12.Характеристика активных, пассивных, активно-пассивных счетов. Активный баланс и пассивный баланс

Бухгалтерский баланс актив и пассив баланса 2018: таблица

Активы и пассивы в отчетности

Ключевая форма бухотчетности — это бухбаланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Отметим, что для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухбаланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

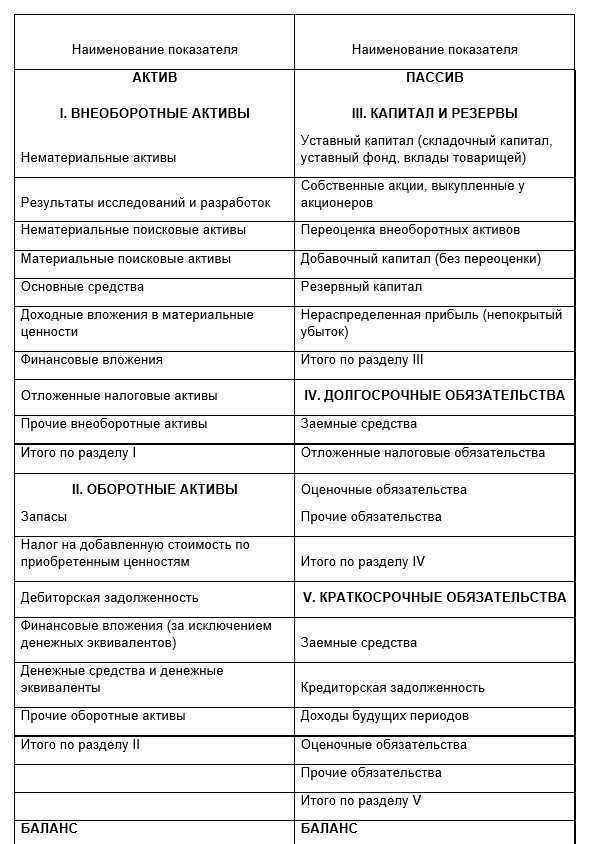

Отразим структуру показателей бухгалтерского баланса (актив и пассив баланса) таблица:

|

Внеоборотные Оборотные |

Капитал и резервы Долгосрочные обязательства Краткосрочные обязательства компании |

Данная группировка показателей определена для форм отчетности по Приказу Минфина № 66н, который регламентирует бланки для коммерческих фирм и некоммерческих организаций. Теперь рассмотрим показатели бухбаланса более подробно:

Что входит в активную часть отчетности

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия.

При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухбаланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухпоказателей позволяет сделать вывод о платежеспособности предприятия.

Что такое пассивы и их классификация

К пассивам можно отнести все обязательства организации, которые были приняты ею в отчетном периоде, а также источники формирования материальных ценностей и ресурсов учреждения. Иными словами, пассив баланса — это группировка активов по источникам их формирования, то есть пассивы — это и есть источники образования материальных ценностей, денежных средств, НМА.

Основная классификация пассивной части бухбаланса — это разделение пассивов на капиталы и обязательства.

Капиталами признаются средства, направленные учредителями на осуществление деятельности, например, на приобретение имущества, на обеспечение гарантий кредиторам, создание резервных фондов. Капиталы могут быть собственными или заемными. Собственные средства — это капиталы, которые принадлежат учредителям, создателям компании. А заемные капиталы — это средства, полученные от сторонних организаций и частных лиц во временное пользование.

Обязательства — это задолженность компании перед третьими лицами по выполнению определенных финансовых или имущественных требований. В свою очередь, обязательства делят на долгосрочные (срок более 12 месяцев) и краткосрочные задолженности, которые следует исполнить за 12 месяцев и ранее.

gosuchetnik.ru

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

| Раздел II «Оборотные активы» | |

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

| Раздел III «Капитал и резервы» | |

| 1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

| 1320 | Собственные акции, выкупленные у акционеров |

| 1340 | Переоценка внеоборотных активов |

| 1350 | Добавочный капитал (без переоценки) |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| Раздел IV «Долгосрочные обязательства» | |

| 1410 | Заемные средства |

| 1420 | Отложенные налоговые обязательства |

| 1430 | Оценочные обязательства |

| 1450 | Прочие обязательства |

| Раздел V «Краткосрочные обязательства» | |

| 1510 | Заемные средства |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Прочие обязательства |

glavkniga.ru

12.Характеристика активных, пассивных, активно-пассивных счетов.

Активные счета - это счета бухгалтерского учета, на которых учитывается наличие, состав и движение имущества (активов) организации по каждому его виду. Начальный и конечный остаток (сальдо) по активному счету всегда дебетовый. («Основные средства», 10 «Материалы», 50 «Касса»).

Пассивные счета — это счета бухгалтерского учета, на которых учитывается наличие, состав, движение источников формирования средств.

Начальный и конечный остаток по пассивному счету всегда кредитовый.( 80 «Уставный фонд», 84 «Нераспределенная прибыль»)

Большое практическое значение имеет правило выделения конечного сальдо:

- в активном счете конечное сальдо равно сумме сальдо на начало месяца и оборота по дебету за минусом оборота по кредиту; Сн Д-т + ОбД-т - ОбК-т = Ск Д-т

- в пассивном счете конечное сальдо равно сумме сальдо на начало месяца и оборота по кредиту за минусом оборота по дебету. Сн К-т + ОбК-т - ОбД-т = Ск К-т

Активно-пассивные счета — это счета, на которых учитывается дебиторская задолженность (актив) и кредиторская задолженность (пассив)одновременно. Такие счета сочетают в себе признаки как активных, так и пассивных счетов.

Активно-пассивные счета бывают двух видов:

активно-пассивные счета, по которым выводится одно сальдо: или по дебету или по кредиту счета. Такое сальдо называют свернутым;

активно-пассивные счета, по которым выводится два сальдо и по дебету и по кредиту счета. Если на счете два сальдо, то это сальдо называют развернутым.

Активные, пассивные и активно-пассивные счета принято называть балансовыми счетами, так как существует тесная взаимосвязь между счетами и балансом:

каждой статье баланса соответствует счет;

счета подразделяются на активные и пассивные аналогично статьям баланса;

* остатки активов и источников их образования показываются на счетах на той же стороне, что и в балансе;

* сумма остатков по всем активным счетам равна итогу актива (валюте) баланса, а по всем пассивным счетам – итогу пассива (валюте) баланса;

* баланс составляется на основании данных счетов бухгалтерского учета, а счета открываются на основании данных баланса.

13. Взаимосвязь между счетами и бухгалтерским балансом. Обобщение данных текущего аналитического учета. Оборотные ведомости, их виды, значение и порядок составления.

Записи проводок по операциям с учетом добавления необходимых реквизитов могут производиться в Журнале регистрации хозяйственных операций, в котором отражается номер хозяйственной операции, дата, содержание, код счета по дебету и кредиту, сумма хозяйственной операции. Информация регистрируется и накапливается на счетах, а ее обобщение производится периодически в такой последовательности:1)подсчитывают итоги — обороты и остатки по синтетическим и аналитическим счетам;2)заполняют оборотные ведомости по аналитическим счетам, открытым к определенному синтетическому счету;3)сверяют итоги каждой ведомости по аналитическим счетам с оборотами и остатками соответствующего синтетического счета. Наличие расхождений означает ошибки в учете: пропущена хозяйственная операция, неправильно отражена сумма по дебету или кредиту корреспондирующего счета; 4) составляют оборотно-сальдовую ведомость по синтетическим счетам. Оборотно-сальдовая ведомость по синтетическим счетам— представляет собой таблицу, в каждую строчку которой записывают название синтетического счета, остаток по нему на начало месяца, сумму дебетового и кредитового оборота и остаток на конец месяца. При правильном ведении учета должно соблюдаться попарное равенство следующих итогов: дебетовых и кредитовых начальных сальдо; дебетовых и кредитовых оборотов по счетам; дебетовых и кредитовых конечных сальдо. В системе аналитического учета кроме оборотно-сальдовых ведомостей могут составляться оборотные (отражающие только суммы оборотов по счетам) и сальдовые (отражающие только сальдо по счетам) ведомости. Сальдовые ведомости - средство обобщения данных текущего бухгалтерского учета. В них присутствуют данные об остатках объектов учета. Применяются сальдовые ведомости для контроля за обеспеченностью предприятия запасами товарно-материальных ценностей, а также в целях проверки соответствия данных бухгалтерского учета и фактического наличия производственных запасов предприятия. Поэтому метод, с помощью которого осуществляется такая сверка, называется сальдовым. Шахматная оборотная ведомость отличается от простой тем, что все счета расположены не только по вертикали, но и по горизонтали. Особенность составления шахматной оборотной ведомости состоит в том, что в нее записываются не общие итоги дебетовых и кредитовых оборотов каждого счета, ведущегося на предприятии, а каждая сумма корреспонденции счетов по каждой хозяйственной операции. Сумма хозяйственной операции записывается один раз в клетку, в которой пересекаются корреспондирующие счета: дебет одного и кредит другого счетов - метод двойной записи соблюдается. В ведомости по корреспондирующим счетам группируются только обороты, при этом начальное и конечное сальдо не проставляется.

studfiles.net

Активные и пассивные счета бухгалтерского учета

Счета бухгалтерского учета делят на такие, у которых образуется только дебетовый или кредитовый остаток (сальдо) и такие, у которых остаток в конце отчетного периода получается или дебетовый, или кредитовый.

Первая группа – активные счета, вторая группа – пассивные счета, третья – группа счетов, содержащих в себе признаки обеих групп – активно-пассивные счета.

Знание того, каким является счет, активным, пассивным, активно-пассивным, дает возможность правильно составлять бухгалтерские проводки и баланс.

Активные счета

Группа активных счетов предназначена для учета движения хозяйственных средств и отобаржает статьи актива баланса.

Выделяют такие активные счета:

- инвентарные – описывают имущество предприятия;

- денежные – счета, на которых собирается информация о денежных средствах на счетах в банке, в кассе;

- затратные – счета, применяющиеся для калькуляции себестоимости, на них собираются затраты на производство, оказание услуг на сторону;

- собирательно-распределительные, на которых учитываются накладные затраты предприятия;

- расчетные счета, которые фиксируют расчеты предприятия, к примеру, по претензиям, авансам.

Главное правило: дебет активного счета отображает приход, поступление средств, вложений, задолженности перед предприятием (дебиторской задолженности), а кредит, наоборот, расход, уменьшение средств, дебиторской задолженности, вложений. Сальдо по активному счету бывает только положительное – дебетовым и не может быть отрицательным.бухгалтерские услуги, бухгалтерский учёт, бухгалтер НовосибирскДля примера можно рассмотреть самый простой счет «Касса» – №50. По дебету счета отображают поступление средств в кассу – выручки, например. По кредиту счета, соответственно, отображается расход денег по кассе – на заработную плату работникам, для расчетов с поставщиками и др. Сальдо на таком счете не может быть кредитовым. То есть, либо деньги есть, а это дебетовый остаток, либо остаток равен нулю – все, что поступило в течение месяца, или было в кассе на начало месяца, выдано.

Пассивные счета

Пассивные счета используют для учета движения, изменения состояния источников средств и представляют собой статьи пассива баланса.

Пассивные счета делятся на такие счета:

- фондовые;

- отдельно регулирующие – отображают износ активов;

- ссудные – счета, отображающие заемные средства.

Правило бухгалтерского учета, которое касается пассивных счетов: по дебету отображается уменьшение капитала, кредиторской задолженности, прибыли, расход фондов. По кредиту пассивных счетов, наоборот, показывается приход, поступление, увеличение капитала, прибыли, кредитов, долгов предприятия. Сальдо по пассивному счету – только кредитовое.

Как пример можно привести счет «Уставный капитал» – № 80. Когда учредители вносят средства, то есть происходит увеличение капитала, операция отображается по кредиту счета, возврат средств учредителям – по дебету. Лучше понять такую операцию можно представив проводку. Как может внести учредитель деньги в уставный фонд? Безналичным или наличным расчетом. Значит, одновременно с уставным капиталом увеличится количество денег на счету или в кассе. Проводка, соответственно, в этом случае может быть только такая: Дт 50, 51 Кт 80.

И обратная ситуация, когда кто-нибудь из учредителей выходит из предприятия. Деньги ему отдаются с расчетного счета или кассы: Дт 80 Кт 50, 51

Активно-пассивные счета

На АП счетах остаток бывает и дебетовым, и кредитовым.

Здесь отображаются расчеты организации с поставщиками, подотчетными лицами, бюджетом и т.п. В процессе ведения деятельности все они могут выступать как должниками, так и кредиторами.

Хорошим примером может быть счет № 60, отображающий состояние расчетов с поставщиками. По кредиту этого счета отображается увеличение кредиторской задолженности за товар, по дебету – погашение долга безналичным или наличным расчетом. Конечное сальдо считают, как обычно, считают сопоставляя дебетовый, кредитовый обороты. Оно может быть активным, если поставщику переплатили за товар, или заплатили аванс, или пассивным, если свою задолженность предприятие к концу отчетного периода не погасило.

multibuh.ru

Пассив Баланса – тайна происхождения Актива

´ Пассив – (от латинского passivus — восприимчивый, пассивный, недеятельный) – правая сторона Баланса, в которой отражается стоимость источников появления Актива.

´ Каждый актив имеет свой источник. Как связаны актив и его источник?Кто-то (человек или другое предприятие) передали нашему предприятию деньги или имущество на конкретных условиях. Это факт хозяйственной жизни. В Балансе этот факт отражается как одновременное появление актива (денег или имущества) и пассива (долг перед человеком или другим предприятием). При этом полученное имущество и возникший долг одинаковы по сумме. Стоимость актива равна стоимости пассива.

´ Источник актива – этообязательствонашего предприятия перед учредителями, поставщиками, банками, сотрудниками, государством. В Пассиве фиксируется сумма таких обязательств. Обязательства с разными условиями погашения попадают в разные разделы Пассива.

´ Источник – то, что дает начало чему-нибудь, откуда исходит что-нибудь.

´ Капитал

´ Первоначальный взнос собственниками, учредителями, акционерами, инвесторами предприятия.

´ В балансе он называется «Уставный капитал», потому что его сумма регистрируется вместе с Уставом компании.

Каждая хозяйственная операция изменяет Баланс предприятия, вызывая изменения конкретных статей баланса, т.е. изменения происходят не только в составе и структуре активов предприятия, но в источников формирования его активов.

Каждая хозяйственная операция подлежит регистрации в бухгалтерском учете.

´ ТИПОВЫЕ ИЗМЕНЕНИЯ БАЛАНСА ПОД ВЛИЯНИЕМ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

I тип измененияпроисходит в составе актива баланса: если одна или несколько статей актива увеличиваются, то одна или несколько статей актива уменьшаются на одну и ту же сумму (А+ А- ). Итог баланса не меняется.

¢ А+ означает увеличение отдельной статьи актива баланса

¢ А- означает уменьшение отдельной статьи актива баланса

II тип изменениябаланса происходит в составе пассива баланса: если одна или несколько статей пассива увеличиваются, то одна или несколько статей пассива уменьшаются на одну и ту же сумму (П+ П-). Итог баланса не меняется.

¢ П+ означает увеличение отдельной статьи пассива баланса

¢ П- означает уменьшение отдельной статьи пассива баланса

III тип изменениябаланса происходит в составе актива и пассива баланса: если одна или несколько статей актива увеличиваются, одна или несколько статей пассива также увеличиваются на одну и ту же сумму (А+ П+). Итог баланса увеличивается.

А+ означает увеличение отдельной статьи актива баланса

П+ означает увеличение отдельной статьи пассивабаланса

IV тип изменениябаланса происходит в составе актива и пассива баланса: если одна или несколько статей актива уменьшаются, одна или несколько статей пассива также уменьшаются на одну и ту же сумму (А- П-). Итог баланса уменьшается.

А- означает уменьшение отдельной статьи активабаланса

П- означает уменьшение отдельной статьи пассива баланса

Для того чтобы определить тип хозяйственной операции необходимо ответить на следующие вопросы:

¢ Какие статьи бухгалтерского баланса затронуты данной операцией?

¢ Любая хозяйственная операция влияет только на две статьи бухгалтерского баланса и отвечает на вопрос: откуда (или что) и куда поступают средства?

´ Пример операции 1 типа: В кассу с расчетного счета поступили денежные средства в сумме 100 тыс. тенге

Результат данной хозяйственной операции :

´ Статья актива «Касса» -100 тыс.

´ Статья актива «Расчетный счет» - 100 тыс.

´ Итог баланса не изменился, равенство баланса сохранилось

´ Тип операции – первый (активный).

´ Пример операции 2 типа: Погашается кредиторская задолженность поставщикам за счет краткосрочного банковского кредита в сумме 130 тыс. тенге

Результат данной хозяйственной операции:

¢ Статья пассива «Краткосрочные кредиты банка» -130 тыс.

¢ Статья пассива «Кредиторская задолженность поставщикам» - 130 тыс.

¢ Итог баланса не изменяется, равенство баланса сохранилось

¢ Тип операции – второй (пассивный).

´ Пример операции 3 типа: От поставщиков поступили материалы на сумму 700 тыс. тенге

Результат данной хозяйственной операции:

´ Статья актива«Материалы» -700 тыс.

´ Статья пассива «Кредиторская задолженность поставщикам» - 700 тыс.

´ Итог баланса увеличивается, итог баланса увеличился – на 700 тыс., равенство баланса сохранилось

´ Тип операции – третий (активно-пассивный в сторону увеличения).

´ Пример операции 4 типа: Перечислено с расчетного счета в погашение кредиторской задолженности поставщикам 700 тыс. тенге

Результат данной хозяйственной операции:

´ Статья актива «Расчетный счет» -700 тыс.

´ Статья пассива «Кредиторская задолженность поставщикам» - 700 тыс.

´ Итог баланса уменьшается. итог баланса уменьшился – на 700 тыс., равенство баланса сохранилось

´ Тип операции – четвертый (пассивно-активный в сторону уменьшения)

Тема 6 – БУХГАЛТЕРСКИЕ СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

Вопросы:

- Счета бухгалтерского учета, строение, содержание и классификация

- План счетов бухгалтерского учета

- Система двойной записи: основной метод бухгалтерского учета

- Счета синтетического и аналитического учета

Вопрос 1 - Счета бухгалтерского учета, строение, содержание и классификация

Непрерывное текущее наблюдение и контроль за хозяйственными операциями и за изменениями в составе имущества и источников его формирования осуществляется с помощью системы счетов бухгалтерского учета

Счета бухгалтерского учета– это способ экономической группировки активов, капитала и обязательств, а также хозяйственных операций по однородным признакам. Система счетов строится по видам средств организации, по их составу и размещению и по источникам образования, хозяйственным процессам.

Счета открываются на каждый вид экономически однородного имущества, источников его формирования и хозяйственных операций в соответствии с классификацией объектов учета («Касса», «Расчетный счет», «Основные средства», «Уставный капитал»).

Вид счета

Счет можно изобразить в виде следующей

Т-модели с указанием «Дебет» - латинское слово, означает «он должен», дебитор – должник. «Кредит» - латинское слово, означает «верит, доверяет», т.е. заимодатель, кредитор.

Классификация счетов

По связи с балансом счета подразделяют на балансовые и забалансовые.

Балансовые счетаучитывают наличие и движение имущества и обязательств

Забалансовые счетаучитывают имущество не принадлежащие организации, находящиеся во временном пользовании, а также условные права и обязательства (обеспечение обязательств и платежей выданные), и осуществляют контроль за отдельными хозяйственными операциями (товары принятые на консигнацию)

Классификация счетов

Балансовые счета в соответствии с делением бухгалтерского баланса на актив и пассив бывают активные и пассивные.

Активные называются счета, предназначенные для учета имущества организации «Основные средства», «Нематериальные активы», «Касса».

Пассивные – это счета для учета обязательств организации (источников формирования имущества организации, «Уставный капитал», «Займы банка»).

Порядок записей на счетах

Запись на счетах (открыть счет) начинается с указания начального остатка (начального сальдо) имущества или источников его образования на основании бухгалтерского баланса за предыдущий отчетный период.

В активных счетах сальдо записывается по дебету, в пассивных счетах – по кредиту.

Порядок записей на счетах

Затем на счетах отражают все операции, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток, записываются на стороне остатка, а суммы уменьшающие начальный остаток – на противоположной стороне.

Т.е., в активных счетах увеличение будет отражаться по дебету, а уменьшение по кредиту; в пассивных, наоборот, увеличение по кредиту, а уменьшение по дебету .

Порядок записей на счетах

Если сложить суммы всех операций, записанных на сторонах счета, то получаются оборотные счета. Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, а по кредиту счета – кредитовым. При подсчете оборотов начальный остаток не учитывается.

Конечный остаток (конечное сальдо) по счету определяют, прибавляя к начальному остатку оборот той же стороны счета и вычитая из полученного итога оборот противоположной стороны. Конечный остаток записывают на той же стороне, где и начальный остаток.

Схема строения активного счета

Определение конечного остатка (сальдо) в активных счетах

Ск = Сн(Дт) + Об(Дт) –Об(Кт)

Ск (Дт) – остаток на конец месяца,

Сн (Дт) – остаток на начало месяца,

Об(Дт) – дебетовый оборот

Об (Кт) – кредитовый оборот.

Схема строения пассивного счета

Определение конечного остатка (сальдо) в пассивных счетах

Ск(Кт)= Сн(Кт) + Об(Кт) –Об(Дт),где

Ск(Кт) – остаток на конец месяца,

Сн (Кт) – остаток на начало месяца,

Ок – кредитовый оборот

Од – дебетовый оборот

Пример

1.Получено с расчетного счета в кассу на выплату заработной платы

50 000 тенге. Начальный остаток по счету «Расчетный счет» 100 000 тенге

2. Выдана заработная плата работникам 50 000 тенге. Начальный остаток по счету «Расчеты по оплате труда» 50 000 тенге.

Вопрос 2 – План счетов бухгалтерского учета

Приказ Министра финансов Республики Казахстан от 01.01.2008 г.«Об утверждении Типового плана счетов бухгалтерского учета»

По Плану счетов бухгалтерского учета бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. Он обеспечивает согласованность учётных показателей с показателями действующей отчётности.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете.

В нем приведены наименования и номера синтетических счетов. На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

Синтетические счета бухгалтерского учета в Типовом плане расположены в порядке уменьшения ликвидности.

Номера счетов бухгалтерского учета в Типовом плане содержат четыре знака.

Первая цифра номерауказывает на принадлежность к разделам

Вторая - на принадлежность к подразделам Третья - на принадлежность к группам синтетических счетов

Четвертая цифра- определяется организацией самостоятельно.

.

Порядок ведения аналитического учета операций и событий устанавливается индивидуальным предпринимателем или должностными лицами юридического лица, которые в соответствии с законодательными актами Республики Казахстан и учредительными документами осуществляют текущее руководство и ведение дел, исходя из потребностей индивидуального предпринимателя или организации

Разделы Типового плана счетов бухгалтерского учета

1 раздел - «Краткосрочные активы»;

2 раздел - «Долгосрочные активы»;

3 раздел - «Краткосрочные обязательства»;

4 раздел - «Долгосрочные обязательства»;

5 раздел - «Капитал и резервы»;

6 раздел - «Доходы»;

7 раздел - «Расходы»;

8 раздел - «Счета производственного учета».

Назначение двойной записи– отразить на

счетах взаимосвязанные изменения,

происходящие с объектами бухгалтерского

учета в результате хозяйственных операций.

Двойная записьпредставляет собой запись, в

результате которой каждая хозяйственная

операция отражается на счетах бухгалтерского учета дважды: в дебете одного счета и в кредите другого взаимосвязанного с ним счета

на одинаковую сумму.

Бухгалтерская запись (бухгалтерская проводка)– это оформление корреспонденции счетов, когда одновременно проводится запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации.

Составить бухгалтерскую проводку- значит указать, на какую сторону каких счетов нужно записать сумму операции

Для обозначения взаимосвязи между счетами используется термин «корреспонденция» счетов

Счета, между которыми устанавливается взаимосвязь, называются корреспондирующими счетами

Бухгалтерские проводки (записи)

Бухгалтерские проводки бывают простые и сложные

Бухгалтерская запись может быть простой, когда участвуют два счета – один по дебету, другой по

кредиту , и

Сложной, когда один счет по дебету корреспондирует с несколькими счетами по кредиту.

Перечень вопросов для составления бухгалтерской проводки:

- Какие объекты бухгалтерского учета приведены в движение ?

- Что с ними происходит (увеличение, уменьшение) ?

- На каких счетах отражаются данные объекты?

- Какие это счета (активные, пассивные)?

- Какая будет бухгалтерская проводка?

Оформление бухгалтерской проводки

При составлении проводки по хозяйственным операциям производятся следующие действия:

Определяются корреспондирующие счета.

Выявляется тип каждого счета по отношению к балансу( А -активный, П - пассивный).

Выявляется характер изменений, вызываемых хозяйственной операцией, на каждом счете- увеличение +, уменьшение -.

Определяется. На какой стороне каждого счета должна быть записана данная хозяйственная операция- по дебету (Д), по кредиту (К).

Систематический и хронологический учет

Вопрос 4 - Счета синтетического и аналитического учета

Деление счетов по степени детализации информации

Синтетические счета

Аналитические счета

Субсчета

Синтетическиминазываются счета, предназначенные для укрупненной обобщающей группировки и учета активов, капитала, обязательств, расходов и доходов.

Например, к синтетическим счетам

относятся: счета «Основные средства», «Сырье и материалы», «Готовая продукция», «Расчеты с персоналом по оплате труда» и т.д.

Учет, который ведется на синтетических счетах, называется синтетическим учетом, он ведется только в денежном измерении

Аналитическиминазываются счета, открываемые в развитие синтетических счетов для детализированной подробной группировки и учета активов, обязательств, расходов и доходов.

Учет, который ведется на аналитических счетах, называется аналитическим, он представляет собой детализацию синтетического учета и использует три вида измерителей (натуральный, трудовой, денежный).

Взаимосвязь между синтетическими и аналитическими счетами выражается через субсчета (промежуточные счета).

Субсчета предназначены для дополнительной группировки аналитических счетов в пределах конкретного синтетического счета.

Несколько аналитических счетов составляют один субсчет, а несколько субсчетов – один синтетический счет

Взаимосвязь синтетического счета 1310 «Сырье и материалы», его субсчетов и аналитических счетов

Взаимосвязь между синтетическими и аналитическими счетами:

stydopedia.ru

Актив баланса

Актуально на: 23 декабря 2016 г.

Что такое активы предприятия и какие бывают виды активов, мы рассматривали в отдельной консультации. Об активах в балансе расскажем в нашем материале.

Актив: 2 раздела

Актив баланса – это часть бухгалтерского баланса, которая в отличие от Пассива, представляет информацию об активах предприятия. Напомним, что в балансе предприятия активы и пассивы баланса – разделы, итоговые суммы которых равны между собой. Это обусловлено принципом двойной записи.

Величина активов по балансу соответствует величине его пассивов на каждую из дат, представленных в бухгалтерском балансе.

В активе баланса отражаются имущество, имущественные права и денежные средства, которые представляются с разбивкой по 2 основным блокам:

- внеоборотные активы;

- оборотные активы.

Активы приводятся с учетом группировки по степени их ликвидности: в порядке ее возрастания.

Внеоборотные активы

Представим перечень активов в балансе по строкам в части внеоборотных активов (Приказ Минфина от 02.07.2010 № 66н):

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

Оборотные активы

В активе бухгалтерского баланса отражается также следующее имущество, относимое в состав оборотных активов:

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

Сумма из строки 1600 «Баланс», общие средства, находящиеся в активе баланса (итог актива баланса), должна соответствовать сумме по строке 1700 «Баланс».

glavkniga.ru

Актив равен пассиву баланса: чем вызвано?

Основной принцип бух. баланса заключается в том, что его активная и пассивна части должны быть равны. Равенство актива и пассива обусловлено тем, что в обеих частях отражаются одинаковые суммы, которые в активной части представлены в виде имущественных объектов, а в пассивной – в виде источников их образования.

Активная часть баланса

В активной части баланса отражаются имущественные объекты и обязательства, находящиеся в собственности фирмы и использующиеся ее в хоз. деятельности. Они способны приносить

компании выгоду. Активная часть подразделяется на два раздела:

компании выгоду. Активная часть подразделяется на два раздела: - Активы оборотного характера – сведения об их наличии и составе постоянно изменяются, их стоимость в финансовом результате учитывается разово.

- Активы внеоборотного характера – в этом разделе отражаются имущественные объекты, которыми фирма пользуется на протяжении длительного периода времени, учет их стоимости в финансовом результате осуществляется по частям.

Пассивная часть баланса

Пассивная часть баланса отражает источники формирования средств актива. Эта часть подразделяется на три части:

- Сформированные резервы и капитал – собственные средства фирмы;

- Обязательства долгосрочного характера;

- Обязательства краткосрочного характера.

Принципы формирования бух. баланса

Бух. баланс представляет собой табличное отражение показателей фирмы на определенную дату. Он состоит из двух частей – активы и пассива. Они должны быть равны. Актив равен пассиву баланса потому, что на счетах бухучета используется принцип двойной записи.

Основными признаками бух. баланса являются:

- Это сводный отчет за целый год;

- Все проводки должны быть оформлены по дебету одного счета и по кредиту другого;

- Построчно в него вписываются сведения из итоговых отчетов. В результате должно получиться равенство двух частей – активной и пассивной.

Проверка при не схождении баланса

Бывает, что в балансе актив не сходится с пассивом. Чтобы понять, где была допущена ошибка, нужно проверить:

- Верность и своевременность внесения операций в регистры.

- Указание всех осуществленных операций и занесение всех необходимых документов.

- Итоги инвентаризации. Инвентаризация – это обязательный процесс, который должен проводиться в конце каждого года, в полном соответствии с действующим законодательством. Все совершенные действия должны быть отражены в соответствующей документации. Возможно, что ошибка допущена именно в них.

- Реформацию баланса – последний этап при формировании бух. баланса. Он осуществляется при завершении всех операций за текущий год. Большинство бухгалтеров допускают ошибки именно в этом пункте.

Если ошибка была найдена, ее обязательно нужно внести в баланс, тогда он без проблем сойдется.

Причины ошибок

Практика показала, что ситуации, когда актив и пассив не сходятся, могут возникать по следующим причинам:

- В текущем периоде отчета не формировался такой документ, как отчет «закрытие месяца».

- Отчет «закрытие месяца» был сформирован по итогам текущего периода отчета, однако на затратных счетах не осталось «несанкционированного» остатка. «Санкционированный» остаток – это остаток по счету №20. На него заносятся сведения из отчета по незавершенному производству.

- По счетам №60 и №62 имеются данные со знаком «минус». После исправления этой ошибки нужно сформировать отчет «закрытие месяца». Без этого переходить формированию бух. баланса не следует.

okbuh.ru