Бюджеты затрат в системе бюджетирования. Бюджет производства пример составления

Бюджетное планирование, Составление бюджета реализации, Составление бюджета производства

321 Составление бюджета реализации

Этот бюджет представляет собой прогноз будущих доходов и является основой для всех других бюджетов, потому что в конечном итоге расходы зависят от объема производства сельскохозяйственной продукции, а объем вы иробництва устанавливается на основе объема реализации готовой продукции и продукции сельскохозяйственного назначения для внутреннего потребления (семена собственного производства, корма и подстилка, ор ганични удобрения, собственное сырье для переработки и т.д..

Прогноз количества реализованной продукции каждого вида, а также цен на нее разрабатывается в отделе маркетинга или лицом, которому поручено выполнять функции отдела маркетинга. Объем реализации зависит как от цен и спроса на сельскохозяйственную продукцию, так и в производственной мощности предприятийа.

Поскольку прогноз реализации всегда содержит в себе некоторый элемент неопределенности, полезно указать максимально возможное, минимально возможное и наиболее вероятное значение

Бюджет реализации составляется на основании результатов прогноза продаж

Существует два основных метода оценки, лежащие в основе разработки бюджета реализации:

-. Статистический прогноз на основе математического анализа общеэкономических условий, конъюнктуры рынка, кривых роста;

- экспертная оценка, полученная путем сбора мнений руководителей структурных подразделений, отраслевых специалистов (агрономов, зоотехников, ветеринарных работников, инженерной службы), персонала отдела сбыта

322 Составление бюджета производства

Бюджет производства - это плановый выпуск продукции в натуральных единицах на бюджетный период. Он определяет объем ресурсов, необходимых для обеспечения бесперебойного процесса производства сельскохозяйств. Арский продукции согласно запланированного объема ее продажи и внутрихозяйственного потребления. Для формирования этого бюджета необходимо установить политику по производственных запасов, рассчитать об сяг производства по каждой позиции на бюджетный период и разработать графики производства на промежуточные интервалы времясу.

Бюджет производства сельскохозяйственной продукции длительного хранения или продукции ее переработки формируется на основании данных бюджета продаж с учетом изменения остатков готовой продукции длительного хранения, а также молодняка животных и животных на откорме по формуле

га ~ бюджет производства готовой продукции;. Бп - бюджет продажи готовой продукции и животных на выращивании и откорме;

Зьгл - запас готовой продукции и животных на выращивании и откорме на конец периода;

3е - запас готовой продукции и животных на выращивании и откорме на начало периода

На основе бюджета производства составляют бюджеты затрат на производство запланированного объема продукции

Неотъемлемыми компонентами бюджета производства являются:

- бюджет прямых материальных затрат;

- бюджет прямых затрат на оплату труда;

- бюджет на организацию производства и управления отдельными отраслями производства (бюджет накладных расходов)

При проведении бюджетирования хозяйствующими субъектами должна быть предусмотрена структура норм и нормативов для производства сельскохозяйственной продукции, а именно:

- показатели, характеризующие основные технологические условия производства сельскохозяйственной продукции;

- затраты труда и заработной платы, отчислений на нее;

- затраты сырья, материалов, топлива и энергии в натуральных измерителях;

- нормы запасов материальных ценностей в натуральных измерителях;

- нормы амортизации основных средств;

- нормы на улучшение основных средств;

- нормы стоимостных технико-операционных расходов на производство сельскохозяйственной продукции;

- социально-экономические нормативы;

- нормативы затрат на организацию производства и управление отдельными отраслями производства

uchebnikirus.com

Как составить основной бюджет предприятия: практические советы

Автор: Борис Максимилианович Карабанов, специалист в области стратегического и организационного проектирования, проектирования систем управления финансами.

Такое понятие, как основной бюджет (по-английски master budget) охватывает все стороны деятельности предприятия. Знание алгоритма его составления дает возможность:

- получить представление о логике составления бюджета предприятия во всех его аспектах;

- понять последовательность и источники информации на каждом шаге этого процесса;

- иметь возможность еще раз вернуться к рассмотрению каждого бюджета более глубоко — для выявления факторов, которые следует учитывать в ходе составления бюджета, а также для упрощения последующего формирования финансово-бюджетной структуры.

Блок 1. Прогноз продажБлок 2. Бюджет производстваБлок 3. Бюджет запасовБлок 4. Бюджет коммерческих расходовБлок 5. Бюджет административных расходовБлок 6. Бюджет снабженияБлок 7. Бюджет расходов основных материаловБлок 8. Бюджет прямой заработной платыБлок 9. Бюджет косвенных производственных расходовБлок 10. Бюджет себестоимостиБлок 11. Бюджет доходов и расходовБлок 12. Прогноз выручкиБлок 13. Прогноз балансаБлок 14. Проект инвестицийБлок 15. Бюджет движения денежных средств

Первым шагом практически всегда является прогноз продаж (блок 1). Это категоричное утверждение соответствует рыночному принципу планирования. Ему могут возразить только те предприятия, объем выпуска которых ограничен их производственной мощностью и они продают столько, сколько могут произвести.

Прогноз продаж на более длительный срок необходим для составления проектов расширения, прежде всего проекта инвестиций. Если же такое предприятие является частью холдинга, то его бюджет будет только частью основного бюджета головного предприятия, и вот тот бюджет начнется именно с прогноза продаж.

Вторым шагом является одновременное составление бюджета производства (блок 2) и бюджета запасов (блок 3). Обычно кажется, что бюджет производства куда важнее «каких-то запасов», но это иллюзия. Бюджет производства не столько важнее, сколько сложнее. Он отражает более хлопотную сферу производственно-финансовой деятельности и потому привлекает больше внимания со стороны руководства. Однако если не знать своих запасов, допустим, на начало периода, как подсчитать, сколько требуется производить?

Может, производить в ближайшее время вообще ничего не стоит, а имеет смысл распродать накопившееся? Если не планировать запасов внутри периода, как отправлять людей в отпуск? Как, в конце концов, справляться с сезонностью производства? Значит, планируем запасы — производство — снова запасы — сверяем их со складскими возможностями — корректируем производство — запасы и т. д.

Третьим шагом будет составление бюджета коммерческих расходов (блок 4) и бюджета административных расходов (блок 5). При этом стоит напомнить, что коммерческие расходы обычно носят полупеременный или даже чисто переменный характер. Поэтому они должны планироваться в связке с реализацией. В то же время административные расходы отражают только размеры управленческого аппарата и тягу к офисной роскоши. Значит, это расходы сугубо постоянные, и их бюджет может быть составлен обособленно. Потому блок 5 как бы «подвешен в воздухе».

На следующем, четвертом шаге следует составить бюджет снабжения (он же бюджет закупок). Дело это сложное, но реальное и нужное. Исходные данные для него берутся из бюджета запасов (блок 3) и прогноза продаж (блок 1), иногда — из бюджета производства (блок 2). Они позволяют рассчитать, сколько и какого сырья, материалов и комплектующих в какие сроки нужно завезти. Информация о платежах за поставки потом используется при составлении бюджета денежного потока.

Бюджет производства на пятом шаге перетекает в бюджет расхода основных материалов (блок 7). С одной стороны, именно этот бюджет образует вторую строчку: себестоимость реализованной продукции в Отчете о прибыли и убытках. С другой — он показывает, сколько сырья, материалов и комплектующих будет израсходовано для намеченного объема производства (потребность в ресурсах).

Следовательно, где есть возможность составлять бюджет основных материалов не только в денежном, но и в натуральном выражении, это очень желательно делать. Технически такая возможность есть почти всегда. Настоящую проблему представляет отсутствие нормативной базы по расходу материалов.

На этом же, пятом шаге планируется прямая (сдельная) заработная плата (блок 8), зависящая от объемов производства. Составление ее бюджета также упирается в наличие тарифно-квалификационного справочника. Обратите внимание на два момента:

- Во-первых, общую сумму сдельной заработной платы неплохо приплюсовывать к расходам на основные материалы и полученную сумму вписывать в Отчет о прибыли и убытках вместо традиционной «материальной» себестоимости. Расчет торговой наценки после этого станет значительно корректнее, а анализ финансовой отчетности — гораздо информативнее.

- Во-вторых, сумма расходов основных (прямых) материалов и сдельной (прямой) заработной платы по каждому виду продукции и в расчете на единицу даст нам прямую себестоимость каждого изделия, партии изделий или всех изделий данного вида, произведенных за период.

Эта информация бесценна для тех предприятий, которые зависят от структурных сдвигов, т. е. производят как более, так и менее выгодную продукцию, и страдают, когда менее выгодная «перевешивает». Запомним это: на пятом шаге, при составлении бюджетов прямых расходов и прямой зарплаты мы в качестве промежуточной информации получаем данные о прямой себестоимости.

На шестом шаге должен появиться бюджет косвенных производственных расходов, т. е. расходов, которые предприятие несет для поддержания производства в действующем состоянии, но которые не могут быть увязаны с каким-либо конкретным изделием. Расходы также могут демонстрировать разную степень связи с доходами и быть как переменными, так и постоянными. Косвенные производственные расходы, рассчитанные на единицу продукции, в сумме с прямой себестоимостью дадут нам производственную себестоимость нашей продукции/услуг.

По отношению же к блоку 10 (бюджету себестоимости) возникает несколько вопросов, связанных с управлением себестоимостью:

- Понятно, что валовая себестоимость по сути равна общей сумме расходов на продукт, реализованный в данном периоде. Но как работать с этой общей суммой, чтобы можно было оценить ее? Много или мало, что изменилось по сравнению с прошлым периодом или планом? Есть ли что-то, что можно сэкономить, и т. д.?

- «Много — мало» и всякие изменения легко отслеживать по удельной себестоимости, т. е. по себестоимости в расчете на единицу продукции. Но тогда как увязать валовые расходы (косвенные производственные, коммерческие, административные) с общей массой произведенных или реализованных товаров?

Ответы на эти вопросы крайне важны. Составление двух бюджетов себестоимости (валовой и удельной) — это содержание седьмого шага алгоритма основного бюджета.

Сейчас мы переходим к восьмому шагу и блоку 11: бюджету доходов и расходов (БДР) по основной деятельности. Сам по себе он достаточно прост, так как вся необходимая для составления БДР информация у нас уже есть. При укрупнении БДР он образует ту часть Отчета о прибыли и убытках, которая отражает основную деятельность предприятия — без финансовой, «прочей» и инвестиционной деятельности (внереализационных операций).

Если ваше предприятие не имеет «прочей деятельности» в больших объемах и не планирует получать крупных доходов от финансовой деятельности или связанных предприятий, то Отчет о прибыли и убытках (ОПУ) можно считать готовым. Но порой перечисленные факторы имеют место, да к этому может быть запланирована продажа основных фондов.

Итак, Отчет о прибыли и убытках у нас готов. Теперь мы делаем по нашей схеме «виток назад» и на девятом шаге возвращаемся к прогнозу доходов, превращая его в прогноз выручки (блок 12), т. е. реальных поступлений «живых денег».

На десятом шаге мы подходим к интересной процедуре: прогнозированию баланса (блок 13). Этот документ многим нефинансистам кажется почти мистическим. Порой даже и финансисты испытывают затруднения с его прогнозированием. На самом деле это достаточно просто.

Нужно только изначально провести различие между теми статьями баланса, которые обусловлены объективно и скорректированы просто так быть не могут (назовем их «объективными»), и статьями, которые могут быть изменены в зависимости от различных обстоятельств. Эти статьи логично назвать «регулирующими».

Конечно, для прогнозирования баланс вполне можно свернуть и пользоваться его упрошенной формой. Получается, что подавляющее большинство статей баланса носят объективный характер.

Порядок сортировки групп в обеих частях баланса может быть различным: например как по убыванию, так и по возрастанию ликвидности. Структура баланса отражает сверху вниз убывание ликвидности и опирается на предположение о том, что аналитику (пользователю финансовой отчетности) цифра в верхней строке кажется более значительной, чем в последующих. Потому вверху стоят значения оборотного капитала в активах и текущих обязательствах в пассивах — значения, существенно более важные для финансового управления.

Пока не рассчитан уровень регулирующих статей, активы пассивам равны не будут, это ясно. Если пассивы больше активов, то регулирующая статья одна: денежные средства, и подсчитать значение по ней очень легко. Если активы больше пассивов, то разница должна быть покрыта пассивными регулирующими статьями — кредитами банка и поставщиков. С одной стороны, они в чем-то равнозначны. С другой стороны, при распределении кредитов между ними нужно руководствоваться договоренностями и характером отношений с одними и другими:

- если по банковскому кредиту есть ограничения, а с поставщиками отношения налажены, то фиксируем максимально возможную сумму банковского кредита, остальное относим на счет поставщиков;

- если договора поставок «не очень» по условиям оплаты, но есть банковская кредитная линия достаточного объема, то рассчитываем задолженность перед поставщиками по формуле оборачиваемости, заложив в нее приемлемый срок оплаты. Остальное относим на банковский кредит;

- если у вашего предприятия ни кредитной линии, ни значительной отсрочки платежа по поставкам нет, а активы с пассивами не сходятся, вам стоит задуматься о перспективах своего бизнеса. Это явственный сигнал наметившегося неблагополучия.

По данным полученного прогноза баланса можно будет рассчитать будущие показатели финансовой устойчивости и ликвидности, а затем и сравнить их с нынешними. Это покажет, как изменится статус вашей фирмы в будущем.

На одиннадцатом шаге пора составлять бюджет инвестиций (блок 14). На этом этапе он составляется достаточно произвольно — вполне можно указать затраты на все проекты, о которых мечтается. Сюда же целесообразно включить дивиденды, которые предполагается выплатить.

Двенадцатый шаг —это бюджет движения денежных средств (БДДС, блок 15). При составлении БДДС второй раз «выплывает» сумма банковского кредита — первый раз она появилась в прогнозе баланса. Во-первых, эти суммы, взятые на одну и ту же дату (дату прогноза баланса), надо сравнить между собой. Конечно, они будут как-то различаться.

Надо разобраться, насколько велико различие и почему оно возникло, и после этого скорректировать либо баланс, либо БДДС. На практике обычно кредит в балансе оказывается меньше за счет колебаний товарных запасов и оплаты собственных счетов. Однако в каком-то конкретном случае может быть и по-другому.

Во-вторых, на базе полученной суммы кредита можно рассчитать процентные выплаты и вставить их в ОПУ, который после этого окажется по-настоящему завершенным.

Наконец, в-третьих — БДДС может показать, что запланированные инвестиции компании непосильны. В этом случае их надо урезать, оставив самые важные, и разработать окончательный вариант проекта инвестиций.

Иногда для получения окончательного варианта проекта инвестиций требуется несколько итераций, причем немало. Если с первого-второго раза не вышло — это нормально. Другое дело, что затруднения в ходе планирования почти наверняка означают последующие затруднения в реализации и подталкивают к более строгому контролю.

Несмотря на то, что мы дошли до конца основного бюджета, хочется еще раз пройтись по обратным связям, возникающим между его блоками. Организация обратной связи является отдельной, особо важной задачей постановки цикла управления.

Интересно то, что обратные связи в заметной степени формируются и могут быть отслежены уже на этапе составления бюджета, а не только в ходе анализа его исполнения. В первую очередь эти циклические связи проявляются на уровне основных бюджетов, но сейчас можно привести примеры и более глубокого взаимодействия. Итак:

- Бюджет производства и бюджет запасов влияют друг на друга. Их надо последовательно согласовывать, чтобы не допустить ни затоваривания, ни простоев ввиду отсутствия сырья.

- Бюджет доходов и расходов (БДР, он же в агрегированном виде — ОПУ) имеет двустороннюю связь с бюджетом движения денежных средств (БДДС). Из ОПУ в БДДС идут данные о расходах на период» из БДДС в ОПУ — результаты расчета процентных выплат.

- Прогноз баланса и БДДС «проверяют» друг друга в вопросах правильности расчета заемных средств, остатка товарных запасов, дебиторской задолженности и т. д.

- БДДС влияет на проект инвестиций, «ограничивая его в средствах» или, наоборот, давая дополнительные. Изменения в проекте инвестиций отражаются в балансе.

Есть и еще обратные связи, в результате возникновения и обязательного учета которых составление бюджета превращается в многошаговую, достаточно скрупулезную и трудоемкую процедуру. Не огорчайтесь! Во-первых, с каждым разом согласование всех тонкостей будет даваться вам все легче. Во-вторых, овладение бюджетом с его петлями и возвратами позволит вам понять и учесть «могучие властительные связи», руководящие вашим бизнесом. Теперь не они, а вы будете руководить ходом событий!

Научитесь составлять бюджеты, планировать и контролировать деятельность организации изучив курс «Бюджетирование и внутрифирменное планирование»:

Бюджетирование и внутрифирменное планирование: практический интерактивный мультимедийный дистанционный курс

Бюджетирование и внутрифирменное планирование: практический интерактивный мультимедийный дистанционный курс www.elitarium.ru

Бюджетирование на предприятии — пример внедрения планирования

Каковы теоретические основы бюджетирования и финансового планирования? Как внедрить систему бюджетирования на примере предприятия? Где получить помощь в организации бюджетирования на предприятии?

Деньги любят счёт. А бизнес-активы – особенно. Каждый предприниматель обязан знать, каков бюджет его предприятия и на что он расходуется. Иначе он просто разорится и вылетит в трубу. Грамотное распределение финансов компании называется бюджетированием.

О том, как наладить бюджетирование на объекте и как финансовое планирование помогает повысить доходы от бизнеса, я, Денис Кудерин, эксперт по экономическим вопросам, расскажу в этой статье.

Читаем до конца – в финале вас ждёт обзор профессиональных компаний, которые помогут организовать бюджетирование на предприятии на выгодных для заказчика условиях.

1. Что такое бюджетирование и финансовое планирование на предприятии

Бюджет есть у семьи, у школы, у города, у государства.

И конечно, он есть у каждого коммерческого предприятия. Без бюджета нельзя запустить проект и организовать его работу.

Бюджетирование – это управление бюджетом, составная часть финансового планирования. С помощью бюджетирования ресурсы и активы хозяйствующего субъекта распределяются во времени.

Бюджет – не абстрактное понятие, а конкретный документ, в котором цели и возможности компании получают количественное выражение. На крупных предприятиях составлением бюджета и его управлением занимаются специальные структуры – финансовые отделы и центры финансовой ответственности (ЦФО).

Единой модели бюджетирования не существует – для каждого предприятия разрабатываются индивидуальные схемы, учитывающие специфику компании и её финансовые возможности.

Пример

Для небольшого предприятия «Бэбибум», которое торгует детскими японскими памперсами и имеет в штате трёх работников, бюджетирование сводится к простому составлению сметы «доходы-расходы». Этого вполне достаточно – слишком детальная проработка финансового плана не требуется.

На крупном нефтеперерабатывающем предприятии бюджетированием занимается несколько отделов, имеется 10 независимых ЦФО, вдобавок периодически дела компании ревизует сторонняя консалтинговая фирма.

Уровень сложности бюджетирования напрямую зависит от величины бизнеса

Уровень сложности бюджетирования напрямую зависит от величины бизнеса

Бюджетирование – важнейшая часть экономического планирования и финансового менеджмента. С его помощью определяется текущая и будущая хозяйственная деятельность объекта.

Главные задачи бюджетирования:

- оптимизировать затраты;

- согласовать работу разных подразделений предприятия;

- выявить, какие направления нуждаются в дальнейшем развитии, а от каких лучше отказаться совсем, поскольку они приносят убытки;

- проанализировать финансовую деятельность предприятия в целом;

- составить финансовый прогноз;

- укрепить дисциплину в компании и усилить мотивацию сотрудников.

Срок, на который разрабатывается конкретный бюджет, именуется бюджетным периодом. Обычно это 1 год. Профессиональное финансовое планирование и менеджмент – важнейшие составляющие успешной работы.

Важные термины по теме

Статья – часть бюджета, по которой планируются и учитываются хозяйственные операции одного типа. Например – зарплата сотрудников, обслуживание территории предприятия, затраты на транспортировку продукции и т.п.

Хозяйственная операция – единичное событие в работе предприятия, вызывающее затраты ресурсов или, наоборот, поступление денег, товаров, материальных ценностей.

Бюджет доходов и расходов (БДР) – финансовые результаты деятельности предприятия.

Как правило, потребность в организации профессионального бюджетирования на предприятии возникает, когда численность персонала компании превышает 50-100 человек.

Управлять финансовыми потоками «по старинке» всё сложнее, прибыль становится менее предсказуемой, руководство теряет финансовый «пульс» компании и не в курсе, куда и на что идут деньги. С бюджетированием тесно связан управленческий учёт: по сути, это две стороны одного процесса – экономического управления предприятием.

2. Какие функции выполняет бюджетирование на предприятии – 7 основных функций

Базовая задача бюджетирования – учёт и разработка финансовых решений. Анализ текущей ситуации поможет принимать более эффективные решения в будущем, а сравнение плана с фактическими результатами выявит сильные и слабые стороны бизнеса.

Эксперты выделяют 7 локальных функций бюджетирования. Давайте разбираться с ними.

Функция 1. Финансовое планирование

Бюджетирование – это, в первую очередь, инструмент текущего планирования, помогающий искать наиболее рациональные и прибыльные варианты использования доступных ресурсов предприятия.

Без плана нет бизнеса. Это основа для перспективных и разумных управленческих решений. Финансовое планирование отвечает на вопросы: сколько денег понадобится на ведение бизнеса? Куда именно они пойдут?

Есть несколько видов планирования: стратегическое (на долгосрочную перспективу), тактическое (на среднесрочную – от года до 5), оперативное – планирование текущей деятельности. Комплексный финансовый учёт в идеале охватывает как долгосрочные, так и насущные цели предприятия.

Функция 2. Контроль и оценка результатов деятельности

Эта функция не менее важна, чем планирование. Даже самый лучший план будет бесполезным, если не организовать контроль его выполнения и последующий анализ. Сопоставляя факты с плановыми показателями, проводят объективную оценку результатов работы на всех её этапах.

Профессиональный контроль повысит отдачу от работы, предотвратит необязательные траты и поможет выявить самые прибыльные направления деятельности.

Функция 3. Оценка работы менеджеров

Внедрением идей и планов в практику занимаются менеджеры компании. Бюджетирование помогает оценить результат их работы и выступает основой для материального стимулирования ведущих сотрудников.

Функция 4. Мотивация сотрудников и руководителей

В бюджетах отдельных подразделений и всей организации в целом заложены определённые ориентиры для руководителей и сотрудников. Бюджетирование должно мотивировать работников предприятия на достижение целевых результатов.

Так, выплаты премий и бонусов сотрудников могут и должны быть завязаны на бюджетные показатели.

Функция 5. Формирование коммуникационной среды

Сотрудник имеет право и должен точно знать, чего хочет от него руководство. Если бюджетные планы и цели компании – секрет для рядовых сотрудников, то производительность их труда снижается, теряется вовлеченность в работу, падает уровень мотивации.

Грамотные руководители внедряют на предприятии принцип сочетания восходящих и нисходящих информационных потоков. Низовые звенья обо всём сообщают вышестоящим инстанциям, но и руководители держат сотрудников в курсе финансовых дел компании.

Функция 6. Координация между подразделениями

Отделы, цеха и филиалы крупного предприятия должны координировать свою деятельность друг с другом в рамках бюджетирования для слаженной четкой работы.

Понятно, что одни структуры занимаются расходами компании, а другие, например, отдел продаж, заняты формированием доходной части бюджета. Тем более важно соотносить поступления с затратами и оптимизировать оба направления в соответствии с базовыми целями предприятия.

Функция 7. Обучение менеджеров

Бывает, что менеджеры предприятия встречают постановку бюджетирования «в штыки». Они воспринимают этот процесс как дополнительную ответственность, которую хочет взвалить на них руководство, а также боятся, что бюджетирование вскроет все недочёты их подразделений.

В таких ситуациях необходимо разъяснить необходимость бюджетирования каждому ответственному лицу. Компромиссный вариант – пригласить опытную консалтинговую фирму, которая внедрит, настроит и запустит в работу новую систему бюджетирования, а заодно обучит сотрудников эффективным методам финансового управления.

Современный финансовый учёт немыслим без автоматизации процесса. Сейчас на многих предприятиях уже работают (и вполне успешно) новейшие программы автоматизированного управления бюджетом. Подробнее о них – в одном из следующих разделов статьи.

3. Как внедрить систему бюджетирования на примере предприятия – 5 главных этапов

Итак, мы знаем, что собой представляет бюджетирование и какие задачи выполняет. Теперь рассмотрим, как организовать систему бюджетирования на практике.

Представленная ниже инструкция – не жесткая схема, а общий алгоритм. Внедрение системы всегда согласуется со спецификой организации, её ресурсами и масштабом.

Этап 1. Проектирование финансовой структуры

Для начала разработайте принципы бюджетирования вашего предприятия. Систему нельзя внедрять вслепую.

Чтобы создать проект финансовой структуры, нужно:

- изучить финансовую и экономическую документацию;

- проанализировать механизмы взаимодействия отделов;

- пересмотреть текущие правила и стандарты финансового учёта;

- подготовить персонал к внедрению на предприятии новой системы бюджетирования.

Затем создаётся модель бюджетирования, которая будет контролировать и распределять статьи расходов и финансовые потоки. В соответствии с видами финансовых операций формируются ЦФО (напомню, это так называемые Центры Финансовой Ответственности).

Количество центров зависит от сферы деятельности предприятия и его масштабов. ЦФО объединяются в единую структуру, работа которой координируется ответственными лицами.

Этап 2. Создание структуры бюджетов

На этой стадии формируется структура бюджетов в соответствии с центрами финансовой ответственности.

Примеры бюджетов на крупном предприятии:

- бюджет продаж – рассчитывает объём продаж в целом и по отдельным позициям;

- бюджет производства – расчёт объёмов производства в соответствии со спросом, объёмом продаж и количеством готовой продукции на складах;

- бюджет закупок – сколько сырья и расходных материалов понадобится;

- бюджет производственных расходов;

- налоговый бюджет;

- бюджет управленческих расходов.

Это лишь примерный алгоритм распределения бюджетов – у каждой компании будет своя уникальная схема.

Этап 3. Разработка учетно-финансовой политики

Политика финансового учёта – это конкретные правила ведения бухгалтерского и производственного учёта. Эти правила соответствуют ограничениям, установленным бюджетами.

Бывает консервативная финансовая политика, а бывает агрессивная. Речь идёт о методах управления ресурсами, инвестиционной деятельностью компании и прочими бизнес-процессами.

Пример

Крупнейшая компания РФ «Газпром» придерживается консервативного бюджетирования. Финансовая политика корпорации позволяет ей выдерживать любые экономические потрясения.

Однако консервативность означает последовательность в действиях. Например, «Газпром» продолжает развивать и финансировать все свои инвестиционные проекты даже при негативном развитии рыночной конъюнктуры. Причем корпорация добивается этого с помощью собственных, а не заёмных средств.

Ещё один секрет успеха «Газпрома» — тщательный контроль над затратами. Финансовому департаменту этой организации известно, когда и на что потрачен каждый рубль из корпоративных активов.

Этап 4. Формирование регламента планирования

Ответственные лица разрабатывают регламент планирования, определяют процедуры и методы бюджетирования. Затем создают нормативную базу, которая будет регламентировать финансовый учёт в компании.

В список необходимых документов входят: положение о финансовой структуре предприятия, положение о ЦФО, положение о бюджетах и т.д.

Часто на этом этапе у компаний возникают трудности. Разумный способ их преодолеть – делегировать разработку нормативных актов профессионалам. В следующем разделе – обзор фирм, которые помогут не только с документами, но и внедрением системы бюджетирования в деятельность компании.

Этап 5. Составление операционного и финансового бюджета

Завершающая стадия – составление бюджетов на планируемый период. В идеале нужно провести сценарный анализ и на его основе выполнить коррекцию системы бюджетирования.

Какие перспективы открывает система? Она сокращает затраты времени и ресурсов на составление финансовой документации и делает экономическую деятельность предприятия более прозрачной. Непредвиденных убытков – меньше, оборотных средств достаточно, растёт рентабельность бизнеса, растут прибыли.

Эффективность системы во многом зависит о того, насколько программный продукт, который выбрала компания, соответствует специфике и целям предприятия. К счастью, сегодня на рынке достаточно универсальных и удобных программ, которые легко освоить и нетрудно адаптировать к нужной отрасли.

Смотрите интересный ролик, который ответит на вопрос, почему бюджетирование бывает неэффективным.

4. Профессиональная помощь в бюджетировании – обзор ТОП-3 компаний по предоставлению услуг

Хотите наладить бюджетирование на предприятии быстро и профессионально? Привлекайте опытных специалистов из профильных компаний.

Экспертный отдел журнала «ХитёрБобёр» провёл мониторинг рынка услуг и выбрал три наиболее надёжные фирмы, специализирующиеся на постановке бюджетирования и финансового учёта.

1) Вест Концепт

Год основания компании – 2003. Сегодня это лидер системной интеграции не только в РФ, но и на всей территории СНГ. Фирма предлагает весь спектр информационных систем для бизнеса. Сотрудники помогут выбрать нужную систему, установят, протестируют и запустят её в работу на предприятии заказчика.

Компания выполнила несколько сотен успешных проектов по внедрению автоматизации бюджета и управления бизнесом. Сотрудники «Вест Концепт» — специалисты высочайшего уровня с многолетним опытом практической работы. Они наладят общее бюджетирование на объекте или возьмут на себя конкретные структуры – отдел продаж, производство или складские процессы.

2) СофтПром

Компания предлагает полный контроль и прозрачность бюджетирования, а также свободу от рутинных расчетов и ошибок. Специализация «СофтПром» — установка уникальных платформ для автоматизации бюджета.

ПО от этой организации – это продукты российской разработки, сочетающие простоту в управлении с возможностью обрабатывать колоссальные объёмы информации. Компания разработает индивидуальную бюджетную модель любой сложности, проведёт тренинг сотрудников компании-заказчика, внедрит систему бюджетирования под ключ.

3) АРВО

Сервисная компания по внедрению информационных решений в бизнес-проекты. Автоматизация управления, бюджетирования, управленческой отчётности и прочих бизнес-процессов. АРВО занимается заказами от «а» до «я» — проводит анализ работы предприятия, создаёт проект автоматизации бюджета или управления, внедряет решение и контролирует его исполнение.

5. Как добиться эффективного бюджетирования на предприятии – 3 действенных способа

Самостоятельно наладить бюджетирование в организации непросто.

Чтобы финансовый учёт и планирование были успешными, следуйте экспертным советам.

Способ 1. Используйте автоматизированные системы бюджетного управления

Без автоматизированных систем сегодня никуда. Все компании, шагающие в ногу с эпохой, используют современное ПО для ведения бюджета и финансового управления.

Но прежде чем внедрять системы в практику, изучите их особенности.

Примеры

Универсальная платформа UPE – многофункциональный логический конструктор, генератор отчётов и совокупность гибких интерфейсов. Программа смоделирует бюджет любой сложности и на порядок упростит финансовый контроль на объекте.

1С Управление корпоративными финансами — программа, позволяющая успешно управлять ресурсами предприятия любого масштаба – от маленькой торговой фирмы до крупнейшего холдинга.

Другие программы – PlanDesigner, Microsoft Azure, SharePoint.

Таблица программных продуктов:

Способ 2. Получайте консультации компаний, специализирующихся на бюджетировании

Большинство консалтинговых фирм предоставляют потенциальным и текущим клиентам бесплатные и платные консультации. Не упускайте возможность – пользуйтесь профессиональной помощью тогда, когда она вам нужна. Лучше сто раз спросить у экспертов, чем лезть в воду, не зная броду.

Способ 3. Мотивируйте менеджеров, ведущих бюджетирование

Менеджеры, которые занимаются бюджетированием, должны знать, что их упорный труд приносит пользу не только компании, но и им самим. Организуйте систему мотивации бюджетного отдела и помните: обоснованное поощрение не менее эффективно чем наказание.

6. Заключение

Сделаем вывод: бюджетирование на предприятии – насущная необходимость, если ваша компания планирует развиваться, захватывать новые рынки и увеличивать обороты. Профессиональная помощь значительно упростит процесс организации финансового учёта и планирования.

Вопрос к читателям

Что ещё вы бы хотели узнать по этой теме? Пишите в комментариях!

Желаем вашему бизнеса процветания и благополучия! Пишите комментарии и отзывы, ставьте оценки и лайки в соцсетях. До новых встреч!

Оцените статью: Поделитесь с друзьями!hiterbober.ru

Бюджет производства предприятия.

Бюджет производства. Цель данного бюджета — рассчитать прогноз объема производства товарной продукции исходя из результатов расчета предыдущего бюджета и целевого остатка произведенной, но нереализованной продукции (запасов продукции). Формула расчета для каждого вида продукции выглядит следующим образом:

Qn = Впр + Ок - Он

где Qn — продукция, предназначенная к выпуску в планируемом периоде;

Впр — прогноз объема продаж;

Ок — целевой остаток готовой продукции на конец планируемого периода;

Он — остаток продукции на начало планируемого периода.

74. Бюджет продаж в планировании на предприятии.

Бюджет продаж. Цель данного бюджета — рассчитать прогноз объема продаж в целом. Исходя из стратегии развития предприятия, его производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта определяется количество потенциально реализуемой продукции в натуральных единицах. Прогнозные отпускные цены используются для оценки объема продаж в стоимостном выражении. Расчеты ведутся в разрезе основных видов продукции.

Бюджет закупок.

Бюджет закупок - это план закупок продукции из ассортиментного ряда в разрезе видов продукции или по основным поставщикам. Показывает сколько и какой продукции должно быть приобретено предприятием у внешних (импорт) и внутренних поставщиков.

Бюджет закупок составляется отделом закупок исходя из бюджета продаж, так как объём закупок напрямую зависит от объёма продаж. Объём закупок сырья и материалов зависит от ожидаемого объёма их использования, а также от предполагаемого уровня запасов

Формула для вычисления объёма закупок выглядит следующим образом:

Объём закупок = объём использования + запасы на конец периода - запасы на начало периода

Бюджет закупок, как правило, составляется с учётом сроков и порядка погашения кредиторской задолженности за материалы.

77.Бюджет себестоимости реализованной продукции.

Расчет ведется на основании данных предыдущих бюджетов с использованием алгоритмов, определяемых принятой методикой исчисления себестоимости.

Формируемые в рамках каждого бюджета количественные оценки не только используются по своему предназначению как плановые и контрольные ориентиры, но и как исходные данные для построения финансового бюджета, под которым в данном случае понимается прогнозная финансовая отчетность в укрупненной номенклатуре статей.

Логика построения отдельных форм такова.

Бюджет на оплату труда.

Прямые затраты на оплату труда - это затраты на заработную плату основного производственного персонала

Бюджет затрат на оплату труда подготавливается, исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала

В бюджете заработной платы основного производственного персонала необходимо выделять две составные части:

фиксированную часть оплаты труда

сдельную часть оплаты труда

Если к моменту составления бюджета накопилась значительная кредиторская задолженность по выплате заработной платы, то необходимо предусмотреть график её погашения.

79. Бюджет общехозяйственных затрат

Бюджет прямых затрат сырья и материалов. На основе данных предыдущего бюджета об объемах производства, а также нормативах затрат сырья на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы определяются потребности в сырье и материалах, объемы закупок и общая величина расходов на приобретение. Данные формируются как в натуральных единицах, так и в денежном выражении.

Бюджет прямых затрат труда. Цель данного бюджета — рассчитать общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве (в стоимостном выражении). Исходными данными блока являются результаты расчета об объемах производства в бюджете производства. Алгоритм расчета зависит от многих факторов, в том числе от систем нормирования труда и оплаты работников. В частности, если установлены нормативы в часах на производство той или иной продукции или ее компонента, а также тарифная ставка за час работы, можно рассчитать прямые затраты труда.

Бюджет переменных накладных расходов. Расчет ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общецеховые расходы и т.п.) в зависимости от принятого в компании базового показателя (объем производства, прямые затраты труда в часах и др.).

80,81.Бюджет управленческих и коммерческих расходов.

Здесь исчисляется прогнозная оценка общезаводских (постоянных) накладных расходов. Постатейный состав расходов определяется различными факторами, в том числе и спецификой деятельности компании.

82.Бюджет доходов и расходов в планировании на предприятии.

Составление бюджетов является неотъемлемым элементом общего процесса планирования, а не только его финансовой части. Механизм бюджетного планирования доходов и расходов целесообразно внедрять для обеспечения экономии денежных средств, большей оперативности в управлении этими средствами, снижения непроизводительных расходов и потерь, а также для повышения достоверности плановых показателей. Бюджеты обычно составляются на год, чаще всего с разбивкой по кварталам.

Бюджет — оперативный финансовый план, составленный, как правило, в рамках до одного года, отражающий расходы и поступления средств по операционной, инвестиционной и финансовой деятельности предприятия. В практике управления финансами фирмы используются два основных вида бюджетов — текущий (оперативный) и капитальный.

Бюджетирование — процесс разработки конкретных бюджетов в соответствии с целями оперативного планирования.

Бюджетирование капитала — процесс разработки конкретных бюджетов по формированию источников капитала (пассивы баланса) и их размещению (активы баланса). Например, прогноз баланса активов и пассивов на предстоящий квартал, полугодие, год.

Бюджетный контроль — текущий контроль за исполнением отдельных показателей доходов и расходов, определенных плановым бюджетом.

Смета — форма планового расчета, определяющая потребности предприятия в денежных ресурсах на предстоящий период и последовательность действий по исчислению показателей.

83.Бюджет движения денежных средств в планировании на предприятии

Он разрабатывается на предстоящий год с разбивкой по кварталам и месяцам. С помощью этого документа обеспечивается оперативное финансирование всех хозяйственных операций предприятия. На основе бюджета движения денежных средств предприятие прогнозирует выполнение своих расчетных обязательств перед государством, кредиторами и партнерами, фиксирует происходящие изменения в платежеспособности. Данный документ позволяет планировать поступление собственных средств, а также оценивать потребность в привлечении заемного капитала.

Изменение денежных средств за период определяется денежными потоками, представляющими собой, с одной стороны, поступления от покупателей и заказчиков, прочие поступления и, с другой стороны, платежи поставщикам, работникам, бюджету, органам социального страхования и обеспечения и т. д. В целом между поступлениями денежных средств, объемом реализации и изменением остатков дебиторской задолженности существуют следующие зависимости:

Приток денежных средств = Выручка от продаж + Дебиторская задолженность на начало периода - Остатки дебиторской задолженности на конец планового периода

Для того чтобы установить сумму денежных поступлений, необходимо определить величину дебиторской задолженности по состоянию на конец прогнозируемого периода. К числу статей, по которым наблюдается наибольший отток денежных средств, относятся расчеты с поставщиками:

Отток денежных средств = Начальное сальдо + Увеличение кредиторской задолженности - Конечное сальдо

Увеличение кредиторской задолженности определяется объемом поступлений материальных ценностей, следовательно:

Увеличение кредиторской задолженности = Фактическая себестоимость материалов + НДС по приобретенным ценностям

Для определения необходимого объема закупок можно воспользоваться следующей зависимостью:

Поступление материальных ценностей = Потребление + Запасы на конец периода - Начальные запасы

Составление бюджета движения денежных средств позволяет определить объем прибыли, необходимый для обеспечения платежеспособности предприятия.

Мастер бюджет

Управленческий баланс - это таблица, в левой части которой показывается то, чем реально владеет предприятие (активы), а в правой части - источники, из которых оплачено имущество (пассивы). Для директоров небольших компаний управленческий баланс представляет удобный инструмент для контроля над сохранностью активов. Кроме того, руководителю важно отслеживать соотношение различных статей пассива: если в нем заметную долю составляют заемные средства (кредиторская задолженность), то имеются серьезные основания опасаться за устойчивость бизнеса.

85.Инвестиционный бюджет на основе выбранного критерия эффективности инвестиций определяет, какие долгосрочные активы необходимо приобрести или построить. Влияет на бюджет денежных средств, прогнозный баланс.

Прогнозный отчет о прибылях и убытках. Рассчитывают прогнозные значения: объема продаж, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов. Величину налоговых и прочих обязательных платежей можно рассчитать по среднему проценту.

86.Финансовый бюджет

Финансовый бюджет - это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат, бюджет денежных средств компании и бюджетный бухгалтерский баланс

stydopedia.ru

Бюджеты затрат и расходов предприятия

Бюджет – один из основных инструментов анализа и управления деятельностью любого предприятия. Бюджетирование – это процесс планирования, использующий показатели, выраженные в стоимостных величинах, и описывающий все аспекты деятельности фирмы.

Немного рекламы: Наша команда уже 7 лет занимается внедрением финансового учета на базе 1С. Наше предложение можно увидеть по ссылке.

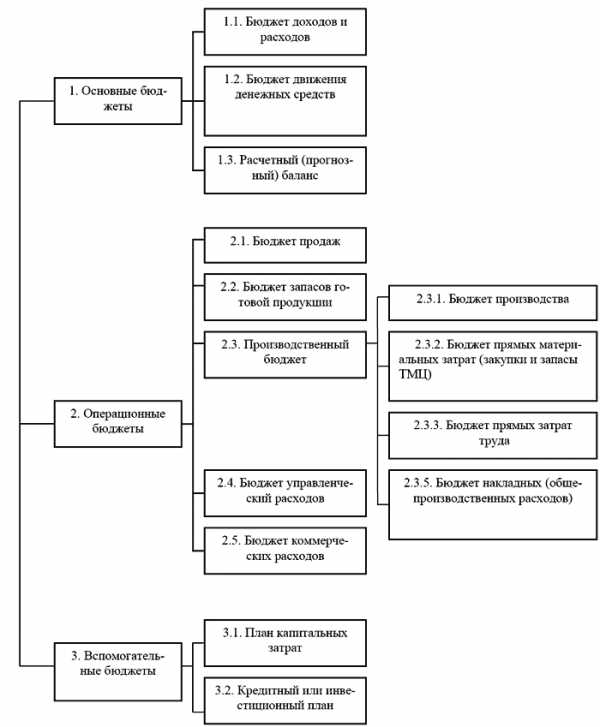

Процесс бюджетирования затрат начинается со сведения операционных показателей, группируемых в следующие бюджетные формы:

- план объема реализации;

- производственная программа;

- баланс объема выпускаемой продукции на складе;

- бюджет прямых трудозатрат;

- расчет общепроизводственных затрат;

- плат расходов на управленческие нужды;

- расчет коммерческих расходов.

Первые шесть групп показателей сопряжены с объемом выпускаемых товаров или оказываемых услуг или относятся к производственным мощностям (цеху, структурному подразделению, производственному центру). Суммирование этих данных дает возможность получить представление о производственной себестоимости. Дополнение данного показателя управленческими и коммерческими расходами позволяет вывести полную себестоимость. Зачастую указанные формы называют не бюджетами, а сметами. Это сопряжено с тем, что они включают в себя только исходящий или только входящий поток.

Следующим шагом должно стать сведение основных аналитических бюджетов юридического лица:

- бюджета доходов и расходов;

- бюджета движения денежных средств;

- планируемый баланс предприятия на отчетный период.

В отличие от предыдущего этапа тут рассматривается вся деятельность предприятия в ключе какой-либо аналитики.

Ниже система бюджетирования представлена схематически.

Содержание бюджетов затрат

Производственный бюджет включает в себя прямые затраты сырья и материалов, прямые трудозатраты, общепроизводственные затраты.

Материальные затраты вычисляются с учетом планируемых объемов выпуска товаров и оказания услуг и нормативных расходов. Прогнозная величина стоимости сырья и материалов позволяет представить этот показатель в денежной форме. Составляется данная форма с учетом графика будущих поставок и оплат, информация о которых содержится в договорной документации.

Бюджет прямых трудозатрат демонстрирует издержки на выплату зарплаты, объем которой сопряжен с объемом выпуска товаров или оказания услуг. Таким образом, в этом бюджете отражаются расходы на оплату труда производственных рабочих, а издержки носят переменный характер. Бюджет прямых трудозатрат составляется на базе планируемого объема выпуска и информации о трудоемкости. Составляется данная форма с учетом графика выплаты зарплаты соответствующим группам работников.

Бюджет общепроизводственных затрат состоит из накладных расходов – таких, которые носят общий характер и не могут быть непосредственно увязаны с конкретным изделием. Чаще всего данная категория представлена затратами на содержание оборудования и обслуживание производства. Также сюда относится амортизация, страхование, арендная плата за мощности, применяемые в производстве.

Первый шаг при составлении данного бюджета – разделение расходов на условно-постоянные и переменные. При учете переменной части используются нормативы. При анализе постоянной части – рассматривается целесообразность расходов, пресекаются возможные злоупотребления.

При анализе управленческих расходов важнейший критерий их эффективности – опережающий рост объема реализации и рентабельности по сравнению с суммой данных расходов. При успешном развитии юридического лица сумма управленческих расходов увеличивается, но одновременно с этим их доля непрерывно падает.

Вышеупомянутое характерно и для коммерческих расходов, но они больше зависят от жизненного цикла предприятия или его политики в сфере продвижения товара. К примеру, при завоевании рынка может проводиться агрессивная рекламная компания, что вызовет рост коммерческих затрат.

В бюджете управленческих расходов проводится учет затрат на заработную плату руководства и управленцев среднего звена, командировки, промо-мероприятия, PR, расходы на связь, канцелярию, оборудование офисов, служебный транспорт. Несмотря на то, что все эти затраты представляют собой небольшую часть общих издержек юридического лица, их контроль проводится с максимальной тщательностью. Именно в данном случае злоупотребления наиболее вероятны.

Бюджет накладных коммерческих расходов сводится из таких статей, как оплата труда реализаторов, расходы на рекламу, перемещение продукции к потребителю в соответствии с особенностями контракта на поставку, оплата посредникам. Эти расходы по большей части являются постоянными.

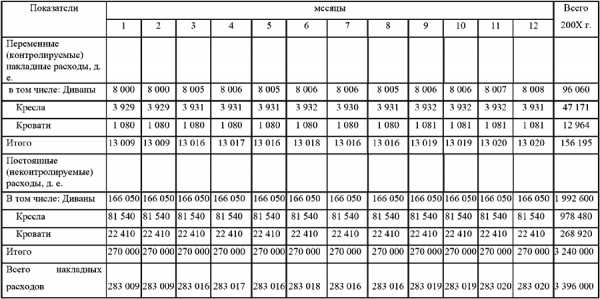

Примеры составления бюджетов затрат (на примере условной мебельной фабрики)

Ниже – план прямых материальных затрат.

Бюджет затрат на оплату труда может быть составлен в таком виде.

Пример графика накладных расходов.

programmist1s.ru

Как составить бюджет подразделения

Особенности формирования бюджета подразделения в зависимости от типа этого подразделения. Как составить бюджеты для подразделений основного и вспомогательного видов деятельности, а также для функционального и обособленного подразделений.

Каждое подразделение играет свою роль в системе управления компанией: одни производят продукцию, другие организуют ее сбыт, третьи выполняют обеспечивающие функции. В зависимости от места подразделения и его экономической роли в компании, к его бюджету будут предъявляться различные требования.

Мы рассмотрим подробнее процесс формирования бюджета для каждого типа подразделений:

- подразделения основного вида деятельности;

- вспомогательного вида деятельности;

- функционального;

- обособленного подразделения, ответственного за финансовый результат.

Под бюджетом отдела мы будем понимать плановые доходы и расходы подразделения на период для выполнения стоящих перед подразделением задач.

Бюджет подразделения основного вида деятельности

Отделы, относящиеся к основному виду деятельности по экономическому смыслу, являются центром производственных затрат и формируют бюджет только в расходной части.

При подготовке бюджета ориентируйтесь на целевые показатели, которые устанавливаются советом директоров и доводятся финансово-экономической службой. Для структурных подразделений такого типа в качестве целевых показателей при формировании бюджета, как правило, доводится сумма затрат на подразделение при производстве заданного объема продукции.

Примерный состав бюджетных статей приведен в таблице 1. Поскольку речь идет о подходах к подготовке бюджета подразделений в целом, мы приводим достаточно общий перечень бюджетных статей.

Таблица 1. Бюджет подразделения основного вида деятельности

Первые пять групп статей являются прямыми затратами подразделения, и за их планирование (или предоставление информации для планирования), а впоследствии и выполнение ответственен руководитель подразделения.

Формирование бюджета базируется на данных производственной программы, которая определяет номенклатуру и объем производимой продукции. Производственная программа также влияет на количество сотрудников, которые будут вовлечены в процесс.

С отделом по управлению персонала согласовывается штатное расписание – численность, категории сотрудников, фонд заработной платы, а также коллективный договор. Финансово-экономический отдел доводит информацию о величине административно-хозяйственных расходов, которые приходятся на данное подразделение.

- Расходы на оплату труда включают совокупность всех выплат работникам: заработную плату, премии, выплаты социального характера и др. (см. подробнее, как составить бюджет расходов на оплату труда). Расходы на оплату труда планируются исходя из штатного расписания, фонда оплаты труда, изменения численности персонала, индексации фонда оплаты труда, условий коллективного договора, условий найма персонала (постоянные договора, договора гражданско-правового характера), сезонного характера работы, графиков отпусков и других факторов.

- Начисления на оплату труда. В соответствии с действующим законодательством, на сумму заработной платы делаются начисления в пенсионный фонд, фонд занятости, медицинское и социальное страхование. Плановая величина начислений на оплату труда рассчитывается как произведение показателя «заработная плата» и процента начислений на нее.

- Расходы на сырье и материалы. По данной статье планируются расходы на сырье, основные и вспомогательные материалы, которые необходимы для производства продукции. Плановый объем производства определяется на основании производственной программы и остатков готовой продукции на складах. Для того, чтобы определить потребность в сырье и материалах в натуральных единицах, необходимо иметь технологические карты, в которых прописаны нормы расходов сырья и материалов. Если в компании по каким-либо причинам отсутствуют технологические карты и утвержденные нормы, то можно использовать фактические нормы расхода ресурсов за ряд прошлых периодов. Затем полученный объем (по каждому виду ресурса) в натуральном выражении умножается на плановую цену ресурса. Плановая цена ресурса может быть определена на основе цены последней закупки, анализа динамики цен за последний год, запроса котировок.

- Расходы на электроэнергию определяются исходя из норматива потребления или статистики потребления за ряд периодов. Полученный объем потребления умножается на плановый тариф.

- Расходы на содержание оборудования. В зависимости от вида деятельности, осуществляемого подразделением, по данной статье могут быть расходы на содержание и ремонт производственного оборудования, автотранспортных средств и др. Расходы на содержание планируются исходя из типа оборудования, его технического состояния, планов текущих и капитальных ремонтов. В зависимости от подхода к планированию, принятому в компании, данная статья может планироваться по группам оборудования и видам ремонта.

- Административно-хозяйственные расходы, как правило, планируются финансово-экономической службой и соотносятся с подразделением пропорционально базе распределения. В качестве базы распределения административно-хозяйственных расходов могут быть выбраны: общая сумма затрат подразделения, фонд оплаты труда подразделения, численность работающих. Финансово-экономический отдел определяет процент (или сумму) административно-хозяйственных расходов, которая приходится на подразделение, и доводит ее до начала процесса планирования.

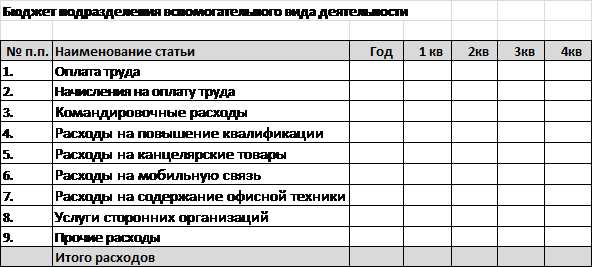

Бюджет подразделения вспомогательного вида деятельности

К отделам вспомогательного вида деятельности для целей данной статьи относятся, например, отдел бухгалтерского учета и отчетности, финансовый, планово-экономический отдел, юридический и другие отделы, наличие которых является обязательным для обеспечения деятельности компании. Данные подразделения формируют бюджет собственных затрат. Основным показателем, на который ориентируются при формировании бюджета вспомогательного подразделения, является величина затрат или ФЗП подразделения.

Пример бюджета подразделения, осуществляющего деятельность вспомогательного характера, приведен в таблице 2.

Таблица 2. Бюджет подразделения вспомогательного вида деятельности (бюджет собственных затрат)

В бюджете отделов вспомогательного вида деятельности должны содержаться только те статьи, на которые может влиять подразделение и за исполнение которых оно несет ответственность.

Административно-хозяйственные расходы на бюджет вспомогательного подразделения не распределяются, поскольку, по сути, ими и являются.

- Расходы на оплату труда и начисления на оплату труда планируются аналогично бюджету основного вида деятельности.

- Командировочные расходы планируются в соответствии с планами командировок, стоимостью транспортных услуг, проживания, нормативами суточных расходов и др. расходами. Командировочные расходы могут быть рассчитаны как произведение количества сотрудников, направляемых в командировки, на плановую величину расходов.

- Расходы на повышение квалификации планируются в соответствии с внутренними документами, определяющими процесс повышения квалификации сотрудников, сложившимися в текущем и предшествующих периодах, величиной расходов на профессиональное обучение, стоимостью программ повышения квалификации. Расходы на повышение квалификации сотрудников рассчитываются как произведение количества сотрудников, планируемых к прохождению, на стоимость обучения.

- Расходы на канцелярские товары. Есть несколько подходов к планированию канцелярских расходов:

- устанавливается норматив потребления канцелярских товаров на 1 сотрудника в натуральном и стоимостном выражении, при этом стоимость пересчитывается в соответствии с плановыми ценами;

- рассчитывается средняя величина расходов на 1 сотрудника на основе фактических данных прошлых периодов, в этом случае необходимо предусмотреть удорожание стоимости канцелярских товаров в планируемом периоде.

В зависимости от выбранного варианта, расходы на канцелярские товары рассчитываются как произведение количества сотрудников на норматив расхода или величину расходов на канцелярские товары на основе фактических данных прошлых периодов. Если используются расходы прошлых периодов, к ним необходимо применить коэффициент удорожания стоимости.

Бюджет функциональных подразделений

Функциональным будем считать подразделения, которые отвечают за какое-либо функциональное направление в компании. Например, за расходы на управление персоналом, расходы на маркетинг и рекламу, ИТ-расходы, расходы на техническое обслуживание и ремонт оборудования, расходы на транспорт и др.

Такие отделы, по сути, формируют два бюджета: один бюджет собственных затрат, примерный состав и порядок формирования которого описан в разделе «Бюджет подразделения вспомогательного вида деятельности». Второй бюджет – бюджет функциональных расходов.

Статьи бюджета функциональных расходов и правила их планирования полностью определяются особенностями реализации функции в конкретной компании. Бюджет функциональных расходов включает все расходы компании по данному направлению. В качестве целевого показателя устанавливается величина расходов по функциональному направлению.

Для примера приведем состав бюджетных статей по бюджету маркетинга и рекламы.

Таблица 3. Бюджет расходов на рекламно-маркетинговые мероприятия

Бюджет подразделения, ответственного за финансовый результат

Примером такого подразделения может быть департамент компании (или бизнес-единица), который реализует полный цикл от производства продукта или услуги до момента реализации. Это может быть дивизион в страховой, аудиторской, медицинской, транспортной, производственной компании и т.д.

Бюджет отдела, ответственного за финансовый результат, состоит из доходной и расходной частей, так же рассчитывается и финансовый результат.

Ключевыми показателями при формировании бюджета является величина балансовой прибыли, дохода и затрат.

Доходная часть

В доходной части планируются доходы от тех видов деятельности, продуктов, услуг, за которые отвечает данное подразделение. Доходы могут планироваться детализировано: по видам продуктов/услуг, рынкам сбыта, контрагентам, товарным группам и т.д. При планировании доходной частью используют информацию о заключенных договорах, исследованиях рынка, статистики продаж и других факторов.

Расходная часть

Подходы к формированию расходной части бюджета, описанные выше, могут быть использованы и для формирования бюджета подразделений, ответственных за финансовый результат. Расходная часть подразделений такого типа содержит, как правило, прямые расходы, связанные с созданием продукта или услуги и административно-хозяйственные расходы на содержание данного подразделения. Если подразделение является частью компании, то на него могут быть отнесены общекорпоративные расходы. Они могут распределяться пропорционально прямым или общим расходам подразделения, фонду заработной платы или в соответствии с правилами, принятыми в компании.

В качестве финансового результата могут быть рассчитаны следующие показатели:

- Маржинальный доход подразделения – показывает разницу между доходами и прямыми затратами подразделения.

- Операционная прибыль подразделения – показывает результат после вычета из доходов всей суммы затрат подразделения.

- В некоторых случаях целесообразно рассчитывать показатель чистой прибыли, если например, подразделение является обособленным.

Таблица 4. Бюджет отдела, ответственного за финансовый результат

Пример бюджета подразделения

Рассмотрим на примере торгово-производственной компании «СуперШкаф», которая занимается производством и реализацией мебели, какие типы бюджетов будет формировать каждое структурное подразделение в зависимости от функциональной и экономической роли.

ТПК «СуперШкаф» состоит из торгового дома, который является отдельной бизнес-единицей, в составе которой находятся розничная сеть и канал оптовых продаж (структура представлена на рисунке 1). Торговый дом реализует как продукцию собственного производства, так и покупную. Целевыми показателями данной бизнес-единицы являются показатели «доход» и «маржинальный доход».

Производственный комплекс включает производственные цеха и службы, обеспечивающие производство. Целевыми бюджетными показателями являются: объем производства в натуральном выражении, затраты. Управляющая компания обеспечивает вспомогательные функции – организацию и ведение бухгалтерского учета, планово-экономическую деятельность, юридическую деятельность.

Управляющая компания также обеспечивает функциональное управление персоналом и логистикой торгового дома и производственной компании. Целевыми показателями компании является величина затрат на обеспечение вспомогательных функций.

Рисунок 1. Структура компании

Торговый дом, как структурное подразделение, исходя из стоящих перед ним задач, будет формировать бюджет подразделения, ответственного за финансовый результат, который будет включать доходную и расходную части. Подразделения, входящие в состав торгового дома, будут формировать бюджет подразделения вспомогательного вида деятельности – бюджет собственных затрат. Также эти же подразделения будут формировать функциональные бюджеты: отделы розничных и оптовых продаж – бюджет продаж; отдел маркетинга – бюджет маркетинг и рекламы, отдел сервиса – бюджет расходов по обслуживанию клиентов (см. рисунок 2).

Рисунок 2. Бюджеты подразделений торгового дома

Подразделения, входящие в управляющую компанию, и относящиеся к вспомогательному вида деятельности – финансовый отдел, планово-бюджетный отдел, юридический отдел, отдел внутреннего контроля и аудита – формируют бюджет собственных затрат. Подразделения – отдел управления цепями поставок, отдел развития персонала – формируют соответствующие функциональные бюджеты, а также бюджеты собственных затрат.

В производственный комплекс входит два типа подразделений: подразделения основного вида деятельности и вспомогательного вида деятельности. К подразделению основного вида деятельности относится производство. К вспомогательным – все остальные. Они формируют соответствующие их типу подразделений бюджеты.

Автор: Елена Митрофанова

Поделиться:

Елена Митрофанова руководитель проектов в департаменте корпоративных решений IBS Ссылка на статью Финансовый директор, 20.10.2016 Другие публикации и комментарии экспертаwww.ibs.ru