Аннуитетные и дифференцированные платежи по ипотеке, что это такое? Что такое дифференцированный и аннуитетный платеж

Аннуитетный и дифференцированный платеж - что это? В чем разница и что лучше на 2018 год?

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Чтобы сориентироваться в ежемесячных взносах по кредиту и не остаться перед фактом неподъёмных сумм, рассмотрим, какие бывают виды платежей.

Виды платежей по кредитам

Уже после подписания кредитного договора заёмщик вдруг обнаруживает, что первые взносы по кредиту существенно превышают тот возможный лимит, который он может безболезненно выделить на погашение кредитных сумм из своих доходов. В дальнейшем, чтобы сводить концы с концами и не допустить просрочек по оплате, кредитополучателям приходится «затянуть поясок потуже» или занимать у знакомых и друзей недостающие суммы. В чём же разница между аннуитетным и дифференцированным платежами и какой платёж выгоднее?

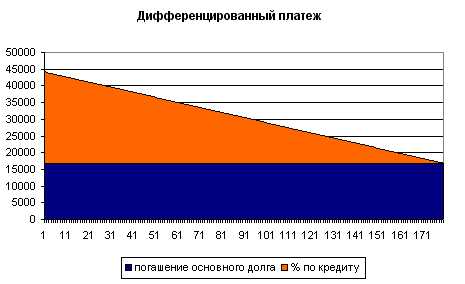

Дифференцированные платежи

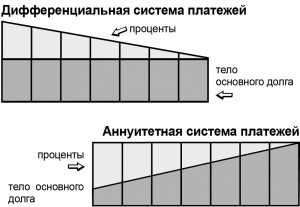

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны.

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Далеко не каждый кредитополучатель может позволить себе выплачивать в первые месяцы суммы, складывающиеся при дифференцированном расчёте платежей. Ему придётся отказаться от подобного кредита, либо взять сумму меньшую, чем необходимо, чтобы беспроблемно расплачиваться по долговым обязательствам. Такому заёмщику больше подойдёт аннуитетный вид платежа.

Аннуитетные платежи

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

- нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита;

- равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

Формулы расчёта кредитных платежей

Для того, что бы определить для себя, что лучше: аннуитетный или дифференцированный платёж, можно заранее просчитать по формулам ежемесячные суммы:

- общего платёжа;

- начисляемых процентов;

- суммы основного долга;

- остатка кредита на начало и конец месяца.

Формула расчёта дифференцированного платежа:

- НП — начисленные проценты в периоде;

- ОК — остаток кредита в месяце;

- ПС — процентная ставка по кредиту.

Такая формула часто применяется банками и кредитными учреждениями для расчёта дифференцированных платежей. Общую сумму переплаты по этому виду кредита можно увидеть в таблице:

Формула расчёта аннуитетного платежа:

- АП — общий аннуитетный платёж в периоде;

- СК — первоначальная сумма кредита;

- ПС — процентная ставка по кредиту;

- КП — количество месяцев (периодов).

Данная формула считается основной для расчёта аннуитетных платежей и применяется основным количеством банков и кредитных организаций, используясь в большинстве кредитных калькуляторов. Полученные результаты по ежемесячному погашению кредита и сумме переплаты за пользование займом, можно увидеть в таблице:

Из приведённых расчётов видно, что окончательная сумма переплаты по дифференцированному виду платежа несколько ниже, чем при аннуитетном расчёте. Если сумма кредита существенна, то разница будет более чем очевидна. Таким образом, прежде чем заключить договор по кредитованию, необходимо взвесить все плюсы и минусы обоих видов платежей: дифференцированного и аннуитетного.

Видео: Что выбрать — аннуитетный или дифференцированный платеж?

Итого

Предварительный расчёт поможет определить, что выгоднее заёмщику: переплатить в итоге определённую сумму или удовлетвориться фиксированным ежемесячным платежом. В наступившем 2018 году правильный расчёт и определение потенциала своего финансового состояния будет более чем актуально.

Читайте также:

ipoteka-expert.com

разница. Аннуитетный и дифференцированный платеж – что лучше? :: BusinessMan.ru

Многие банковские заемщики слышали о том, что в практике кредитования применяются такие виды финансовых схем, как аннуитетный и дифференцированный платеж. Что это за типы перечислений? В чем заключается принципиальная разница между ними?

Классификация платежей по займам

Российские банки предлагают своим клиентам, оформившим кредит, погашать его 2 способами – внося аннуитетный платеж и дифференцированный. Разница в них весьма существенна. Каждый из них имеет преимущества и недостатки. Рассмотрим их подробнее.

В чем заключается специфика аннуитетных перечислений?

Аннуитетный платеж – это перечисление денежных средств по банковскому договору на кредитование ежемесячно в равных объемах. Структура соответствующего транша представлена:

- основным долгом;

- процентами;

- комиссиями и дополнительными сборами (если таковые предусмотрены контрактом).

Можно отметить, что в аспекте структуры разница между аннуитетными и дифференцированными платежами минимальна: те и другие состоят из отмеченных элементов. Но в случае с перечислениями первого типа с течением времени уменьшается доля процентов в платеже и увеличивается доля основного долга.

Часто бывает, что в первые несколько месяцев кредита заемщик перечисляет практически полностью только проценты. В свою очередь, к моменту завершения расчетов человек выплачивает только основной долг. Это то, чем отличается аннуитетный от дифференцированного платежа. Рассмотрим специфику второго подробнее.

В чем заключается специфика дифференцированных перечислений?

Как мы отметили выше, если сравнивать в аспекте структуры аннуитетный платеж и дифференцированный, разница между ними будет минимальной. Однако в рамках дифференцированного платежа заемщик перечисляет банку ежемесячные транши в разном размере, уменьшающиеся с течением времени.

Получается, что в первые месяцы выплат человек осуществляет транзакции в максимальном размере. К моменту завершения расчетов с банком заемщик платит минимальные суммы в пользу кредитно-финансовой организации. Если сравнивать в аспекте распределения процентов аннуитетный платеж и дифференцированный, разница между ними будет заключаться в том, что при перечислениях первого типа основная сумма кредита уменьшается ежемесячно на равную величину, в то время как процент начисляется на оставшуюся сумму. В чем же выгода первого и второго типа перечислений?

В чем выгода каждого из платежей?

Итак, теперь мы знаем, что представляют собой аннуитетный и дифференцированный платеж − что это перечисления одинаковой структуры, но разные в части распределения основного долга и процентов по сроку расчетов с банком в соответствии с договором. Но какой из них выгоднее?

Все зависит главным образом от сроков кредитного договора. Определять аннуитетную схему в контракте с банком имеет смысл, если длительность займа средняя, то есть составляет порядка 2-3 лет. Данная рекомендация обусловлена тем, что аннуитет при умеренной процентной ставке предполагает относительно невысокую и притом равномерную платежную нагрузку, в то время как дифференцированное перечисление – высокую в первые месяцы выплаты кредита.

В свою очередь, при коротких (на 1-2 года) и длинных (от 5 лет) займах имеет смысл обращать внимание на дифференцированные платежи. Дело в том, что в этом случае для заемщика, как правило, важнее наблюдать реальное уменьшение основной суммы кредита.

Принципиальные отличия аннуитета от дифференцированной схемы

Итак, ключевое принципиальное отличие аннуитета как типа перечислений по кредитному договору от дифференцированной схемы заключается в возможности сократить платежную нагрузку в первые месяцы в обмен на активную уплату процентов банку. В свою очередь, второй тип платежа позволяет снизить платежную нагрузку человеку на конечном этапе расчетов с кредитно-финансовой организацией, однако в первые месяцы она будет довольно ощутимой. Правда, и основной долг в соответствующий период уменьшается, как правило, существенно интенсивнее, чем в случае с аннуитетными схемами. Разумеется, при условии, что процентные ставки при каждом из рассматриваемых типов платежей будут одинаковыми.

Таким образом, если рассматривать с точки зрения платежной нагрузки аннуитетный платеж и дифференцированный, разница между ними будет заключаться в более высоком ее уровне при втором типе перечислений в первые месяцы, однако существенно более низком на конечном этапе расчетов. Вместе с тем для заемщика это может быть не слишком выгодно в силу инфляционных процессов: переплата в рамках дифференцированных перечислений в первые месяцы может иметь существенно более высокую покупательную способность, чем повышение платежной нагрузки при аннуитетных платежах на конечном этапе расчетов с банком. Однако определиться с выбором оптимальной схемы расчетов по кредиту своим клиентам дают не все банки. Подобная возможность часто рассматривается как дополнительная привилегия при обслуживании заемщика.

Как договориться с банком о выборе платежа?

Итак, теперь мы знаем, что представляют собой аннуитетные платежи и дифференцированные платежи, что лучше при тех или иных сроках кредитования по контрактам между заемщиками и банками. Но каким образом человек может заключить кредитный договор, предполагающий те или иные перечисления?

В данном случае все зависит от политики банков. Некоторые предлагают клиенту самостоятельно определиться с оптимальным типом платежа. Другие соглашаются заключить договор кредитования при условии, что заемщик согласится выплачивать долг только по аннуитетному или дифференцированному платежу.

Можно отметить, что в первые годы развития рынка кредитования в РФ в среде банков особенно часто инициировалось заключение с заемщиками договоров, предполагающее дифференцированные платежи. Однако теперь самые популярные платежные схемы – аннуитетные. Условия банковских договоров, отражающие перечисление денежных средств финансовым учреждениям посредством дифференцированных платежей, сегодня встречаются достаточно редко.

businessman.ru

что это? Разница и выгода для кредитов

Важным параметром, на который необходимо обращать внимание при оформлении заявки на кредит, является порядок погашения займа. Их существует всего два: при помощи аннуитетных и дифференциальных платежей.

В данной статье предлагается разобраться в этих понятиях.Аннуитетные и дифференцированные платежи — разница

Аннуитетные платежи – это равнозначные выплаты, производимые каждый месяц в течение всего периода кредитования.

В сумму данного транша включаются:

- часть основного долга;

- процент по кредиту;

- комиссия банка (в некоторых случаях).

Важно отметить, что сначала наибольшую долю платежа будет составлять процент по займу, а меньшую часть — погашение тела кредита. Чем ближе окончание срока займа, тем больше становятся выплаты по основному долгу, а сумма, идущая на проценты, снижается. Причем размер платежа каждый месяц является неизменным.

Дифференцированные платежи – это транши, неравные по размерам, их величина снижается по ходу всего кредитования.

Суть данных выплат состоит в том, что каждый месяц основной долг снижается на определенную величину, а на остаток по кредиту начисляется процент. Потому самые крупные транши имеют место в самом начале периода кредитования.

Суть данных выплат состоит в том, что каждый месяц основной долг снижается на определенную величину, а на остаток по кредиту начисляется процент. Потому самые крупные транши имеют место в самом начале периода кредитования.

Таким образом, главным отличием аннуитетных платежей от дифференцированных является то, что в первом случае, возможно снизить нагрузку платежа в начале этапа кредитования, делая ставку на максимальную уплату процентов. Во втором же варианте в первые месяцы выплаты будут ощутимыми, однако, в конце всего срока нагрузка значительно снизится. Да и тело кредита сокращается на порядок быстрее в случае дифференцированных платежей.

Расчет аннуитетного платежа

Прежде чем взять кредит, можно предварительно рассчитать размер аннуитета и оценить свою платежеспособность. Отсюда легко узнать величину транша, выплачиваемого ежемесячно, общий их размер к концу периода кредитования и переплату по займу.

Размер аннуитета рассчитывается на основе трех переменных:

- размер кредита;

- срок займа;

- коэффициент аннуитета.

Последний показатель представляет собой величину, при помощи которой можно просчитать размер ежемесячного транша с учетом процента по кредиту.

Его рассчитывают следующим образом:

A = P * (1+P)N / ((1+P)N-1), где

A — коэффициент аннуитета;P — процентная ставка выраженная в сотых долях в расчете на период. Например, для случая 12 процентов годовых и ежемесячного платежа это составит 0.12/12 = 0.01;N — число периодов погашения кредита.

Также необходимо знать процентную ставку за расчетный период.

Она вычисляется следующим способом:

- где r – размер годовой ставки, выраженный в долях.

- После данных расчетов очень просто узнать размер транша, выплачиваемого каждый месяц, при помощи формулы:

- где P – размер аннуитета;

- S – сумма займа.

Плюсы и минусы аннуитетного платежа

Основным недостатком аннуитетного кредитования является то, что при помощи аннуитета в первую очередь погашается значительная доля процентов, но не размер тела кредита, а значит, имеет место значительная переплата по займу.

Плюсы аннуитетного кредитования

Использование системы аннуитетного кредитования подойдет заемщикам, которые:

- по каким-либо причинам не смогут выплачивать крупные суммы денег. В пример можно привести ипотечное кредитование, при котором срок займа длительный, а платежи необходимо совершать в равных долях;

- семейный бюджет планируют, исходя из суммы стабильного дохода.

Многие клиенты предпочитают данную схему уплаты по кредиту благодаря ее легкости: необходимо просто перечислять каждый месяц одинаковую сумму. А в случае дифференцированной системы нужно размер выплат постоянно уточнять в банке.

Расчет дифференцированного платежа

Размер дифференцированного транша можно рассчитать самостоятельно, при помощи следующей формулы:

ДП = ОК * ПC / 12 + ЕП

где ОК – остаток по основному долгу;

ПС — годовая % — ая ставка;

ЕП — ежемесячный платеж.

.

Второе слагаемое в данной формуле является решающим и меняется ежемесячно. Данными средствами финансируются проценты по кредиту. Остаток по основному долгу перемножается с процентной ставкой и делится на 100*12. Это позволит преобразовать результат в проценты за месяц.

Плюсы и минусы дифференцированного платежа

Недостатки дифференцированной системы погашения:

- значительная финансовая нагрузка происходит в первой четверти срока, но не все заемщики реально оценивают свои возможности;

- при крупных выплатах необходимы соответствующие источники доходов, на основе которых производится расчет величины возможного кредита, поэтому существует вероятность не получить нужную сумму.

Преимущества системы дифференцированного погашения:

- досрочная оплата кредита выгоднее, нежели при аннуитете;

- переплата по займу меньше, чем при оплате кредита равными частями.

Какой платеж выгоднее

Важно разобраться какой же платеж все-таки выгоднее с экономической точки зрения, дифференцированный или аннуитетный.

В случае если в будущем планируется досрочно погашать кредит, что происходит довольно часто, следует выбрать дифференцированную схему платежей.

В данном варианте внесенная сумма сократит часть основного долга. Процент будет начисляться с меньшей суммы займа, соответственно и ежемесячные платежи сократятся в размере.

При досрочном внесении средств на погашение займа в случае аннуитета фактически произойдет оплата процентов, а сумма долга останется неизменной, что абсолютно невыгодно.

Если провести математические расчеты, то можно увидеть, что при равной сумме кредита, его сроке и процентной ставке переплата по займу при дифференцированной системе будет меньше, нежели при аннуитете. Для наиболее простого подсчета разницы можно использовать кредитный калькулятор, интернет предоставляет их в огромном количестве. А лучше всего это сделать на сайте банка, в котором планируется заимствование средств.

Поэтому, если у вас есть возможность в первой четверти срока кредитования перечислять крупные транши и в перспективе вы планируете досрочно погашать кредит, то есть смысл воспользоваться дифференцированной системой.

Однако ситуации бывают разные, и прежде чем взять в долг, вы можете попросить сотрудника банка-кредитора сделать вам распечатку возможных платежей по займу. В таком случае вы наглядно все увидите и оцените свои финансовые пределы.

Вывод

В заключение важно выделить основные тезисы статьи:

- при аннуитетной системе платежа транши некрупные и фиксированные во времени, однако общая сумма переплаты больше, чем при дифференцированной;

- преимущество аннуитетных выплат только одно – первоначальные платежи ниже, чем у дифференцированных;

- при досрочном погашении выгоднее пользоваться дифференцированным платежом, так как если тело кредита будет уменьшаться, то и сумма процентов по нему будет меньше;

- досрочная возврата долга при аннуитете будет происходить в более длительном промежутке времени равными долями;

- для учреждения, предоставляющего займ, выгоднее аннуитетная система, а для заемщика – дифференцированная, а также, чем больше срок кредита при аннуитетной системе, тем больше переплата.

Таким образом, если у вас возникла потребность в кредите, вы сможете из двух систем оплаты займа выбрать ту, которая по своим условиям подойдет именно вам.

Дмитрий Баландин

Специалист по недвижимости. Автор публикаций по вопросам ипотеки, материнского капитала, покупки и продажи квартир. Консультирует по юридическим вопросам, связанным с ТСЖ и ЖКХ

property911.ru

Аннуитетный платеж и дифференцированный - в чем разница?

Люди, которым требуется кредит или, что в данный момент интересует нас – ипотека, всегда ищут для себя максимально выгодное предложение из имеющихся у банков. В данном случае большинство из нас в первую очередь смотрят только на ставку по процентам. Еще меньшее число потенциальных заемщиков обращают внимание на так называемый «мелкий шрифт», который часто означает наличие дополнительных комиссий. Но совершенно точно известно, что менее трепетно люди относятся к самой системе платежей по ипотеке.

Содержание страницы

Дифференцированные платежи: плюсы и минусы

Дифференцированный тип расчета наиболее выгоден для заемщиков, однако кредиторы также не остаются в минусе. Несмотря на то, что при этом виде платежа банк получает меньше выплат по процентам, сравнивая с аннуитетными платежами, остается гарантия полного погашения задолженности.

Преимуществами использования дифференцированных платежей являются:

- Уменьшение суммы выплат по процентам.

- Постепенное снижение суммы выплаты по кредиту.

- В случае досрочного погашения кредита общая сумма задолженности будет значительно снижена.

У дифференцированных платежей есть и недостатки:

- Возможный отказ в автокредите и ипотеке.

- Высокая величина первых сумм для погашения.

- Отказ в предоставлении услуги в случае невысокого дохода.

Соотнеся плюсы и минусы, можно сделать вывод: если заемщик платежеспособен – кредит будет одобрен вместе со схемой дифференцированного расчета. В том случае, если кредитор посчитает вас «бедным» — вы либо будете погашать кредит аннуитетными платежами, либо не получить его вовсе.

Аннуитеты. Что из себя представляют?

Аннуитетные платежи представляют собой равные транши, которые заемщик вносит ежемесячно весь период кредитования. В них одновременно включается и часть основного долга, и проценты, и дополнительные комиссии.

В первый период кредитования пропорция аннуитета распределена следующим образом: более 50% от его размера — проценты за пользование банковским ресурсом, оставшаяся часть — основной долг. Ближе к концу ипотеки пропорции меняются на противоположные. Таким образом, плата за пользование заемным капиталом взимается кредитным учреждением заблаговременно.

Интенсивный переход банков на аннуитетные платежи зафиксирован с 2003 года. В этот период повысилось финансовое благосостояние граждан и появилось много новых банков. Чтобы удержать своих клиентов банки перешли на аннуитетную схему расчета.

- Есть у нее и достоинства. Во-первых, ежемесячно уплачивается одинаковая сумма, что исключает риск неполной уплаты возникшей задолженности.

- Во-вторых, заемщик может заранее распланировать свой бюджет на весь период погашения. При уплате равных траншей он точно знает, что других изменений не будет. Нагрузка нивилируется на весь период кредитования.

Аннуитеты целесообразнее погашать на ранних сроках кредитования. В этом случае весь транш, внесенный досрочно, идет на погашение основного долга, а проценты за определенный период сгорают.

Считаем выгоду

Так что же выгоднее – аннуитетный или дифференцированный платеж? Все зависит от того, что именно вы привыкли называть выгодой.

Аннуитет выгоден, как мы уже говорили, с точки зрения запоминаемости. При дифференцированном же платеже сумма нестабильна и меняется каждый месяц. Но это, конечно же, несущественно.

Если рассматривать выгоду касательно суммы получаемого кредита, то предпочтение стоит отдать аннуитетной схеме погашения. Кредитная нагрузка распределяется равномерно, а заемщик сможет рассчитывать на более высокую сумму кредита, что иногда немаловажно!

Дифференцированные взносы, напротив, характерны высокой кредитной нагрузкой в первые месяцы (или даже годы) гашения и только потом снижение платежа станет ощутимым. Возьмите ту же ипотеку – вряд ли вы потянете самые первые взносы по ней, если выберете дифференцированную схему гашения.

Выгода может зависеть и от срока, в течение которого вы планируете реально гасить кредит. В нашей стране досрочное погашение – не редкость. Но оно не станет выгодным, если в период получения кредита вы выбрали аннуитетные платежи. Получится, что вы уже заплатили банку огромную сумму процентов, а основной долг остался практически неизменным. Досрочное погашение в этом случае приведет к потере денег именно на процентах, которые вы заплатили наперед – фактически вы вернёте досрочно тело кредита, и мало чего выиграете. Поэтому при данной схеме желательно платить кредит весь запланированный срок.

При дифференцированных платежах история другая – тело кредита постепенно гасится равными долями, а досрочное гашение хотя бы части долга снижает сумму начисленных процентов и, соответственно, всех последующих платежей.

Что выбрать?

Теперь, когда мы разобрались в основных отличиях этих двух способов погашения долга, у читателя возникает резонный вопрос: «Какой вариант выбрать для себя?».

Здесь сложно дать однозначный ответ, так все зависит от суммы договора, срока его действия.

Оформлять займ по аннуитетной схеме имеет смысл тогда, когда срок действия договора не превышает 2-3 года. При умеренной процентной ставке, в этом случае не так будет ощутима переплата, если сравнивать его с дифференцированной схемой.

Если клиент предполагает взять большой займ (ипотеку, автокредит) на срок 5-7 лет, то имеет смысл обратить внимание на ДП. Это позволит избежать большой переплаты и, начиная уже с первого месяца, постепенно уменьшать сумму основного долга.

Сумма конечной переплаты зависит от срока кредитного договора!

Также, беря кредит, следует проанализировать свои финансовые перспективы. Если в ближайшее время предполагаются дополнительное поступление денег в семью и будет возможность досрочного погашения, то АП позволит выгодно закрыть кредит.

Оценка статьи:

Загрузка...zhilye.com

Аннуитетный платеж и дифференцированный: разница

Для большинства граждан Российской Федерации оплатить целиком дорогостоящую покупку не представляется возможным. В этом случае на выручку приходит услуга кредитования от банковских учреждений или микрофинансовых организаций. Однако, при возмещении заемных средств многие сталкиваются с определенными трудностями при выборе способа возврата денег. Аннуитетный платеж и дифференцированный: разница в этих понятиях может повлиять на величину переплаты по кредиту и значительно осложнить жизнь заемщику.

Классификация платежей по кредитам

В некоторых случаях заемщики сталкиваются с затруднениями возврата заемных сумм, связанных с тем, что размер регулярных взносов оказывается несколько больше тех, которые они могут вносить без ущерба для своего бюджета.

Как следствие, приходится пересмотреть свои личные затраты, чтобы соблюдать установленный банком график погашения кредита. Чтобы не оказаться в подобной ситуации, рекомендуется изучить классификацию платежей по займам.

Аннуитетные платежи

Что это такое? Суть аннуитета заключается в том, что величина выплаты по займу каждый месяц остается одинаковой. Меняется лишь соотношение ее составных частей. В первые несколько месяцев большую часть суммы составляет процент за пользование займом, а остаток – основной долг. Эта стратегия банков направлена на минимизацию рисков потери доходности от выдачи займа в случае его досрочного погашения.

Выбор способа погашения кредита может снизить размер переплаты по займу

Клиенты, имеющие стабильный постоянный доход, зачастую выбирают именно этот вид выплат, поскольку он позволяет упростить калькуляцию обязательных ежемесячных платежей. Достаточно выделить требуемую сумму из доли заработной платы и направлять ее в банк в установленные сроки (можно даже подключить услугу автоплатежа). Плюс риск остаться без денег после внесения выплаты по займу сводится к минимуму, поскольку она фиксирована на всем протяжении срока кредитования.

Дифференцированные платежи

До недавнего времени на территории стран бывшего Советского союза применялся только этот вид погашения кредитов. Его суть заключается в том, что в первые несколько месяцев банк назначает к оплате максимальные суммы средств, сочетающих в себе основное тело кредита (большая часть) и проценты за его использование.

Это связано с тем, что общая сумма задолженности делится на срок предоставления займа равными частями, а проценты начисляются ежемесячно на величину остатка невыплаченной задолженности. Получается, что в начальный период, когда долг еще только начинает погашаться, выплаты будут наиболее объемными, постепенно уменьшаясь к окончанию срока кредитования.

Этот вариант наиболее предпочтителен для тех, у кого уровень дохода колеблется и есть возможность в будущем погасить кредит досрочно. Тогда переплата по займу будет значительно меньше. Именно в том заключается отличие аннуитетных платежей от дифференцированных.Но следует заранее просчитать, получится ли осилить повышенные начальные выплаты по кредиту. В противном случае придется либо занимать у банка меньшую сумму, либо проводить реструктуризацию кредита.

Формулы расчета

Если величина займа крупная, то переплата при разных способах выплат довольно значительная

Наиболее явно понять, чем отличается аннуитетный от дифференцированного платежа по кредиту, можно из формул вычисления каждого вида.

Дифференцированный платеж можно определить путем вычисления:

Нп = Оз*Пс/12, где:Нп – величина процентов за использование заемных средств, начисленные за расчетный период;Оз – остаток суммы займа в текущем месяце;Пс – процентная ставка по займу.

Это наиболее распространенный вид уравнения, применяемый банками и финансовыми организациями для определения величины дифференцированных выплат.

Расчет аннуитетного платежа выглядит несколько сложнее:

Ап = К * Ск, где:Ап – величина аннуитетного платежа;К – коэффициент аннуитета;Ск – сумма кредита.

А формула расчета коэффициента аннуитета выглядит следующим образом:

K = i*(1+i)n / (1+i)n-1, где:i – процентная ставка по кредиту, определяемая путем деления годовой ставки на 12;n – количество временных периодов, на протяжении которых происходит погашение займа.

Перед оформлением кредита рекомендуется уточнить в банке о возможности выбора способа его погашения

Подставив имеющиеся значения, можно вычислить все необходимые параметра будущего кредита:

- общее тело долга;

- полная сумма переплаты по кредиту;

- величина совокупных платежей;

- остаток по выплатам в каждый расчетный период.

В сети имеется множество сайтов, предлагающих произвести вычисления по формулам с помощью калькуляции кредитных выплат в режиме онлайн. Это намного быстрее и проще, чем производить расчеты самостоятельно. Остается лишь подставить требуемые цифры и проанализировать результат.

В любом случае, размер переплаты по кредиту при дифференцированном подходе всегда немного меньше. Если общая величина займа составляет крупную сумму, то и разница будет существенной.

Можно ли выбрать вид расчета самостоятельно

При необходимости оформить кредит, предварительно рекомендуется тщательно просчитать возможные сценарии его погашения. В этом на помощь придут сервисы онлайн калькуляции.

Однако не всегда банки предоставляют возможность клиентам самим выбрать способ погашения долга. Это зависит от внутренней политики учреждения. Несколько лет назад в политике кредитования применялся лишь дифференцированный способ, но в последнее время распространение получил и аннуитет.

Следует ознакомиться с правилами банка и узнать, предоставляют ли они возможность выбрать удобный для клиента вид осуществления выплат.

Будучи осведомленными в отличиях аннуитетного и дифференцированного платежей, заемщики могут значительно сэкономить на переплатах по полученным займам. Выбрав оптимальный способ погашения кредита, клиент банка может самостоятельно контролировать процесс выплаты задолженности и эффективно планировать свой бюджет.

Интересное по теме:

Вконтакте

Google+

denegkom.ru

Что такое аннуитетные платежи 🚩 аннуитетные платежи что это такое 🚩 Кредитные продукты

Существуют две схемы погашения кредита – это дифференцированные и аннуитентные ежемесячные платежи. Они различаются суммой выплат. При дифференцированном погашении вы каждый месяц выплачиваете разные суммы, в начале эти суммы больше, к концу срока погашения они становятся меньше. Аннуитентные платежи выплачиваются всегда одной и той же суммой.Расчет дифференцированного платежа прост – общая сумма кредита делится на количество месяцев - срок кредитования, и к этим выплатам в счет погашения суммы кредита добавляются ежемесячные проценты на его остаток. Чем дольше вы выплачиваете кредит, тем меньше становится остаток вашего долга, тем меньше и начисляется на него процентов.

Формула, по которой рассчитывается ежемесячный аннуитентный платеж, сложнее. При такой схеме проценты также начисляются на остаток долга, но основной долг выплачивается не равными долями. Получается, что в начале срока кредитования сумму ежемесячного платежа составляют в большей части проценты, в меньшей – выплаты по основному долгу. Соотношение между ними каждый месяц меняется в сторону увеличения суммы по основному долгу, но общая ежемесячно выплачиваемая сумма остается неизменной.

Согласно этой схеме, получается, что заемщик выплачивает банку проценты вперед, т.е. банк сначала изымает свой доход из суммы ежемесячных платежей, а потом эта сумма уже направляется на погашение основного долга. Аннуитентная схема погашения кредита выгоднее банку, чем дифференцированная. Для вас этот способ особенно невыгоден, если вы хотите досрочно погасить кредит, в этом случае фактический процент получится гораздо выше того, что указан в вашем кредитном договоре. Кроме того, некоторые банки могут отказать в пересчете ежемесячно выплачиваемой суммы в случае частично-досрочного погашения.К плюсам аннуитентной схемы погашения кредита для заемщика можно отнести удобство расчета – вы точно знаете, какая сумма у вас ежемесячно уходит на это и вам гораздо легче контролировать процесс выплат. Поскольку первые выплаты при дифференцированном погашении кредита могут представлять собой довольно значительные суммы, не все заемщики смогут выделить их из своего месячного дохода. Но и инфляционные процессы также являются объективной реальностью, поэтому аннуитентные платежи более выгодны при долгосрочном кредитовании, если вы, например, берете деньги в ипотеку на срок от 10 и более лет.

www.kakprosto.ru

Аннуитетные платежи и дифференцированные платежи

Важным параметром, на который необходимо обращать внимание при оформлении заявки на кредит, является порядок погашения займа. Их существует всего два: при помощи аннуитетных и дифференциальных платежей.

В данной статье предлагается разобраться в этих понятиях.

Аннуитетные и дифференцированные платежи — разница

Аннуитетные платежи – это равнозначные выплаты, производимые каждый месяц в течение всего периода кредитования.

В сумму данного транша включаются:

- часть основного долга;

- процент по кредиту;

- комиссия банка (в некоторых случаях).

Важно отметить, что сначала наибольшую долю платежа будет составлять процент по займу, а меньшую часть — погашение тела кредита. Чем ближе окончание срока займа, тем больше становятся выплаты по основному долгу, а сумма, идущая на проценты, снижается. Причем размер платежа каждый месяц является неизменным.

Дифференцированные платежи – это транши, неравные по размерам, их величина снижается по ходу всего кредитования.

Суть данных выплат состоит в том, что каждый месяц основной долг снижается на определенную величину, а на остаток по кредиту начисляется процент. Потому самые крупные транши имеют место в самом начале периода кредитования.

Суть данных выплат состоит в том, что каждый месяц основной долг снижается на определенную величину, а на остаток по кредиту начисляется процент. Потому самые крупные транши имеют место в самом начале периода кредитования.

Таким образом, главным отличием аннуитетных платежей от дифференцированных является то, что в первом случае, возможно снизить нагрузку платежа в начале этапа кредитования, делая ставку на максимальную уплату процентов. Во втором же варианте в первые месяцы выплаты будут ощутимыми, однако, в конце всего срока нагрузка значительно снизится. Да и тело кредита сокращается на порядок быстрее в случае дифференцированных платежей.

Расчет аннуитетного платежа

Прежде чем взять кредит, можно предварительно рассчитать размер аннуитета и оценить свою платежеспособность. Отсюда легко узнать величину транша, выплачиваемого ежемесячно, общий их размер к концу периода кредитования и переплату по займу.

Размер аннуитета рассчитывается на основе трех переменных:

- размер кредита;

- срок займа;

- коэффициент аннуитета.

Последний показатель представляет собой величину, при помощи которой можно просчитать размер ежемесячного транша с учетом процента по кредиту.

Его рассчитывают следующим образом:

A = P * (1+P)N / ((1+P)N-1), где

A — коэффициент аннуитета;P — процентная ставка выраженная в сотых долях в расчете на период. Например, для случая 12 процентов годовых и ежемесячного платежа это составит 0.12/12 = 0.01;N — число периодов погашения кредита.

Также необходимо знать процентную ставку за расчетный период.

Она вычисляется следующим способом:

- где r – размер годовой ставки, выраженный в долях.

- После данных расчетов очень просто узнать размер транша, выплачиваемого каждый месяц, при помощи формулы:

- где P – размер аннуитета;

- S – сумма займа.

Плы и минусы аннуитетного платежа

Основным недостатком аннуитетного кредитования является то, что при помощи аннуитета в первую очередь погашается значительная доля процентов, но не размер тела кредита, а значит, имеет место значительная переплата по займу.

Плы аннуитетного кредитования

Использование системы аннуитетного кредитования подойдет заемщикам, которые:

- по каким-либо причинам не смогут выплачивать крупные суммы денег. В пример можно привести ипотечное кредитование, при котором срок займа длительный, а платежи необходимо совершать в равных долях;

- семейный бюджет планируют, исходя из суммы стабильного дохода.

Многие клиенты предпочитают данную схему уплаты по кредиту благодаря ее легкости: необходимо просто перечислять каждый месяц одинаковую сумму. А в случае дифференцированной системы нужно размер выплат постоянно уточнять в банке.

Расчет дифференцированного платежа

Размер дифференцированного транша можно рассчитать самостоятельно, при помощи следующей формулы:

ДП = ОК * ПC / 12 + ЕП

где ОК – остаток по основному долгу;

ПС — годовая % — ая ставка;

ЕП — ежемесячный платеж.

.

Второе слагаемое в данной формуле является решающим и меняется ежемесячно. Данными средствами финансируются проценты по кредиту. Остаток по основному долгу перемножается с процентной ставкой и делится на 100*12. Это позволит преобразовать результат в проценты за месяц.

Плы и минусы дифференцированного платежа

Недостатки дифференцированной системы погашения:

- значительная финансовая нагрузка происходит в первой четверти срока, но не все заемщики реально оценивают свои возможности;

- при крупных выплатах необходимы соответствующие источники доходов, на основе которых производится расчет величины возможного кредита, поэтому существует вероятность не получить нужную сумму.

Преимущества системы дифференцированного погашения:

- досрочная оплата кредита выгоднее, нежели при аннуитете;

- переплата по займу меньше, чем при оплате кредита равными частями.

Какой платеж выгоднее

Важно разобраться какой же платеж все-таки выгоднее с экономической точки зрения, дифференцированный или аннуитетный.

В случае если в будущем планируется досрочно погашать кредит, что происходит довольно часто, следует выбрать дифференцированную схему платежей.

В данном варианте внесенная сумма сократит часть основного долга. Процент будет начисляться с меньшей суммы займа, соответственно и ежемесячные платежи сократятся в размере.

При досрочном внесении средств на погашение займа в случае аннуитета фактически произойдет оплата процентов, а сумма долга останется неизменной, что абсолютно невыгодно.

Если провести математические расчеты, то можно увидеть, что при равной сумме кредита, его сроке и процентной ставке переплата по займу при дифференцированной системе будет меньше, нежели при аннуитете. Для наиболее простого подсчета разницы можно использовать кредитный калькулятор, интернет предоставляет их в огромном количестве. А лучше всего это сделать на сайте банка, в котором планируется заимствование средств.

Поэтому, если у вас есть возможность в первой четверти срока кредитования перечислять крупные транши и в перспективе вы планируете досрочно погашать кредит, то есть смысл воспользоваться дифференцированной системой.

Однако ситуации бывают разные, и прежде чем взять в долг, вы можете попросить сотрудника банка-кредитора сделать вам распечатку возможных платежей по займу. В таком случае вы наглядно все увидите и оцените свои финансовые пределы.

Вывод

В заключение важно выделить основные тезисы статьи:

- при аннуитетной системе платежа транши некрупные и фиксированные во времени, однако общая сумма переплаты больше, чем при дифференцированной;

- преимущество аннуитетных выплат только одно – первоначальные платежи ниже, чем у дифференцированных;

- при досрочном погашении выгоднее пользоваться дифференцированным платежом, так как если тело кредита будет уменьшаться, то и сумма процентов по нему будет меньше;

- досрочная возврата долга при аннуитете будет происходить в более длительном промежутке времени равными долями;

- для учреждения, предоставляющего займ, выгоднее аннуитетная система, а для заемщика – дифференцированная, а также, чем больше срок кредита при аннуитетной системе, тем больше переплата.

Таким образом, если у вас возникла потребность в кредите, вы сможете из двух систем оплаты займа выбрать ту, которая по своим условиям подойдет именно вам.

e-ds.ru