Главную книгу в бухгалтерии как вести правильно в организации. Как проверить главную книгу бухгалтера бюджетного учреждения

образец и порядок заполнения, бланк, нюансы ведения и хранения

Бухгалтерские службы больших предприятий ежегодно проводят очень большое количество транзакций денежных средств по разным направлениям и на основании разных документов.

Учёт средств, сведения о получении и тратах которых содержатся в разных документах, ведётся с помощью гроссбуха (главной бухгалтерской книги), о предназначении и нюансах оформления которой и пойдёт речь в этой статье.

Что это за документ?

Главная книга (сокращённо гроссбух) – основной документ финансового учёта в компаниях, зарегистрированных на территории России. В него вносятся данные о транзакциях по всем счетам бухгалтерского учёта, используемых предприятием.

По каждому счёту бухгалтерская служба должна внести следующие данные:

- Сальдо по состоянию на 1 января года, для которого составляется книга.

- Обороты по дебетовым и кредитовым счетам.

- Сальдо на конец каждого месяца, входящего в отчётный год.

Согласно инструкции по применению ордерно-журнального счетоводства на предприятиях, суммы по дебету и кредиту в каждом отчётном периоде должны быть равны. Кроме того, сальдо по кредитовым и дебетовым счетам в каждом месяце также должны иметь одинаковые значения.

Документ необходим для отчёта перед работниками проверяющих органов, которые практически всегда требуют его для ознакомления. Кроме того, из данных гроссбуха легко узнать о типичных ошибках заполнения нормативных документов, выявить которые при проверках, например, отчётных ведомостей достаточно сложно.

Инструкция по ведению

Форма гроссбуха, применяемая на предприятии, утверждается непосредственно руководством организации и после опубликования приказа становится обязательной к применению бухгалтерами. Заполнять книгу нужно в следующей последовательности:

- В начале работы бухгалтер должен занести в документ названия и номера счетов, субсчетов и субсубсчетов, применяющихся компанией для расчётов с другими организациями и физическими лицами и зафиксированных в учётной политике фирмы.

- После внесения данных необходимо заполнить колонки «Дебет» и «Кредит» в разделе остатков на счетах на момент начала очередного отчётного периода.

- Третий этап – внесение сумм по всем расчётам, осуществлённым компанией за отчётный период.

- Последним этапом работы является подсчёт общей суммы кредита и дебета на конец отчётного периода, занесение данных в соответствующие колонки и проверка правильности их заполнения (суммы по дебетовым и кредитным счетам должны иметь одинаковые значения).

Стоит отметить, что в организациях, имеющих лицензированные пакеты бухгалтерского учёта 1С, главные книги формируются автоматически, поэтому необходимости в ручном учёте трат и получений финансовых средств в таких компаниях нет.

В случае, если в данные гроссбуха вносились изменения, они должны быть заверены подписями лиц, ответственных за ведение, с инициалами и расшифровкой подписи. При оформлении в электронном виде документ должен быть заверен электронной подписью руководителя предприятия или бухгалтера.

В случае, если в данные гроссбуха вносились изменения, они должны быть заверены подписями лиц, ответственных за ведение, с инициалами и расшифровкой подписи. При оформлении в электронном виде документ должен быть заверен электронной подписью руководителя предприятия или бухгалтера.

Помимо данных по расчётным счетам, в журнале должны содержаться следующие сведения:

- Наименование документа.

- Наименование организации, его ведущей.

- Год, по операциям за который составлен гроссбух.

- Величина измерения объектов бухучёта в денежном выражении.

- Должности лиц, ответственных за ведение отчётности в соответствии с нормативными документами.

- Подписи ответственных лиц с данными, необходимыми для их однозначной идентификации (расшифровки подписи, инициалы и иные реквизиты).

Формирование документа в программе 1С вы можете посмотреть на следующем видео:

Срок хранения

Согласно тексту норматива, в котором перечисляются типовые управленческие документы, обязательные для действующих организаций, книга должна храниться в течение пяти лет.

Срок хранения гроссбуха начинает отсчитываться с первого дня, следующего за отчётным периодом, для которого был составлен журнал. По истечении срока он должен быть утилизирован на основании приказа комиссии, отбирающей для уничтожения документы, у которых истекли сроки хранения.

znaydelo.ru

Как составить главную книгу 🚩 как заполнить главную книгу 🚩 Финансы 🚩 Другое

Автор КакПросто!

Перед составлением годовой финансовой отчетности осуществляется большая подготовительная работа. В конце отчетного периода закрываются все операционные счета, проверяется правильность записей на синтетических и аналитических счетах, проводится инвентаризация имущества и обязательств, а также закрываются журналы-ордера и главная книга.

Статьи по теме:

Инструкция

Главная книга открывается ежегодно. Каждая строка книги соответствует определенному месяцу, каждый счет имеет свой разворот. В главную книгу каждый месяц переносятся кредитовые обороты в разрезе дебетуемых счетов. Кроме того, в нее записываются итоговые дебетовые обороты. После того как все суммы будут занесены, проверяют, чтобы обороты по дебету и кредиту были одинаковыми. Если равенство нарушено, следует искать ошибку в переносе данных из журналов-ордеров или записях в них. После проверки данных выводят дебетовое и кредитовое сальдо по всем счетам. При этом помните, что активные счета имеют сальдо по дебету. Оно рассчитывается как сумма начального сальдо по дебету и оборота по дебету, затем из нее вычитается кредитовый оборот. Пассивные счета имеют кредитовое сальдо. Оно находится следующим образом: сальдо по кредиту на начало месяца плюс оборот по кредиту минус дебетовый оборот.Распечатать

Как составить главную книгу

Похожие советы

www.kakprosto.ru

Главная книга бюджетного учреждения правила заполнения

Я считаю, не смотря на технический прогресс, каждый главбух должен уметь заполнить любой регистр вручную т. Знать методику его заполнения. После определения в Главной книге остатков по счетам, их сверяют с аналитическими данными и составляют баланс. Очень сложно объяснять в рамках форума, как заполнять главную книгу. Если у счета на конец отчетного периода есть сальдо, то оно должно отражаться в Главной книге в графе.на конец периода. Главная книга методика заполнения вручную бухгалтерия онлайн | Ответыmail ru как правильно заполнить главную книгу Я считаю, не смотря на технический прогресс, каждый главбух должен уметь заполнить любой регистр вручную т. Знать методику его заполнения. После определения в Главной книге остатков по счетам, их сверяют с аналитическими данными и составляют баланс. Как правильно заполнить главную книгу последовательно по.

Главная книга (окуд 0504072)

После внесения данных необходимо заполнить колонки Дебет и Кредит в разделе остатков на счетах на момент начала очередного отчётного периода. Стоит отметить, что в организациях, имеющих лицензированные пакеты бухгалтерского учёта 1С, главные книги фо Я считаю, не смотря на технический прогресс, каждый главбух должен уметь заполнить любой регистр вручную т. Знать методику его заполнения. После определения в Главной книге остатков по счетам, их сверяют с аналитическими данными и составляют баланс.

Я считаю, не смотря на технический прогресс, каждый главбух должен уметь заполнить любой регистр вручную т. Знать методику его заполнения. После определения в Главной книге остатков по счетам, их сверяют с аналитическими данными и составляют баланс.

Регистры бюджетного учета. главная книга

ИнфоНекоммерческие организации, не осуществляющие предпринимательской деятельности и не имеющие, за исключением выбывшего имущества, оборотов по реализации товаров, выполнению работ, оказанию услуг, представляют бухгалтерскую отчетность по итогам отчетного года в упрощенном составе: · бухгалтерский баланс; · отчет о прибылях и убытках; · отчет о целевом использовании полученных средств. Министерства и ведомства по согласованию с Министерством финансов в пределах своей компетенции могут устанавливать дополнительные специализированные формы отчетности. В течение отчетного периода составляется периодическая бухгалтерская отчетность – квартальная и месячная.

Как вести и заполнять главную книгу бухгалтера?

ВажноПо организациям, ликвидированным или реорганизованным, поменявшим форму собственности в отчетном году, представляются отчеты по действующим формам годового отчета за период с начала года до момента ликвидации. Организации обязаны представлять квартальную отчетность в течение 30 дней по окончании квартала, а годовую финансовую отчетность – в течение 90 дней по окончании года. Годовая финансовая (бухгалтерская) отчетность представляется после ее утверждения в порядке, установленном учредительными документами.

Органы государственного управления вправе конкретизировать сроки представления квартальной и годовой бухгалтерской отчетности. День представления бухгалтерской (финансовой) отчетности определяется по дате почтового отправления или фактической передаче адресату.

Как самостоятельно заполнить гроссбух на предприятии: 12 правил

Фиксация годовых параметров помогает финансовому отделу правильно осуществлять бухгалтерский учет. На сегодняшний день существует масса электронных способов фиксации данных, и во многих учреждениях главная книга формируется автоматически. Главная книга в бухгалтерии образец и порядок заполнения бланк | Как правильно заполнить платежное поручение в 2012 году, перечисляя их в бюджет Реквизиты данного кассового ордера отражены на каждой раздаточной ведомости, оформленной в соответствии с действующим порядком имеются подписи руководителя и главного бухгал Данный порядок заполнения дает возможность следить за правильностью записей по счетам в главную книгу, поскольку сумма, отраженная по кредиту одного счета, обязательно должна быть равной суммам, имающимся по дебету соответствующих счетов. Главная книга.

Порядок заполнения главной книги

Проведение инвентаризации также обязательно: · при передаче имущества государственного унитарного предприятия в аренду, его купле-продаже; · при реорганизации или ликвидации (упразднении) организации; · перед составлением годовой бухгалтерской отчетности; · при смене руководителя организации и (или) материально ответственных лиц; · при выявлении фактов хищения и (или) порчи имущества; · в случае возникновения непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств; · в иных случаях, предусмотренных законодательством Республики Беларусь. Следующим этапом подготовительных работ является закрытие журналов-ордеров. При ведении учета с использованием журнально-ордерной формы учета бухгалтерская отчетность составляется на основании Главной книги.

Бухгалтерские и юридические услуги

Последовательность учетных работ при переносе сумм и закрытии учетных регистров журнально-ордерной формы по окончании месяца следующая: · из листков-расшифровок вносят дебетовые и кредитовые обороты в журналы-ордера и ведомости, при этом делают соответствующие отметки в листках-расшифровках и журналах-ордерах; · из ведомости № 1 по дебету счета 50 “Касса” и ведомости № 2 по дебету счета 51 “Расчетный счет” переносятся итоги в журналы-ордера№ 3, 10/1, 13; · подсчитывают итоги в ведомостях аналитического учета № 7, 12, 14, 15, 16, 17 и других, после чего итоговые данные отражают в соответствующих журналах-ордерах; · подсчитывают итоги оборотов по кредиту счетов в журналах-ордерах. Затем производят записи из журналов-ордеров в Главную книгу – обороты по кредиту одного или нескольких счетов и сумм по дебету всех корреспондирующих с ним счетов.

Порядок заполнения главной книги по ф.0504072

Закрытие счетов осуществляют в следующей последовательности: · исчисляют

redtailer.ru

Первые дни работы бухгалтером бюджетного учреждения – Учет без забот

Опубликовано 23.04.2018 21:19 Просмотров: 3347Крик души: «Я – бухгалтер. Много лет работала в коммерции. А тут недавно предложили попробовать вести учет в бюджетной организации. Согласилась, да видно зря. Помогите, пожалуйста, с чего начать? А то я уже думаю увольняться».Встречали такие вопросы на форумах? Мне хочется помочь сделать первые шаги начинающему бухгалтеру бюджетной организации.

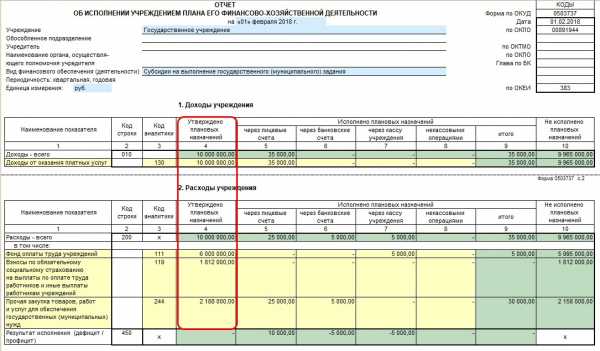

Семь лет назад, когда я устроилась работать в свою музыкальную школу сразу на должность главного бухгалтера, за моими плечами был только преподавательский опыт, то есть теоретические знания – как должно быть, и ни дня работы бухгалтером.Сейчас, наверно, не согласилась бы на такую авантюру.Но теперь у меня уже есть опыт работы в бухгалтерии бюджетного учреждения, поэтому могу позволить себе дать несколько советов начинающему бухгалтеру в госсекторе.Первое, с чем необходимо ознакомиться – это план финансово-хозяйственной деятельности и бюджетная роспись на текущий год, чтобы понимать на какие цели предусмотрено финансирование. Ну и, конечно, выяснить специфику учреждения, по каким кодам финансового обеспечения требуется вести учет. Эту информацию можно почерпнуть в учетной политике. В случае ее отсутствия нужно будет предпринять меры по ее составлению в ближайшем будущем. Обязательно проверьте, разнесены ли данные из ПФХД в программе? Это можно сделать путем заполнения формы 737. Если графа 4 заполнилась – то все в порядке,

если нет, то срочно формируйте документы «Плановые назначения».

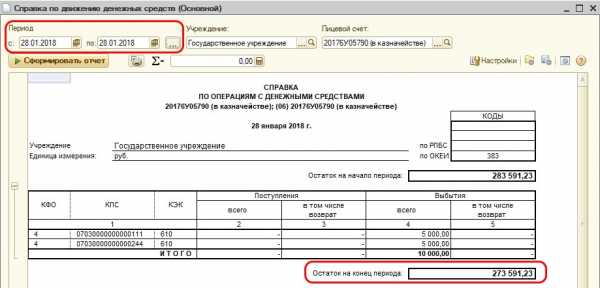

Следующий шаг, по моему мнению - обратиться к вышестоящей организации с просьбой предоставить перечень отчетов, которые необходимо будет им сдавать с указанием сроков.Еще один важный момент – выяснить у учредителя процесс финансирования расходов учреждения, в какой момент предоставлять заявки и в какие сроки они будут профинансированы. Попросить предоставить шаблоны заявок и отчетов.Само собой, нужно обзавестись датированным ежедневником или планингом и прописать в нем сроки отчетности и текущие дела на ближайшую неделю.Следующий шаг – возьмите последнюю выписку с лицевого счета и сравните остаток средств на конец дня со сведениями, которые отражены в программе.Для получения этой информации можно построить оборотно-сальдовую ведомость по счету 201.11

или справку по движению денежных средств.

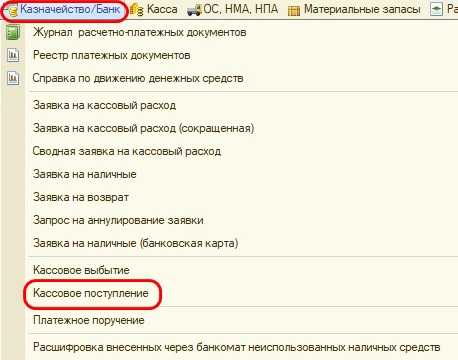

После этого сравнения придет понимание, своевременно ли отражались операции по движению денежных средств на счетах или потребуется время на их восстановление.Ежедневно следует разносить выписку с лицевого счета, отражая поступления денежных средств с помощью документов «Кассовые поступления»,

«Поступление родительской платы».

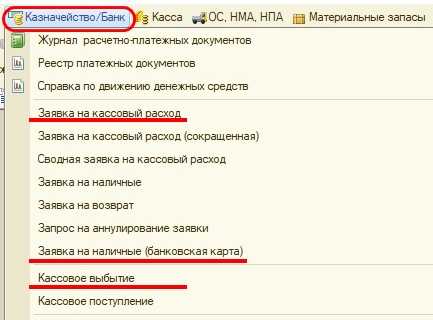

Для отражения списания средств со счета и проведения оплаты нужно будет сформировать «Заявку на кассовый расход» или «Кассовое выбытие», для получения наличных денег – «Заявку на наличные (банковская карта)».

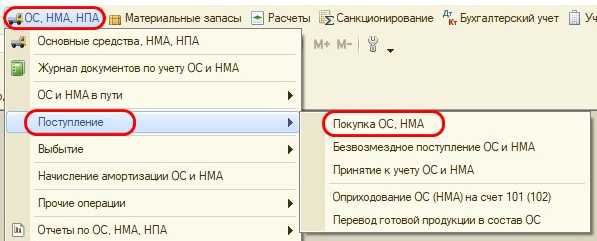

При ведении хозяйственной деятельности ваше учреждение будет получать документы от поставщиков, их необходимо будет отражать в программе 1С. В зависимости от содержания операции это могут быть документы: «Услуги сторонних организаций»,

«Покупка ОС, НМА»,

«Покупка материалов» и др.

Естественно, все начисления в программе должны быть отражены только на основании первичных документов.

Помнится, в первый год работы у меня никак не получалось сформировать отчеты «красиво» – кругом была одна краснота. И я не могла понять, что же со всем этим делать и как мне сдать отчеты? Я позвонила сестре в слезах, что у меня ничего не получается, ни одна сумма не закрывается. Она быстро меня успокоила вопросом: «А ты все услуги начислила?». Оказывается, я сделала большую ошибку – проводила все оплаты, но совсем не производила начисления. После устранения этого недочета все мои отчеты были сформированы, а моей радости не было предела.Поэтому регулярно формируйте оборотно-сальдовую ведомость и анализируйте ее.

Еще один немаловажный момент - проведите сверку расчетов со всеми поставщиками, с налоговыми органами и внебюджетными фондами, запросите в ИФНС «Перечень налоговых деклараций (расчетов) и бухгалтерской отчетности», чтобы понимать, все ли отчеты предоставлены.

Составьте список всех «паролей и явок» для работы с различными программами – СУФД, 1С, Web – консолидация и др. (только позаботьтесь о том, чтобы доступ к нему был ограничен).Выясните сроки выплаты заработной платы в учреждении, чтобы их не нарушить по неосмотрительности.

В конце месяца в обязательном порядке нужно начислить заработную плату и страховые взносы на оплату труда.

Прежде чем перечислить заработную плату сотрудникам, нужно сверить суммы в реестрах на перечисление с остатками по обороткам по соответствующим счетам и в разрезе КФО, чтобы лишний раз убедиться в правильности произведенных расчетов.

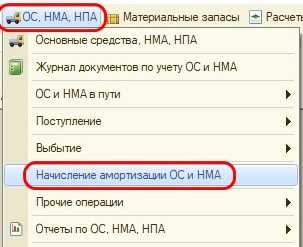

Ежемесячно следует проводить начисление амортизации по основным средствам и НМА,

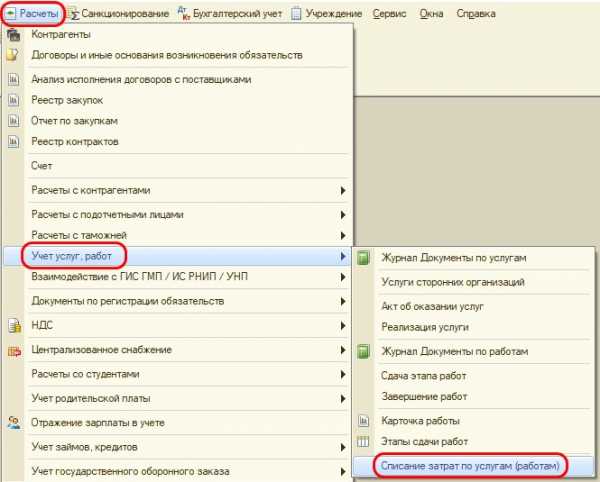

списание затрат,

начисление доходов.

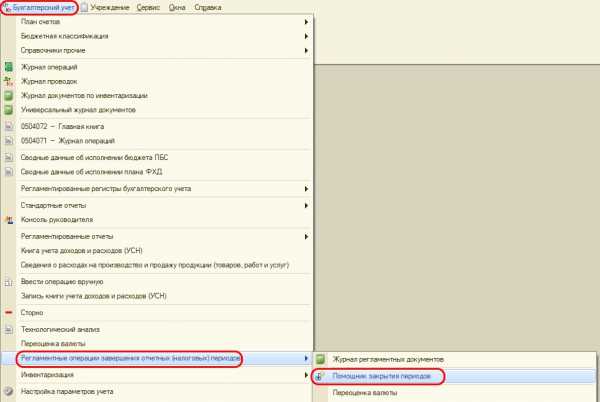

Для того, чтобы избежать лишних ошибок в программе, проводите технологический анализ.

Также есть замечательный «Помощник закрытия периодов», который подскажет, какие обязательные процедуры не были проведены.

Разработчики 1С заботятся о нас – бухгалтерах, и стараются облегчить нам жизнь. Для этого они предусмотрели такие замечательные возможности как «Обмен с казначейскими системами и учреждениями банка», выгрузка отчетов и в Web – консолидацию и в налоговые органы. Я считаю, что этими средствами обязательно нужно пользоваться. Пусть вы в какой-то день потратите уйму времени, чтобы научиться их использовать в своей деятельности, зато позже эти умения превратятся в свободную минутку, когда ее будет катастрофически не хватать.Еще один очень важный момент: если вы пришли в учреждение работать после другого бухгалтера, не поленитесь до начала отчетного периода сверить остатки на конец периода в годовой отчетности за предыдущий период с начальными остатками в программе 1С. Поверьте, это поможет сэкономить время в горячую пору отчетного периода.И не бойтесь задавать вопросы. Если столкнулись с проблемой – позвоните учредителю или коллегам. Мир не без добрых людей, и, как говорится, одна голова хорошо, а две – лучше.Обращаюсь ко всем читателям – если я что-то пропустила, дополняйте список в комментариях.

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

xn--80abbnbma2d3ahb2c.xn--p1ai

Ревизии и проверки бюджетных учреждений. Что должен знать бухгалтер?

Бюджетные учреждения находятся на особом контроле, так как расходуют не свои, а государственные деньги. Целевое расходование данных средств контролируется как на федеральном уровне, так и на уровне субъектов РФ и местного самоуправления. Частота проверок усложняет жизнь бухгалтеров, внося в нее некоторую нервозность. Предлагаем вам обрести спокойствие, внимательно изучив материалы данной книги. Из нее вы узнаете о наиболее часто выявляемых при проверках нарушениях, и о том, как их избежать.

Автор

- Под общ. ред. Ю.А. Васильева

Выходные данные

- М.: Аюдар Пресс, 2009. 240 с.

На кого рассчитана

- Бухгалтеры бюджетных учреждений

- Аудиторы

- Сотрудники проверяющих органов

- Руководители учреждений

Как найти

Анонс

В книге рассказано о проверках бюджетных учреждений (Бюджетный кодекс)(Федеральный закон от 21.11.1996 N 129-ФЗ) контролирующими органами, о видах и характере выявляемых нарушений. Своевременное принятие мер по материалам ревизий и проверок поможет бухгалтерам избежать ошибок в текущей работе. Особое место отведено в книге арбитражной практике по спорам, возникающим при ведении практической деятельности.

Для поиска воспользуйтесь полем АВТОР карточки поиска раздела "Финансовые консультации".

Оглавление

- Принятые сокращения

- 1. Организация внутреннего контроля в учреждении

- 1.1. Роль учетной политики в организации внутреннего контроля

- 1.2. Положение о внутреннем контроле

- 1.2.1. Система внутреннего контроля

- 1.2.2. Обязанности по внутреннему контролю

- 1.2.3. Структура положения о внутреннем контроле

- 1.2.4. Процедуры контроля

- 1.2.5. Методы контроля

- 1.2.6. Дополнительные мероприятия

- 1.2.7. Внутренние проверки

- 1.3. Положение о документообороте

- 1.3.1. Система документооборота учреждения

- 1.3.2. Первичные документы учреждения

- 1.3.3. Учетные регистры учреждения

- 1.3.4. График документооборота учреждения

- 1.3.5. Правила хранения документов учреждения

- 1.4. Положение о расчетах с подотчетными лицами

- 1.4.1. Структура положения о расчетах с подотчетными лицами

- 1.4.2. Цели, на которые выдаются подотчетные суммы

- 1.4.3. Перечень подотчетных лиц

- 1.4.4. Отчет по израсходованным подотчетным суммам

- 1.4.5. Возврат неиспользованных подотчетных сумм

- 1.4.6. Подотчетные суммы в безналичном порядке

- 1.5. Материальная ответственность: виды и порядок

оформления

- 1.5.1. Виды материальной ответственности

- 1.5.2. Удержания за причиненный ущерб

- 1.5.3. Условия привлечения работника к материальной ответственности

- 1.5.4. Случаи, когда материальная ответственность работника исключена

- 1.5.5. Материальная ответственность руководителя

- 1.6. Проведение инвентаризации имущества и

обязательств

- 1.6.1. Порядок проведения инвентаризации

- 1.6.2. Организационные мероприятия при проведении инвентаризации

- 1.6.3. Инвентаризация кассы учреждения

- 1.6.4. Инвентаризация имущества учреждения

- 1.6.5. Инвентаризация расчетных обязательств

- 1.6.6. Оформление результатов инвентаризации

- 1.7. Отражение результатов инвентаризации в

бюджетном учете

- 1.7.1. По результатам контрольных мероприятий выявлены излишки

- 1.7.2. По результатам контрольных мероприятий выявлена недостача

- 2. Ведомственный контроль, осуществляемый

главными распорядителями бюджетных средств

- 2.1. Правовая база организации

ведомственного контроля

- 2.1.1. Принципы контрольной деятельности

- 2.1.2. Планирование контрольной деятельности

- 2.1.3. Подготовка контрольного мероприятия

- 2.1.4. Контроль за работой членов ревизионной группы

- 2.1.5. Качество контрольной деятельности

- 2.1.6. Оценка системы внутреннего контроля

- 2.1.7. Документирование контрольного мероприятия

- 2.2. Программа проверки: основные аспекты и особенности составления

- 2.3. Осуществление ведомственного контроля в Минкультуры

- 2.1. Правовая база организации

ведомственного контроля

- 3. Предварительный и текущий контроль,

осуществляемый органами Федерального

казначейства

- 3.1. Мероприятия предварительного

контроля

- 3.1.1. Проверка заполнения расходных расписаний (реестров расходных расписаний)

- 3.1.2. Проверка сведений о принятом бюджетном обязательстве

- 3.1.3. Проверка поступления и использования средств от приносящей доход деятельности

- 3.2. Мероприятия текущего

контроля

- 3.2.1. Проверка заявок на кассовый расход и получение наличных денег

- 3.2.2. Проверка документов, подтверждающих принятие бюджетных обязательств

- 3.2.3. Проверка расчетных документов (платежных поручений)

- 3.3. Согласование отчетных

форм с органами Федерального

казначейства

- 3.3.1. Согласование Отчета по форме 0503127

- 3.3.2. Согласование Отчета по форме 0503137

- 3.1. Мероприятия предварительного

контроля

- 4. Проведение последующего

контроля Федеральной службой

финансово-бюджетного надзора

- 4.1. Порядок выполнения Росфиннадзором контрольных функций

- 4.2. Встречная проверка:

назначение, проведение,

оформление результатов

- 4.2.1. Назначение встречной проверки

- 4.2.2. Проведение встречной проверки

- 4.2.3. Оформление результатов встречной проверки

- 4.3. Взаимодействие

Росфиннадзора с

правоохранительными

органами

- 4.3.1. Общая организация взаимодействия

- 4.3.2. Организация предварительного изучения документов и подготовки к проведению ревизии (проверки)

- 4.3.3. Проведение ревизии (проверки)

- 4.3.4. Информирование правоохранительных органов о выявленных фактах правонарушений в сфере экономики

- 5. Проверка соблюдения Порядка ведения кассовых операций

- 5.1. Нормативно-правовая база для проведения проверки

- 5.2. Основные нарушения Порядка ведения кассовых операций

- 5.2.1. Нарушения при приеме денежных средств кассой учреждения

- 5.2.2. Нарушения при оформлении первичных кассовых документов

- 5.2.3. Нарушения при ведении кассовой книги

- 5.2.4. Нарушения при выдаче денежных средств из кассы учреждения

- 5.2.5. Нарушения в виде отсутствия мероприятий, направленных на сохранность денежных средств

- 5.3. Нарушения при отражении операций на счетах бюджетного учета

- 6. Проверка соблюдения законодательства о госзакупках

- 6.1. Нарушения при размещении заказа

- 6.2. Нарушения при информировании о размещении заказа

- 6.3. Нарушения при проведении конкурса и аукциона

- 6.3.1. Нарушения при проведении конкурса

- 6.3.2. Нарушения при проведении аукциона

- 6.4. Нарушения при оформлении конкурсной (аукционной) документации

- 6.5. Нарушения при размещении заказа у единственного поставщика

- 6.6. Ответственность за нарушение Закона о государственных закупках

- 7. Проверка отдельных видов расходов

- 7.1. Проверка расходов по прочим выплатам

- 7.1.1. Нарушения, связанные с выплатой суточных при служебных командировках

- 7.1.2. Нарушения, связанные с выплатой компенсации за использование личного транспорта в служебных целях

- 7.1.3. Нарушения, связанные с выплатой компенсации за приобретение книгоиздательской продукции и периодических изданий

- 7.1.4. Нарушения, связанные с выплатой денежной компенсации за наем (поднаем) жилых помещений

- 7.2. Проверка расходов по оплате услуг связи

- 7.2.1. Нарушения при заключении договоров на оказание услуг связи

- 7.2.2. Нарушения при оплате услуг связи

- 7.2.3. Неверное отнесение расходов по коду бюджетной классификации

- 7.2.4. Нарушения при отражении в учете возмещения расходов на услуги связи сотрудниками учреждений

- 7.3. Расходы на благоустройство территории

- 7.3.1. Нарушения при асфальтировании, укладке тротуарной плитки

- 7.3.2. Нарушения при установке ограждений

- 7.3.3. Нарушения при устройстве стоянок для автотранспорта, скамей, фонтанов, качелей

- 7.3.4. Нарушения при озеленении территории, разбивке газонов и клумб

- 7.1. Проверка расходов по прочим выплатам

- 8. Проверки реализации национальных проектов

- 8.1. Нарушения, выявляемые в ходе проверок реализации национального

проекта "Образование"

- 8.1.1. Вознаграждение за выполнение функций классного руководителя

- 8.1.2. Внедрение инновационных образовательных программ в общеобразовательных учреждениях

- 8.1.3. Приобретение автобусов и учебно-наглядного оборудования для общеобразовательных учреждений

- 8.1.4. Нарушения при ведении бухгалтерского учета

- 8.2. Нарушения, выявляемые в ходе проверок реализации национального

проекта "Здоровье"

- 8.2.1. Нарушения при проведении дополнительной диспансеризации работающих граждан

- 8.2.2. Нарушения при осуществлении дополнительных выплат медицинским работникам

- 8.2.3. Нецелевое использование средств, выделенных на оказание медицинской помощи женщинам в период беременности, родов и послеродовой период

- 8.2.4. Нарушения при обеспечении медицинских учреждений материальными ценностями

- 8.2.5. Нарушения при ведении бухгалтерского учета

- 8.3. Нарушения, выявляемые в ходе проверок реализации национального

проекта "Доступное и комфортное жилье - гражданам России"

- 8.3.1. Обеспечение жильем молодых семей

- 8.3.2. Выполнение государственных обязательств по обеспечению жильем отдельных категорий граждан

- 8.4. Нарушения, выявляемые в ходе проверок реализации национального

проекта "Развитие агропромышленного комплекса"

- 8.4.1. Ускоренное развитие животноводства

- 8.4.2. Обеспечение доступным жильем молодых специалистов (или их семей) на селе

- 8.1. Нарушения, выявляемые в ходе проверок реализации национального

проекта "Образование"

- 9. Контроль за соблюдением налогового законодательства

- 9.1. Основные формы налогового контроля

- 9.2. Права налоговых органов при осуществлении налогового контроля

- 9.3. Камеральная налоговая проверка

- 9.4. Выездная налоговая проверка

- 9.5. Рассмотрение материалов налоговой проверки

- 9.6. Обжалование решений налоговых органов

- 10. Анализ выявляемых ошибок и налоговых правонарушений

- 10.1. Ошибки, выявляемые в учете ЕСН

- 10.1.1. Общие положения о расчете ЕСН

- 10.1.2. Анализ арбитражной практики

- 10.2. Ошибки, выявляемые в учете НДС

- 10.2.1. Общие положения о расчете НДС

- 10.2.2. Анализ арбитражной практики

- 10.3. Ошибки, выявляемые в учете налога на прибыль организаций

- 10.3.1. Общие положения о расчете налога на прибыль организаций

- 10.3.2. Доходы по налогу на прибыль организаций

- 10.3.3. Расходы по налогу на прибыль организаций

- 10.4. Ошибки, выявляемые в учете НДФЛ

- 10.4.1. Общие положения о расчете НДФЛ

- 10.4.2. Анализ арбитражной практики

- 10.1. Ошибки, выявляемые в учете ЕСН

- 11. Проверки внебюджетными фондами

- 11.1. Общие положения об исчислении и уплате страховых взносов

- 11.2. Органы, осуществляющие контроль за уплатой страховых взносов

- 11.3. Права контролирующих органов

- 11.4. Камеральная проверка

- 11.5. Выездная проверка

- 11.6. Ответственность за нарушение законодательства о страховых взносах

- 11.7. Проверка расходов, осуществляемых за счет средств ФСС РФ

- 11.7.1. Проверка выплаты пособий по временной нетрудоспособности, по беременности и родам

- 11.7.2. Проверка выплаты пособий, связанных с материнством и детством

- 11.7.3. Проверка выплаты социального пособия на погребение

- 11.7.4. Проверка оплаты дополнительных выходных дней по уходу за детьми-инвалидами и инвалидами с детства до достижения ими возраста 18 лет

- 12. Проверки прочими контролирующими органами

- 12.1. Проверки соблюдения трудового законодательства

- 12.1.1. Основные права государственных инспекторов труда

- 12.1.2. Порядок инспектирования работодателей

- 12.1.3. Нарушения при приеме на работу

- 12.1.4. Нарушения при сокращении численности (штата)

- 12.1.5. Ответственность работодателя за нарушение норм ТК РФ при сокращении персонала

- 12.2. Проверки соблюдения пожарной безопасности

- 12.2.1. Права и обязанности инспекторов противопожарной службы

- 12.2.2. Общие виды нарушений, выявляемых в ходе проверки противопожарной службой

- 12.2.3. Нарушения пожарной безопасности, выявляемые в научных учреждениях и учебных заведениях

- 12.2.4. Нарушения пожарной безопасности, выявляемые в детских дошкольных учреждениях

- 12.2.5. Нарушения пожарной безопасности, выявляемые в культурно-просветительных и зрелищных учреждениях

- 12.2.6. Нарушения пожарной безопасности, выявляемые в лечебных учреждениях

- 12.2.7. Ответственность за нарушение требований пожарной безопасности

- 12.1. Проверки соблюдения трудового законодательства

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях. Читайте нас, где угодно. Будьте всегда в курсе главного!

ПодписатьсяПодписывайтесь на наш канал в Яндекс Дзен

Узнавайте важные новости вовремя!

ПодписатьсяДорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Главная книга для подведения итогов хозяйственной деятельности

Содержание статьи:

Ведение документации в бухгалтерии — строго упорядоченная система операций, в которой не допускается неточностей, разночтений, недооформления. Естественно, что для удобства работы вся эта система должна быть единой, и результатом работы организации в финансовом плане, и бухгалтерии в частности, является главная книга.

Ведение и назначение

Главная книга — это сводный документ (своеобразный журнал), который заполняется в течение одного календарного года. Не допускается ведение документа более длительное время, например, на протяжении нескольких лет.

Все записи ведутся в строгом хронологическом порядке, начиная с января и заканчивая декабрем отчетного года. Главная книга должна содержать всю информацию по всем имеющимся на предприятии (причем любой формы собственности) синтетическим счетам. То есть главная книга — это отражение всей хозяйственной деятельности организации.

Зачем нужна главная книга для бухгалтера?

Прежде всего для работника бухгалтерии этот документ необходим для перепроверки собственной работы, так как при занесении информации все уже отработанные операции просматриваются еще раз.

То есть все текущие операции в течение одного календарного года тщательно прорабатываются, сведения по ним разносятся в различные контрольные журналы (начальный этап проверки), и далее все те же сведения заносятся и в этот документ (итоговый этап проверки).

Для бухгалтерии значение такого рода журнала переоценить трудно — ведь его ведение является итогом и оценкой профессиональной деятельности работников финансового отдела.

Зачем нужен этот документ для предприятия?

Основным его предназначением служит получение информации для составления сальдового баланса. Он включает в себя сведения по вступительным и исходящим сальдо, а также текущим оборотам по каждому отдельному синтетическому счету.Естественно, баланс предприятия — это важнейший показатель его производственно-финансовой деятельности, и то, что он проходит несколько этапов проверки является неоценимой помощью при анализе годовой работы.

Выверка информации

Перед тем, как начинать оформление записей, следует выверить первоисточники. То есть сведения в журналах-ордерах должны быть верными. В случае обнаружения в них ошибок допускается внесение исправлений (методом зачеркивания и подписывания верного значения). Только после этого можно приступать к оформлению.

Как уже было отмечено, в этом журнале собирается информация только по синтетическим счетам, то есть по текущим (в отчетном периоде) оборотам средств или имущества информации. Записи оформляются следующим образом. Все кредитный обороты отражаются по каждому отдельному синтетическому счету одной записью. Обороты по дебету отражаются только в корреспонденции с соответствующими кредитуемыми счетами.

После записи посредством итогового суммирования выполняется выверка внесенных сведений. В первую очередь суммируются обороты (их итоги), во вторую — сальдо по всем записям. В итоге должны соблюдаться два равенства: суммы сальдо по кредитам и дебетам, а также суммы оборотов по кредитам и дебетам. Если хотя бы одно равенство не верно, то следует перепроверить всю информацию.

Перепроверку начинают с подсчета кредитных оборотов, оформленных в журналах-ордерах, и если полученная сумма совпадает с тем, чем завершается главная книга, то очевидно, что ошибка допущена в записях дебетов.

В результате щепетильной работы бухгалтерии итоговые цифры документа будут составлять оборотный баланс предприятия.

Даже при отлаженной на предприятии работы автоматизированной бухгалтерской программы ведение такого рода журнала обязательно, так он является сводным итогом, касающимся оформления хозяйственной деятельности организации.

Заполнять журнал можно и программно-вычислительным методом, так как существуют программы, позволяющие путем простого ввода информации получать итог. Причем редактура данных в программе намного проще, чем на бумажном носителе, и имеется возможность «с лету» оценить все необходимые равенства.

Стоит помнить, что основной документ, которым интересуются контролирующие органы во время проведения плановых и внеплановых проверок, это главная книга. Поэтому ее грамотное, четкое и соответствующее действительности ведение оградит руководство организации, главного бухгалтера и собственников от всевозможных проблем.

Понравилась статья? Поделитесь ей в соцсетях

cleverbuh.ru

Главная книга в бухгалтерии и унифицированные формы документов

Главная бухгалтерская книга – важный регистрационный документ финансовой отчетности организации и подобных дел. Данные создаются с учетом первичных документов. Поэтому нужно знать как их вести. Эта книга применяется для учета единой журнально-ордерной формы по счетоводству.

Что собой представляет этот документ?

В ней отображены данные организации по балансу за месяц, квартал, год, в том числе, восстановление по активам, пассивам и другим оборотам дел компании. А также данные о движении денежных средств, сюда относится касса расходов и приходов, сальдо отчетного периода. Когда компания выставляет счет, осуществляется оплата, учитывается транзакция.

Какая еще информация в Главной книге?

В Главной книге должно выводиться сальдо на конец месяца и года, в том числе обороты по кредитно-дебетовым операциям. Здесь есть информация обо всех финансовых транзакциях организации, восстановление по затратам. Это своего рода финансовая номенклатура, большой участок работы.

Причем в Главной книге такое сальдо на обозначение оборотов не составляется.

А баланс по сальдо пишут, согласно информации Главной книги, исходя из учетных регистров и формы ведения документа.

В Главную бухгалтерскую книгу заносят информацию с других документов по балансу организации, первичных документов, где есть данные о финансовых результатах дел компании. Причем данные в Главной книге должны быть идентичны с иными документами финансовой отчетности, учитывая формы ее заполнения и отдел в строке. Вместе с книгой утверждаются формы первичных документов, их восстановление, в случае потери информации.

Финансовая дисциплина

В Главной книге указывают все первичные документы, где была отражена финансовая транзакция дел компании, к примеру, выставленный счет, кассу прихода и расхода, а также восстановление данных (при необходимости).

По этому документу проверяется финансовая и кассовая дисциплина дел организации. Главная бухгалтерская книга нужна предпринимателю, посредством ее можно выявить финансовые проблемы, понять ошибки при заполнении документов, учитывая формы ее ведения и восстановление, в случае потери данных.

Оформление Главной книги

Составление и ведение основной книги по бухгалтерии требует знаний финансовых дел, точности, организации, правильной формы заполнения. Главная книга первая предъявляется при проверке балансового учета фирмы государственным органам, в частности, по требованию налоговой организации, поэтому вести ее нужно корректно.

Сотрудники проверяющих органов могут взять для ознакомления некоторые бухгалтерские, в том числе и первичные документы, указанные в Главной книге. Исходя из ст.23-24 и п.12 ст. 89 НК РФ такое положение касается и документов, что связаны с уплатой налогов и финансовых начислений. Именно поэтому начинающим руководителям и бухгалтерам нужно знать как правильно вести Главную книгу. Она должна быть оформлена, в соответствии с нормативами документов.

Содержание

Формы и стандарты заполнения Главной книги:

- Название документа: «Главная бухгалтерская книга».

- Юридическое название компании.

- Отчетный год, когда была заведена Главная книга.

- Подписи, фамилии, инициалы и другие данные должностных лиц.

- Информация по бухгалтерскому учету, ее восстановление, в случае утери.

- Денежные измерения по объектам.

- Расчетный счет, касса исчислений, объекты бухучета.

Главная книга заполняется по правилам документов такого типа дел. Ведь опытный бухгалтер знает как их вести, свой участок работы.

Порядок заполнения Главной книги

В этой книге указываются документы отчетности, их наименования, номера всех счетов, в том числе касса исчислений. После чего заполняют суммы по расчетам, проведенные компанией за период отчета финансовых дел. Следующий участок работы – подсчет общей суммы дебета и кредита, данные заносят в нужные колонки гроссбуха, проверяют их правильность, по цифрам, в том числе сверяют формы заполнения.

Все эти указания должны быть утверждены руководством, которому нужно знать как правильно вести документы.

Главная бухгалтерская книга должна составляться, согласно инструкции.

Идентичность информации запрет исправлений

Бланки финансовой отчетности, информация по цифрам во всех документах должна быть везде идентичной. В Главной книге не допускается исправления, восстановление истины в цифрах должна быть правильной. И здесь незнание того как правильно вести данные документы не спасет от ответственности.

Благо, что сегодня Главная бухгалтерская книга составляется в двух вариантах: в электронном и бумажном. В первом случае используют программы по автоматизации учета баланса по финансам, что упрощает процесс для организации бухгалтерского учета и при случае, если будет нужно восстановление данных, на случай их потери (бывает и такое). Причем записи в Главной книге нужно правильно вести.

Точность информации

Обороты по дебету, учитывая синтетический счет, отмечают в разных ордерах-журналах, когда регистрируется запись по кредиту.

Информация относительно дебета по каждому из счетов выявляется только после занесения всех данных по итогам из ордеров-журналов в Главную бухгалтерскую книгу, соответствующую колонку или отдел таблицы. Дополнительные записи по финансам вносят в отдельную строку или отдел.

Проверка правильности данных в Главной книге осуществляется, посредством подсчета сумм по оборотам, в том числе и с сальдо всех счетов. Суммы, полученные при подсчете кредитных и дебетовых оборотов и сальдо должны быть идентичны.

Бухгалтерский отдел и информация по документам

Бухгалтерский учет на производстве должен вестись надлежащим образом.

Обычно в крупных предприятиях есть отдел по бухгалтерии и финансам.

Вместе с тем опытный бухгалтер, должен знать: какая главная номенклатура для осуществления своей деятельности, унифицированные документы форм и актов проверок для контролирующих органов, которые ими же и составляются. Унифицированные документы обычно обнародуют на официальных web-ресурсах соответствующих компаний.

Принцип составления данных положений такой: после проведения плановых событий государственного надзора утверждаются унифицированные документы, обязательные к исполнению. Унифицированные формы утверждаются постановлением Государственного Комитета России.

Счет 62

Перечень документов, номенклатура деятельности производства и правильность расчетов имеет значение. От этого зависит дальнейшее развитие предприятия. В бухгалтерии наибольшее внимание стоит уделять счету 62. Расчеты, согласно 62 счету кредитуются, с учетом денежных средств и суммы поступивших платежей.

Записи по дебету делают относительно счетов 51, 52 и 62. Учет аналитики, согласно 62 счету осуществляется, исходя из каждого счета, что предъявляет заказчик. Посредством аналитического учета можно получить нужные данные по покупателям и заказчикам предприятий. За основу, конечно же, берется счет 62.

По данному документу можно косвенно увидеть хозяйственную жизнь продавца, согласно которого и происходит счет 62. Счет 62 показывает задолженность при оплате авансом или векселями. Дебет 62 выписывается наряду с кредитом 90.1, 90.2.

Закупка горючего

Особое внимание следует уделить закупке гсм, его учету и выводу сальдо. Причем гсм приобретается наличными либо по безналичному расчету. При первом варианте гсм покупают подотчетные лица, к примеру, водители или транспортный отдел. Для этого бухгалтерам нужна номенклатура, то есть перечень лиц, имеющих право получать наличные деньги, иметь кассу под отчет, на покупку гсм. При покупке гсм водителям нужно показать первичные документы.

Такое положение обязывает к тому, что в документах должно быть четко прописано название бензина, расценки, количество литров, расчетный счет, через который были проведены операции. Транзакции являются важными при ведении Главной книги, особенно при выведении сальдо. Размер выдачи денег, касса водителям на покупку гсм, оговаривается с руководителем предприятия. При заполнении документов главное получить авансовый отчет от бухгалтера, с учетом гсм.

По словам специалистов, ошибки при учете операций гсм возможны при списании денег купленного бензина за наличный расчет, поскольку происходит завышение сумм по расходам.

А при безналичной оплате, когда выставляется счет компанией, вести бухгалтерию несложно.

Поэтому многие компании не одобряют кеш и просят выставить счет при заказе топлива, который рассматривает, к примеру, транспортный отдел.

Основные документы по данному виду

Однако, несмотря на то, что был выставлен счет или осуществлялся наличный расчет, главное при учете гсм остается наличие путевого листа водителя, где указана основная информация об автомобиле.

Компании стоит учесть, что когда выставляется счет, то все транзакции, кроме вышеуказанных документов должны быть подтверждены пластиковыми картами. При ведении бухгалтерских записей важно учесть, что для дебета имеют значение первичные документы, а также отдел, для которого важны данные операции. Часто в крупных компаниях на этот вопрос имеет влияние транспортный отдел.

При этом назначается материально-ответственный человек, что производит все операции, в том числе и на основании расходных данных.

На основании этих данных, в том числе и первичных документов, ведется бухгалтерский учет. Вот основные правила того, как корректно вести Главную бухгалтерскую книгу.

letip.ru