как сделать бухгалтерский баланс пример пошаговая инструкция. Как сделать баланс бухгалтерский

Как заполнить бухгалтерский баланс

Чтобы в будущем, компания смогла избежать штрафов и получила возможность составить актуальный и правдивый прогноз, необходимо, чтобы баланс был составлен как можно точнее, без ошибок и нарушений. Рассмотрим порядок заполнения данной отчетности.

Правила и порядок заполнения бухгалтерского баланса

Бухгалтерский баланс имеет сразу несколько значений для предприятия:

- это обязательная отчетность, которую необходимо представить в отделение ФНС по месту регистрации предприятия;

- это источник сведений, которые необходимы для проведения аналитического исследования с целью составления прогноза о дальнейшем развитии предприятия.

Форма отчетности, которая является действительной на сегодняшний день, утверждена Приказом Минфина РФ от 02.07.2010 № 66н. Законодательно предусмотрено две формы баланса:

- полная — предусматривает исключение отдельных строк, для заполнения которых данные отсутствуют и включение дополнительных позиций, что позволяет усилить достоверность составляемого отчета:

- упрощенная — используется предприятиями, не имеющими крупных оборотов и большого штата сотрудников.

Основные правила заполнения отчетности прописаны в ПБУ 4/99, которое было утверждено Приказом Минфина РФ от 06.07.1999 № 43н, и гласят следующее:

- источником для заполнения бухгалтерского баланса выступает данные бухгалтерского учета компании;

- сведения должны формироваться по правилам ПБУ и согласно действующей учетной политики компании;

- сведения должны быть полными и достоверными.

Получите 267 видеоуроков по 1С бесплатно:

Постатейное заполнение бухгалтерского баланса с расшифровкой

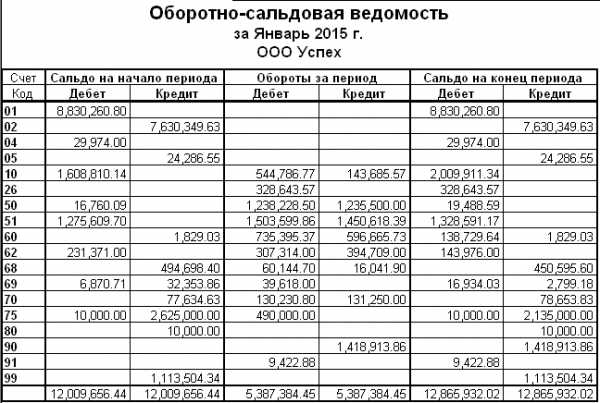

Начать заполнение бухгалтерского баланса следует с составления оборотно-сальдовой ведомости по всем счетам за прошедший год. Основой для заполнения баланса станут сальдо этих счетов. Если в оборотно-сальдовой ведомости какой-либо из показателей баланса отсутствует, то необходимо поставить прочерк.

Рассмотрим, как происходит заполнение самых важных строк баланса:

- заполнение строки 1110 «Нематериальные активы» происходит с использованием формулы:

- следующими вносятся данные в строку 1150 «Основные средства» с использованием следующего порядка расчета:

- в строке 1170 «Финансовые вложения» указываются инвестиции сроком до 12 месяцев. К таким можно отнести акции, векселя, облигации. Для заполнения применяется формула:

- строка 1210 «Запасы» формируется из сальдо счетов: 10, 15, 20, 21, 23, 29, 41, 43, 44, 45, 97 за вычетом сальдо по счетам 14 и 42;

- строка 1230 «Дебиторская задолженность» рассчитывается исходя из сальдо счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63;

- строка 1240 «Финансовые вложения» рассчитываются по формуле:

- строка 1250 «Денежные средства» определяется с помощью формулы:

После того, как заполнены все значимые строчки баланса, подводятся итоги и выполняется проверка отчета. Бухгалтерский баланс должен быть заполнен с сохранением принципа равенства. Итоги, полученные в активе должны быть равны итогам, сформированным в пассиве. Если равенство не соблюдается, значит при составлении баланса допущена ошибка.

Формирование бухгалтерского баланса – это ответственное и важное мероприятие, поскольку отчет является основным источником информации для проведения дальнейших аналитических исследований на предприятии. Только при правильном и точном заполнении отчета рассчитанные в будущем показатели могут считаться достоверными.

buhspravka46.ru

КАК ЗАПОЛНИТЬ БУХГАЛТЕРСКИЙ БАЛАНС - Финансы и налоги. Бухгалтерия - Каталог статей

По какой форме надо составлять баланс

Бухгалтерский баланс составляется по форме, утвержденной Приказом Минфина от 02.07.2010 N 66н (п. 1 Приказа 66н). Удалять какие-либо строки из утвержденной формы нельзя, но по желанию можно вводить дополнительные. Например, если вы хотите отдельно показать в балансе расходы будущих периодов, то можно самостоятельно добавить специальную строку в раздел "Оборотные активы".

Коды показателей, которые указываются в балансе, приведены в Приложении N 4 к Приказу Минфина от 02.07.2010 N 66н.

Правила заполнения баланса

Баланс всегда составляется на конкретную дату (п. 18 ПБУ 4/99). Годовой баланс составляется на 31 декабря отчетного года (п. п. 1, 6 ст. 15 Закона 402-ФЗ).

Кроме того, в балансе приводятся аналогичные данные на 31 декабря прошлого и позапрошлого годов (п. 10 ПБУ 4/99). Эти данные нужно взять из баланса за прошлый год.

Чтобы заполнить баланс, сформируйте оборотно-сальдовую ведомость по всем счетам за год. На основе сальдо бухгалтерских счетов (субсчетов) из оборотно-сальдовой ведомости формируем строки баланса.

Если в оборотно-сальдовой ведомости у вас нет данных для заполнения каких-либо строк баланса (например, строки 1130 "Нематериальные поисковые активы", строки 1140 "Материальные поисковые активы"), то поставьте прочерк (Письмо Минфина от 09.01.2013 N 07-02-18/01).

Порядок заполнения отдельных строк баланса

Показатель строки 1110 "Нематериальные активы" рассчитайте по формуле:

Показатель строки 1150 "Основные средства" рассчитайте по формуле:

В строке 1170 "Финансовые вложения" отражаются долгосрочные финансовые вложения. К ним относятся:

- акции и вклады в УК других организаций;

- облигации, векселя третьих лиц, предоставленные займы, задолженность, приобретенная по цессии, т.е. все долговые обязательства, которые будут погашены более чем через 12 месяцев после даты, на которую вы составили баланс.

Чтобы было удобнее заполнить эту строку, в аналитическом учете отражайте долгосрочные облигации, векселя и займы отдельно от краткосрочных. Для этого, например, к субсчету 58-3 "Предоставленные займы" можно открыть субсчет второго порядка 58-3-1 "Долгосрочные займы". Также нужно организовать аналитический учет по счету 59 "Резервы под обесценение финансовых вложений" и счету 63 "Резервы по сомнительным долгам" - в части займов и долгов, приобретенных по цессии.

Если же в течение года вы не вели аналитического учета, то из общего сальдо по счету 58 (59, 63) вам придется вручную выбрать суммы долгосрочных финансовых вложений.

Определив величину долгосрочных финансовых вложений, рассчитайте показатель строки по формуле:

Показатель строки 1210 "Запасы" посчитайте так.

1. Сначала сложите дебетовые сальдо счетов:

- 10 "Материалы";

- 15 "Заготовление и приобретение материальных ценностей";

- 20 "Основное производство";

- 21 "Полуфабрикаты собственного производства";

- 23 "Вспомогательные производства";

- 29 "Обслуживающие производства и хозяйства";

- 41 "Товары";

- 43 "Готовая продукция";

- 44 "Расходы на продажу";

- 97 "Расходы будущих периодов".

2. Затем вычтите кредитовое сальдо счетов:

- 14 "Резервы под снижение стоимости материальных ценностей";

- 42 "Торговая наценка".

Показатель строки 1230 "Дебиторская задолженность" посчитайте так.

1. Сначала сложите дебетовые сальдо:

- счета 46 "Выполненные этапы по незавершенным работам";

- всех субсчетов к счету 62 "Расчеты с покупателями и заказчиками";

- всех субсчетов к счету 60 "Расчеты с поставщиками и подрядчиками";

- всех субсчетов к счету 68 "Расчеты по налогам и сборам";

- всех субсчетов к счету 69 "Расчеты по социальному страхованию и обеспечению";

- счета 70 "Расчеты с персоналом по оплате труда";

- счета 71 "Расчеты с подотчетными лицами";

- счета 73 "Расчеты с персоналом по прочим операциям";

- всех субсчетов к счету 75 "Расчеты с учредителями";

- всех субсчетов к счету 76 "Расчеты с разными дебиторами и кредиторами".

2. Затем вычтите кредитовое сальдо счета 63 "Резервы по сомнительным долгам" в той части, которая не относится к обесценению финансовых вложений.

В строке 1240 "Финансовые вложения (за исключением денежных эквивалентов)" отражаются краткосрочные финансовые вложения. К ним относятся облигации, векселя третьих лиц, предоставленные займы, задолженность, приобретенная по цессии, т.е. все долговые обязательства, которые будут погашены в течение 12 месяцев после даты, на которую вы составили баланс.

Чтобы было удобнее заполнить эту строку, в аналитическом учете отражайте краткосрочные облигации, векселя и займы отдельно от долгосрочных. Для этого, например, к субсчету 58-3 "Предоставленные займы" можно открыть субсчет второго порядка 58-3-2 "Краткосрочные займы".

Если же в течение года вы не вели аналитического учета, то из общего сальдо по счету 58 вам придется вручную выбрать суммы краткосрочных финансовых вложений.

Показатель строки 1250 "Денежные средства и денежные эквиваленты" рассчитайте по формуле:

Показатель строки 1340 "Переоценка внеоборотных активов" равен кредитовому сальдо по счету 83 "Добавочный капитал" в части переоценки ОС.

Показатель строки 1370 "Нераспределенная прибыль (непокрытый убыток)" в годовом балансе равен сальдо счета 84 "Нераспределенная прибыль (непокрытый убыток)" после реформации. Если сальдо кредитовое, укажите его без скобок, если дебетовое - в круглых скобках.

Показатель строки 1410 "Заемные средства" равен кредитовому сальдо по счету 67 "Расчеты по долгосрочным кредитам и займам".

В строке 1430 "Оценочные обязательства" поставьте прочерк.

Показатель строки 1510 "Заемные средства" равен кредитовому сальдо по счету 66 "Расчеты по краткосрочным кредитам и займам".

Показатель строки 1520 "Кредиторская задолженность" посчитайте так. Сложите кредитовое сальдо:

- всех субсчетов к счету 60;

- всех субсчетов к счету 62;

- всех субсчетов к счету 76;

- всех субсчетов к счету 68;

- всех субсчетов к счету 69;

- счета 70;

- счета 71;

- счета 73;

- субсчета 75-2 "Расчеты по выплате доходов" к счету 75.

Показатель строки 1540 "Оценочные обязательства" равен кредитовому сальдо по счету 96 "Резервы предстоящих расходов". Как правило, здесь отражается остаток резерва на оплату отпусков.

После того как вы заполнили баланс, проверьте, соблюдается ли равенство итоговой суммы активов и пассивов баланса (строка 1600 должна быть равна строке 1700). Если равенство не соблюдается, значит, при заполнении баланса вы допустили ошибку.

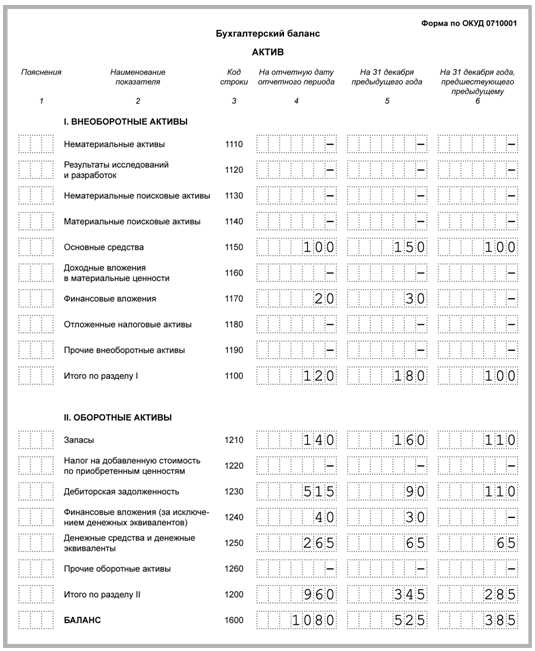

Пример. Заполнение бухгалтерского баланса

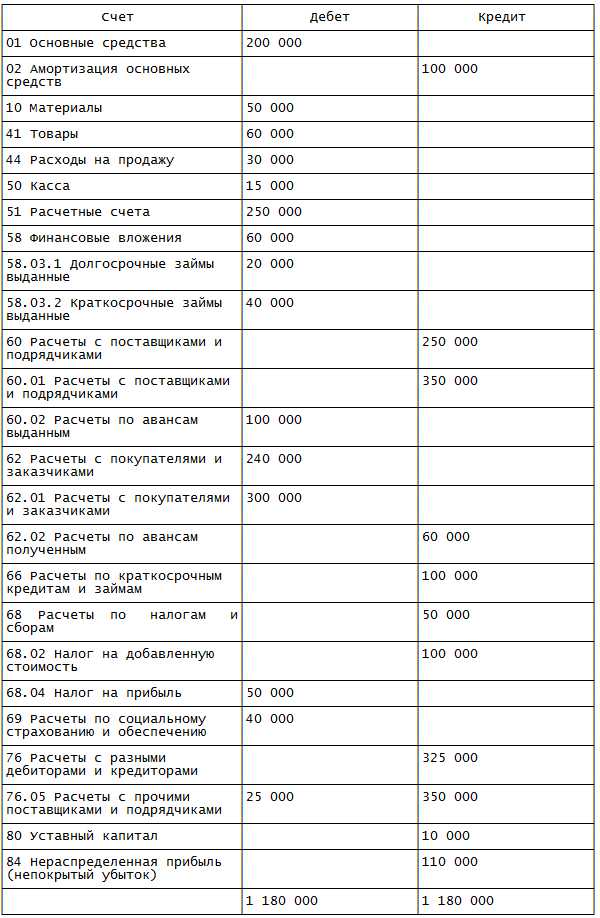

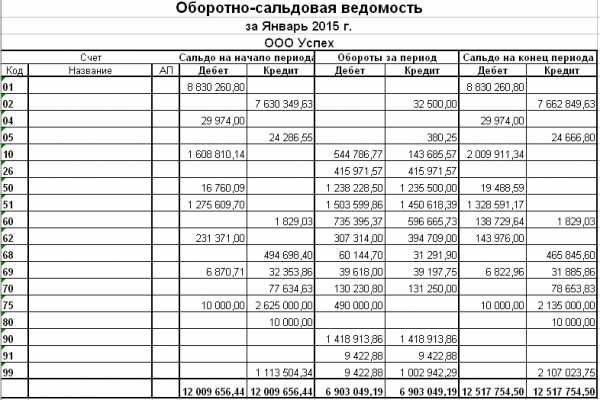

Оборотно-сальдовая ведомость ООО "Альфа" сформирована в соответствии с рабочим планом счетов. На 31 декабря сальдо счетов такие.

Данные на 31 декабря 2014 и 2013 гг. заполняются на основании балансов за прошлые годы.

как сделать бухгалтерский баланс пример пошаговая инструкция

Как составить бухгалтерский баланс пример для чайников

В разделе Бухгалтерия, Аудит, Налоги на вопрос Я начинающий бух. в ед. числе, как научиться составлять баланс? Можно пошагово объяснить? заданный автором Бросок лучший ответ это ....баланс для начинающего бухаря. Это еще куда ни шло. Где водка а где баланс.... нонсенс....

Ответ от 22 ответа[гуру]Привет! Вот подборка тем с ответами на Ваш вопрос: Я начинающий бух. в ед. числе, как научиться составлять баланс? Можно пошагово объяснить?

Ответ от Вареня Вячеслав[гуру]Баланс составляется по конечному сальдо счетов. Сальдо пассивных счетов находят отражение в составе обеспечений (резервов) и кредиторской задолженности. Сальдо активных счетов в составе необоротных и оборотных активов. Сальдо счетов капитала - в капитале.Это если упрощенно...

Ответ от ОЛЬГА[гуру]Научитесь составлять проводки документов. шАХМАТКУ, Потом-оборотно-сальдовуЮ ведомость. По конечному сальдо составляется сам баланс.

Ответ от Особенный[гуру]Если ведешь учет в 1-С, то это просто. Разносишь все операции по счетам, а баланс программа тебе сама выдаст. Другое дело, если нет программы и надо делать все вручную, тогда да. Но ничего страшного. Ведешь главную книгу, расносишь по счетам бухгалтерские проводки, по каждому счету выводишь остатки. Затем складываешь все дебетовые остатки-это будет актив баланса. Потом складываешь все кредитовые остатки-это будет пассив баланса. Итог всех дебтовых остатков на конец года или месяца, должен быть равен итогу всех кредитовых остатков. Это и есть баланс. А чтобы заполнить форму -большого ума не требуется, будете по форме смотреть строки -что в какую строку заносится и ставить туда свои цифры. Главное, сначала, чтобы на бумаге баланс сошелся, а сойдется он тогда, когда вы правильно разнесете все по бух. счетам.

Ответ от Евровидение[эксперт]Главное, запомните: Дебет слева, а кредит - справа. А в балансе сверху актив, а ниже - пассив.

Ответ от Diana[гуру]Я училась этому на платных бухгалтерских курсах. В маленьком окне в Ответах таким вещам не научишь.

Ответ от Людмила Дмитриевна[гуру]Чтобы составить баланс необходимо: 1. Отразить Хозяйственные операции по данным первичных документов в журнале хозяйственных операций. В журнале указывают содержание операции, номер документа, на основании которого произведена запись, сумму операции и корреспонденцию бухгалтерских счетов. 2. Затем суммы из журнала хозяйственных операций заносятся в соответствующие бухгалтерские счета, а в конце каждого отчетного периода подводят итоги по всем бухгалтерским счетам, подсчитывают обороты и сальдо. Затем все остатки и обороты по счетам заносят в оборотную ведомость. На основании оборотной ведомости составляют баланс на конец отчетного периода. Бухгалтерский баланс отражает состояние хозяйственных средств и имущества предприятия, а также источников образования этих средств на определенную отчетную дату и показывает в обобщенном виде финансовое состояние предприятия.

Ответ от 2 ответа[гуру]Привет! Вот еще темы с нужными ответами:

Ответить на вопрос:

22oa.ru

Бухгалтерский баланс в бухучете подготовка

Приветствую вас, читатель. Сегодня мы поговорим о том, в чем суть всех действий ведения бухучета. Даже не поговорим, а посмотрим, как получается конечный результат в бухучете. Начнем мы с того, что вспомним основные этапы ведения бухучета, те, что мы затронули в предыдущих статьях.

Бухгалтерский учет предназначен для «наблюдения» за деятельностью предприятия. Бухучет работает с информацией о хозяйственной деятельности предприятия. Все, что происходит в деятельности предприятия и влияет на его хозяйственную деятельность – все это бухгалтерский учет фиксирует.

Сбор информации происходит по принципу разделения: информация каждого вида фиксируется отдельно. Каждый такой вид информации имеет свое название. Чтобы не было путаницы в названиях – придумали вот что - каждой группе информации дали свой числовой код и название. Числовой код с названием обозначили как бухгалтерский счет.

Однако, на этом разделение информации не закончилось еще. Следующее разделение коснулось того, что стали делить информацию на АКТИВ и ПАССИВ в бухучете. Информация об АКТИВАХ показывает то, что имеет предприятие и, как правило, это можно потрогать. Информация о ПАССИВАХ – это информация о долгах/обязательствах фирмы.

В бухгалтерском учете есть правило: АКТИВ = ПАССИВ. Иными словами, информация о том, что имеет фирма, должна равняться всем долгам/обязательствам нашей фирмы. Отсюда имеем такой вывод:

В бухучете из ниоткуда ничто не появляется и никуда ничто не уходит

В деятельности предприятия всегда что-то происходит. Бухгалтерский учет должен эту информацию фиксировать, к тому же ранее зафиксированная информация, получается, изменяется, согласны?

Сбор и изменение информации на бухсчетах происходит при помощи такого механизма, как «бухгалтерская проводка». Бухгалтерская проводка – это запись(корреспонденция) двух бухсчетов по которым собирается информация.

С понятием «бухгалтерская проводка» неразрывно связано понятие «Первичный документ». В бухучете сначала оформляется «первичный документ», и, именно первичный документ, создает «бухгалтерскую проводку».

«Первичный документ» - это документ, несущий юридическую силу и показывающий, что происходит некая хозяйственная операция в деятельности предприятия. Первичный документ оформляется(регистрируется) в бухучете, тем самым собирает или изменяет информацию. Поэтому сначала «первичный документ», затем «бухгалтерская проводка». Ну, а в бухгалтерских проводках, как вы уже знаете, участвуют бухгалтерские счета.

На бухгалтерских счетах накапливается информация. ВСЮ накопленную информацию по ВСЕМ бухгалтерским счетам можно увидеть в отчете под названием «Оборотно-сальдовая ведомость»

Итак, бухучет собирает информацию о деятельности предприятия, создавая «первичные документы», которые делают «бухгалтерские проводки», в которых участвуют «бухгалтерские счета».

Бухгалтерские счета предназначены для сбора и хранения конкретного вида информации.

В итоге всей деятельности бухучета получается (от наблюдений за фирмой и регистрации ее деятельности) мы придем к отчету по всему предприятию - Оборотно-сальдовая ведомость в целом.

Это ОСВ реального предприятия за одним моментом: я изменил цифры каждого счета на определенный процент, одинаковый для всех счетов. Ну, знаете, чтобы совесть была чиста перед моими клиентами.

Вот теперь мы подошли к важному этапу в бухгалтерском учете. Теперь бухгалтеру предстоит сделать БАЛАНС.

Однако, если мы сейчас посмотрим в ОСВ и вспомним кое-что, то обнаружим, что некоторые действия еще не выполнены. Хочу вас, читатель, спросить, что же еще требуется выполнить? Что показывает нам ОСВ, говоря, что недоделано еще действие? Что требуется нам сделать?

Попробуйте, сначала сами ответить. Посмотрите в ОСВ. Если нужна подсказка, обратитесь к следующей статье. Ну, а на крайний случай, загляните в мой ответ.

Ответы доступны только подписчикам!Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Свои предположения напишите в комментариях.

В качестве подсказки могу сказать одно – в предыдущих статьях на сайте я уже писал об этом. И, если вы прикладываете усилия к изучению, а когда не понятно – задаете вопросы, то трудностей с этим заданием у вас не возникнет.

Дополнительно

В следующей статье мы посмотрим, как из нашей ОСВ делается БАЛАНС. На первый взгляд, кажется, что трудно. Однако пару правил, подсказок, плюс другой подход к группировке информации и, вуаля, бухгалтерский баланс сделан. Готовы наблюдать сие действие? Тогда встречаемся здесь заполнение Баланса

buhucheba.ru

Как читать бухгалтерский баланс (практический пример)?

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяБухучет для начинающих от проводок до баланса - как читать бухгалтерский баланс, о чем он может рассказать? Ответы на эти вопросы важны для любого человека, связанного с финансами и отчетностью. Разберем, как прочитать баланс, на конкретном примере.

Кому и зачем нужно читать баланс

Как прочитать бухгалтерский баланс

Бухучет для начинающих от проводок до баланса: чтение бухгалтерского баланса на примере

Внимание — на актив баланса

Секреты пассива бухгалтерского баланса

Итоги

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения. И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается.

О том, у кого есть возможность составлять упрощенную отчетность, читайте в статье «Упрощенная отчетность малого бизнеса».

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Как прочитать бухгалтерский баланс

Уметь читать — значит знать основы азбуки. Для финансовых отчетов такой основой служит понимание терминов, отраженных в балансовых строках. Часть их многим понятна (например, «основные средства», «запасы» и т.д.), но отдельные термины требуют дополнительных пояснений.

Например, отложенные налоговые активы (ОНА). Термин ОНА обозначает часть налога на прибыль, который отложен во времени: на эту сумму будет уменьшен налог на прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

ОБРАТИТЕ ВНИМАНИЕ! Информацию об ОНА и ОНО (отложенное налоговое обязательство) в балансе могут не показывать компании, которые относятся к малым (п. 2 ПБУ 18/02).

О правилах применения ПБУ 18/02 читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

Или, к примеру, что означает словосочетание «денежные эквиваленты»? Это понятие появилось в балансе сравнительно недавно и означает высоколиквидные финансовые вложения (депозиты до востребования, краткосрочные векселя и др.), которые быстро и легко можно обратить в деньги.

Таким образом, перед тем как приступить к чтению баланса, стоит разобраться, что собой представляют показатели, его составляющие.

Бухучет для начинающих от проводок до баланса: чтение бухгалтерского баланса на примере

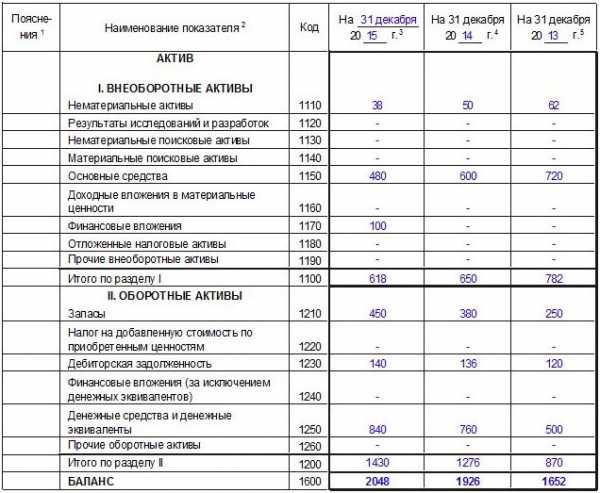

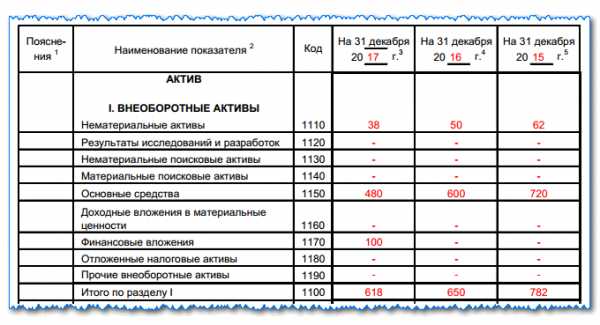

Как прочитать бухгалтерский баланс на примере? Рассмотрим это на данных отчета ООО «Престиж».

|

Наименование показателя |

Код строки |

На 31.12.2017 |

На 31.12.2016 |

На 31.12.2015 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

Основные средства |

1150 |

750 |

779 |

810 |

|

Финансовые вложения |

1170 |

50 |

– |

– |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

Запасы |

1210 |

112 |

118 |

116 |

|

Дебиторская задолженность |

1230 |

56 |

49 |

51 |

|

Денежные средства и денежные эквиваленты |

1250 |

– |

10 |

12 |

|

БАЛАНС |

1600 |

968 |

956 |

989 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

Уставный капитал |

1310 |

10 |

10 |

10 |

|

Резервный капитал |

1360 |

4 |

3 |

2 |

|

Нераспределенная прибыль |

1370 |

511 |

478 |

315 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

Кредиторская задолженность |

1520 |

443 |

465 |

662 |

|

БАЛАНС |

1700 |

968 |

956 |

989 |

Мимолетный взгляд на баланс — и первые выводы: компания не применяет ПБУ 18/02 — ОНА и ОНО в балансе отсутствуют (возможно, юрлицо имеет отношение к малому бизнесу). Валюта баланса за последние 3 года резко не изменялась (колебание 1–3%), заемные средства не привлекались, прибыль устойчиво росла, что свидетельствует о финансовой устойчивости организации.

Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах компании длительно «пролеживает» неиспользуемое сырье и материалы.

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

О том, к каким выводам может привести анализ движения материально-производственных запасов, читайте в статье «Анализ эффективности управления производственными запасами».

Секреты пассива бухгалтерского баланса

В пассиве строки расположены особым образом: чем ниже строка, тем быстрее указанное обязательство нужно вернуть (контрагентам, банкирам, собственникам или иным кредиторам).

Из строки «Нераспределенная прибыль» видна тенденция ежегодного роста, однако темп его заметно снизился (с 52 до 7%). Возможно, эффективность деятельности управленцев упала, а потому есть повод задуматься о причинах. Позитивно оцениваются наличие и рост резервного капитала (собственный капитал компании укрепляется).

Настораживает значительная сумма краткосрочных долгов (46% от валюты баланса). Если это задолженность по зарплате и налогам, есть повод для беспокойства: это признак неплатежеспособности компании, и возможны материальные потери (санкции за несвоевременную выплату).

О том, как рассчитываются такие санкции, читайте в материале «Ст. 236 ТК РФ: вопросы и ответы».

ОБРАТИТЕ ВНИМАНИЕ! Если компания задержит зарплату более чем на 3 месяца, то возможно ее банкротство (п. 2 ст. 183.19 закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ).

Итоги

Существует много способов чтения баланса. Кто-то доверяет только цифрам: рассчитывает специальные коэффициенты, проводит горизонтальный и вертикальный анализ. А кому-то важнее исследовать и сопоставить разные показатели и посмотреть, как активы соотносятся с обязательствами и где таятся резервы и потери. А для этого нужно читать баланс с привязкой к другим отчетам и пояснениям.

Каждый пользователь для себя выстраивает подходящую методику и делает выводы. Главное — видеть общую картину имущественного и финансового положения компании и, используя все доступные методы анализа, правильно оценивать возможные перспективы и угрозы.

nalog-nalog.ru

Как заполнить бухгалтерский баланс, какие счета куда отнести

Ведение бухгалтерского учета в хозяйствующем субъекте предполагает заполнение им определенных форм отчетности на определенные даты. В составе бухгалтерской отчетности особое место занимает бухгалтерский баланс, которому многие контролирующие и иные органы отводят главенствующую роль. Поэтому важно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Кто должен сдавать бухгалтерский баланс

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Данная обязанность распространяется также на организации некоммерческой сферы и коллегии адвокатов. Баланс и отчет о прибылях и убытках не надо сдавать в обязательном порядке только предпринимателям, а также отделения иностранных компаний. Но они могут это делать по собственной инициативе.

бухпроффи

Внимание! Ранее некоторые организации освобождались от составления баланса, однако в настоящее время такие положения не действуют. Субъектам бизнеса, отнесенных к малому бизнесу, дано право сдавать отчетность в упрощенной форме. В ее состав входит баланс по форме 1 и отчет о финансовых результатах по форме 2, поэтому предприятия должны его отправлять контролирующим органам обязательно.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

бухпроффи

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально. В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

бухпроффи

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек.

Бухгалтерский баланс бланк 2017 скачать бесплатно

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Word.

Бухгалтерский баланс форма 1 бланк 2017 скачать бесплатно в формате Excel.

Бухгалтерский баланс с кодами строк бланк скачать в формате Excel.

Скачать образец заполнения бухгалтерского баланса по форме 1 за 2017 год в формате PDF.

Как заполнить бухгалтерский баланс по форме 1

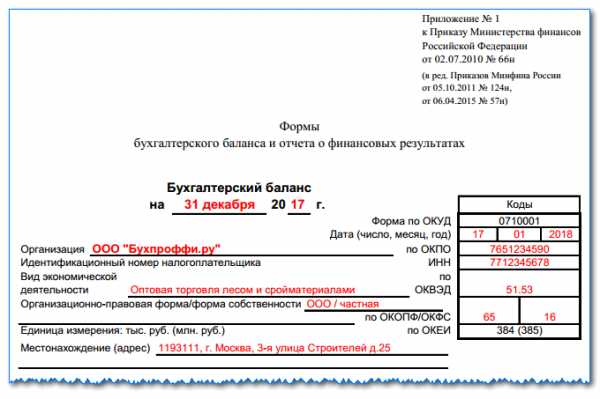

Титульная часть

После названия бланка указывается на какую дату он формируется. Фактическую дату предоставления отчета нужно проставить в таблице, в строке «Дата (число, месяц, год)». Далее записывается полное название субъекта, а напротив в таблице — его код ОКПО.

После этого на следующей строке в таблице указывается его ИНН. Далее нужно проставить основной вид деятельности — сначала словами, а затем в таблице при помощи кода ОКВЭД2. Затем указывается организационная форма и форма собственности.

Напротив в таблице проставляются соответствующие им коды, например:

- Для ООО установлен код 65.

- для частной собственности — 16.

На следующей строке нужно выбрать — в каких единицах представлены данные в балансе — в тысячах либо миллионах. В таблице отражается необходимый код ОКЕИ. На последней строке записывается адрес расположения субъекта.

Актив

Внеоборотные активы

Строка «Нематериальные активы» 1110 — остаток счета 04 (кроме работ НИОКР) за вычетом остатка по счету 05.

Строка «Результаты исследований» 1120 — остаток счета 04 по субсчетам, на которых отражается НИОКР;

Строка «Нематериальные поисковые запросы» 1130 — остаток счета 08, субсчет нематериальных затрат на поисковые работы.

Строка «Материальные поисковые запросы» 1140 – остаток счета 08, субсчет затрат материальных ценностей на поисковые работы.

Строка «Основные средства» 1150 — остаток счета 01 за минусом остатка по счету 02.

Строка «Доходные вложения в МЦ» 1160 — остаток счета 03 за минусом остатка по счету 02 в части начисленной амортизации по активам, относящимся к доходным вложениям.

Строка «Финансовые вложения» 1170 — остаток счета 58 за минусом остатка по счету 59, а также остаток счета 73 в части процентных займов свыше 12 месяцев.

Строка «Отложенные налоговые активы» 1180 — остаток счета 09, возможно его уменьшить на остаток счета 77.

Строка «Прочие внеоборотные активы» 1190 — прочие показатели, которые нужно отразить в разделе, но они не входят ни в одну строку.

Строка «Итого по разделу» 1100 — сумма строк с 1110 по 1190.

Оборотные активы

Строка «Запасы» 1210 — в строку заносится сумма показателей:

- остаток счета 10 за минусом остатка по счету 14, либо остатки счетов 15, 16

- Остатки по счетам производства: 20, 21, 23, 29, 44, 46

- Остатки товаров по счетам 41 (за минусом остатка по счету 42), 43

- остаток счета 45.

Строка «Налог на добавленную стоимость» 1220 — остаток счета 19.

Строка «Дебиторская задолженность» 1230 — заносится сумма показателей:

- Дебетовые остатки счетов 62 и 76 минус остаток кредита счета 63 по субсчету «Резервы по долгосрочным долгам»;

- Дебетовый остаток счета 60 по произведенным авансам за поставку продукции, услуг.

- Дебетовый остаток счета 76, субсчет «Расчеты по страхованию»;

- Дебетовый остаток счета 73, за исключением сумм займов, по которым начисляются проценты;

- Дебетовый остаток счета 58, субсчет «Предоставленные займы, по которым не начисляются проценты».

- Дебетовый остаток счета 75;

- Дебетовый остаток счета 68, 69

- Дебетовый остаток счета 71.

Строка «Финансовые вложения» 1240 — заносится сумма показателей:

- остаток счета 58 за минусом остатка по счету 59;

- остаток счета 55, субсчет «Депозиты»;

- остаток счета 73, субсчет «Расчеты по займам».

Строка «Денежные средства» 1250 — заносится сумма остатков счетов 50, 51, 52, 55, 57.

Строка «Прочие оборотные активы» 1260 — показатели, которые должны быть показаны в разделе, но не вошли ни в одну предыдущую строку.

Строка «Итого по разделу» 1200 — сумма по строкам с 1210 по 1260.

Строка «Баланс» 1600 — сумма по строкам 1100 и 1200.

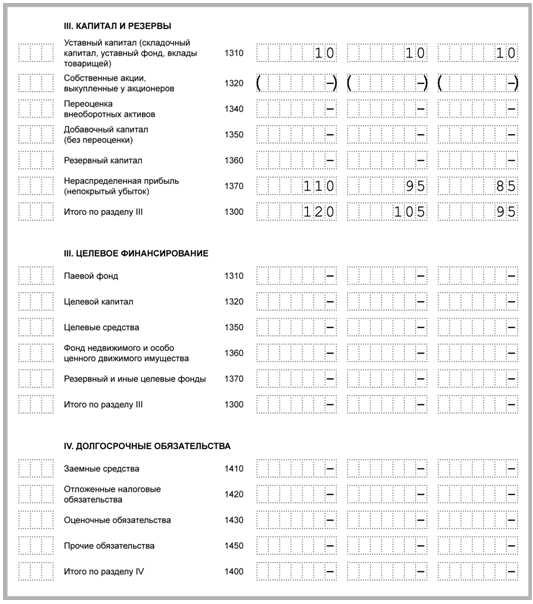

Пассив

Капиталы и резервы

Строка «Уставный капитал организации» 1310 — остаток счета 80.

Строка «Собственные акции» 1320 — остаток счета 81.

Строка «Переоценка внеоборотных активов» 1340 — остаток счета 83 в плане сумм дооценки ОС и НМА.

Строка «Добавочный капитал» 1350 – остаток счета 83 без сумм дооценки ОС и НМА.

Строка «Резервный капитал» 1360 — сумма остатков по счетам 82, а также 84 в плане специальных фондов.

Строка «Нераспределенная прибыль (непокрытый убыток)» 1370 — остаток счета 84 без специальных фондов.

Строка «Итог по разделу» 1300 — сумма по строкам 1310, а также с 1340 по 1370 за минусом строки 1320.

Долгосрочные обязательства

Строка «Заемные средства» 1410 — остаток счета 67, включая суммы кредитов и начисленных по ним процентов.

Строка «Отложенные налоговые обязательства» 1420 — остаток счета 77, допускается уменьшить его на остаток счета 09.

Строка «Оценочные обязательства» 1430 — остаток счета 96 по субсчету оценочных обязательств более 12 месяцев.

Строка «Прочие обязательства» 1450 — кредитовые остатки счетов 60, 62, 68, 69, 70, 76 по которым отражаются обязательства со сроком погашения свыше 12 месяцев.

Строка «Итог по разделу» 1400 — сумма по строкам с 1410 по 1450.

Краткосрочные обязательства

Строка «Заемные средства» 1510 — остаток счета 66, включая суммы кредитов и начисленные по ним проценты.

Строка «Кредиторская задолженность» 1520 — Суда заносится сумма показателей:

- Остатки счетов 60 и 76, где показана задолженность перед поставщиками и подрядчиками;

- Остаток по кредиту счета 70, кроме задолженности по выплате доходов по акциям и долям;

- Остаток по кредиту субсчета «Расчеты по депонированным суммам» счета 76;

- Кредитовые остатки счетов 68 и 69;

- Кредитовый остаток счета 71;

- Остатки по субсчетам «Расчеты по претензиям» и «Расчеты по имущественному страхованию» на счете 76;

- Кредитовые остатки по счетам 76 и 62 по полученным авансам;

- Кредитовый остаток по субсчетам «Расчеты по выплате доходов» счета 75 и «Расчеты доходов по выплате доходов по акциям» счета 70

Строка «Доходы будущих периодов» 1530 — остатки кредита по счетам 86 и 98.

Строка «Оценочные обязательства» 1540 — остаток со счета 96 по субсчету оценочных обязательств менее 12 месяцев;

Строка «Прочие краткосрочные обязательства» 1550 — другие краткосрочные обязательства, которые нельзя включить в предыдущие сроки раздела V.

Строка «Итог по разделу» 1500 — сумма по строкам с 1510 по 1550.

Строка «Баланс» 1700 — сумма по строкам 1300, 1400 и 1500.

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.

buhproffi.ru

Как сделать бухгалтерский баланс: пример, осв, заполнение

В этой статье я собирался показать, как сделать бухгалтерский баланс из ОСВ. Однако, прикинув, как я буду это делать, понял, что начну использовать правила и термины бухучета. И я не уверен, что у нас с вами получится одинаковое их понимание. А посему, я придумал вот что.

Писать статью сугубо теоретическую, мне неинтересно. Я хочу задействовать вас, чтобы мы вместе прошли путь от «рассмотрения ОСВ» до заполнения бухгалтерского баланса.

Для этого у меня есть свой подход: давая новые знания, я стремлюсь, чтобы было повторение предыдущих. Иными словами, мы повторяем те знания, что служат нам опорой для новых.

Хочу отметить, что в этом цикле статей про заполнение бухгалтерского баланса, я расскажу об общих идеях, основных правилах, покажу как это делается. Вы вместе со мной проделаете весь путь по созданию баланса на основе ОСВ реального предприятия.

Итак, поехали…

Вот ОСВ работающего предприятия. В предыдущей статье мы подготовили ее к созданию бухгалтерского баланса.

Обратите внимание, что я добавил в ОСВ две пустые колонки: «Наименование» и «АП». Для чего я это сделал? Отвечаю - Для самостоятельной работы, для разогрева и вспоминания прошлых знаний.

Вот что нам следует сейчас сделать:

- скачайте оборотно-сальдовую ведомость и откройте ее

- в колонке «наименование» напишите, как называется счет. Не надо заглядывать в план счетов. Не надо добиваться какого-то точного совпадения названия счета с тем, как он называется в плане счетов. Просто вспоминайте и пишите. Достаточно, чтобы ваше название отражало суть счета. Например. 50 счет я назову «Касса». А в плане счетов он может называться «Касса предприятия».

- в колонке «АП» у каждого счета проставьте, какой он, «А - активный счет», «П – пассивный счет» или «АП – активно-пассивный счет». Подсказка: Активные счета – это те, что хранят информацию о том, что имеет предприятие и это «то», что помогает предприятию работать и зарабатывать. Обычно «это» можно потрогать. Активные счета всегда имеют дебетовый остаток, либо ноль. Пассивные счета – это долги/обязательства нашей фирмы. Это просто информация о суммах долга. Пассивные счета всегда имеют кредитовый остаток, либо ноль.

Разумеется проставить «А, П и АП» - задача не из простых. Здесь нужно знание, некоторые размышления. Я согласен, что есть счета, где можно сходу выставить, а где-то воспользоваться подсказкой и проставить нужную характеристику. В любом случае, проставьте там, где вы сможете это сделать. А оставшиеся пустые ячейки заполните согласно плану счетов. Скачать план счетов бухгалтерского учета.

Как только решите задание, сравните с тем, что получилось у меня.

Ответы доступны только подписчикам!Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Немного Общих Правил и Наблюдений

Полагаю, читатель, вы помните, что бухгалтерские счета собирают и хранят информацию о деятельности предприятия. Разделение всей информации происходят по определенным критериям. Так вот, код и название бухгалтерского счета служит критерием разделения. В результате ОСВ показывает все задействованные на нашем предприятии бухгалтерские счета. Из ОСВ мы видим, какая информация собрана.

Однако, бухгалтерский баланс собирает информацию предприятия по-другому.

Во-первых, бухгалтерский баланс разделяет информацию на АКТИВ и ПАССИВ.

Во-вторых, внутри АКТИВА и ПАССИВА информация разделяется на определенные группы. Каждая такая группа – это экономический показатель.

В конечном итоге, ОСВ в бухгалтерском балансе просто перегруппировывается.

- Все дебетовые остатки, а это счета с характеристикой А – идут в раздел «АКТИВ баланса»

- Все кредитовые остатки, а это счета с характеристикой П – идут в раздел «ПАССИВ баланса»

- Счета с характеристикой АП переходят в баланс так: если есть дебетовый остаток – он идет в АКТИВ, если есть кредитовый остаток – он идет в ПАССИВ.

Пришедшая сумма в АКТИВ или ПАССИВ заносится в конкретное название экономического показателя. Основанием попадания суммы в экономический показатель будет название бухгалтерского счета или же, когда непонятно, используем закон о заполнении бухгалтерского баланса. Ну, а мы, уже совсем скоро приступим к заполнению баланса.

Основные средства и НМА при заполнении баланса

Основные средства неразрывно связаны с таким понятием, как амортизация (учитывается на 02 счете). Амортизация – это постепенное уменьшение первоначальной стоимости ОС, связанной с эксплуатацией ОС. Процесс амортизации у ОС происходит в течении определенного времени, но больше чем год. В результате все придет к тому, что сумма амортизации сравняется с первоначальной стоимостью ОС.

Посмотрите в ОСВ. На 01 счете учитываются суммы всех основных средств по своим первоначальным стоимостям. На 02 счете учитываются суммы амортизации этих ОС. Сейчас вы спрашиваете себя, как это связано с бухгалтерским балансом?

Казалось бы, по правилам разнесения сумм из ОСВ в баланс, мы должны суммы с 01 счета отправить в АКТИВ, а суммы со 02 счета отправить в ПАССИВ баланса. Однако для Основных средств имеется исключение.

Суть его заключается в том, что перед тем как отправить сумму в бухгалтерский баланс мы берем суммы с 01 отнимаем суммы с 02 и получившуюся сумму отправляем куда????

В АКТИВ баланса. Потому что амортизация никогда не может быть больше первоначальной стоимости ОС, а посему разница между 01-02 всегда будет дебетовая. 01 счет (А) > 02 счета (П). Ну, в крайнем случае, будет 0.

Точно такая же ситуация с 04 и 05 счетами. Здесь учитываются активы предприятия, которые не имеют физического объекта, подобно станку или машине. На 04 счете учитываются такие активы предприятия, как лицензии, исключительное право на патент, исключительное право на программное обеспечение и др. Срок использования их тоже больше 12 месяцев и они не предназначены для перепродажи. Все как с ОС. Амортизация Нематериальных Активов (НМА) учитывается на 05 счете.

ЗАКЛЮЧЕНИЕ

Заканчивая эту стаью предлагаю сделать практическое задание. Мы поработаем немного с цифрами из ОС. Задание такое:

- разделите свой лист в тетради или блокноте на две колонки: «Актив» и «Пассив»

- из ОСВ мы будем работать с колонкой «Сальдо на начало периода»

- по всем изученным правилам в этой статье – выпишите бухгалтерские счета и суммы, что можно отнести к «Активу», а что к «Пассиву»

- в каждой колонке подсчитайте итог всех сумм

- сравните общую сумму «Актива» и общую сумму «Пассива»

Для выполнения задания у вас уже есть ранее скачанные ОСВ. Если вы еще не скачали, то скачайте здесь.

Ответы доступны только подписчикам!Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

Пожалуй, теперь мы готовы к заполнению бухгалтерского баланса. В следующей статье мы сделаем это. Приглашаю.

P.S.

Все не выходит из головы эта статья. Возникает какое-то чувство незаконченности, что ли. Цель понятна – подвести вас, читатель, к заполнению баланса. Сделать так, чтобы вы были максимально подготовлены к этому действию. И, хотя мне приходится выкручиваться, чтобы объяснение было на понятном уровне, все же в этой статье чего-то не хватает.

Я понимаю, что все равно вопросы будут, но хочется свести их к минимуму. Думаю, что часть этих вопросов сниму заранее. Прежде чем приступим к заполнению формы бухгалтерского баланса, я предлагаю еще немного поработать с ОСВ.

Вот что нам требуется сделать.

- мы продолжаем работать с первой колонкой ОСВ – «начальное сальдо»

- выпишите счета, которые вы считаете, собирают информацию о долгах нашей фирмы. Вы можете сразу приступить к выписыванию тех счетов, что вы знаете, и они есть в ОСВ. Можете пойти обратным путем – вычеркните те счета, что ответственны за имущество фирмы, за то, что можно потрогать. Оставшиеся счета – то, что надо.

- У выписанных счетов имеются суммы в «Дебете» или «Кредите», а то и там и там. Выпишите счет, каждую его сумму, и напишите какая это задолженность – «Должны ли нашей фирме» или «Наша фирма Должна»

- Вспомните, как по-бухгалтерски называется «Долг нашей фирме» и «Наша фирма должна». В скобках для этих названий по каждой сумме напишите бухгалтерские термины. Для подсказки прочитайте эту статью.

Как сделаете, сравните с тем, что получилось у меня.

Ответы доступны только подписчикам!Если Вы подписаны на обновления блога по почте, введите код доступа из последнего письма рассылки. Чтобы получить код доступа, подпишитесь на новости блога.

buhucheba.ru