Частичная оплата как заполнить счет фактуру. Оплата счет по фактуре

Можно ли платить по счет фактуре

Главная — Статьи

НДС: Предварительная оплата (частичная оплата)

Состав показателей счета-фактуры, выставляемого при получении предварительной оплаты (частичной оплаты), предусмотрен п. 5.1 ст. 169 НК РФ. При этом специальная форма счетов-фактур, выставляемых в отношении предварительной оплаты (частичной оплаты), не утверждена. Поэтому продавцы товаров (работ, услуг, имущественных прав) при их выставлении используют форму счета-фактуры, утвержденную Постановлением Правительства РФ N 914, с отражением в ней показателей, предусмотренных указанной выше нормой.

В соответствии с пп. 4 п. 5.1 ст. 169 в счете-фактуре, выставляемом при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав), должно быть указано наименование поставляемых товаров (описание работ, услуг), имущественных прав.

При заполнении данного показателя счета-фактуры следует руководствоваться наименованием товаров, имущественных прав, указанных в договорах, заключенных между продавцом и покупателем.

Например, в случае получения предварительной оплаты (частичной оплаты) по договорам поставки товаров, предусматривающим их отгрузку в соответствии с заявкой (спецификацией), оформляемой после оплаты, в этих договорах, как правило, указывается обобщенное наименование поставляемых товаров (например, нефтепродукты, кондитерские изделия, хлебобулочные изделия, канцелярские товары и т.п.). Поэтому при оформлении счета-фактуры при получении предварительной оплаты (частичной оплаты) по таким договорам следует указывать обобщенное наименование товаров (или их групп).

Если заключаются договоры, предусматривающие одновременно с поставкой товаров выполнение работ, в соответствующей графе счета-фактуры указывается как наименование поставляемых товаров, так и описание выполняемых работ.

При получении предварительной (частичной) оплаты по договорам поставки товаров, налогообложение которых осуществляется по ставкам как 10, так и 18%, в счете-фактуре следует либо указывать обобщенное наименование товаров с указанием ставки 18/118, либо выделять товары в отдельные позиции исходя из сведений, содержащихся в договорах, с указанием соответствующих ставок налога.

При оформлении счета-фактуры по предварительной (частичной) оплате, полученной по договорам, предусматривающим различные сроки поставки товаров, суммы этой оплаты в отдельные позиции выделять не следует.

Согласно п. 3 ст. 168 НК РФ при получении сумм оплаты (частичной оплаты) в счет предстоящих поставок товаров, реализуемых на территории Российской Федерации, соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня получения указанных сумм.

Если в течение пяти календарных дней, считая со дня получения предварительной оплаты (частичной оплаты), осуществляется отгрузка товаров в счет этой оплаты (частичной оплаты), счета-фактуры по такой оплате выставлять покупателю не следует.

При получении оплаты (частичной оплаты) в счет предстоящих поставок товаров комиссионером (агентом), осуществляющим в рамках комиссионного (агентского) договора реализацию товаров от своего имени, счет-фактуру на эту оплату покупателю выставляет комиссионер (агент), а комитент (принципал) выдает комиссионеру (агенту) счет-фактуру, где отражены показатели счета-фактуры, выставленного комиссионером (агентом) покупателю. При этом комиссионер (агент) счета-фактуры по оплате (частичной оплате) в счет предстоящих поставок товаров, выставленные им покупателю, в книге продаж не регистрирует.

При осуществлении оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) в безденежной форме также выставляются соответствующие счета-фактуры.

По договорам на поставку товаров (оказание услуг), предусматривающим особенности, связанные с непрерывными долгосрочными поставками товаров (оказанием услуг) в адрес одного и того же покупателя (например, поставка электроэнергии, нефти, газа, оказание услуг связи), составлять счета-фактуры по оплате (частичной оплате), полученной в счет таких поставок товаров (оказания услуг), и выставлять их покупателям, по нашему мнению, возможно не реже одного раза в месяц не позднее 5-го числа месяца, следующего за истекшим. При этом составление счетов-фактур должно производиться поставщиками в налоговом периоде, когда получена сумма предварительной (частичной) оплаты. Такой порядок возможен, поскольку НК РФ не определено понятие оплаты (частичной оплаты), поэтому в данном случае предварительной (частичной) оплатой можно считать разницу, образовавшуюся по итогам месяца между полученными суммами оплаты (частичной оплаты) и стоимостью отгруженных в данном месяце товаров (оказанных услуг).

В таких счетах-фактурах, по мнению Минфина России, следует указывать сумму аванса, полученного в соответствующем месяце, в счет которого в этом месяце товары (услуги) не отгружались (Письмо от 06.03.2009 N 03-07-15/39). При получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), подлежащих налогообложению по нулевой ставке, а также не облагаемых этим налогом, счета-фактуры не выставляются.

В вышеуказанном Письме содержится и другой вывод: в случае администрирования НДС в части восстановления налога, ранее принятого к вычету при перечислении оплаты (частичной оплаты) в счет предстоящих поставок товаров, налоговым органам, по мнению Минфина, следует проводить мероприятия налогового контроля, аналогичные проводящимся при проверках сумм налога, подлежащего восстановлению при использовании ранее приобретенных товаров (работ, услуг, имущественных прав) для осуществления операций, подлежащих налогообложению по нулевой ставке, а также операций, не облагаемых этим налогом.

Согласно п. 12 ст. 171 НК РФ у налогоплательщика, перечислившего суммы оплаты (частичной оплаты) в счет предстоящих поставок товаров, суммы налога, предъявленные продавцом этих товаров при получении таких сумм оплаты (частичной оплаты), подлежат вычетам.

Пунктом 9 ст. 172 Кодекса установлено, что указанные вычеты производятся на основании счетов-фактур, выставленных продавцами при получении предварительной оплаты (частичной оплаты), документов, подтверждающих фактическое перечисление этих сумм, и при наличии договора, предусматривающего их перечисление.

Если в договоре на поставку товаров (выполнение работ, оказание услуг, передачу имущественных прав) предусмотрено условие о перечислении предварительной (частичной) оплаты без указания конкретной суммы, к вычету следует принимать НДС, исчисленный исходя из суммы перечисленной предварительной (частичной) оплаты, указанной в счете-фактуре, выставленном продавцом. Если в договоре условие о предварительной (частичной) оплате не предусмотрено или соответствующий договор отсутствует, а предварительная оплата перечисляется на основании счета, налог по перечисленной предварительной (частичной) оплате к вычету не принимается.

При осуществлении предварительной (частичной) оплаты наличными денежными средствами или в безденежной форме вычет налога не производится, поскольку в данных случаях у покупателя товаров (работ, услуг, имущественных прав) отсутствует платежное поручение.

Согласно п. 1 ст. 171 НК РФ при исчислении суммы НДС, подлежащей уплате в бюджет, налогоплательщик имеет право уменьшить общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения, на соответствующие налоговые вычеты. Следовательно, НК РФ предусмотрено право налогоплательщика на вычет НДС по перечисленным суммам предварительной оплаты (частичной оплаты), а не обязанность по принятию налога к вычету. Таким образом, если налогоплательщик использует свое право на принятие к вычету налога по полученным товарам (работам, услугам), а не по осуществленной предварительной оплате (частичной оплате) указанных товаров, это, по мнению специалистов Минфина России, не приводит к занижению налоговой базы и суммы налога, подлежащего уплате в бюджет.

Сложности, которые могут возникнуть у налоговых органов при проверках правильности применения указанных вычетов, не являются основанием для невозможности реализации введенной системы на практике и тем более для отказа, как указано в Письме, в осуществлении налогового контроля. Федеральный закон от 26.11.2008 N 224-ФЗ был принят в рамках осуществления антикризисных мер, и введенный им порядок принятия к вычету НДС, уплаченного в составе оплаты (частичной оплаты) в счет предстоящих поставок товаров, направлен на снижение налоговой нагрузки на соответствующих налогоплательщиков и не должен приводить к увеличению нагрузки (как налоговой, так и административной) на плательщиков НДС, осуществляющих реализацию товаров (работ, услуг). В соответствии со ст. 35 НК РФ налоговые и таможенные органы несут ответственность за убытки, причиненные налогоплательщикам, плательщикам сборов и налоговым агентам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей.

НДС

Можно ли оплатить по счет фактуре. lawyertop.ru

Законна ли оплата товара по счету-фактуре

На наш взгляд, отсутствие счета на оплату товара не является препятствием для оплаты товара по договору поставки и организация вправе произвести оплату на основании данных, указанных в счете-фактуре и товарной накладной ТОРГ-12. Реквизиты для оплаты в этом случае заполняются организацией на основании данных о расчетных счетах организации-поставщика, указанных в договоре.

Счет, выставляемый одной организацией другой для оплаты поставленных товаров, не относится к первичным документам бухгалтерского учета. Выставление счета не влияет на обязанность лица оплатить поставленные товары. Основанием возникновения обязательства по оплате их стоимости будет являться факт надлежащего выполнения поставки, что подтверждает арбитражная практика (см. постановления ФАС ВВО от 09.04.2009 № А39-3128/2008-138/21, ФАС ПО от 18.05.2009 № А57-19791/2008 и ФАС СЗО от 20.04.2009 № А56-46127/2008).

Вычет НДС без счета-фактуры

Чиновники соглашаются с этим (письмо Минфина России от3 декабря 2013г. №03-07-11/52565), но обращают внимание: к вычету принимается только сумма налога, которая выделена отдельной строкой в бланке строгой отчетности. Например, это касается БСО, выдаваемых гостиницами (письмо Минфина России от21 ноября 2012г. №03-07-11/502).

НДС принимается к вычету на основании счета-фактуры (п. 1 ст.172 Налогового кодекса РФ). Он должен заполняться в соответствии с требованиями статьи 169 Налогового кодекса РФ и постановления Правительства РФ от26 декабря 2011г. №1137 (далее – постановление №1137).

Можно ли использовать факсимиле на счетах-фактурах

Суд признал договор, подписанный факсимиле, недействительным (п. 1 ст. 160, п. 1 ст. 162 ГК РФ) из-за отсутствия надлежащих доказательств наличия договорных правоотношений (см., например, постановление Федерального арбитражного суда Поволжского округа от 26.05.2008 по делу № А55-16332/2007).

Прародителем современного факсимиле можно считать древний знак (часто с изображением животного), который наши предки ставили на имущество или скот, чтобы обозначить свою собственность. Это помогало при решении споров и разногласий по поводу определения собственника какой-либо материальной ценности.

Получаем от поставщиков товар, который сопровождается товарной накладной ТОРГ-12 и счетом-фактурой

Таким образом, мы видим, что условиями договора может быть предусмотрена предварительная оплата товаров, либо же оплата осуществляется по факту поставки. И в том и другом случае стороны договора могут предусмотреть, что оплата товара производится по факту выставления счета. В то же время в настоящее время не утверждено унифицированной формы счета на оплату, а законодательство м не установлено случаев, в которых обязательно требуется составление такого документа.

ФАС ЗСО в постановлении от 21.05.2009 N Ф04-2923/2009(63 67-А70-16) разъяснил, что в силу закона основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача результата работ заказчику. В этой связи вывод заявителя о недоказанности истцом факта возникновения обязательства ответчика по оплате работ ввиду непредъявления счета на оплату, не может быть признан соответствующим закону (смотрите также ФАС Поволжского округа от 18.05.2009 N А57-19791/2008, ФАС Северо-Западного округа от 20.04.2009 N А56-46127/2008).

Счет-фактура физлицу: можно без ИНН

Продавать товары через Интернет сегодня весьма выгодно: это значительно сокращает затраты и позволяет установить доступные цены. Растущая популярность «виртуальных» покупок побуждает торговые фирмы к созданию интернет-магазинов, где клиент может приобрести товар, заказав его в режиме онлайн и оплатив по безналичному расчету. Но при этом у продавца могут возникнуть проблемы с выставлением счетов-фактур.

Чем может обернуться для интернет-магазинов и «почтовых» торговцев тот факт, что в выставленных ими счетах-фактурах не указан ИНН покупателя? В нашем случае ничем. Дело в том, что счет-фактура, в котором отсутствует какой-то из обязательных реквизитов, создает проблемы только покупателю. По такому документу он не сможет принять к вычету уплаченный поставщику НДС (п. 2 ст. 169 НК РФ). Для продавца же в Налоговом кодексе не предусмотрена ответственность за неверно оформленные счета-фактуры. Главное, что фирма исправно выставляет их при реализации товаров, правильно исчисляет и платит НДС в бюджет, ведет книги покупок и продаж. С этим согласны и в управлении косвенных налогов ФНС России. «Конечно, формально фирма нарушает правила оформления счетов-фактур, не указывая ИНН покупателя, — ответили нам специалисты этого департамента. — Но ведь товар в данной ситуации покупают физические лица, которым входной НДС, мягко говоря, ни к чему. Поэтому при проверке налоговый инспектор скорее всего не станет придираться к фирме».

Как выставить счет-фактуру покупателю

Счет-фактура на отгруженную продукцию может быть выставлен в период с 4 по 11 апреля включительно (11 апреля – последний срок). Счет-фактуру на полученную предоплату организация может выставить в период с 8 по 13 апреля включительно (13 апреля – последний срок).

Обычно счет-фактуру составляют на каждый первичный документ. Однако налоговое законодательство не запрещает объединять операции по нескольким первичным документам в одном счете-фактуре. В нем можно указать общее количество и стоимость поставляемых товаров, выполненных работ или оказанных услуг (подп. 6 и 8 п. 5 ст. 169 НК РФ). Более того, допускается составлять один счет-фактуру на разнородные операции, например на отгрузку товаров и на оказание услуг (письмо Минфина России от 30 октября 2009 г. № 03-07-09/51).

Требования к оформлению счет-фактуры и порядок выставления

- при получении предоплаты в счет будущих поставок или предоставления товара или услуг, при передаче прав на имущество необходимо выставить счет-фактуру покупателю на протяжении пяти календарных дней с момента получения оплаты в счет поставки товара или услуг, передачи имущественных прав;

- во время предоставления товаров или услуг, а также имущественных прав лицо, которое платит налоги, обязано выставить покупающему лицу счет-фактуру в течение пяти дней со времени отгрузки продукции, предоставления услуг или передачи прав на имущество.

В электронном виде документ сохраняется на протяжении четырех лет и регистрируется в журнале учета и книгах продаж и покупок. Его может передать только оператор электронного документооборота в том формате, который установлен налоговой службой. Более того, государственные органы имеют нормативную базу по обработке электронных документов.

Особенности оплаты по счету-фактуре — вся важная информация о данной процедуре

- При помощи безналичного перечисления финансовых средств с собственного расчетного счета на расчетный счет продавца.

- Посредством перечисления наличных финансовых средств через сберкассу почти любого банка, осуществляющего свою деятельность на территории РФ.

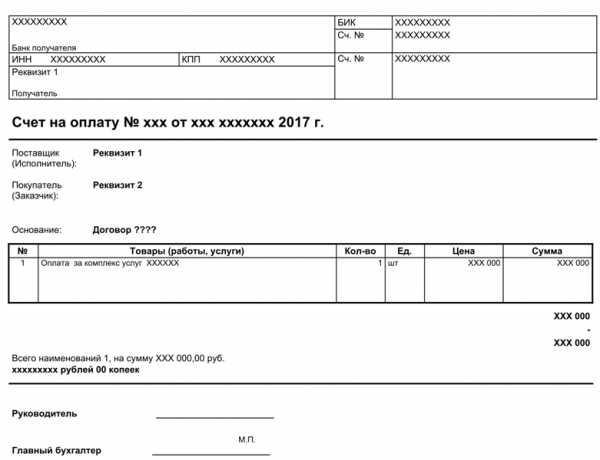

Счет – выписанный в бухгалтерии документ, что составляется на основе договора по оформлению услуг или купли-продажи. В счете четко прописывают сумму, которую клиент обязан отправить на расчетный счет, или же оплатить через кассу. Счет видется за товары, услуги, после проведения работ. Счет можно выписывать каждый месяц или раз в год, если предполагается регулярная оплата одного и того же вида товаров или услуг.

Когда выписывается счет-фактура на аванс

- Формирование единого реестра номеров СФ.

- В случае поступления аванса на счет фирмы-продавца, то НДС начисляется по максимально возможной ставке, а в поле наименование товара указывается его общее название.

- В документе можно делать дополнительные, актуальные примечания.

- Утверждение АСФ проводится главой компании и главным бухгалтером.

Если часть денег нужно вернуть покупателю, то при выписке АСФ продавец должен вычесть отчисленный НДС и произвести все необходимые БУ корректировки. На возвращаемые средства СЧ не выписывают. Однако для обоснования действий в книге покупок делается пометка «Возврат» с указанием реквизитов. Срок для регистрации ограничивается 1 годом.

Можно ли оплатить по счет фактуре

Пункт 3 статьи 169 НК РФ обязывает продавца составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур при совершении операций, признаваемых объектом налогообложения. Причем, как видно из текста, счет-фактура составляется в одном экземпляре. Составлять два экземпляра предписывают Правила ведения, которые утверждены Постановлением Правительства. Хотя в подпункте 8 пункта 1 статьи 6 НК РФ говорится, что те нормативные акты, которые изменяют содержание определенных в нем понятий или используют их в отличном от установленного в нем значения, ему не соответствуют.

Таким образом, в соответствии с НК РФ продавец может составить счет-фактуру и учесть его у себя в журнале, отправлять его покупателю Налоговый кодекс почему-то не предписывает, как и не устанавливает сроки для этого. Более того, Налоговый кодекс не обязывает продавца хранить счет-фактуру у себя. Подпункт 8 пункта 1 статьи 23 НК РФ обязывает сохранять в течение четырех лет документы, необходимые для расчета и уплаты налогов, но счет-фактура к таковым у продавца не относится, так как согласно определению счета-фактуры, которое дается в пункте 1 статьи 169 НК РФ, счет-фактура – это документ, служащий основанием для вычета НДС у покупателя. Следовательно, хранение такого рода документов должен осуществлять именно он для подтверждения вычетов в случае налоговой проверки. За отсутствие счетов-фактур, по которым предъявлялся НДС к вычету, налоговые органы может оштрафовать только покупателя по статье 120 НК РФ за грубое нарушение правил учета.

05 Авг 2018 toplawyer 56 Поделитесь записьюlawyertop.ru

Частичная оплата как заполнить счет фактуру

Важно Чем чреваты ошибкиСчёт-фактура — важнейший документ, который необходим для обеих сторон торговых сделок. Предприниматели, постоянно выставляющие и получающие счета-фактуры, знают, как много зависит от правильного и корректного заполнения этого документа.

ФАЙЛЫСкачать пустой бланк счёта-фактуры .xlsСкачать образец заполнения счёта-фактуры .xls Скачать пустой бланк корректировочного счёта-фактуры .xlsСкачать образец заполнения корректировочного счёта-фактуры .xls Если вы уже знаете, какие именно элементы входят в счет-фактуру и что изменится в новом году, а также основные правила заполнения, вам будет полезна информация о том, как избежать досадных недоразумений и проблем с налоговыми вычетами.Ндс: предварительная оплата (частичная оплата)

- Внимание Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:

- название организации;

- адрес;

- ИНН.

- Не тот товар или услуга.

Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

- Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры.

Как правильно заполнить счёт-фактуру

Если в договоре условие о предварительной (частичной) оплате не предусмотрено или соответствующий договор отсутствует, а предварительная оплата перечисляется на основании счета, налог по перечисленной предварительной (частичной) оплате к вычету не принимается. При осуществлении предварительной (частичной) оплаты наличными денежными средствами или в безденежной форме вычет налога не производится, поскольку в данных случаях у покупателя товаров (работ, услуг, имущественных прав) отсутствует платежное поручение.

Согласно п. 1 ст. 171 НК РФ при исчислении суммы НДС, подлежащей уплате в бюджет, налогоплательщик имеет право уменьшить общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения, на соответствующие налоговые вычеты.

Когда следует выставлять счет-фактуру при частичной оплате товара?

В начале находится стандартная информация:

- номер корректировочного счета-фактуры (который может быть любым, так как поправки могут вноситься не один раз)

- день-месяц-год его заполнения,

- ссылка на первоначальную счет-фактуру (т.е. ту, которую он корректирует)

- реквизиты сторон.

- Все данные должны быть аналогичны регистрационным бумагам компаний.

- В завершение в этой части нужно словами вписать валюту и ее цифровой код.

Ниже идет таблица, первый столбик которой касается названия объекта договора (товаров или услуг) строки во втором фиксируют произведенные изменения. В столбики 2 и 2а вписываются единицы измерения (в виде кода по ОКЕИ и словами), затем общий объем продукции или услуг и их цену за единицу измерения.

В 10 и 10а включаются сведения о том государстве, которое является родиной происхождения товара (в виде кода по ОКСМ) и короткого словесного обозначения), в последний столбец вносится номер таможенной декларации, если таковая имеет место быть.

- В завершение счет фактуру подписывает руководитель фирмы (директор или генеральный директор), а также главный бухгалтер. Если это одно и то же ли лицо, подпись следует продублировать.

Пример корректировочного счета-фактуры на уменьшение Корректировочный счет–фактура — документ, создаваемый в ситуациях, когда в договоре между сторонами произошли какие-либо перемены в части стоимости или количества поставляемых товаров, производимых услуг или выполняемых работ.

Его форма достаточно понятна, но некоторые моменты нуждаются в разъяснениях.

Частичная оплата как заполнить счет фактуру

Реализовать законную возможность вычета НДС покупатель имеет право не только в том налоговом периоде, когда он совершил покупку: важно лишь, чтобы документ был зарегистрирован вовремя. Образец заполнения счета-фактуры Оформление стандартного счета–фактуры – не самая сложная процедура, тем не менее, у начинающих специалистов она может вызвать некоторые вопросы.

- В начале документа пишется номер счета фактуры и дата его заполнения. Номер счета может быть любым, главное условие, чтобы он шел по возрастающей линии к предыдущим. При этом, в тех случаях, когда по каким-либо обстоятельствам последовательность нумерации нарушается (к примеру за счетами-фактурами 21, 22, 23 следует 8), это не грозит ровно никакими санкциями со стороны контролирующих органов и налоговых структур.

Графы: Графа 2 «Единица измерения» При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 2 «Код» Графа 2 и 2а заполняется в соответствии с ОК 015-94 (МК 002-97). «Общероссийский классификатор единиц измерения» (утв. Постановлением Госстандарта РФ от 26.12.1994 N 366). Графа 3 «Количество (объем)» При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 4 «Цена (тарифа) за единицу измерения» При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 6 «В том числе сумма акциза» При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Для этого предусмотрена специальная операция – корректировка счета-фактуры. Правила корректировки

- Изменениям подвергаются оба экземпляра – и принадлежащий продавцу, и предназначенный для покупателя.

- Исправления обязательно визируются руководителем организации-продавца и заверяются его печатью (подпись главбуха не нужна). Вместо директора подписывать может уполномоченное лицо, указав свое ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Обязательно датировать исправления.

- Неверные данные нужно зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причём дописать, какие показатели на какие и в какой графе.

ВАЖНАЯ ИНФОРМАЦИЯ! Если ошибок слишком много и корректировка затруднительна, проще оформить испорченный документ заново.

11-2.ru

Отличие счёта от счёта-фактуры

Каждая операция по отгрузке товара, оказанию услуги или выполнению работы сопровождается оформлением определённых документов. Это обеспечивает прозрачность расчётов и является доказательной базой в случае возникновения спорных ситуаций между взаимодействующими сторонами.

Оформлением таких документов в организации традиционно занимается бухгалтер. Индивидуальные предприниматели обычно занимаются расчётами и делопроизводством самостоятельно и, как показывает практика, часто сталкиваются с различными сложностями. Один из самых распространённых вопросов, возникающих при произведении расчётов с контрагентами, – «чем отличается счёт от счёт-фактуры». Следует отметить, что это – два принципиально разных документа, и каждый из них выполняет свою функцию. Подробнее об этом далее в статье.

Содержание:

Что такое счёт: определение, функции, порядок оформления

Вступление двух субъектов хозяйственной деятельности в долгосрочные коммерческие правоотношения обычно подтверждается заключением двухстороннего договора или контракта (см. пакет документов для заключения договора с ИП). Однако на практике часто встречаются случаи, при которых договора, как отдельного специализированного документа, нет, а сделки между предприятиями при этом совершаются и носят регулярный характер.

Одна из основных функций счёта как раз связана с информированием контрагента об условиях соглашения. Он служит офертой, то есть предложением о заключении сделки. А оплата по счёту, в свою очередь, признаётся акцептом. Счёт, содержащий все условия соглашения, по которому произведена оплата, служит подтверждением того, что сделка состоялась, даже если отсутствует договор.

Но счёт на оплату выставляется не только при отсутствии специально оформленного договора. Такой документ всегда содержит в себе платёжные реквизиты поставщика товаров (услуг) и информацию об объекте торговых отношений. Он формируется до отгрузки товара (оказания услуги) и отправляется покупателю для того, чтобы тот произвёл полную оплату или внёс аванс.

Важно! Счёт на оплату не считается первичным документом, потому что не отражает никаких свершившихся событий, операций или сделок, повлиявших на финансы предприятия. Выставленный счёт может быть попросту не оплачен.

Формирование такого документа не является обязательным. Однако оформление счетов входит в обычаи делового оборота в среде отечественных предпринимателей.

Специальной формы для составления этого документа российским законодательством не предусмотрено. Обычно он оформляется на фирменном бланке организации (или ИП) и кроме платёжных реквизитов и основания, может содержать в себе номер и дату составления, юридический адрес поставщика, эмблему или товарный знак, подпись должностного лица, составившего его, и печать. Полезно прочитать, как создать фирменный бланк организации в Ворде.

Единственное требование к оформлению счёта – указание суммы НДС, начисленного поставщиком для оплаты отдельной строкой. Если же субъект хозяйственной деятельности не входит в категорию плательщиков этого налога, следует прописывать «без НДС» (см., как выделить сумму без НДС).

Полезно узнать, сколько хранить документы ИП. Сроки хранения кадровых и бухгалтерских документов индивидуального предпринимателя.

Полезно узнать, сколько хранить документы ИП. Сроки хранения кадровых и бухгалтерских документов индивидуального предпринимателя.

Всё о том, как правильно заполнить товарный чек: образец, порядок оформления и ответы на распространённые вопросы.

Команда сайта Мир Бизнеса рекомендует всем читателям пройти Курс Ленивого Инвестора, на котором вы узнаете как навести порядок в личных финансах и научиться получать пассивный доход. Никаких заманух, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатная! Регистрация на бесплатную неделю обученияДля чего нужен счёт-фактура

Этот документ составляется уже после осуществления передачи товара (оказания услуги) продавцом покупателю. Иными словами, он удостоверяет факт хозяйственной жизни предприятия, а значит, согласно закону, считается первичным учётным документом. В этом и есть основная разница между счётом и счётом-фактурой.

Формирует счёт-фактуру поставщик. Служит такой документ исключительно для расчётов с бюджетом по НДС.

Форма этого передаточного документа утверждена Постановлением Правительства РФ №1137 (см. счёт-фактура нового образца). Нормативно-правовой акт содержит также требования к заполнению счёта-фактуры.

Субъект торговых отношений должен не только надлежащим образом оформлять счета-фактуры, но и вести их учёт (как исходящих, так и входящих). Формы журналов учёта также утверждены вышеупомянутым Постановлением.

В НК РФ приводится список обязательных реквизитов, которые должны содержаться в счёте-фактуре. Согласно требованиям НК РФ, в этом документе кроме основных реквизитов, таких, как номер, дата составления, наименование товара и т. п., следует отражать информацию о стране происхождения товара, наименование валюты, сумму НДС и налоговую ставку.

Важно понимать, что оформление такого документа входит в обязанности налогоплательщика, невыполнение которых влечёт за собой налоговую ответственность, и это – ещё одно существенное отличие счёта на оплату от счёта-фактуры.

Полезно узнать, как осуществляется проверка ИП на сайте налоговой службы. В каких случаях нужно проверять контрагентов, и по каким реквизитам можно это делать.

Полезно узнать, как осуществляется проверка ИП на сайте налоговой службы. В каких случаях нужно проверять контрагентов, и по каким реквизитам можно это делать.

На заметку: какие риски для ИП несёт «зарплата в конверте«. Меры ответственности, применяемые к работодателям, выплачивающим зарплату неофициально.

Подробно о том, нужно ли ИП иметь расчётный счёт и в каких случаях он может быть необходим.

Заключение

Как видно из этой статьи, счёт на оплату и счёт-фактура – это документы, не имеющие практически ничего общего. Они имеют разное назначение, обладают разной юридической силой и по-разному оформляются. Если счёт на оплату формируется в большей степени для удобства (покупатель видит, какую сумму за какой товар или услугу и по каким реквизитам ему необходимо оплатить), то счёт-фактура оформляется для подтверждения совершённой хозяйственной операции и имеет важное значение при расчётах с бюджетом.

Загрузка...mir-biz.ru

Как оплатить счет фактуру через интернет

Вопрос-ответ по теме Вопрос

есть ли верным оплачивать по счету-фактуре, ссылаясь на ее номер и дату в назначении платежа, в случае если продавец не выставляет счет на оплату? Либо вернее будет потребовать счет на оплату (счет) для совершения платежа по нему (так как счет — фактура — это документ для учета НДС, а не документ, служащий для требования платежа?)

Ответ

В платежном поручении в назначении платежа нужно записать наименование товаров (работ, одолжений), даты и номера соглашений, товарных документов. Об этом сообщено в приложении 1 к Положению Банка России от 19.06.12 № 383-П).

Помимо этого, плательщик может привести другую нужную информацию, а также номера квитанций-фактур. Но это его право, а не обязанность. Исходя из этого указание в основании даты счёта и платежа номера-фактуры неточностью не есть.

Обоснование данной позиции приведено ниже в материалах Совокупности Главный бухгалтер

1. Статья: Реквизиты счета-фактуры в платежке не необходимы

Владимир Кожарин, специалист «УНП»

«Закупаем товары для перепродажи. Платежки оформляют сами сотрудники банка. И в графе «Назначение платежа» они пишут — по счету-фактуре, его номер и дату, сумму НДС.

Причем несколько раз банк ошибался в номерах документа. В обязательном порядке ли в платежке писать номер и дату счета-фактуры. »

— Из письма главбуха Анны Шадриной, г. Екатеринбург

Нет, Анна, писать номер счета-фактуры в платежках не обязательно. В назначении платежа нужно записать наименование товаров, работ, одолжений, даты и номера контрактов, товарных документов. Об этом сообщено в приложении 1 к Положению Банка России от 19.06.12 № 383-П ).*

Помимо этого, плательщик может привести другую нужную информацию, а также номера квитанций-фактур. Но это его право, а не обязанность.*

2. Статья: Что проверить в счете агента перед оплатой

Поставщик отправил счет на оплату, в котором отсутствуют кое-какие необходимые реквизиты первички. К примеру, вместо подписи директора стоит факсимиле. Настоящ ли таковой документ?

Да, настоящ. Счет на оплату не есть

первичным документом. Первичку оформляют на любой факт хозяйственной судьбе (ст. 9 закона от 06.12.11 № 402-ФЗ ). А счет — это только информация для клиента о цене товара и реквизитах, по которым возможно перечислить средства.

Компания вправе создать бланк счета со своим комплектом реквизитов. К примеру, сделать вывод, что в счете будут факсимильная подпись и круглая печать директора. Стороны сделки смогут согласовать форму счета на оплату в контракте.*

Компания берёт товары, облагаемые НДС. Агент не выделил сумму налога в счете. Как заполнять платежку?

Это зависит от обстоятельства, по которой в счете нет налога. В случае если агент новый, то, быть может, он на упрощенке либо вмененке, но забыл об этом сказать. Тогда в платежке не нужно выделять налог. Второй вариант — поставщик по неточности привел в счете сумму без налога.

Тогда надёжнее заменить счет и отразить НДС в платежном поручении в поле «Назначение платежа». НДС требуется выделять в расчетных документах отдельной строчком (п. 4 ст. 169 НК РФ ). И не смотря на то, что его отсутствие в платежке не лишает клиента права на вычет, время от времени это приходится обосновывать в суде (распоряжение Девятого апелляционного суда от 18.10.12 № 09АП-29460/2012-АК ).

Агент выставил счет на оплату. Банковские реквизиты в этом счете отличаются от тех, каковые в соглашении. Оплачивать ли таковой счет?

Надёжнее уточнить у продавца, в чем обстоятельство расхождений. Быть может, в счет попали устаревшие либо ошибочные информацию о расчётном счёте и банке. В случае если перевести деньги по неверным реквизитам, платеж или возвратится обратно, или зависнет в банке как невыясненный.

Тогда на новое и возврат перечисление оплаты уйдет дополнительное время. Но, продавец может, напротив, привести в документе новые реквизиты. К примеру, если он открыл второй расчетный счет.

Тогда не помешает оформить новые реквизиты в виде дополнительного соглашения к контракту. При спора об оплате это окажет помощь доказать, что клиент выполнял все условия договора.

Имеется вопрос? Отечественные специалисты окажут помощь за 24 часа! Узнать ответ Новое

Источник: www.26-2.ru

Оплата на расчётный счёт через терминал Приватбанка

Увлекательные записи:

Подборка статей, которая Вас должна заинтересовать:

-

Как сделать счет фактуру в 1с

Наименование товаров в счете-фактуре на задаток Новшества предусматривают, что при получении предварительной оплаты (всецело либо частично) под грядущую…

-

Как оплатить интернет ростелеком через банкомат сбербанка

Техно — От Немцов Роман Васильевич — Мар 13, 2015 15:30 Вопрос: Ответ: С целью проведения платежа необходимо зайти в терминале/банкомате Сберегательного…

-

Как оплатить выставленный счет ?

Предположим что Вы лишь начинаете собственный бизнес и решили приобрести торговое оборудование для чего обратились в компанию которая занимается продажей…

-

Заполнение счетов фактур

Счет-фактура выписывается налогоплательщиком не позднее пяти дней, считая со дня отгрузки товара (исполнения работ, оказания услуг) либо со дня передачи…

-

Как оплатить через интернет

Кабинет абонента на сайте Сберегательного банка — это точка доступа к персонифицированной информации плательщика. Сервис рекомендован, дабы…

-

Как оплатить интернет билайн

Май 26, 2013 Большая часть операторов-поставщиков сотовой связи с течением времени неспешно расширяют собственный спектр одолжений. Изначально…

kapitalbank.ru

Оплата по счет фактуре — как отображается оплата по выписанному счету и счет фактуре? — 22 ответа

Оплата по счету фактуре

В разделе Бухгалтерия, Аудит, Налоги на вопрос как отображается оплата по выписанному счету и счет фактуре? заданный автором Европейский лучший ответ это Многие организации, при выставления счета, просят указывать номер счета и назначение платежа, т. к. в Банк-клиенте отображается просто сумма поступлений. Если у вас перед организацией были какие-то долги, то Получатель в праве направить эту сумму на погашение задолженности. Так что это в первую очередь в интересах Покупателя.Виталий КозловМастер(1857)Т. е. клиент оплатил счет не полностью?

Ответ от 22 ответа[гуру]Привет! Вот подборка тем с ответами на Ваш вопрос: как отображается оплата по выписанному счету и счет фактуре?

Ответ от Приспособленный[гуру]Оплата отдельно, выполнение работ отдельно, вычет по с/ф отдельно. Заказчик сам себе голова, вы исполнитель, правильно сделайте свои начисления, а заказчик пусть сам о себе думает.

Ответ от Андрей Бобров[гуру]Каша в голове.Счет - это документ, предлагающий что-то кому-то оплатить.Оплата отражается проводкой:Д. 51 К. 62.1 или 62.2 (в зависимости от того - это оплата по факту или предоплата)Счет-фактуры - это документ для отражения НДС. Счет-фактура - это не счет! Но это у людей в мозгах плохо умещается.Счет-фактура выставляется по факту отгрузки товаров, оказания услуг - короче, по факту реализации.При реализации возникает налоговая база для НДС - надо выставлять счет-фактуру. Ваш покупатель может этот НДС принять к вычету - для этого ему нужна ваша счет-фактура. А вам она нужна просто потому, что это ваша обязанность. Весь НДС учитывается на основании счетов-фактур (либо некоторых других документов, например, таможенных деклараций)Еще счет-фактура выставляется при получении предоплаты - предоплата тоже образует налоговую базу по НДС - тут рисуется счет-фактура на аванс.Расчеты с клиентами слабо пересекаются со счетами-фактурами - счет-фактура не связан с оплатой, если только счета-фактуры на аванс.Но поскольку счет-фактура обычно жестко привязан к реализации, то можно и в учете расчетов использовать счета-фактуры - но не всмысле прихода денег - а в смысле реализации. Вот у меня тут была сверка с одной мебельной фабрикой - все сходится, только номера документов другие... поковырялся - у меня номера накладных (отгрузка товара оформляется накладной), а у них - номера счетов-фактур!

Ответ от Алиса Лиса[мастер]Может быть Вам поможет вот эта подборка , в ней есть формы бухгалтерской отчетности и первичных документов с примерами и рекомендациями по их заполнению. Формы можно экспортировать в Word или Excel и использовать их в работе, также есть готовые схемы бухгалтерских проводок. Эта подборка бесплатная, если что...)

Ответ от 2 ответа[гуру]Привет! Вот еще темы с нужными ответами:

Ответить на вопрос:

22oa.ru

Оплата по счете-фактуры

Является ли правильным производить оплату по счету-фактуре, ссылаясь на ее номер и дату в назначении платежа, если продавец не выставляет счет на оплату? Или правильнее будет требовать счет на оплату (счет) для совершения платежа по нему (ведь счет - фактура - это документ для учета НДС, а не документ, служащий для требования платежа?)

В платежном поручении в назначении платежа необходимо записать наименование товаров (работ, услуг), номера и даты договоров, товарных документов. Об этом сказано в приложении 1 к Положению Банка России от 19.06.12 № 383-П).

Кроме того, плательщик может привести другую необходимую информацию, в том числе номера счетов-фактур. Но это его право, а не обязанность. Поэтому указание в основании платежа номера и даты счета-фактуры ошибкой не является.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья:Реквизиты счета-фактуры в платежке не обязательны

Владимир Кожарин, эксперт «УНП»

«…Закупаем товары для перепродажи. Платежки оформляют сами сотрудники банка. И в графе «Назначение платежа» они пишут — по счету-фактуре, его номер и дату, сумму НДС. Причем пару раз банк ошибался в номерах документа. Обязательно ли в платежке писать номер и дату счета-фактуры?..»

— Из письма главного бухгалтера Анны Шадриной, г. Екатеринбург

Нет, Анна, писать номер счета-фактуры в платежках не обязательно. В назначении платежа необходимо записать наименование товаров, работ, услуг, номера и даты договоров, товарных документов. Об этом сказано в приложении 1 к Положению Банка России от 19.06.12 № 383-П).*

Кроме того, плательщик может привести другую необходимую информацию, в том числе номера счетов-фактур. Но это его право, а не обязанность.*

2. Статья:Что проверить в счете контрагента перед оплатой

Поставщик прислал счет на оплату, в котором отсутствуют некоторые обязательные реквизиты первички. Например, вместо подписи директора стоит факсимиле. Действителен ли такой документ?

Да, действителен. Счет на оплату не является первичным документом. Первичку оформляют на каждый факт хозяйственной жизни (ст. 9 Федерального закона от 06.12.11 № 402-ФЗ). А счет — это лишь информация для покупателя о цене товара и реквизитах, по которым можно перечислить деньги. Компания вправе разработать бланк счета со своим набором реквизитов. Например, решить, что в счете будут круглая печать и факсимильная подпись директора. Стороны сделки могут согласовать форму счета на оплату в договоре.*

Компания покупает товары, облагаемые НДС. Контрагент не выделил сумму налога в счете. Как заполнять платежку?

Это зависит от причины, по которой в счете нет налога. Если контрагент новый, то, возможно, он на упрощенке или вмененке, но забыл об этом сообщить. Тогда в платежке не надо выделять налог. Другой вариант — поставщик по ошибке привел в счете сумму без налога. Тогда безопаснее заменить счет и отразить НДС в платежном поручении в поле «Назначение платежа». НДС требуется выделять в расчетных документах отдельной строкой (п. 4 ст. 169 НК РФ). И хотя его отсутствие в платежке не лишает покупателя права на вычет, иногда это приходится доказывать в суде (постановление Девятого апелляционного суда от 18.10.12 № 09АП-29460/2012-АК).

Контрагент выставил счет на оплату. Банковские реквизиты в этом счете отличаются от тех, которые в договоре. Оплачивать ли такой счет?

Безопаснее уточнить у продавца, в чем причина расхождений. Возможно, в счет попали устаревшие или ошибочные данные о банке и расчетном счете. Если перевести деньги по неверным реквизитам, платеж либо вернется обратно, либо зависнет в банке как невыясненный. Тогда на возврат и новое перечисление оплаты уйдет дополнительное время. Впрочем, продавец может, наоборот, привести в документе новые реквизиты. Например, если он открыл другой расчетный счет. Тогда не помешает оформить новые реквизиты в виде дополнительного соглашения к договору. В случае спора об оплате это поможет доказать, что покупатель соблюдал все условия контракта.

www.26-2.ru