Задача 2. Расчёт издержек производства продукции предприятия. Расчет издержек

Задача №130. Расчёт издержек

Заполните пустые ячейки по имеющимся данным:

| Q | TC | FC | VC | AFC | AVC | ATC | MC |

| 0 | |||||||

| 1 | 148 | ||||||

| 2 | 64 | 28 | |||||

| 3 | 66 | ||||||

| 4 | 224 |

Решение:

Заполним графу фиксированных (постоянных) издержек. Найдём фиксированные издержки по формуле:

FC = AFC × Q

FC = AFC(2) × 2 = 64 × 2 = 128

Это значение постоянно при любом объёме производства. Поэтому в каждой ячейке третьего столбца запишем величину фиксированных издержек (FC) равную 128.

Далее найдём средние фиксированные издержки, то есть фиксированные издержки на единицу произведённой продукции:

AFC = FC / Q

AFC(1) = 128 / 1 = 128

AFC(3) = 128 / 3 = 42,67

AFC(4) = 128 / 4 = 32

Рассчитаем общие издержки (ТС):

ТС(0) = FC = 128

TC(1) = ATC(1) × 1 = 148 × 1 = 148

TC(2) = TC(1) + MC(2) = 148 + 28 = 176

TC(3) = FC(3) + VC(3) = 128 + 66 = 194

Определим переменные издержки:

VC(1) = TC(1) - FC = 148 - 128 = 20

VC(2) = TC(2) - FC = 176 - 128 = 48

VC(4) = TC(4) - FC = 224 - 128 = 96

Теперь рассчитаем средние переменные издержки по формуле:

AVC = VC / Q

AVC(1) = VC(1) / Q = 20 / 1 = 20

AVC(2) = VC(2) / Q = 48 / 2 = 24

AVC(3) = VC(3) / Q = 66 / 3 = 22

AVC(4) = VC(4) / Q = 96 / 4 = 24

Средние общие затраты найдём по формуле:

AТC = ТC / Q

АТС(2) = ТС(2) / 2 = 176 / 2 = 88

АТС(3) = ТС(3) / 3 = 194 / 3 = 64,67

АТС(4) = ТС(4) / 4 = 224 / 4 = 56

И, наконец, предельные издержки вычислим по формуле:

МС = ΔТС / ΔQ

MC(1) = [ТС(1) - ТС(0)] / 1 = 148 - 128 = 20

MC(3) = [ТС(3) - ТС(2)] / 1 = 194 - 176 = 18

MC(4) = [ТС(4) - ТС(3)] / 1 = 224 - 194 = 30

Занесём результаты вычислений в таблицу:

| Q | TC | FC | VC | AFC | AVC | ATC | MC |

| 0 | 128 | 128 | 0 | - | - | - | - |

| 1 | 148 | 128 | 20 | 128 | 20 | 148 | 20 |

| 2 | 176 | 128 | 48 | 64 | 24 | 88 | 28 |

| 3 | 194 | 128 | 66 | 42,67 | 22 | 64,67 | 18 |

| 4 | 224 | 128 | 96 | 32 | 24 | 56 | 30 |

ecson.ru

Задача 2. Расчёт издержек производства продукции предприятия

Информация о деятельности фирмы, кроме представленной в таблице, оказалась утраченной. Восстановите недостающую информацию об издержках фирмы.

Q – количество, TC – общие затраты, VC – переменные затраты, FC – фиксированные затраты, AC – средние затраты, AVC - средние переменные затраты, AFC – средние фиксированные затраты, MC – предельные затраты.

| Q | TC | VC | FC | AC | AVC | AFC | MC |

| 1 | 30 |

|

|

|

|

|

|

| 2 |

| 18 |

|

|

|

|

|

| 3 |

|

|

| 15 |

|

|

|

| 4 |

|

|

|

| 7 |

|

|

| 5 |

|

|

| |

| 4 | 2 |

|

|

|

|

|

| 3,5 |

| 1 |

Решение:

При Q = 5, AFC = 4, AFC = FC / Q, следовательно, FC = 5 × 4 = 20 при любом объёме выпуска.

Заполняем столбец FC полностью.

VC(1) = TC – FC = 30 – 20 = 10

АС(1) = TC / Q = 30 / 1 = 3

AVC(1) = VC / Q = 10 / 1 = 10

AFC(1) = FC / Q = 20 / 1 = 20

TC(0) = FC + VC = 20 + 0 = 20

MC(1) = (TC(1) – TC(0)) / (1 – 0) = 30 – 20 = 10

TC(2) = FC + VC = 20 + 18 = 38

АС(2) = TC / Q = 38 / 2 = 19

AVC(2) = VC / Q = 18 / 2 = 9

AFC(2) = FC / Q = 20 / 2 = 10

TC(3) = AC × Q = 15 × 3 = 45

VC(3) = TC – FC = 45 – 20 = 25

AVC(3) = VC / Q = 25 / 3

AFC(3) = AC – AVC = 15 – 25/3 = 20/3

MC(3) = (TC(3) – TC(2)) / (3 – 2) = 45 – 38 = 7

VC(4) = AVC × Q = 7 × 4 = 28

TC(4) = 28 + 20 = 48

АС(4) = TC / Q = 48 / 4 = 12

AFC = AC – AVC = 12 – 7 = 5

MC(4) = (TC(4) – TC(3)) / (4 – 3) = 48 – 45 = 3

MC(5) = (TC(5) – TC(4)) / (5 – 4) = TC(5) – TC(4),

отсюда

TC(5) = MC(5) + TC(4) = 2 + 48 = 50

VC(5) = TC – FC = 50 – 20 = 30

АС(5) = TC / Q = 50 / 5 = 10

AVC(5) = AC – AFC = 10 – 4 = 6

2,5 × N = 25

N = 10

VC(10) = 3,5 × 10 = 35

ТС(10) = VC + FC = 35 + 20 = 55

AC(10) = TC / Q = 55 / 10 = 5,5

AFC(10) = FC / Q = 20 / 10

Занесём полученные результаты в таблицу:

| Q | TC | VC | FC | AC | AVC | AFC | MC |

| 1 | 30 | 10 | 20 | 30 | 10 | 20 | 10 |

| 2 | 38 | 18 | 20 | 19 | 9 | 10 | 8 |

| 3 | 45 | 25 | 20 | | 25/3 | 20/3 | 7 |

| 4 | 48 | 28 | 20 | 12 | 7 | 5 | 3 |

| 5 | 50 | 30 | 20 | 10 | 6 | 4 | 2 |

| 10 | 55 | 35 | 20 | 5,5 | 3,5 | 2 | 1 |

Задание для самостоятельного решения : составить блок-схему и написать программу на языке С++ для решения расчёта цены единицы товара.

Задача 2. Расчёт общих затрат предприятия при выпуске продукции

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FС | VVC | MC | ATC | AVC | AFC |

| 0 | 60 |

|

|

|

|

|

|

| 1 | 130 |

|

|

|

|

|

|

| 2 | 180 |

|

|

|

|

|

|

| 3 | 230 |

|

|

|

|

|

|

| 4 | 300 |

|

|

|

|

|

|

Решение:

Постоянные затраты (Fixed Costs) - это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) - это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

TC = FC + VC.

Отсюда:

VC = TC - FC

VC(0) = 60 - 60 = 0,

VC(1) = 130 - 60 = 70,

VC(2) = 180 - 60 = 120,

VC(3) = 230 - 60 = 170,

VC(4) = 300 - 60 = 240.

Предельные затраты (Marginal Costs) - это прирост затрат, связанный с выпуском дополнительной единицы продукции.

MC = ΔTC / ΔQ

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC = ΔTC / 1 = ΔTC

MC(1) = TC(1) - TC(0) = 130 - 60 = 70,

MC(2) = TC(2) - TC(1) = 180 - 130 = 50,

MC(3) = TC(3) - TC(2) = 230 - 180 = 50,

MC(4) = TC(4) - TC(3) = 300 - 230 = 70.

Средние общие затраты (Average Total Costs) - это затраты на производство одной единицы продукции.

ATC = TC / Q

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) - это фиксированные затраты на единицу выпуска продукции.

AFC = FC / Q

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) - это переменные затраты на производство одной единицы продукции.

AVC = VC / Q

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат:

AVC = ATC - AFC

Заполним пропуски в таблице:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

| 0 | 60 | 60 | 0 | - | - | - | - |

| 1 | 130 | 60 | 70 | 70 | 130 | 70 | 60 |

| 2 | 180 | 60 | 120 | 50 | 90 | 60 | 30 |

| 3 | 230 | 60 | 170 | 50 | 76,67 | 56,67 | 20 |

| 4 | 300 | 60 | 240 | 70 | 75 | 60 | 15 |

Задание для самостоятельного решения : составить блок-схему и написать программу на языке С++ для решения расчёта общих затрат предприятия.

studfiles.net

Калькуляция издержек. Виды и методы

В бухгалтерском учёте под калькуляцией понимают расчёт всех издержек, приходящихся на изготовление продукции в течение отчётного периода, т.е. себестоимости изделий, для оценки хозяйственной деятельности предприятия в определённый промежуток времени (напр., месяц, квартал, полугодие, год), определения предварительной цены, планирования объёмов производства и сбыта, и т.д.Калькуляция служит выяснению издержек производства, в первую очередь, для внутренних целей. Поэтому её виды и методы не должны устанавливаться какими-либо нормативно-правовыми актами. Для торгового и налогового балансов необходима внешняя оценка готовых изделий и полуфабрикатов. Следовательно, используемые в счёте издержек для внешних целей оценки стоимостные величины должны, как правило, корректироваться.

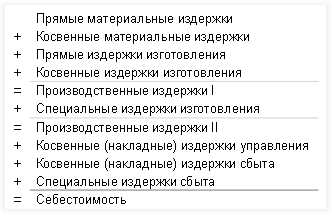

Нет применимого для всех предприятий единого метода калькуляции, так выбор зависит, прежде всего, от видов производства (массовое, штучное, серийное, и т.д.), которые тесно связаны со структурой и/или типом изготовления. Тем не менее, в каждой калькуляции учитываются одни и те же виды издержек в определенной последовательности, так что имеется одна общеупотребительная основная схема калькуляции:

Рис. 1. Схема калькуляции издержек

Специальные издержки изготовления. К этой группе принадлежат издержки на создание индивидуальных инструментов, конструктивных чертежей, моделей / шаблонов, приобретение патентов и лицензий и т.п.

Специальные издержки сбыта – это издержки на особый упаковочный материал, комиссионные сборы, фрахты, растаможивание, расходы на рекламу и т.д.

1. Виды производств

1.1. Массовое производство

Массовое производство характеризуется:

- однородностью продукции

- однотипностью технологий

- изготовлением продукции в большом количестве.

Примерами массового производства являются электро- и теплостанции, гидротехнические сооружения для водоснабжения, индустрия сигарет.

Себестоимость единицы продукции определяется делением совокупных издержек, возникших в течение отчётного периода, на изготовленное в этом периоде количество единиц продукции (дивизионная калькуляция).

1.2. Сортное производство

Изготовление продукции, которая по виду обработки и лежащего в её основе сырья идентична, обозначается как сортное производство (франц. sorte: род товара, сырья или готовой продукции, обладающий определёнными качественными признаками). Изделия отличаются весом, размером и формой. Продукты могут изготавливаться одновременно или по очереди. В то время как в серийном производстве применяется разное оборудование, сортное производство может идти на одном и том же оборудовании. Программа сортного производства может быть очень дифференцирована, несмотря на то что все продукты изготавливаются из одного сырья.

Примеры:

- Свечная фабрика: Свечи изготавливаются из одного материала, но разного размера и веса.

- Кирпичный завод: Кирпичи различных форм, размеров и веса из одного сырья.

Цифры эквивалентности показывают соотношения издержек между разными видами продукции. Себестоимость единицы продукции рассчитывается с помощью дивизионной калькуляции и цифр эквивалентности.

1.3. Серийное производство

О серийном производстве говорят, если несколько аналогичных или в решающих частях похожих продуктов изготавливаются в ограниченном количестве параллельно или по очереди в разных производственных процессах.

Примеры серийного производства находят в автомобильной, мебельной, электронной индустриии, самолётостроении, т.д.

Удельная себестоимость продукции определяется через дифференцированную цушлаг- калькуляцию1 . Этот вид калькуляции аналогичен расчёту производственных издержек оборота в ведомости производственного учёта.

Серийное производство имеет большое сходство с сортным изготовлением. В сортном производстве изготавливаются несколько вариантов одного продукта, в то время как в серийном – несколько видов продукта.

1.4. Штучное (единичное) производство

В штучном производстве каждое изделие отличается от других размером, формой, производительностью и видом примененных материалов. Продукция штучного производства обычно изготавливается только однажды и по индивидуальному заказу. Например, мосты, корабли, турбины гидроэлектростанций, уникальное оборудование и опытные образцы.

Технологические процессы протекают с использованием универсального оборудования и большой долей ручного труда, как следствие, изделия обладают высокой трудоёмкостью и длительным циклом изготовления.

Себестоимость изделий определяется с помощью цушлаг- калькуляции.

1.5. Купельное производство

Купельное производство характерно тем, что при изготовлении основного продукта неизбежно возникают технически применимые побочные продукты, как напр., бензин, газ, смола и масло при переработке и очистке сырой нефти. Такие продукты могут быть следствием химико-физических процессов или технических фактов. Поэтому этот производственный процесс следует обозначать также как аффилированное производство. Полученные в купельном производстве изделия обычно могут перерабатываться и продаваться отдельно. Издержки купельного производства должны причисляться к отдельным продуктам только посредством вспомогательного метода, так как они представляют косвенные накладные расходы. Для распределения издержек используются два метода: метод остаточной стоимости и метод рыночной стоимости.

Рис. 2. Виды производств и соответствующие им методы калькуляции

2. Виды калькуляции

2.1. Дивизионная калькуляция

a) Одноступенчатая

Одноступенчатая дивизионная калькуляция является самым простым методом расчёта издержек, который применяется в тех случаях, когда нет никаких изменений остатков в незавершенных и готовых изделиях. Следовательно, изготовленное и реализованное в течение расчётного периода количество продукции совпадают. Этот вид калькуляции находит применение, например, на электро- и теплостанциях.

Себестоимость единицы продукции определяется делением совокупных издержек отчётного периода на количество произведённой и реализованной в этот период продукции:

Пример:

Водозаборный узел предприятия водоснабжения производит и реализует в течение отчётного периода 400.000 м3 питьевой воды. Общие издержки за период составили 600.000 €. Определите себестоимость одного м3 воды.

Решение:

2.2. Двухступенчатая дивизионная калькуляция

Так как предприятие не может, как правило, реализовать всю продукцию в том же самом отчётном периоде, в котором производилась, часть изделий остаётся в конце этого периода на складе.

Одноступенчатая дивизионная калькуляция вела бы в этом случае к неправильному определению себестоимости, так как непроданные изделия также обременялись бы издержками по сбыту.

Двухступенчатая дивизионная калькуляция подходит к этой проблеме более дифференцированно и разделяет все издержки на две группы: производственные издержки и издержки сбыта. При этом издержки производства расходы рассчитываются на произведенное количество изделий, а издержки сбыта (следуя ведомости производственного учёта) делятся на реализованный объём продукции.

Пример:

Из изготовленных 400.000 м3 реализовано только 300.000 м3. В отчётном периоде издержки на материалы составляли 120.000 €, на изготовление – 360.000 €. Административные расходы и расходы по сбыту поступили в размере, соответственно, 20.000 € и 100.000 €. Определите себестоимость одного м3.

Решение:

2.3. Многоступенчатая дивизионная калькуляция

Многоступенчатая калькуляция становится необходимой, если для изготовления продукта требуются несколько ступеней производства. В таком случае могут возникать остатки на каждой ступени производства и могут складироваться промежуточные продукты. Только многоступенчатая калькуляция делает возможной оценку складским запасам на различных ступенях производства.

Калькулируемый в узкоспециализированном предприятии массовый продукт изготавливается в нескольких, следующих друг за другом ступенях производства. Так как не все произведенные промежуточные продукты передаются в следующую ступень к дальнейшей обработке или сбываются, возникают промежуточные остатки на различных ступенях производства. Для определения себестоимости единицы продукции на каждой ступени существуют два метода: попроцессный и суммарный.

2.3.1. Попроцессный метод

Издержки производства единицы продукции рассчитываются последовательно для каждой ступени, так что к издержкам отдельных ступеней прибавляются издержки, полученные при переработке в предыдущей ступени, а сумма делится на объём производства соответствующей ступени.

Пример для предприятия с трёхступенчатым процессом изготовления продукции:

Издержки производства (ТС – total costs) единицы продукции первой ступени:

Издержки производства единицы продукции второй ступени:

Издержки производства единицы продукции третьей ступени:

Себестоимость единицы реализованной продукции (Sуд.):

2.3.2. Суммарный метод

Издержки производства единицы продукции рассчитываются для каждой ступени отдельно, так что возникшие на отдельных ступенях производства издержки делятся на объём производства в этой ступени, затем складываются для определения себестоимости продукции.

Пример для предприятия с трёхступенчатым процессом изготовления продукции:

Пример:

Однородная продукция изготавливается в три ступени:

- В первой ступени производится 3.000 единиц за отчётный период, из которых 600 поступает на склад.

- После прохождения второй ступени на склад поступает 500 ед. полуфабрикатов.

- В третьей ступени полуфабрикаты перерабатываются в готовые изделия, из которых 1.400 ед. продаётся.

- В первой, второй и третьей ступенях возникают издержки, соответственно, 180.000 €, 150.000 € и 190.000 €. Административные издержки и издержки сбыта составляют 42.000 €.

- Определите себестоимость единицы продукции с помощью попроцессного метода.

- Определите себестоимость единицы продукции с помощью суммарного метода

- Рассчитайте изменение стоимости складских остатков полуфабрикатов и готовых изделий порознь и вместе.

Решение:

1. Попроцессный метод:

2. Суммарный метод:

3. Стоимость изменения складских остатков:

В процессе производства может так случиться, что в определённой стадии переработки возникнет потребность только в части или, наоборот, в нескольких единицах продукции предшествующей ступени. В этом случае применяются коэффициенты производства, которые показывают соотношение количества единиц использованных полуфабрикатов и готовых изделий для каждой ступени изготовления. Коэффициент производства 2 на стадии производства 3 говорит о том, что требуется 2 единицы изделий предшествовавшей ступени 2, чтобы сделать единицу продукции на ступени производства 3.

В этих случаях также могут применяться попроцессный и суммарный методы для определения издержек производства на отдельных ступенях и готовой продукции.

Пример:

Предприятие производит и реализует однородную продукцию. Многоступенчатый процесс производства имеет следующие показатели:

- Определите себестоимость единицы готовой продукции попроцессным методом.

- Определите себестоимость единицы готовой продукции с помощью суммарного метода.

Решение:

Попроцессный метод:

При расчёте себестоимости применяются коэффициенты производства к количеству полученных в предыдущей ступени изделий и вызванных ими удельным издержкам.

Суммарный метод:

2.4. Калькуляция с цифрами эквивалентности

Метод калькуляции с цифрами эквивалентности – это не самостоятельный, а лишь модифицированный метод дивизионной калькуляции и находит применение при сортном производстве.

Под цифрами эквивалентности понимают коэффициенты, которые показывают, в каком соотношении находятся издержки изготовления определённого сорта продукции к издержкам отдельной модификации (сорта), обозначаемой в большинстве случаев цифрой эквивалентности 1.

Расчёт себестоимости происходит в следующей последовательности:

1. Определяются цифры эквивалентности (ÄZ) для каждого сорта:

Величиной сорта называют число меры его измерения, например, толщина 1 мм, длина 0,5 м, ёмкость 1 л. и т.д.

2. Рассчитывается количество приведённых единиц (VE).

Изготовленное количество единиц отдельных сортов необходимо умножить на цифры эквивалентности. За счёт этого издержки, вызванные производством какого-либо сорта, причинно-обусловлено пересчитываются на основной сорт, что делает их сравнимыми и однородными.

3. Устанавливаются издержки, приходящиеся на одну приведённую единицу (VE):

Разделив общие издержки расчетного периода на сумму приведённых единиц, получаем издержки, приходящиеся на одну приведённую единицу, которые соответствуют себестоимости единицы основного продукта.

4. Рассчитывается себестоимость единицы продукции:

Издержки, приходящиеся на одну приведённую единицу, соответствуют себестоимости одной единицы основного продукта, умножив которую на соответствующую цифру эквивалентности, получаем удельную себестоимость остальных сортов (изделий).

5. Определяются издержки каждого сорта:

В последнюю очередь могут определяться издержки каждого сорта путём умножения удельной себестоимости на объём производства этого сорта.

Цифры эквивалентности начали применять в предприятиях металлопроката, где изготавливали металлические листы различной толщины. Чем тоньше была произведённая жесть, тем выше была соответствующая цифра эквивалентности, так как более тонкие металлические листы требовали более долгого времени обработки. Другие примеры предприятий, в которых находят применение цифры эквивалентности – это кирпичные заводы, где производят кирпичи различной величины с разной продолжительностью обжига, пивоварни, изготавливающие несколько сортов пива, конфетные фабрики, предлагающие конфеты различной величины из одного и того же сырья, лесопильные заводы, которые перерабатывают стволы деревьев различного диаметра на доски разного размера.

Калькуляцию с цифрами эквивалентности осуществляют четырьмя способами:

- Если общая себестоимость распределяется на изделия по единому критерию, то говорят о простой калькуляции с цифрами эквивалентности.

- Если для различных видов или групп издержек каждый раз образуются собственные цифры эквивалентности (издержки на материал, изготовление, управление и сбыт), то говорят о дифференцированной калькуляции с цифрами эквивалентности.

- Если изготовление продуктов происходит в нескольких стадиях производства для каждой из которых образуются различные цифры эквивалентности, то говорят о многоступенчатой калькуляции с цифрами эквивалентности.

- Если для различных видов издержек существуют различные цифры эквивалентности, а известны только совокупные издержки всего производственного процесса, то применяют мультипликативную калькуляции с цифрами эквивалентности.

Определение цифр эквивалентности происходит в большинстве случаев по весу, толщине, длине, диаметру материала, времени изготовления или по

delovoymir.biz

Расчет издержек производства

Оценка производственных издержек позволяет рассчитывать себестоимость изготавливаемой продукции, установить оптимальный объем продаж и рассчитать стоимость выражение затрат фирмы. Из данной статьи вы можете узнать расчетную формулу издержек производства.

Расчет издержек

Рассчитываются производственные издержки на основании сметных документов. Если фирма не формирует такие документы, то потребуются данные бухучета периода отчета.Все затраты делятся на постоянные (их размер остается неизменным на протяжении всего периода) и переменные (их размер будет постоянно меняться в зависимости от количества изготавливаемых товаров).

В бухучете затраты фирмы отражаются на следующих затратных счетах: 20, 23, 26, 25, 29, 21 и 28. Для определения размера издержек за требуемый период, необходимо сложить обороты по дебету по данным счетам. Исключением являются только внутренние обороты и остатки НПЗ.

Рассмотрим, как осуществляется расчет издержек производства: общих, средних и предельных.

Общие издержки

Формула для расчета общих (совокупных) производственных издержек будет следующей:

Совокупные затраты = расходы постоянного характера + расходы переменного характера.

Благодаря расчету таких издержек можно узнать размер общих затрат на все производство. Детализация осуществляется по различным группам: цехам, группам продукции, видам товаров и другим факторам.

Осуществляя анализ в динамике, можно с легкостью спрогнозировать уровень изготовления и продажи товаров, предполагаемую прибыль или убыток, потребность в наращивании производственных мощностей.

Средние издержки

Для расчета средних издержек необходимо воспользоваться следующей формулой:

Средние затраты = размер общих затрат / количество произведенных товаров (объем исполненных работ).

Данный показатель, так же как и предыдущий, рассчитывается полной себестоимостью товара. Благодаря ему можно с легкостью узнать размер минимальной цены товара, а также установить результативность инвестирования ресурсов на каждую единицу товара, а также сравнить размер затрат с уровнем цен.

Предельные издержки

Издержки предельного характера рассчитываются по следующей формуле:

Затраты предельного характера = изменение размера общих затрат / изменение производственного уровня.

Предельные издержки отражают затраты на изготовление доп. единицы товара. Благодаря показателю таких издержек можно установить прирост затрат на изготовление дополнительного количества товаров наиболее выгодным способом. При том, что размер постоянных затрат остается неизменным, размер переменных издержек увеличивается.

Связь издержек

Размер предельных расходов всегда должен быть меньше, чем размер общих средних и затрат (на одну единицу товара). Если это соотношение не соблюдается, значит, что в фирме нарушены оптимальные размеры.

Размер средних расходов изменяется точно так же, как и размер предельных затрат. Повышать количество изготавливаемых товаров все время невозможно. Об этом говорит закон убывающей отдачи. На определенном этапе переменные издержки, формула которых была приведена выше, достигнут своего максимума. После достижения этого критического уровня повышения уровня изготавливаемых товаров приведет к увеличению всех видов издержек.

okbuh.ru

Постоянные затраты предприятия. Формула. Анализ. Расчет в Excel

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Формула расчета постоянных затрат/издержек

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

| Постоянные издержки | Переменные издержки |

| Затраты на заработную плату управленческого персонала (окладная часть), аренда помещений, станков, ЕСН, амортизация при линейном способе начисления, налоги на имущество предприятия, проценты по обязательствам, реклама | Затраты на сырье, топливо, материалы, налоги с оборота, бонусная часть оплаты рабочего персонала, электроэнергия, пользование телефоном |

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки). Аналогично и для переменных издержек – условно переменные издержки.

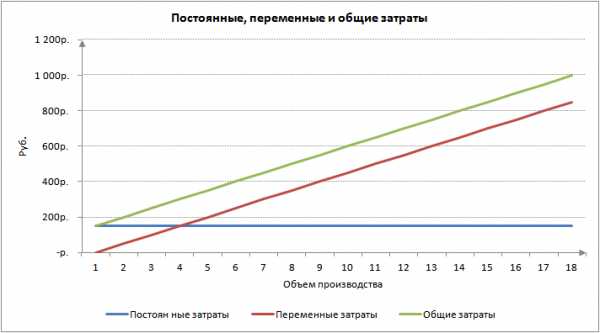

Пример расчета постоянных затрат на предприятии в Excel

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

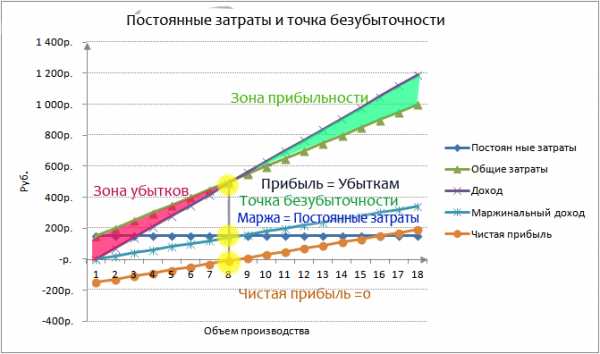

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье «Точка безубыточности. Графики и пример расчета модели в Excel. Достоинства и недостатки«.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

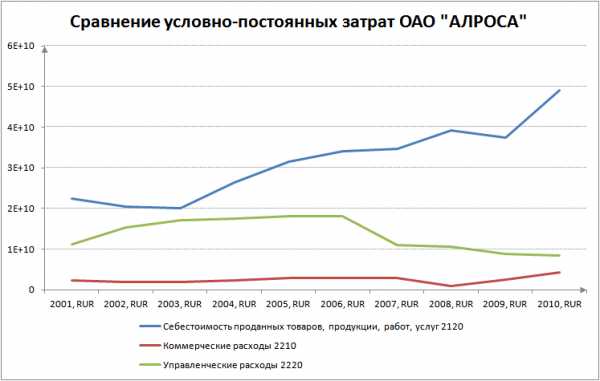

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Расчет издержек производства

В-третьих, предпринимателю следует выяснить размер собственных расходов, связанных с производством данного товара (издержки производства).

В данном случае (в отличие от определения возможной цены) в основу предпринимательских расчетов закладываются не средние и не текущие расходы по производству данного (или аналогичного) товара, а предельно высокие расходы.

Расходы предпринимателя, связанные с производством товара,включают:

Рп = А0 + Сс + Срс + Нр ,

где Рп -расходы;

А0 – амортизационные отчисления;

Сс – стоимость сырья;

Сср – стоимость рабочей силы;

Нр – накладные расходы.

Предпринимательский эффект от реализации идеи

В-четвертых, выявляется возможный эффект от реализации идеи, если такое предпринимательское решение будет принято. Под эффектом в данном случае понимается прибыль предпринимателя.

Прибыль – это излишек, превышение доходов над расходами. Исходными данными для расчета прибыли служат валовые расходы и валовой доход, связанные с производством конкретного товара. В этом случае предпринимательский эффект (Пэ) определяется следующим образом:

Пэ = Дв – Рп,

где Дв – валовой доход. Предпринимательский эффект называют валовой прибылью.

Вычитая из валовой прибыли налоговые отчисления (Но), получим Пп – прибыль предпринимателя. Прибыль предпринимателя выступает в качестве чистой прибыли:

Пп = Дв – Рп – Но.

Ориентация на среднюю норму прибыли

Предприниматель при этом обязательно будет стремиться к выявлению еще одной характеристики, связанной с реализацией предпринимательской идеи. Он постарается сравнить возможный экономический эффект с тем эффектом, который в обществе выступает в качестве ориентира предпринимательской деятельности. Таким ориентиром служит средняя норма прибыли (Нп). Для ее определения размер прибыли предпринимателя делят на величину расходов производства (ее можно назвать валовыми расходами, или инвестируемым капиталом) и умножают на 100%:

Нп = ПП/Рп 100%.

На основе сопоставления этого показателя со средней отраслевой нормой прибыли делается соответствующий вывод – целесообразно или нет приступать к реализации предпринимательской идеи.

Оценка информации

Наконец, в-пятых, принятие предпринимательского решения требует экспертной оценки полученной информации, рассмотрения всех возможных последствий, связанных с процессом практической реализации предпринимательской идеи.

Оперирование экономическими показателями

Следует обратить особое внимание на то, что предприниматель вынужден постоянно оперировать конкретными экономическими показателями в основном прогностического свойства, получаемыми на основе расчетов. Для осуществления расчетов необходимо на уровне автоматизма знать, что представляют собой основные экономические категории.

Совокупный доход

Совокупный доход есть разница между фактической валовой выручкой и фактически понесенными расходами производства (термин «фактические» в данном случае означает «подтвержденные бухгалтерскими расчетами и бухгалтерскими документами»). Таким образом,

Дс = Ввф – Рпф,

где Дс – совокупный доход;

Ввф – фактическая валовая выручка;

Рпф – фактически понесенные расходы производства.

studfiles.net