План счетов: Раздел VI - Расчеты. Расчет счет

Расчётный счёт - это... Что такое Расчётный счёт?

Расчётный счёт (теку́щий счёт, счёт до востребования, чековый счет) — учётная запись, используемая банком или иным расчётным учреждением для учёта денежных операций клиентов. Текущее состояние расчётного счёта, как правило, соответствует сумме денежных средств, принадлежащих клиенту.

Обычно эти счета не используют с целью получения дохода (процентов) или с целью сбережений. Основная цель использования расчётного счёта — надёжный и быстрый доступ к средствам по первому требованию через разнообразные каналы передачи распоряжений. Зачастую на остатки не начисляются проценты или начисляются в минимальном размере. При этом клиент может вносить или забирать любое количество средств в любое время. Поскольку деньги доступны по требованию, эти счета иногда называют счетами до востребования или текущими счетами.

В одном банке может быть открыто несколько расчётных счетов для одного клиента, различающихся валютой счёта и целевым назначением денежных средств, аккумулируемых на них.

В России

Приложение 1 к Положению Банка России от 26 марта 2007 г. N 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» устанавливает, что номер банковского расчётного счёта представляет собой двадцатизначное число, в котором:

ААА-ББ-ВВВ-Г-ДДДД-ЕЕЕЕЕЕЕ (для удобства разделён дефисами):

- ААА (1—3-я цифры) — номер балансового счёта первого порядка;

- ББ (4—5-я цифры) — номер балансового счёта второго порядка;

- ВВВ (6—8-я цифры) — код валюты, проставляемый в соответствии с Общероссийским классификатором валют ОКВ, за исключением кода 810 который был заменён в ОКВ на код 643, но в структуре внутрироссийских счетов был оставлен;

- Г (9-я цифра) — контрольная цифра;

- ДДДД (10—13-я цифры) — четырехзначный код подразделения банка;

- ЕЕЕЕЕЕЕ (14—20-я цифры) — семизначный внутренний номер (лицевого) счёта в банке.

Внутренний номер бюджетных счетов и счетов по учёту доходов и расходов начинаются с символа бюджетной отчетности (3 знака) или символа отчета о прибылях и убытках (5 знаков).

В целях создания резерва рекомендовано предусматривать возможность обработки номеров счетов из 25 знаков (резерв на дополнительные 5 знаков).

См. также

Ссылки

dic.academic.ru

Расчетный счет

Расчётный счет – это счёт, открываемый индивидуальным предпринимателем или юридическим лицом в учреждениях банка, и предназначенный для приема, хранения денежных средств, а так же проведения расчётных операций по требованию и распоряжению владельца счёта.

Расчётный счёт, в отличии от текущих, лицевых счетов физических лиц, не предназначен для получения пассивного дохода в виде процентов, и, как правило, не используется с целью накопления сбережений. Поскольку денежные средства, аккумулирующиеся на расчётном счёте, доступны к снятию по первому требованию, то такие счета зачастую называют «до востребования».

Владельцами расчётных счетов являются юридические и физические лица, занимающиеся предпринимательской деятельностью и частной практикой с целью получения прибыли.

Операции, проводимые по расчётному счёту, и платежные документы

Приходными операциями по расчётному счету являются любые поступления от осуществления предпринимательской деятельности – выручка за реализацию товаров, оказание услуг, выполнение работ, кассовая выручка, превышающая установленные лимиты, авансовые платежи, ссуды и иные поступления субъектов предпринимательской деятельности.

К расходным операциям по расчетному счету относят любые платежи поставщикам, выплаты по заработной плате, уплата налогов и сборов, погашение кредиторской задолженности и многие другие.

Для оформления расходных операций по счету используют следующие документы:

- Платежное поручение.

- Платежное требование.

- Аккредитив.

- Инкассовое поручение

Так как за снятие наличных с расчётного счёта банк взимает комиссию, то целесообразно использовать расчётный счёт для безналичного расчёта с контрагентами.

Документы, необходимые для открытия расчетного счета

Все документы для открытия расчетного счета необходимо предоставить в виде копий:

- Свидетельство о государственной регистрации.

- Свидетельство о постановке на учет в налоговом органе.

- Учредительные документы.

- Карточка с образцами подписей уполномоченных лиц.

- Документы, подтверждающие полномочия таких лиц.

- Паспорта уполномоченных лиц.

- Заявление на открытие расчетного счета.

- Иные документы по требованию банка.

После подписания договора с банком и открытия расчётного счета следует уведомить ИФНС в срок, предусмотренный подпунктом 1 пункта 2 ст. 23 НК РФ и пунктом 3 ст. 28 Федерального закона №212-ФЗ. Уведомление оформляется по форме ФНС и предоставляется в двух экземплярах, где второй экземпляр возвращается Вам с отметками о принятии налоговым органом. За несвоевременное уведомление ИФНС об открытии расчетного счёта предусмотрены штрафные санкции согласно ст. 118 НК РФ.

utmagazine.ru

План счетов: Раздел VI - Расчеты

Счета этого раздела плана предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов.

| Код счета | Наименование | Краткое описание |

| 60 | Расчеты с поставщиками и подрядчиками | Предназначен для обобщения информации о расчетах с поставщиками и подрядчиками. |

| 62 | Расчеты с покупателями и заказчиками | Предназначен для обобщения информации о расчетах с покупателями и заказчиками. |

| 63 | Резервы по сомнительным долгам | Предназначен для обобщения информации о резервах по сомнительным долгам. |

| 66 | Расчеты по краткосрочным кредитам и займам | Предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Субсчета:

|

| 67 | Расчеты по долгосрочным кредитам и займам | Предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

Субсчета:

|

| 68 | Расчеты по налогам и сборам | Предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работников этой организации.

Субсчета:

|

| 69 | Расчеты по социальному страхованию и обеспечению | Предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

Субсчета:

|

| 70 | Расчеты с персоналом по оплате труда | Предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации. |

| 71 | Расчеты с подотчетными лицами | Предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы. |

| 73 | Расчеты с персоналом по прочим операциям | Предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

Субсчета:

|

| 75 | Расчеты с учредителями | Предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др.

Субсчета:

|

| 76 | Расчеты с разными дебиторами и кредиторами | Предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 - 75: по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников организации в пользу других организаций и отдельных лиц на основании исполнительных документов или постановлений судов, и др.

Субсчета:

|

| 77 | Отложенные налоговые обязательства | Предназначен для обобщения информации о наличии и движении отложенных налоговых обязательств. |

| 79 | Внутрихозяйственные расчеты | Предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

|

sprbuh.systecs.ru

СЧЕТ РАСЧЕТОВ - это... Что такое СЧЕТ РАСЧЕТОВ?

СЧЕТ РАСЧЕТОВ (trading account) Часть счета прибылей и убытков (profit and loss account), на котором сопоставляются издержки проданных товаров с деньгами, полученными от продажи, чтобы рассчитать валовую прибыль.Бизнес. Толковый словарь. — М.: "ИНФРА-М", Издательство "Весь Мир". Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М.. 1998.

- СЧЕТ ПРОИЗВОДСТВЕННЫХ ИЗДЕРЖЕК

- СЧЕТ РЕАЛИЗАЦИИ

Смотреть что такое "СЧЕТ РАСЧЕТОВ" в других словарях:

СЧЕТ РАСЧЕТОВ — (trading account) Часть счета прибылей и убытков (profit and loss account), на котором сопоставляются издержки проданных товаров с деньгами, полученными от продажи, чтобы рассчитать валовую прибыль. Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М … Финансовый словарь

СЧЕТ РАСЧЕТОВ — часть счета прибылей и убытков, на котором сопоставляются издержки проданных товаров с деньгами, полученными от продажи, чтобы рассчитать валовую прибыль … Большой бухгалтерский словарь

СЧЕТ РАСЧЕТОВ С ДЕБИТОРАМИ, СИНТЕТИЧЕСКИЙ (КОНТРОЛЬНЫЙ) — синтетический счет, входящий в Главную книгу. В нем отражается сумма сальдо по индивидуальным счетам дебиторов, отраженных в аналитическом журнале учета дебиторов … Большой бухгалтерский словарь

СЧЕТ РАСЧЕТОВ С ДЕБИТОРАМИ, СИНТЕТИЧЕСКИЙ (КОНТРОЛЬНЫЙ) — синтетический счет, входящий в Главную книгу. В нем отражается сумма сальдо по индивидуальным счетам дебиторов, отраженных в аналитическом журнале учета дебиторов … Большой экономический словарь

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 91 "ПРОЧИЕ ДОХОДЫ И РАСХОДЫ" — Счет 91 Прочие доходы и расходы предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов. По кредиту счета 91 Прочие доходы и расходы в течение… … Словарь бизнес-терминов

Счет Бухгалтерского Учета 73 Расчеты С Персоналом По Прочим Операциям — счет, предназначенный для обобщения информации о всех видах расчетов с персоналом предприятия, кроме расчетов по оплате труда, расчетов с подотчетными лицами и депонентами. К счету 73 могут быть открыты субсчета: 73 1 Расчеты за товары, проданные … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 73 "РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ПРОЧИМ ОПЕРАЦИЯМ" — счет, предназначенный для обобщения информации о всех видах расчетов с персоналом предприятия, кроме расчетов по оплате труда, расчетов с подотчетными лицами и депонентами. К счету 73 могут быть открыты субсчета: 73 1 Расчеты за товары, проданные … Словарь бизнес-терминов

Счет Бухгалтерского Учета 09 Арендные Обязательства К Поступлению — счет, предназначенный для обобщения информации о состоянии расчетов с арендаторами за основные средства, переданные им на условиях долгосрочной аренды. Этот счет используется предприятиями арендодателями. При передаче объектов основных средств в… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 09 "АРЕНДНЫЕ ОБЯЗАТЕЛЬСТВА К ПОСТУПЛЕНИЮ" — счет, предназначенный для обобщения информации о состоянии расчетов с арендаторами за основные средства, переданные им на условиях долгосрочной аренды. Этот счет используется предприятиями арендодателями. При передаче объектов основных средств в… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 09 АРЕНДНЫЕ ОБЯЗАТЕЛЬСТВА К ПОСТУПЛЕНИЮ — счет, предназначенный для обобщения информации о состоянии расчетов с арендаторами за основные средства, переданные им на условиях долгосрочной аренды. Этот счет используется предприятиями арендодателями. При передаче объектов основных средств в… … Большой экономический словарь

dic.academic.ru

Пример расчетного счета. Сколько цифр в расчетном счете, расшифровка

За открытием банковского счета обращаются для незамедлительного доступа к совершению действий со свободными денежными средствами: ввода и вывода наличности без лимитирования, транзакции по необходимым потребностям в пределах аккумулированного объёма.

Подобный способ манипуляций с деньгами у людей принято называть «счётом до востребования». Популярное действие российского гражданина - открыть расчетный счет в "Сбербанке".

На бумажных бланках или в электронном формате человек сталкивается с реквизитами регулярно при:

- открытии счета;

- внесении коммунальных платежей;

- платеже за образовательные и медицинские услуги;

- оплате налогов на недвижимость;

- исполнении штрафных санкций.

При заполнении многочисленных формуляров потребитель использует пример расчетного счета.

Интродукция конструкции

Люди во время оформления квитанций и бланков не подсчитывают сколько цифр в расчетном счете. Просто переписывают сведения с образца, выложенного в зале для обслуживания. Вероятность технической ошибки существует. Пропущенная или излишне внесённая цифра превращает реквизиты в недействительные сведения, а бланк – в испорченный листок. Поэтому следует изначально знать, что изучаемый предмет состоит из двадцати цифр.

Для изучения примера расчетного счета возьмём информацию с сайта любого коммерческого предприятия, которое:

- зарегистрировано на территории Российской Федерации;

- является клиентом российского КФУ;

- оперирует валютой платежей – рублями.

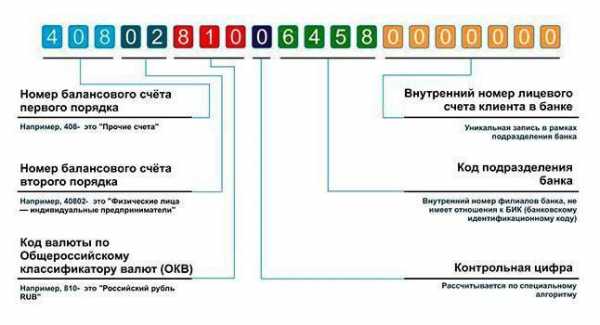

Громоздкая последовательность 407 02 810 3 7209 00 19522 предоставляет пользователю набор интересной информации о получателе платежей. Надо только изучить строение конструкции. Здесь показана разбивка по группам для удобства восприятия. Фактически все символы пишутся в формулярах без пробелов.

Структура параметра

Для удобства объяснения:

- разобьём последовательность на группы;

- пронумеруем каждую ячейку;

- заменим существующие значения буквами латинского алфавита.

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

N | N | N | M | M | V | V | V | K | F | F | F | F | S | S | Z | Z | Z | Z | Z |

Итак, банковский идентификатор имеет вид:

NNN * MM * VVV * K * FFFF * SS * ZZZZZ

Здесь между группами размещены «звёздочки» для удобства изучения. В договорах, бланках, квитанциях и платёжках череда записывается без промежуточных знаков. Уточним:

NNN - ячейки 1, 2, 3; номер балансового счета I;

MM – символы 4, 5; номер балансового счета II;

VVV – знаки 6, 7, 8; код валюты;

K – порядковая позиция 9; проверочный ключ;

FFFF – числа 10, 11, 12, 13; отделение или филиал КФУ;

SS – знаки в ячейках 14, 15; разновидность счёта;

XXXXX – символы с 16 по 20; лицевой, внутренний банковский ориентир.

Не играет роли, в каком банке расчетный счет открыл получатель или плательщик: цифр всегда двадцать.

Понятие о владельце

Первые три символа NNN содержат сведения о владельце. Комбинации расположены в интервале 102 - 705, где большинство кодов используется внутри банка или для межбанковских операций:

- учёт собственных капиталов, фондов, прибылей и убытков кредитного учреждения ведут на счетах, начинающихся с сочетаний 102 - 109;

- операции с драгоценными металлами и камнями банка и его клиентов применяют триады 203 и 204;

- для межбанковских проводок сформированы регистры 301–329; с этих комбинаций начинаются корреспондентские счета, обозначаемые в документах сокращением «к/с»;

- операции с ценными бумагами отражаются на регистрах 501-526.

Четвёртое Управление

Банки обслуживают не только собственную корпорацию, но и клиентов – физических и юридических лиц. Открытие счета сопровождается извещением о присвоении группы обозначений, по которой идентифицируют клиента. Для операций пользователей созданы инструменты, начинающиеся с цифры «4»:

- 401 – платежи в федеральный бюджет;

- 402 – пополнение местных и региональных бюджетов;

- 403 – операции с прочими средствами Минфина и займами иноземных стран, полученными и выданными;

- 404 – признак социальных фондов – пенсионного, медицинского, социального страхования;

- 405 и 406 - учредителями предприятиям значатся федеральные или местные органы власти;

- 407 - признак коммерческих и некоммерческих организаций, владельцами которых являются частные лица и компании;

- 408 - прочие клиенты;

- 411-425 – для работы с размещёнными в КФУ депозитами граждан и организаций;

- 430 и далее - для учёта внутренних операций КФУ.

Пара MM используется как дополнение к NNN, уточняет информацию о владельце.

Шифр 407 обозначает, что клиент - негосударственное учреждение, а дальше идёт уточнение:

- 40701 – кредитные организации;

- 40702 – коммерческие структуры;

- 40703– некоммерческие структуры;

- 40704 - кошелёк для проведения избирательных кампаний.

Вывод 1. В рассмотренном в начале статьи примере расчетный счет начинается с комбинации 40702, что означает – коммерческая структура, владельцем которой являются частные лица и компании.

Валютный интерес

VVV – код валюты в соответствии с общероссийским классификатором валют. Банк России работает с десятками валют. Коды наиболее востребованных:

- 392 – йена;

- 792 – турецкая лира;

- 810 – советский (российский) рубль;

- 826 – фунт стерлингов;

- 840 – доллар;

- 978 – евро.

Счёта физических лиц в различных валютах выглядят так:

- в рублях – 40817 810 500000012345.

- в долларах – 40817 840 601500067890.

- в евро – 40817 978 001250000014.

Вывод 2. Пример расчетного счета содержит комбинацию 810 - указание на рублёвую валюту.

Контрольная сумма

«K» - это контрольная сумма, проверочный ключ. Параметр рассчитывается по математическим правилам, изложенным в нормативном документе ЦБ РФ о порядке вычисления ключа.

Если все обозначения вписаны верно, то результат обработки совпадёт с контрольным ключом.

Несовпадение означает, что при заполнении реквизитов допущена опечатка, неточность.

Любителям математических шарад рекомендуется для тренировки документ №515 от 08 сентября 1997 года.

Без филиалов не существует

Комбинация FFFF означает филиал КФУ или его отделение, где клиент открыл счет. В стране не зафиксированы случаи банков без филиалов. КФУ может быть зарегистрирован в Австрии, а работать на базе филиалов и отделений в российских городах. Но если бы подобная ситуации сложилась, то на месте десятого – тринадцатого символа стояли бы нули.

Правила формирования последовательности FFFF известны только уполномоченным работникам соответствующего кредитного финансового учреждения и Банку России. Потому что эти правила отражают коммерческую тайну – Систему построения КФУ.

Вывод 3. В рассматриваемом примере группа FFFF имеет значение 7209. Но о том, что это филиал Сбербанка, известно из полных банковских реквизитов предприятия.

Внутренний набор

Читателю теперь известно, сколько цифр в расчетном счете (двадцать). Осталось рассмотреть последние семь разрядов набора.

SS – ZZZZZ – это лицевой номер внутри банка.

Что такое лицевой счет в приложении к расшифровке изучаемого понятия? Это семизначная группа в разрядах 14 – 20. Применяется для учета взаимных платёжных операций с гражданами и учреждениями. Здесь отражаются кредитные и денежные операции с конкретным клиентом.

Два символа SS шифруют вид лицевого счета: до востребования – рублёвый, валютный, накопительный.

ZZZZZ – это определяющая последовательность. Комбинация не несёт характеризующей информации. Это внутрисистемный порядковый номер.

ЦБ РФ в 2017 году издал положение №579-П такое, что лицевой счет различается в нумерации для бюджетных, транзитных, отчетных о финансовых результатах и всех прочих финансовых продуктов.

В структуре бюджетного банковского счета символ бюджетной отчетности занимает ячейки с 14 по 16. Порядковый указатель состоит из четырёх знаков в ячейках с семнадцатой по двадцатую.

Транзитный счет отмечен цифрой «1» в ячейке четырнадцать; знаки с 15 по 20 – порядковый номер.

Символы об ОФР занимают разряды 14 – 18, а для локального учета предусмотрены ячейки 19 - 20.

Единое правило комплектации

Унифицированного подхода к идентификации лицевого номера не существует. У каждого КФУ собственный расклад по группам SS и ZZZZ.

Расчетный счет в "Сбербанке" содержит двадцать цифр, а разрядам 13 и 14 для рублёвого объекта присвоено значение 00.

Вывод 4. В приведённом в начале статьи примере 13 и 14 ячейки имеют значение 00, значит, что счет – рублёвый до востребования, не депозитный и не накопительный.

Расчетный счет в "ВТБ" состоит из двадцати знаков. Формируется по тем же правилам и инструкциям, что и у других российских банков. Единственное различие – лицевой номер, разряды с 14 по 20. Каждое КФУ старается защитить информацию и придумывает собственную схему кодировки.

Банк и карта

Чтобы не было путаницы с картой, следует информацию уточнить:

- 20 знаков – длина номера безналичного кошелька.

- 16 символов – длина номера банковской карты.

Это не совпадающие комбинации и понятия. Для работы с картой с предположительным обозначением 1234 5678 9012 3456 банк обязательно открывает двадцатизначный счёт.

Клиенту при заполнении следует аккуратно и внимательно изучать формуляры, которые именно требуются (реквизиты карты или счета).

Доля безналичных кошельков для одного гражданина не нормирована. Человек может оперировать несколькими объектами в единственном банке или завести по одному в первой топ-двадцатке. Это могут быть рублёвые, долларовые или фунтовые счета.

fb.ru

Что такое расчетный счет: определение, назначение, структура

Проведение безналичных платежей или других финансовых операций начинается с открытия счета. Вот почему рядовые граждане и предприниматели направляются в банковское учреждение, где оформляют услугу и пользуются всем спектром ее возможностей. Что такое расчетный счет? Как он обозначается, и для чего используется на практике?

Определение

Расчетный счет — вид учетной записи, применяемой банком или другой финансово-кредитной организацией для проведения финансовых сделок. С помощью такого счета можно проводить операции, получать оплату за товары или услуги, вносить или снимать наличные.

Расчетный счет предприятия или физического лица открывает доступ к деньгам при первой необходимости. Истребование средств производится различными путями — путем личного обращения или через глобальную сеть.

Виды и особенности

В банковской практике применяется множество счетов — до востребования, текущий или чековый счет. Каждое из определений имеет свои отличия и используется для конкретной сферы деятельности. Термин «текущий счет» чаще применяется в отношении физических лиц, проводящих сделки, не связанные с бизнесом.

Услуга «до востребования» открывает свободный доступ к деньгам в любое удобное время. В практике финансово-кредитных учреждений термин «до востребования» используется применительно к счетам предпринимателей в национальной валюте.

Каждому клиенту доступно открытие нескольких счетов, каждый из которых может различаться валютой (рубли, доллары, евро) и назначением (для бизнеса, личные средства).

Что такое расчетный счет, и для чего он нужен?

Рассматриваемая банковская услуга — спасение для предприятий, которые ежедневно проводят финансовые сделки и нуждаются в регулярном доступе к деньгам. При этом имеющиеся средства нельзя аккумулировать для получения пассивной прибыли. Все, что доступно — пользование имеющимся капиталом. Другими словами, расчетный счет — хранилище клиента с открытым доступом.

Рассматривая, что такое расчетный счет, стоит выделить ряд направлений:

- Получение пластиковых карт для передачи их сотрудникам организации.

- Установка терминала для совершения платежей с применением «пластика».

- Повышение уровня комфорта. Благодаря услуге, можно забыть о необходимости посещения банка и потерях времени на ожидание очереди. Все манипуляции со средствами проводятся быстро и с применением компьютера.

- Проведение безналичных сделок с контрагентами (для юридических лиц). В бизнесе не принято работать с наличными средствами, а все платежи проводятся через расчетный счет предприятия.

- Открытие зарплатной карточки и перевод на нее заработанных средств (для ИП), что экономит время предпринимателя и снижает расходы на комиссию.

- Открытие корпоративной карты (для ООО). С помощью «пластика» предприятия закупают необходимые для ведения бизнес-деятельности товары и услуги.

- Совершение платежей (выплата налогов, взносов). Выплаты с расчетного счета проводятся быстро и без дополнительных потерь.

Как формируется структура расчетного счета?

Теперь рассмотрим, что такое расчетный счет с позиции структуры. В банковской практике р/с имеет особое строение, подразумевающее включение 12 чисел (при создании резерва номер расчетного счета расширяется до 25 символов).

Общая структура — AAA.BB.CCC.D.EEEE.FFFFFF:

- AAA— балансовый счет 1-го порядка.

- BB — этот же вид счета, но 2-го порядка.

- CCC — код валюты. При выборе кода в расчет берется ОКВ (общероссийский классификатор валют).

- D — контрольная цифра.

- EEEEEE— код банковского подразделения.

- FFFFFF — внутренний номер.

Что нужно при открытии расчетного счета можно прочитать на страницах из рубрик нашего сайта.

raschetniy-schet.ru

Что такое расчетный счет 🚩 зачем нужен расчетный счет 🚩 Банки

Зачем нужен расчетный счет

Расчетный счет – это банковская учетная запись с уникальным номером, по которому можно легко находить и идентифицировать клиента любого банка и отслеживать все его денежные операции – как поступление средств, так и их снятие. Изначально, при открытии расчетного счета в банке, никаких денежных сумм наличными вносить не надо, но впоследствии текущее состояние этого счета соответствует сумме денежных средств, которые принадлежат данному клиенту.Расчетный счет не предполагает начисление банковских процентов, он не предназначен ни для получения дохода, ни для хранения денежных сумм. Это оперативный счет, с помощью которого клиент банка осуществляет безналичные расчеты. Поскольку в РФ целенаправленно ведется политика по сокращению обращения наличных денег и по переводу всех расчетов, в том числе и осуществляемых гражданами в частном порядке, на безналичную форму, открывать расчетные счета может любое лицо, физическое или юридическое.

Как открыть расчетный счет

Если вы – физическое лицо, вам достаточно обратиться в любой банк, предъявить свой паспорт и написать заявление об открытии расчетного счета. Обычно для удобства совершения безналичных расчетов этот счет привязывается к пластиковой карте данного банка – дебетовой или кредитовой. Ваше заявление будет рассмотрено, и через пару недель вы подпишите договор с банком об открытии расчетного счета и обслуживании пластиковой карты.Вам, как предпринимателю, могут отказать в открытии расчетного счета, если вы представили неверные сведения о предприятии или недостоверные документы. Свой отказ банк не обязан объяснять.В том случае, если вы – юридическое лицо или частный предприниматель, открытие расчетного счета не зависит от вашего желания, поскольку сумма наличных расчетов в условиях предпринимательской деятельности законом ограничена 100 тысячью рублями. Поэтому, хоть закон и не обязывает вас открывать расчетный счет, вы сделаете это по объективной необходимости.

Уточните в банке требования к форме заверения предоставляемых документов, они везде могут различаться.В каждой кредитной организации могут быть свои нюансы при открытии расчетного счета, они обычно размещены на официальном сайте данного банка. Но из тех документов, предъявление которых обязательно для всех, вам потребуется:

- выписка из ЕГРЮЛ, полученная не позднее, чем за месяц до обращения в банк;- свидетельство о государственной регистрации;- свидетельство из налоговой инспекции с ИНН;- уставные документы организации, решение общего собрания учредителей или акционеров о создании;- письмо о постановке на учет в органах статистики;- приказы о назначении руководителя и главного бухгалтера;- документы, подтверждающие фактическое месторасположение организации.

www.kakprosto.ru