Исправление ошибки в наименовании и количестве основных средств. Запчасть к автомобилю приняли отдельным основным средством исправить

Отражение в учете замены комплектующих основного средства

Автономное учреждение приобрело запасные части к компьютеру: процессор, материнскую плату, блок питания, жесткий диск и прочее с целью замены устаревших и изношенных комплектующих. Компьютер поставлен на учет как единый объект, без выделения комплектующих. 1) Каким образом списать с основного средства - компьютера изношенные комплектующие? Какими проводками отразить в учете? 2) Каковы действия учреждения в случае, если данный объект стоит в учете как особо ценное имущество?

1. В рассматриваемой ситуации процессор, материнская плата, блок питания, жесткий диск являются составными частями инвентарного объекта основных средств Компьютер. Поэтому замена вышедших из строя элементов (составных частей) данного объекта признается ремонтом. Поступление и списание комплектующих для Компьютера в бухучете отразите на счете 0.105.06.000 «Прочие материальные запасы» (п. 117 Инструкции к Единому плану счетов № 157н). Стоимость новых комплектующих списывайте на расходы текущего финансового года. Списание производите на основании акта о списании материальных запасов (ф. 0504230) на счет 0.401.20.272. Стоимость старых комплектующих при замене не списывается, ведь стоимость инвентарного объекта основных средств при ремонте не меняется. Операции в бухгалтерском учете отразите в соответствии с приведенным ниже материалом. Замену комплектующих в Компьютере необходимо документально подтвердить (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н). Для этого можно составить акт о замене составных частей в объекте основных средств. Типового бланка такого документа не предусмотрено, поэтому его можно составить в произвольной форме. Главное, чтобы самостоятельно разработанный бланк содержал все обязательные реквизиты, перечисленные в пункте 7 Инструкции к Единому плану счетов № 157н. Примерная форма акта приведена ниже.

2. Поскольку стоимость Компьютера при ремонте не изменилась, увеличения особо ценного имущества не произойдет, поэтому в расчетах с учредителем ничего отражать не нужно.

Обоснование

www.budgetnik.ru

Исправление ошибки в наименовании и количестве основных средств

в бух.учете числился объект в составе ОЦДИ- Световое оборудование, но как оказалось, это неверно оприходованное имущество-световые прожекторы. надо было бухгалтеру открыть инвен.карточку группового учета на 10 шт.световых прожекторов, а он принял к учету 1 объект и назвал Световое оборудование. Как правильно исключить объект из ОЦДИ и принять новые объекты? Требуется ли оформлять акт списания на Световое оборудование, ведь он исключается из учета или не надо?

Отвечает Елена Павленко, эксперт

Ошибка произошла при принятии к учету светового оборудования, где ошибочно указано количество и наименование основного средства. Получается, что в проводках нет ошибки. В этом случае, вам нужно составить бухгалтерскую справку текущей датой в произвольной форме, где описать ситуацию и указать: как приняли к учету имущество и как должно быть на самом деле. Акт на списание оформлять не нужно. Если нужно доначислить амортизацию – доначислите отдельной бухгалтерской справкой по ф. 0504833. Затем внесите исправления в регистры учета основных средств – инвентарную карточку, опись инвентарных карточек.

Так как имущество относится к ОЦДИ и без согласия учредителя вы не можете им распоряжаться, то направьте учредителю и органу, который ведет перечень ОЦДИ письмо с просьбой внести в перечень ОЦДИ исправление. К письму приложите копии документов: бухгалтерскую справку, инвентарную карточку.

Обоснование

1. Из рекомендации Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как исправить ошибки в бухучете и отчетности

Как правило, ошибкой признают неправильное отражение фактов хозяйственной деятельности в бухучете и бухгалтерской отчетности. Так же оценивают ситуацию, когда операции вовсе не были зафиксированы в учете. Проще говоря, если вы по своей вине сделали неверные проводки или вовсе не отразили операцию, неправильно заполнили отчетность, то это ошибка.

Причины ошибок

Ошибки могут возникнуть по разным причинам:

- неправильно применяют законодательство о бухучете;

- неверно используют учетную политику;

- допускают неточности в вычислениях;

- неправильно классифицируют и оценивают факты хозяйственной деятельности;

- должностные лица совершают недобросовестные действия.

Основание для исправлений

Исправления оформляйте первичным учетным документом – Бухгалтерской справкой ( ф. 0504833) на основании документов, которые не были проведены в нужном отчетном периоде (например, акт об оказании услуг, дополнительное соглашение и т. д.). В Бухгалтерской справке отразите:

www.budgetnik.ru

Бухгалтерия государственного учреждения 8 ред. 1.0 – Учет без забот

Опубликовано 17.08.2016 07:59 Просмотров: 18409Учет запасных частей нередко вызывает вопросы у пользователей программ 1С. В этой статье я опишу пример отражения в 1С: Бухгалтерии государственного учреждения 8 ред. 1.0 покупки запасной части, установки ее на транспортное средство и списание с учета в результате выхода из строя.

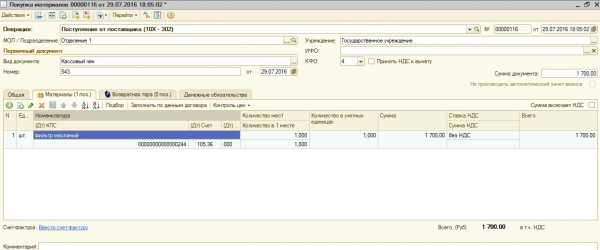

Согласно п. 349 Инструкции № 157н, на забалансовом счете 09 "Запасные части к транспортным средствам, выданные взамен изношенных" учитываются материальные ценности, выданные на транспортные средства взамен изношенных (фильтры, аккумуляторы, шины, двигатели и т. п.) в целях контроля их использования.Первый документ, который мы будем вносить в нашем примере, – это «Покупка материалов». Подробнее про учет материальных запасов можно почитать в статье Порядок заполнения документов по учету материалов в «1С: Бухгалтерия государственного учреждения 8 ред. 1.0»

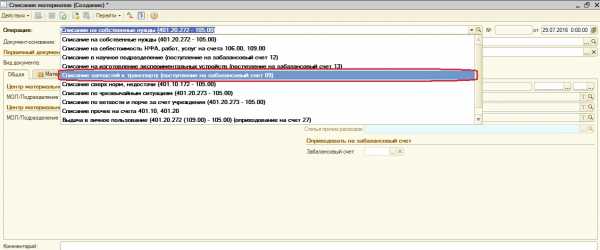

Сначала запчасть ставится на учет на 105.00 счете и находится там до момента установки ее на транспортное средство.В момент установки этой запчасти на транспортное средство необходимо ввести документ «Списание материалов» с видом операции «Списание запчастей к транспорту (поступление на забалансовый счет 09)».

При установке запчастей мы их относим на 09 счет (запасные части к транспортным средствам, выданные взамен изношенных), и там они находятся до момента выхода из строя и списания с учета.

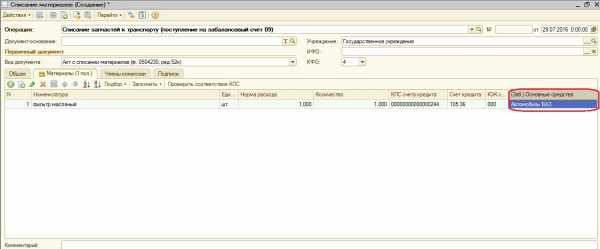

При списании указываем транспортное средство, на которое устанавливается запчасть.

Проводки, сформированные документом «Списание материалов»:

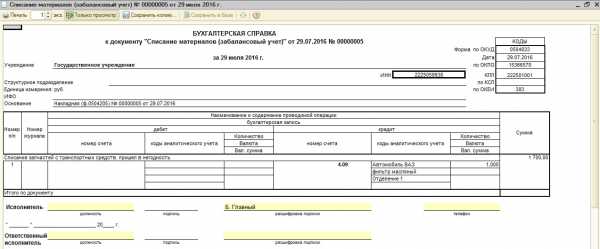

После того, как данная запасная часть на транспортном средстве выйдет из строя, ее нужно будет списать с 09 счета. Для этого создаем документ «Списание материалов (забалансовый учет)», расположенный в меню "Материальные запасы" - "Материалы на забалансовых счетах".

После проведения этого документа сформировалась проводка по кредиту счета 09.

Проводка сформировалась односторонняя, т.к. 09 счет забалансовый.Согласно п. 349 Инструкции № 157н, списание материальных ценностей с забалансового счета 09 осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену. Поэтому в качестве печатной формы к документу "Списание материалов (забалансовый учет)" можно сформировать Справку (ф. 0504833).

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Добавить комментарий

xn--80abbnbma2d3ahb2c.xn--p1ai

Учет запасных частей, устанавливаемых на транспортные средства

В программе "1С:Бухгалтерия бюджетного учреждения 8" предусмотрена автоматизация учета полного цикла движения запасных частей - от поступления до списания изношенных. Методисты фирмы "1С" в предлагаемой статье приводят нормативное регулирования вопроса и разъясняют порядок отражения соответствующих операций в программе.

Содержание

Согласно Инструкции по бюджетному учету (утв. приказом Минфина России от 30.12.2008 № 148н в ред. от 30.12.2009 № 152н, далее - Инструкция № 148н), материальные ценности, выданные на транспортные средства взамен изношенных (аккумуляторы, шины и покрышки и т. п.) в целях контроля за их использованием учитываются на забалансовом счете 09 "Запасные части к транспортным средствам, выданные взамен изношенных". Материальные ценности отражаются в учете в момент их списания в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства.

Списание материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

Аналитический учет по счету ведется в Карточке количественно-суммового учета (ф. 0504041) в количественном выражении с указанием должности и фамилии получившего, даты получения, заводского номера.

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 30.12.2009 № 150н, расходы учреждения по оплате договоров на приобретение запасных частей относятся на статью 340 "Увеличение стоимости материальных запасов" классификации операций сектора государственного управления.

Следовательно, запасные части должны учитываться в составе материальных запасов на счете 0 105 06 000 "Прочие материальные запасы".

Если покупка бюджетным учреждением совершена в рамках одного договора (приобретение, доставка, погрузка-разгрузка и т. д.), то запасные части принимаются к учету сразу на счет 0 105 06 000 "Прочие материальные запасы":

Дебет КРБ 0 105 06 340 Кредит КРБ 0 302 22 730.В программе "1С:Бухгалтерия бюджетного учреждения 8" оприходование запасных частей оформляется документом Покупка материалов.

Поступление запасных частей

Согласно Инструкции по бюджетному учету (утв. приказом Минфина России от 30.12.2008 № 148н в ред. от 30.12.2009 № 152н, далее - Инструкция № 148н), материальные ценности, выданные на транспортные средства взамен изношенных (аккумуляторы, шины и покрышки и т. п.) в целях контроля за их использованием учитываются на забалансовом счете 09 "Запасные части к транспортным средствам, выданные взамен изношенных". Материальные ценности отражаются в учете в момент их списания в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортного средства.

Списание материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

Аналитический учет по счету ведется в Карточке количественно-суммового учета (ф. 0504041) в количественном выражении с указанием должности и фамилии получившего, даты получения, заводского номера.

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 30.12.2009 № 150н, расходы учреждения по оплате договоров на приобретение запасных частей относятся на статью 340 "Увеличение стоимости материальных запасов" классификации операций сектора государственного управления.

Следовательно, запасные части должны учитываться в составе материальных запасов на счете 0 105 06 000 "Прочие материальные запасы".

Если покупка бюджетным учреждением совершена в рамках одного договора (приобретение, доставка, погрузка-разгрузка и т. д.), то запасные части принимаются к учету сразу на счет 0 105 06 000 "Прочие материальные запасы":

Дебет КРБ 0 105 06 340 Кредит КРБ 0 302 22 730.В программе "1С:Бухгалтерия бюджетного учреждения 8" оприходование запасных частей оформляется документом Покупка материалов.

Установка запасных частей на транспортное средство

Замена запасной части, например, мотора автомобиля, является ремонтом, поэтому списанные на ремонт материалы не увеличивают стоимость автомобиля, а относятся на расходы:

Дебет КРБ 0 401 01 272 Кредит КРБ 0 105 06 440; Дебет КРБ 2 106 04 340 Кредит КРБ 2 105 06 440.В программе "1С:Бухгалтерия бюджетного учреждения 8" установка запасных частей на транспортное средство отражается документом программы Списание материалов, в котором следует выбрать хозяйственную операцию Запчасти к транспорту (401.01.272 - 105.ХХ, забалансовый счет 09).

В качестве счета дебета следует выбрать счет отнесения расходов согласно виду деятельности, а в качестве центра материальной ответственности - получателя следует указать лицо и подразделение, ответственные за транспортное средство, на которое установлены запасные части.

При выборе операции Запчасти к транспорту (401.01.272-105.ХХ, забалансовый счет 09) в качестве забалансового счета устанавливается счет 09.

В табличной части документа указываются запасные части, списываемые на ремонт.

В программе "1С:Бухгалтерия бюджетного учреждения 8" аналитический учет по счету 09 "Запасные части к транспортным средствам, выданные взамен изношенных" ведется в разрезе номенклатуры запасных частей (субконто Номенклатура), центров материальной ответственности (материально ответственное лицо и подразделение) и транспортных средств (субконто Основные средства), на которые устанавливаются запасные части.

При такой организации учета для каждой запасной части всегда известно, на какой автомобиль она была установлена.

Это позволяет отслеживать списание запасных частей и не допускать их перерасхода.

Поэтому при выборе операции Запчасти к транспорту (401.01.272-105.ХХ, забалансовый счет 09) в спецификации документа Списание материалов появляется дополнительная графа Основные средства. В этом случае в строках табличной части следует указывать запасные части и соответствующие транспортные средства, на которые они установлены.

Впрочем, если не требуется отслеживать, на какие транспортные средства производится списание запасных частей, в каком количестве, с какой периодичностью, то в справочник Основные средства можно ввести служебную позицию Все транспортные средства и выбирать ее при оформлении операций по движению запасных частей.

При проведении документа формируются проводки по списанию запасных частей с баланса и постановке на забалансовый счет 09.

Следует отметить, что в программе "1С:Бухгалтерия бюджетного учреждения 8" запасные части, установленные на транспортные средства, учитываются на счете 09 по фактической стоимости, по которой они учитывались на балансе.

Списание вышедших из строя запасных частей

Списание вышедших из строя запасных частей, установленных на транспортные средства (учитываемых на счете 09), оформляется документом Списание материалов (Забалансовый учет).

В документе указываются счет забалансового учета - 09, водитель транспортного средства (средств), вышедшие из строя запасные части и их количество, транспортное средство, на котором они были установлены, и причина списания.

Табличную часть документа удобно заполнять с помощью кнопки Подбор.

В обработке Подбор НФА в документы (подбор нефинансового актива) будут указаны все запасные части, учитываемые на счете 09 по указанному центру материальной ответственности.

В спецификации подбора следует выбрать списываемые запчасти и указать их количество.

Следует отметить, что с помощью Подбора можно списать все запасные части, числящиеся за списанным с учета автомобилем.

Для этого в настройке параметров обработки Подбор НФА в документы следует указать списанное транспортное средство и нажать кнопку Выбрать все.

Все запасные части, числящиеся за указанным транспортным средством, будут перенесены в спецификацию документа Списание материалов (Забалансовый учет) с указанием учетного количества и стоимости.

При проведении документа формируются проводки по кредиту счета 09.

Согласно Инструкции по бюджетному учету списание материальных ценностей с забалансового счета 09 осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

Поэтому в качестве печатной формы к документу Списание материалов (Забалансовый учет) можно сформировать Справку по форме 0504833.

Смена материально ответственного лица

Как уже было отмечено выше, в программе "1С:Бухгалтерия бюджетного учреждения 8" аналитический учет по счету 09 "Запасные части к транспортным средствам, выданные взамен изношенных" ведется в разрезе центров материальной ответственности (материально ответственное лицо и подразделение). При смене материально ответственного лица, например, при увольнении водителя следует ввести документ Внутреннее перемещение материалов (забалансовый учет), в котором указываются старый (Отправитель) и новый (Получатель) водители. Табличную часть документа удобно заполнять с помощью кнопки Подбор. В обработке подбора будут указаны все запасные части, учитываемые на счете 09 по выбранному МОЛ (центру материальной ответственности - отправителю).

По нажатию кнопки Выбрать все в спецификацию документа будут введены все запасные части, учитываемые за МОЛ-отправителем.

Из документа можно распечатать Требование-накладную по форме М-11 (по ОКУД 0315006) или бухгалтерскую справку (ф.

0504833).

При проведении документа формируются проводки по смене центра материальной ответственности.

От редакции. Подписчики ИТС Бюджет ПРОФ могут получить доступ к другим материалам по бюджетному учету на http://its.1c.ru.

buh.ru