Ремонт авто на залог

Как проверить автомобиль на залог или кредит в банке

Как проверить машину на кредит или залог в банке? В России такую проверку можно осуществить по вин коду (vin), гос. номеру, у нотариуса или на одном из официальных сайтов государственных служб. А теперь обо всем по порядку.

Любой покупатель, решившийся на приобретение подержанного автомобиля, рискует столкнуться с недобросовестным продавцом или мошенником.

Опытный автовладелец знает множество хитростей, помогающих найти технические недостатки при покупке подержанного автомобиля, которые тщательно пытается скрыть продавец. Но далеко не все понимают, насколько важно перед покупкой проверить «юридическую чистоту» сделки, т.е. удостовериться, что транспортное средство не заложено или не арестовано судебными приставами за долги владельца. Ведь в этих случаях покупатель рискует не только возможными финансовыми затратами на ремонт, но и вообще может лишиться своего автомобиля, а заодно и денег, потраченных на его приобретение.

В соответствии с гражданским законодательством РФ, в случае покупки автомобиля, который передан в залог, его новый владелец автоматически становится залогодателем и несет все обязанности прежнего собственника по договору залога. Это значит, что банк или любое лицо, которому продавец заложил автомобиль, может изъять его у нового собственника и продать, чтобы погасить долги прежнего.

Как определить, что автомобиль в кредите или залоге

На какие признаки обратить внимание перед покупкой автомобиля:

- На руках у продавца дубликат ПТС. При подписании договора залога автомобиля большинство банков требует от заемщика сдать подлинник ПТС на хранение и возвращает его только после того, как кредит будет погашен. Конечно, дубликат может понадобиться и по вполне объективным причинам (смена фамилии, порча и пр.). Наличие в дубликате ПТС в графе «Особые отметки» записи о том, что он выдан взамен утраченного, должно насторожить.

- В страховом полисе КАСКО в качестве выгодоприобретателя указан банк. Это значит, что в случае угона или полной гибели транспортного средства страховое возмещение получит не владелец машины, а банк-кредитор для направления суммы страховки в погашение задолженности по кредиту. Такая запись в полисе однозначно свидетельствует о том, что автомобиль в залоге.

- Предыдущий собственник владеет автомобилем непродолжительное время. Это связано с тем, что средний срок кредита составляет три-пять лет, и хозяин автомобиля за это время не смог погасить задолженность. Понимая, что в случае предъявления претензий со стороны кредитора может остаться без автомобиля, он старается в кратчайшие сроки его продать.

- Цена продажи значительно ниже рыночной. Причина та же, что и в предыдущем пункте. Владелец пытается как можно быстрее продать автомобиль, пока его не забрали за долги, и поэтому готов снижать цену до минимальной.

- Продавец отказывается предоставить документы на приобретение автомобиля. ПТС подтверждает право собственности владельца на ТС, но документом, на основании которого это право возникло, является договор купли-продажи (ДКП). Если машина приобретена за счет кредитных средств банка, то в ДКП это обстоятельство будет указано. Кроме того, транспортное средство может быть куплено за счет займа, предоставленного ломбардом или любым физическим лицом. Отказываясь показать документ-основание права собственности, продавец пытается скрыть факт наличия залога.

Очень внимательно нужно отнестись к тем ДКП, в которых предусмотрена рассрочка платежа, т.е. стоимость автомобиля выплачивается частями. В соответствии с законом, имущество находится в залоге у продавца, пока покупатель полностью за него не рассчитался.

Если ни одного из перечисленных признаков не обнаружилось, не стоит тут же подписывать договор купли-продажи и отдавать продавцу свои кровно заработанные деньги. Отсутствие этих обстоятельств не гарантирует чистоту сделки.

Проверка авто перед покупкой

Чтобы перед покупкой удостовериться в отсутствии обременений в отношении приобретаемого автомобиля, можно воспользоваться несколькими общедоступными сервисами.

- Сайт ГИБДД - http://www.gibdd.ru/check/auto/. Данный ресурс позволяет проверить ТС на предмет ограничения регистрационных действий, т.е. запрета на изменение собственника. Основанием запрета могут являться решения судов, следственных органов, судебных приставов и пр. Информации о заложенных автомобилях здесь нет, но сам факт ограничения регистрационных дейстивй может свидетельствовать о залоге либо об обращении взыскания на автомобиль для погашения долга владельца. Информация предоставляется по VIN-коду.

- Сайт Федеральной нотариальной палаты, которая ведет реестр уведомлений о залогах движимого имущества - https://reestr-zalogov.ru/. При заключении договора залога сведения о нем предоставляются нотариусу в виде уведомления и заносятся им в единую базу данных. Как правило, такие сведения регистрируют банки-кредиторы с целью защиты права залога, поэтому если автомобиль заложен банку, то информация о нем с большой долей вероятности присутствует в реестре.

- Сайт Федеральной службы судебных приставов - http://fssprus.ru/iss/. В разделе «Банк данных исполнительных производств» можно обнаружить информацию о том, что в отношении продавца автомобиля имеется исполнительное производство. Это существенно повышает риск сделки, т.к. продажа транспортного средства может быть оспорена кредиторами продавца. Кроме того, на момент совершения сделки в отношении ТС судебным приставом может быть вынесено постановление о запрете регистрационных действий, но в виду нерасторопности исполнительной системы данные о нем еще не поступили в ГИБДД.

- Сайт Федеральной миграционной службы - http://services.fms.gov.ru/info-service.htm?sid=2000. Перед покупкой необходимо проверить данные паспорта продавца и убедиться, что он является собственником транспортного средства. На сайте ФМС паспорт можно проверить на действительность. Если данные паспорта указаны в списке, то он недействительный. Распоряжаться имуществом имеет право только его собственник, в случае продажи машины по поддельному паспорту сделка признается недействительной, и автомобиль придется вернуть настоящему владельцу. А вот уплаченные за него деньги уже вряд ли когда-нибудь вернутся к покупателю.

- Сайт http://vin.auto.ru/. На данном сайте можно по номеру VIN найти информацию о заложенных автомобилях, которую предоставляют банки-партнеры сайта. Основная проблема в том, что количество банков, сотрудничающих с сайтом, очень ограничено.

Самая полная информация о кредитах и залогах собрана в НБКИ (Национальном бюро кредитных историй), поскольку ее предоставляют банки-кредиторы, заинтересованные в формировании кредитной истории заемщиков. Но запросить в НБКИ кредитную историю вправе только сам заемщик или кредитор (с согласия заемщика). Постороннее лицо получить сведения из НБКИ официальным способом не вправе, а продавец автомобиля вряд ли будет согласен раскрыть свою кредитную историю и представить выписку из досье.

Что делать, если, несмотря на всевозможные проверки, покупатель приобрел заложенный автомобиль? Запастить терпением, найти хорошего юриста и подавать иск в суд о признании права собственности на автомобиль в качестве добросовестного приобретателя либо требовать расторжения договора купли-продажи и возврата уплаченных денег. Скорее всего, решение суда будет в пользу добросовестного приобретателя.

Гораздо сложнее будет доказать добросовестность приобретения, если на момент подписания договора купли-продажи информация о залоге автомобиля была размещена на общедоступных ресурсах и у покупателя была возможность ее получить, но он ею пренебрег.

Если вы стали жертвой мошенников и приобрели заложенный автомобиль, то наш дежурный юрист онлайн готов бесплатно проконсультировать вас о необходимых действиях, которые вам нужно предпринять в ближайшее время.

law03.ru

Как проверить машину на кредит или залог онлайн

Покупка автомобиля б/у – определенный риск для нового владельца. Доступность автокредитов делает вероятность приобретения «залогового» ТС довольно высокой. Как проверить машину на кредит или залог, чтобы избежать в дальнейшем неприятных сюрпризов и претензий со стороны финансового учреждения, выдавшего кредит на покупку авто или под его залог? Сделать это не трудно, причем следует проводить подобную проверку в любом случае, а не только при возникновении сомнений в честности владельца вашей «автомечты».

Проверяем чистоту сделки

Следует сразу же отметить, что после подписания договора купли-продажи будет довольно проблематично доказать, что вы не знали об обременении, наложенном на машину.

Существует ряд признаков, которые говорят о возможном недобросовестном поведении продавца. Если вы их проигнорировали, не посчитали, что проверить данные стоит перед нотариальным оформлением, то вполне возможно новый автовладелец был в курсе происходящего.

Чтобы не доказывать впоследствии собственную непричастность к кредиту, лучше сразу позаботиться о том, как проверить машину на кредит или залог. И сделать это до оформления договора (нотариально заверенного) купли-продажи.

Стоит проверить машину на залог и кредит до подписания документов о покупке

Стоит проверить машину на залог и кредит до подписания документов о покупкеКосвенные признаки недобросовестной сделки

Для оформления сделки добросовестный продавец готов предоставить максимальный пакет документов, подтверждающий данные о продаваемом ТС. Стоит проявить бдительность, если:

- Нет оригинала паспорта на машину. Любые отговорки и попытка оформить сделку по копии свидетельствует не в пользу продавца, процедура получения дубликата документа в случае его утраты не сложная.

- Авто было куплено по договору комиссии. Кстати, данные об этом указываются непосредственно в паспорте.

- С момента приобретения машины владельцем до момента ее продажи прошло слишком мало времени. Три года – вот стандартный срок большинства автокредитов. Если он не истек, следует задуматься, как проверить машину на кредит или залог.

- Отсутствие договора (оригинала) купли – продажи. Обычно в нем ставится отметка об обременении. Его отсутствие – серьезный повод задуматься.

- Низкая стоимость. Стандартная уловка мошенников: желание сэкономить на покупке заставляет забыть об элементарных правилах и осторожности.

Примечание: даже если продавец готов предоставить весь пакет документов, это не гарантирует «чистоту» сделки. Лучше задуматься о том, как проверить машину на кредит или залог до подписания документов, чем в дальнейшем узнать об обременении в микрофинансовой организации, автоломбарде или у частного лица.

Детали оформления сделки

Желательно, чтобы во время оформления сделки продавец предъявил оригиналы документов на машину. В них обычно делают отметки об обременении. Можете попросить владельца договор страхования, там также может содержаться информация о залоге.

Настоятельно требуйте включения в договор купли-продажи значимого пункта: отсутствие какого-либо обременения на авто (нотариус подскажет, как грамотно сформулировать данный пункт с юридической точки зрения).

Где проверить автомобиль на кредит или залог

Не пожалейте времени, чтобы воспользоваться проверкой авто на предмет обременения. Сделать это несложно, достаточно узнать vin ТС, чтобы проверить автомобиль на кредит или залог онлайн.

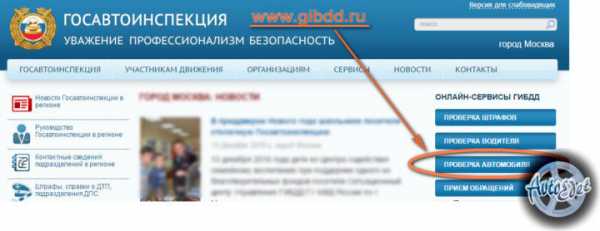

Онлайн сервис ГИБДД

В первую очередь, рекомендуется обратиться к сервису проверки на портале ГИБДД вашего региона. Для этого зайдите на gibdd.ru и в меню справа найдите онлайн-сервис «Проверка автомобиля».

Как проверить машину на кредит или залог онлайн на сайте ГИБДД

Как проверить машину на кредит или залог онлайн на сайте ГИБДДРезультаты такой проверки покажут, есть ли запрет на рег. действия, находится ли машина в розыске, попадала ли в ДТП, а также предоставит основные данные о покупаемой машине и её регистрации.

Сервис ФНП

Следующий рекомендуемый для проверки ресурс — Реестр уведомлений о залоге движимого имущества Федеральной нотариальной палаты. Как проверить машину на кредит или залог на этом сайте? Заходим на reestr-zalogov.ru и выбираем вкладку «Информация о предмете залога». Вносим вин-код проверяемого автомобиля и нажимаем кнопку «Найти».

Проверка по реестру залоговых автомобилей

Проверка по реестру залоговых автомобилейДругие способы проверки

Также, чтобы проверить машину на кредит или залог, можно воспользоваться порталом vin.auto.ru и fssprus.ru (здесь можно проверить продавца). Любой из этих ресурсов покажет, есть ли обременение на интересующем авто. Достаточно зайти на любой (а лучше на все), ввести вин-код и оценить полученную информацию. Не нашли вин в списке? Следовательно, обременение на этом автомобиле отсутствует.

Если вы не доверяете результату онлайн проверки, можно обратиться к нотариусу, чтобы взять выписку по конкретному автомобилю. Эта услуга платная, но стоит недорого, лучше потратить небольшую сумму, но быть уверенным в «чистоте» приобретаемого авто.

Выводы

Почему так важно знать, как проверить машину на кредит или залог? Дело в том, что по действующему законодательству совершенная сделка по покупке движимого имущества (авто) предполагает переход всех долговых обязательств на нового владельца. Доказать в дальнейшем свою неосведомленность довольно сложно. Суд в таких делах часто становится на сторону финансовой организации – кредитора, интересуется, почему вы пошли на оформление сделки, не видя оригиналов документов. Чтобы избежать подобных осложнений и финансовых потерь, проверьте приобретаемое ТС на предмет залога заранее.

Видео: Как проверить машину на кредит или залог через интернет

Очень полезное видео о том, где описаны основные интернет-ресурсы, позволяющие проверить машину на кредит или залог онлайн.

avtoedet.ru

Как проверить машину на кредит или залог

Приобретение поддержанного автомобиля несет риск столкнуться с недобросовестным продавцом или мошенником. Перед покупкой важно проверить машину не только по техническому состоянию, но на юридическую чистоту. Необходимо убедиться, что транспортное средство не находится в залоге у банка или не арестовано судебными приставами. Распоряжение таким автомобилем является незаконным. Поэтому новый владелец может лишиться машины и денег, затраченных на ее приобретение.

Особенности и признаки залога

Автомобиль становится предметом залога при оформлении в банке автокредита. Машина является гарантией возврата заемщиком долга, полного выполнения финансовых обязательств перед банком и своевременностью производимых выплат.

При заключении договора в банке остается оригинал паспорта на транспортное средство. Он возвращается заемщику после погашения кредита. Отсутствие ПТС препятствует заключению сделок по распоряжению машиной. Мошеннические действия заключаются в подделке ПТС и последующей продажи автомобиля. В результате такой сделки долговые обязательства возлагаются на нового владельца либо банк конфискует заложенное имущество. Обычно о наличии кредита на машину покупатель узнает от кредитной организации, как только появляется первая просрочка платежа. Банку важно только погашение долга, а факт вашей добросовестности и незнание о наличии кредита придется доказывать в суде.

При заключении договора в банке остается оригинал паспорта на транспортное средство. Он возвращается заемщику после погашения кредита. Отсутствие ПТС препятствует заключению сделок по распоряжению машиной. Мошеннические действия заключаются в подделке ПТС и последующей продажи автомобиля. В результате такой сделки долговые обязательства возлагаются на нового владельца либо банк конфискует заложенное имущество. Обычно о наличии кредита на машину покупатель узнает от кредитной организации, как только появляется первая просрочка платежа. Банку важно только погашение долга, а факт вашей добросовестности и незнание о наличии кредита придется доказывать в суде.

Обнаружить факт кредита или залога на транспортное средство либо его признаки можно при первичной проверке документов:

- Информация о кредитующем банке в полисе КАСКО. Страхование КАСКО является обязательным условием при покупке машины в кредит. Законом установлена обязанность залогодателя, страховать заложенное имущество. Поэтому при наличии такого полиса важно обратить внимание на сведения, содержащиеся в нем. В качестве выгодоприобретателя указывается банк, который покроет свои убытки в случае уничтожения машины или ее угона.

- Отсутствие оригинала паспорта автомобиля. При утрате или порче ПТС в ГИБДД выдается его дубликат. Об этом делается отметка на вновь выданном документе. Для получения дубликата достаточно подать заявление в ГИБДД. При этом сам оригинал в действительности может находиться у залогодержателя авто.

- После приобретения ТС прошло мало времени. Таким сроком является период до 3 лет владения. Обычно кредит выдается на срок 3-5 лет. Поэтому до истечения этого срока есть большая вероятность, что долг по автомобилю еще не погашен и ТС находится под залогом. Когда с покупки авто прошло мало времени важно убедится, что продавец не остался должен банку.

- Низкая цена. Перед покупкой машины нужно изучить ценовой диапазон вторичного рынка. Слишком заниженная стоимость говорит о необходимости срочной реализации транспортного средства. Причинами срочности могут быть разные обстоятельства, начиная от финансовых трудностей, заканчивая желанием избавиться от кредитного бремени.

- Отсутствие первичных документов на приобретение ТС. Отказ собственника предъявить договор купли-продажи автомобиля, может свидетельствовать о его намеренном сокрытии факта покупки в кредит. Это должно насторожить, если возраст машины до 5 лет. При предоставлении первичного документа стоит обратить внимание на порядок расчетов. Наличие рассрочки по платежам может свидетельствовать о нахождении машины в залоге по кредиту у предыдущего продавца.

- Автомобиль был приобретен по комиссионному договору. Об этом делается запись в ПТС.

- Покупая транспорт в автосалоне необходимо выбирать компанию, имеющую лицензию официального представителя фирмы-производителя.

При подготовке к покупке ТС важно сравнить документы на авто с паспортом продавца. Все данные должны быть идентичны. Наличие расхождений говорит о реализации транспорта доверенным лицом. Такая процедура сделки может свидетельствовать о факте кредитных обязательств. Нужно обязательно проверить первичный договор купли-продажи.

Проверка машины на кредит по VIN-коду

Бесплатная проверка авто по VIN-коду позволяет не только выявить факт залога или кредита ТС, но и узнать всю его историю, количество продаж, аварии и их характер и пр. VIN-код – это обязательный номер, состоящий из 17 цифр и, присваиваемый каждой машине. В нем заложены следующие сведения:

- Год производства ТС;

- Страна, город и завод сборки;

- Госорганы, где было задействовано авто;

- Угон, залог, кредит;

- Количество продаж.

Код размещается под капотом машины и на дверной стойке со стороны водителя. Необходимо проверить совпадение номеров на автомобиле в документах. При расхождении или подозрении на его изменение лучше отказаться от заключения сделки.

Наличие залога или кредита по вин-коду легко определяется в режиме онлайн. Стоит воспользоваться сервисом Vin. auto.ru:

- В выделенном поле ввести номер VIN;

- Отметить галочкой окно – «Проверка залога»;

- Нажать кнопку «Проверить» и ожидать результат.

Единственным минусом такой проверки является ее ограниченная информативность. Сведения, размещенные на сайте, представлены только банками партнерами. Часто существует вероятность, что машина находится в залоге любой другой кредитной организации. Дополнительно можно запросить проверку через сайт ГИБДД. После ввода номера в форме проверки нужно выбрать окно «Проверка наличия ограничений».

Проверка автомобиля через нотариуса

С середины 2014 года был создан единый реестр заложенного имущества. Его ведет Федеральная нотариальная палата (ФНП). В нем отражаются сведения о заемщиках банковских кредитов и транспортных средствах, обремененных залогом. В реестре данные о машине можно найти по фамилии владельца или VIN-коду. По коду поиск будет проще и быстрее, так как только по уникальному номеру автомобиль считается максимально идентифицированным. Для проверки нужно выполнить следующие действия:

- На сайте выбираем пункт «Информация о залоге». Отмечаем поиск по транспортному средству и набираем VIN-код.

- Когда автомобиль вы еще не видели и VIN-номер вам неизвестен, можно воспользоваться поиском по ключевым словам. Обычно это любые сведения о транспортном средстве или ФИО продавца.

Если транспортное средство заложено кредитной организацией, то на странице поиска появятся следующие данные:

- Номер реестра заложенного имущества;

- Дата регистрации автомобиля в реестре;

- Наименование имущества;

- Информация о залогодержателе и залогодателе машины.

Доступ к реестру осуществляется бесплатно по адресу reestr-zalogov.ru. При необходимости получить письменный документ нужно обратиться к нотариусу и оплатить услугу по действующему тарифу. Стоит учесть, что установление данных о заемщике при наличии номера ТС не производится.

Действующим законодательством ведение реестра передано Нотариальной палате. Однако информация об автокредите заносится банком, выдавшим заем и являющимся залогодержателем автомобиля. Процесс отражения данных производится исключительно по инициативе банка. Его интерес заключается в запрете на продажу ТС до погашения долга.

Дополнительно с сентября 2016 года в ст. 339.1 ГК РФ установлена норма определяющая дату возникновения права на залоговое имущество. Такой датой является момент регистрации имущества в реестре залогов. Это положение важно, когда банк не зарегистрировал автомобиль как залоговое имущество. Если в это период машина была продана, то ее изъятие в пользу банка будет незаконным. Поэтому перед покупкой авто нужно проверить его отсутствие в базе залогов. Для подтверждения информации стоит получить выписку. Такой документ является основанием признания покупателя добросовестным и станет защитой от банка, своевременно не зарегистрировавшим залог.

К недостаткам такой проверки относятся:

- Процедура занесения недвижимого имущества в реестр является необязательной. В будущем это может привести к судебным спорам для доказывания покупателем своей невиновности.

- Не установлена четкая процедура исключения автомобиля из списка залогового имущества при погашении обязательств заемщиком.

Проверка ТС на залог по регистрационному номеру

Регистрационный номер, как средство учета автомобиля, позволяет проверить его историю и уточнить данные технического характера. Учитывая, что смена собственника ТС не требует замену номера, информация может быть максимально полной. Сейчас в Интернете можно найти массу ресурсов, предлагающих подобную проверку на платной и бесплатной основе. Обычно в них собрана информация с официальных сайтов государственных органов и служб. Воспользовавшись проверкой по рег.номеру вы обезопасите себе от различных неприятностей, среди которых:

Регистрационный номер, как средство учета автомобиля, позволяет проверить его историю и уточнить данные технического характера. Учитывая, что смена собственника ТС не требует замену номера, информация может быть максимально полной. Сейчас в Интернете можно найти массу ресурсов, предлагающих подобную проверку на платной и бесплатной основе. Обычно в них собрана информация с официальных сайтов государственных органов и служб. Воспользовавшись проверкой по рег.номеру вы обезопасите себе от различных неприятностей, среди которых:

- Схемы мошенничества;

- Срытые повреждения;

- Установленные ограничения на совершение сделок с авто;

- Факт угона, участие машины в расследовании преступлений;

- Искаженные технические характеристики.

Проверив автомобиль по гос. номеру, вы точно будете знать, какую машину покупаете – год производства, кузов, марка, заводской цвет и пр. Изучив историю ТС, можно избежать проблем с правоохранительными органами и банками, если машина находится в угоне или заложена кредитной организации. Чтобы воспользоваться таким типом проверки достаточно ввести в поисковую строку номер машины с указанием кода субъекта.

Онлайн проверка машины

Сегодня существует масса разнообразных ресурсов и сервисов для проверки автомобиля на кредит или залог. Источники могут быть государственными и частными. Последние предоставляют информацию на платной основе. Зная VIN-код или регистрационный номер, вы легко найдете информацию об интересующем автомобиле и сможете узнать его историю, в том числе нахождение в залоге или нет.

Проверка через сайт судебных приставов. На странице с информацией по исполнительным производствам можно найти сведения о заведении в отношении продавца ТС подобной процедуры или вынесении постановления, запрещающие регистрационные действия. Этот факт свидетельствует о дополнительном риске при совершении сделки, которая может быть оспорена кредитором.

Поиск информации в Бюро кредитных историй (БКИ). Сведения в базу вносятся кредиторами и не могут быть изменены третьими лицами. Данные предоставляются на платной основе. Запрос можно сделать через Интернет. Нужно знать VIN-код или номер ПТС. Если таких сведений нет, можно использовать данные собственника автомобиля и провести поиск по физическому лицу. Для предоставления сведений необходимо указать адрес своей электронной почты. После обработки запроса письмо поступит к вам на ящик. Единственным минусом проверки является несвоевременность отражения данных. Банк просто не передал сведения в реестр об автокредите.

В БКИ содержаться сведения о действующих и погашенных обязательствах. Можно найти сведения об автокредите, история по которому была испорчена. В полученной информации предоставляются сведения обо всех кредитах. Из них необходимо выбрать долговые обязательства по транспортным средствам.

Кроме самостоятельной проверки можно воспользоваться помощью экспертов. В этом случае дополнительные расходы до покупки авто смогут гарантировать, что вы не понесете значительные убытки в будущем. Обычно это дилерские центры, специализирующиеся по проверке транспорта на обременения через разнообразные источники. Такая организация выдаст вам наиболее точные результаты. Специалисты проводят проверку не только через общедоступные сервисы, но через базы российских банков.

Итак, часто поддержанный автомобиль может находиться в залоге у банка. Прежде чем заключить договор воспользуйтесь онлайн сервисами и проверьте будущую покупку. Оригинал ПТС, наличие первичного договора купли-продажи, совпадение VIN номеров подтверждают законность сделки. Потратив немного времени на проверку и изучение небольшого пакета документом, вы получите статус добросовестного покупателя и обезопасите себя от финансовых проблем в будущем.

prav-voditel.ru

Что делать, если купил авто, а машина в залоге у банка — как продать автомобиль в залоге

Что делать, если купил авто, а машина в залоге у банка? Как продать?

Содержание статьи

На сегодняшний день покупку автомобиля может позволить себе практически каждый, что связано с обширным развитием услуги автокредитования (минимум документов и времени - и Вы стали владельцем новенького автомобиля). Для обеспечения исполнения кредитных обязательств со стороны автовладельцев банковские структуры прибегают к составлению договора залога, по условиям которого автомобиль находится в залоге у банка, пока автовладелец полностью не выполнит свои кредитные обязательства.

То есть автовладелец не вправе продавать, дарить и обменивать свое кредитное авто, пока полностью не будет погашен его автокредит.

Таким образом, новоиспеченный покупатель подержанного автомобиля может даже и не догадываться, что он приобретает залоговую машину.

Основной причиной данной "нестыковки" - это отсутствие полной информации обо всех залогах. Кроме того, сотрудники ГИБДД не владеют информацией относительно залогового имущества, следовательно, договор купли-продажи автомобиля с легкостью проходит процедуру регистрации.

У недобросовестного продавца может возникнуть только одна сложность - отсутствие паспорта на транспортное средство (далее ПТС), поскольку оно находится в отделении кредитуемого банка. Но и это решаемо:

под благовидным предлогом можно договориться о "временном" получении ПТС;

запросить дубликат ПТС в ГИБДД, например, в связи с его утерей;

некоторые банки не забирают ПТС на заложенный автомобиль.

Получается, что только по истечению некоторого времени может проявиться истина, после чего обманутые покупатели задаются только одним вопросом - "Что делать, если купил авто в залоге у банка?".

Порядок действий при покупке машины в залоге

Если Вы купили машину в залоге, в первую очередь, не стоит отчаиваться.

В первую очередь, можно попробовать урегулировать этот вопрос мирным путем - найти продавца и договориться о "мирном" расторжении договора купли-продажи.

Данный способ урегулирования вопроса успешен только в том случаи, если банк еще не обратился в суд о взыскании имущества.

Как правило, продавец авто знает о судебном взыскании кредитных средств, поэтому договориться в таких случаях практически невозможно - Вас просто обманули!

Вторым Вашим шагом должно быть написание заявления в полицию по факту мошенничества. Таким образом подтверждается факт мошенничества продавца в отношении своего банка, в связи, с чем и будет возбуждаться уголовное дело.

Важно! На конкретные действия со стороны полиции надеяться не стоит, но написать заявление обязательно нужно.

Третий вариант развития событий - это подача искового заявления в суд на автозаемщика, где банк узнает, что автотранспортное средство уже продано и к ответственности уже пытаются привлечь нового автовладельца. То есть требуют обратить взыскание, но уже с Вашего авто.

Данное развитие событий зависит от даты совершения сделки. Если покупка залогового имущества была совершена до 01.07.2014 года, то вариант развития, следующий - суд своим решением обращает взыскание на Ваш автомобиль, то есть он будет изъят и продан с торгов.

После чего, Вы имеете право обратиться в суд с иском к продавцу машины и потребовать его возвратить Вам уплаченную за машину денежную сумму.

Причины односторонности судебной практики:

ст. 33 Федерального закона от 02.12.1990 г. N 395-1 "О банках и банковской деятельности", которая гласит, что залог выступает в качестве одного из основных способов обеспечения возвратности предоставляемых банками кредитов.

п. 2 ст. 346 ГК РФ, согласно которому залогодатель (Заемщик) вправе отчуждать предмет залога другому лицу, но только с согласия Банка (залогодержателя), если иное не предусмотрено законом или договором и не вытекает из существа залога.

п. 2 ст. 351 ГК РФ залогодержатель (Банк) вправе обратить взыскание на предмет залога в случае нарушения залогодателем правил о распоряжении заложенным имуществом, даже если Вы и не знали о том, автомобиль обременен залогом.

Таким образом, переход права собственности никоем образом не прекращает права залога - правопреемник залогодателя становиться на его место.

Второй вариант развития, если же сделка купли-продажи залогового автомобиля была совершена после 01.07.2017 р., то следует руководствоваться ст. 352 обновленного ГК РФ, которая гласит, что залог прекращается, если покупатель залогового имущества является добросовестным, то есть не знал о том, что приобретаемое имущество находится в залоге.

То есть, появился шанс отстоять свое имущество, а именно подать встречный иск о признании покупателя добросовестным и залог считать как прекращенным.

Порядок развития событий на прямую зависит насколько осмотрительно вел себя покупатель при совершении сделки. Косвенной неосмотрительностью покупателя является:

занижение стоимости авто в договоре купли-продажи;

приобретение автомобиля по дубликату ПТС или поддельному ПТС;

наличие на дату совершения сделки сведений о залоге в реестре залогов.

Для успешного решения данной проблемы Вам необходимо будет доказать, что не было никаких шансов узнать о залоге на момент покупки.

Обращаем Ваше внимание еще раз, что новые нормы о залоге применимы только к тем сделкам, которые совершены после 01.07.2014 года. Поэтому, если покупка была совершена ранее этой даты, а о то, что автомобиль в залоге у банка Вы узнали только сейчас, то будет применяться старое законодательство, и шанс остаться при автомобиле будет минимальный.

Как продать машину в залоге у банка

Теперь рассмотрим варианты как продать авто в залоге.

Выделяют 8 способов продажи залогового авто:

Самостоятельная продажа. Заемщик самостоятельно находит покупателя, после чего происходит досрочное погашение кредита и вывод автомобиля из под залога.

Продажа авто с помощью финансового учреждения. Заемщик перепоручает банку осуществить перепродажу машины. В таком случаи автомобиль может быть продан по заниженной цене, при этом недостаток кредита будите погашать лично.

Продажа через аукцион. Погашение кредита осуществляется за счет вырученных от продажи средств.

Трейд-ин - продажа автомобиля осуществляется через автосалон, который после и обязуется погасить кредит.

Переустановка автокредита - это переоформление кредита на имя покупателя.

Оформление потребительского кредита - для погашения автокредита оформляется другой кредит - потребительский.

Продажа посредством оформления доверенности. Заемщик получает разницу оговоренной суммы от остатка задолженности по автокредиту и выписывает доверенность на имя покупателя, который впоследствии и продолжает погашать кредит.

Обмен кредита на депозит. Заемщик отдает владельцу депозита автомобиль, а тот погашает кредит заемщика за счет депозита.

Исходя из вышеизложенного следует, что к покупке автомобиля необходимо подходить с особой щепетильностью, поскольку данный продавец может оказаться мошенником и тогда трудностей Вам не избежать. Перечисленные способы реализации залогового автомобиля имеют успех, только если Вы знаете о залоге имущества, что позволяет решить вопрос обоюдно.

Дата добавления: 4 мая 2017 г.

zakon-auto.ru

Как проверить автомобиль на кредит

Как проверить автомобиль на кредит - самый надежный способ проверить машину (авто) на кредит

Поскольку в настоящее время участились случаи мошенничества при покупке имеющих пробег автомобилей, необходимо знать, как проверить автомобиль на кредит. Попасться в ловушку автомобильного жульничества можно не только на авторынке. Машины, не до конца выкупленные у банков, продают через интернет, газеты, и даже через автосалоны. Ведь на самой машине при покупке не написано, что это собственность банка. Однако, если кредитор не получает вовремя очередной взнос, он имеет право подать в суд автовладельца. Но в данном случае – на того, кто умудрился купить такой автомобиль и владеет им на данный момент.

Даже то, что покупка машины проводилась законным образом, а вы не были поставлены в известность о задолженности предыдущего владельца, не является отговоркой для правоохранительных органов. Их абсолютно не волнуют денежные обстоятельства ваших приобретений. Розыск мошенника, сбывшего вам проблемный автомобиль, может ничего и не дать. Ведь вам все равно придется оплатить заем, прикреплённый именно к этой машине. Об этом ясно свидетельствует статья УК о сохранении залога. А если вы откажетесь от выполнения судебного распоряжения, только что купленный автомобиль конфискуют автоматически, а затем продадут для погашения оставшейся задолженности. Хуже, когда машина находиться под «перекрестным залогом». Тогда новому владельцу придется рассчитываться сразу с несколькими банками-партнерами.

Если хотите оспорить решение суда – подавайте встречный иск на владельца, оформившего кредит на это авто. Но опять, таки – дело затратное и дорогостоящее, да и перспектив особо никаких. Ведь, отыскав преступника, не факт, что сможете заставить его погасить долг. И обычно они остаются чистыми, пользуясь несколькими лазейками в законодательстве. Во-первых – закон позволяет оформить новый технический талон, обладающий залоговым качеством. Во-вторых, если покупка проходит через вторые руки, законом не налагается запрет на подобные действия.

Отличить обычный подержанный автомобиль от кредитного достаточно просто. Такая машина имеет хорошее состояние. Но в ней может отсутствовать сигнализация, магнитола, антикоррозийная обработка. Устанавливать такие дополнения просто нерентабельно. Необходимо обратить внимание на имя владельца, прописанного в ПТС. Там же сеть информация о том, когда авто поставили на учет и когда сняли. Если речь идет об одном дне, тогда вам подсовывают кредитный автомобиль. Но некоторые могут предоставлять дубликат документа. Тогда обратите внимание на пробег. «Кредитная» машина отличается и небольшим пробегом, о чем свидетельствовать может и запись в ПТС – возраст не должен быть 2-3 лет.

Перед тем как проверить авто на кредит, пообщайтесь с хозяином машины, имя которого прописано в паспорте транспортного средства. Обычно таковой не хочет нести никакой ответственности. Его обязанность – его имя и роспись, которые стоят в документах на продажу. Но вряд ли он свободно разбирается в комплектации, технических возможностях, особенностях заводских деталей, в какой фирме оформляли страховку и пр. Вознаграждение, которое получает истинный владелец, может быть не более 10% от всей стоимости машины. Да и сама стоимость такого автомобиля на 10-15% ниже среднерыночной.

Внимательно исследовав внешние детали автомобиля, обратите внимание на зазоры. В идеале они должны отсутствовать, или они должны быть минимальными и ровными. Обстучите кузов и кузовные детали. Если машина подверглась ремонту, звук будет глухим из-за шпатлевки. «Чистый» автомобиль издает «чистый» звук. Не ленитесь загнать автомобиль на осмотр квалифицированными механиками и провести тест-драйв.

Еще один способ, позволяющий проверить машину на кредит – наличие записи в Центральном каталоге кредитных историй. Но для этого понадобятся паспортные данные автовладельца. Хотя подробной информации вам не предоставят, необходимые ведения вы все же получите. На этом этапе достаточно знать, есть ли на вашем продавце оформленный кредит и что является залоговым имуществом. Но получить такую справку позволительно раз в год. Можно также пойти в дилерский центр вместе с хозяином авто. Именно там вам предоставят необходимые сведения о том, каким образом приобретен этот автомобиль.

Дата добавления: 14 декабря 2016 г.

zakon-auto.ru

Покупка автомобиля, заложенного в банке: как все сделать правильно?

Покупка автомобиля — дело серьезное и затратное. Чтобы не попасть впросак, столкнувшись с мошенничеством или из-за незнания юридических тонкостей, достаточно следовать лишь нескольким несложным правилам, которыми, как ни удивительно, многие пренебрегают. Давайте рассмотрим стандартную ситуацию: вы наконец-то решились на покупку машины своей мечты. Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Если машина находится в залоге у банка, это вовсе не значит, что ее нельзя купить или продать. Схемы сделок с залоговыми автомобилями существуют довольно длительный срок, и граждане ими успешно пользуются. Главное, что нужно понимать, соглашаясь на сделку с заложенным авто, что оно находится на банковском кредитном балансе. То есть продавец машины, если он полностью не погашает кредит при сделке, посредством этой же сделки передает свои обязательства перед банком покупателю, если банк дает свое согласие на такую операцию.

Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина. В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

Процедура выкупа залогового автомобиля в банке проходит следующим образом: стороны подписывают договор купли-продажи, удостоверяемый нотариусом, затем покупатель оплачивает покупку, после чего продавец полностью погашает кредит, внеся в кассу банка необходимую для этого сумму. Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Во втором варианте сперва происходит одобрение банком переуступки прав требования в размере оставшейся суммы задолженности продавца перед банком по данному автомобилю. Затем покупатель и продавец подписывают договор купли-продажи, удостоверяемый нотариусом. Если стоимость автомобиля превышает размер задолженности перед банком, покупатель выплачивает эту разницу продавцу. После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

Однако может оказаться, что вы купите автомобиль, находящийся в залоге, даже не подозревая об этом, а через некоторое время обнаружится, что вы должны либо найти предыдущего владельца, либо гасить чужой кредит. Если владелец при сделке умолчал о том, что авто в залоге, найти его чаще всего не удается. И вы, потратив деньги на покупку, либо потеряете машину, либо будете выплачивать банку деньги, по сути, второй раз покупая одну и ту же машину. Избежать такой неприятной ситуации также может помочь нотариус. Достаточно прийти к нему, имея VIN автомобиля, который вы хотите купить, и нотариус проверит в реестре уведомления о залогах движимого имущества, находится ли машина в залоге или нет, и выдаст вам документ, в котором будет значиться, что на определенную дату и время автомобиль не значился в залоговом реестре. Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления. документ, предоставляющий лицу право на совершение определенного действия лицом, чье согласие требуется для совершения той или иной сделки в соответствии с законом. К числу нотариально удостоверенных согласий относятся: согласие супруга на совершение сделки (как для приобретения, так и для отчуждения имущества), согласие на отказ от приватизации, согласие на выезд за границу несовершеннолетнего ребенка, согласие собственников (нанимателей) жилья на временную регистрацию.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений.соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.notariat.ru

Как не купить подержанный кредитный автомобиль

Содержание:

- Продажа кредитных автомобилей мошенниками

- Как определить кредитный автомобиль

- Как найти источники погашения кредита

- Продажа кредитных автомобилей через авторынок

- Как узнать кредитный автомобиль и не остаться без денег

- Как распознать автомобиль на предмет залога

- Видео

Стремясь сэкономить на покупке машины, многие останавливают свой выбор на вторичном рынке подержанных авто, среди которых может оказаться кредитный автомобиль.

- Как не купить кредитный автомобиль?

- Как определить кредитный автомобиль?

- Как распознать кредитный автомобиль?

- Как проверить машину на кредит?

- По каким признакам узнать кредитный автомобиль?

Это актуальные вопросы для тех, кто задумывается о покупке автомобиля с пробегом, среди которых продается примерно 5 % кредитных автомобилей, которые являются залоговым имуществом банка. Таким образом, приобретая подержанное автотранспортное средство можно легко попасть в ситуацию когда после покупки автомобиля окажется, что купил кредитный автомобиль – что делать?

В настоящее время, к сожалению, нет единой базы кредитных автомобилей, то есть доступной информации об автокредитах, которые не погашены на момент продажи автотранспорта следующему владельцу.

Доступность оформления автокредита, в настоящее время, порождает множество действий для мошенников в сфере автокредитования, которые пытаются продать машину в автокредите.

Продажа кредитных автомобилей мошенниками

Покупая подержанный автомобиль, предлагаем практические советы о том, как правильно купить кредитный автомобиль и как проверить долги по кредитам прежнего владельца авто:

Существуют 4 простых шага, которые позволяют пробить машину на кредит и сократить риск покупки залогового автомобиля.

- Во-первых, необходимо ознакомиться с документами на приобретаемый автомобиль, внимательно изучить их. Паспорту технического средства (ПТС) необходимо уделить особое внимание. На ПТС в случае его замены делают соответствующие записи. Важно чтобы на дубликате ПТС была сделана запись «взамен сданного ПТС», а не «по утере ПТС». Если дубликат получен из-за утери оригинала, то этот факт должен вас насторожить.

- Важно обратить внимание и на смену собственников приобретаемого автомобиля. Если собственники менялись очень часто, то не исключено, что мошенники просто пытаются запутать следы, ожидая списание долгов по кредитам, и пытаются продать кредитный автомобиль.

- Также не следует приобретать подержанный автомобиль по Генеральной доверенности. Следует оформить договор, причем в договоре обязательно укажите полную сумму, за которую приобретаете автомобиль.

- Если бывший собственник не скрывает кредитную историю автомобиля, проверьте полученную информацию о залоге автомобиля в банке заемщика. Если ПТС получен после полного погашения кредита (имеется справка банка об отсутствии задолженности по автокредиту) – это признак надежности.

- Следует при выборе поддержанного авто обратить свое внимание и на автосалоны дилеров, которые имеют хорошую репутацию:

- Зачастую автомобили с пробегом, принятые по системе trade-in (трейд – ин), проверяются на предмет залога перед третьими лицами.

- Возможно, что какие-то салоны осуществляют срочный выкуп кредитных автомобилей, т.е. оформляется договор, по которому переуступка долга по кредиту переходит к автосалону, который и осуществляет погашение кредита.

Также немаловажно будет проверить приобретаемый автомобиль через базу ГИБДД и ФССП, по имеющейся базе залоговых автомобилей.

Как определить кредитный автомобиль

Купили подержанный автомобиль, который оказался кредитным. Будьте уверены – судебные приставы его изымут, т.е. вернут, по решению суда, залоговое имущество банку.

Даже если вы законопослушный, добропорядочный приобретатель – закон вас не защитит. Многие законы действуют не в пользу добропорядочных граждан.

Может оказаться, что при покупке подержанного автомобиля ничто не вызовет сомнений:

Проверяй – не проверяй автомобиль по кредитам – все равно может оказаться, что через 6 месяцев придет повестка в суд… Риск остается всегда, что автомобиль окажется кредитным.

В большинстве судебных процессов не удается отсудить залоговое авто и, некогда счастливый владелец купленного за свои деньги автомобиля – становится всего лишь охранником или сторожем автомашины.

Судебные приставы выставят залоговую автомашину на торги, но перед этим возьмут письменную расписку об уголовной ответственности за сохранность имущества, т.е. автомобиля.

По всей стране тысячи обманутых автовладельцев купились на кредитные автомобили, однако, в судах их даже не признают потерпевшими. Не учитывается и их ущерб.

Все существующие на сегодня законы защищают банки, но не граждан.

Как найти источники погашения кредита

Можно ли продать кредитный автомобиль и, избежать взыскание долгов по кредиту?

К примеру, приобретя машину в кредит, владелец отъездил на отечественной Ладе Приора 1,5 года. Автомобиль кредитный, а денег, чтобы погасить задолженность, нет. Как следствие, расчет долга по кредиту:

- проценты,

- пени

- штрафы,

набежал на 2 стоимости машины.

Состояние машины не идеальное – есть небольшая вмятина на двери. Машина не самая привлекательная для покупки, но желающие оценить нашлись быстро.

В случае изъятия автомобиля приставами по решению суда, владелец кредитного автомобиля остается должен банку сумму за минусом оценочной стоимости изъятого автомобиля.

Владелец, как только понял, что выплату кредита не потянуть пытался вернуть автомобиль в банк. Но банк автомобиль не принял, ответив, что заемщику были выданы деньги, а не автомобиль и, что банк не производит выкуп кредитных автомобилей в счет долга.

По мнению кредитных экспертов – это довольно распространенная ситуация с кредитными автомобилями. До тех пор, пока автомобиль остается у заемщика, который не выплачивает кредит, банк, согласно кредитного договора, исправно начисляет пени и штрафы за просрочку платежей по кредиту.

К тому же, сама процедура возврата залогового автомобиля в банк, для последующей реализации через финансовые организации, еще не отработана. Зато отработана процедура отказа в автокредите тем, кто имеет отрицательную кредитную историю.

Продажа кредитных автомобилей через авторынок

Банк, выдавший автокредит, конечно, не хочет проиграть при возврате средств кредита. Но проигрыш банка будет значительно сильнее, если он забирает кредитный автомобиль у заемщика-неплательщика и, реализует его через какие-то фирмы или финансовые структуры. В этом случае репутация банка очень сильно пострадает на фоне других банков, предлагающих автокредиты.

Из-за того, что банки отказываются принять залоговый автомобиль в счет погашения автокредита, такие автомобили попадают на авторынки к скупщикам кредитных автомобилей.

Встречаются откровенные мошенники с автокредитами, желающие получить выгоду от продажи кредитного автомобиля, а есть и те, для кого реализация кредитного автомобиля единственный выход, чтобы рассчитаться с банком и не попасть на значительные штрафы и неустойки. Обремененные долговыми обязательствами автомобили перепродаются третьим лицам.

В случае претензий банка по поводу залогового автомобиля, его могут просто разобрать и продать по запчастям. В этой ситуации приставам будет забирать нечего, а претензии останутся к тому, кто оформлял автокредит в банке. Единственный минус в том, что от продажи по запчастям сумма выйдет на порядок меньше той, что была потрачена на покупку автомобиля, оказавшегося кредитным.

К сожалению, вся опасность покупки кредитного автомобиля заключается в том, что нет никакой возможности проверить – свободна машина от прав третьих лиц, т.е. в залоге автомашина или нет. Такая система не создана и не существует.

Поэтому очень большой риск приобретать подержанную автомашину с рук, тем более через перекупщиков авторынка. Есть большая вероятность купить

- либо автомобиль в угоне,

- либо кредитный автомобиль.

Для многих остается вопросом – если залоговую машину нельзя продать, то, как мошенникам удается снять с учета кредитный автомобиль и пройти проверку по базам данных залоговых автомобилей. Но банки не всегда своевременно сообщают о том, что авто в залоге. И у полицейских не остается сомнений в том, что авто юридически "чистый".

Единой базы данных по банкам и, проданным кредитным автомобилям, нет. В случае существования такой базы, было бы очевидно, что доступ к ней имели бы только люди в погонах, то есть те, кто непосредственно выполняет функции регистрации автомобилей в отделах ГИБДД.

Таким образом, все существующие платные предложения, на страницах интернета, о возможности узнать кредитную историю автомобиля по номеру VIN, не боле чем лукавство и мошенничество.

Такая же операция бесплатно доступна каждому, кто зайдет на сайт auto.ru и наберет VIN для проверки машины на кредит. Но это не даст 100% результата проверки, так как с порталом авто.ру сотрудничают не все банки и, поэтому, информация по кредитным авто будет неполной.

Как распознать автомобиль на предмет залогаЕсли оригинал ПТС не сдается на хранение в банк, а остается на руках автовладельца, то в таком случае ГИБДД имеет информацию о залоге автомобиля и, соответственно, на него будут наложены ограничения по совершению регистрационных действий.

Если вы решили приобрести двух-трех летний автомобиль, то лучшей гарантией юридической чистоты покупаемого автомобиля будет сразу выяснить у владельца:

- Имеется ли оригинал ПТС на руках;

- Кто непосредственный хозяин авто;

- Наличие документа из банка о том, что кредит на данный автомобиль полностью погашен;

- Или же - наличие товарного чека, или других финансовых документов из автосалона, о факте оплаты покупки данного автомобиля;

- Готов ли хозяин машины указать в договоре купли продажи реальную продажную стоимость авто;

- Вместе с владельцем автомобиля совершить в МРЭО ГИБДД действия по снятию авто с учета и проверке;

- В договоре купли – продажи автомобиля указываете полную сумму продажной стоимости авто.

Остается действовать по принципу: кто предупрежден – тот вооружен.

Требуется включить JavaScript или обновить плеер!

Просмотров: 106188

avtomobilkredit.ru