Ремонт авто с рассрочкой платежа

Где и как правильно продать машину в рассрочку: советы автомобилистам

Продажа автомобилей в рассрочку сопряжена с уловками различного рода, к которым прибегают мошенники для обогащения.

В наше время, когда не у всех есть возможность купить машину здесь и сейчас, существует альтернативная сделка, которая сможет устроить и покупателя и продавца.

Сегодня мы разберемся, как правильно продать автомобиль в России в рассрочку без риска, избежав неприятностей.

...

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 350-94-53. Это быстро и бесплатно!

Вконтакте

Google+

С чего начать

Первое, с чего нужно начать – разобраться в процедуре купли-продажи имущества в РФ, подготовить соответствующие документы и т.д. Не имеет значения, какой вид колесного транспорта вы продаете в рассрочку: авто, байк, грузовик, автобус или скутер. Все эти транспортные средства законодательно относятся к движимому имуществу и порядок купли-продажи для них одинаковый.

Первое, с чего нужно начать – разобраться в процедуре купли-продажи имущества в РФ, подготовить соответствующие документы и т.д. Не имеет значения, какой вид колесного транспорта вы продаете в рассрочку: авто, байк, грузовик, автобус или скутер. Все эти транспортные средства законодательно относятся к движимому имуществу и порядок купли-продажи для них одинаковый.

Существует следующий порядок и правила оформления документов купли-продажи транспортного средства:

- Первый этап — соглашение купли-продажи автомобиля (имущества). Договор необходимо распечатать в трех экземплярах, 2 из которых отдаются покупателю, 1 – остается продавцу.

- Второй этап – подготовка соответствующих документов, а именно: паспорт гражданина РФ (предоставляет и продавец, и покупатель) или других государств, страховка и технический паспорт на транспортное средство.

- Третий этап – запись новой информации в техпаспорт (дата сделки, подписи прежнего и настоящего владельцев).

- Четвертый этап — обращение в ГИБДД для снятия и последующей постановки автомобильного средства на учет.

- Сверка номеров агрегатов. Сотрудники проверят, не «перебиты» ли заводские знаки и не находится ли машина в розыске.

- Пятый этап – постановка авто на учет ГИБДД новым владельцем.

Если покупатель и продавец транспортного средства проживают не в одном регионе РФ, то автомобиль снимается с учета по месту проживания владельца, получается в пятидневный срок транзитные номера, а в течении 20-ти дней авто необходимо зарегистрировать в территориальном ГИБДД по месту жительства нового собственника.

Если покупатель и продавец транспортного средства проживают не в одном регионе РФ, то автомобиль снимается с учета по месту проживания владельца, получается в пятидневный срок транзитные номера, а в течении 20-ти дней авто необходимо зарегистрировать в территориальном ГИБДД по месту жительства нового собственника.

Для снятия автомобиля с учёта необходимо предоставить такие документы:

- документы, которые удостоверяют личность собственника и покупателя;

- техпаспорт на авто;

- транзитные номера (если есть).

Для постановки транспорта на учёт в ГИБДД предоставляют:

- Два экземпляра договора купли-продажи.

- Технический паспорт на транспортное средство.

- Страховой полис ОСАГО.

- Талон техосмотра (если он проводился).

Оформлением продажи вашего транспортного средства должен занимается только нотариус. Ему сообщается информация о передачи автомобиля в рассрочку.

Предлагается «Договор купли-продажи автомобиля с рассрочкой платежа», в нем указываются данные о предмете договора (транспорт), гарантии, ответственность и обязательства сторон, порядок расчетов, срок действия договора, условия разрешения споров. В договоре указывается сумма, по которой приобретается автомобиль, первоначальный взнос и сроки полного расчета за автомобиль. Можно, по согласованию двух сторон, установить пеню за просрочку выплат. Скачать образец договора

В договоре необходимо четко зафиксировать периодичность платежей, что бы в случае отказа от выплат можно было начать судебное дело по признанию сделки недействительной.

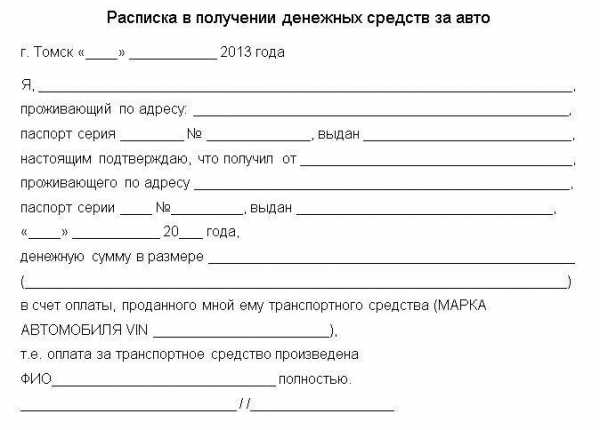

Желательно в таком договоре зафиксировать и методы внесения регулярных платежей: либо наличными (в этом случае придется всегда оформлять расписку о получении денег), либо на банковский счет (сохраняем квитанции об оплате).

Желательно в таком договоре зафиксировать и методы внесения регулярных платежей: либо наличными (в этом случае придется всегда оформлять расписку о получении денег), либо на банковский счет (сохраняем квитанции об оплате).

По возможности проанализируйте и предусмотрите всевозможные рисковые ситуации (ДТП, угон и др.) и впишите схему действия в таких случаях в свой договор. По завершению расчета за автомобиль, участники сделки должны зафиксировать у нотариуса отметку на договоре об окончательном расчете.

Возможно кому-то подойдут и другие способы покупки авто в рассрочку, например, по расписке. В данном случае указывают главные условия рассрочки: график погашения, сроки платежей, пеню за просрочку платежей, внесенный аванс. После этого пишется разрешение о временном праве управления транспортным средством и вместе с техническим паспортом автомобиль вручается покупателю. Автомобиль оформляется на нового собственника (нотариально заверяется договор передачи прав собственности, и производится перерегистрация) после выплаты всей суммы.

Более надежным способом является заключение договора займа (оформляется эквивалентно стоимости автомобиля). Оговаривается график расчетов, а под него — договор купли-продажи и договор залога на автомобиль. В данном случае покупатель автоматично получает право собственности на автомобиль, а продавец – право взыскания заложенного авто в случае просрочки платежа.

Риски продавца при схеме «по расписке»: вероятность исчезновения покупателя вместе с автомобилем; в случае ДТП или угоне возврат денег становится сложным процессом. Риски продавца при схеме «по договору займа залога»: взыскать имущество покупателя в связи с неуплатой долга крайне сложно. Риски продавца при схеме «по договору купли-продажи»: при отказе покупателя оплачивать долг, придется ввязываться в долгое судебное разбирательство.

Риски покупателя при схеме «по расписке»: продавец может потребовать возврат авто в любой момент. Риски покупателя при схеме «по договору займа залога»: если авто будет повреждено, продавец имеет право потребовать вернуть долг досрочно. Риски покупателя при схеме «по договору купли-продажи»: практически отсутствуют.

Как продавать

Где лучше продавать подержанный автомобиль: в автосалоне, самостоятельно, через банк или в агентствах? Продажа с рук зачастую сопровождается различными рисками. Однако рост продажи новеньких автомобилей в салонах влияет и на вторичный рынок. При этом, при самостоятельной продаже ваша цена на такую же модель в том же состоянии, что и в официальных местах, будет скорее всего ниже. Этот факт связан с тем, что автосалон должен оплатить заработную плату персоналу, выплатить аренду зала, провести технический анализ состояния авто и подготовить его к продаже.

Где лучше продавать подержанный автомобиль: в автосалоне, самостоятельно, через банк или в агентствах? Продажа с рук зачастую сопровождается различными рисками. Однако рост продажи новеньких автомобилей в салонах влияет и на вторичный рынок. При этом, при самостоятельной продаже ваша цена на такую же модель в том же состоянии, что и в официальных местах, будет скорее всего ниже. Этот факт связан с тем, что автосалон должен оплатить заработную плату персоналу, выплатить аренду зала, провести технический анализ состояния авто и подготовить его к продаже.

Многие автосалоны предлагают сотрудничество по программе трейд-ин: выкуп поддержанного автомобиля у владельца, желающего купить новый транспорт. Достаточно удобно. Новый владелец в итоге получает проверенные и правильно оформленные документы, данные о реальном пробеге авто и карту ремонтов, в которой указываются устраненные дефекты, в том числе данные об аварийных случаях.

В выборе такого автосалона ориентируйтесь на тот, который специализируется на конкретной марке – у потенциального покупателя это вызывает больше доверия. Естественно, такой способ продажи имеет несомненное преимущество – обезличивание процесса, вам не нужно будет лично встречаться с возможными покупателями.

Продавая транспортное средство самостоятельно, вам придется затратить больше своей энергии и столкнуться с разного рода людьми, потенциальными покупателями. Последние могут потребовать от вас снижение цены, для проведения, например, самостоятельной диагностики автомобиля в центре технического обслуживания.

Могут возникнуть проблемы с оформлением документов, с просрочкой подачи заявлений на перерегистрацию авто, а в дальнейшем просрочка выплат по рассрочке, отказ от выплат или вовсе исчезновение. Продажа через автосалон или другой сервис берет эти проблемы на себя.

Продажа автомобиля в рассрочку через банк так же упрощает жизнь продавцу. Банк выкупает автомобиль, правда после технической диагностики цена может снизиться, другими словами, банк автомобиль оценивает по-своему. При этом у вас не должно быть проблем с документами на автомобиль и законом. Конечная стоимость будет зависеть от модели, марки, года выпуска и результатов техосмотра.

Разные банки данные действия проводят как платно так и бесплатно для владельца. Если вы решились продать авто через банк, вы точно сэкономите свое время. Так предварительная оценка зачастую производится средством онлайн калькулятора. Если же вы воспользуетесь программой трейд-ин, то получите больше. Заявка подается в считанные минуты после заполнения специальной формы банка.

Что делать, если покупатель не платит

Вы продали машину в рассрочку, а вам не возвращают деньги? В практике продаж автомобиля в рассрочку часто возникает ряд привычных проблем:

Вы продали машину в рассрочку, а вам не возвращают деньги? В практике продаж автомобиля в рассрочку часто возникает ряд привычных проблем:

- Покупатель не рассчитывается в установленные сроки ввиду отсутствия денежных средств, при этом автомобиль перепродан третьему лицу.

- Автомобиль был разбит в аварии, и покупатель отказывается далее за него выплачивать деньги.

- Покупатель обнаружил какие-либо технические недостатки и требует уменьшить его стоимость.

- Покупателя не удается найти, и судьба автомобиля неизвестна.

В случае неисполнения одной из сторон договора по оплате стоимости автомобиля, если устно не удается решить спор, вы должны требовать в суде расторжения договора и возврата транспортного средства или остатка неоплаченной суммы (Согласно ст.309 ГК РФ).

Возможно такой вариант себя обезопасить понравится и вам: заключается соглашение между вами и покупателем о задатке, в котором вписывается сумма, внесенная как задаток, стоимость транспортного средства и дата финального расчета; далее, покупателю выдается доверенность на право управления автомобилем без возможности продажи.

Этот способ позволяет продавцу оставить свое транспортное средство у себя во владении до финального расчета. Если покупатель нарушает взятые на себя обязательства по оплате, то утрачивает свой внесенный задаток, а продавец имеет право требовать возвращение автомобиля.

В завершении отметим, продажа транспортного средства в рассрочку не столько сложный процесс юридически, сколько зависит от личности покупателя, выполнения им обязательств и различного рода факторов, которые могут повлиять на благоприятный исход сделки (угон, ДТП и другие). Продавцу необходимо знать законодательство и разбираться в вопросах купли-продажи движимого имущества, этапы оформления и переоформления документов, схемы договоров займа и последствия за их нарушение.

Что касается вида колесного транспорта, то не имеет значения — это автомобиль, автобус, байк или грузовик. Выбор способа продажи – самостоятельно или через агентство, автосалон или банк – однозначного ответа не может быть, каждый способ имеет свои преимущества и недостатки, выбор остается за вами.

avtourist.guru

Автомобиль в рассрочку от дилера без банка и первоначального взноса

11 июня 2016Публикации

Хотите приобрести машину, но не знаете, хватит ли у вас средств на покупку понравившейся модели? Не волнуйтесь: вы можете воспользоваться одной из популярных услуг, которую предоставляют банки и автосалоны – авто в рассрочку. Данная процедура позволит стать обладателем новенького хэтчбека или седана с минимальной переплатой. Выгодное предложение дает возможность освободить себя от уплаты процентов – обязательства с которым придется столкнуться всем водителям, взявшим автомобиль в кредит.

Чем отличаются эти процедуры? Для того чтобы разобраться в этом вопросе попробуем объяснить, какие особенности существуют у услуги, воспользоваться которой спешат новые и новые автолюбители.

Новый автомобиль в рассрочку: что необходимо знать

Приобретение машины в рассрочку – предложение, которое не раз слышал любой покупатель, пришедший в автосалон. Впервые об этом способе беспроцентного займа автолюбители услышали в 80-х годах XX века, и случилось это в Америке.

Один из известных производителей автомобилей решил изменить условия выплат для посетителей салона, улучшив их при помощи своеобразного льготного решения. Если покупатель не мог отдать всю сумму за авто сразу, ему предлагали разделить стоимость транспортного средства: часть денег следовало предоставить в день покупки, а остаток распределяли таким образом, чтобы автовладелец смог расплатиться в течение определенного периода. Так, совершая ежемесячные выплаты, клиент получал машину, а автосалон – деньги.

Недостающая сумма возмещалась автокомпанией, а после передавалась в долг банку, который производил выкуп средств не сразу, а дисконтом.

Первоначальная выплата за автомобиль от клиента составляла около 30-50%. Размеры денежного взноса зависели от того срока, на который предоставлялась услуга.

В России предложение покупки машины в рассрочку появилось сравнительно недавно. Почему эта услуга пользуется такой популярностью среди автолюбителей? Попробуем ответить на этот вопрос, сравнив эту процедуру с кредитованием. Два понятия, о которых мы будем говорить далее, схожи, поскольку и в том, и в другом случае организация одалживает деньги на покупку авто, однако существуют и различия:

- Первое и одно из самых основных – сроки, в течение которых покупателем совершаются выплаты. Если кредит оформляется на длительное время, то рассрочка отличается от него тем, что период, за который вы должны будете отдать нужную сумму значительно сокращается. Как правило, салоны и официальные дилеры ведущих автопроизводителей позволяют оформить данную услугу на 1-3 года.

- Самая неприятная особенность кредитования – наличие процентов. Рассрочка, напротив, определяется организациями как беспроцентный займ, что порадует многих любителей новеньких автомобилей. Однако необходимо знать и помнить о том, что нулевая процентная ставка зачастую оказывается рекламным ходом, который позволяет привлечь в автосалон новых клиентов. Так, по словам банковских работников, ставка при данной услуге в некоторых компаниях составляет не 0%, как думает большинство из нас, а 0,5 или 1%.

- Первоначальный взнос – еще одно обязательное условие при заключении кредита и покупке машины в рассрочку. Однако и тут есть свои различия. Если в первом случае установленная обязательная сумма может начинаться от 10 %, то во втором ее размеры возрастают. От вас могут потребовать выплатить не менее 20, 30, а часто и 50% от общей стоимости автомобиля.

Автомобили в рассрочку от дилера: какие особенности следует учесть

Программы приобретения машины таким образом пользуются невероятным спросом среди желающих купить авто, не задумываясь о процентной ставке и длительных выплатах. Однако перед походом в автосалон за полюбившейся вам моделью, следует обратить внимание на условия оформления данной услуги:

- Как уже было сказано ранее, срок, в течение которого вы будете обязаны совершать выплаты, невелик – чаще всего это 1 год добросовестного выполнения собственных обязательств перед автосалоном и банком. В некоторых случаях покупателю могут предоставить рассрочку на более длительный период – 3 года.

- Не забывайте о том, что первоначальный взнос может составлять 50% от стоимости машины.

- Еще одно обязательное условие для всех автолюбителей – страхование нового автомобиля по КАСКО.

Варианты и формы оплаты разные у всех автосалонов, как и особенности программы, предлагаемой покупателю. Сотрудники организации берут на себя решение необходимых юридических формальностей, и клиенту остается только подписать предложенные ему документы и забрать машину, заплатив первоначальный взнос. В предложение компании может входить оформление КАСКО и ОСАГО, сервисное обслуживание автомобиля или улучшение его комплектации.

Приобретение автомобиля в рассрочку от дилера – не только выгодная, но и удобная для большинства покупателей услуга. Представьте, как приятно уехать на приобретенной машине из салона в день покупки, заплатив часть цены, вместо полной стоимости. А что если первой выплаты не будет? Существует и такой вариант, приобретающий все большую популярность.

Авто в рассрочку без первоначального взноса

Что делать, если денег на первоначальный взнос нет? Расстраиваться не стоит: есть предложение, которое позволит стать владельцем новой машины, не внося часть суммы в день ее покупки.

- Перед тем, как обращаться в банк, распланируйте бюджет семьи, произведя подсчет доходов и расходов за месяц. Подумайте над тем, сможете ли вы выплачивать регулярные взносы и какую минимальную сумму вы сможете отдавать.

- Следующий шаг – выбор банка. Далее необходимо подать заявку на получение автомобиля в рассрочку без первоначального взноса. Особое внимание стоит уделить условиям, которые предъявляет организация, срокам, в течение которых стоимость авто должна быть выплачена, и основным требованиям к клиенту.

После можно отправляться в автосалон. Не спешите с выбором: найдите оптимальный вариант по цене и качеству.

Авто в рассрочку без банка: как оформить

Подобная формулировка не исключает участия банка в процедуре. Схема осуществления предоставленной услуги такова: вы делаете первоначальный взнос, выплачивая от 20-50% от стоимости машины, а оставшуюся часть цены автосалон уступает банку. На вас же по-прежнему остается обязанность ежемесячных выплат и погашения всего долга. Чаще всего в рассрочку можно купить не любую из представленных моделей, а акционный автомобиль.

Условие, которое нельзя игнорировать – оформление КАСКО. Для этого вы должны обратиться в ту страховую организацию, услуги которой будут предложены вам сотрудниками автосалона.

Так, вы все же вынуждены связаться банком и оформить счет, получив пластиковую карту, при помощи которой и будет производиться погашение долга.

Рассрочка поможет сократить сумму первоначальной выплаты за автомобиль, но не сможет полностью оградить вас от расходов, связанных с покупкой машины.

Для оформления данной услуги необходимы:

- паспорт с регистрацией;

- еще один документ, удостоверяющий личность заемщика;

- заполненная анкета, в которой следует указать сведения о доходах семьи, кредитной истории физического лица и т.д.

Принять решение можно в течение 3 дней. Оно остается в силе на протяжении 2 месяцев: за этот срок вы можете выбрать другую модель или отказаться от предложения автосалона.

Оформив рассрочку платежа за автомобиль, вы можете внести первоначальный взнос и заняться покупкой необходимых документов (ОСАГО, КАСКО). Паспорт транспортного средства при этом остается у сотрудников автосалона или передается в банк. Получить ПТС обратно вы сможете, как только выплатите оставшуюся сумму.

Выгодно ли приобретать новый автомобиль в рассрочку, если без участия банка не обойтись? Такой способ подойдет тем, кто хочет сэкономить средства и не в состоянии выплатить всю сумму в день покупки. Важно внимательно изучить условия предоставления данной услуги и остановить свой выбор на тех компаниях, программы которых способны удовлетворить ожидания всех покупателей.

Стать владельцем компактного и надежного Ravon Matiz или приобрести комфортный и технологичный Ravon Gentra – одну из самых востребованных моделей C-класса? Остановив свой выбор на приобретении автомобиля в рассрочку, вы сможете позволить себе любую модель, а разнообразие программ, предложенных в салонах официальных дилеров позволит подобрать наиболее комфортные условия покупки машины.

ravon.ru

Покупка машины в рассрочку: условия, требования, особенности оформления

Содержание:- Как можно купить машину в рассрочку?

- Можно ли обойтись вообще без банка при покупке в рассрочку?

- Видео обзор Citroen C4 Picasso

Машина в рассрочку - что это, и насколько такая сделка окажется выгодной? Объявления вроде: «машина в рассрочку без процентов», «Кредит без переплаты» и им подобные встречаются во многих автосалонах, и всегда возникает вопрос, насколько можно доверять таким предложениям.

Формально рассрочка на машину предполагает займ непосредственно в салоне без привлечения других финансовых организаций, который будет погашаться без процентов. Понятно, что для салона это дополнительный риск невозврата, однако такие программы существуют. Что под ними скрывается?

Как можно купить машину в рассрочку?

Многие салоны предлагают купить машину в рассрочку, однако если внимательно прочитать условия договора, станет ясно, что речь всё-таки идёт об автокредите, который предлагается на особых основаниях. По закону сам автосалон займы выдавать не может, а продавать машины в рассрочку ему просто невыгодно и небезопасно.

Но есть выход – совместные программы банка и дилера, в результате которых клиенту действительно не придётся переплачивать за машину. Как работает такая схема?

Клиент покупает автомобиль в салоне и вносит за него первоначальный взнос. Оставшаяся часть стоимости становится долгом, который дилер переуступает банку-партнёру. Поскольку банк не может работать без прибыли, процентная ставка компенсируется за счёт скидки, которую салон делает клиенту.

В итоге покупатель действительно оплачивает только стоимость автомобиля без процентов, банк приобретает новых клиентов по стандартным кредитным договорам, а салон благодаря небольшим убыткам на выплату процентов значительно увеличивает продажи.

Такая сделка не является рассрочкой в полной мере, так как при ней будут действовать все дополнительные признаки автокредитования: потребуется страховой полис КАСКО на период выплаты займа, необходимо будет оформить договор залога, и до конца выплат машина будет являться гарантией своевременного погашения займа. Однако есть и отличия. Рассрочка машины позволяет получить кредит на специальных условиях:

- Потребуется оформлять намного меньше документов. Иногда по таким кредитам не нужны справки о доходах, а заявки чаще всего рассматриваются очень быстро. Поскольку и салон, и банк тоже заинтересованы в заключении сделки, получить машину в рассрочку будет проще, чем по классическому автокредиту.

- Такие программы обычно выдаются на очень маленький срок кредитования. Это 1 год, максимум 2-3 года, и за этот период клиент должен рассчитаться с займом.

С одной стороны, это позволит быстрее перевести машину в собственность и забыть о претензиях банка. С другой – потребуются крупные ежемесячные взносы, особенно если покупается дорогой автомобиль.

- Как правило, требуется крупный первоначальный взнос, достигающий половины стоимости. Купить машину в рассрочку без первого взноса практически невозможно, ни одна кредитная организация не согласится на такой риск. Не все могут позволить сразу внести такую большую сумму, поэтому рассрочка в автосалонах доступа не каждому клиенту.

Таким образом, что такое машина в рассрочку? Чаще всего, если вы обращаетесь в автосалон, речь идёт об автокредите на специальных условиях, который позволит обойтись без переплаты за сам автомобиль.

Однако он всё равно оформляется через банк, поэтому на покупателя налагаются те же обязанности, что и на обычного получателя автокредита. ПТС до конца выплат останется в банке, а не в салоне.

Кроме того, машина в рассрочку далеко не всегда оказывается безусловно выгодной покупкой. Салон тоже не хочет терять прибыль от продаж, поэтому он просто изначально увеличивает стоимость автомобиля, закладывая в стоимость свои траты на оплату банковского кредита. Проверить эту уловку легко: посмотрите на официальных сайтах, сколько будет стоить такая же модель, покупаемая за наличные.

Разница и станет прибылью дилера, при том что банк тоже не потеряет свою выгоду. Больше всех в итоге придётся платить клиенту, который будет уверен, что получает выгодный беспроцентный автокредит.

Можно ли обойтись вообще без банка при покупке в рассрочку?

Объявления «Куплю машину в рассрочку» обычно предполагают поиск продавца, готового просто разбить выплаты за машину на несколько частей без привлечения дополнительных организаций. Обычно это касается подержанного транспорта, который приобретается у частных лиц. Найти продавца, готового на рассрочку не так просто, потому что сделка будет очень рискованной.

Однако между собой договариваются друзья, родственники, соседи, и в этом случае можно говорить об истинной рассрочке безо всяких наценок. Чтобы сделка состоялась, важно следующее:

- Необходимо обязательное оформление договора, в котором подробно расписываются условия оплаты: сроки выплат, размер первого взноса, штрафы за просрочки. Желательно заверить договор у нотариуса.

- Каждая выплата должна сопровождаться выдачей расписки, подтверждающей факт оплаты. Даже если договор заключен между близкими людьми, лучше фиксировать все этапы на бумаге во избежание дальнейших конфликтов.

- В договоре прописывается порядок выплат и ответственности сторон, если машина будет повреждена в ДТП или угнана. Сделка признана состоявшейся сразу после подписания, и если машину, к примеру, угонят у нового владельца, взносы за неё платить всё равно придётся. Однако на практике в этом случае часто возникают конфликты, и очень часто рассмотрение сделки завершается в суде.

В противном случае можно остаться без машины, получив только малую часть причитающихся средств. Кроме того, нельзя пренебрегать никакими документами, иначе в итоге вы никак не сможете доказать свою правоту.

Требуется включить JavaScript или обновить плеер!

Просмотров: 20120

eavtokredit.ru

Как оформить покупку автомобиля в рассрочку по договору

Вы продаёте свой автомобиль и уже даже нашли желающего его купить? Но вот незадача — он не может сразу заплатить всю сумму! Что делать? Отказываться? Если вы продаёте свою машину по цене ниже рыночной, то лучше так и поступить. Найдётся другой желающий купить. А вот если человек согласен на выгодную для вас цену, то тут можно и подумать! Ведь есть ещё вариант рассрочки, то есть оплаты частями. В этой статье мы расскажем, как правильно продать транспортное средство, если покупатель не может предоставить всю сумму.

Продажа автомобиля таки образом может хранить множество подводных камней

Как продать авто в рассрочку — варианты

Существует несколько вариантов продажи машины, если недостаточно денег у человека, желающего её купить.

- По расписке

Суть варианта: оформляется расписка, в которой указывается, что покупатель передал продавцу такую-то сумму денег для покупки автомобиля. Оставшуюся часть он обязуется погасить в такие-то сроки (приводится график погашения задолженности). Очень желательно, чтобы в расписке была указана ответственность человека, покупающего ТС, при несвоевременном погашении задолженности (например, пеня за каждый день просрочки платежа). Взамен расписки владелец ТС оформляет на покупателя доверенность на право вождения этим ТС (но без права продажи) и передаёт ему техпаспорт и ключи от машины. Кстати, сейчас по законодательству транспортное средство можно передавать и без доверенности. После выплаты полной суммы составляется договор купли-продажи и техпаспорт переоформляется на нового владельца.

Риски для продавца

Самое главное — при угоне или ДТП получить компенсацию будет очень сложно. Всё же расписка — это не договор. У неё довольно ограниченная юридическая сила. Для нивелирования этого минуса необходимо, чтобы машина была застрахована по КАСКО. В любом случае, если попался недобросовестный покупатель, владельца ТС ожидают долгие судебные разбирательства.

Риски покупателя

Продавец в любой момент может потребовать вернуть его машину. Ведь юридически она ему принадлежит.

- По договору займа

Суть варианта: Оформляется договор займа на сумму, эквивалентную стоимости авто (с учётом внесения первого взноса). Одновременно оформляется договор купли-продажи автомобиля и залога (вторая сторона сразу закладывает только что купленное авто и при непогашении займа оно вновь возвращается к прежнему хозяину).

Риски для продавца

Как показывает российская практика, забрать залог из-за непогашения займа бывает очень трудно. Кроме того, так как все документы на машину будут оформлены на покупателя (в т. ч. и техпаспорт), он может просто на нём скрыться или продать.

Риски для покупателя

Бывший владелец ТС может потребовать у нынешнего владельца досрочного погашения займа, если предмет залога будет сильно повреждён в ДТП или угнан (это предусмотрено российским законодательством).

- По договору купли-продажи

Суть варианта: оформляется договор купли-продажи автомобиля в рассрочку, то есть в этом документе указывается первый взнос, а также график погашения задолженности. Также желательно, как и в первом варианте, указать ответственность покупателя при несоблюдении графика погашения задолженности. Тогда на нового владельца машины оформляется техпаспорт с пометкой «В рассрочку» и он не сможет продать ТС, пока полностью не расплатиться с бывшим владельцем и не переоформит техпаспорт.

Риски для продавца

При отказе погашать задолженность необходимо ввязываться в длительное судебное разбирательство.

Риски для покупателя

Никаких.

Как оформить авто в случае покупки в рассрочку лучше всего

Вначале будем смотреть на вышеприведённые варианты с точки зрения продавца. Все три варианты предполагают судебные разбирательства при нарушении покупающей стороны своих обязательств. Сколько могут длиться у нас в стране судебные дела, и сколько это будет стоить нервов, мы знаем. Поэтому продавая ТС в рассрочку, очень ответственно подойдите к этому решению. Максимально соберите информацию о человеке, которому вы решили так продать своего железного коня. А если он с другого города, то мы бы вообще не рекомендовали продажу машину таким способом, каким бы заманчивым ни казался вам этот вариант. Но если выбирать из трёх зол меньшее, мы бы рекомендовали остановиться всё же на расписке. По той простой причине, что пока покупатель полностью не расплатится со второй стороной, он не сможет на себя оформить ТС. А это весомый стимул выполнить свои обязательства.

С точки зрения покупающей стороны лучший вариант — второй. При нём он получает техпаспорт без всяких пометок и вправе полностью распоряжаться автомобилем.

Всегда следует помнить о дополнительных расходах на оформление документов

Также следует понимать, что покупка ТС в рассрочку — это дополнительные расходы на оформление документов. При первом варианте — это нотариальное заверение расписки плюс возможные расходы на фиксацию платежей по задолженности. При втором варианте — нотариальное оформление договоров займа и залога. И опять же возможные расходы на фиксацию платежей по задолженности. При третьем варианте — переоформление техпаспорта и та же фиксация платежей.

Итак, в этой статье мы рассмотрели все возможные варианты, как продать машину в рассрочку. Показали их слабые места. На каком варианте остановиться — решать вам.

365cars.ru

Как купить автомобиль в рассрочку

Для одних стать обладателем «железного коня» – это жизненная необходимость, для других – просто заветная мечта. Складываются разные жизненные ситуации, и, к сожалению, не всегда в нашу пользу. Как же поступить, если приверженность к комфорту или жажда скорости все же берут верх над реальными возможностями и финансовым достатком?

Покупка авто в рассрочку стала очень популярной

Автомобильные салоны предлагают своим клиентам купить автомобиль в рассрочку. Многих прельщают отсутствие процентной ставки, а также доступность ее получения. Эта услуга приобретает все большую популярность среди населения. Но на самом ли деле это выгодная сделка?

Юридическая сторона вопроса, или в чем же здесь смысл?

Давайте разберем саму процедуру приобретения авто с отсрочкой платежа. Весь комплекс услуг, который сопровождает сделку, называется факторинг. Именно в этом понятии и кроются все нюансы этой торговой операции. В факторинге всегда есть 3 стороны: банк, поставщик товара (в нашем случае автосалон) и покупатель в лице будущего автовладельца. По сути, поставщик просто уступает ваш долг банку, а вы, в свою очередь, выплачиваете определенный период времени долг. Все это выглядит привлекательно и просто. Но на чем же делают выгоду другие две другие стороны, участвующие в сделке?

Финансовая сторона вопроса: кто все-таки «на коне»?

Стоит отметить, что банк, рассчитываясь за уже настоящего автовладельца, выплачивает предприимчивому продавцу авто не полную стоимость покупки, так как для таких случаев предусмотрен некоторый дисконт, который бы не был доступен, как вы уже догадались, покупателю с более хорошим финансовым положением. Величина этого дисконта и есть выгода банка.

В идеальном случае банк получает выгоду, а вы становитесь владельцем нового авто

Купить автомобиль в рассрочку сегодня для многих стало обыденным делом. Это быстро, доступно и просто. Статистика не врет: за 3 года количество таких сделок выросло почти в 4 раза. Соответственно, продажа автомобиля в рассрочку увеличила спрос и цены на столь желанный товар. Это и компенсирует скидку, которую автосалоны дают банку.

Теперь стало все понятно. Но стоит заметить, что сейчас мы рассмотрели наилучший вариант развития событий: банк и салон получили выгоду, а вы стали счастливым обладателем машины, за которую еще только придется заплатить.

Как оформить на бумаге

Ведь, как известно, «что написано пером, то не вырубишь топором». В предвкушении поездки на новеньком автомобиле многие покупатели теряют остатки своей бдительности и начинают подписывать все документы, которые ему подсовывают предприимчивые продавцы. В лучшем случае через пару дней они решат-таки прочитать договор, возможно, чтобы просто еще раз уточнить дату платежа. Вот тут-то и вылезет наружу вся правда.

Практически всегда в договорах с кредитными организациями существуют еле заметные сноски, в которых и таится то, что может загнать клиента в долговую яму. В таких сносках говорится о том, что же будет, если очередной платеж будет просрочен. Иногда это может быть пеня. Не так страшно, но все же неприятно, согласитесь? А иногда благодаря однодневной просрочке вы станете счастливым обладателем самого обыкновенного кредита в 18% годовых. Не имеют права? Вовсе нет, оплошность допустили сами, а банк все условия прописал, вот, черным по белому! А вы ознакомились, согласились и даже подпись поставили.

Обязательно изучите условия договора

Бывает и такое. Но не стоит все-таки унывать. Мы просто рассмотрели два варианта развития событий: хороший и не очень. А как уж там получится, зависит только от вас.

Если все обдумали и решились

В таком случае необходимо понять, есть ли у вас вообще возможность купить автомобиль в рассрочку. Существуют некоторые условия, которые в обязательном порядке должны быть соблюдены для заключения договора рассрочки купли/продажи автомобиля. Кредитор должен обладать следующими характеристиками:

- Гражданин страны с постоянной регистрацией.

- Старше 21 года.

- Стабильная работа со стажем от полугода.

- Возможность оформить полное страхование автомобиля по КАСКО.

- Наличие первоначального взноса, который составит не менее 30% от стоимости авто.

Выше перечислены лишь главные условия сделки, дополнительно могут потребоваться справки с места работы, трудовая книжка или заграничный паспорт.

Если с этим не возникает проблем, вы уверены в своем будущем доходе, твердо стоите на ногах и ясно мыслите, то почему бы просто не дать своей мечте шанс осуществиться. Дерзайте, будьте внимательны и осторожны, и все обязательно получится!

365cars.ru

Рассрочка на автомобиль от частного лица: тонкости оформления

Содержание:- Принципы предоставления рассрочки на автомобиль

- Как можно получить машину в рассрочку?

- Как должна быть оформлена сделка?

- Видео обзор Renault Clio RS

Очень немногим покупателям авто хочется связываться с коммерческими банками и в течение нескольких лет выплачивать крупные суммы за автомобиль по банковскому кредиту. Что делать, если нужно купить подержанный отечественный автомобиль, выпущенный, к примеру, 10 лет назад? Ни один банк не согласится на кредитование сделки, однако у клиента есть возможность купить авто в рассрочку у частного лица. Как проходит такая сделка?

Принципы предоставления рассрочки на автомобиль

Закон не запрещает частным лицам оформлять между собой договор купли-продажи, оплата по которому будет проводиться не один раз, а частями. Но в этом случае есть свои юридические тонкости, которые очень важны для участников вторичного автомобильного рынка.

Купить автомобиль в рассрочку у частного лица возможно нечасто – такая сделка всегда подразумевает высокую степень доверия между участниками сделки: чаще всего она заключается между родственниками, друзьями, соседями по гаражу и т. д. Особенности рассрочки на машину и её отличия от автокредита:

- Машина в рассрочку от частного лица хороший вариант, так как с его помощью можно приобрести машину без процентов, комиссий и любых дополнительных платежей. Если человек приобретает давно выпущенный отечественный автомобиль, стоить такая покупка будет недорого, и банковские программы будут в любом случае недоступными. Рассрочка на автомобиль от частного лица может обойтись вообще без переплаты, и окажется выгодной для покупателя.

- Найти продавца, предлагающего авто в рассрочку от частного лица, чаще всего проблематично из-за низкой надёжности сделки. Банк может контролировать заёмщика, а вот частному продавцу найти покупателя-неплательщика намного сложнее.

Из-за этого рассрочка чаще всего предоставляется на очень небольшой срок. Возможная схема расчёта – половина суммы сразу и ещё половина в течение следующего полугода.

- При такой сделке обычно не возникает вопрос со страховкой, так как ни одна страховая компания не будет работать с устаревшим автомобилем из-за его низкой стоимости и частых возможных поломок. Покупателя это избавляет от серьёзных расходов, но продавец рискует ещё сильнее: машина может быть угнана или разбита, и тогда ещё неизвестно, удастся ли получить у покупателя остаток суммы.

- Купить машину в рассрочку от частного лица, как и при автокредите, необходимо с обязательным составлением договора, в котором будут подробно расписаны все условия. Даже если вы предлагаете машину хорошему знакомому, нужно оформить все формальности, ведь жизнь непредсказуема. Договор – документ, имеющий юридическую силу, поэтому с его помощью можно будет восстановить справедливость, если что-то пойдёт не так.

Как можно получить машину в рассрочку?

Возможно несколько вариантов оформления рассрочки: получение беспроцентного партнёрского автокредита в автосалоне тоже можно отчасти сравнить с рассрочкой, так как в обоих случаях не будет лишней переплаты. Но банк обязательно потребует оформление страхового договора, а при частной сделке этот вопрос решается между продавцом и покупателем.

Важно определиться, у кого в собственности окажется автомобиль после подписания договора: если он будет продолжать числиться в собственности продавца до последней выплаты, уместнее говорить не о покупке в рассрочку, а об аренде с правом выкупа. Для продавца такой вариант надёжнее, но ему придётся самому выплачивать транспортный налог до момента завершения сделки. Покупатель же рискует потерять машину даже тогда, когда большая часть суммы уже выплачена: любая ссора может привести к разрыву договора, и тогда владелец просто заберёт автомобиль назад.

Есть и другой вариант сделки - купить авто в рассрочку от частного лица, при этом машина сразу переходит в собственность. В этом случае рискует продавец, так как если покупатель перестанет платить, помочь может только обращение в суд, и неизвестно, когда продавец вернёт свои деньги.

Как должна быть оформлена сделка?

Важнейший документ, помогающий правильно обозначить отношения сторон – договор купли-продажи, в котором будут прописаны все условия такой сделки. Чтобы купить машину в рассрочку у частного лица, в договоре необходимо отразить следующие положения:

- Размер первоначального взноса. Обычно это половина или хотя бы четверть стоимости транспортного средства.

- Сроки рассрочки. Это может быть полгода, год и т. д., необходимо обозначить, какую сумму по контракту должен будет передавать покупатель продавцу. Ежемесячная выплата должна быть посильной: обычно такой договор заключают близко знакомые люди, поэтому нужно совместно посчитать, какие суммы и сроки окажутся реальными.

- Условия пользования машиной, вопросы выплат при авариях или при угоне.

- Штрафы за нарушение договора и просрочку выплат. Должно быть подробно расписано, при каких условиях сделка может быть признана аннулированной, и покупатель сможет вернуть деньги.

Экземпляры договора остаются у продавца и покупателя, кроме того, один экземпляр передаётся в МРЭО. Новый владелец должен перерегистрировать машину на себя, а после этого по графику погашать долг перед продавцом.

При таких сделках нередки конфликтные ситуации, поэтому необходимо хранить отчётность. После каждого взноса пишется расписка, а все споры должны решаться как можно быстрее.

Требуется включить JavaScript или обновить плеер!

Просмотров: 41342

eavtokredit.ru