Чем лизинг отличается от кредита для физических лиц

Лизинг для физических лиц: что это такое и чем отличается от кредита

Понятия лизинга и кредита

Оба этих финансовых продукта позволяют человеку начать пользоваться имуществом до его полной оплаты. Но они имеют и немало отличий.

Кредит – это получение от банковской организации денежных средств на покупку определенного имущества с последующей выплатой долга с учетом процентов в течение установленного договором срока. Человек сначала подает заявку, собирает необходимый пакет документов и при одобрении со стороны банка получает определенную сумму. Затем самолично приобретает имущество, оформляет страховки и производит другие действия согласно кредитному договору.

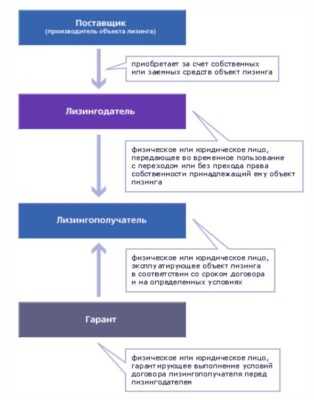

А лизинг – это несколько иное. По-другому его можно назвать финансовой арендой. Заключая такой договор, человек получает не деньги, а имущество во временное владение и пользование на определенный срок, в течение которого он осуществляет выплаты за него с учетом финансовой компенсации лизинговой организации.

По договору лизинга можно получить имущество во временное владение

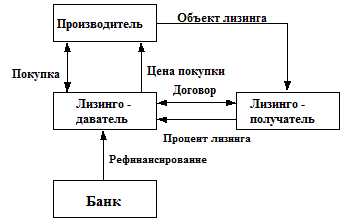

Приобретение имущества, оформление всех документов на него, страхование и некоторые другие действия – все это берет на себя лизингодатель. Он является посредником между продавцом и непосредственно покупателем.

Лизинговые компании обычно могут предложить клиенту на выбор несколько программ финансовой аренды. Но все они условно делятся на две группы:

- с последующим правом выкупа имущества;

- лизинг без права выкупа.

Внимание! Решая при выборе финансового инструмента, какой из них больше подойдет в конкретной ситуации, необходимо предварительно ознакомиться с их отличием друг от друга, прояснить все плюсы и минусы каждого из них, а также оценить общую выгоду этих продуктов в том или ином случае.

Чем лизинг отличается от кредита?

Если для организаций и частных лиц, которые занимаются индивидуальной предпринимательской деятельностью, услуги приобретения имущества в лизинг были доступны уже достаточно давно, то для населения это стало возможным лишь с 2011 года. И чаще на заключении лизингового договора физические лица останавливаются в случае приобретения автотранспортных средств. Отличия лизингового и кредитного договора достаточно существенны. Эти финансовые инструменты привлечения заемных средств отличаются следующим:

- порядком приобретения имущества;

- оформлением приобретаемого имущества в собственность клиента;

- вопросами страхования и оформления различных документов;

- возможностями приобретения того или иного имущества.

Совет. Оба этих дополнительных источника финансирования, как кредит, так и лизинг, обладают одним существенным для физического лица недостатком – необходимостью значительной итоговой переплаты. Поэтому, необходимо внимательно отнестись не только к выбору подходящего финансового инструмента, но и к заключению соответствующего договора с учетом максимальной выгоды для себя, а также и вопросов безопасности, чтобы случайно не согласиться с кабальными условиями.

Лизинг и кредит: отличия

При заключении лизингового договора компания, предоставляющая подобные услуги, осуществляет поиск требуемого объекта самостоятельно, что особенно выгодно в случае, когда определенная техника или что-либо иное отсутствует в прямой продаже в нашей стране. Затем лизинговая организация приобретает на свои средства объект договора у продавца для клиента и передает его ему в аренду.

Внимательно выбирайте кредитующую организацию

Собственность на имущество, в отличие от кредитных отношений, на время действия договора остается за компанией, а с его окончанием может быть переоформлена на покупателя с выплатой последнего по сроку платежа и выкупной стоимости. Но приобретение без права выкупа с возвратом объекта лизинга по окончании срока договора тоже достаточно востребовано. Это удобно в тех случаях, когда имущество было нужно лишь на определенный промежуток времени.

Страхование имущества, его регистрация в государственных органах при необходимости, оформление требующейся документации и некоторые другие моменты производится лизинговой компанией. В период действия договора эти вопросы покупателя не касаются. Но предметом договора лизинга может стать не любое имущество. Финансовая аренда не распространяется на земельные участки или природные объекты. Это тоже следует иметь в виду при выборе способа заимствования средств.

Лизинг и кредит имеют значительные отличия. Выбирая подходящий финансовый инструмент для покупки дорогостоящего имущества, нужно смотреть, какой из них наиболее выгоден и удобен для оформления в зависимости от конкретной ситуации и приобретаемого объекта.

Автолизинг для физических лиц: видео

kakhack.ru

Чем отличается лизинг от кредита

Содержание материала

Чем отличается лизинг от кредита

Среди отечественных потребителей стремительно набирает популярность относительно новая финансовая услуга, известная как лизинг. Чаще всего в лизинг покупают автомобили. Для лучшего понимания сути предложения ознакомьтесь со сравнительной характеристикой особенностей покупки транспортного средства в лизинг и традиционный кредит.

Основные сведения о лизинге

Лизинг

Лизинг работает по предельно простой схеме: клиент получает транспортное средство в длительную аренду с правом дальнейшего выкупа. То есть лизинг является своего рода ипотекой на транспортное средство.

Механизм действия следующий: клиент берет интересующий его предмет в лизинг и регулярно вносит установленную владельцем арендную плату в счет дальнейшего выкупа. За арендодателем сохраняется право проверки порядка использования его собственности. В случае если арендатор нарушает условия договора, предмет аренды может быть изъят. То есть до момента полного закрытия лизинга клиент не является владельцем вещи.

Схема лизинга

Однако и арендой в традиционном смысле лизинг не является. Отличия становятся заметны еще на этапе оформления договора. Простой договор аренды может быть заключен на любое время, лизинг же (за исключением т.н. оперативного лизинга) оформляется на срок, примерно соответствующий 50%-й амортизации вещи по моральному износу. Только при таких условиях сотрудничества кредитодатель остается в выигрыше. Ориентироваться же на физический износ не имеет смысла: продать бывшую в употреблении вещь с сохранением выгоды невозможно.

Как распоряжаться предметом аренды по истечению срока договора решает в большинстве ситуаций клиент. При желании он может выкупить вещь по остаточной стоимости и стать законным собственником предмета либо же вернуть его кредитору и уже тот будет распоряжаться предметом лизинга на свое усмотрение.

Преимущества и недостатки лизинга

Лизинг и кредит: общие моменты

Общие моменты между лизингом и обыкновенным кредитом ограничиваются платностью, срочностью и возвратностью обоих предложений.

В процессе эксплуатации предмет лизинга исчерпывает больший процент своей рыночной цены. Ввиду этого, выкупная доля изначально закладывается в арендную плату. Эта же доля гарантирует возвратность: в случае если арендатор захочет стать собственником предмета, изначальный владелец при любых обстоятельствах получит начальную стоимость вещи и некоторый заработок сверху.

Различия между автокредитом и лизингом

Сравнение лизинга и кредита

Лизингом называются взаимоотношения между дателем и получателем предмета лизинга, на основании которых компания покупает некоторую вещь за собственные средства и передает ее лизингополучателю в личную эксплуатацию за установленное вознаграждение.

Получатель лизинга владеет вещью в течение времени, установленного контрактом, и отчисляет вознаграждение в пользу фирмы с утвержденной периодичностью.

Оперативный лизинг

Отдельного рассмотрения заслуживает программа оперативного лизинга. Ее ключевыми особенностями являются:

- сравнительно краткий срок действия контракта (обычно не более трех лет), благодаря чему полный износ предмета лизинга исключается;

- кредитор не покрывает свои затраты на покупку, обслуживание и амортизацию имущества с одного договора;

- у получателя, как правило, нет права на выкуп вещи в будущем;

- за получателем остается право расторжения контракта в любое время.

Ответственность за порчу имущества либо его утерю обычно несет лизингодатель.

Традиционный же кредит является целевым займом, выдаваемым банком клиенту на утвержденных контрактом условиях. Средства на покупку не выдаются заемщику лично: банк перечисляет их в пользу продавца.

Лизинг. Схема

Среди ключевых особенностей целевого автомобильного кредита следует выделить следующие моменты:

- транспортное средство сразу переходит в собственность клиента;

- риски в отношении поломки, угона и потери предмета кредита несет заемщик;

- банк получает прибыль в виде процентов, уплачиваемых клиентом. Как правило, в течение первых нескольких месяцев (иногда лет) клиент выплачивает исключительно проценты по кредиту, а основной долг, при этом, практически не снижается. Банки идут на это с целью получения максимальной прибыли в случае, если клиент решит погасить кредит раньше срока.

Транспортное средство сразу переходит в собственность клиента

Среди ключевых различий между лизингом и обычным автокредитом необходимо выделить следующее:

- кредиты могут выдавать исключительно банки. Право предоставлять лизинг есть у физических лиц и специализированных фирм;

- собственником лизингового транспортного средства остается лизингодатель. При оформлении же автокредита машина становится личной собственностью клиента сразу;

- условия договора автокредитования, как правило, обязывают клиента покупать полное КАСКО за личные средства. В случае же с лизингом затраты по страхованию несет лизингодатель. Аналогично обстоит ситуация и в отношении ремонта и технического обслуживания транспортного средства.

Главное же различие между лизингом и автокредитом заключается в сути данных договоров. Цель автокредита – выкуп транспортного средства с его освобождением от залоговых обременений. Задачи же лизинга сводятся к максимально возможному извлечению полезных характеристик транспортного средства и уменьшению расходов на его эксплуатацию.

Расчет расходов по кредиту и лизингу, пример

Преимущества лизинга перед автокредитом

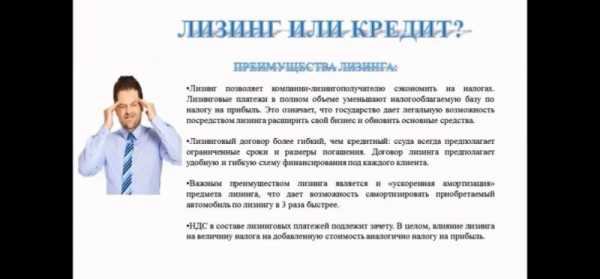

Оформляя лизинг, клиент получает следующие преимущества:

- возможность сэкономить на налогах;

- отсутствие необходимости дополнительного залогового обеспечения;

- более лояльное отношение со стороны кредитора;

- большой перечень дополнительных услуг (бесплатная замена резины, масла, оплата технического обслуживания и т.д.).

Недостатки лизинга перед автокредитом

Недостатки лизинга перед автокредитом

Кроме преимуществ, лизинг имеет несколько весомых недостатков перед традиционным автокредитом, которые тоже нужно обязательно принимать во внимание на этапе выбора способа финансирования.

Первый недостаток – лизингополучатель не становится собственником предмета кредитования. Получателю разрешается пользоваться имуществом на протяжении действия договора, однако владельцем вещи он не является. Любого рода действия по отношению к имуществу должны предварительно согласовываться с фирмой-собственником.

При нарушении установленных условий эксплуатации вещи и прочих положений договора, владелец имеет право отозвать предмет лизинга.

Помимо этого, у лизингополучателя нет права предоставлять вещь как залог при оформлении иных кредитов.

Второй большой минус – на вещь, оформленную в собственность по лизингу, могут налагаться взыскания по обязательствам фирмы.

На вещь, оформленную в собственность по лизингу, могут налагаться взыскания по обязательствам фирмы

Юридически собственником имущества остается лизингодатель. При желании он может применить его, к примеру, в качестве залога при оформлении кредита на свои нужды

Если у лизинговой фирмы появятся денежные трудности, у кредиторов будут все законные полномочия для обращения в суд с иском об изъятии предмета, представленного в качестве залога по договору кредитования. Одновременно с этим вещь будет обременена лизинговым контрактом, в соответствии с которым за лизингополучателем сохранится формальное право эксплуатации имущества, но при таких обстоятельствах его использование будет существенно затруднено.

Поэтому при подписании контракта лизинга нужно не только изучать продиктованные положения договора, но и обращать отдельное внимание на надежность и стабильность лизингодателя.

Третий значительный недостаток – платежи по лизинговому договору облагаются НДС. Для сравнения: выплаты по стандартному автокредиту такому налогообложению не подлежат. Данный факт не создаст никаких проблем, если получатель лизинга и так платит НДС и может предъявить уплаченный своевременно налог к зачету.

Если же получатель лизинга освобожден от обязательств по уплате НДС (к примеру, если он физическое лицо, либо же работает по упрощенной схеме налогообложения и т.п.), из-за НДС, уплаченного в зачете лизинговых платежей, расходы увеличатся.

Ввиду всего вышесказанного у лизинга, как варианта финансирования инвестиций, есть ряд преимуществ и слабых сторон, значимость которых необходимо оценивать индивидуально для клиента и конкретной сделки.

Изучив особенности финансовых продуктов, можно подвести итоги и сделать вывод о том, какая программа является более выгодной для обычного потребителя.

Сравнение лизинга и кредита

Что же лучше?

Лизинг считается выигрышнее, чем автокредит, по ряду причин.

Что же лучше?

- Во-первых, при оформлении лизинга на кредитную историю клиента, как правило, никто не обращает внимания. Также лизинговые компании обычно не требуют от клиента справок о доходах, поэтому данный метод отлично подходит получателям «серой» зарплаты.

- Во-вторых, лизинговые компании дают ответ на заявку клиента в течение нескольких рабочих дней. Для сравнения: банки могут заниматься рассмотрением заявки о выдаче ссуды на покупку транспортного средства в течение нескольких недель.

- В-третьих, получателю лизинга не нужно брать на себя обязательства по оформлению автостраховки и постановке транспортного средства на учет.

- В-четвертых, автовладелец защищен от разного рода убытков и прочих непредвиденных обстоятельств, т.к. все финансовые риски и обременения лежат на лизингодателе.

При прочих равных обстоятельствах оперативный лизинг является более выигрышным вариантом приобретения транспортного средства по сравнению со стандартным автокредитом. Лизинг позволяет сэкономить время на оформлении разного рода документов и избавляет от затрат на страховку, обслуживание автомобиля, его ремонт и т.д.

Лизинг позволяет сэкономить время на оформлении разного рода документов и избавляет от затрат на страховку, обслуживание автомобиля, его ремонт

Таким образом, лизинг – это лучшее решение для всех, кто хочет получить в свое распоряжение автомобиль, не обременяя себя при этом денежными рисками и убытками.

| Аванс | от 0% |

| Срок автолизинга | от 12 до 36 мес. |

| Ежемесячные платежи | Равные или убывающие |

| Балансодержатель | Лизингодатель или лизингополучатель |

| Передача автомобиля в субаренду третьим лицам | Возможно |

| Финансовые документы | Обязательны |

| Предмет лизинга | Легковые автомобили |

| Юни Кредит Банк | 18,9% | Сумма от 100 000 до 2 000 000 руб.Срок до 7 лет.Подтв. не требуется, в своб. ф., 2-НДФЛ |

| ВТБ24 | 19,9% | Сумма от 140 000 до 5 000 000 руб.Срок от 1 года до 7 лет. Подтв. в своб. ф., 2-НДФЛ, 3-НДФЛ |

| РоссельхозБанк | 19 – 24% | Сумма от 100 000 до 3 000 000 руб.Срок от 1 месяца до 5 лет.Подтв. по ф. банка, 2-НДФЛ |

| Росбанк | 22,8 – 24,3% | Сумма от 60 000 до 5 000 000 руб.Срок от 6 месяцев до 5 лет.Подтв. не требуется, по ф. банка, 2-НДФЛ, 3-НДФЛ |

| Альфа-банк | 25,99 – 26,49% | Сумма от 112 000 до 3 000 000 руб.Срок от 1 года до 3 лет. Подтв. в своб. ф., по ф. банка, 2-НДФЛ |

bank-explorer.ru

особенности, преимущества и отзывы :: SYL.ru

С развитием сфер деятельности порождает разнообразие денежных ресурсов, необходимых для ведения деятельности. Это коснулось также сектора кредитования. Наряду с традиционным кредитом на рынке появился такой источник пополнения средств, как лизинг. Оба банковских продукта используются для временного удовлетворения потребности в заемных средствах. Так чем отличается кредит от лизинга?

Термины

Лизинг представляет собой договорную процедуру, при которой лизинговая компания приобретает в собственность у конкретного продавца имущество и передает его во временное пользование клиенту. После погашения стоимости актива и комиссии кредитора право собственности на актив может быть передано клиенту. Этот пункт должен быть прописан в договоре. В независимости от того, выкупит клиент имущество или нет, лизинговая компания в течение всего срока действия договора несет ответственность за объект.

Кредит – это займ, который банк предоставляет для покупки конкретного актива. Чаще всего приобретаемое имущество является залогом по сделке.

Рассмотрим детальнее, что схожего, чем отличается лизинг от кредита? Что выгоднее для предприятий и физических лиц?

Общие черты

Кредит, как и лизинг, характеризуются такими критериями, как срочность, платность и возвратность. В обоих случаях происходит погашение ссуды путем возврата средств кредитору. Деньги предоставляются на конкретный срок и за определенную плату. Погашение задолженности позже указанного срока является нарушением условий договора.

Чем отличается лизинг от кредита: простым языком

Сравнивать оба банковских продукта имеет смысл только при покупке дорогостоящего актива, например, автомобиля, оборудования или недвижимости. Сама суть лизинга заключается в том, что банк или компания приобретает по требованию клиента определенный актив, а затем передает его во временное пользование клиенту. Поэтому рассматривать лизинг для пополнения оборотных средств организации не имеет смысла.

Вообще клиентами лизинговых компаний чаще являются организации или ИП, а не физические лица. Потребность в данном продукте возникает, когда предприниматель хочет приобрести дорогое оборудование, транспортное средство или недвижимость, но ему не хватает собственных средств. Тогда он обращается в компанию, которая приобретает это оборудование, а затем сдает его в аренду. Клиент обязуется поэтапно выплачивать стоимость актива и проценты компании.

Кредит является более привлекательным для потребителя. Имущество сразу переходит в собственность клиента. Погашать сумму займа с процентами все таки придется, но для этого у клиента есть от 5 (автокредит) до 30 лет (ипотека). Да и переплата по целевому кредиту будет меньше, чем по лизингу.

Чем лизинг отличается от кредита для физических лиц? Так же как и в случае с кредитованием предпринимателей, основным фактором является способ использования имущества. В случае с лизингом речь идет только о временном пользовании с возможностью последующего выкупа актива. В периоды роста процентных ставок спрос на лизинг увеличивается.

У физических лиц появляется возможность приобрести сельскохозяйственную технику, недвижимость, транспортное средство, не переплачивая большие суммы кредитору. В кризисные периоды лимиты предоставления заемных средств в банках занижаются.

Особенности для предпринимателей

Банковский кредит может направляться на пополнение любых как основных, так и оборотных средств. Лизинг можно использовать только в качестве основного капитала. Соответственно, договор оформляется на среднесрочный или долгосрочный период.

Купленный в рамках лизингового договора актив не отражается на балансе предприятия. Со всех вносимых в рамках договора платежей не взимается налог на прибыль. Эти затраты ложатся на текущие расходы компании. Так что экономия на налогах является еще одним преимуществом лизинга для предпринимателей.

Лизинг или кредит: чем отличаются? Что выгоднее?

Основное отличием между этими двумя продуктами заключается в том, что кредит всегда выдается в виде денежных средств. В то время как в лизинге идет речь о предоставлении имущества во временное пользование. Купленное в кредит имущество сразу отражается в балансе организации, а переданное на условиях лизинга - только после выкупа у лизингодателя и при условии, что этот пункт прописан в договоре.

Еще чем отличается кредит от лизинга? Преимущество лизинга заключается в том, что для его оформления чаще всего не требуется залог. В редких случаях банк может запросить небольшой процент от суммы сделки. Кредит предоставляется под залог купленного или любого другого имущества. Причем его стоимость может в несколько раз превышать объем кредита. Это вызывает массу проблем у представителей малого и среднего бизнеса.

Для кредитора более выгодным является договор лизинга. У арендатора появляется больше свободы действий в отношении объекта сделки. Затраты на обслуживание имущества могут быть включены в ежемесячную плату. В случае с кредитом клиенту приходится самостоятельно искать средства для оплаты страховки, налогов и госпошлины.

Подвиды лизинга

Ранее уже говорилось, что условиями договора может быть предусмотрена возможность выкупа актива. Но возвратный лизинг может работать и по другой схеме. Например, предприятие продает часть оборудования лизинговой компании, а затем забирает его обратно на условиях финансовой аренды. Лизингодатель выплачивает аванс (примерно 30% от стоимости) и ежемесячные платежи. По завершении срока действия договора имущество снова становится собственностью организации.

Договор заключается обычно на срок до 5 лет. Суммы ежемесячных платежей зависят от стоимости оборудования и его ликвидности. Чем новее и более востребованный актив, тем меньше денег придется платить в качестве взноса.

Оформление

Еще чем отличается кредит от лизинга? Оформить договор аренды гораздо легче, чем взять кредит. Во втором случае клиенту нужно предоставить целый пакет документов, залог и гарантии. На тщательное изучение всех документов и кредитной истории клиента банк тратит минимум 2-3 недели. Только после этого выносится окончательное решение о выдаче займа.

Если финансовые показатели деятельности компании оставляют желать лучшего, то в кредите будет отказано. В тоже время получить имущество в аренду могут предприниматели, которые переживают временные финансовые трудности. В случае с лизингом решение принимается максимум за 5 дней.

Количество платежей

При подписании договора лизинга клиенту нужно будет внести авансовый и страховой платеж. При оформлении кредита клиенту дополнительно придется уплатить комиссию банка, процент за конвертацию валюты и услуги нотариуса. Вот, чем отличается лизинг от кредита. Автомобиля покупателю не видать, если в другие организации не доплатить дополнительные сборы. При его покупке в кредит нужно на этапе регистрации договора уплатить транспортный сбор, услуги по постановке ТС на учет в ГАИ.

Сроки

Еще чем отличается кредит от лизинга? В первом случае речь идет о более долгосрочном периоде финансирования сделки. Лизинг можно оформить на срок от одного до трех лет, в то время, как автокредит можно погашать 5 лет.

Резюме

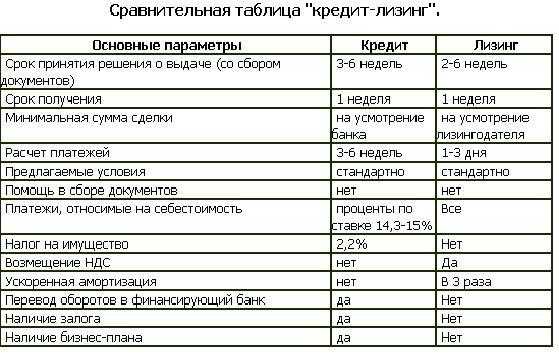

В таблице далее представлены основные критерии, по которым разнятся кредит и лизинг.

Показатель | Кредит | Лизинг |

Срок принятие решения | До трех недель | Сутки |

Количество платежей | 5 (погашение кредита, процентов, комиссия, страховой платеж, и др.) | Лизинговый платеж |

Средний срок действия договора | 5 год | 3 года |

Переговоры с продавцом | Самостоятельно | Через лизинговую компанию |

Минимальный срок работы клиента | 1 год | Без ограничений |

Залог | Обязательно | Не требуется |

Привязка к региону | Зависит от адреса клиента | Не требуется |

Привязка к банку | Долгосрочный кредит может оформить только действующий клиент банка. | Не требуется |

График погашения | Аннуитетными платежами. | Возможность создания индивидуального графика. |

Подписание | Договор кредита, купли-продажи, залога и страхования. | Договор лизинга и купли-продажи. |

Необходимость заверения документов | Есть | Нет |

Налогообложение | Погашение кредита осуществляется после уплаты налога. | Платежи относятся на себестоимость и освобождаются от налогооблажения. |

Вот, чем отличается кредит от лизинга.

www.syl.ru

Чем отличается кредит от лизинга? Преимущество лизинга

Зачем долгие годы копить деньги на транспортное средство, если можно быстро стать автовладельцем, оформив лизинг или кредит? В обоих случаях придется заключать договор с банком, оставлять имущество в качестве залога и платить проценты за пользование деньгами. Чем отличается кредит от лизинга?

Сущность

Кредит - это целевая ссуда, которая выдается на определенный срок с конкретными условиями. Клиент возвращает в банк денежную сумму с учетом процентов. Оформить услугу могут предприятия, граждане РФ и иностранцы, которые имеют регулярный доход на территории России. Отличие лизинга от кредита в том, что во втором случае имеет место аренда с правом выкупа. Банк приобретает и передает в пользование клиенту предмет сделки, который остается собственностью финансового учреждения до выполнения всех условий договора. Покупатель не учувствует в расчетах с продавцом. Вот, кратко, чем отличается кредит от лизинга.

История развития

В 80-е годы в России финансовая аренда применялась во внешнеторговых операциях при покупке оборудования. В частности, на таких условиях "Аэрофлот" приобрел европейские аэробусы. В 90-х стали образовываться первые компании: "Аэролизинг", "Росстанкоминструмент", "Лизингуголь", "Росагроснаб", которые существовали за счёт бюджетных средств. Для координации деятельности и защиты имущественных интересов участников в 1994 году появилась ассоциация "Рослизинг". На законодательном уровне операции стали регулироваться только, когда вступил в действие закон «О развитии лизинга в инвестиционной деятельности» и были внесены изменений в Гражданский кодекс.

Отличие лизинга от кредита

Для лучшего восприятия мы решили данные отличия представить в виде таблицы.

Характеристики | Кредит | Лизинг |

Срок принятия решения | 2-3 недели | 1 день |

Количество платежей | 5-10 | 1 |

Средний срок финансирования | 1 год | 3 года |

Переговоры с продавцом | Самостоятельно | Банк |

Минимальный срок деятельности клиента | 1 год | Нет ограничений |

Залог | Есть | Не обязателен |

Привязка к региону | Есть | Нет |

Отношение с банком к банку | Заемщик – постоянный клиент | Отсутствует |

Структура платежей | Аннуитетный платеж | Есть возможность создать индивидуальный график и изменения его при необходимости. |

Количество договоров для подписания | 4 (кредитный, договор залога, страхования, купли-продажи) | 2 (договор лизинга и купли-продажи) |

Нотариальное заверение документов | Есть | Нет |

Налог на прибыль | Погашение тела и процентов по кредиту осуществляется за счет чистой прибыли предприятия | Платежи относятся на себестоимость и не подлежат обложению налогом на прибыль |

Ключевое преимущество лизинга от кредита в том, что при небольших объемах операций сделку можно оформить без залога. Банки в любом случае потребуют гарантию возврата средств. Чаще всего стоимость залога в несколько раз превышает размер ссуды. Для небольших предприятий это становится большой проблемой. Банк не оформит сделку, пока не убедится в платежеспособности клиента. Положительное решение по лизингу можно получить даже с отрицательными финансовыми показателями.

Экономичность

Чем отличается кредит от лизинга для юридических лиц? Финансовая аренда помогает экономить время и деньги. Заявку на оформление сделки банк рассматривает в среднем пять рабочих дней, а затем принимает решение. Если оно положительное, то клиент подписывает договор лизинга и купли-продажи объекта. Кроме того, все выплаты относятся на себестоимость имущества.

С кредитом дело обстоит иначе. Для подачи заявки организации нужно собрать большой пакет документов, чтобы подтвердить свою платежеспособность, и составить бизнес-план. После этого банк тщательно исследует кредитную историю, объем активов и пассивов, наличие обеспечения и залога. После этого оформляются документы. Этот процесс занимает в среднем один месяц.

Финансирование

При оформлении лизинга клиент уплачивает авансовый и страховой платеж. В случае с кредитом дополнительно необходимо профинансировать комиссию банка за оформление сделки, конвертацию валюты, если оборудование закупается у иностранного контрагента, услуги нотариуса. Отличие лизинга от кредита для физических лиц в том, что финансовая аренда освобождает клиента от уплаты транспортного сбора и такой услуги, как регистрация в ГИБДД. Все эти затраты оплачивает компания, которая оформляет сделку. В будущем клиент компенсирует банку все расходы. Средний срок действия договора лизинга – три года.

Свобода выбора

В кредитной сделке клиент самостоятельно ищет продавца, подбирает объект (автомобиль, оборудование, квартиру), а затем обращается в банк за займом. Финансовое учреждение проводит плату, а заемщик затем погашает долг с учетом процентов. Проблема в том, что банки не всегда сотрудничают с компаниями, которые интересны покупателю. Например, клиент "ВТБ" желает оформить автокредит на покупку Honda, но финансовое учреждение может не сотрудничать с этим дилером. Ему придется либо искать другой автомобиль, либо оформлять услугу в ином банке. В случае с лизингом компания-посредник занимается поиском нужного объекта по требованиям заказчика. Она же осуществляет сделку купли-продажи. Затем объект передается во временное пользование клиенту. Вот чем отличается кредит от лизинга.

Право собственности

Рассмотрим этот пункт на примере покупке автомобиля. При оформлении кредита транспортное средство становится собственностью банка. Он же является залогом. В случае лизинга объект сделки переходит к заемщику только после выплаты всех платежей, а до этого остается в собственности компании. Еще чем отличается лизинг от кредита автомобиля? Всеми вопросами по страхованию объекта занимается компания-посредник. Некоторые банки выдают кредиты без КАСКО, но при этом увеличивают процентную ставку и первоначальный взнос (до 40 %).

Оба вида сделки предусматривает наличие предоплаты. Но если при оформлении автокредита достаточно внести 10-20% от сумм, то в случае с лизингом, чем больше первоначальный взнос, тем лучше. Банку не выгодно оформлять сделку на 50% стоимости авто. Компания-посредник может посчитать клиента не платежеспособным, если он может внести только 20-30% от стоимости машины. Вот, чем отличается лизинг от кредита на авто.

Процентные ставки

В зависимости от выбранной кредитной политики вознаграждение за денежные средства может рассчитываться от первоначальной или остаточной суммы. Чаще всего используется второй метод. Если проценты начисляются на первоначальную сумму, то переплата в два раза превышает объем кредита. Желающих оформлять займ на таких условиях мало.

Процентная ставка включает в себя плату за финансовые ресурсы, административные издержки, норму прибыли и покрытие рисков. Ее величину каждое финансовое учреждение рассчитывает самостоятельно в зависимости от межбанковского рынка, финансовых показателей компании, структуры займа.

Льготы бизнесу

Ранее уже говорилось, что лизинг помогает экономить средства. Все платежи могут погашаться в натуральной форме, то есть продукцией, которая изготавливается оборудованием, купленным на условиях финансовой аренды. Договор может предусматривать проведение дополнительных работ. Чем отличается кредит от лизинга, если предметом сделки выступает ОС, рассмотрено далее.

Характеристика | Кредит | Лизинг |

Вид амортизации | Стандартный способ | Допускается применение ускоренного метода, который уменьшает налог на прибыль |

Срок | 5–7 лет | В соответствии со сроком договора |

Налог на имущество | Нет льгот | В случае ускоренной амортизации имеет место экономия средств |

Учет на балансе | Клиента | По условия сделки: клиента или лизингодателя |

На затраты относится | Проценты | Все платежи |

Заемщики отмечают высокие таможенные пошлины на ввозимое оборудование, небольшое количество компаний-посредников, ограниченный ассортимент продукции, которую можно оформить на условиях финансовой аренды. Вот чем отличается лизинг от кредита.

Что выгоднее предприятиям и физическим лицам?

Услуга финансовой аренды доступна всем желающим. Но, благодаря наличию возможности уменьшить базу для расчета налога на имущество, лизинг выгоднее оформлять ИП и юрлицам. Обычные потребители могут приобретать товары в кредит. Это позволяет заранее планировать свои затраты, привлекать созаемщиков, поручителей.

Пример

Отличие лизинга от кредита и аренды в том, что предметом сделки является конкретный предмет, который клиент может выкупить. Только после погашение остаточной стоимости он переходит в собственность заемщика. Если клиент не хочет в будущем использовать предмет (оборудование, транспортное средство и т. д.), он должен заранее оформить услугу возвратного лизинга. Ее суть заключается в том, что по окончании действия договора заемщик предъявляет предмет сделки обратно банку. Но такая операция не выгодна клиенту.

Клиент хочет приобрести автомобиль Toyota Corolla за 690 тыс. руб. Типовые условия:

- Аванс – 20%, то есть 193,8 тыс. руб.

- Срок - 36 месяцев.

- Ставка – 15%.

- Расходы на ОСАГО, КАСКО, регистрацию ТС не входят в стоимость контракта. Клиент их оплачивает самостоятельно.

Автокредит | Лизинг | |

Стоимость ТС | 690 тыс. руб. | |

% | 15 | Отсутствует (возвратный лизинг) |

Срок (мес.) | 36 | |

Аванс | 138 тыс. руб. | |

Тип платежей | аннуитетный | |

Ежемесячный платёж | 19 135 руб. | 11790 руб. |

Переплата по % | 135 тыс.руб. | Отсутствует (возвратный лизинг) |

Общая сумма выплат, тыс. руб. | 19 135*36 + 138 000 = 826 | 11,79*39+138 = 562,44 |

Залог | 0 | |

Страховка КАСКО | 86 тыс. руб. | |

ОСАГО | 5,5 тыс. руб. | |

Регистрация ТС в ГИБДД | 2 тыс. руб. | |

Транспортный налог | 4,27 руб. | |

Предварительный выкупной платёж | отсутствует | 441 тыс. руб. |

Расходы на приобретение | 826 000 руб. | 562,44+441 = 1033,44 тыс. руб. |

Ежемесячный платеж по возвратному лизингу на 7345 рубля меньше, чем по кредиту. При этом замщик по окончанию срока действия договора не получит права собственности на авто. Даже если ТС приобретается на условиях последующего выкупа, физическим лицам лучше оформлять автокредит. Тогда сумма всех расходов составит 826 тыс. руб.

fb.ru

Чем отличается лизинг от кредита автомобиля?

Добрый день, уважаемый читатель.

В этой статье речь пройдет про 2 варианта покупки автомобиля за заемные средства - лизинге и кредите. Покупка автомобиля в кредит в России имеет широкую популярность. Около половины автомобилей ежегодно покупаются в кредит. Лизинг распространен меньше и большинство автовладельцев вообще не имеет информации о данном варианте покупке.

В этой статье Вы узнаете:

Приступим.

Покупка автомобиля в кредит

Покупка автомобиля в кредит происходит по следующей схеме:

- Водитель выбирает автомобиль.

- Водитель согласует с банком условия кредита.

- Банк выдает деньги на покупку автомобиля водителю (обычно деньги не выдаются на руки, а переводятся непосредственно в автосалон).

- Водитель покупает автомобиль и становится его собственником. Однако кредитный договор предусматривает, что продать автомобиль до полного погашения долга водитель не может.

- Водитель занимается погашением долга перед банком. После выплаты кредита водитель получает автомобиль в полное распоряжение.

Покупка автомобиля в лизинг

Покупка автомобиля в лизинг происходит по другой схеме:

- Водитель выбирает автомобиль.

- Водитель согласует с лизинговой компанией условия лизинга (финансовой аренды).

- Лизинговая компания покупает автомобиль и становится его собственником.

- Водитель получает автомобиль в свое пользование.

- Водитель ежемесячно выплачивает деньги лизинговой компании.

- После завершения договора лизинга водитель может как вернуть автомобиль лизинговой компании, так и выкупить его по остаточной стоимости.

Сравнение кредита и лизинга

На первый взгляд не совсем понятно, в чем существенная разница между кредитом и лизингом. Рассмотрим все различия по порядку.

Право собственности на автомобиль

При покупке в кредит автомобиль сразу же переходит в собственность водителя. При покупке в лизинг машина находится в собственности лизинговой компании. Данный пункт может быть как преимуществом, так и недостатком. Все зависит от условий, в которых находится автовладелец.

Преимущество кредита:

- Автомобиль сразу же становится собственностью водителя, поэтому в случае возникновения задержек с платежами банк будет в первую очередь требовать погасить долг, а не вернуть машину.

- Если покупатель перестанет платить по договору лизинга, то лизинговая компания просто заберет у него автомобиль. Т.е. автомобиль будет сразу же потерян.

Преимущества лизинга:

- Автомобиль находится в собственности лизингодателя, поэтому на него ложатся все вопросы обслуживания автомобиля (прохождение технического обслуживания, ремонт автомобиля, оплата страховки, регистрация в ГИБДД и т.д.). Водителю не придется заниматься этими вопросами. Однако стоимость всего перечисленного будет включена в договор лизинга.

- Если автовладелец хочет скрыть от кого-то свое имущество, то эту проблему легко решить с помощью лизинга.

Срок договора

Кредитный договор может быть заключен практически на любой срок, вплоть до 10 лет.

Договор лизинга обычно заключается на срок от 1 года до 3-х лет. После завершения срока договора автомобиль можно выкупить, можно от него отказаться, а можно заключить новый договор лизинга и продолжить выплаты лизингодателю (до момента полного выкупа автомобиля).

Ограничения по пробегу за год

Кредитный договор не устанавливает ограничений по пробегу.

Договор лизинга содержит максимальный пробег, который автомобиль может проехать за год. Например, максимальный пробег может быть установлен на уровне 15 000 - 30 000 км в год. Чем больше максимальный пробег, тем выше стоимость ежемесячного платежа по договору лизинга. Связано это с тем, что лизингодатель несет расходы по обслуживанию автомобиля. Чем больше ежегодный пробег, тем больше расходы на обслуживание и тем дороже лизинг.

Возможность покупки автомобиля с пробегом

Кредитный договор позволяет в том числе приобрести автомобиль с пробегом. Если автовладелец приобретет "сомнительный" автомобиль, то именно ему и разбираться с его проблемами.

Например, невнимательный автовладелец может купить в кредит аварийный автомобиль, требующий значительных вложений. В этом случае все расходы по ремонту и обслуживанию лягут на покупателя, а не на банк.

Лизинговые компании, как правило, не занимаются выкупом подержанных автомобилей. В данном случае риск получить неисправный автомобиль велик, а его ремонт и обслуживание могут вылиться в значительную сумму.

Тем не менее существует следующий вариант. Если подержанная машина принадлежит лизинговой компании и предшествующий владелец решил ее не выкупать, то тот же самый автомобиль может быть передан в лизинг другому водителю.

Одобрение кредита и лизинга

Как показывает практика, зачастую купить автомобиль в лизинг оказывается быстрее и проще, чем в кредит. Кроме того, условия при покупке в лизинг могут быть мягче (требуется меньшее количество документов), а ежемесячные платежи более скромными.

Так что если Вам несколько раз отказали в выдаче кредита, то не стоит расстраиваться. Попробуйте заключить договор лизинга.

Выгода для юридических лиц

Покупка автомобиля в лизинг юридическим лицом позволяет получить дополнительную выгоду при уплате налогов (на имущество и на прибыль). Лизинг с точки зрения юридического лица подробно рассматриваться в этой статье не будет.

Просто имейте в виду, что для юридических лиц лизинг гораздо выгоднее кредита. Поэтому организации покупают автомобили в лизинг намного чаще, чем физические лица.

Что выбрать: кредит или лизинг?

Рассмотрим несколько факторов, которые позволят сделать выбор в пользу кредита или лизинга:

1. Ограничения по пробегу. Лизинг не подходит автовладельцам, которые проезжают за год большие расстояния.

Например, если Вы проезжаете за год больше 100 000 километров, то вряд ли удастся найти лизинговую компанию, которая согласится на подобные условия. Обычно пробег в договоре лизинга ограничивается цифрой 20 000 - 30 000 километров за год.

2. Возможность досрочного завершения договора. Большинство кредитных договоров можно погасить досрочно, то же самое касается и договора лизинга. Автомобиль можно выкупить до завершения срока договора.

3. Возможность отказаться от автомобиля. Договор лизинга позволяет не выкупать автомобиль после завершения срока договора.

Например, если автомобиль не пришелся лизингополучателю по душе или он требовал постоянного дорогостоящего ремонта, то можно просто не выкупать его после завершения срока договора. При этом заниматься продажей автомобиля не придется, т.к. его заберет лизинговая компания. После этого можно приобрести новый автомобиль, в том числе и в лизинг.

При желании можно каждый год получать новый автомобиль, покупая его в лизинг. Не могу обещать, что это окажется очень выгодно. Скорее наоборот. Однако ежегодная замена автомобиля будет происходить быстро и без проблем.

При покупке автомобиля в кредит так просто менять машины не удастся.

4. Выкупная стоимость автомобиля по договору лизинга обычно оказывается гораздо меньше, чем рыночная стоимость автомобиля. Поэтому на практике от автомобиля лучше не отказываться после завершения договора.

Если Вы не хотите пользоваться автомобилем, то его можно перепродать самостоятельно. Обычно лизинговые компании позволяют перепродать машину без промежуточной регистрации. Т.е. автомобиль передается от лизингодателя новому владельцу, лизинговая компания получает выкупную стоимость, а оставшаяся сумма остается у лизингополучателя.

5. Возможность переноса номеров. Если Вы покупаете автомобиль в кредит, то Вы можете перенести на него номера с предшествующей машины. Этот вопрос принципиален для обладателей "красивых" номеров.

При покупке транспортного средства в лизинг номера перенести не удастся, т.к. автомобиль регистрируется на лизинговую компанию, а передать номера между разными собственниками можно только при продаже автомобиля.

В завершение хочу отметить, что в России традиционно пользуется спросом покупка автомобилей в кредит. Однако я не рекомендую пренебрегать и возможностями лизинга. Если Вы планируете покупку автомобиля за заемные средства, то по крайней мере зайдите в лизинговые компании и оцените, какие у них условия.

Удачи на дорогах!

pddmaster.ru

Чем лизинг отличается от кредита: что выгоднее

Сегодня для удовлетворения финансовых нужд, наряду с кредитованием появилось такое понятие, как лизинг. На самом деле два финансовых предложения имеют схожие черты, и в том, и в другом случае заемные средства подлежат уплате в полном объеме с процентами. С другой стороны, два термина имеют существенные различия между собой, а два финансовых продукта несут абсолютно разную нагрузку для клиентов. Ответим на вопрос, в чем разница между кредитом и лизингом, определение терминов.

Что такое кредит

Кредит в банке – это займ, основанный на условиях взаимного соглашения между кредитором и заемщиком, для которого характерны такие признаки, как срочность, платность и возвратность. Простыми словами, банк выдает заемщику денежные средства на реализацию определенных целей или потребительских нужд на определенный договором срок с уплатой процентов.

Преимущества банковского кредита в том, что получить заемные средства можно на определенную цель: покупку недвижимости или авто либо на нецелевые потребительские нужды. Но если речь идет о сравнение кредита и лизинга, значит, предположительно, у заемщика стоит вопрос о покупке автомобиля.

Определение лизинга

Лизинг – это договор долгосрочной аренды с последующим выкупом, по окончании срока его действия.

Схема лизинг довольно простая, клиент выбирает автомобиль, вносит за него первоначальный взнос и пользуется им по своему усмотрению на протяжении срока действия договора, после, он имеет возможность либо приобрести его по остаточной стоимости, либо вернуть. То есть, по сути, здесь речь идет о финансовой аренде имущества, в основном он распространяется на покупку движимого имущества, причем у физических лиц также имеется возможность взять авто в лизинг, поэтому именно для них стоит основной вопрос, что выгоднее кредит или лизинг.

Хотя стоит отметить, что у банковского займа и лизинга есть схожие черты, то есть лизингополучатель также обязан регулярно платить ежемесячные платежи по договору аренды. При этом стоит отметить, что переплата по договору лизинга довольно внушительная.

Отличие между займом и финансовой арендой

Основное отличие лизинга от кредита состоит в том, что при заключении договора кредитования заемщик получает денежные средства на реализацию определенной цели, во втором варианте, когда речь идет о договоре лизинга он получает в аренду какой-либо предмет, то есть имущество. Но с другой стороны, в обоих вариантах заемщик или лизингополучатель получает желаемое имущество по взаимовыгодному договору, на условие платности возвратности. Кстати, по кредитному договору у заемщика есть право выбора на приобретение того или иного предмета, а по договору лизинга только определенная договором имущество.

Рассмотрим преимущества лизинга перед кредитом:

- Договор лизинга заключается на прозрачных условиях, то есть клиент заранее знает все условия сотрудничества и свои финансовые затраты по нему.

- Взнос по договору лизинга, как правило, ниже, нежели по кредитному договору.

- Если речь идет о лизинге транспортного средства, то компании, предоставляющие услуги, берут на себя расходы за страхование и ТО.

Теперь рассмотрим ряд недостатков:

- Итоговая стоимость имущества может быть больше, нежели по договору банковского кредита.

- По окончании действия срока договора аренды клиент должен заплатить остаточную стоимость арендованного имущества.

- При нарушении договора аренды, то есть в том варианте, если клиент перестает вносить ежемесячные платежи, арендодатель имеет право забрать имущество без возмещения его стоимости.

- Имущество переходит в собственность клиента только по окончании срока действия договора и уплаты остаточной стоимости предмета.

На самом деле понятие лизинг, особенно для частных клиентов, появился в нашей стране не так давно, а на законодательном уровне такие договоры начали регулироваться лишь с начала 2000 годов. К тому же, договор лизинга применяется только по отношению к автотранспортным средствам для физических лиц, или иных средств производства для юридических лиц. Причем физические лица начали пользоваться договором аренды с 2011 года, и до сих пор финансовая услуга находится на этапе своего формирования и развития, к тому же лизинговых компаний в нашей стране мало.

К тому же нужно отметить, что физические лица не так активно пользуются договором аренды по той причине, что схема банковского кредитования для них намного ближе и понятнее. То есть, заемщику достаточно собрать определенный пакет документов, подтвердить свою платежеспособность и выбрать имущество для покупки в кредит. Затем оформить договор кредитования и вносить ежемесячно одинаковую сумму в счет погашения задолженности перед банком. Здесь банковский кредит по сравнению с лизингом более понятный для потенциального пользователя.

Чем лизинг отличается от кредита? В первую очередь, между заемщиком и банком нет посредников, в соглашении об аренде появляется еще одна сторона лизингодатель, который имеет все права на предмет лизинга, который в будущем переходят клиенту при том условии, что он не нарушил условия договора аренды. Кроме того, лизингодатель имеет полное право отслеживать порядок использования предмета аренды до полного его выкупа.

Пример расчета для физических лиц при автокредитовании или лизинге авто

Итак, для начала обратимся к банковскому кредитованию, на самом деле стоимость банковского кредитования на покупку имущества, например, автомобиля может сильно различаться в зависимости от политики кредитно-финансовой организации. И здесь у потенциального заемщика есть неограниченный выбор, то есть, он сам вправе выбрать банк, который предлагает наиболее выгодные условия. И здесь хочется отметить, что банков довольно много и в некоторых из них можно взять реально дешевый потребительский кредит или целевой кредит на покупку автомобиля.

Схема договора лизинга

Далее, стоит рассмотреть какие еще понесет затраты потенциальный заемщик. В первую очередь – это первоначальный взнос, который составляет от 10—20 процентов от стоимости автомобиля. Но опять же, стоит отметить, что некоторые банки готовы предоставить целевой займ без первоначального взноса, например, при условии дополнительных гарантий в виде поручительства физических лиц или залога другого имущества заемщика.

Среди прочих затрат от заемщика потребуется оформление страхового полиса на предмет залога в данном варианте приобретаемый автомобиль, причем здесь у банка тоже есть конкретные требования. Постольку, поскольку приобретаемый автомобиль выступает в качестве залога, он должен быть максимально защищен от различного рода риска, в том числе полной утраты и угона, соответственно, заемщику придется покупать полис КАСКО.

Еще к недостаткам банковского кредитования можно отнести возможные штрафы и пени за нарушение графика платежей. То есть, если заемщик не своевременно вносить оплату в счет погашения задолженности, банк взимает дополнительную плату. А вот при договоре лизинга такой условия договор может быть не предусмотрено.

Итак, произведем расчет для физических лиц по банковскому кредитованию на покупку автомобиля. Будем рассматривать кредит со следующими параметрами:

- сумма кредита – 800000 рублей;

- первоначальный взнос – 200000 рублей;

- стоимость транспортного средства – 1 млн рублей;

- процентная ставка по кредиту – 21% в год;

- срок кредитования – 5 лет.

Итак, если посчитать на кредитном калькуляторе, то размер ежемесячного платежа, рассчитанный по аннуитетной системе, составят 21643 рублей в месяц. Кроме того, не стоит забывать, что страхование по КАСКО достаточно дорого обходится для клиента, его на протяжении всего срока кредитования, именно в течение 5 лет, придется регулярно оформлять заемщику за счет собственных средств.

Какие затраты должен нести арендополучатель? В первую очередь, это авансовый платеж, его размер устанавливается лизингодателем в индивидуальном порядке, например, он может составлять 10, 20, 30 или 50% от стоимости автомобиля, если речь идет о лизинге автомобиля для физических лиц. Кстати, в зависимости от политики лизинговой компании оформить договор можно также без первоначального взноса, то есть это вопрос индивидуальный.

Что касается процентных ставок, то здесь точно определить их размер также невозможно, все зависит от политики лизинговой компании. Кстати, нельзя не отметить, что переплата по лизингу может быть меньше, нежели по кредитному договору за счет того, что лизингодатель делает скидку в размере до 30% на авто с пробегом. И, наконец, здесь лизингополучатель не несет расходы по страхованию автомобиля и его технического обслуживания, их стоимость уже включены в стоимость аренды.

Обратите внимание, в случае порчи имущества по вине лизингополучателя, он производит ремонтные работы за свой счет, при этом продолжает платить ежемесячные платежи по договору аренды.

Что касается расчета лизинговых платежей, то здесь они будут во многом зависеть от множества факторов, в том числе от процентной ставки, она может быть как больше чем в банке, так и меньше, сумма первоначального взноса и срока действия договора. Возможно, выплаты по нему будут также рассчитываться, как и при банковском кредитовании, но вы в любой момент срока действия лизингового договора, арендополучатель можете внести сумму для погашения остаточной стоимости своего автомобиля и перевести его в собственность, до того момента собственником будет являться лизингодатель. Кроме всего прочего, на тот момент, когда выплаты по договору прекратятся, предмет лизинга без суда перейдет и лизингодателю.

Что выгоднее

Если вы выбираете между лизингом и кредитованием, то вам разумнее выбрать первый вариант. Почему? Потому что если сравнить два предложения лизинг и кредит на покупку авто, то выплату по кредиту будут, несомненно, выше, плюс пользователь за свой счет оформляет страховку и несет другие расходы. В ситуации с лизингом в большинстве случаев расходы несет именно лизингодатель, но по окончании срока действия кредитования автомобиль остается в собственности у заемщика, а в договоре лизинга он перейдет обратно к арендодателю. А если арендополучатель захочет его выкупить, то ему придется заплатить примерно половину от его рыночной стоимости.

Обратите внимание, что транспортное средство по договору аренда переходит в собственность к арендополучателю только после того, как он уплатит остаточную его стоимость на момент окончания действия соглашения.

Таким образом, сравнение лизинга и кредита показывает, что банковский займ обойдется дешевле, нежели финансовая аренда. С другой стороны, если вы не планируете приобретать в собственность арендованное авто, то вам нет смысла обращаться за кредитом в банк, а после окончания договора лизинга, вы можете выбрать новый предмет и заключить аналогичный договор на его аренду. А в случае финансовой несостоятельности арендополучателя, предмет лизинга просто переходит обратно к своему владельцу.

znatokdeneg.ru

Чем лизинг отличается от кредита — простыми словами

14.12.2016Чтобы стать владельцем автомобиля, необязательно долго копить на транспортное средство, достаточно оформить кредит или лизинг. В обоих случаях пользоваться автомобилем можно до оплаты его полной стоимости, заключив договор с банком и уплачивая проценты. Расскажем, чем лизинг отличается от кредита и что выгоднее для простого потребителя.

Кредит и лизинг — есть ли разница?

Предмет договора — вот чем отличается лизинг от кредита. В первом случае — это имущество, во втором — денежные средства. И кредит, и лизинг предполагает быстрое получение желаемого с последующим возвратом денежных средств с процентами. Однако если взять кредит можно практически на что угодно (авто, квартиру, бизнес, поездку за границу), то во втором случае реально оформить только какое-то имущество, и это будет прописано в договоре.

Лизинг в России появился сравнительно недавно, лишь в 80 годах прошлого столетия, а на законодательном уровне стал регулироваться только к началу 2000-х. По-другому лизинг называют финансовой арендой.

Конечно, чаще всего в лизинг покупают либо автомобили (актуально для физических лиц), либо средства производства (это делают юридические лица). Физические лица смогли получать выгоду от лизинга только с 2011 г. Процедура до сих пор находится на начальной стадии своего развития, т. к. лизинговых компаний все ещё не так много для удовлетворения спроса на услугу.

Кредитование уже полностью изучено потребителем: нужно взять деньги в банке под процент и купить то, что требуется. Затем каждый месяц необходимо платить некую сумму в банк. И так происходит до тех пор, пока не будет выплачено все полностью.

Суть финансовой аренды практически такая же, как у кредита, однако между заемщиком и кредитной организацией встаёт ещё и лизингодатель. Все основные права на средство, приобретённого посредством финансовой аренды, принадлежат ему. Вот именно в этом разница между кредитом и финансовой арендой. Клиент вносит лизинговые платежи до полного выкупа средства, а за арендодателем (лизинговой компанией) сохраняется право проверять, как пользуется средством лизингополучатель.

Может показаться, что лизинг похож на аренду, но различие всё-таки есть. Последняя может быть оформлена на любой период, а договор финансовой аренды — на время, составляющее примерно 50% от срока полной амортизации средства, иначе кредитная организация будет работать себе в убыток.

Лизинг и кредит на примере

Рассмотрим лизинг и автокредит на конкретном примере. Вы решили приобрести машину. Приходите в автосалон и подбираете автомобиль. Затем идёте в банк и обсуждаете с кредитным менеджером все условия. Получить кредит в банке — задача не из лёгких. Ваши доходы и документы подвергаются жёсткой проверке.

Если банк одобряет кредит, вы вносите первоначальный и страховой взносы, а банк перечисляет автосалону полную стоимость машины. Вы ежемесячно платите сумму долга с процентами и пользуетесь машиной. Автомобиль считается вашим окончательно, когда вы погасите всю задолженность по кредиту.

В случае с финансовой арендой все немного проще. Вы выбираете автомобиль, а платит за него лизинговая компания. Вы вносите предоплату и так же можете пользоваться машиной, как если бы вы оформили кредит. Вы перечисляете платежи за пользование машиной (но уже лизингодателю), а по окончании срока «аренды» можете либо вернуть автомобиль лизинговой компании, либо выкупить его по остаточной стоимости. Более простая процедура оформления и прозрачность сделки — вот чем отличается лизинг от кредита.

Особняком стоит такое явление, как оперативный лизинг. Его главным преимуществом является недолгий срок действия договора, за счёт чего исключается полный износ предмета договора. Более того, за получателем остаётся право расторгнуть договор в удобное для него время. Минусом такой финансовый аренды является невозможность выкупа объекта.

Если человеку требуется купить машину, прибегнув к займу денежных средств, то целевой автомобильный кредит будет самым верным решением. Во-первых, машина сразу же перейдёт в собственность клиента. Во-вторых, процентная ставка будет несколько ниже, чем при лизинге. Однако в данном случае все риски, связанные с поломкой или угоном, несёт уже владелец транспортного средства, а не кредитор.

Выбор лучшего

В чем разница между кредитом и лизингом, ясно. Похожими чертами являются платность и срочность. В любом случае банк или лизинговая компания получит полную стоимость машины и некоторый дополнительный заработок. Теперь рассмотрим основные отличия лизинга от кредита:

- Если вы взяли машину в кредит, то перед банком у вас возникает обязательство по страхованию автомобиля на случай ущерба или хищения. Если вы страхуете автомобиль без КАСКО, то первоначальный взнос возрастает в 2-3 раза от планируемого. Лизинг автомобиля же предполагает, что страхование на себя берёт лизингодатель.

- Если вы решили взять в финансовую аренду не автомобиль, а что-либо для своего бизнеса, то вправе рассчитывать на финансовые льготы от государства, т. е. уменьшение налогооблагаемой базы. Это главное преимущество и отличие лизинга от кредита.

- Лизинг для бизнеса также предполагает ускоренную амортизацию имущества, что ведёт к существенной экономии.

- Если вы купили какое-либо средство производства, то лизинговые платежи могут осуществляться продукцией, произведённой на нём, т. е. иметь натуральную форму. Однако это скорее исключение.

- Договор при оформлении финансовой аренды зачастую куда более прозрачен. Он отличается от договора по кредиту. Конечно, любой такой документ имеет подводные камни, но в данном случае выявить их куда проще.

- Лизинг похож на аренду. Вы получаете право пользоваться каким-либо средством на срок, равный примерно 50% периода полной его амортизации. После этого вы можете либо вернуть вещь лизингодателю, либо выкупить её по остаточной стоимости. Для юридических лиц это хороший способ сократить свои расходы на предметы производства.

Преимущества финансовой аренды вполне очевидны. Недостатками такого удобного способа приобретения автомобиля или средства производства являются:

- высокая итоговая стоимость по сравнению с кредитной;

- срок, который иногда не совсем удобен клиенту;

- право владения средством переходит к клиенту только после полного выкупа первого;

- если в договоре оговорена привязка к курсу валют, то в случае коллизий (например, девальвации) все риски несёт клиент;

- если по какой-то причине лизингополучатель не сможет платить за средство, последнее придётся вернуть лизингодателю при условии полного невозврата уже уплаченной суммы.

Нельзя однозначно сказать, что лучше — лизинг или кредит. Однако можно сделать вывод, что для юридических лиц лизинг является оптимальным вариантом из-за возможности уменьшить налогооблагаемую базу. Для физического лица нет большой разницы, приобретать вещь в лизинг или в кредит. В первом случае договор немного проще, простому обывателю легче понять все его условия. Однако процентная ставка при лизинге иногда превышает таковую при кредите.

Чтобы определиться с тем, что подходит больше — лизинг или автокредит, нужно исходить из целей. Если требуется выкуп приобретенного на заёмные деньги имущества, то целесообразнее выбрать кредит. Если же целью является использование заёмного имущества, то предпочтительнее лизинг.

wsekredity.ru