Чем отличается лизинг от аренды простыми словами

Чем отличается аренда от лизинга?

Отличие лизинга от аренды есть, и не одно. На отличии лизинга от аренды сосредоточимся в этой статье. Но прежде расскажем, что такое аренда и что такое лизинг.

Что такое аренда

Что такое лизинг

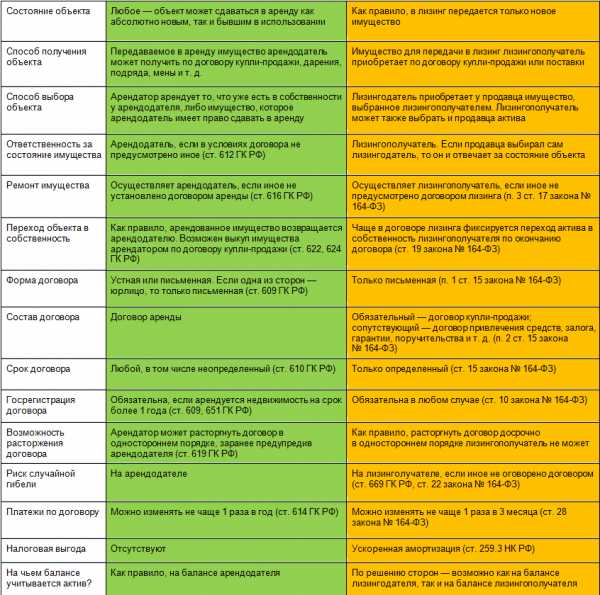

Чем лизинг отличается от аренды

Итоги

Что такое аренда

Аренда — передача собственного имущества во временное владение и/или пользование за плату. Стороны заключают между собой договор аренды, положения которого регулируются нормами гл. 34 НК РФ. Участники договора аренды именуются:

- Арендодатель. Тот, кто предоставляет находящиеся в его владении (распоряжении) активы для использования.

- Арендатор. Тот, кто использует такие активы.

В аренду можно взять непотребляемое имущество, то есть объекты, не теряющие своих свойств в процессе эксплуатации. Например, участок земли можно арендовать, а вот тонну зерна нельзя. Арендодатель отвечает за недостатки сдаваемого в аренду имущества, за исключением случаев, когда эти недостатки заранее зафиксированы в договоре аренды.

Арендная плата в соответствии со ст. 614 ГК РФ может быть не только в виде фиксированных сумм, но и в виде:

- процента от дохода или прибыли арендатора;

- услуг арендатора арендодателю;

- передачи арендодателю арендатором какого-то актива в собственность или аренду;

- улучшений состояния арендованного имущества.

Можно комбинировать несколько форм арендной платы. При этом чаще 1 раза в год менять ее размер и условия нельзя.

Арендатор может передавать имущество в субаренду, но только с согласия арендодателя. Содержать сданный в аренду актив должен арендодатель, но он может переложить эту ответственность на арендатора, добавив соответствующие условие в договор аренды. Если арендатор усовершенствовал полученное в аренду имущество, то такие улучшения — собственность арендатора. Если усовершенствования неотделимы и арендодатель на них согласен, он может получить от собственника имущества возмещение стоимости улучшений.

О бухучете арендных операций читайте здесь: «Бухгалтерский учет при аренде основных средств (нюансы)».

Что такое лизинг

Лизинг — разновидность договора аренды. Лизингу посвящены ст. 665–670 ГК РФ, закон «О лизинге» от 29.10.1998 № 164-ФЗ и указания, утвержденные приказом Минфина России от 17.02.1997 № 15, — в части, не противоречащей текущему законодательству.

По договору лизинга один участник сделки должен купить определенное имущество у продавца и передать его второму участнику сделки за плату во временное пользование. Стороны договора именуются:

- Лизингодатель. Тот, кто покупает имущество и передает его в аренду за плату.

- Лизингополучатель. Тот, кто принимает в пользование имущество и платит за это деньги. Как правило, лизингополучатель выбирает имущество, которое он хочет временно эксплуатировать. По окончании договора лизинга лизингополучатель либо возвращает актив лизингодателю, либо выкупает его. Все это оговаривается в договоре.

- Продавец. Продает имущество, признаваемое предметом лизинга.

Еще об этом см. здесь: «Лизинг как форма финансирования капитальных вложений».

Чем лизинг отличается от аренды

Лизинг — это особый частный случай аренды. Для удобства мы составили таблицу с ключевыми особенностями арендных и лизинговых сделок.

Из таблицы отличий лизинга и аренды видно, что мы часто используем формулировку «как правило». Многие аспекты лизинговых и арендных сделок оговариваются в конкретном договоре и законодательно не регламентируются. Мы формулировали отличия лизинга от аренды с учетом распространенной договорной практики в данной области права.

Анализ отличий лизинга от аренды показывает, что договор лизинга заключить сложнее. Для этого требуется участие 3 сторон, причем чаще всего лизинговая компания тщательно проверяет предполагаемого лизингополучателя перед заключением сделки.

С точки зрения налогового учета главное отличие аренды от лизинга — возможность применить повышающий коэффициент амортизации.

Подробнее читайте здесь: «Суть и особенности применения ускоренного метода начисления амортизации».

Чем отличается аренда от лизинга в практическом применении:

- договор аренды проще заключать;

- имущество при аренде не выкупается арендатором;

- договор заключается на имущество, которое уже принадлежит арендодателю, а не приобретается по указанию будущего арендатора.

Итоги

У аренды и лизинга есть ряд отличий. Операции по договору аренды проще оформлять в учете, в аренду можно взять непотребляемое имущество.

А вот лизинговый договор более обусловленный. Законодательство РФ предоставляет участнику — держателю на балансе объекта лизинга возможность ускоренной амортизации. Важное преимущество лизинга: лизингополучатель может выкупить лизинговый актив.

О нюансах бухучета лизинга см. здесь: «Операции по договору лизинга в бухгалтерском учете».

nalog-nalog.ru

Чем отличается лизинг от аренды?

При необходимости взять в пользование чужое имущество, встает вопрос о выборе способа оформления отношений с собственником: лизинг или аренда.

Лизинг — одна из разновидностей аренды, поэтому на него распространяется действие положений ГК России. Но между этими двумя формами финансовых отношений существуют явные отличия.

У каждого из них есть своя нормативно-правовая база, которая регламентирует их применение на практике.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 404-23-43Москва, Московская область

8 (812) 409-49-19Санкт-Петербург, Ленинградская область

8 (800) 350-30-02Федеральный номер (звонок бесплатный для всех регионов России)!

Лизинг и аренда: в чем разница

Принципы, лежащие в основе лизинга и аренды, схожи. Иначе говоря, первое понятие является частным случаем второго. По этой причине, лизинг именуют финансовой арендой. Правовая основа этих двух форм финансового взаимодействия — глава 34 «Аренда» ГК РФ.

Общая законодательная база выделяет отдельные черты, которые присущи как арендным, так и лизинговым отношениям. Но помимо общих признаков, существуют и относящиеся только к одному из указанных видов финансовых отношений. Клиент, выбирая тот или иной вид, обращает внимание именно на такие важные факторы.

Ст. 2 ФЗ «О финансовой аренде (лизинге)» приводит определение лизинга. Под ним понимается инвестиционная деятельность, которая связана с приобретением имущества и его передачей на основании лизингового соглашения гражданам и организациям на обозначенных условиях, сроках и платой, с последующим оформлением на арендатора права собственности на объект.

Чаще всего, лизинг используется применительно к недвижимости, оборудованию и специальной технике. Аренда и лизинг подразумевают возможность перехода права собственности на имущество к пользователю. Оба типа относятся к коммерческой сделке срочного характера.

Плата, лежащая в основе лизинга, делает его похожим на аренду. В ней заложены средства на амортизацию, необходимые для поддержания, ремонта, обслуживания и восстановления объекта сделки.

Техника должна поддерживаться в рабочем состоянии, а недвижимость — в пригодном для использования. Причем, доля таких отчислений существенная, что необходимо для ускоренного покрытия затрат. Объединяет эти два финансовых инструмента и то, что они приносят постоянную прибыль владельцу

В чем заключаются отличия аренды и лизинга?

Ключевое отличие этих двух понятий заключается в следующем: арендатор регулярно передает собственнику определенную плату за право пользоваться его имуществом, но при этом договор, ни при каких обстоятельствах, не предусматривает перехода объекта аренды в полноправное его владение.

При лизинге пользователь несет полную ответственность за сохранность, возможную порчу и утрату, техобслуживание лизингового имущества. В список входят обязанности, присущие собственнику движимого или недвижимого объекта.

В случае аренды, право собственности во время действия договора не переходит к новому владельцу, а сохраняется за прежним.

Причиненный лизингополучателем и арендатором ущерб имуществу не освобождает их от обязанности погашать сумму за пользование им.

Существует мнение, что эти два финансовых инструмента отличаются с юридической точки зрения, которая прописана в договоре между сторонами.

Но это далеко от действительности. С экономической точки зрения, получатель лизингового имущества каждый месяц выплачивает собственнику всю начисленную сумму амортизации, а не конкретную арендную плату за пользование движимым или недвижимым объектом.

Стоимость аренды находится в зависимости от существующего на рынке услуг спроса и предложения на данный объект. Разницу между лизингом и арендой можно сформулировать следующим образом: после окончания срока действия договора, в первом случае, право собственности на имущество переходит к лизингополучателю по заранее обозначенной остаточной стоимости.

Преимущества и недостатки лизинга перед арендой

Преимущества и недостатки лизинга перед арендой

Существенное отличие между двумя финансовыми инструментами заключается в том, что имущество, получаемое в лизинг, выбирается пользователем. К тому же, оно новое, ранее не использовавшееся.

Этот момент дает возможность лизингополучателю существенно уменьшить риск получить неисправный или некачественный объект движимого или недвижимого имущества.

Новая техника находится на гарантийном обслуживании, что позволяет уменьшить платежи на ремонт в первое время. Далеко не всегда имущество, передаваемое в аренду, отвечает перечисленным требованиям.

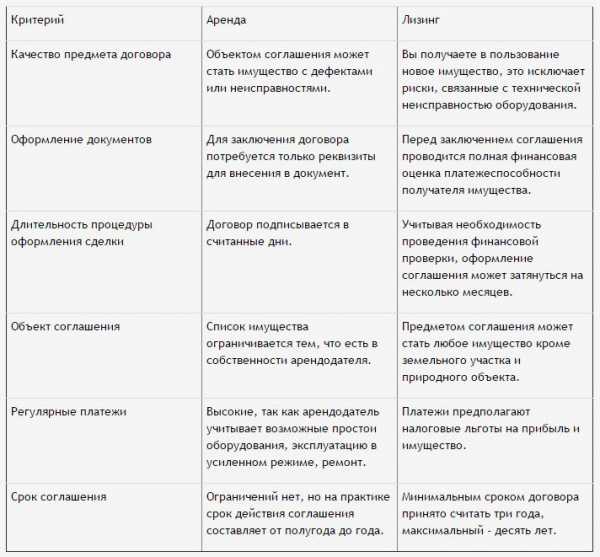

Плюсы и минусы лизинга в отличие от аренды следующие:

- Способ получения и оформления отношений. Аренда, в данном случае, намного лучше, поскольку арендатор не обязан предоставлять собственнику подтверждающие финансовые документы. Единственное, что может потребоваться, это реквизиты для составления арендного договора и выставления счетов для оплаты услуг. Оформить лизинг получится только после передачи лизингодателю всего пакета бумаг по юридическому лицу. Процедура проверки и выдачи лизингового кредита занимает период до нескольких месяцев;

- Имущество, передаваемое в лизинг или аренду. Законы Российской Федерации позволяют приобретать в лизинг абсолютно все, что нужно для ведения бизнеса и функционирования организаций. Объектом аренды может стать только ограниченный набор имущества, которым владеет арендодатель;

- Цена объекта. Сложившаяся на рынке ситуация позволяет уверенно заключить, что, в большинстве случаев, платеж по лизингу намного меньше арендного. Организации, предоставляющие услуги лизинга, пользуются налоговыми послаблениями на прибыть и имущество. Этот вариант менее рискован для обеих сторон, что также сказывается на уменьшении ежемесячных платежей;

- Период действия договора. Аренда, в большинстве случаев, не длится больше года. Лизинг выдается на существенно больший срок, который исчисляется годами. Договор может быть заключен на пять и более лет.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

8 (499) 404-23-43Москва, Московская область

8 (812) 409-49-19Санкт-Петербург, Ленинградская область

8 (800) 350-30-02Федеральный номер (звонок бесплатный для всех регионов России)!

o-nedvizhke.ru

Чем лизинг отличается от аренды

Экономическая деятельность в любой сфере и отрасли практически всегда сопровождается такими финансовыми отношениями как лизинг и аренда. Часто у владельцев и руководства организаций возникает проблема выбора более подходящего и выгодного варианта.

Их общая основа состоит в предоставлении объекта имущества во временное пользование за определенную стоимость. Условия же этих сделок имеют несколько отличий.

Понятия

Чтобы понять, чем лизинг отличается от аренды, необходимо привести и разобрать их определения.

Под лизингом следует понимать финансовую услугу, которая предполагает участие в сделке двух основных сторон – лизингодателя и лизингополучателя, где первая на правах собственника конкретного актива, передает его в пользование второй, за установленную договором плату и на определенное время, по истечению которого, объект переходит в собственность к лизингополучателю.

Это очень схоже с предоставлением кредита, только не денежными средствами, а конкретным имуществом.

Главной определяющей здесь является итог – переход права собственности. То есть оформляя лизинг, лизингополучатель заранее знает, что ежемесячные платежи будут некими частичными взносами за выкупаемый актив, а в конце срока договора объект отношений перейдет в его владение, или будет выкуплен по остаточной стоимости, если такова определена.

Аренда – это форма имущественных отношений, когда конкретный объект передается собственником – арендодателем, во временное пользование другой стороне – арендатору, на определенный договором срок и за соответствующую плату.

При этом право собственности всегда остается за изначальным владельцем, по окончанию срока арендного соглашения имуществом всегда распоряжается он. Не исключается факт продажи по текущей стоимости, но это уже будет последующая и отдельная сделка купли-продажи.

Сравнение

Сравнивая лизинг и аренду, следует отметить их одинаковые и различные черты.

Общую основу в них составляют:

- участники сделки;

- имущество, находящееся в собственности;

- обязательное оформление договора;

- передача объекта в пользование на определенный срок времени;

- установленная денежная плата.

Все это делает их очень схожими, но все же определяющие отличительные моменты присутствуют.

Среди основных:

- итог договора по отношению к имуществу;

- различные отрезки времени соглашений;

- определенные ограничения по объектам сделок;

- осуществление ремонта и обслуживания актива разными сторонами;

- различные схемы расчета платежей.

В зависимости от ситуации, в одном случае будет выгоднее и разумнее лизинг, а в другом предпочтительнее окажется аренда. Для того чтобы это определить, необходимо провести небольшой и сравнительный анализ, взвесив возможности, плюсы и минусы каждой отдельно взятой услуги.

Видео: Чем данный формат может быть интересен небольшим организациям

Чем лизинг отличается от аренды

Проведя некую сравнительную характеристику, можно отметить наиболее значимые и важные отличительные черты лизинга от аренды.

Их основные различия:

- Лизинг предоставляется юридическим лицом, то есть лизингодатель – это лизинговая компания, имеющая все необходимые разрешения на осуществления своей деятельности.

Аренда же может предоставляться как юридическим, так и физическим лицом, являющимся собственником объекта сделки. В данном случае никаких разрешений не требуется.

- Арендодатель сдает имеющееся у него имущество, лизингодатель же его сначала приобретает, по итогам предварительного выбора и согласования с лизингополучателем.

- Объектами аренды может быть любой актив имеющийся в наличии, в лизинге же однозначно исключены земельные участки и природные объекты. Чаще всего в лизинговых сделках таковыми выступают – оборудование, транспортные средства, производственные помещения.

- Сроки лизингового договора оформляются на более длительный период времени, чем арендного. Последние обычно переоформляются и пересматриваются по истечении года несколько раз, тогда как лизинговая сделка заключается на единый фиксированный срок.

- При арендных отношениях право собственности остается всегда за арендодателем, в лизинге оно переходит (по условиям договора) сразу или после выкупа к арендатору.

Лизингодатель выступает неким проводником между двумя собственниками: продавец — лизинговая компания — покупатель.

- В аренде объект может переходить от одного субъекта пользования к другому многократно, а лизинговое соглашение предусматривает конкретного и единичного лизингополучателя.

- В лизинге существует установленная минимальная граница цены объекта, когда финансовая услуга может быть предоставлена. Аренда не имеет подобных ограничений, здесь предоставляются активы любой стоимости.

- Лизинговые компании в своей деятельности чаще всего подразделяются по типу предоставляемых активов. Выделены фирмы по постоянному финансированию различного производственного оборудования, автомобилей, спецтехники, складских и производственных территорий и т.п.

- В лизинге практически всегда участвуют новые объекты, иногда определенных производителей, что вообще не присуще аренде.

- Ответственность за имущество, находящееся в аренде лежит на собственнике. То есть при его неисправности и поломке, расходы по ремонту будут на арендодателе. Лизинг же перекладывает всю ответственность на получателя объекта.

В случае необходимости определенного имущества, грамотные руководители и профессионалы своего дела, всегда детально и подробно рассматривают варианты его приобретения. Чаще всего ими выступают собственные средства, кредит, лизинг и аренда. Только сопоставив и взвесив все основные определяющие каждого из них, можно прийти к правильному решению.

Обязанности сторон

Как и в любых финансовых и договорных отношениях, в лизинге и в аренде предусмотрены списки установленных обязанностей каждой из сторон. Их различия также являются весомыми аргументами при выборе того или иного вида соглашения.

В основе лежит законодательная база. По мимо этого, договором могут быть прописаны дополнительные пункты в каждом конкретном случае.

Основные обязанности сторон в лизинге

| Лизингодатель | Лизингополучатель |

| Ø покупка и передача объекта, согласно договором сделки, лизингополучателю; Ø информирование продающей стороны, о передачи покупаемого актива в лизинг и переходе прав на него к другой стороне; Ø при наличии нескольких собственников объекта, требуется обязательное предварительное уведомление об этом участников сделки. | Ø прием объекта в пользование и выполнение всех установленных договором условий; Ø обеспечение доступа лизингодателю к объекту сделки, с целью осмотра и необходимой проверки; Ø исключение оформления различных соглашений, с передачей лизингового имущества третьей стороне, без информирования и согласия лизингодателя.

|

Обязанности участников арендных отношений

| Арендодатель | Арендатор |

| Ø предоставить объект пользования в надлежащем состоянии и на условиях договора сделки; Ø передать вместе с имуществом все необходимые сопроводительные документы и дополнительные принадлежности; Ø не нарушать сроки договора поставки имущества; Ø уведомить о наличии других собственников актива; Ø осуществлять необходимый ремонт и техническое обслуживание объекта, за свой счет.

| Ø добросовестное использование арендованного имущества строго по его назначению; Ø соблюдение условий договора; Ø исключение передачи объекта третьим лицам; Ø передача арендодателю имущества в соответствующем и должном состоянии, со всеми документами и дополнительными принадлежностями; Ø контрольза за исправностью актива; Ø устранение за свой счет поломок, которые произошли по собственной вине; Ø осуществление необходимой оплаты расходов по содержанию арендованного имущества. |

По мимо обязанностей, все участники сделок должны знать имеющиеся у них права, как собственные, так и противоположной стороны.

Только обоюдное соблюдение совокупности прав и обязанностей, обеспечивает финансовые отношения взаимоуважением и выгодным сотрудничеством.

Договора

Все финансовые соглашения документально оформляются, в установленном законом порядке, договором сделки. В нем прописываются все важные и значимые моменты, которые являются основой данных отношений и сопровождают их на протяжении всего срока.

В состав договоров как лизинга, так и аренды, входят несколько статей, которые подробно описывают каждую деталь сделки. Письменные соглашения могут отличаться лишь определенным количеством, названием и содержанием данных пунктов.

Типовые формы договоров подобных сделок определяют:

- дату и место подписания соглашения;

- участников – сторон отношений;

- предмет договора – полная и подробная информация об объекте сделки;

- срок действия договора;

- обязанности всех участников;

- права каждой стороны;

- описание порядка передачи объекта;

- правила и условия выкупа объекта;

- порядок и правила пользования имуществом;

- схема расчетов и осуществления платежей;

- ответственность каждой стороны договора;

- причины и условия досрочного расторжения данного соглашения;

- правила разрешения споров;

- действия при непредвиденных обстоятельствах;

- прочие дополнения;

- реквизиты каждой стороны сделки.

В качестве конкретных примеров можно рассмотреть лизинговое соглашение автомобиля – образец, и аренды квартиры.

Плюсы и минусы

Помимо сходств и различий, лизинг и аренда имеют ряд преимуществ и недостатков, часто взаимопротивоположных друг другу. Когда необходимо сравнить и выбрать наиболее подходящий вариант, оцениваются также положительные и отрицательные стороны каждой из сделок.

Основные плюсы и минусы рассматриваемых финансовых операций

| + | — | |

| Лизинг | · новое имущество, что снижает риск поломок и технических неисправностей; · объектом может быть любой актив, кроме земли; · в отношении лизингового имущества имеются льготы на имущественный налог и налог на прибыль, · в итоге сделки объект переходит в собственность лизингополучателя; · фиксирование цены на весь срок сделки (защита от инфляции) | · сложность оформления сделки, с рядом проверок и большим числом документации; · длительность подписания соглашения; · отсутствие возможности оформления при не большой стоимости объекта. |

| Аренда | · короткие сроки между подписанием документов и получением взаимовыгоды; · простота оформления; · доступность; · минимум ответственности за объект. | · объект находится в неоднократном использовании, может иметь ряд дефектов; · сдается имеющееся имущество, без возможности выбора; · высокие платежи, с учетом возможного ремонта, простоя и т.п.; · риск повышения платежей, в связи с частым переоформлением договора. |

Выбор определенного и более подходящего варианта зависит от конкретных целей, возможностей и предпочтений участника-получателя. Крупные организации имеют для этого целый штат профессионалов, которые занимаются подробным анализом и подбором наиболее выгодного способа приобретения активов.

Какие банки предоставляют наиболее выгодные кредитные программы с возможностью получения наличных денежных средств сроком на 7 лет ? Читать статью, кредит на 7 лет наличными.Как вернуть половину кредита наличными в Лето Банке? Ответ по ссылке.

О кредите наличными в Джии Мани банке, узнайте далее.

Несмотря на общее сходство с первого взгляда, лизинг и аренда имеют одно определяющее отличие, а именно то, что в первом случае объект сделки в итоге становится собственностью лизингополучателя, а во втором собственность сохраняется за арендодателем. По мимо этого, имеется целый ряд многочисленных отличий, которые в одних ситуациях являются преимуществом, а в других недостатком для каждой из сторон.

biznes-delo.ru

Отличие аренды от лизинга

Аренда и лизинг имеют в своей основе схожие принципы. Если говорить точнее, лизинг является частным случаем арендных отношений. Именно поэтому лизинг называют финансовой арендой, а правовая базовая норма (глава 34 Гражданского Кодекса РФ «Аренда») регулирует как лизинговые, так и арендные отношения. В связи с этим выделяются некоторые общие черты, присущие арендным и лизинговым операциям. Однако, несмотря на внешнюю схожесть аренды и лизинга, имеется ряд признаков, которые относятся к тому или другому финансовому инструменту. Учет таких немаловажных факторов становится решающим при выборе клиента между ними.

В соответствии статьи 2 Федерального закона «О финансовой аренде (лизинге)», лизингом является инвестиционная деятельность, связанная с покупкой имущества и его передачей на основании лизингового договора юридическим (физическим) лицам с учетом определенных условий на устанавливаемый срок и за оговариваемую плату, а также с переходом права собственности на объект лизинга к арендатору. Основными лизинговыми операциями является:

Однако аренда и лизинг имеют необязательный переход на объект к его пользователю права собственности. Оба вида носят срочный характер коммерческой сделки. Платный (возмездный) характер отношений при лизинге схож с арендой (прокатом) техники, так как несет в себе сумму ускоренных амортизационных отчислений по полному восстановлению, а также затраты по поддержанию, обслуживанию и ремонту переданного имущества в рабочем состоянии. Чем не отличается лизинг от аренды, так это тем, что и аренда и лизинг приносят определенную регулярную прибыль собственнику имущества.

Чем отличается лизинг от аренды?

Существенное отличие лизинга от аренды состоит в том, что при взятии материальных ценностей в аренду арендатор ни при каких условиях не становится собственником данных средств, а также не приобретает по отношению к этому имуществу правовых обязанностей собственника. Лизингополучатель принимает на себя вытекающие из прав собственности обязанности, несет прямую (непосредственную) ответственность за риск случайного принесения ущерба (порчи, гибели), проводит техническое обслуживание лизингового имущества и другое.

Арендодатель и лизингодатель остаются владельцами предмета лизинга. Ущерб (порча, гибель) или прочая невозможность к использованию лизингового имущества не освобождает лизингополучателя от продолжения погашения надлежащей суммы долга.

Считается, что отличие лизинга от аренды лежит в правовых аспектах и напрямую зависит от оговоренных условий соглашения. Однако это далеко не так. С точки зрения экономических дисциплин, лизингополучатель ежемесячно выплачивает лизингодателю полную начисленную сумму амортизационных отчислений, а не фиксированную плату за право пользования лизингового имущества (то есть арендную плату). Размер выплат при расчете за аренду существенно зависит от имеющегося спроса и предложения рыночной конъюнктуры. Рассматривая лизинг и аренду, разница заключается в том, что при лизинге (по окончании действия срока лизингового договора) объект получается в собственность лизингополучателя по ранее оговоренной и согласованной остаточной (покупной) стоимости.

Преимущества и недостатки лизинга перед арендой

Характерная разница между арендой и лизингом состоит в том, что лизинговое имущество выбирается лизингополучателем. Дополнительный плюс – приобретается новое, ранее не использованное и не находившееся во владении имущество. Данный фактор позволяет для лизингополучателя значительно минимизировать риски с точки зрения технической исправности и качества объекта лизинга. К сожалению, при аренде данным требованиям не всегда отвечает арендуемое имущество.

К несомненным преимуществам (недостаткам) лизинга перед арендой относятся:

- Технология оформления и получения. Аренда по данному критерию выигрывает перед лизингом имеющимися существенными преимуществами, а именно тем, что при аренде будущему арендатору не требуется представлять арендодателю никаких финансовых документов. Максимум, что предоставляется, это платежные реквизиты, необходимые для составления договора аренды и выставления счетов к оплате. При оформлении лизингового кредитования проводится комплексная оценка платежеспособности лизингополучателя, что требует подачи полного пакета документов по предприятию и занимает достаточно большое количество времени. Процедура выдачи лизинга может длиться от нескольких дней до нескольких месяцев.

- Объект аренды или лизинга. В соответствии с действующим законодательством объектом лизинга могут выступать абсолютно все основные фонды, которые приобретаются для предпринимательской деятельности. В аренду берется только ограниченный перечень имущества, имеющийся в собственности арендатора.

- Стоимость объекта. На сегодняшний день можно с полной уверенностью заявить, что в общем случае арендные платежи превышают размер лизинговых платежей. Это связано с тем, что компания арендодателя учитывает в арендной плате возможные простои имущества, усиленную их эксплуатацию, а значит более частые поломки и ремонты. За лизинговыми операциями законодательно закрепляются налоговые льготы на имущество и на прибыль.

- Период (срок). Договор аренды, как правило, не превышает шести-двенадцати месяцев. При проведении лизинговых операций соглашения заключаются до пяти и более лет.

kredit-ubanka.ru

основные отличия, сходства, преимущества, недостатки

Многие компании на этапе организации своей деятельности сталкиваются с вопросом – чем отличается лизинг от аренды. Сходство между понятиями лизинг и аренда – необходимость вносить установленные суммы за пользование оборудованием. Однако гораздо важнее разобраться в различиях, на которые грамотному руководителю придется обратить внимание.

Определение договора аренды и лизинга

- Договор аренды.

Документ подписывается арендодателем и руководителем предприятия при передаче имущества во временное пользование. По условиям соглашения принимающая сторона обязуется регулярно выплачивать установленную сумму. Срок действия сделки устанавливается в индивидуальном порядке, по истечении которого принимается решение о его продлении. Если необходимости в дальнейшем использовании оборудования нет, оно может быть возвращено фирме-арендодателю.

К объектам сделок относится земля, движимое и недвижимое имущество.

- Лизинг.

Является особой формой финансовых отношений в результате которых между двумя сторонами сделки подписывается документ о пользовании в течение некоторого временного промежутка оборудованием или техникой с последующим правом его выкупа.

После оформления документа объект переходит на установленный период в пользование компании, которая обязана регулярно оплачивать пользование. Когда оговоренный документом временной отрезок завершается, компания получает возможность не продлевать период лизинга, а выкупить предмет соглашения по остаточной стоимости.

Эта форма отношений финансового характера не имеет отношения к земельным участкам и природным объектам.

Еще одно отличие лизинга от аренды – продолжительность соглашения. Договор на лизинговые отношения оформляется на более долгий срок. Но он не должен быть выше срока полезного использования объекта сделки.

Подробное объяснение термина (видео)

Получить исчерпывающую информацию о важных тонкостях и нюансах инвестиционной деятельности можно, прослушав комментарий юриста в видео-ролике.

Две формы сделки – сравнительная характеристика

Обе формы финансовых отношений имеют общие принципы, с юридической точки зрения, лизинг является частным случаем аренды и называется финансовой арендой. Правовая база, регулирующая две формы отношений – глава 34 гражданского Кодекса Российской Федерации.

Несмотря на определенное сходство, каждой форме финансовых отношений присущи индивидуальные особенности и критерии. Именно отличия лизинга от аренды становятся главным критерием выбора делового партнера.

К основным объектам операций лизинга относятся:

- недвижимое имущество;

- производственное оборудование;

- строительная спецтехника.

Арендовать можно любое имущество, земельные участки и объекты природы.

Сходства и отличия двух форм финансовых отношений:

- оба договора являются фин.отношениями, в результате чего одна из сторон (компания, занимающаяся лизингом) передает другой стороне (компании получателю) оборудование в пользование на некоторый промежуток времени;

- главное отличие договора аренды – судьба объекта сделки по окончании действия соглашения: если оформляется лизинг, то предмет сделки по его окончании выкупается, а при аренде – возвращается арендодателю;

- лизинговый договор оформляется на более длительный срок, чем соглашение аренды;

- один объект финансовых отношений может иметь одного лизингополучателя, в то время, как арендовать оборудование или спецтехнику могут все желающие;

- отношения между сторонами соглашения носят платный характер – компания вносит ежемесячные платежи, несет затраты по содержанию объекта сделки и проведению необходимых ремонтных работ;

- обе формы финансовых отношений приносят прибыль.

Читайте также:

Чем отличается лизинг от аренды – разбираемся в деталях

1. Обязанности арендодателя.

Возможные риски:

- при выборе продавца и предмета сделки на лизингополучателя ложится ответственность за качество продукции и добросовестность продающей стороны;

- если продукция поставляется с нарушениями сроков, лизингодатель имеет юридическое право предъявить иск получающей стороне;

- если выбранное оборудование по каким-либо критериям не подойдет арендатору, это не освободит его от дальнейшего выкупа имущества.

2. Объект сделки.

Ограничения по объекту договора лизинга:

- финансовые ограничения – объект финансового соглашения не может быть меньше определенной суммы;

- тип имущества, как правило, компания-лизингодатель специализируется на конкретном виде оборудования или спецтехники;

- ограничения для имущества, которые было в употреблении – преимущественное большинство компаний предпочитают финансировать новое оборудование, транспортные средства или спецтехнику;

- ограничения по стране-производителю – некоторые компании не финансируют продукцию, произведенную в Китае.

3. Срок сделки.

На практике соглашение лизинга действует на протяжении периода от трех до пяти лет. Если предметом сделки является недвижимое имущество или крупногабаритное, сложное оборудование, срок договора увеличивается до десяти лет.

4. Арендодатель.

5. Возврат предмета договора.

На практике исход сотрудничества двух сторон может быть другим, но обязательно указан и детально прописан в соглашении.

Какие сходства и отличия финансовых отношений имеют решающее значение

- Аренда не дает право арендатору самостоятельно выбрать имущество и продавца.

- Лизинг предполагает определенные ограничения.

- Сроки аренды оборудования и другого имущества менее жесткие.

- Взять имущество в лизинг можно исключительно в лизинговой компании.

- Договор лизинга предполагает последующий выкуп предмета соглашения, при аренде имущество возвращается арендодателю.

Преимущества и недостатки двух форм финансовых отношений

Отличия договора аренды от лизинга мы выяснили, теперь необходимо разобраться, какому договору отдать предпочтение.

Насколько стало понятно, понятия аренды и лизинга очень похожи, но отличия есть. Все зависит от целей конкретной компании, что именно она хочет взять в лизинг или аренду и на какой срок.

Вконтакте

Google+

Одноклассники

Читайте также:

2realtor.ru

как выгоднее пользоваться чужим имуществом — Бухгалтерия Онлайн

Сегодня наша статья будет посвящена вопросу, который напрямую к обязанностям бухгалтера не относятся, а связан с управленческим учетом и налоговым планированием. Однако руководитель достаточно часто ставит этот вопрос перед бухгалтером. Какую сделку выгоднее заключить организации: взять имущество в аренду у собственника, или обратиться в лизинговую компанию и получить то же имущество по договору лизинга? Давайте разбираться.

Чем лизинг отличается от аренды

Прежде чем перейти к вопросам налоговых и бухгалтерских «удобств» того или иного договора, стоит напомнить в чем же заключается суть каждого из рассматриваемых договоров.

С договором аренды современные бухгалтеры сталкиваются достаточно часто. Он подразумевает пользование за плату имуществом, принадлежащим другому лицу, в течение определенного времени. В случае с НДС аренда представляет собой услугу, поскольку об этом прямо сказано в Налоговом кодексе (подп. 1 п. 1 ст. 148, пп. 14 п. 2 ст. 149 НК РФ). А вот в случаях с налогом на прибыль и УСН аренда услугой уже не признается, поскольку прямого указания на это соответствующие главы НК РФ не содержат.

Что касается лизинга, то этот договор очень близок к аренде, но имеет и некоторые отличия. Связаны они с тем, что по своей юридической сути лизинг сочетает в себе элементы двух договоров — купли-продажи и аренды. Так, с куплей-продажей лизинг роднит тот факт, что лизингодатель приобретает для передачи в лизинг именно то имущество, которое нужно лизингополучателю. То есть лизингополучатель фактически выступает тут в роли покупателя, оговаривая какое именно имущество ему нужно. И, в отличие от классической аренды, это имущество всегда оказывается новым.

Но при этом расходы на приобретение данной вещи, так же, как и при аренде, оказываются «растянуты» во времени, поскольку лизингополучатель получает лишь право пользования купленной вещью, уплачивая за это периодические платежи. Другими словами, по договору лизинга в аренду передается имущество, специально купленное лизингодателем для лизингополучателя. Тогда как при обычной аренде сдается то имущество, которое было куплено арендодателем по своей инициативе (и, возможно, даже без цели сдавать его в аренду).

Плюсы лизинга в сравнении с арендой

Перейдем непосредственно к вопросам налогового планирования. Тут нужно учитывать, что в отличие от аренды, лизинг является более гибкой схемой взаимодействия между сторонами. Дело в том, что положения о лизинге, закрепленные в Гражданском кодексе и Законе о лизинге (Федеральный закон от 29.10.98 № 164-ФЗ «О финансовой аренде (лизинге)»), большинство параметров договора оставляют на усмотрение сторон. Так, лизингодатель и лизингополучатель могут сами определить не только как будут решаться вопросы ремонта и страхования имущества, но и на чьем балансе оно будет отражаться. А это имеет очень большое значение для налогового планирования.

Возможность самостоятельного определения балансодержателя — несомненный плюс договора лизинга. Ведь предмет лизинга, как правило, стоит недешево. И возможность не учитывать его на своем балансе означает уменьшение налоговой нагрузки на лизингополучателя в части налога на имущество.

Для уменьшения суммы налога на имущество выгоднее оставить предмет лизинга на балансе лизингодателя, а сумму налога «зашить» в лизинговые платежи. Дело в том, что у лизингодателя первоначальная стоимость имущества определяется как его покупная стоимость. А у лизингополучателя — как сумма лизинговых платежей, то есть она определяется с учетом маржи лизингодателя (ведь именно эта сумма составляет расходы лизингополучателя на приобретение имущества). Проще говоря, у лизингополучателя сумма налога на имущество будет больше, чем у лизингодателя. По сути, мы получаем возможность на законных основаниях не только уменьшить налог на имущество, но и одновременно избавиться от его администрирования. А это можно признать вторым плюсом лизинга.

Наконец, третьим плюсом лизинга является возможность ускоренной амортизации с применением коэффициента 3, что означает, что стоимость имущества будет списана в три раза быстрее, чем при обычной покупке (подробнее об этом см. «Как применять повышающий коэффициент амортизации по лизинговому имуществу: налоговый учет»). Тут, правда, надо заметить, что данный плюс актуален лишь для тех организаций, которые приняли имущество на свой баланс. В противном случае эту льготу будет использовать лизингодатель.

Минусы лизинга в сравнении с арендой

К налоговым и бухгалтерским минусам лизинга можно отнести, пожалуй, только два обстоятельства.

Первое — если налогоплательщик решает учитывать предмет лизинга на своем балансе, то ему придется совершать дополнительные расчетные действия. Дело в том, что в этом случае он получает право учитывать в расходах и начисленную амортизацию, и лизинговый платеж. Но при этом лизинговый платеж попадает в расходы за минусом суммы начисленной амортизации (пп. 10 п. 1 ст. 264 НК РФ). А значит, бухгалтерии придется совершать лишние расчеты.

И второе: лизинг — сам по себе достаточно сложная сделка. А это значит, что учет (как налоговый, так и бухгалтерский) по этой сделке тоже будет более сложным и потребует более квалифицированного персонала. Необходимо отметить и то, что подобные сделки (носящие с одной стороны сложный характер, а с другой — позволяющие экономить на налогах) привлекают повышенное внимание со стороны налоговых органов. Так что оформлению документов по лизингу нужно будет уделить повышенное внимание.

К минусам неналогового характера можно отнести более сложный механизм заключения договора лизинга. Как правило, лизинговые компании являются частью банковских групп. И поэтому они проводят достаточно серьезную проверку своих контрагентов (сродни той, что требуется при получении кредита) и требуют предоставления всех документов о лизингополучателе. Наконец, нельзя забывать, что лизингополучателю, скорее всего, придется потратиться на страховку предмета лизинга.

Плюсы и минусы аренды в сравнении с лизингом

Что касается плюсов и минусов аренды, то они, по существу, являются зеркальным отражением плюсов и минусов лизинга. Так, к плюсам аренды можно отнести тот факт, что этот договор не предусматривает никакой «самодеятельности» в части выбора балансодержателя. Значит, плательщиком налога на имущество всегда будет арендодатель, он же будет начислять амортизацию по предмету, переданному в аренду. Соответственно, у налоговой инспекции не будет повода упрекнуть арендатора в попытке занизить налог на имущество. Не будет поводов и для ошибок при учете арендных платежей — они всегда включаются в расходы в полном размере.

Вообще, глобальным плюсом договора аренды является его привычность и относительная простота. Как правило, учет арендных и связанных с ними платежей проходит, что называется, по накатанной, не вызывая вопросов ни у бухгалтеров, ни у налоговиков.

Минусы же аренды связаны в основном с тем, что ни одна из сторон не может применить повышенный коэффициент амортизации. Поэтому вариант аренды оказывается невыгодным, если планируется переход права собственности на арендуемое имущество (выкуп) к арендатору, а также, если арендодатель приобретает имущество специально для сдачи в аренду.

Переведем все вышесказанное в табличный вид:

|

Плюсы |

1. Привычность операции 2. Относительная простота бухгалтерского и налогового учета |

1. Возможность законно снизить налог на имущество 2. Возможность выбирать балансодержателя 3. Возможность применить механизм ускоренной амортизации |

|

Минусы |

1. Отсутствие возможности для определения балансодержателя 2. Отсутствие возможности для применения ускоренной амортизации 3. Повышенная налоговая нагрузка при выкупе арендуемого имущества. 4. Повышенная налоговая нагрузка на арендодателя, если имущество приобретено специально «под арендатора» |

1. Более сложный механизм налогового и бухгалтерского учета — повышенные требования к компетентности бухгалтера 2. Повышенные требования к документам со стороны лизингодателя, являющегося в большинстве случаев частью банковских групп. 3. Практически обязательная страховка предмета лизинга за счет лизингополучателя |

|

Если имущество находится на балансе лизингополучателя: 4. Повышенное внимание со стороны налоговых органов — необходимость более внимательно следить за оформлением документов. 5. Необходимость проводить дополнительные расчетные действия при учете лизингового платежа, если имущество числится на балансе лизингополучателя |

Как видим, идеального варианта для любого случая нет — в зависимости от конкретной ситуации выгоднее может оказаться как лизинг, так и аренда. Однако теперь бухгалтер, как говорится, вооружен и знает какие ключевые моменты нужно оценить.

Источник: БухОнлайн.ру Автор: Алексей Крайнев, налоговый юрист «Бухгалтерии Онлайн»

www.buhonline.ru

Есть ли отличие лизинга от аренды в действительности?

Аренда и лизинг похожи друг на друга. Говоря точнее, лизингом называют частный случай арендных отношений. Исходя из этого довольно часто можно услышать, что это понятие именуется финансовой арендой. В свою очередь правовая базовая норма регулирует и правовые, и лизинговые отношения. Так, можно выделить некоторые смежные черты, которые присущи лизинговым и арендным операциям.

Аренда и лизинг похожи друг на друга. Говоря точнее, лизингом называют частный случай арендных отношений. Исходя из этого довольно часто можно услышать, что это понятие именуется финансовой арендой. В свою очередь правовая базовая норма регулирует и правовые, и лизинговые отношения. Так, можно выделить некоторые смежные черты, которые присущи лизинговым и арендным операциям.

Несмотря на внешнюю схожесть лизинга и аренды, следует выделить определенные признаки и отличия, относящиеся к каждому финансовому инструменту в отдельности. Стоит отметить, что подобные немаловажные факторы порой становятся решающими для клиента, желающего определиться с выбором финансового инструмента.

Соответственно статье №2 Федерального закона «О финансовой аренде», лизинг считается инвестиционной деятельностью. Отметим, что деятельность эта направлена на покупку имущества, и его дальнейшую передачу по лизинговому договору юридическим (физическим) лицам, при этом учитывая переход права собственности на лизинговый объект к арендатору, определенные условия на срок (устанавливаемый), и обговариваемую плату. На сегодня можно выделить несколько основных лизинговых операций:

- Лизинг оборудования;

- Лизинг спецтехники;

- Лизинг недвижимости.

Но лизинг и аренда имеют совсем необязательный переход к его пользователю права владения собственностью. Необходимо сказать, что обоим видам присущ характер коммерческой сделки. Не бесплатный характер лизинговых отношений похож на характер аренды техники. Это стало возможно благодаря сумме амортизационных отчислений по полноценному восстановлению. Не отличаются лизинг и аренда тем, что оба финансовых инструмента приносят собственнику имущества определенную прибыль.

Отличительные черты

Отличие лизинга от аренды заключается в том, что арендатор, берущий материальные ценности в аренду, не имеет права собственности. Также арендатор не приобретает обязанностей собственника по отношению к арендованному имуществу. Получатель лизинга принимает на себя необходимые обязанности, вытекающие из прав собственности, а также несет непосредственную ответственность за случайные риски (порча, гибель имущества), проводит технический осмотр взятой в лизинг техники.

Конечными владельцами предмета лизинга практически всегда являются арендодатель и лизингодатель. Стоит обратить внимание на то, что в случае порчи имущества, взятого в аренду, лизингополучатель не лишается обязанностей уплаты сумы долга.

Отличием лизинга от аренды принято считать правовые аспекты. Отличие напрямую зависит от условий погашения, указанных в лизинговом договоре. Но это не совсем так. Полагаясь на экономические дисциплины, получатель лизинга каждый месяц выплачивает лизингодателю сумму отчислений за амортизацию (не фиксированную сумму платежа за право пользования имущества, взятого в лизинг). Выплаты, а точнее говоря, их размер при расчете за лизинг зависит от спроса и предложения конъюнктуры рынка. Если внимательно присмотреться к лизингу и аренде, можно заметить, что разница между ними заключается в следующем: по окончании действия лизингового договора право собственности на объект аренды переходит к лизингополучателю по обговоренной и согласованной ранее покупной стоимости (в остатке).

Положительные и отрицательные стороны лизинга и аренды

Лизинговое имущество выбирается получателем лизинга. Еще одним преимуществом лизинга является то, что объект аренды всегда новый, то есть ранее не использованный. В связи с этим получатель лизинга значительно снижает риск получения неприятностей от неисправного имущества, взятого в лизинг. Вопреки всему, далеко не во всех случаях необходимым требованиям может ответить взятое в аренду имущество.

В ряды преимуществ (недостатков) лизинга можно отнести следующие факторы:

- Технологию оформления и получения. По этому пункту аренда выгодно отличает себя от лизинга рядом преимуществ, среди которых отсутствие необходимости представлять арендодателю финансовые документы. Стоит отметить, что арендополучатель обязуется передать арендодателю лишь реквизиты, необходимые для выставления счетов к оплате и составления договора. Во время оформления лизингового кредитования имеет место обязательная комплексная работа по оценке платежеспособности получателя лизинга. В связи с этим лизингополучатель должен собрать определенные пакет документов, что влечет за собой значительные временные затраты. К тому же вся процедура оформления лизингового договора может продолжаться достаточно долгое время – от 2 дней до нескольких месяцев. Так что, этот пункт выигрывает аренда.

- Объект лизинга или аренды. Соответственно действующему законодательству РФ лизинговым объектом могут выступать все без исключений основные фонды, приобретаемые в предпринимательских целях. Только лимитированный список имущества может браться в аренду, имеющегося в собственности арендатора.

- Следующий фактор – стоимость объекта. В настоящий момент можно утверждать, что арендные платежи в значительной мере превышают суммы платежей по лизингу. Это напрямую связано с тем, что арендодатель перестраховывается от возможных простоев имущества. Также компания-арендодатель учитывает риски, связанные с существенной эксплуатацией имущества, так как это влечет за собой значительные затраты из-за поломок.

- Срок действия договора. В редких случаях договор аренды имущества заключается больше, чем на один год. В случае с лизинговыми договорами, соглашение может действовать дольше пяти лет.

Узнав, в чем все-таки заключается отличие лизинга от аренды, человеку, как правило, гораздо легче сделать выбор финансового инструмента для осуществления мечты.

biznesluxe.ru