Как расторгнуть полис осаго досрочно

причины и порядок отказа от страховки.

Полис ОСАГО является публичным договором и может быть расторгнуть в одностороннем порядке в любой момент. В представленной статье мы подробно расскажем, какие причины могут стать основанием для расторжения договора, какие документы для этого нужны и каков порядок процедуры.

○ Причины расторжения договора ОСАГО.

Заключенное со страховой компанией соглашение может быть расторгнуто в любой момент. Причины для его аннулирования прописаны в «Положении о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П), далее №431-П. В соответствии с ним, причины зависят от конкретных особенностей дела:

- Прекращение соглашения не зависит от воли его участников. Это может быть в случае:

- Смерти одной из сторон.

- Ликвидации страховой компании, как юридического лица.

- Наступления конструктивной гибели автомобиля (т.е. невозможности восстановления).

- Угона автомобиля.

- Других случаев, предусмотренных законом (п.1.13 №431-П).

- Действие соглашения прекращается по инициативе страхователя, если:

- У страховой компании отозвана лицензия.

- Сменился собственник автомобиля.

- Другие случаи, предусмотренные законодательством (п. 1.14 №431-П).

- Соглашение аннулируется по инициативе страховщика, если:

- Выявилось, что страхователь при заключении договора предоставил некорректные сведения, влияющие на уровень страхового риска.

- Другие случаи, предусмотренные законом (п.1.15 №431-П).

Вернуться к содержанию ↑

○ Для чего расторгать договор?

Не всегда автовладельцы начинают процедуру аннулирования заключенного соглашения. Связано это с тем, что подобные действия связаны с определенными сложностями и незнанием конкретных особенностей. Между тем, процесс следует начинать, при условии наступления любого из перечисленных условий. Главная причина для этого – возврат неиспользованной суммы страховки, которая может составлять ощутимую сумму. Страховая премия возвращается в каждом перечисленном случае, кроме:

- Ликвидации юридического лица.

- Выявления факта предоставления ложных сведений при заключении контракта.

Кроме того, процедура расторжения договора со страховой компанией на самом деле не представляет больших сложностей, если знать все его особенности.

Вернуться к содержанию ↑

○ Документы для расторжения.

Чтобы вернуть неиспользованную часть страховой премии, нужно подготовить следующий пакет документов:

- Оригинал действующего договора.

- Заявление по установленному образцу.

- Личный паспорт.

- Все чеки и квитанции, свидетельствующие об оплате страховых взносов.

В зависимости от конкретных обстоятельств дела, может потребоваться:

- Договор купли-продажи.

- Копия свидетельства о смерти.

- Доверенность на нового владельца автомобиля, в случае невозможности его присутствия на процедуре возврата денежных средств.

- Акт утилизации автомобиля.

Данный список может потребовать уточнения. Стоит обратиться к сотруднику страховой компании для получения точного перечня. Консультацию можно получить по телефону.

Вернуться к содержанию ↑

○ Расчет суммы компенсации.

Для вычисления суммы возврата неиспользованной страховой премии используется следующая формула:

D = (P – 23%) * (N/12)

в которой:

D – количество финансовых средств, подлежащих возврату;

P – цена страхового взноса при заключении договора;

N – число месяцев, оставшихся до окончания срока действия договора.

Пример расчета выглядит следующим образом:

Цена полиса 8459, до окончания срока действия – 6 месяцев. Соответственно расчет следующий: (8459-23%)*(6/12) =3257. Если количество месяцев меньше, сумма возврата соответственно будет уменьшена.

Вернуться к содержанию ↑

○ Как расторгнуть договор?

Чтобы аннулировать соглашение, нужно:

- Собрать пакет документов.

- Написать заявление на расторжение.

- Приложить номер расчетного счета для перечисления суммы возврата (требуется не во всех страховых компаниях).

- Дождаться компенсации.

Вернуться к содержанию ↑

✔ Срок подачи документов на расторжение.

Чтобы вернуть неиспользованные деньги при досрочном аннулировании договора, очень важно соблюдать сроки подачи заявления.

- «Исчисление неистекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования (п. 116 №430-П).»

При этом есть некоторые особенности исчисления:

- «В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.13 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата события, которое явилось основанием для его досрочного прекращения и возникновение которого подтверждено документами уполномоченных органов.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.14 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора обязательного страхования и документального подтверждения факта, послужившего основанием для досрочного прекращения договора.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.15 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страхователем письменного уведомления страховщика.»

Таким образом, только если основанием для расторжения являются причины, не зависящиеся от участников, можно не торопиться с подачей заявления на возврат. В остальных случаях, при несоблюдении сроков вы рискуете получить меньшую сумму либо вообще остаться без компенсации.

Вернуться к содержанию ↑

✔ Как и куда подавать документы?

Документы для возврата денег подаются непосредственно в страховую компанию. Для этого нужно:

- Собрать полный перечень необходимых документов.

- Посетить страховую компанию.

- Подать заявление, приложив пакет документов.

Процедура расторжения электронного полиса не имеет никаких отличий, потому что для аннулирования соглашения необходимо в любом случае посетить офис компании. В зависимости от конкретной страховой могут быть некоторые нюансы в оформлении заявления. О них можно узнать лично у страховщика. Но в целом, порядок действий одинаковый в большинстве случаев.

Вернуться к содержанию ↑

✔ Решения страховой.

Страховая компания может затребовать дополнительные документы для оформления возврата, при условии, что это не противоречит закону. Страховщик принимает решение и, если оно положительное, осуществляет выплату в течение 14 дней с момента получения ходатайства. Если компания отказывается выплачивать неиспользованную часть премии, следует решать вопрос в судебном порядке. Срок направления письменного отказа также составляет 14 дней.

Вернуться к содержанию ↑

○ Выплата при расторжении ОСАГО.

✔ Кто может получить выплату?

В соответствии со ст.34 Федерального закона «Об обязательном страховании…» от 25.04.2002 №40-ФЗ, неиспользованная страховая премия возвращается:

- Владельцу ТС.

- Страхователю, при условии, что он является собственником ТС.

- Страхователю, не являющемуся собственником ТС, при условии наличия соответствующей доверенности от владельца.

- Наследникам погибшего страхователя.

Вернуться к содержанию ↑

✔ Срок выплат.

При предъявлении правильного заполненного пакета, страховщик обязан осуществить возврат в течение 14 дней с момента получения заявления, при условии, что основание для аннулирования не противоречит пунктам, указанным в №430-П. Если страховщик не осуществил выплаты в положенный срок, устанавливается пени в размере 1% за каждый день просрочки (п. 1.16 №430-П).

Вернуться к содержанию ↑

✔ Что если не выплатили?

Если деньги после подачи заявления не поступили, страхователь может подать жалобу в Центробанк либо решить вопрос в судебном порядке. Исключение составляют причины, по которым закон не предусматривает выплаты:

- Ликвидация компании.

- Выявление факта подачи ложных сведений страхователем.

В этих случаях право отказать в выплате остается за страховщиком.

Вернуться к содержанию ↑

○ Когда расторгать договор не стоит?

Не всегда стоит досрочно расторгать соглашение о страховании. В некоторых случаях, начало подобной процедуры не является целесообразным. Так, не стоит начинать споры, если:

- До окончания срока действия соглашения осталось мало времени.

- Причина расторжения – продажа ТС (в этом случае разумнее вписать нового собственника в полис).

Поэтому прежде чем обращаться к своему страховщику с требованием о выплате, стоит сделать самостоятельные расчеты для решения о целесообразности подачи заявления.

Таким образом, процедура досрочного расторжения соглашения об автостраховании имеет важные нюансы, которые следует учитывать, при принятии решения о начале действий.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Страховая компания удержала какие-то проценты из суммы компенсации.

При досрочном аннулировании соглашения, страховщик имеет право вычитать из суммы компенсации 23%, из них 20% - оплата заработной платы работников и 3% - отчисление в РСА. Все остальные удержания являются незаконными и подлежат обжалованию в Центробанк или РСА.

Вернуться к содержанию ↑

✔ Страховая требует ПТС а авто уже продано.

Данный документ не входит в список обязательных для предъявления как при заключении договора, так и при его расторжении. Его можно заменить свидетельством о регистрации автомобиля.

В данном случае можно представить в страховую договор купли-продажи, свидетельствующий о смене владельца. Если проблема не решается, можно написать жалобу в РСА.

Вернуться к содержанию ↑

Как досрочно расторгнуть договор страхования. Рассказывает представитель Юридической консультации Краснодара.

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

topurist.ru

Досрочное расторжение договора ОСАГО

Возможные основания для досрочного прекращения соглашения обязательного автомобильного страхования ОСАГО четко регламентированы действующим законодательством.

Прежде всего, досрочное расторжение договорных отношений в рамках ОСАГО возможно по причинам, не зависящим от страхователя и страховщика. К таким обстоятельствам, к примеру, могут относиться смерть автомобилиста, застраховавшего свою гражданскую ответственность, ликвидация страховщика или страхователя (если последним выступает юридическое лицо), гибель автотранспорта, указанного в полисе по обязательному автомобильному страхованию, а также иные ситуации, предусматриваемые российским законодательством.

Вторая группа оснований для досрочного расторжения связана с инициативой автомобилиста, застраховавшего гражданскую ответственность по полису ОСАГО. Такими основания могут выступать отзыв лицензии у страховой компании, смена собственника у застрахованного автотранспорта и другие ситуации, допускаемые для одностороннего расторжения договоров ОСАГО российским законодательством.

При указанных основаниях днем досрочного расторжения соглашения ОСАГО выступает дата подачи автомобилистом-страхователем страховой организации соответствующего заявления, где содержится просьба досрочно прекратить действие договорных обязательств, возникших в рамках обязательного автомобильного страхования. Вместе с указанным заявлением страхователь должен представить документальное удостоверение фактов, послуживших конкретным основанием для расторжения договорной документации со страховщиком.

Еще одна группа оснований расторжения соглашений ОСАГО связана с инициативой страховой фирмы, выдавшей соответствующий полис. Страховщик вправе в одностороннем порядке расторгать договорные отношения при выявлении им ложной либо неполной информации, представленной автовладельцем, застраховавшим свою гражданскую ответственность по полису, при оформлении соглашения обязательного автомобильного страхования, если предоставленные недостоверные (неполные) данные имеют существенное значение при расчете степени страховых рисков. Страховщик также вправе расторгать соглашение ОСАГО в иных ситуациях, регламентированных российскими законами.

В рассматриваемой ситуации датой расторжения договорных обязательств сторон является день получения автомобилистом, выступающим страхователем по полису ОСАГО, соответствующего письменного уведомления от страховой организации.

В зависимости от оснований расторжения соглашений ОСАГО законодатель установил возможность (либо отсутствие у страхователя возможности) получить оставшуюся за неиспользованный срок часть страховой премии.

Если прекращение полиса обязательного автострахования происходит по основаниям, предполагающим возврат остатка страховой премии, страховая компания обязана осуществить соответствующий денежный возврат в пользу страхователя в четырнадцатидневный период с даты досрочного прекращения соглашения ОСАГО. В противном случае страхователь может взыскать со страховой организации неустойку за каждые сутки допущенной просрочки.

Процедура досрочного расторжения по инициативе страхователя

Автовладелец вправе потребовать от страховой компании, выдавшей полис обязательного автострахования, прекращения действия соглашения в любое время, пока актуален данный полис. Чаще всего это происходит при продаже автомобиля и, следовательно, смене его собственника.

У каждого страховщика предусмотрены собственные правила решения подобных вопросов о досрочном прекращении соглашений ОСАГО, однако базовые нормы и требования в рассматриваемой сфере устанавливаются на уровне федерального законодательства.

Необходимая документация для расторжения договоров ОСАГО:

- паспорт страхователя;

- сам договор автострахования;

- платежные квитанции об уплате страховой премии;

- документация о купле-продаже автотранспорта (если договорные обязательства расторгаются при смене собственника автомобиля).

В зависимости от ситуации могут потребоваться акт об утилизации или копия свидетельства о смерти прежнего собственника автотранспорта с документацией, удостоверяющей факт вступления нового собственника в наследство.

Если внутренними правилами страховой организации не предусматривается возврат наличных денежных средств по расторгнутым соглашениям ОСАГО, к пакету перечисленной документации автомобилисту потребуется приложить свои банковские реквизиты.

Поскольку у каждого страховщика могут быть собственные требований к представляемой для досрочного расторжения соглашений обязательного автострахования, желательно заранее узнать о полном перечне необходимой документации.

Размер возврата по расторгнутым полисам ОСАГО

По общему правилу, возвраты остатков страховых премий осуществляется в размере доли, исчисляемой за неистекшее время действия соглашения обязательного автострахования и предназначенной для выполнения выплат по страховым случаям. Соответственно, согласно закону, вернуть день можно лишь с 77% от уплаченной автовладельцем страховой премии, которые и составляют часть тарифа автострахования, предназначаемую на выплаты по страховке. Другие 23%, включающие расходы страховой организации и резервы, страховщик независим от причин расторжения оставит у себя.

Чтобы вычислить сумму возврата, необходимо из уплаченной автомобилистом страховой премии вычесть невозвращаемые 23%, а затем полученный результат умножить на количество оставшихся до окончания полиса ОСАГО дней и разделить на 365.

Считать число дней, за которые можно получить возврат денег по расторгнутому соглашению ОСАГО, нужно со дня, идущего за днем досрочного расторжения договорных отношений со страховщиком в рамках обязательного автомобильного страхования.

avtojuristinfo.com

Можно ли расторгнуть полис ОСАГО?

В жизни автолюбителя могут случиться разные непредвиденные ситуации, когда автостраховка ему больше не нужна.

К примеру, если после автоаварии машина не подлежит восстановлению. Отправляя свой автомобиль на утилизацию, не спешите выбрасывать полис ОСАГО. Законодатель предусмотрел, досрочное расторжение страховки с возвратом денег за не использованный период.

Мы детально рассмотрим, когда возможна такая процедура и все ее нюансы.

Досрочное прекращение действия страховки

Систему обязательного страхования автогражданской ответственности регулирует Федеральный закона об ОСАГО от 25.04.2002 г. N 40-ФЗ. Деятельность страховых компаний регулируют Правила обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденные Постановлением Правительства РФ от 07.05.2003 г. № 263.

Систему обязательного страхования автогражданской ответственности регулирует Федеральный закона об ОСАГО от 25.04.2002 г. N 40-ФЗ. Деятельность страховых компаний регулируют Правила обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденные Постановлением Правительства РФ от 07.05.2003 г. № 263.

В п. 33 и п. 33.1 Правил ОСАГО указан список случаев, при которых возможно досрочно прекратить действие договора страхования и получить деньги за неиспользованный период. Во всех остальных случаях автолюбители, которые захотят аннулировать договор страхования не смогут вернуть себе деньги.

Рассмотрим полный список случаев, позволяющих возвращать деньги:

Рассмотрим полный список случаев, позволяющих возвращать деньги:

- сменился собственник транспортного средства. Только в том случае, когда машину продали по договору купли-продажи. Если была оформлена генеральная доверенность, то по закону собственник не изменился и досрочно расторгнуть договор страхования нельзя;

- смерть страхователя. Не зависимо от того был он владельцем автомобиля или ездил по генеральной доверенности;

- утрата или гибель машины, указанной в страховом документе. Если после дорожно-транспортного происшествия авто не подлежит восстановлению или по другой причине автовладелец решил утилизировать свое транспортное средство;

- когда у страховой компании Центробанк, как регулятор страхования по системе ОСАГО, отозвал лицензию.

Итак, согласно, Правил ОСАГО, досрочно разорвать автогражданский договор, можно только в тех случаях, когда больше нет транспортного средства или страхователя, указанного в полисе. После продажи автомобиля у него будет другой собственник, который заключит новый договор страхования.

Если страховика лишили лицензии, то по сути его исключили из системы страхования ОСАГО. По мнению экспертов – это один из первых тревожных сигналов возможного банкротства страховой компании.

Необходимо как можно быстрее разорвать страховой договор и вернуть свои деньги. Ведь после оглашения компании банкротом все заключенный ею договора будут считаться расторгнутыми, а возврат денег возможен только по решению суда.

Порядок расторжения договора страхования

Если страхователь или его наследники хотят досрочно расторгнуть договор ОСАГО и получить деньги, то необходимо прийти в офис страховой компании с пакетом документов и написать заявление о досрочном прекращении договорных обязательств. Необходимо именно указать формулировку «прекращение», а не другие варианты.

Если страхователь или его наследники хотят досрочно расторгнуть договор ОСАГО и получить деньги, то необходимо прийти в офис страховой компании с пакетом документов и написать заявление о досрочном прекращении договорных обязательств. Необходимо именно указать формулировку «прекращение», а не другие варианты.

Страхователь, который например, лежит в больнице после ДТП или по другим причинам не имеет возможности самостоятельно заниматься этим вопросом может нотариально оформить доверенность на другого человека. Только следует при составлении документа указать, что ее владелец может принимать денежные средства от организаций.

Можно ли расторгнуть страховку ОСАГО и получить деньги по заявлению?

Только в том случае, когда заявление будет содержать обязательные элементы:

- причину досрочного разрывания договора, которая предусмотрена Правилами ОСАГО;

- требование вернуть деньги за неиспользованный период;

- реквизиты банковской карты или счета, на который нужно перевести деньги.

Только грамотно написав заявление и приложив к нему причитающийся пакет документов можно рассчитывать на положительный результат.

Пакет документов для прекращения действия договора

Весь пакет документов можно разделить на две группы:

Весь пакет документов можно разделить на две группы:

- Обязательные документы, которые необходимы при всех случаях:

- паспорт гражданина РФ;

- оригинал полиса ОСАГО;

- квитанцию об оплате страхового документа (если она сохранилась)

- листок с реквизитами банковского счета, карты или сберкнижки на который будут переводиться деньги.

- Документы, подтверждающие указанный в заявлении случай. Рассмотрим каждый случай в отдельности.

Если машину продали, то необходимо к заявлению приложить ксерокопия договора купли-продажи или справку-счет. Некоторые страховые компании требуют ксерокопию техпаспорта технического средства, обязательно со страницей, на которой отмечен новый собственник автомобиля.

Часто встречаются случаи, когда автовладельцы оформляют договор купли-продажи на родственников или знакомых для того, чтобы вернуть деньги за страховку ОСАГО, а потом расторгают его и покупают страховку в другом месте.

Часто встречаются случаи, когда автовладельцы оформляют договор купли-продажи на родственников или знакомых для того, чтобы вернуть деньги за страховку ОСАГО, а потом расторгают его и покупают страховку в другом месте.

Естественно, что при такой махинации изменения в технический паспорт не вносятся. Поэтому страховщики и стали требовать копию техпаспорта, как подтверждения, что машина действительно продана.

В случае смерти страхователя наследникам необходимо приложить к заявлению два документа: ксерокопию свидетельства о смерти и копию свидетельства о вступлении в наследство. Вступить в права наследства можно не раньше чем через шесть месяцев после даты смерти родственника совершившего страхование автогражданской ответственности.

Когда машина после автоаварии превращается из средства передвижения в груду металлолома, не подлежащего восстановлению, то в ее техническом паспорте делается пометка о полной непригодности.

Страховщики хотят видеть в пакете документов именно ксерокопию технического паспорта с этой пометкой. Если машина утилизирована по государственной программе, то необходима копия акта утилизации и ксерокопия техпаспорта с пометкой об утилизации.

Страховщики хотят видеть в пакете документов именно ксерокопию технического паспорта с этой пометкой. Если машина утилизирована по государственной программе, то необходима копия акта утилизации и ксерокопия техпаспорта с пометкой об утилизации.

П. 33 Правил ОСАГО предусмотрено, что автовладелец должен в пакете документов представить подтверждение факта лишения страховой компании лицензии публикацией в официальном издании. Регулятором страхования по системе ОСАГО является Центральный Банк Российской Федерации и соответственно только он имеет право отзывать лицензии.

Центробанк имеет официальный журнал «Вестник Банка России». Именно в этом журнале печатаются приказы о лишении конкретной страховой компании лицензии автогражданки. Можно поискать печатное издание в библиотеке, а можно зайти на сайт Центрального Банка РФ, где хранятся электронные версии журналов.

Итак, вы заходите на официальный сайт Центробанка и в окне поиска задаете вопрос о лишении своей страховой компании лицензии ОСАГО. Вам будет дан следующий ответ: дата и номер приказа, а также указано, что он вступает в законную силу с конкретной даты его публикации. Вам необходимо на том же сайте по дате публикации приказа найти нужный номер журнала и распечатать документ, который вы приложите к своему заявлению.

Итак, вы заходите на официальный сайт Центробанка и в окне поиска задаете вопрос о лишении своей страховой компании лицензии ОСАГО. Вам будет дан следующий ответ: дата и номер приказа, а также указано, что он вступает в законную силу с конкретной даты его публикации. Вам необходимо на том же сайте по дате публикации приказа найти нужный номер журнала и распечатать документ, который вы приложите к своему заявлению.

Эксперты советуют, прежде чем передавать, куда-либо оригиналы документов всегда делать две вещи: оставлять себе заверенные копии, а при возможности делать цветные сканы и передавать документы по реестру. Это необходимо для того, чтобы какая-нибудь «Маша-растеряша» по рассеяности или «специально» (чтобы страховая компания не платила деньги) не потеряла ваши документы, а также для возможности отстаивать свои права в РСА и суде.

Реестр вы можете напечатать самостоятельно. Выглядит он следующим образом: реестр передаваемых в (полное название СК) документов по делу о досрочном прерывании договора ОСАГО по страховому полису (номер) страхователя (ФИО) и указываете название всех документов.

После перечня документов числом и прописью указывают общее количество экземпляров. Далее указывается ФИО человека, который передал документы и ФИО, того кто их принял. Страхователь, передавший документы ставит личную подпись и дату, а принявший сотрудник – подпись и печать.

После перечня документов числом и прописью указывают общее количество экземпляров. Далее указывается ФИО человека, который передал документы и ФИО, того кто их принял. Страхователь, передавший документы ставит личную подпись и дату, а принявший сотрудник – подпись и печать.

Заявление о досрочном прекращении договора автогражданки необходимо зарегистрировать в канцелярии страховой компании. Вам должны на копии заявления поставить печать на которой будет указана дата принятия документа, а также фамилия, инициалы и подпись лица принявшего документ.

Обязательно проследите чтобы на реестре также была поставлена печать и подпись сотрудника страховой компании. Ненароком можете намекнуть, что у вас имеются копии всех документов. Так вы снизите риск задержки выплат по своему полису.

Как рассчитать причитающиеся вам деньги

Вы самостоятельно можете провести расчёт по формуле, которую используют страховщики:

Вы самостоятельно можете провести расчёт по формуле, которую используют страховщики:

D = (P – 23%) x (N/365),

где: D – сумма выплат за неиспользованный период;

P – цена полиса ОСАГО;

N – количество дней до окончания срока действия страхового документа;

23% включают в себя: 20% – все расходы страховой компании по оформлению и ведению конкретного страхового дела (подготовка документов, заработная плата сотрудников и прочие) и 3% – обязательных отчислений с каждого полиса в РСА.

Как видите, ничего сложного в расчете нет. Прежде чем начинать процедуру, расторжения договора автогражданки, следует самостоятельно рассчитать, какую сумму денег вам выплатят. Конечно, если до окончания срока действия осталось несколько недель, то сумма будет незначительная, а когда больше чем три месяца, то приличная выплата.

Ни законом об ОСАГО, ни самими Правилами не предусмотрено отчисление в размере 23%. На сегодняшний день много автоводителей обращались в суды для признания этих отчислений незаконными. Во многих случаях судьи принимали сторону автолюбителей. Вопрос отстаивания своих прав через судебную инстанцию каждый принимает самостоятельно.

Сколько ждать выплат и что делать, если они не поступают

П. 34 Правил ОСАГО четко гласит, что страховая компания обязана выплатить страхователю, его представителю или наследникам деньги за неиспользованный период полиса на протяжении 14 календарных дней с момента подачи заявления, а в случае смерти страхователя, гибели или утилизации машины с даты произошедшего.

П. 34 Правил ОСАГО четко гласит, что страховая компания обязана выплатить страхователю, его представителю или наследникам деньги за неиспользованный период полиса на протяжении 14 календарных дней с момента подачи заявления, а в случае смерти страхователя, гибели или утилизации машины с даты произошедшего.

Если деньги не поступили на протяжении двух недель на указанный вами банковский счет, карту или сберкнижку, то необходимо сначала навестить свою страховую компанию. Сообщите о факте просрочки платежа и выясните в бухгалтерии компании номер платежного поручения в банк.

Позвоните в офис банка и поинтересуйтесь вашим платежом. Иногда такого внимания к судьбе платежа достаточно чтобы деньги были переведены на счет.

Когда вы встречаетесь с равнодушием сотрудников компании к вашей проблеме, то необходимо идти на прием к руководителю страховой фирмы. Но сначала напишите жалобу и обязательно зарегистрируйте ее в канцелярии страховщика. Требуйте чтобы вам на руки выдали копию жалобы, на которой будет стоять: печать, дата регистрации, ФИО и подпись принявшего ее сотрудника.

После этого идите на прием к начальнику и в разговоре намекните, что вы зарегистрировали письменную жалобу и имеете нотариально заверенные копии полиса, а также квитанции об оплате страховки. Эти документы вам нужны для подачи жалобы в РСА и подготовки иска в суд.

Как правило, таким юридически грамотным и настойчивым клиентам страховщики все выплачивают. Им очень не выгодны обращения в РСА. Да и судебные разбирательства отображаются на имидже компании.

Итог

В заключение хочется сказать, что по существующему закону разорвать досрочно договор страхования ОСАГО и получить деньги за неиспользованный период можно только в таких случаях:

- продажи автомобиля по договору купли-продажи;

- смерти водителя, застраховавшего свою автогражданскую ответственность;

- гибели или утраты авто;

- когда у СК отозвали лицензию.

Во всех других случаях при досрочном расторжении полиса автогражданки деньги страховщиком возвращаться не будут.

Удачи вам на дороге!

detepe.ru

Досрочное расторжение договора ОСАГО

Как правило, договор ОСАГО заключается сроком на один год. Исходя из данного периода исчисляется страховая премия — сумма, которую автовладелец уплачивает страховщику. Можно ли вернуть часть этой суммы, если страховой полис больше не нужен, например, при продаже автомобиля? Об этом сейчас и поговорим.

ОСАГО — это защита лиц, допущенных к управлению транспортным средством от гражданской ответственности за ДТП, виновниками которого они стали. Поэтому, вполне логично, что при продаже автомобиля полис перестает действовать — ведь меняются лица, которые будут им управлять. Это справедливо и при «неограниченной» страховке — здесь меняются исходные данные договора, так как у машины появляется новый владелец.

Вообще, «Правилами ОСАГО» предусмотрены следующие основания досрочного прекращения договора страхования:

- Наступление определенного события (п. 1.13):

- смерть гражданина — страхователя или собственника;

- ликвидация юридического лица — страхователя;

- ликвидация страховщика;

- гибель (утрата) транспортного средства, указанного в страховом полисе обязательного страхования.

- Инициатива страхователя (п. 1.14):

- при отзыве лицензии страховщика в порядке, установленном законодательством Российской Федерации;

- при замене собственника транспортного средства;

- Инициатива страховщика (п. 1.15):

- при выявлении ложных или неполных сведений, представленных страхователем при заключении договора.

Кроме того, законодательством Российской Федерации могут быть предусмотрены иные основания досрочного прекращения договора ОСАГО.

Остановимся на некоторых моментах более подробно.

Как досрочно расторгнуть договор ОСАГО?

В соответствии с п. 1.16 «Правил ОСАГО«, для расторжения договора автолюбителю необходимо подать письменное заявление о его досрочном расторжении. В данном заявлении указываются номер полиса, гос. номер автомобиля и ФИО страхователя.

При продаже автомобиля, к заявлению необходимо будет приложить подтверждающие документы: договор купли-продажи и копию ПТС.

Если вы планируете вернуть деньги за страховку после продажи автомобиля, не поленитесь сделать копию ПТС с вписанными в него данными о новом владельце. Такая копия может пригодиться вам в налоговой и ГИБДД (например, если будет продолжать начисляться транспортный налог или поступать штрафы)

Необходимо отметить, что согласно «Правил», датой досрочного прекращения действия договора обязательного страхования будет считаться дата получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора обязательного страхования.

Можно ли вернуть деньги за полис ОСАГО?

Ответим сразу — можно, но не во всех случаях.

Большинство людей при продаже машины отдают покупателю все документы, в том числе и страховой полис, поскольку не знают, что он уже недействителен и за него можно вернуть какие-то деньги.

Согласно упомянутого выше п. 1.16 «Правил ОСАГО», страховая компания обязана возвратить страхователю часть страховой премии за не истекший срок действия договора страхования, но только если действие договора прекращается по причине:

- отзыва лицензии у страховой компании;

- замены собственника автомобиля;

- смерти собственника или страхователя;

- ликвидации страховщика, как юридического лица;

- гибели (утраты) транспортного средства, указанного в страховом полисе обязательного страхования.

В иных случаях у страховщика такой обязанности не предусмотрено. Это означает, что, например, при длительном ремонте автомобиля деньги за «неиспользованное» время по полису вам не вернут.

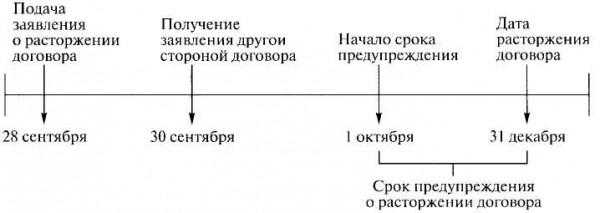

Возврат части страховой премии производится страхователю (его законным представителям, наследникам) в течение 14 календарных дней с даты, следующей за датой получения страховщиком соответствующих сведений, либо в течении 14 календарных дней с момента подачи заявления страхователем. При этом, исчисление не истекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия полиса.

При несоблюдении срока возврата части страховой премии, предусмотренного «Правилами ОСАГО», страховщик уплачивает страхователю — физическому лицу неустойку (пени) в размере одного процента от страховой премии по договору обязательного страхования за каждый день просрочки, но не более размера страховой премии по такому договору.

Может ли страховая компания расторгнуть договор ОСАГО?

Может. Как мы говорили в самом начале статьи, согласно п 1.15 «Правил ОСАГО», страховщик вправе досрочно прекратить действие полиса при выявлении ложных или неполных сведений, представленных страхователем при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска, а также в иных случаи, предусмотренные законодательством Российской Федерации. Это означает, что при выявлении расхождений в каких-либо данных, связанных с автомобилем или страхователем, страховая компания вправе расторгнуть договор. Для этого компания должна направить своему клиенту соответствующее письменное уведомление. При этом, датой досрочного прекращения действия договора обязательного страхования считается дата получения страхователем такого уведомления от страховщика.

xn--80aaf3axmme8h.xn--p1ai

Расторгнуть договор ОСАГО - в каких случаях можно и как вернуть деньги

Расторжение договора ОСАГО

Существует много ситуаций в жизни, когда страхователю нужно отказаться от полиса ОСАГО на свою машину и расторгнуть ранее заключенный договор раньше времени. Конечно, многие принимают решение расторгнуть договор.

Вместе с тем именно расторжение этого договора является довольно непростым делом, где может возникнуть много проблем и спорных ситуаций. И конечно же, многих интересует, как вернуть часть денежных средств, которые они потратили.

Уважаемый читатель, наша статья рассказывает о типовых решениях юридических вопросов.

Хотите узнать,как решить Вашу проблему?

Напишите свой вопрос ↓

В каких случаях нужно расторгать договор

Страхователь может раньше времени аннулировать договор ОСАГО:

- Если владелец автомобиля сменился.

- Если страховая компания была лишена своей лицензии.

- Прочие случаи.

Причин для того чтобы расторгнуть договор раньше времени достаточно много. К примеру, если машину собираются отправить в техцентр на длительный ремонт.

В каких случаях можно расторгнуть договор и вернуть деньги

При изъявлении желания страхователем прекратить сотрудничество и отказаться от договора, страховщики должны не позже, чем 14 дней со дня как было подано заявление на аннулирование действий договора, вернуть определенную часть страховой премии за все время, что еще не истекло согласно договору.

Это касается только ситуаций, если расторжение связано с отзывом лицензии у страховой компании или из-за смены собственника машины. Если это другие случаи, тогда компания может не возвращать средства.

Неистекшее время договора начинает исчисляться с того дня, который является следующим за тем, когда было произведено аннулирование договора ОСАГО досрочно.

Заметьте, что если страховщик был ликвидирован или автомобиль был утрачен, действие договора прекращается вне зависимости от инициативы сторон. Аннулировать этот договор можно и в иных ситуациях, которые предусмотрены законами РФ. Эти случаи служат основанием, чтобы вернули часть денег, и страхователь может на это претендовать.

Сроки обращения в страховую компанию

При продаже страхователем своего автомобиля, денежные средства будут возвращены страхователю не с момента подписания договора купли-продажи, а с того момента как вы подали заявление с просьбой расторгнуть договор.

Например, если вы продали автомобиль, а заявление написали лишь спустя два месяца, то за эти месяцы деньги возвращать вам не станут. Это значит, что чем раньше после продажи машины страхователь сможет оформить заявление, тем большую сумму денег он впоследствии сможет вернуть.

Если аннулирование договора необходимо из-за того, что собственник авто погиб или умер, то днем когда договор потерял свою силу, будет значиться дата случившегося. При этом не нужно спешить оформлять заявление в такой ситуации.

Какие документы требуются для расторжения договора

Важно знать, что из той суммы, которая осталась на момент расторжения договора вычитается 23%. Из них 3% компания перечислит в РСА, а остальные 20% пойдут на то, чтобы сформировать страховой резерв.

Для досрочного аннулирования договора ОСАГО страхователь должен отправиться в офис своих страховщиков чтобы составить заявление. При этом с собой у вас должны быть следующие документы:

- Договор купли-продажи машины или справка счет. Нужна ксерокопия.

- ПТС машины, которую продали с обязательной пометкой о новом владельце. Также ксерокопия.

- Копия генеральной доверенности, если она есть.

- Квитанция и сам страховой полис.

- Паспорт страхователя. Можно взять его ксерокопию.

- Если машина была утилизирована или разобрана на запчасти, нужна справка из полиции, подтверждающая снятие автомобиля с учета.

- Если расторжение происходит в связи со смертью страхователя, то нужно предоставить ксерокопию свидетельства о смерти.

Для того чтобы вернуть часть денежных средств вам также понадобится ряд документов:

- Заявление с просьбой раньше времени аннулировать договор ОСАГО. Бланк этого заявления вам выдадут сотрудники вашей страховой компании.

- Оригинал полиса.

- Документ, который подтвердит ваше право на возвращение части страховой премии. Другими словами, это основание для аннулирования договора.

Чаще всего в последнем пункте предполагается смена собственника машины, иногда смерть собственника машины.

Кто получает деньги при расторжении страховки ОСАГО

В правилах ОСАГО отмечено, что часть неиспользованных денег может быть возвращена:

- Самому собственнику автомобиля.

- Страхователю, если он в то же время является и владельцем машины.

- Страхователю при наличии у него доверенности от собственника автомобиля, заверенной нотариусом, в которой подтверждается его право получить деньги от организации.

- Наследникам, при смерти самого страхователя.

При продаже владельца автомобиля по генеральной доверенности, если он в то же время он остается владельцем машины с юридической стороны, не следует возмущаться из-за того, что договор не желают расторгать. Нужно будет лишь вписать нового собственника машины в страховой полис, предварительно взяв за это с него компенсацию.

Когда ждать деньги?

Иногда денежные средства возвращаются страхователю незамедлительно, наличными через кассу. В другом случае, страховая компания перечисляет положенные страхователю средства на его расчетный счет не позже 14 дней, с того дня как страхователь подал заявление об аннулировании расторгнуть договор раньше времени. Обычно денежные средства перечисляются на счет раньше заявленных 14 дней.

Однако в случае если даже через две недели этого не произошло, не следует сидеть и ждать. Обязательно сразу же отправляйтесь в офис своих страховщиков со всеми вопросами. Возможно, сотрудники компании проследят, на каком именно этапе платеж пройти не смог.

Обратитесь в бухгалтерию страховой компании и узнайте номер платежного поручения в банк. Если ничего не помогло или сотрудники отказались вам помогать вам следует обратиться к руководителю филиала компании. Помните, что у вас есть все основания в этом случае подавать в суд на компанию.

Если и это не дало результатов, значит, страховщики просто не желают выплачивать вам денежные средства. Поэтому приступайте от слов к делу, обращайтесь с суд, РСА и ФССН. Помните о том, что нужно в обязательном порядке сделать копии не только своего заявления, но и страхового полиса.

Что делать, если деньги не пришли

Досрочное расторжение договора иногда сопровождается проблемами, спорными ситуациями и тратой времени. Все дело в том, что в российском законодательстве далеко не все имеет четкое определение, некоторые моменты весьма двойственные и спорные. Это значит, что некоторые пункты нельзя трактовать однозначно.

Если вам хочется доказать свою правоту и вам не жалко своего времени, которое вы на все то потратите, то старайтесь добиться своего, если законодательные акты, конечно, вам позволяют это сделать. Все чаще при возникновении спорных вопросов судебная система принимает сторону страхователя.Однако многие автовладельцы просто не вникают в вопросы досрочного расторжения договора и забывают уточнять расчет возврата страховой премии. А кому-то просто не хочется возиться с этим вопросом, тем более, если денег осталось не так много. Они просто не хотят тратить на это свое время.

prostopozvonite.com

Заявление на расторжение договора страхования ОСАГО

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Заявление на расторжение договора ОСАГО может потребоваться, в случае, когда надобность в полисе отпадает или клиент недоволен качеством обслуживания компании. Давайте же разберем самые распространенные причины и законные основания для расторжения. Рассмотрим шаблон такого заявления и обязательные пункты при заполнении.

Возможные причины для расторжения договора оговорены законодательном акте «Об ОСАГО».

Причины и основания

Если клиент не доволен качеством обслуживания, условиями договора или другими нюансами сотрудничества со страховой фирмой, он может расторгнуть соглашение досрочно. Но для этого у него должны быть веские основания, которые он сможет доказать.

Законом предусмотрены основания, при наличии которых предусмотрено досрочное расторжение договора ОСАГО:

- недостойное обслуживание;

- необоснованный отказ в выплате, задержка платежей;

- неуважительное отношение;

- клиент не нуждается в услугах;

- компания не может предоставлять услугу.

Клиент, желающий расторгнуть договор, должен помнить, что ему вернут средства не за весь период действия договора, а за остаточный промежуток. Кроме того, из положенной суммы вычитаются средства на покрытие расходов компании (20-23%). 3% от выделенных денег перечисляется в фонд Союза автостраховщиков, а основная сумма остается в резервном фонде предприятия.

Возвращаются средства только за оставшийся период действия полиса.

Причины расторжения полиса ОСАГО:

- При продаже автомобиля. Нужно подтвердить договор купли-продажи, чтоб подтвердить факт смены собственника.

- Утрате машины. Автомобиль может быть украден. Второй вариант – после аварии ТС не подлежит реставрации и восстановлению. Нужно доказать факт угона или того что машина подлежит утилизации.

- Смерть страхователя. Доказывается свидетельством о смерти.

- Ликвидация юридического лица. Если на его балансе было авто в отношении которого проводилось автострахование.

- Смерть собственника. Смена собственника – основание для признания договора недействительным.

- Утрата лицензии компанией, которая проводила регистрацию автогражданской ответственности.

- Ликвидация страховой компании – основания для прекращения взаимоотношений с ней.

Вместо досрочного предложения можно предложить новому владельцу авто купить страховку.

Как подтвердить основание

Когда пишется заявление о расторжении нужно подтвердить основание, которое стало причиной для досрочного прекращения отношений. Как пример, смена собственника возможна по нескольким причинам: продажа, дарение, смерть владельца. В таком случае нужно будет представить компании договор купли-продажи, договор дарения, свидетельство о смерти.

Ликвидация юридического лица, в котором числилась машина. В таком случае потребуются от страхователя документы, которые подтверждают факт прекращения деятельности фирмы. Все бумаги должны быть заверены нотариально, как доказательство подлинности событий.

Если транспортное средство утрачено, то нужно будет представить соответствующее подтверждение. Полагается утилизация – техническое заключение о списании. Справка о том, что машина числится в угоне.

Если причина разрыва соглашения – некачественное обслуживание, нужно представить протокол о самом происшествии. Также потребуется официальный отказ от страховой, если основание разрыва – невыплата компенсации.

Заявление на расторжение полиса ОСАГО. Образец

В страховых компаниях используется типовой бланк заявления на досрочное расторжение договора страхования ОСАГО. Но так как нет утвержденной формы этого вида обращения, то написать его можно в свободной форме. Образец для ознакомления с таким заявлением сможете посмотреть ниже.

Скачать образец заявление о досрочном прекращении договора страхования

Итак, бланк заявления должен включать в себя такие сведения, как:

- Личные данные страховика (ФИО, дата рождения, паспортные номер и серия).

- Данные страховщика (полное наименование, номер лицензии, юридический адрес).

- Данные по страховке (номер полиса, срок его действия).

- Указание причины разрыва отношений (смерть, ликвидация, смена собственника, потеря авто).

- Указание способа получения денег (на банковский счет, почтовым переводом, получение наличными средствами в офисе).

- Реквизиты счета (если выбран банковский перевод).

- Список бумаг, которые прилагаются к обращению (свидетельства, справки, договора).

- Дата.

- Подпись.

- Виза страховщика о приеме заявления.

При заполнении бланка нужно указать достоверные паспортные данные, точные названия прилагаемых документов.

Документы для подтверждения

Заявление клиента – основание для разрыва отношений со страховой фирмой. А доказать основательность причины расторжения нужно при помощи дополнительных документов. Рассмотрим перечень таких бумаг:

- Оригинал страховки.

- Квитанция об оплате стоимости полиса.

- Копия договора купли-продажи, дарения (при смене собственника).

- Свидетельство о смерти (заверенная копия), если собственник авто умер. Нужно также представить свидетельство о вступлении в наследство, которым подтверждается личность наследника.

- Акт об утилизации, справка об угоне – в случае утраты авто.

- Справка о снятии машины с регистрационного учета.

- Заверенные нотариально бумаги, которыми подтверждается факт ликвидации предприятия (для ситуаций, когда машина числилась на балансе этого предприятия).

Документы по требованию:

- ксерокопия ПТС;

- ксерокопия платежной карты с номерами счетов для зачисления.

Заявление подается в страховую компанию, уполномоченному менеджеру. Тот в свою очередь передает обращение юристу. После проверки подлинности бумаг, удостоверения оснований выносится решение. Если ответ положительный, бухгалтерия проводит перечисления. Об отказе клиент должен быть проинформирован письменно.

Акция до 30 НОЯБРЯ! Бесплатная консультация юриста!!!

☎ для Москвы и МО: 8 (499) 350-83-27

☎ для Санкт-Петербурга и ЛО: 8 (812) 309-74-39

☎ для регионов России: 8 (800) 333-45-16 доб. 947

Нажимая на кнопку, вы даете согласие на обработку своих персональных данных.

soclgoty.ru

Важные нюансы страхования: досрочное расторжение договора страхования жизни при ОСАГО

Страхование жизни по ОСАГО навязывается условиями при оформлении полиса на автомобиль многими страховыми компаниями. Любое соглашение предполагает вероятность его досрочного расторжения при предоставлении заявления в страховую компанию и другим основаниям предусмотренным законодательством.

Можно ли прекратить досрочно соглашение страхования?

Документ страхования, может быть, прекращен в любое время. Расторжение соглашения до его завершения срока действия происходит в случаях:

- получатель страховки не выплачивает взносы по полису в принятые сроки;

- стороны выполнили обязательства, претензии и споры отсутствуют;

- принято судебное решение о недействительности соглашения на момент его заключения и начала действия;

- обоюдное согласие сторон при появлении форс-мажорных случаев;

- страхователем искажаются факты при подписании договора.

На законодательном уровне расторгнуть договор в одностороннем порядке нельзя. Если одна из сторон выступает против расторжения документа, то прекратить действие соглашения, возможно, только в суде.

По договору вторая сторона должна быть извещена о досрочном прекращении соглашения за месяц до предполагаемого расторжения полиса. Неважно от кого исходит инициатива: от компании или страхователя. Компания возвращает часть уплаченных взносов за прошедший период за вычетом расходов, если документ расторгается по требованию застрахованного лица. Нарушение правил со стороны страховой фирмы несет за собой выплату взносов без вычетов.

Извещение о расторжении договора страхования

Срок обращения к страховщикам

При наступлении страхового момента застрахованное лицо обязано сразу обратиться в страховую компанию. Срок и способ извещения предусматривается соглашением. В случае смерти застрахованного лица или сильное причинение вреда его здоровью, срок уведомления — 30 дней. При наступлении ДДП у пострадавшего есть 15 дней для подачи заявления в страховую компанию на выплату. Страховщик рассматривает требование пострадавшего или выгодоприобретателя месяц. За каждый день просрочки компания обязана выплатить неустойку.

Если договор заключен на выгодоприобретателя и ему известно о страховке в его пользу, то получатель должен в течение оговоренного срока известить компанию, статья 961 ГК РФ.

Сроки расторжение договора страхования

Если застрахованная сторона намерена воспользоваться своим правом на возмещение убытков по договору, то ей необходимо уведомить компанию при первой возможности. В случае смерти уведомление подает выгодоприобретатель или наследник.

Документы для расторжения страхового договора

Вместе с заявлением о выплате подаются документы:

- заверенная копия паспорта;

- банковские реквизиты страхователя — безналичный порядок возмещения средств;

- извещение о ДТП, справка из больницы (причинение вреда здоровью) или свидетельство о смерти;

- справка об аварии, выписываемая инспекторами ГИБДД;

- копия протокола об административном нарушении, квитанция об оплате штрафа;

- постановление (копия) о нарушении, если состоялось;

- копия определения об отказе возбуждения дела, если есть;

- свидетельство о регистрации автотранспорта — оригинал;

- заключение экспертизы, если организовывалась пострадавшим;

- документы на оплату независимого эксперта;

- бумаги о совершенном ремонте, квитанции об оплате услуг эвакуатора, если есть.

Копии документов подаются заверенные нотариусом. При обращении в компанию не застрахованным лицом, то необходима доверенность на право представления его интересов другой стороной.

ОСАГО и дополнительные услуги

Досрочное прекращение добровольного документа страхования жизни

Застрахованная сторона или выгодоприобретатель полиса страхования жизни вправе расторгнуть соглашение в любое время, статья 958, пункт 2 ГК РФ. Для прекращения действия документа страхователь обращается в организацию с требованием. На бумаге указывается:

- данные, адрес компании;

- паспортные сведения;

- реквизиты соглашения страхования, номер;

- просьба о прекращении договора — в свободной форме;

- требование на возврат части страховой премии, если это указано в договоре.

Компания принимает иск, и подписывает соглашение со страхователем о досрочном прекращении действия документа. Срок исчисляется со дня получения страховой фирмой заявления от клиента.

Если организация не соглашается на расторжение договора, то застрахованное лицо вправе подать в суд.

При досрочном прекращении документа страхования жизни держатель полиса лишается основной выгоды — получение капитала по договору. Оформляя полис ОСАГО, компания не вправе принудительно навязывать страхование жизни. Это добровольная услуга. Если организация не соглашается заключать договор, то эти действия незаконны.

Расторжение полиса страхования ОСАГО

Преждевременное расторжение полиса ОСАГО предусматривает несколько причин:

- смерть собственника автотранспорта;

- абсолютное повреждение транспортного средства;

- смена владельца;

- прекращение действия лицензии у страховой организации.

Действие документа прекращается автоматически в случае смерти владельца машины. Его наследники предоставляют компании полис и свидетельство о смерти. Договор расторгается в день обращения. Если после ДТП транспортное средство не подлежит ремонту, то договор страхования прекращается. Причиной служит и государственная программа по утилизации автомобилей. Страхователь направляет в организацию акт утилизации и квитанцию об оплате услуг.

Расторжение договора ОСАГО

При продаже автотранспорта действующий договор бесполезен для нового владельца. Если до окончания срока соглашения остается много времени, то целесообразно расторгнуть документ, и вернуть средства. Прекратить действие документа можно без участия держателя полиса. Требуется разрешение, заверенное нотариусом с условием получения возврата выплаты от организаций и частных лиц.

Отзыв лицензии у компании прекращает действие договора. Для получения средств необходимо обращаться в фирму или суд.

Преждевременно расторгнуть договор страхования, может, компания: выявление недостоверных сведений, указанных при подписании полиса (для снижения стоимости документа повышается пробег машины).

Если основание для отказа от договора — нарушение правил страхователем, то компания вправе прекратить действие документа. Выплата происходит с учетом понесенных расходов.

Документы для прекращения полиса ОСАГО

Вместе с требованием прекратить действие соглашения в страховую компанию направляются документы:

- квитанции о платежах;

- страховой договор;

- копия ПТС (паспорт автомобиля) с указанием нового владельца машины;

- бумаги о купли-продажи автотранспорта;

- паспорт.

Дополнительно предоставляется акт об утилизации и копия свидетельства о смерти с документами, устанавливающими факт вступления в наследство, если есть.

Копия полиса и заявления остаются у собственника. Бумаги помогут при обращении в арбитраж, если возникнут спорные моменты.

Период возврата средств

Деньги возвращаются за неиспользованный период, определяющийся от ситуации. Расторжение договора по инициативе застрахованного лица, дата окончания соглашения — день направления заявления, а не срок продажи транспортного средства. При краже, гибели автотранспорта, смерти владельца время окончания действия документа — дата события. Страховая компания возвращает средства на следующий день после написания заявления. При перечислении на расчетный счет — до двух недель.

Сумма к возврату

Досрочное прекращение страховки ОСАГО — право на получение остатка страховой премии за вычетом выплат за прошедшее время. Сумма рассчитывается по схеме:

- D=(P-23%)*(N/12) где:

- D — возвращаемые средства.

- P — цена автогражданского страхования.

- N — месяцы, оставшиеся до окончания полиса.

- 23% — специальные отчисления.

Нормативы обязательного страхования автотранспорта предусматривают дополнительные выплаты: 3% — выплата с полиса в РСА (союз автостраховщиков России) и 20% расходы по ведению дела, зарплата, документальное оформление. Эта часть денежных средств не возвращается.

Сумма, причитающаяся при досрочном прекращении соглашения, не зависит от страховых выплат, были они или нет.

Невыплата средств

Страховая премия выплачивается после закрытия полиса в течение двух недель с момента подписания заявления на расторжение соглашения с компанией. Фирмы практикуют и незамедлительную выплату в кассе на руки. Если деньги не поступили на счет застрахованного лица вовремя, то необходимо обратиться в организацию. У бухгалтерии фирмы могли возникнуть задержки с отправкой средств.

Если страховая компания отправила перевод, то следует узнать номер платежки и обратиться в банк, где зарегистрирован счет. И если выплата не поступала, организация затягивает сроки или отказывается платить, то лучше направить иск в РСА. Союз регулирует деятельность всех страховщиков, и вправе принимать меры за невыполнение обязательств компанией.

Невыплата по ОСАГО

Также бывший страхователь может подать требование в суд о выплате. Если организация не выплачивает средства в установленный срок, то по судебному решению к основной сумме будут начисляться пени — 1% от страховой премии за день просрочки. Но размер неустойки не превышает выплату премии, установленную при подписании соглашения.

Расторжение договора страхования жизни при ОСАГО возможно — видео

Расторжение договора по инициативе застрахованного лица возможно. Правила использования полисов страхования регулируются федеральным законом №40 от 25.04.2002 и нормативами ОСАГО № 263, постановление правительства РФ. Страхователю при решении расторгнуть договор досрочно лучше сразу обращаться с заявлением в компанию.

strpls.ru