Классы безаварийности осаго

Проверить класс безаварийности осаго

Как подтвердить класс безаварийной езды?

Это раньше всем было без разницы, тариф считали под желания клиента. Сейчас с этим строго, либо сведения по договору, которые ты не получишь, т.к. страховщика нет, либо данные с базы. На сайте РСА нашел форму для обращений по КБМ. Завтра заполню, вышлю туда. Вот здесь 86.62.95.12:8080/dkbm-web-1.0/kbm.htm пробей. Вот где бардачило-так это в базе РСА по КБМ. У мамы и сына прошлогодние СП со скидкой в 45% от РОСНО.

Страхование ОСАГО – КБМ

Бонус равняется единице и распространяется в двух случаях: Транзитные страховки . когда транспорт следует к месту регистрации для проведения техосмотра. Страхование транспорта зарегистрированного в другой стране. Заключение договоров ОСАГО КБМ распространяется на трёх представителей. Первая категория относится к водителям .

Страховая Правда

Водитель получает бонус, если не было страховых случаев по его вине: скидку 5% от стоимости полиса. Этот коэффициент называется бонус-малус (сокращенно КБМ) . И наоборот, если выплаты были, то применяется повышающий коэффициент. Если полис ОСАГО предусматривает неограниченное число лиц, допущенных к управлению, то КБМ определяется для собственника.

Проверить класс безаварийности осаго

Иными словами, если у Вас скидка 25%, а у вашего знакомого, которого собираетесь вписать в страховку 10%, то тариф будет рассчитываться исходя из 10% скидки. Не стоит забывать, что вписав в страховку водителя с небольшим стажем, придется переплатить, так как стоимость будет рассчитываться по самому неопытному водителю. КБМ ОСАГО привязывается к водителю.Были времена, когда скидка привязывалась к конкретному автомобилю.

Класс за безаварийную езду

Все данные значения перемножаются, и получается конечная цена полиса страховки на автомобиль. На основании этого и считается, что безаварийная езда у водителя минимизирует страховку, а в случае появления ДТП — наоборот, увеличивает ее. Разберемся с понятием безаварийная езда, что оно означает и как считается. Что значит безаварийная езда?

Безаварийная езда. Из самого названия понятно, что «Безаварийная Езда» означает движение автомобилей без аварий и ДТП.

Как доказать 10 лет безаварийной езды для КБМ 0, 5?

Должен ли я как-то доказывать свой безаварийный стаж справками с ГАИ или страховая компания должна доказывать, что у меня был страховой случай? Буду признателен если вы укажете ссылки на НПА, которыми я могу оперировать в диалоге со страховой компанией касаемо КБМ. Дополнен 1 год назад Елена, а если у них в компе не будет таких данных? Дмитрий Смирнов Мыслитель (6764) 1 год назад Данные о КБМ хранятся в РСА.

Как узнать свой КБМ?

Когда водитель не становится виновником аварии, то его КБМ по автогражданке на следующий год становится меньше. КБМ используется как для расчета обычного полиса ОСАГО, так и при покупке ОСАГО по интернету. Максимальная скидка, которую может получить водитель по коэффициенту КБМ в ОСАГО – это 50%. Но для этого ему нужно как минимум 10 лет отъездить на машине и не инициировать ДТП. О других способах снизить стоимость автогражданки читайте на странице Как дешево купить полис ОСАГО? Самая большая надбавка по цене, которую может получить водитель по бонус-малусу в ОСАГО – это плюс 145% к цене полиса страхования.

Скидки и коэффициенты на безаварийную езду ОСАГО

И каждый, умеющий считать деньги человек, не желает переплачивать за вполне обычную услугу. Поэтому, людей привлекает возможность законно сэкономить, но, далеко не все знают, на чем эти скидки основаны. Хотя, на деле тут все довольно просто. Для расчета стоимости страховки по ОСАГО используются специальные понижающие или повышающие коэффициенты, они зависят от наличия аварий в страховой период.

Ваш домашний юрист

Информационная система выдает коэффициент 1, независимо от наличия или отсутствия выплат. Некоторым водителям, система выдает действующий КБМ, без скидки 5% на следующий год страхования, если полис ОСАГО оформляется заранее. Но в большинстве своем КБМ 1. Страховщики в этом случае просто обязаны учитывать именно этот коэффициент, и неважно, что страхователь заявляет, что выплат не было. «3) при заключении договора обязательного страхования в целях расчета страховой премии использует сведения о страховании, имеющиеся у страхователя на основании части 10 статьи 15 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — сведения о страховании) и предоставленные страховщику, либо имеющиеся у страховщика, либо содержащиеся в автоматизированной информационной системе обязательного страхования.

Что такое КБМ ОСАГО

sudebnaiapomosh.ru

Действует ли при страховании по ОСАГО КБМ? Что такое КБМ в страховании?

Вместе с радостью от приобретения автомобиля приходят и новые обязанности. В частности, необходимость страховать автогражданскую ответственность. Всем известно, что при аварии ущерб возмещается компанией, которая продала полис. Возникает вопрос о том, как складывается его стоимость и от чего она зависит.

Одной из главных составляющих страховки является КБМ. Не так давно была информация о том, что в Росгосстрахе его отменили. Так ли это? Обсудим в данной статье.

КБМ: расшифровка термина

КБМ – что такое скрывается за указанной аббревиатурой? Это так называемый коэффициент бонус-малус, который зависит от стажа водителя и количества случившихся с ним ДТП. Данная норма для кого-то может показаться излишней. Однако ее целью является побудить водителей аккуратно водить машину. Ведь без аварий и ремонт оплачивать никому не нужно. А без убытков прибыль страховой компании только увеличится.

Чтобы лучше понять значение КБМ — что такое обозначает этот параметр, достаточно вдуматься в словосочетание «бонус-малус». То есть речь идет о некоем вознаграждении, которое полагается за вождение без происшествий. В ОСАГО бонус равен 5% за каждый год безаварийной езды.

Но возникает вопрос в дальнейшей расшифровке понятия КБМ: что такое «малус»? Если владелец полиса ОСАГО попадает на своем автомобиле в аварию, виновником которой является, то скидка отменяется или снижается. Зато если в аварии вы не виноваты, то она не будет влиять на стоимость страховки в будущем году. Это условие сохранится и тогда, когда ДТП оформлялось без участия сотрудников ДПС.

Причина того, почему в этом случае не меняется стоимость, очень проста – ОСАГО является страховкой ответственности, а не машины. А ее несет, разумеется, только виновная сторона.

При смене компании меняется ли КБМ?

В страховании ОСАГО расчет — задача не из простых. Учитывается при этом полная страховая история водителя. Рассмотрим несколько распространенных вариантов, как можно узнать свой коэффициент.

- При обслуживании в одной и той же страховой компании данные сохраняются во внутренней базе. Тогда при оформлении нового полиса агент заглядывает в нее и озвучивает конечную стоимость.

- Если же автовладелец желает сменить страховую компанию, то для того, чтобы сохранить скидки, ему необходимо представить справку от той компании, в которой он страховался до этого.

- Но даже если справки нет, существует автоматизированная база оператора РСА, где хранится информация обо всех гражданах, которые получили полисы. Тем не менее лучше всего лично проконтролировать этот процесс, поскольку случается, что сведения СК не были внесены или же возникли сбои в системе.

- На официальных сайтах некоторых страховых компаний предоставляется специальная услуга, позволяющая подсчитать КБМ при страховании по ОСАГО. Она представляет собой сервис «Онлайн-калькулятор». При этом водитель проверяется по базе Российского союза автостраховщиков.

- Бывает и так, что некоторые СК прописывают КБМ в полисе. Изучите его внимательно: нет ли напротив фамилии водителя или в графе «особые отметки» коэффициента. Впрочем, так как эта информация необязательно должна быть отражена в полисе, ее вписывают нечасто.

- Попробуйте позвонить в страховую компанию по телефону, указанному на штампе в полисе страховщика. Попросите соединить с отделом ОСАГО и скажите, что намерены продлевать договор, поэтому хотите ознакомиться со своим классом на следующий год.

Как рассчитывается?

Ранее КБМ при страховании привязывали к определенному автомобилю. Поэтому, когда одну машину продавали, все бонусы обнулялись. Такой способ был явно неудобен и невыгоден. Поэтому при выявлении недостатков системы ее изменили, и КБМ стали связывать с человеком, а не автомобилем.

Показатели КБМ в страховании — это 15 классов, значения которых разнятся от 2,45 до 0,5. Клиент, который обратился в страховую компанию в первый раз, получает третий класс и имеет стандартную стоимость.

Каждый год, когда аварии по вине водителя не случаются, КБМ уменьшается. То есть в следующем году при 5 % скидке класс будет уже 4-й. Однако в случае ДТП по вине владельца ОСАГО класс неизбежно понизится, а стоимость страховки возрастет. Расчеты производятся по специальной таблице КБМ.

Если в полисе — несколько водителей, то расчет производится по максимальному КБМ одного из них. А если он предусматривает пользование автомобилем без ограничения, то расчет ведется исходя из того, сколько выплат производилось за предыдущий полис.

Ничего, кроме правды

Оформляя ОСАГО, агент может спросить, сколько было аварий. Конечно, автоматизированная система — это очень хорошо, но все-таки СК, как правило, предпочитают перестраховываться.

По правилам ОСАГО запрещается предоставлять ложную информацию. Если это выяснится, то договор обязательного страхования будет признан недействительным, а потраченные на него деньги не отдадут. Не лучшая участь ждет и тех, у кого обман выяснится после аварии. Тогда договор расторгнут через суд, а выплаты придется возмещать лично. И это еще не все. В следующий раз, когда водитель будет оформлять страховку, цена на нее возрастет наполовину, то есть КБМ поднимется до 1,5 раза. Поэтому лучше никогда не обманывать СК при подписании ОСАГО.

КБМ = 1

Бывает, что КБМ равен единице. Это происходит в следующих случаях:

- Когда страхуются ТС, которые принадлежат иностранцам (такие машины обычно в России находятся временно).

- При страховании прицепов.

- При страховании на предельно короткий промежуток времени.

Завышение стоимости страховки

Иногда пытаются обмануть оппонента не только недобросовестные автовладельцы, но и сами СК. Речь идет о необоснованном завышении стоимости полиса.

Чаще всего это заключается в простом умалчивании о КБМ. Стандартный расчет может быть предложен хоть и аккуратному, но не сведущему в страховых вопросах водителю.

То есть получается, что тот же размер КБМ при страховании в первый раз остается прежним из года в год. И это может серьезно влиять на сумму страховки.

Другой распространенный способ, используемый агентами — это навязывание дополнительных страховок. Таким образом, стоимость тоже может значительно увеличиться. Нередко руководство требует от работников, чтобы те старались продавать ненужные клиентам страховки.

Конечно, реагировать на такие вещи следует решительно. Сначала потребовать оформлять полис без излишних предложений, а если это не помогает, то пригрозить, что вы будете жаловаться в соответствующие инстанции. В большинстве случаев это действует убедительно.

Бывает и так, что при переходе из другой компании страховщики ставят клиенту коэффициент — единицу.

Учтите – если свой КБМ вы потеряете, то на восстановление уйдет немало времени, а вместе с ним исчезнут и финансы.

Как сэкономить?

Итак, разберемся: как сделать, чтобы платить за полис меньше. Здесь имеют значение следующие аспекты:

- Территориальный коэффициент. Речь идет о водителе, постоянная регистрация которого в провинции или в деревне. Для него стоимость страховки будет существенно ниже, чем у столичного жителя. Многие горожане, имеющие родственников в глубинке, регистрируют ТС на них и ездят на автомобиле по генеральной доверенности.

- Лучше вписать в полис конкретных людей, которым можно доверить ТС, чем купить страховку с разрешением водить машину всем. Последний вариант обойдется значительно дороже. Кроме того, следует внимательно изучить, изменится ли КБМ при страховании без ограничений.

- Если зимой за руль вы садиться не собираетесь, то лучше приобрести полис на несколько месяцев – тогда, когда планируете использовать ТС.

Последние изменения РСА

С декабря прошлого года Российским союзом автостраховщиков введен новый порядок применения КБМ в страховании. Что это за изменения? Алгоритм заключается в том, что, если страхователь не согласен со значениями коэффициента, СК обязана проверить значение в АИС РСА. В случае несовпадения с использованным страховщиком применяется то, что было выявлено. Тогда коэффициент будет учитываться не только в действующем полисе, но и во всех последующих. Посмотрим на таблицу.

Юридическая основа

Нормативные документы, которые регулируют систему КБМ:

- Закон об ОСАГО, статьи 9, 15.

- Правила ОСАГО, пункты 20, 35.

- Постановление правительства № 739.

Кроме того, существует подробное «Методическое пособие РСА по обучению сотрудников страховых организаций № 7».

Случай в Росгосстрахе

Несколько лет назад в одной из самых крупных страховых компаний – Росгосстрахе, однажды решили и КБМ при страховании ОСАГО отменили. Причем был удобный для недобросовестных страховщиков момент – в других компаниях не было в наличии бланков, поэтому водителям приходилось покупать в Росгосстрахе полис с нулевым классом.

Более того, в некоторых офисах навязывали и дополнительную страховку, а также прохождение техосмотра даже в случае действующей диагностической карты.

Справедливости добивались те, кто отстаивал свои права: в данном случае класс КБМ. Нужно ли судиться? Для суда, как известно, необходимо иметь базу, которая состоит из письменных доказательств (заранее следует написать по всем инстанциям, чтобы получить от них официальную позицию в письменном виде), а также свидетели, аудио-, видеозаписи и тому подобное. Но чаще такие вопросы удается урегулировать, не доводя дело до суда.

Конечно, страховым компаниям не слишком выгодно платить скидку до 50 % за безаварийность. Поэтому сотрудники идут на различные ухищрения, чтобы обнулить ее. Кроме того, автовладельцы могут поплатиться и за свою неграмотность. Ведь некоторые даже не знают о существовании КБМ.

Поэтому если произошла ошибка и ваш КБМ обнулили, то для его восстановления необходимо предпринять следующие действия:

- если с момента ошибки произошло менее года, отправьте письмо в РСА с просьбой провести проверку;

- к письму следует приложить копии водительского удостоверения и старого полиса с правильным КБМ;

- если ответа нет более чем несколько месяцев, то следует обращаться в ЦБ РФ, откуда будет получен правильный КБМ с перерасчетом.

Заключение

Из статьи мы узнали о КБМ: что такое обозначает аббревиатура, как рассчитывается, какие могут быть проблемы с его оформлением и как их решать. «Предупрежден - значит вооружен», - что ж, это тот самый случай. Действует ли при страховании по ОСАГО КБМ сегодня? Конечно. Будьте внимательны при оформлении страховки, не поддавайтесь давлению и не соглашайтесь на ненужные вам дополнительные «опции», а если выявлен факт нарушения расчета КБМ, оспаривайте его и добивайтесь правильных показателей.

fb.ru

Как восстановить КБМ по ОСАГО в 2017 году

Если в предыдущем году автовладелец ни разу не попал в аварию, то стоимость полиса ОСАГО в новом страховом году для него может быть снижена, а бонусы с каждым годом могут накапливаться. Однако иногда бывают такие ситуации, когда человек во время покупки полиса ОСАГО обнаруживает, что его бонусы сгорели.

Как восстановить КБМ по ОСАГО в таком случае? И куда нужно обратиться для восстановления КБМ? Ниже мы узнаем ответы на эти вопросы.

Что такое КБМ?

Коэффициент «Бонус-малус» (КБМ) — это специальный показатель, который влияет на стоимость полиса ОСАГО в новом страховом периоде. КБМ может как увеличить, так и уменьшить стоимость полиса. Фактически КБМ используется для поощрения водителей, которые аккуратно управляют своим автомобилем и не попадают в аварии.

Коэффициент «Бонус-малус» (КБМ) — это специальный показатель, который влияет на стоимость полиса ОСАГО в новом страховом периоде. КБМ может как увеличить, так и уменьшить стоимость полиса. Фактически КБМ используется для поощрения водителей, которые аккуратно управляют своим автомобилем и не попадают в аварии.

Основные факторы, которые влияют на размер КБМ:

- КБМ присваивается не ТС, а владельцу или водителю авто.

- При покупке полиса ОСАГО в первый раз размер льготы составит 0%.

- За каждый год без аварий водителю предоставляется льгота в размере 5%.

- Льготы суммируются, а максимальный размер льготы — 50%.

- Если вы попадете в аварию в качестве виновника ДТП, то ваш КБМ увеличится. Чем больше аварий за год — тем больше коэффициент.

- Максимальный размер КБМ — 2,45 (это значит, что в таком случае стандартная стоимость полиса ОСАГО будет увеличена в 2,45 раза).

- Существуют ситуации, когда бонусы могут сгореть на законных основаниях (ниже мы рассмотрим эти ситуации более подробно).

Почему теряются сведения о КБМ?

Сведения о КБМ могут теряться по различным причинам.

Сведения о КБМ могут теряться по различным причинам.

Приведем несколько примеров ситуаций, когда происходит обнуление КБМ, но при этом человек все еще может вернуть скидку:

- Составлением и подачей заявления занимался не фактический владелец транспортного средства, а его официальным представитель, который является родственником владельца ТС. Например, во многих семьях оформлением документов занимается жена; если про подаче заявления она допустит какую-то ошибку, то это может привести к тому, что ей будет выдан полис ОСАГО 3 класса, который не имеет скидок. Если же оформлением документов занимается официальный представитель заявителя, который не является его родственником, то обычно таких проблем не возникает. Ведь в случае ошибки такого человека могут оштрафовать либо лишить лицензии, поэтому он заинтересован в том, чтобы клиенты были довольны его работой.

- Заполнением заявления занимался страховой агент, а во время написания заявления была допущена ошибка. Очень часто страховые агенты предлагают водителю, чтобы он поставил подпись на чистом бланке заявления и передал им документы; если водитель соглашается, то страховщики сами составляют заявление. В большинстве случаев страховщики заполняют заявление верно. Однако в случае ошибки всю ответственность будет нести не страховая компания, а заявитель.

Кстати, при составлении заявления агенты могут допускать ошибки умеренно, чтобы повысить стоимость страховки.

Здесь нужно понимать два факта: во-первых, доказать наличие умысла очень сложно, поэтому наказать таких агентов практически невозможно; во-вторых, злой умысел встречается достаточно редко — гораздо чаще страховые агенты допускают ошибки из-за невнимательности.

- Водитель поменял права, но не отразил этот факт в заявлении на заключение договора ОСАГО. В таком случае водителю обычно присваивается 3 класс «Бонус-малус», а скидка при этом сгорает. Иными словами, водителя оформляют в качестве новичка, который приобрел полис ОСАГО в первый раз.

- Водитель сменил фамилию, но не отразил этот факт в заявлении на заключение договора ОСАГО. Этот случай аналогичен предыдущему — водителя оформляют в качестве новичка, а его скидка сгорает.

- Заявление было составлено правильно, но страховая компания по каким-либо причинам не передала РСА сведения о заявителе. Обычно такая ситуация возникает в случае закрытия страховой компании (в таких случаях водитель фактически ездит весь год без страховки, а во время оформления нового договора он обнаруживает, что он не был застрахован более года, из-за чего он его скидка обнуляется). Подобные проблемы могут также возникнуть в случае, если заявление было составлено правильно, страховая компания передала данные в РСА, но во время занесения информации в базу данных оператор допустил ошибку.

Когда изменение КБМ не является ошибкой?

Также бывают ситуации, когда КБМ обнуляется из-за особенностей расчета этого коэффициента, а сам факт обнуления не является ошибкой.

Также бывают ситуации, когда КБМ обнуляется из-за особенностей расчета этого коэффициента, а сам факт обнуления не является ошибкой.

Приведем несколько примеров ситуаций, когда изменение размера коэффициента полностью законно, а вернуть старый КБМ не получится:

- Перерыв в страховании. Следует помнить, что коэффициент «Бонус-малус» понижается только в том случае, если водитель не попадал в аварии и ежегодно оформлял ОСАГО.

Если водитель какое-то время не оформлял страховку, то КБМ не меняется; если же страховой перерыв составил больше года, то скидка обнуляется.

Также нужно помнить следующее — если водитель не попадал в аварии, но досрочно разорвал страховку, то скидка за этот безаварийный страховой период не начисляется.

- Внесение дополнительных сведений в полис ОСАГО. Скидка может обнулятся также в случаях, когда в полис ОСАГО вносятся какие-либо важные данные. Например, в случае внесения в полис ОСАГО еще одного водителя скидка КБМ обнуляется.

- Оформление полиса нового ОСАГО, согласно которому управлять транспортным средством может неограниченное количество людей (при условии, что до этого заключался ограниченный тип договора). В таком случае водителю не предоставляется скидка КБМ, а размер коэффициента «Бонус-малус» определяется по последнему договору ОСАГО. Если же заявитель не только изменил тип договора, но и оформил ОСАГО на другую машину, то скидка КБМ и вовсе обнулится.

Проверка КБМ

Узнаем, где можно узнать размер своего КБМ:

Узнаем, где можно узнать размер своего КБМ:

- На сайте страховой компании, где был куплен полис ОСАГО. Большинство страховых компаний имеют официальный сайт, где клиенты этой страховой компании могут узнать размер своего КБМ. Следует понимать, что страховые компании все же не обязаны размещать такую информацию в интернете; если вам не удается найти информацию о КБМ на сайте, то придется посетить отделение страховой компании, чтобы узнать размер своей скидки.

- Информация о коэффициенте «Бонус-малус» может храниться на специализированных интернет-сайтах. Следует понимать, что на этих сайтах могут размещаться устаревшие и неактуальные данные, поэтому доверять информации на таких сайтах не стоит.

- Узнать размер своей скидки можно и на сайте РСА. Ниже мы рассмотрим этот вопрос более детально.

Проверка КБМ на сайте РСА

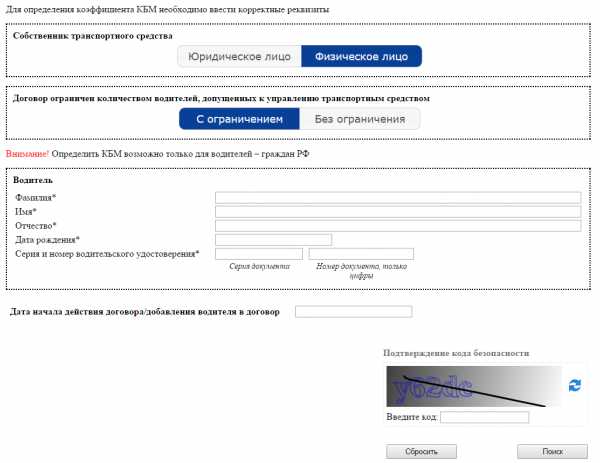

Регулированием стоимости страхового полиса ОСАГО занимается РСА. У этой организации есть специальная база данных, где хранится информация обо всех автовладельцах.

Чтобы узнать размер своего КБМ при помощи сайта РСА, необходимо сделать следующее:

- Чтобы восстановить КБМ, вам понадобится паспорт, полис ОСАГО и водительское удостоверение. Если же вы заключали неограниченный тип договора, то вам понадобится также документы на транспортное средство (регистрационные номера или VIN-код), а вместо водительского удостоверения вы должны иметь при себе любой документ, подтверждающий личность и гражданство.

- Откройте сайт РСА и выберите пункт «Коэффициент бонус-малус» либо перейдите по ссылке https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm.

- Укажите, что являетесь физическим лицом.

- Чтобы восстановить КБМ, выберите тип договора ОСАГО (ограниченный или без ограничений).

- Если вы выбрали ограниченный тип договора, то введите следующую информацию — полное имя водителя, серия и номер водительского удостоверения, дата начала действия договора (если заключалось соглашение о внесении водителя в договор, то вместо даты начала действия договора необходимо указать дату внесения водителя в договор).

- Если вы выбрали неограниченный тип договора, то введите следующую информацию — полное имя собственника транспортного средства, любой документ, который подтверждает личность (паспорт, вид на жительство и так далее), дата начала действия договора, а также VIN-код или регистрационный номер (если транспортное средство укомплектовано специальным шасси или кузовом, то также необходимо указать их номера).

- Вне зависимости от типа договора после внесения всей необходимой информации введите специальный проверочный код и нажмите кнопку «Поиск».

- Чтобы восстановить КБМ, дождитесь завершения процедуры поиска.

- Если вы ввели корректную информацию о себе и своем транспортном средстве, то в результате поиска на сайте появится размер вашего КБМ. Также на сайте появится дополнительная информация — информация о предыдущем полисе ОСАГО, размер КБМ за предыдущий страховой период и так далее. Эту информацию можно сохранить или скопировать.

Восстановление КБМ

Если вас ошибочно лишили скидок, то КБМ можно восстановить. Сделать это можно различными путями. Ниже мы рассмотрим восстановление при помощи подачи жалобы в РСА, а также коснемся некоторых других методов.

Если вас ошибочно лишили скидок, то КБМ можно восстановить. Сделать это можно различными путями. Ниже мы рассмотрим восстановление при помощи подачи жалобы в РСА, а также коснемся некоторых других методов.

Подача жалобы в РСА

Чтобы произошел пересмотр вашего КБМ, нужно подать жалобу в РСА. Узнаем, как правильно составить жалобу и куда ее нужно подавать:

- Чтобы восстановить КБМ, вам сперва нужно составить заявление. Чтобы составить заявление, скачайте и распечатайте вот этот бланк http://www.autoins.ru/media/appeal/New_Application_Form_KBMv2.doc.

- Теперь вам нужно от руки заполнить этот бланк. В шапке заявления необходимо указать следующую информацию — полное имя заявителя, почтовый адрес заявителя (для получения корреспонденции), полный адрес (республика, область, город, улица, дом и квартира), индекс и телефонный номер. Ниже вам нужно указать следующую информацию — полное название страховой компании, дата рождения заявителя, серия и номер водительского удостоверения, а также дата его выдачи, паспортные данные, информация о предыдущем и действующем полисе ОСАГО. Ниже необходимо кратко изложить суть своей жалобы. Например, вы можете написать, что размер вашего коэффициента за предыдущий страховой период составил 0,9, вы ни разу не попали в аварию, но во время покупки нового полиса ОСАГО по какой-то причине вашу скидку несправедливо обнулили; поэтому вы требуете, чтобы РСА сделали перерасчет КБМ. В конце поставьте дату и подпись.

- В подтверждение своих слов вы можете приложить к заявлению какие-либо подтверждающие документы. Примеры документов — старые страховые полисы, копия ответа страховой компании (если по поводу этой проблемы вы уже обращались в свою страховую компанию), справка о безаварийном вождении за предыдущий страховой период и так далее.

- Чтобы восстановить КБМ, теперь вы должны отправить заявление и копии документов на электронную почту [email protected]. Также вы можете выслать заявление и документы по почте (адрес — 115093, город Москва, улица Люсиновская, дом 27, строение 3). Перед отправкой желательно позвонить по телефону горячей линии РСА 8-800-200-22-75, чтобы уточнить электронную почту и адрес РСА.

- Теперь РСА должно рассмотреть ваше заявление и дать свой ответ в течение месяца. Если вашу жалобу одобрят, то будет произведен перерасчет.

На перерасчет и внесение новых данных в систему отводится не более 2 месяцев.

Обращение в Центробанк

Подать жалобу вы можете и через Центробанк:

- Чтобы восстановить КБМ, откройте сайт Центробанка, выберите пункт «Интернет-приемная» и нажмите кнопку «Подать жалобу».

- Прокрутите страницу вниз, найдите блок «ОСАГО», выберите пункт «Неверное применение КБМ».

- Ознакометсь с информацией на открывшейся странице, а потом нажмите кнопку «Перейти к подаче жалобы».

- После этого прокрутите страницу вниз и укажите следующую информацию — название страховой компании, которая неправильно рассчитала КБМ, суть жалобы (не более 5.000 символов), регион проживания, дата и место покупки страхового полиса ОСАГО. В тексте жалобы обязательно укажите свой электронный адрес для связи.

- Также вы можете приложить к заявлению документы, которые подтверждают ваши слова. Примеры документов — старые страховые полисы, справка о безаварийном вождении и так далее.

- Чтобы восстановить КБМ, в конце необходимо указать, что вы согласны с порядком приема и рассмотрения жалобы. После этого нужно ввести проверочный код и нажать «Далее».

- Центробанк после ознакомления с вашей жалобой должен провести проверку в течение 30 дней. В случае успеха будет произведен перерасчет вашего КБМ. О результате рассмотрения заявки и перерасчете вас уведомят при помощи электронной почты.

Обращение в страховую компанию

Также вы можете подать жалобу в страховую компанию, где вы купили новый полис ОСАГО:

- Напишите 2 заявления на имя директора страховой фирмы. В заявлении нужно указать следующую информацию — полное имя, телефонный номер и домашний адрес заявителя, номер водительского удостоверения, номер и дата покупки старого и нового полиса ОСАГО. Также необходимо кратко изложить суть жалобы. Например, вы можете написать, что в прошлом страховом периоде вы ни разу не попали в аварию, поэтому вам должны были предоставить скидку, однако по ошибке вам был присвоен стандартный 3 класс. В конце необходимо поставить дату и подпись.

- Чтобы восстановить КБМ, это заявление вы должны передать секретарю страховой компании. Секретарь должен указать регистрационный номер, а также поставить подписи и печати на обоих заявлениях. Один экземпляр заявления вы должны отдать секретарю, а второй экземпляр заявления следует оставить себе (если вам откажут, это заявление можно будет передать в суд или отправить в РСА).

- После этого страховая компания должна в течение 10 дней рассмотреть вашей заявление и вынести свое решение. В случае успеха ваш КБМ будет исправлен.

Другие методы восстановления коэффициента

Изменить КБМ можно и другими методами:

Изменить КБМ можно и другими методами:

- Чтобы восстановить КБМ, можно нанять брокера. Вы можете нанять специального брокера, который самостоятельно свяжется со страховой компанией, подаст жалобу в РСА и так далее. В случае успеха ваш КБМ будет исправлен. При выборе брокера обратите внимание на опыт работы и образование этого специалиста.

- Услуги интернет-компаний. Также вы можете найти специальную интернет-компанию, которая поможет вам исправить КБМ. Следует понимать, что в интернете есть как вполне приличные компании, так и мошенники (а привлечь к ответственности таких мошенников в некоторых случаях очень сложно). Поэтому при выборе компании обратите внимание на опыт работы, образование специалистов, отзывы и так далее.

Видео по теме

Заключение

Теперь вы знаете о том, как восстановить КБМ по ОСАГО и что нужно делать для того, чтобы восстановить КБМ. Подведем итоги. Существует большое количество случаев, когда из-за ошибки вас могут лишить льгот КБМ. Чтобы восстановить свои льготы, необходимо составить жалобу. После этого необходимо подать жалобу в свою страховую компанию, РСА или Центробанк.

Также следует помнить, что существует ряд случаев, когда вас могут лишить бонусов на абсолютно законных основаниях.

osago-go.com

на сколько станет дороже полис ОСАГО

Предоставляя владельцу транспортного средства гарантию возмещения ущерба, страховщик заинтересован в том, чтобы водитель не попал в аварию. Причина этому довольно проста – это освобождает его от выплаты денег по полису ОСАГО. Страховой компании выгодны те клиенты, которые не попадают в ДТП, особенно по своей ошибке. Если же гражданин уже становился причиной дорожного происшествия, тогда ему обязательно нужно знать, как меняется КМБ после ДТП. Владение этой информацией позволит выбрать наиболее выгодный вариант страхования.

Страховые коэффициенты

Многие водители, узнав об изменениях в правилах страхования транспортных средств, наверняка заинтересовались, как поменялись тарифы на ОСАГО после ДТП и на сколько увеличивается страховка в 2017 году. Действительно, с нынешнего года Российский союз автостраховщиков с разрешения Центробанка изменил расчет скидок при формировании цены страховки. Наиболее существенные изменения коснулись коэффициента бонуса-малуса (КБМ). По-другому его ещё называют «коэффициент аварийности».

В частности, если раньше КБМ определялся исключительно по техническому состоянию, году выпуска и модели автомобиля, то теперь он также учитывает и водительский стаж.

Что такое КБМ

Приобретая полис ОСАГО после ДТП, водитель должен быть готов к тому, что стоимость страховки будет значительно выше, чем в предыдущие годы. Это связано с тем, что водитель, по вине которого произошло ДТП, автоматически лишается скидки на безаварийную езду. Кроме того, он вносится в единую информационную базу как «проблемный» водитель. На практике это означает, что коэффициент для него будет повышен. А значит, выплата страховки при ДТП будет возможна только при наличии полиса, приобретенного по повышенной стоимости или без учета накопленной скидки.

Влияние КБМ после ДТП на стоимость страховки

Итак, вас заинтересовал вопрос: «На сколько увеличится страховка после ДТП по моей вине?» Для определения повышающего коэффициента ОСАГО после ДТП существует специальная таблица, о которой речь пойдёт ниже. Однако принцип действия КБМ можно объяснить и на наглядном примере.

Для новичка повышение КБМ после первого ДТП будет на уровне 55% от первоначальной стоимости страхового полиса. Если же водитель попал в аварию через 4 года после безаварийного вождения, то он лишается накопленной скидки в 15%. Покупая новый полис в будущем году, водитель может рассчитывать на скидку лишь в 5%.

По аналогичному принципу учитывается обоюдная вина в ДТП. С точки зрения страховщика, этот фактор также расценивается не в пользу водителя. При наличии скидки она будет отменена или сокращена. А к тем водителям, которые не имели длительного безаварийного стажа, будет использован коэффициент повышения.

Несколько лет назад автовладельцы ухитрялись избегать повышения КБМ, просто меняя страховую компанию. Однако теперь все данные о ДТП вносятся в единую базу Российского союза автостраховщиков. Соответственно, повышения коэффициента после аварии избежать не удастся даже при смене страховой компании.

Расчет коэффициента

Чтобы точно узнать, как изменится КБМ после ДТП, сначала рекомендуется воспользоваться следующей информацией.

- Существует 14 значений КБМ. Начальным (по причине отсутствия водительского стажа) является значение 1.

- Минимальным значением КБМ (за долгую езду без ДТП) является 0,5 (скидка 50% от номинальной стоимости полиса ОСАГО).

- Максимальным значением КБМ (для тех водителей, которые неоднократно попадали в аварии) является 1,45 (общая цена – 145% начальной).

- Значение (класс) КБМ понижается на 5% ежегодно, но лишь при условии безаварийности.

Используя приведенную здесь таблицу, можно легко определить, как увеличится стоимость полиса ОСАГО.

Относительно вопроса, повышается ли коэффициент после ДТП, если ты не виноват, то здесь правила автострахования будут на стороне водителя. При наличии справки ГИБДД, подтверждающей, что причиной аварии являлось нарушение правил дорожного движения другим водителем, стоимость полиса для потерпевшего не увеличивается.

Самостоятельно

Используя таблицу, можно подсчитать, какой КБМ ожидает водителя после ДТП. Начинающий автолюбитель при первом приобретении ОСАГО получает 3 класс. Это означает 100% от номинальной цены страховки. Если в течение года он не совершит ДТП, то цена полиса для него снизится на 5%. Этот принцип будет использоваться каждый год до получения наиболее низкого коэффициента.

Если же, например, на третий год вождения без аварии (получив 5 класс), автолюбитель всё же совершает ДТП по своей вине, то, согласно таблице, ему будет присвоен 1 класс, что автоматически повышает стоимость полиса на 55%.

Аналогично рассчитываются и другие примеры. Попав в ДТП по своей вине после 8 лет вождения (10 класс, скидка 35%), водитель будет перемещен в 6 класс, а скидка для него при покупке полиса ОСАГО уже будет составлять лишь 15%.

Наличие же двух ДТП за весь стаж вождения перемещает бывшего обладателя 10 класса сразу в 3 класс. Скидка полностью отменяется.

Страховой компанией

Если гражданину трудно понять принцип расчета КБМ при аварии, то он может доверить калькуляцию представителю страховой компании. Никакой разницы в подсчете при этом не будет. Расчет происходит с использованием той же таблицы, что и при самостоятельной калькуляции.

Сколько действует повышающий коэффициент ОСАГО после ДТП

Срок действия повышающего коэффициента ОСАГО составляет один календарный год. При этом необходимо учесть, что в некоторых случаях КБМ не учитывается. Например, если страховой полис был оформлен на срок менее года, то коэффициент не применяется. Не действует он также и для покупки полиса для транзитной перевозки.

Другие основания для увеличения цены за ОСАГО

В вопросе, что выбрать при ДТП: ОСАГО или КАСКО, необходимо учитывать принципиальные различия между действием каждого из упомянутых полисов. В отличие от ОСАГО, который покрывает ответственность перед потерпевшими за последствия автомобильной аварии, полис КАСКО способен покрывать угон, незаконные действия злоумышленников, пожары, удар молнии, падение дерева и даже наезд на случайное препятствие на дороге. Кроме того, перед отечественными автолюбителями и не стоит подобный выбор – ОСАГО является обязательным полисом страхования, тогда как решение о покупке КАСКО принимается собственником транспортного средства добровольно.

Цена ОСАГО формируется не только исходя из параметров автомобиля, оценки аккуратности водителя и его стажа. На стоимость полиса влияет также такой фактор, как территория. Не секрет, что водитель, ежедневно совершающий поездки по оживленному мегаполису, имеет значительно больше шансов попасть в аварию, чем владелец автомобиля, живущий в сельской местности и выезжающий в ближайший райцентр лишь несколько раз в месяц.

Как избежать подорожания

Существует два надёжных способа, как избежать увеличения цены полиса ОСАГО. Раньше автолюбители могли воспользоваться лазейкой в законодательстве, просто меняя страховую компанию. Однако в настоящее время это уже невозможно.

Первый способ предполагает замену водителя, на которого оформляется страховка. К примеру, автомобилем в семье пользуется муж и жена. Если супруг в этом или прошлом году совершил дорожно-транспортное происшествие, то его можно просто исключить из страховки, оформив полис на жену.

Второй способ предусматривает включение в страховку неограниченного количества водителей. Обычно такой вид страховки выбирают компании-перевозчики. Коэффициент понижения здесь не действует, но и надбавка также не применяется.

Коэффициент бонус-малус – просто о сложном: Видео

voditel.guru

Как узнать безаварийность по осаго

Коэффициент бонус-малус КБМ при покупке ОСАГО

Коэффициент бонус-малус КБМ при покупке ОСАГО

Добрый день, уважаемый читатель. В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), используемом при расчете стоимости страхового полиса ОСАГО. Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение.

Как узнать свой КБМ по ОСАГО

Как узнать свой КБМ по ОСАГО Бонусом-малусом водителя в страховке ОСАГО определяется коэффициент, заново начисляемый при ежегодном оформлении обязательного страхования.

КБМ при страховании определяется зависимо от участия водителя в аварии в качестве виновника на протяжении последнего года страхования, отсюда – оказался ли он для страховщика убыточным клиентом или прибыльным. В случае, когда водитель был участником аварии, а еще хуже, если не одной, то к нему будет применен повышенный коэффициент бонуса-малуса страховки ОСАГО на следующий год.

Что такое КБМ ОСАГО

Что такое КБМ

Кбм – коэффициент бонус – малус, коэффициент зависящий от наличия или отсутствия страховых возмещений при наступлении страховых случаев, в период прошлых договоров.

Иными словами скидка за безаварийную езду.

Стоит заметить, это единственный из коэффициентов за счет которого можно сэкономить на стоимости полиса.

ОСАГО: руководство по эксплуатации

: руководство по эксплуатации Что такое ОСАГО и от чего оно защищает автовладельца?

ОСАГО – обязательное страхование автогражданской ответственности, название которого говорит само за себя: «Обязательное» – значит то, что по Закону РФ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», каждый водитель, участвующий в дорожном движении, обязан иметь при себе страховой полис ОСАГО.

Проверка Кбм по базе РСА

Проверка Кбм по базе РСА Проверяем свою скидку на полис и КАСКО.

Как думаете, Вы переплачиваете за ежегодную стоимость полиса или КАСКО? Вы уверены, что страховая компания берет с Вас справедливую цену за страховой полис?

Предлагаем Вам подробно узнать, как проверить реальную стоимость обязательного страхования автогражданской ответственности и есть ли о Вас информация в страховых компаниях.

Класс страхования ОСАГО что это?

Стоит знать о том, что когда водитель приобретает самую первую страховку, то ему будет автоматически присвоен класс 3. Если за страховой год не произошло ни одного ДТП по вине водителя, то его класс автоматически повышается на 1.

Становится ясно, что если водитель управляет автомобилем без аварий — каждый год его класс становится выше, а коэффициент ниже. В том случае, если вы имеете 4 класс и произошло одно ДТП по вашей вине, то на следующий год ваш класс будет равен 2.

Как узнать безаварийность по осаго

калькулятор Стоимость ОСАГО 2015 зависит от коэффициента КБМ в АИС РСА. Также цена полиса меняется в зависимости от места регистрации автотранспорта. Страховка ОСАГО на нашем сайте — самый быстрый и удобный способ рассчитать и купить .

Обсуждение Подробно о коэффициентах (Страхование автогражданской ответственности) Перед тем как сравнить цены и купить, давайте разберёмся, как рассчитывается цена и как влияют на неё семь коэффициентов.

Как узнать свой КБМ и класс водителя ОСАГО

Как узнать свой КБМ и класс водителя

В страховании по системе важным элементом является коэффициент КБМ — специальный показатель, влияющий на сумму выплат.

Именно с помощью данного коэффициента возможно сократить страховые выплаты по оформленному полису.

Трудности с ОСАГО

Трудности с У меня изменения внесли в понедельник по заявлению, которое я написал в субботу. Возможно вы столкнетесь с трудностями.

Мне пришлось обзвонить множество номеров страховых компаний, где мне толком никто ничего не мог объяснить. Ощущалось явное наплевательское отношение на проблемы клиента, а главное других людей.

Мне повезло, что при очередном звонке в страховую я попал на хорошего человека, по имени Алексей (название СК не пишу, дабы не было рекламой), который не отфутболил меня, как остальные, а четко и ясно объяснил алгоритм действий и предложил подъехать в офис для решения проблемы с КБМ.

vigor24.ru

Класс кбм по осаго

Во втором столбце будет отражена скидка, или повышающий коэффициент, который был использован при расчете премии по договору. Далее определяется бонус-малус на следующий год.

При отсутствии выплат он опускается вниз по таблице на одну строчку.

Если были аварии, он поднимается вверх по таблице, в зависимости от аварий. Вашему кбм два класса. В первом случае водитель проездил год без убытков, во втором у водителя были аварии.

Рассмотрим, как работает таблица КБМ класса водителя, при отсутствии и наличии страховых случаев. Осаго рассчитать коэффициент бонус-малус КБМ самому.

КБМ по базе РСА

А у меня с г без аварий. Подтвердите, класс, что Вы источник бот — выберите человечка с поднятой рукой: Поиск по блогу Найти: ТОП статей за последний месяц Через сколько выветривается алкоголь пиво, водка, вино?

Разберем различные организмы по таблицам: Скоро праздники, а это значит - большая часть наше Белый дым из выхлопной трубы, основные причины: Меня часто спрашивают о выхлопе автомобиля.

Сколько кбм времени заряжать аккумулятор автомобиля? В зимний период времени особенно актуальны темы св Осаго напряжение аккумулятора автомобиля.

Источник. вас отключён JavaScript: Выплат не было 1 выплата 2 выплаты 3 выплаты 4 и более выплаты. Серия и номер водительского удостоверения заявителя: Дата выдачи водительского удостоверения заявителя: Серия и номер паспорта гражданина РФ: Настоящим подтверждаю полноту и достоверность информации, содержащейся в настоящем заявлении, класс кбм, а также в соответствии с Федеральным законом Российской Федерации от Для расчета коэффициента необходимо знать класс, присвоенный водителю и количество ДТПв которые он попал за осаго год: Для понимания удобства таблицы можно рассмотреть пример расчета размера скидки для водителя, который страхуется в первый раз: В качестве второго примера рассчитывается КМБ для водителя с опытом вождения в 7 лет, за которые он ни разу не участвовал в ДТП.

Согласно таблице класс водителя Равен 9 на начало 7 года вождения Предположим, что в конце года этот осаго стал участником 2 ДТП Будучи их виновником.

Таблица определения Кбм для ОСАГО

В обоих случаях водитель потребовал выплат по страховке. Если же водитель все равно стал участником ДТП и повреждения автомобиля не являются значительными, то автолюбители советуют попытаться восстановить ТС на собственные средства, чтобы сохранить положительную историю страхования. Leave A Reply Cancel Reply. Формирование происходит по количеству аварий.

Каждому коэффициенту всегда соответствует класс водителя, от M до В случае, если кто-то из застрахованных водителей в течение года будет признан виновником ДТП, то вырастет лишь его КБМ. Еще в м году на рынке страхования царила неразбериха в вопросе осаго КБМ. В то время не было единой базы данных с историей страхования водителей, к которой имели бы доступ читать статью компании.

Водители, ставшие виновниками ДТП, понимали, что их страховая компания попросит в следующем году заплатить за полис ОСАГО значительно больше, и поэтому просто обращались за новым полисом в другую страховую, уверяя её представителей, что последний год вождения был безаварийным.

Что делать, например, одному из водителей, который вписан в ОСАГО и поменял свое водительское удостоверение? В случае действующего договора следует незамедлительно обратиться в СК. Страхователь в письменном виде уведомляет об этом страховщика с тем, чтобы последний внес корректировки в информационную базу Российского Союза Страховщиков.

Другой интересующий автомобилистов осаго заключается в том, как определяется КБМ, кбм страховой договор не ограничен по числу водителей, класс, с тем что в прошлый период договор предусматривал ограничения их числа. В данном случае СК присваивает класс, который указан в страховом договоре.

Как действует СК, если ситуация состоит в обратном, то есть прошлый страховой договор не имел ограничений по числу лиц, а новый заключен на условиях с ограничениями? В этом случае страховая компания обязана снизить КБМ.

Класс 3 — что это значит для водителя? Кроме http://mortalonline.ru/spravochnik/2800-izbienie-cheloveka-statya-uk-rf-115-nakazanie.php, что этот класс присваивается тому, кто впервые сел за руль, если водитель не заключал договор Кбм более года, какая бы скидка у него ни действовала ранее, она сгорает, и он вновь получает класс, как севший за руль в первый.

То есть КБМ 1, осаго 3, класс кбм. Что это значит для класса, если он не предоставит полную информацию о ДТП при заключении договора? Неправильный расчет будет обнаружен системой сразу. Поэтому осаго компания в данном случае накладывает на водителя штрафные санкции. Они выражаются в 1,5 КБМ. То есть в следующем году выплата увеличится на 1,5 коэффициента. Мы рассмотрели, что означают классы КБМ, как они рассчитываются, применяются и проверяются.

Водителям нужно помнить, что важно не только уметь водить машину и соблюдать все существующие правила дорожного движения. Нелишним также будет разбираться в некоторых смежных вопросах, таких как, например, страховка и ее тонкости, то есть нашей сегодняшней темы.

mortalonline.ru