Осаго что страхует

От чего страхует ОСАГО?

От чего защищает ОСАГО?

Автогражданка, или обязательное автострахование, имеет очень четко очерченный круг страховых случаев, когда водитель получает страховую выплату, а когда не получает.

Первое и обязательное, что необходимо знать - автогражданка не является страхованием вашей машины. Это страхование вашей ответственности. То есть, если вы попадаете в аварию, ваш полис ОСАГО защищает имущество пострадавшей от вашей езды стороны. Ну, а если виновником аварии были не вы, то остается лишь рассчитывать на то, что у другого водителя есть действующий полис автогражданки. С 1 октября 2015 года многие страховые компании предоставили новую услугу – теперь каждый автовладелец может купить ОСАГО через интернет.

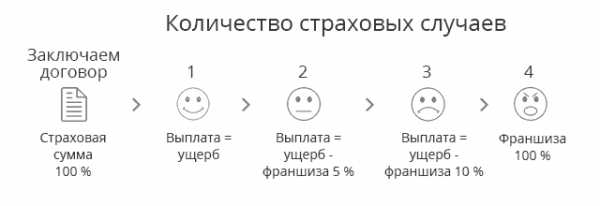

Но следует понимать, что наличие страховки ОСАГО еще не означает, что любой ущерб, нанесенный вами будет оплачен страховой компанией. В список того, от чего страхует ОСАГО входят 2 основных риска:

- Повреждение имущества застрахованным автомобилем. При этом обязательным условием выплаты страховки по этому риску считается нахождение машины в движении. Сюда относятся повреждения, нанесенные другим автомобилям, дорожным знакам, ограждению, животным и т.д. Максимальная выплата по этому риску пострадавшей стороне составляет 400 000 рублей.

- Нанесение вреда здоровью и жизни потерпевшего водителя и пассажиров. Опять же, в результате движения транспортного средства. То есть, сюда попадают случаи, когда водитель сбил на машине человека, или когда в результате столкновения автомобилей есть пострадавшие. Максимальная выплата по этому риску составляет 500 000 рублей.

На этом перечень того, что страхует ОСАГО, заканчивается. Конечно, начинающие водители могут запутаться в хитросплетениях обязательного и добровольного страхования. Некоторые думают, что ОСАГО защищает и от угона, но это не так. От угона защищает только КАСКО (подробнее читайте на странице КАСКО от угона).

Приобретение двух страховок, и ОСАГО и КАСКО, максимально защищает вас и ваш автомобиль практически от любых происшествий, но может основательно ударить по кошельку. К счастью, почти всегда есть способы купить полис ОСАГО в Москве дешево, поэтому перед оформлением автогражданки мы рекомендуем вам с ними ознакомиться.

Что не страхует ОСАГО?

В ряде случаев автогражданка не действует при нанесении ущерба имуществу. Все эти случаи четко прописаны в правилах ОСАГО, и каждому водителю необходимо знать, от чего не защищает ОСАГО:

- Если ущерб был нанесен автомобилем, не находящемся в движении. Например, повреждение другой машины при открытии дверцы у уже остановившегося авто не входит в страховое покрытие по автогражданке.

- Если ущерб был произведен водителем, у которого есть ОСАГО, но при этом он был не на той машине, которая вписана в полис.

- Если водитель был пьян или находился под действием веществ, запрещенных при вождении автомобиля.

- ОСАГО не страхует от чего бы то ни было, что не связано с повреждением имущества или причинением вреда здоровью. Так, автогражданка не компенсирует моральный вред. Также не подлежит компенсации по ОСАГО и загрязнение окружающей среды.

- Повреждения, полученные при загрузке или разгрузке груза, ОСАГО также не компенсирует.

- ОСАГО не действует в тех случаях, когда имущество или здоровье должны быть застрахованы другими видами страхования. Например, вред здоровью работников профессий, которые подлежат обязательному страхованию жизни и здоровья, ОСАГО не компенсирует.

- Как ни странно, в список того, что страхует ОСАГО, не входят ценности, имеющие культурное значение. То есть, если водитель повредил какой-либо памятник архитектуры, то автогражданка не восстановит этот ущерб.

- Если доказано умышленное причинение вреда здоровью или имуществу, автогражданка не действует.

- Также нельзя получить страховую выплату по ОСАГО, если водитель причинил ущерб своему же автомобилю.

Если вы еще не купили автогражданку, то статья Как выбрать страховую компанию для ОСАГО будет для вас очень полезной.

revizorro.ru

Что страхует ОСАГО в России? — За Страхование

Всем автовладельцам известно такое понятие, как ОСАГО, которое подразумевает Обязательное Страхование Автомобильной Гражданской Ответственности.

Для того чтобы приобрести данную страховку, необходимо всего лишь посетить любую компанию, которая занимается страхованием, также оформить полис возможно даже не показывая свою машину. Продолжительность действия полиса ОСАГО может составлять год или шесть месяцев.

Каждый водитель понимает, что эксплуатировать транспортное средство без страхового полиса ОСАГО запрещено, и как известно это наказывается штрафом. Также в случае дорожно-транспортного происшествия, виновнику аварии придется возмещать ущерб за свой счет.

Обратите внимание, что в некоторых ситуациях нет необходимости приобретать страховку на длительное время, к примеру, человек, только купил машину и ему нужно доехать на нем до места проживания, для того чтобы пройти регистрацию своего авто или технический осмотр машины.

Таким образом, для такой ситуации предусмотрена временная страховка, которая имеет срок до двадцати дней. Однако во время действия данного полиса вы не сможете пройти регистрацию своего авто в ГИБДД, поэтому вам в любом случае придется покупать обычный страховой полис ОСАГО.

Владельцам автомобилей, которым нет трех лет, во время оформления страховки понадобятся определенные документы на транспортное средство, к таким относятся:

- паспорт транспортного средства или

- свидетельство, подтверждающее регистрацию автомобиля в ГИБДД,

- а так же данные водительских прав всех доверенных человек.

При заключении такого договора собственник транспортного средства может не присутствовать, приобрести страховой полис можно имея при себе обычную доверенность, написанную от руки, согласно которой собственник разрешает человеку пользоваться тем или иным автомобилем.

Если же вашему автомобилю более трех лет, то для того чтобы получить полис ОСАГО вам обязательно потребуется действующая на данный момент диагностическая карта, в которой есть отметка, подтверждающая проведения технического осмотра машины.

Страховка ОСАГО сегодня

Многих мучает один и тот же вопрос, что страхует ОСАГО? Если ответить на него простыми словами, то данная страховка предоставляет владельцу автомобиля своего рода защиту и уверенность от ущерба в дорожно-транспортных происшествиях.

В настоящее время страховку ОСАГО можно приобрести в любой момент, если на время оформления данного полиса срок технического осмотра транспортного средства не закончился, и не важно, сколько времени остается до истечения срока действия техосмотра. Также отметим, что повышение тарифов ОСАГО растет быстрыми темпами.

Очень важным моментом является то, что если во время дорожно-транспортного происшествия технический осмотр автомобиля будет просрочен, то страховая компания после оплаты ущерба пострадавшим, имеет полное право потребовать возмещения понесенных расходов с водителя транспортного средства, у которого на момент ДТП отсутствовала диагностическая карта.

Согласно закону, который вступил в силу в середине две тысячи двенадцатого года, эксплуатация транспортного средства разрешено только при наличии действующей страховки.

Поэтому, в случае приобретения автомобиля в другом регионе и вам необходимо добраться до места жительства, прежде всего, следует получить временный страховой полис, который действует двадцать дней.

- Для того чтобы получить транзитную страховку, владельцу авто не обязательно иметь действующий техосмотр. Однако, в период действия данного полиса, необходимо обязательно пройти технический осмотр, приобрести обычный долговременный полис ОСАГО, а затем зарегистрировать транспортное средство в органах ГИБДД.

Сейчас не редко отмечаются случаи, когда много страховщиков могут предоставить вам полис при отсутствии технического осмотра авто.

Некоторые страховые агенты, во время предоставления страховки, предлагают дать владельцу автомобиля просто письменное обязательство, согласно которому водитель должен пройти техосмотр в ближайший срок.

Другой же порядок страхования автомобиля подразумевает следующие моменты. Встречаются страховщики, которые продают владельцу чистую диагностическую карту вместе с полисом, подразумевая, что в ближайшее время водитель самостоятельно пройдет техосмотр у именно этого оператора ТО.

В этом случае оплату за технический осмотр и некоторый процент вам придется внести тут же на месте, во время заключения договора страхового полиса. В заключении отметим, что ОСАГО не может превышать лимит денежных выплат более четырех сот тысяч рублей.

В случае одного пострадавшего автомобиля в дорожно-транспортном происшествии, лимит будет равняться сто двадцать тысяч, если же пострадало несколько транспортных средств, то сто шестьдесят тысяч рублей на всех пострадавших.

За нанесение вреда здоровью одному человеку, страховая компания выплатит не больше ста шестидесяти тысяч, нескольким двести сорок.

za-strahovanie.ru

что это такое, несоблюдение каких ПДД к ним относится, а также чем это может грозить водителю?

Зачем нужно ОСАГО?

Обязательно ли оформлять данный вид страховки? Что может повлиять на установление повышенной стоимости ОСАГО?

Что такое грубые нарушения условий страхования, и какие последствия могут наступить в случае появления таких нарушений?

Ответы на эти вопросы и не только содержатся в нашей статье.

...

Вконтакте

Google+

Мой мир

Обязателен ли ОСАГО?

Такой вид страхования, в отличие от КАСКО, является обязательным. Если ОСАГО не оформлено, то водитель попросту не имеет права ездить по дорогам.

Обязательным он является для того, чтобы в случае если владелец авто попадёт в аварию по своей вине, он не платил сам за ремонт чужой машины. А если виноватым в ДТП является иной водитель, то чтобы за ремонт его автомобиля платила страховая организация, в которой застраховано авто виновника.

Таким образом, по ОСАГО выплаты могут происходить только за ремонт чужой машины. Если вина лежит на владельце авто, то он сам за свои средства должен чинить машину.

- Если такую страховку необходимо оформлять в обязательно порядке, то, соответственно, за отсутствие таковой предусмотрен штраф – 800 рублей. Это если страховки нет совсем.

- А если она всё-таки имеется в транспортном средстве, но оформлена на другого человека (допустим, если за руль сел друг, брат, жена), то штрафные санкции будут ниже – 500 рублей.

Такой пониженный штраф введён в некоторой мере с целью борьбы с пьянством: лучше пьяный водитель попросит близкого человека сесть за руль, чем сам поведёт транспортное средство.

Кроме того, ОСАГО может быть оформлен, но забыт дома. С каждым человеком может случиться такая ситуация. При таких обстоятельствах также придётся заплатить 500 рублей.

Важно! Если погасить штраф в оперативном порядке – в течение 20 дней, то придётся заплатить вдвое меньше, то есть, к примеру, за отсутствие полиса бюджет от водителя получит всего 400 рублей.

Несмотря на то что ОСАГО является обязательным, не все водители решают выложить деньги и приобрести его. Им кажется, что они так сэкономят. Однако никто не может знать наверняка то, что с ним никогда не приключится неприятная ситуация, и он не попадёт в аварию. Без страховки придётся потратить намного большую сумму на ремонт чужого авто, поэтому не зря закон обязывает всё-таки иметь такой полис.

Как грубые нарушения влияют на стоимость полиса?

Не секрет, что стоимость полиса не фиксированная и зависит от многих факторов. Конечно, есть базовые ставки для расчёта стоимости, но при этом к ним могут применяться повышающие коэффициенты.

Один из таких коэффициентов предусмотрен в связи с допущением автовладельцем в прошлом существенных нарушений, поэтому грубые нарушения условий ОСАГО – это то, из-за чего цена страховки увеличивается

Причём увеличивается значительно – на 50%.

Какие случаи к ним относятся?

Закон чётко устанавливает, что же это такое — грубые нарушения, в связи с этим давайте рассмотрим, после каких событий собственнику транспортного средства придётся тратить на полис в 1,5 раза больше и относится ли к таким случаям несоблюдение ПДД. Когда вы решите оформить себе страховку, вы должны знать, что её стоимость будет выше на 50%, в случае если:

Вы умышленно не сообщили страховщику какую-либо информацию или наоборот сообщили, но недостоверные данные, что повлекло за собой оплату цены ОСАГО в меньшем размере, чем если бы Вы сказали правду.

Вы умышленно не сообщили страховщику какую-либо информацию или наоборот сообщили, но недостоверные данные, что повлекло за собой оплату цены ОСАГО в меньшем размере, чем если бы Вы сказали правду.- Вы намеренно предприняли действия для возникновения страхового случая либо сфальсифицировали сведения об обстоятельствах произошедшего, чтобы повысить уровень страхового возмещения.

- Вы не имели права вести автомобиль в момент причинения вреда третьим лицам.

- Вы были пьяны и управляли транспортным средством, когда был нанесён вред другому человеку.

- Вы умышленно причинили вред жизни пострадавшему.

- Вы скрылись с места произошедшей аварии.

- Вы не были включены в договор ОСАГО как лицо, имеющее право управлять автомобилем (если такое условие предусмотрено договором).

- Вы управляли машиной и наступил страховой случай в тот период, который не указан в договоре (в случае заключения договора с определением периода использования автомобиля).

Именно такие случаи, если они произошли в прошлом, признаются грубыми нарушениями, которые оказывают значительное влияние на уровень платы за полис.

Ответственность водителя

В случае допущения существенных нарушений, таких как сокрытие обстоятельств ДТП с целью увеличения страховых выплат, управления машиной в состоянии алкогольного опьянения при наступлении аварии и т.д., это не останется безнаказанным и будет иметь определённые последствия:

- в будущем придётся платить большую сумму средств за приобретение полиса ОСАГО. При этом информация о грубых нарушениях попадает в единую базу, что способствует тому, что владельцу авто не удастся избежать оплаты повышенного размера страховки ежегодно;

- если наступили оговоренные события, вследствие чего применяется повышающий коэффициент, то водителю не стоит рассчитывать на страховую премию больше, чем размер базового тарифа, умноженного на пять и территориальный коэффициент;

- пятидесятипроцентная скидка за срочную оплату штрафа не будет действовать при допущении грубой неосторожности.

В то же время виновник должен будет ответить за свои действия, например, если он не был указан в полисе в качестве лица, имеющего право управлять автомобилем, то у страховщика появляется основание для регрессного требования.

Это значит, что страховая организация оплатит ущерб, нанесённый пострадавшему, но впоследствии потребует у виновника, допустившего грубое нарушение, вернуть организации потраченные средства.

Важно! Таким образом, допустив грубое нарушение, лицо будет нести ответственность – будет вынуждено самостоятельно нести расходы на восстановление транспортного средства третьему лицу.

Кроме того, нарушения наказываются посредством административного и уголовного законодательства. Это такие нарушения, как умышленные действия, повлекшие нанесение вреда жизни человека, скрытие с места ДТП, управление машиной в нетрезвом состоянии. Поэтому в качестве ответственности и последствий могут выступать:

- лишение водительских прав;

- наступление административной ответственности;

- наступление уголовной ответственности.

Как избежать неприятных последствий?

Чтобы избежать нежелательных последствий в виде повышения оплаты полиса ОСАГО, снижения возможной страховой премии и даже лишения водительских прав, нужно действовать в рамках действующего законодательства и заключённого договора:

не садиться нетрезвым за руль;

не садиться нетрезвым за руль;- не передавать третьим лицам управление транспортным средством, если они не указаны в договоре;

- не вести машину самому, если не имеете на это право;

- не ездить на автомобиле в те периоды, которые не определены в тексте договора;

- не причинять умышленно вред третьим лицам;

- не скрывать обстоятельства ДТП, преследуя цель получить больший размер страховой премии.

Таким образом, полис ОСАГО необходимо оформлять в обязательном порядке, и ни в коем случае не рекомендуется допускать такие ситуации, которые могут быть признаны грубым нарушением, ввиду того что в будущем может наступить как значительно увеличение стоимости полиса ОСАГО, так и более серьёзные последствия.

avtoguru.pro

Дополнительное страхование ДСАГО (ДАГО, ДГО)

Что такое ДСАГО и зачем оно нужно?

Страхование ДСАГО (или, как его иногда называют, расширенное ОСАГО, дополнительное ОСАГО, ДАГО, ДГО и т.д.) – это добровольное страхование автогражданской ответственности. Как можно догадаться из расшифровки аббревиатуры, страхование ДСАГО, как и ОСАГО, страхует именно ответственность водителя. То есть, при аварии выплата по дополнительному ОСАГО идут другому, потерпевшему водителю.

Мы примерно разобрались, что такое ДСАГО. Но зачем оно нужно, если те же функции выполняет и полис автогражданки? Дело в том, что дополнительное ОСАГО покрывает только те расходы, которые превышают стандартное покрытие ущерба полисом автогражданки.

К примеру, можно представить ситуацию, что водитель застраховался и по ОСАГО и ДСАГО. Напомним, что в ДТП, где участвовало 2 автомобиля, стандартное покрытие по автогражданке составляет сейчас до 400 000 рублей. A по страхованию ДСАГО лимит практически не ограничен. Можно застраховаться по дополнительному ОСАГО от 300 000 рублей и до десятков миллионов. Пусть наш водитель купил дополнительное ОСАГО с покрытие до 2 миллионов рублей.

Так случилось, что наш водитель стал виновником серьезной аварии с участием дорогой иномарки и общая стоимость ремонта составляет огромные для обычного водителя деньги – 2 миллиона рублей. Если бы он был застрахован только по ОСАГО, то его Страховщик выплатил бы причитающиеся потерпевшей стороне 400 000 рублей, a вот еще 1 миллион и 600 тысяч рублей нашему водителю пришлось бы где-то искать самому, потому что на него вполне бы могли подать в суд иск, чтобы он возместил сумму полного ущерба. Но так как водитель заранее побеспокоился и купил страхование ДСАГО, его страховая компания выплатит полную стоимость ущерба потерпевшему водителю.

Таким образом, дополнительное ОСАГО нужно для того, чтобы погасить ущерб водителю машины, который был потерпевшей стороной в ДТП. A точнее, ту часть ущерба, которую не может погасить стандартный полис ОСАГО.

Особенности страхования ДСАГО (ДАГО)

- Купить дополнительное ОСАГО можно, только если у вас уже куплен полис автогражданки. Причем обычно полис страхования ДСАГО покупается на тот же срок, на который действует полис ОСАГО. То есть, если ваш полис автогражданки будет действителен еще 6 месяцев, то и ДСАГО вы сможете купить на этот срок.

- Вместе с тем, можно купить ДСАГО и отдельно от ОСАГО. То есть, некоторые компании предоставляют возможность покупки дополнительного ОСАГО, если ваш полис автогражданки приобретен у другого Страховщика.

- Полис страхования ДСАГО покупается на ту же машину и того же Страхователя, что указаны в полисе ОСАГО.

- Так как дополнительное ОСАГО – это добровольный вид страхования, цены на него устанавливаются самими страховыми компаниями и могут отличаться. Впрочем, могут отличаться и условия страхования. Где-то ДСАГО продается с учетом износа, где-то без него. Какие-то страховые компании могут добавлять в полис дополнительного ОСАГО такие опции, как выезд аварийного комиссара и эвакуация авто.

- В среднем, стоимость ДСАГО в 2015 году колеблется от 700 рублей до 4-5 тысяч рублей. Цена на страхование ДСАГО будет зависеть, в основном, от максимальной страховой суммы, возраста и стажа водителя, и количества вписанных в полис человек. Есть, конечно, и более дорогие варианты, в пределах 15-20 тысяч рублей за полис ДСАГО в год, но и максимальная сумма там доходит до нескольких десятков миллионов. Целесообразность таких сумм, естественно, находится под большим вопросом.

ДСАГО или ОСАГО: что выбрать?

Покупая полис автогражданки, часто можно услышать от менеджера истории о том, что на дорогах страны, особенно в больших городах, количество премиальных дорогих автомобилей становится все больше. И что, повредив такую машину, можно всю оставшуюся жизнь выплачивать долг по возмещению ущерба. После этого следует предложение купить дополнительное ОСАГО, чтобы обезопасить себя от такой ситуации.

Конечно, с одной стороны в этом есть доля истины: наверняка можно найти в практике подобные случаи. Но если посмотреть на вопрос под другим углом, то ситуация представится несколько иначе: насколько часто водителям не хватает стандартного страхового покрытия от ОСАГО? A ответ здесь – очень редко.

И если еще в прошлом, 2014 году 120 000 рублей покрытия действительно могло не хватить на ремонт автомобиля, то после повышения лимита выплат по ОСАГО до 400 000 рублей, целесообразность страхования ДСАГО стала действительно под вопросом. В городе повредить чужую машину на сумму в 400 000 рублей достаточно сложно. Риски выше у тех водителей, которые часто ездят по скоростным трассам, где серьезные аварии случаются действительно чаще.

Поэтому, подводя итог, можно сказать, что страхование ДСАГО действительно может пригодиться водителю, особенно если он часто путешествует между городами. Но даже в этом случае имеет смысл покупать дополнительное ОСАГО с максимальной страховой суммой не больше 1.5-2 миллионов рублей.

Если же вы заинтересованы в том, чтобы обезопасить от ущерба, прежде всего, свой собственный автомобиль, то обратите внимание на возможность покупки полиса КАСКО. На сегодняшний день – это самая надежная защита для вашего автомобиля. Рассчитать стоимость такого полиса вы можете с помощью Калькулятора КАСКО онлайн.

revizorro.ru

ОСАГО без прописки. Можно ли застраховать авто по ОСАГО в другом регионе?

На сегодняшний день автомобиль является не привилегией, а неотъемлемой частью для многих людей. Есть люди, которым приходиться часто путешествовать, либо работать в городе, котором они не зарегистрированы, тогда возникает нужда застраховать гражданскую ответственность хозяина машины по месту использования автомобиля.

Данная статья посвящена теме оформления страховки ОСАГО в другом регионе. Мы разберем, при каких случаях необходимо приобретение такого полиса и могут ли страховщики предоставлять подобные услуги гражданам без прописки. Также рассмотрим, как меняется стоимость в зависимости от региона.

Когда может потребоваться оформление страховки ОСАГО в чужом регионе?

Чаще всего человеку приходиться оформить полис ОСАГО в другом регионе по следующим причинам:

- приобретение машины (им может быть как новый, так и подержанный автомобиль) у жителя из другой территориальной единицы, которую нужно перевезти в регион для дальнейшего использования;

- покупка машины в автомобильном салоне по предварительному заказу, который находится в другом регионе;

- совершение покупки транспортного средства, чтобы пользоваться им в регионе, где не прописан автовладелец, это может быть связано с работой;

- когда еще не успели прописаться после недавнего переезда.

Если вы решитесь не заморачиваться и не захотите приобретать страховку ОСАГО для того, чтобы перегнать транспортное средство из чужого региона в свой, то есть возможность заработать довольно большой штраф. Что же стоит предпринять в тех случаях, когда являешься гостем чужого города по причине покупки автомобиля?

Возможно ли, приобрести страховку ОСАГО не по месту жительства, а там, где была осуществлена покупка?

Есть ли шансы оформить ОСАГО без прописки?

Существует Закон N 40-ФЗ от 25.04.2002 «Об ОСАГО», который регулирует, что автовладелец имеет возможность оформить страховку в регионе на его усмотрение, это не имеет никакого значения. Если у автомобилиста нет нужной прописки, это не может послужить причиной, чтобы ему отказали в оформлении автогражданки.

Чтобы приобрести такую страховку, иногороднему жителю нужно предоставить следующий набор документации в страховую организацию:

- документ, подтверждающий личность (паспорт), также им может быть и военный билет;

- водительское удостоверение;

- диагностическая карта;

- паспорт ТС;

- документы, которые подтверждают совершение купли-продажи.

Хотя страховщики при покупке страховки ставят требование показать «Свидетельство о регистрации ТС», хозяину автомобиля, при отсутствии данного документа, спокойно можно воспользоваться услугой оформления транзитного ОСАГО, оно будет действовать на временные автомобильные номера. Такое ОСАГО оформляется периодом до трех недель.

До того, как истечет срок, автовладелец в обязательном порядке, должен поставить машину на учет в соответствующие органы. После этого ему выдадут постоянные номера и он сможет заняться оформлением полного пакета страховки ОСАГО.

Есть ли разница в цене за полис по регионам?

По закону существует единый фиксированный тариф на стандартный пакет ОСАГО для всех граждан страны, однако в некоторых регионах есть свои территориальные коэффициенты, которые влияют на окончательную сумму полиса. Чтобы рассчитать стоимость ОСАГО, нужно руководствоваться следующей формулой:

ЦП (цена за полис) = БС (базовый принятый тариф ОСАГО) х Кп (поправочный коэффициент)

Существуют факторы, которые могут влиять на Кп:

- возраст автовладельца, его стаж, а также стаж водителей, которые могут водить это транспортное средство;

- характеристики транспортного средства;

- количество людей, которым разрешено управлять автомобилем, или наличие отметки о том, что ограничения отсутствуют;

- место, где прописан хозяин автомобиля – для жителей из села страховка получится дешевле, чем для горожан;

- информации об отсутствии аварий – если с клиентом часто происходили ДТП, даже не по его вине, стоимость страховки будет дороже;

- регион страхования.

Цена страховки для людей, живущих в больших городах, обычно получается дороже, чем для периферийных жителей. Например, для столичных граждан территориальный коэффициент равен 2, а для Воронежских – 1,5. Такой коэффициент разный и рассматривается для каждого региона отдельно.

Разница между территориальными коэффициентами происходит из-за величины сборов по ОСАГО, которые получает страховая компания, а также через коэффициенты аварийности и величины его убыточности.

Если в регионе уровень убыточность довольно высокий, то и страховка ОСАГО будет намного дороже. В результате мы можем наблюдать, что территориальный коэффициент может быть 150, а то и 200% на территории одного региона. Знания об этих нюансах позволяет сэкономить довольно приличную сумму, нужно лишь съездить в чужой регион.

Трудности, с которыми может столкнуться человек, приобретающий ОСАГО в другом регионе.

Человек, приехавший в другой регион, чтобы приобрести полис ОСАГО не по месту жительства чаще всего сталкивается с такими проблемами:

- далеко не все организации, занимающиеся страховой деятельностью, имеют филиалы во всех регионах страны;

- некоторые страховщики, без объяснений могут ответить отказом на покупку страховки ОСАГО, человеку, не имеющему прописки в этом регионе.

Указанные трудности случаются довольно редко, но лучше все же перед поездкой в другой регион, стоит уточнить информацию о филиале компании, где собираетесь приобретать полис. Узнать такую информацию можно проконсультировавшись с представителем страховой компании даже по телефону. Также он подскажет, смогут ли вас обслужить без наличия прописки в другом регионе.

Но все же в оформлении ОСАГО в другом регионе есть и минус, он заключается в нужде снова ехать в другой регион, если наступит транспортное происшествие, относящееся к страховому случаю. Это необходимо для заключения договора на получение ущерба.

Как купить полис ОСАГО в Москве водителям из других регионов

proins.ru