Осаго для чего оно нужно

ОСАГО – зачем оно нужно и сколько это стоит

Каждый водитель в России, хочется ему того, или нет, обязан раскошелиться на полис ОСАГО. Если разбирать по буквам, что это значит, получится «обязательное страхование автогражданской ответственности», в просторечии – «автогражданка».

Каждый водитель в России, хочется ему того, или нет, обязан раскошелиться на полис ОСАГО. Если разбирать по буквам, что это значит, получится «обязательное страхование автогражданской ответственности», в просторечии – «автогражданка».

ЧТО ТАКОЕ ОСАГО?

Гражданская ответственность в законодательстве трактуется как обязанность возместить причиненный ущерб потерпевшей стороне. Соответственно, автогражданская ответственность заключается в том, что вы как водитель, обязаны компенсировать любой вред, который вы можете нанести на дороге. Например, оплатить ремонт автомобиля, в который вы врезались, или заплатить за лечение пешехода, которого вы задели.

Раньше после дорожно-транспортного происшествия виновный и потерпевший были вынуждены сами разбираться с возмещением ущерба машине и здоровью людей, которые в ней находились. При этом обычным делом были конфликты, потому что каждая сторона, разумеется, имела собственное представление о размере справедливой компенсации. И далеко не всегда виновный располагал достаточными средствами, чтобы разом выплатить пострадавшему нужную сумму. Это создавало дополнительные сложности в урегулировании вопроса.

В 2003 году разрешение этих конфликтов в России перевели в цивилизованное русло. С 1-го июля 2003 года в соответствии с федеральным Законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» все водители в обязательном порядке страхуют риск возникновения ответственности за причинение вреда. Благодаря этому ущерб, нанесенный ими чьему-либо имуществу или здоровью, по полису ОСАГО возмещает страховая компания.

Оценка ущерба производится независимыми специалистами. Это, конечно, не снимает всех вопросов и претензий, но позволяет рассчитывать на какую-никакую объективность.

По российскому законодательству владелец транспортного средства обязан застраховать свой автомобиль в течение пяти дней после оформления его в собственность. Без полиса ОСАГО автомобиль не будут регистрировать в ГИБДД, а управлять автомобилем без наличия полиса запрещено.

За появление на дороге без полиса ОСАГО с вас могут взять штраф от 500 до 800 рублей. Если же вы просто забыли заветный бланк дома, штраф составит 100 рублей. Это послабление объясняется просто: если произойдет какая-то неприятность, не имеет значения, где именно хранится полис – в «бардачке» вашей машины или в столе на работе. Главное, что страховая компания за вас расплатится.

КТО СТРАХУЕТ АВТОГРАЖДАНСКУЮ ОТВЕТСТВЕННОСТЬ?

Во введении обязательного страхования автогражданской ответственности Россия – не исключение. ОСАГО практикуется во всех развитых странах. Это самый простой способ гарантировать возмещение ущерба, нанесенного пострадавшим в результате автомобильной аварии. В России заниматься обязательным страхованием гражданской ответственности автовладельцев могут только члены Российского союза автостраховщиков (РСА), и только при наличии соответствующей лицензии Федеральной службы страхового надзора. Эта организация гарантирует выплаты по страхованию ОСАГО, что бы ни произошло с вашей страховой компанией. Даже если страховая компания обанкротится, все ее клиенты получат положенные выплаты за счет специального фонда РСА.

ЧТО ДАЕТ ОСАГО?

Полис ОСАГО гарантирует: если вы стали виновником ДТП, то страховая компания возьмет на себя возмещение ущерба.

Определяя размер страховых выплат за ущерб, нанесенный имуществу пострадавших в ДТП, страховая компания берет в расчет средние цены, сложившиеся в том регионе, где произошло ДТП. Когда речь идет о поврежденном автомобиле, то из этой суммы вычитается износ запчастей.

Если рассчитывается возмещение вреда, причиненного вами здоровью других водителей и пешеходов, то учитывают расходы на лечение, уход за больным, размер утраченного заработка, и в самых трагических случаях – компенсацию в связи с потерей кормильца и расходы на погребение.

Получить страховое возмещение автогражданской ответственности – достаточно хлопотное дело. Прежде всего, необходимо правильно действовать при наступлении страхового случая. Вы должны вызывать на место, где произошло дорожно-транспортное происшествие, сотрудников ГИБДД, проследить, чтобы случившееся было подробно и правильно записано в справках и протоколах. Сознавая, как много времени и сил придется потратить, чтобы воспользоваться своим правом на возмещение убытков по ОСАГО, многие автомобилисты нередко игнорируют эту возможность, если нанесенный ущерб не слишком велик. С царапинами на бампере, битыми стеклами и зеркалами редко кто пойдет за выплатой страхового возмещения.

Но теперь даже небольшой ущерб можно будет компенсировать за счет автостраховки без особых трудностей. Правда, воспользоваться новой возможностью смогут лишь те, кто приобрел полис ОСАГО, начиная с 1 марта 2009 года. С этого дня вступают в силу поправки в закон об ОСАГО, которые позволят получить возмещение без документов из ГИБДД, если размер убытков невелик (не более 25 тыс. рублей), участников ДТП только двое и ничье здоровье не пострадало. Нельзя обойтись без бумажек из ГИБДД, если в ДТП виновны оба участника. Нововведение не может не радовать водителей, но есть момент, о котором надо помнить. Если в ходе ремонта выяснится, что машина пострадала сильнее, чем показалось на первый взгляд, больше 25 тыс. рублей от страховой компании уже не получить.

Помните: обязательное страхование автогражданской ответственности имеет определенные пределы – «лимит ответственности». Страховая компания выплатит пострадавшему от действий ее клиента по полису ОСАГО не более 400 тыс. рублей. Причем, на возмещение вреда, причиненного жизни или здоровью, положено не более 160 тыс. рублей на одного человека, а максимальная выплата на возмещение вреда, причиненного имуществу, не превысит 120 тыс. рублей.

Помните: обязательное страхование автогражданской ответственности имеет определенные пределы – «лимит ответственности». Страховая компания выплатит пострадавшему от действий ее клиента по полису ОСАГО не более 400 тыс. рублей. Причем, на возмещение вреда, причиненного жизни или здоровью, положено не более 160 тыс. рублей на одного человека, а максимальная выплата на возмещение вреда, причиненного имуществу, не превысит 120 тыс. рублей.

Так что если вас угораздило сильно помять, например, автомобиль представительского класса, страховых 120 тыс. рублей может и не хватить. То же самое касается ситуации, когда пострадало сразу несколько машин. Тогда недостающую сумму на ремонт придется доплатить из своих собственных средств. Для наиболее предусмотрительных на этот случай существует – ДСАГО – добровольное страхование автогражданской ответственности.

Страховка ОСАГО чаще всего вступает в силу с момента заключения договора, если у вас новый автомобиль, а если подержанный – на следующий день после того, как был заключен договор.

Стандартный срок действия договора ОСАГО – 1 год. Но можно вписать в страховой договор и меньший срок использования транспортного средства (минимум – три месяца). Полис при этом, разумеется, обойдется дешевле. Такой вариант актуален, например, для владельцев кабриолетов, которые в нашем климате можно использовать только в теплое время года, или для водителей, которые не ездят зимой. Меньше, чем на полгода страховку можно получить лишь на транзитный автомобиль, но с таким полисом не поставят на регистрационный учет в ГИБДД.

В период действия договора автострахования владелец полиса обязан сообщать в страховую компанию о смене владельца автомобиля. При этом договор ОСАГО досрочно расторгается, так как его условия учитывают конкретный автомобиль, а его больше нет в собственности владельца полиса. Бывают и другие поводы для досрочного расторжения договора.

КАК ОФОРМИТЬ ПОЛИС ОСАГО?

Заключить договор ОСАГО вы можете независимо от того, оформлен автомобиль в вашу собственность или нет. Формально необязательно даже иметь доверенность не управление автомобилем, но на практике большинство компаний требует приложить копию этого документа. Помимо этого, надо будет предъявить паспорт или заменяющий его документ, паспорт транспортного средства (ПТС) или свидетельство о регистрации транспортного средства, водительское удостоверение. Договор страхования ОСАГО можно заключить и на автомобиль с временным свидетельством о регистрации. Как только будет выдано постоянное свидетельство о регистрации транспортного средства, надо будет как можно быстрее оповестить об этом страховую компанию.

Если в договоре указывается, что к управлению автомобилем допущены лишь определенные лица, надо приложить их паспорта и доверенность на управление транспортным средством. Нельзя сажать за руль застрахованного автомобиля водителя, который не фигурирует среди лиц, допущенных к управлению, перечисленных в страховом договоре. Если такой водитель окажется виновным в ДТП, не стоит и пытаться получить возмещение по автостраховке.

Иногда при оформлении полиса ОСАГО просят показать автомобиль. Это делается с целью профилактики мошенничества с автостраховкой. Водитель может с кем-нибудь сговориться и потребовать оплаты расходов на ремонт повреждения, которые он нанес еще до того, как заключил договор автострахования. Повышенную подозрительность страховщиков вызывают водители, которые управляют машиной по доверенности, так как по наблюдениям специалистов именно среди них чаще всего попадаются мошенники.

«Оформление одного полиса в среднем занимает 15–20 минут, но позаботиться об оформлении лучше заблаговременно, так как некоторые компании могут запросить проверку объекта страхования, а сам полис может начать действовать не ранее чем со дня, следующего за днем заключения страхового договора», – объясняет Екатерина Евланова, начальник управления автострахования страховой компании «МАКС».

СКОЛЬКО СТОИТ ПОЛИС ОСАГО? (СТОИМОСТЬ ОСАГО)

Стоимость ОСАГО зависит лишь от марки автомобиля и стажа, возраста и пола водителей. Дело в том, что условия страхования, размер выплат и тарифы ОСАГО в России устанавливаются постановлениями правительства, поэтому у всех страховых компаний они одинаковы. Однако для разных водителей и разных автомобилей стоимость полиса ОСАГО будет различаться.

«Расчет ОСАГО складывается из базового тарифа (в настоящее время для легковых автомобилей физических лиц это 1980 рублей) с учетом коэффициентов и периода, на который оформляется страховка».

Тарифы ОСАГО учитывают возраст и стаж водителя, марку и модель, тип кузова и КПП, год выпуска, объем и мощность двигателя, длину пробега автомобиля, количество лиц, допущенных к управлению, их пол, возраст и водительский стаж.

Кроме того, в расчет стоимости ОСАГО принимается и регион, в которым оформляется автостраховка. Чем выше аварийность на той или иной территории, тем чаще производятся выплаты по ОСАГО, а значит, уровень убыточности страховых компаний выше. К примеру, в Петербурге показатель убыточности страховщиков составляет около 40%, тогда как в Архангельской области он вдвое выше. Чтобы выровнять соотношение доходов и расходов страховых компаний, при расчете стоимости ОСАГО применяется региональный коэффициент. Чем он выше, тем полис дороже.

Еще один важный момент для расчетов ОСАГО: при оформлении полиса ОСАГО вас спросят о том, не были ли вы в предыдущем периоде страхования виновны в авариях? Страховой компании это нужно знать, чтобы при расчете стоимости полиса применить систему надбавок или скидок, которую называют коэффициентом «бонус-малус». Если вы ездите без аварий – эта система позволит вам сэкономить на автостраховке.

ЧТО ДЕЛАТЬ ЗА ГРАНИЦЕЙ?

Не забудьте, что полис ОСАГО обеспечивает своему владельцу возможность переложить на страховую компанию обязанность по выплате компенсации за ущерб, нанесенный им только на российских дорогах. В зарубежных путешествиях надо приобретать аналогичную автостраховку, но предназначенную для использования в других странах – Green Card («зеленая карта»). Без такой страховки въезд на территорию большинства стран Евросоюза запрещен. Наличие «зеленой карты» у водителя проверяют на таможне при выезде из России.

Green Card продают практически все крупные российские страховые компании, некоторые делают это прямо на границе.

Тарифы по международному ОСАГО – Green Card – рассчитываются по единым стандартам, поэтому у всех российских страховщиков одинаковые цены на эти полисы. Полис для легкового автомобиля с территорией покрытия на всю Европу на 15 дней будет стоить около 1300 рублей, а на год – в районе 12 тыс. рублей. Если не планируется выезжать за пределы бывших советских республик – Украины, Белоруссии и Молдавии, можно купить более дешевую автостраховку: приблизительно 440 рублей на 15 дней и 2 тыс. рублей на год.

avtoaziya.ru

Зачем нужно ОСАГО? — CARobka.ru

ОСАГО — это аббревиатура понятия «Обязательное АвтоГражданское Страхование Ответственности». Законодательно установлено, что эта страховка должна быть у каждого водителя с действующим сроком. Полис приобретается для того, чтобы обезопасить тех, кому вы можете по неосторожности нанести вред посредством автомобиля. Т. е. ОСАГО — гарант того, что человек, пострадавший из-за вас, получит компенсацию для восстановления авто и/или здоровья. Вы в этом случае будете решать вопрос повреждений самостоятельно.

Чем отличается ОСАГО от каско?

Каско — это страхование, которое может дополнить основной полис, но при этом не является обязательным. Так каско (заимствованное европейской слово, которое, не являясь сокращением, пишется как любое другое существительно) обеспечивает безопасность вам и вашему автомобилю, даже если вы стали виновником ДТП.

В зависимости от рода страховых случаев, указанных в договоре, полис каско может покрыть и повреждения, и угон, и любое хулиганское действие относительно вашего авто. ОСАГО же обезопасит вас только от того, чтобы платить пострадавшему по вашей вине водителю, но в пределах установленной суммы. Разницу платите вы или покрывает приобретенный вместе с ОСАГО ДСАГО.

Техосмотр и ОСАГО в 2015 году

По закону полис обязательного страхования не могут продать без наличия пройденного технического осмотра. Фактически контроль за ТО передан в руки страховых компаний. Диагностическая карта является доказательством, что с машиной все в порядке и из-за технических неполадок аварии не произойдет.

Сейчас страховку можно приобрести в любой момент, пока срок техосмотра не вышел, даже если осталось всего пару дней. Поскольку инспекторы ГИБДД больше не имеют права проверять ТО ни у кого, кроме таксистов, водителей общественного транспорта и перевозчиков опасных грузов, то и возить с собой документ не обязательно. Главное, наличие действующего полиса.

Техосмотр нужен страховой и за его отсутствие не могут оштрафовать, но если вы попадете в ДТП без ТО, то ваша страховая может подать регрессивный иск в случае его просрочки. Это значит, что вам придется заплатить полную стоимость возмещения урона пострадавшему по вашей вине.

Кстати, без ОСАГО и машину на учет поставить нельзя. Так что техосмотр процедура по-прежнему обязательная.

Не продают ОСАГО без доп. услуг

Сейчас происходит все больше ситуаций навязывания страховыми компаниями к полисам ОСАГО дополнительных форм страховки (жизни, квартиры, пассажирских мест). Без этого страховку отказываются продавать, ссылаясь на то, что бланков нет.

Есть федеральный закон от 25.14.02 № 40 «Об обязательном страховании гражданской ответственности владельцев ТС» не предполагающий никаких доп. услуг к обязательному страхованию и позволяющему купить его в любом регионе по тарифам его населенного пункта.

В законе о правах потребителя есть положение, что ни одна торговая компания не имеет право обуславливать продажу одной услуги обязательно с другой. Из всего сказанного следует, что отказ о продаже полиса ОСАГО без дополнительных услуг страхования является незаконным.

В 2014 году внесена поправка о том, что в отказе на каждый полис СК обязана послать в Банк России письмо с причиной отказа. Причем в случае неправомерного отказа на должностное лицо будет наложен штраф в размере 50 000 р.

При разговоре со страховым агентом, который отказывается продавать ОСАГО без допов, нужно ссылаться на соответствующие статьи закона. Лучше всего, если вы заранее приготовите диктофон, возьмете с собой свидетеля. На аудиозаписи должно быть четко слышно, что вы не хотите приобретать другие страховки, но полис без них вам продавать отказываются. Требуйте написать письменный отказ. Если не сработало так, то направляйте заказное письмо с уведомлением с требованием продать вам полис. На рассмотрение у компании будет 30 дней.

Если и это не помогает, то остается только идти в суд. Заявление вы можете подать лично или обратиться к юристам, которые обо всем позаботятся сами. Параллельно с этим можно отправить жалобы в прокуратуру, РСА и представительство СК.

Что делать, если попал в ДТП? Правила 2015 года.

С 2015 года для возмещения урона пострадавший можете обратиться только в компанию, в которой приобретался полис страховки (ранее была возможность пойти в компанию либо свою, либо виновника).

Если вы попали в аварию, то в первую очередь нужно отреагировать спокойно, адекватно оценить ущерб и не поддаваться на уговоры второй стороны решить все на месте, если таковые возникают. У вас в бардачке всегда должен быть чистый бланк извещения о ДТП, который можно взять в своей СК. Он является неотъемлемой частью перечня документов, подаваемых в случае аварии.

Вызовите инспектора ГИБДД и заполните одно на двоих извещение. Можно использовать бланк любого водителя. Использование второго допускается при участии в аварии больше двоих водителей. У сотрудника инспекции обязательно возьмите копию протокола о происшествии.

На подачу документов законом отведено 15 дней, если не уложиться в них, то компания полноправно откажет в возмещении. В пакет документов добавляется заверенная копия паспорта, справка о ДТП, реквизиты счета для перечисления денег. При нанесении вреда здоровью необходимо предоставить оформленные медицинской организацией документы о травмах, с диагнозом и отметкой о нетрудоспособности, судмедэкспертизу, справку из скорой с места ДТП, документ, подтверждающий доход.

Что такое европротокол и как он действует?

Не так давно из Европы к нам пришло такое понятия, как оформление ДТП по европротоколу. Этот способ предполагает фиксацию аварии водителями самостоятельно без вызова инспектора ГИБДД. Главное, чтобы оба были согласны по урону и вине, участников было не более 2-х и отсутствовали пострадавшие.

Еще один важный момент: европротокол подойдет только в том случае, если вы уверены в том, что авария не встанет для вас дороже 25 000 при условии, что вы оформили полис до 1.08.14, и не более 50 000, если после 2.08.14. Это суммы максимальных выплат при такой форме регистрации аварии.

Срок на подачу пакета документов сохраняется, успеть нужно за 15 дней. Главное — заполнить извещение о ДТП, каждому водителю свою колонку. При этом обстоятельства ДТП должны быть зафиксированы на видео или фото со всех ракурсов с возможностью увидеть номера машин, окружающих домов, дорожные знаки и светофоры. Должны быть и данные навигационной системы.

Страховая занижает выплаты или отказывается платить

Бывает так, что по действующему полису ОСАГО возникают проблемы с выплатой. Учитывая сложившуюся на страховом рынке ситуацию, СК пытаются прикрыться тем, что заниматься данным видом деятельности невыгодно.

Но если у вас есть заключенный договор, по которому в произошедшей ситуации полагается возмещение ущерба, причем в установленном законом размере, то нужно добиваться своего.

Страховая может отказаться платить в следующих случаях:

1. Неполный комплект документов

2. Подача позже установленного срока

3. Наличие ошибок в бумагах

4. Банкротство компании

Перед подачей документов сравните список требуемых с имеющимися, чтобы убедиться в том, что всего хватает. При задержке ответа или выплат звоните в компанию или приходите лично, добивайтесь объяснений причин задержки.

В любом случае, если вы уверены, что выплата полагается, лучше бороться до конца. Если в возмещении ущерба отказывают, требуйте изложить все в письменной форме. Бывает такое, что в договоре компании прописаны не страховыми те случаи, которые по законодательству таковыми являются. В этом случае обращайтесь к авто юристами или в суд самостоятельно.

В случаях, если СК обанкротилась или потеряла лицензию, то волноваться не стоит, выплата вам все равно полагается, но ее на себя берет РСА. Для подачи на выплату нужно провести независимую экспертизу.

При необходимости обращения в суд учтите, что по новым законам сначала любой вопрос решается досудебно с обязательным написанием претензии в СК, и только после того, как компания категорически отказалась платить, идите в суд.

Что будет, если нет ОСАГО? Штрафы

При остановке автомобиля по закону инспектор ГИБДД имеет право потребовать ВУ соответствующей категории, документы о регистрации на авто и прицеп при его наличии, разрешение на перевозку людей и грузов у соответствующих ТС, действующий полис ОСАГО. При этом отсутствие страховки может быть оправдано только в случае, если с момента покупки машины не прошло десяти дней. Тогда нужно предъявить договор купли-продажи, в котором будет прописана дата.

Если вас остановили, а полис оказался дома, то здесь 2 варианта: оплата штрафа в размере 500 р. либо вынесение предупреждения. При просрочке страховки штраф увеличится до 800 р.

Что делать, если виновник ДТП скрылся или не может заплатить

Не все водители готовы нести ответственность за свою провинность. Кто-то боится испортить страховую историю, у кого-то полиса вовсе нет. Во всяком случае ситуации, когда виновник скрывается с места ДТП случаются. Что делать пострадавшему?

Во-первых, насколько это возможно запомните машину и приметы водителя. Марка, модель и госзнаки будут очень полезны при поиске нерадивого автовладельца. Сообщите все приметы в дежурную часть ГИБДД, выставьте знак аварии и ждите инспектора.

Проследите за тем, чтобы сотрудник госорганов правильно составил схему аварии, ведь виновность только предстоит установить. Если виноватым признают скрывшегося, то с него взыщут за ущерб по ОСАГО или в судебном порядке при его отсутствии. Если виновника не найдут, то компенсацию вы получите только в случае нанесения вреда жизни и здоровью. Ремонт авто придется осуществить за свой счет.

Калькулятор онлайн. Сколько стоит ОСАГО?

Цена полиса ОСАГО для разных авто может выходить принципиально разной, хоть и в пределах установленной государством суммы. Здесь играют роль возраст водителя и ТС, стаж за рулем и страна производства.

В предварительном расчете стоимости выручают специально разработанные калькуляторы онлайн, где в полях достаточно указать свою информацию и нажать кнопку «Посчитать». Результаты будут средними, учитывая допустимую наценку в 20% каждая компания сама решает, какую цену выставить.

При расчете стоимости учитывается и коэффициент бонус-малус, обозначающий определенную скидку водителю за стаж безаварийной езды в соответствии с присвоенной категорией.

wiki.carobka.ru

Зачем нужно ОСАГО?

Зачем нужно ОСАГО?- Главная

- Автострахование ОСАГО

- Зачем нужно ОСАГО

Особенностью ОСАГО – полиса обязательного страхования гражданской ответственности владельцев транспортных средств - является возмещение убытков и ущерба, которые были причинены другому автомобилю, жизни и здоровью пассажиров.

Застраховав свою гражданскую ответственность, в случае виновности, Вы избавляетесь от забот по возмещению нанесенного ущерба. Убытки, которые в результате Ваших действий понёс второй участник, должна компенсировать страховая компания. Т. е. ОСАГО — гарант того, что человек, пострадавший из-за Вас, получит компенсацию для восстановления авто и/или здоровья.

Действие полиса ОСАГО распространяется только на территорию Российской Федерации.

Собственники, как правило, не задумываются о важности ОСАГО, но в форс-мажорных ситуациях ОСАГО сохраняет деньги, время и нервы.

Каждый водитель обязан (Федеральный закон от 25.04.2002 N 40-ФЗ) приобрести полис ОСАГО или, по крайней мере, быть в него вписан. Правило это действует даже тогда, когда Вы просто перегоняете своё авто от автосалона до дома или места регистрации. Без полиса ОСАГО никто не имеет права выезжать на проезжую часть, а также не сможет поставить автомобиль на учёт в ГИБДД.

При отсутствии полиса ОСАГО инспектор имеет право отправить техническое средство на штрафстоянку, откуда его можно забрать только предъявив полис.

Когда защита по ОСАГО гарантирована

Причинив ущерб, Вы будете освобождены от его возмещения, а расходы потерпевшему оплатит страховая компания, у которой Вы купили полис ОСАГО. Не стоит забывать и о противоположной ситуации – в случае, если вам повредили автомобиль в ДТП, его восстановление Вам оплатит страховая компания. Но это при условии, что у участников (потерпевшего и виновника) есть действующие полисы ОСАГО.

Существует еще один вариант, когда в аварии виновны оба водителя. В этом случае размер подлежащей страховой выплаты будет определяться с учетом степени ответственности в ДТП каждого его участника. Таким образом, приобретая страховку ОСАГО на авто, вы страхуете не собственный автомобиль, а себя, свои риски попасть в ДТП и причинить ущерб третьим лицам.

ОСАГО предполагает покрытие ущерба при наступлении следующих случаев:

- Автовладелец стал виновником ДТП. Водитель и пассажир другого транспортного средства получили телесные повреждения различной степени тяжести.

- Нанесение ущерба третьей стороне – повреждение зданий, конструкций, и других объектов, сбито животное.

- Обладатель полиса повредил один или несколько автомобилей.

- Владелец машины сбил человека, что стал причиной увечий или летального исхода. Семья пострадавшего имеет право получить средства в связи с потерей кормильца и компенсировать расходы на похоронную церемонию.

Страховая компания имеет полное право отказать в возмещении ущерба при порче автомобиля во время соревнования, испытания или учебного заезда, причинении вреда транспортируемому имуществу по вине водителя. Условия договора не включают компенсацию при массовых беспорядках и народных волнениях, забастовке, гражданской войне или ядерном взрыве.

Не следует рассчитывать на финансовую помощь при повреждении машины во время погрузки или разгрузки тяжестей, уничтожении антиквариата, изделий из драгоценных металлов и полудрагоценных камней, наличных средств, важных документов, произведений искусства и ценных литературных изданий.

В какой срок необходимо застраховать купленный автомобиль

В соответствии с требованиями Федеральный закон от 25.04.2002 N 40-ФЗ водитель (или юридическое лицо), ставший собственником автомобиля, должен застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через 10 дней после его приобретения.

Ответственность за вождение без ОСАГО

За управление транспортным средством без страховки ОСАГО предусмотрены штрафы КоАП РФ Статья 12.37 (Несоблюдение требований об обязательном страховании гражданской ответственности владельцев транспортных средств).

В соответствии с указанной статьей может быть применено два штрафа:

- Пятьсот рублей - если полис ОСАГО есть, но водитель нарушает условия договора ОСАГО (в том числе управляет автомобилем, но в полис ОСАГО не вписан).

- Восемьсот рублей - этот штраф применяется, если владелец транспортного средства не исполнил свои обязанности по страхованию гражданской ответственности или если Вы управляете автомобилем, владелец которого не исполнил обязанность по страхованию.

Также Вы можете прочитать еще интересные материалы об ОСАГО:

- Какие документы необходимы для ОСАГО

- Что такое ОСАГО без ограничения или открытое ОСАГО?

- Правила ОСАГО

- Где лучше покупать ОСАГО

- Где ОСАГО дешевле

- Купить ОСАГО на полгода. Цена, расчет, оформление и скидки

- Отсутствие техосмотра (штрафы)

- Зачем нужен техосмотр и как его пройти?

Страховой брокер МАЯК работает на рынке страховых услуг с 1999 года. Уже более 15 лет мы помогаем оформлять полисы ОСАГО в Москве и Московской области. На сегодняшний день у нас Вы сможете купить гарантированно подлинный полис ОСАГО, что особенно важно сейчас, когда в России продается большое количество фальшивых образцов. А также Вы можете купить у нас выгодно пакетные предложения: ОСАГО и ТО, ОСАГО и страхование имущества, ОСАГО и КАСКО, ОСАГО и ТО и т.д.

Надежность и стабильность работы компании — важное наше преимущество, благодаря которому нас ежегодно выбирают тысячи новых клиентов. И, заказав однажды у нас услугу, обращаются к нам из года в год за получением качественного и оперативного обслуживания, становясь нашими постоянными клиентами и партнерами.

Многолетний опыт, накопленный за годы работы в компании нашими сотрудниками, позволяет нам обладать уникальными знаниями о сфере страхования. Мы действительно знаем все об этом рынке и с удовольствием поделимся этими знаниями с Вами.

© 2017 Компания "МАЯК"ИНН/ОГРН 7721344385/1157746781609

Полисы ОСАГО и КАСКО в Москве и Московской области. Все виды страхования с доставкой.Официальный партнер страховых компаний Ингосстрах, Росгосстрах, АльфаСтрахование, Согласие, ВСК, Зетта Страхование, МАКС, Полис-Гарант, Группа «Ренессанс Страхование», РЕСО-Гарантия, ИНТАЧ СТРАХОВАНИЕ, ЭРГО Русь.

Выберите тип страховки:

Регион прописки собственника ?

МоскваМосковская область

Марка Автомобиля

Мощность двигателя, л.с.

до 50 включительносвыше 50 до 70 включительносвыше 70 до 100 включительносвыше 100 до 120 включительносвыше 120 до 150 включительносвыше 150

Возраст и стаж вождения

Возраст менее 23, стаж менее 3Возраст от 23, стаж менее 3Возраст менее 23, стаж более 3Возраст от 23, стаж более 3

Дата рождения

Дата рождения

Дата рождения

Дата рождения

Дата начала действия нового полиса

Кол-во лет безаварийной езды ?

10 и более лет (КБМ=0.5)9 лет (КБМ=0.55)8 лет (КБМ=0.6)7 лет (КБМ=0.65)6 лет (КБМ=0.7)5 лет (КБМ=0.75)4 года (КБМ=0.8)3 года (КБМ=0.85)2 года (КБМ=0.90)1 год (КБМ=0.95)0 лет или не страховался (КБМ=1)

Стоимость страховки: 0 руб.

#sostav#Сумма заказа: 0 руб.

Данные отправляются.Ожидайте результат!kasko77.ru

что это такое? Стоимость, как получить выплаты.

Любой владелец автомобиля отлично знает, что такое ОСАГО. Простым языком, это обязательное страхование автогражданской ответственности. Водитель обязан приобрести этот полис до регистрации транспортного средства, но не позднее 10 дней после его покупки.

Содержание этой статьи

Если же человек пренебрег правилами, одинаковыми для всех, при первой же остановке сотрудниками ГИБДД ему будет выписан штраф за отсутствие ОСАГО.

Еще в 2014 году за такое нарушение водитель на законных основаниях лишался возможности управлять транспортным средством (ТС), этот запрет вводился в действие путем снятия номерного знака. Но из-за учащенных случаев мошенничества (кражи номеров), от такой меры решили отказаться.

По данной теме есть похожая статья - Что такое полис ДОСАГО и зачем он нужен?

Поэтому в 2015 году за управление незастрахованным автомобилем налагается штраф в размере 800 рублей, а в некоторых случаях водитель может получить лишь предупреждение.

Расшифровка аббревиатуры ОСАГО говорит сама за себя: получив этот страховой полис, водитель, в случае возникновения дорожно-транспортного происшествия с его виной, предотвращает затраты, которые он мог бы понести при возмещении убытков пострадавшему.

Правила ОСАГО, в которые внесены изменения в 2015 году, гласят, что максимальная сумма возмещения убытка по заключенному договору страхования составляет 500000 рублей.

Стоит также упомянуть главный момент, хорошо объясняющий, в чем разница КАСКО и ОСАГО. Если оформление первого страхового полиса позволит водителю получить возмещение ущерба, который он понес вследствие ДТП, то по страховке ОСАГО будут покрыты убытки второго водителя, ставшего участником аварии.

К тому же оформление КАСКО не является обязательным условием для водителей, чего нельзя сказать про полис ОСАГО.

Порядок оформления полиса

На сегодняшний день существует масса страховых компаний, предлагающих оформить обязательный полис именно у них. Поэтому у человека, впервые купившего автомобиль и ранее не сталкивающегося с подобными нюансами, возникает логический вопрос: где лучше страховаться?

Стоит иметь в виду, что хоть стоимость ОСАГО может колебаться в небольших пределах, но после приобретения такой недешевой покупки, как автомобиль, экономия каждого рубля очень важна. Поэтому изначально нужно проработать массу вариантов, узнать, сколько стоит ОСАГО у каждого страховщика и выбрать наиболее выгодный вариант.

Это довольно легко сделать, ведь уже не надо бегать по офисам, достаточно лишь зайти в интернет и посетить официальные сайты компаний, предлагающих ознакомиться с ценовой политикой и узнать все остальные условия.

Дальше нужно собрать документы для оформления ОСАГО. В их число входит:

- Заявление владельца транспортного средства. Его составление обычно происходит в страховой компании.

- Паспорт гражданина РФ.

- Свидетельство о регистрации автомобиля.

- Водительские удостоверения всех граждан, которые будут в будущем допущены к управлению ТС.

- Диагностическая карта, свидетельствующая о нормальном состоянии автомобиля. К новым транспортным средствам, выпущенным в последние три года, это требование не применимо. Срок действия диагностической карты для ОСАГО следующий: 1 год – если возраст автомобиля превышает 7 лет; 2 года – если прошло 3–7 лет с момента выпуска ТС.

Если водитель ранее попадал в ДТП, он должен сообщить об этом сотрудникам страховой компании, а также предоставить информацию о выплатах, которые были получены или выплачены по его вине.

Предоставленные владельцем автомобиля документы тщательно проверяются страховой компанией. Если никаких замечаний не обнаружено, заключается страховой договор. Перед его подписанием нужно внимательно ознакомиться со всеми пунктами, чтобы в будущем избежать неприятных сюрпризов.

Стоит также обратить внимание, что возврат страховки ОСАГО при продаже автомобиля возможен, понадобиться обратиться в обслуживающую компанию и заполнить заявление, бланк которого обязан предоставить сотрудник офиса.

Также дополнительно нужно подать следующие документы:

- Паспорт.

- Договор, который послужит подтверждением продажи ТС.

- Полис.

ОСАГО без допуслуг, видео:

Получение диагностической карты

Остановимся детальнее на моменте, где получить диагностическую карту для ОСАГО. Каждый владелец авто сталкивается с этим вопросом сразу же после покупки ТС, ведь оформить страховой полис без этого документа просто невозможно (кроме случаев, когда транспортному средству еще не исполнилось три года с момента выпуска).

Получение диагностической карты допускается лишь в центрах, имеющих лицензию на право предоставления соответствующих услуг. Автомобиль проверяется по 65 пунктам, результаты заносятся в диагностическую таблицу.

Стоимость ОСАГО

Как уже и говорилось ранее, цены, устанавливаемые страховыми компаниями, могут немного отличаться. Чтобы узнать, где дешевле застраховать машину, нужно ознакомиться с базовыми ставками страховых тарифов компаний.

Остальные коэффициенты, учитываемые при расчете стоимости, одинаковые у каждого страховщика. Наиболее низкая базовая ставка говорит о том, что компания предоставляет выгоднейшие условия страхования.

Многих интересует вопрос, на сколько подорожало ОСАГО в 2015 году. Согласно официальной статистике Центрального банка РФ и Российского союза автостраховщиков, цена на ОСАГО за последний год возросла практически в два раза.

Такой резкий скачок стал результатом реформы, увеличение стоимости проводилось в два этапа:

- Октябрь 2014 года – увеличение стоимости приблизительно на 30%.

- Апрель 2015 года – скачок цены ориентировочно на 50-60%.

Можно выделить несколько основных причин подорожания:

- С момента основания ОСАГО базовый тариф не менялся. То есть на протяжении 11 лет, несмотря на инфляцию и значительное удорожание запчастей для ремонта ТС, цена на автострахование ОСАГО была одинаковой. Из-за этого страховщики часто оставались в убытке.

- Изменения в законодательстве страны, в частности, увеличение выплат по ОСАГО, упрощение условий получения денежных компенсаций.

- Экономический кризис в стране, падение курса рубля.

Прежде чем идти в страховую компанию, рекомендуется самостоятельно просчитать сумму, которую придется заплатить за получение страхового полиса. Такой ответственный подход поможет избежать необоснованной переплаты, ведь работники страховой компании могут как намеренно, так и случайно допустить ошибку в собственных расчетах.

Вопрос касательно того, как рассчитать ОСАГО самостоятельно по новым тарифам легко решаем, ведь на сегодняшний день существует масса онлайн-сервисов в интернете, которые помогут справиться с этой задачей.

Достаточно лишь вписать в поисковую строку нужный запрос, и система выдаст массу калькуляторов, которые и произведут расчет.

При этом пользователю потребуется указать достоверную информацию о страхуемом транспортном средстве, водителе и лицах, которые в будущем будут допущены к управлению. После заполнения обязательных полей система в течение нескольких секунд высветит ориентировочную стоимость оформления полиса.

Проверка подлинности полиса

В связи с учащенными случаями мошенничества, каждому будет полезно узнать, как проверить страховой полис ОСАГО на подлинность. Первое, на что стоит обратить внимание – чрезмерная лояльность страховой компании к клиенту.

Если стоимость полиса сильно занижена по сравнению с предложениями остальных компаний, дополнительно предлагаются бесплатные услуги – стоит проявить бдительность. Нелишним будет попросить лицензию на право осуществления страховой деятельности, а также навести справки об этой страховой компании.

Наказание за поддельное ОСАГО, видео:

Также можно визуально определить подделку:

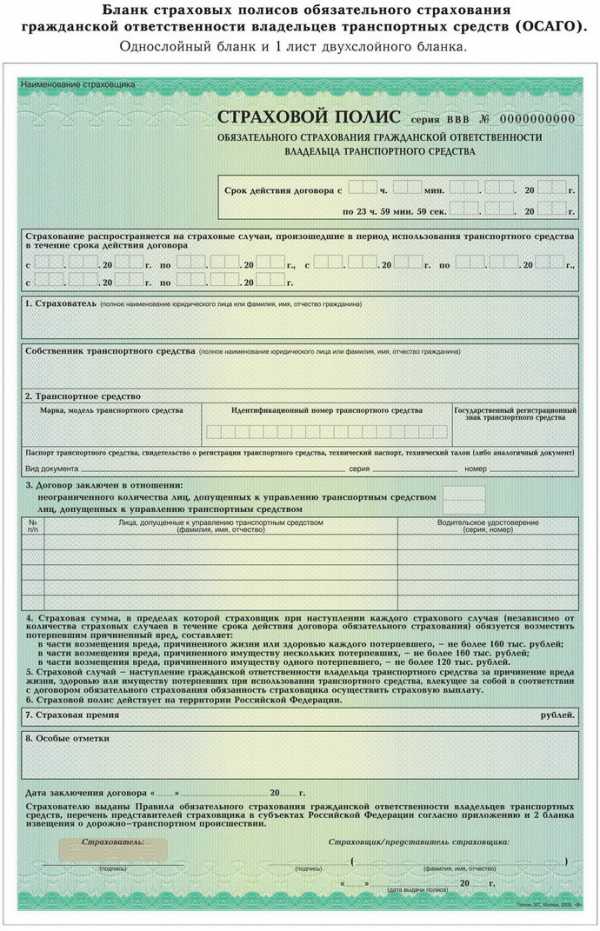

- Подлинный полис ОСАГО больше листа А4 приблизительно на 10 мм.

- Водяные знаки должны хорошо просматриваться при поднесении бланка к свету.

- Зеленовато-голубой орнамент, нанесенный на лицевой стороне, не должен стираться или отпечатываться на другие поверхности.

- Металлическая полоска шириной в 2 мм должна присутствовать на обратной стороне полиса.

- На полисе должны присутствовать ворсинки красного цвета.

- Номер и серия страхового полиса, размещенные в правом верхнем углу, должны быть выпуклыми.

Также возможна проверка ОСАГО по номеру полиса. Для этого необходимо зайти на официальный сайт союза автостраховщиков России и в меню «ОСАГО» выбрать вкладку «Проверка полисов ОСАГО на принадлежность страховой компании».

Дальше потребуется лишь введение десятизначного номера бланка, после чего на экране появится информация, которую необходимо сверить с данными на полисе. Также отобразится информация, имеет ли страховая компания действующую лицензию.

Как определить класс страхования ОСАГО?

Когда человек оформляет страховой полис, во внимание берется масса деталей: базовый тариф для определенного типа ТС, его марка и модель, место жительства и возраст клиента и т. д. Важным показателем, влияющим на стоимость страховки, является класс водителя, от которого зависит, какой коэффициент будет применен при расчете итоговой суммы.

Возникает логический вопрос: как узнать класс водителя ОСАГО? Все довольно просто.

Существует пятнадцать классов страхования: М,0,1,2…13, каждому из которых отвечает свой коэффициент бонус-малус. Если водитель оформляет страховку впервые, ему присваивается третий класс, то есть коэффициент равен 1.

Каждый последующий год, если водитель не попадает ни в одну аварию по собственной вине, он плавно возрастает. При этом выплаты по ОСАГО, которые необходимо производить застрахованному лицу, ежегодно уменьшаются на 5%.

Таким образом, получив 13-й класс страхования, цена полиса снижается вдвое. Соответственно, если человек по собственной вине попадает в ДТП, класс страхования снижается.

Правильные действия при ДТП

Чтобы человеку, не по собственной вине пострадавшему вследствие дорожно-транспортного происшествия получить от страховой фирмы компенсацию понесенных убытков, важно придерживаться основных общеустановленных правил.

Рассмотрим детальнее порядок действий при ДТП по ОСАГО 2015.

-

Прежде всего, нужно остановить транспортное средство, заглушить мотор, включить аварийную сигнализацию и на расстоянии не менее 15 метров установить аварийный знак, чтобы другие участники дорожного движения были осведомлены о происшествии.

-

Оказать первую медицинскую помощь пострадавшим, если таковые имеются. В случае необходимости вызвать скорую помощь.

-

Вызвать сотрудников ГИБДД для документального оформления дорожно-транспортного происшествия. Во время ожидания их прибытия также не нужно бездействовать. Чтобы иметь неоспоримые доказательства собственной невиновности, необходимо: позвонить в страховую компанию и сообщить о случившемся; найти свидетелей, готовых дать показания и записать их контактные данные; на всякий случай записать марку и номер машины второго участника ДТП, а также его контактные и паспортные данные; c помощью фотокамеры зафиксировать положения обоих автомобилей и других деталей, имеющих отношение к ДТП. Только после этого, если они мешают движению мимо проезжающего транспорта, нужно освободить проезжую часть.

-

По прибытии дорожной полиции заполняется двустороннее извещение о ДТП, которое является неотъемлемым приложением страховки ОСАГО. Сотрудники ГИБДД выполняют все необходимые замеры и составляют схему ДТП.

-

В отделении ГИБДД заполняются необходимые бланки, а также устанавливается время, когда можно забрать заверенные документы.

Примечание. Закон об ОСАГО (новая редакция 2015 года) гласит, что выезд на место ДТП сотрудников дорожной полиции необязателен, если в происшествии участвовало не более двух человек, нет пострадавших, а также не имеется разногласий, решение которых возможно лишь с помощью привлечения третьей стороны.

Получение страховки после ДТП

Каждый водитель должен четко знать, как получить страховку по ОСАГО после ДТП. Первое, что нужно сделать – написать заявление в страховую компанию и подготовить пакет документов, состоящий из:

- Паспорта и ИНН.

- Водительских прав.

- Документов на машину.

- Справки с ГИБДД и бланка-извещения о ДТП.

- Страхового полиса.

- Справки из больницы, если во время ДТП был нанесен вред здоровью.

Полный пакет документов может быть доставлен в страховую компанию по месту дислокации офиса как лично, так и путем отправки заказного письма.

Страхование каско – надежная защита автомобиля. - здесь больше полезной информации.

Чтобы получить возмещение ущерба по ОСАГО при ДТП, пострадавшая сторона в течение пяти рабочих дней после подачи документов должна предоставить автомобиль для проведения экспертизы. Эксперт страховой компании может также потребовать предоставления автомобиля виновника ДТП для его осмотра.

Возмещение страховой выплаты по ОСАГО, видео:

Окончание срока действия страховки: сколько можно ездить без ОСАГО?

В связи с учащенными случаями возникновения ДТП на российских дорогах, законодательная база страны тщательно усовершенствуется уполномоченными органами.

Вас заинтересует эта статья - Что такое полис ДОСАГО и зачем он нужен?

Многие водители задаются вопросом касательно того, сколько времени можно ездить, если закончилась страховка ОСАГО. Ответ довольно прост: нисколько. Каждый водитель должен заблаговременно позаботиться о продлении ее срока действия.

Многие из-за своей невнимательности, остальные – из-за небрежного отношения игнорируют требования законодательства. Ведь штраф за просроченную страховку составляет всего лишь 800 рублей, на сегодняшний день – это мизерная сумма.

Но стоит задуматься, сколько придется потратиться на возмещение ущерба пострадавшей стороне, если из-за нарушения правил дорожного движения создать аварийную ситуацию, в результате которой пострадают третьи лица.

Стоит также обратить внимание, что с июля 2015 года пользователь имеет возможность продлить срок действия страховки ОСАГО через интернет, а с октября – даже оформить новый страховой договор в электронном варианте.

autoot.ru

Статьи - Зачем нужно ОСАГО

Хорошие водители, если что-то и знают об ОСАГО, то никогда не прибегали к помощи страховых компаний. Главное, чтобы полис всегда лежал в бардачке автомобиля. Однако что делать при наступлении страхового случая?

ОСАГО – это полис обязательного страхования гражданской ответственности владельцев транспортных средств. Особенностью ОСАГО является возмещение убытков и ущерба, которые были причинены другому автомобилю, жизни и здоровью пассажиров. Тарифы по ОСАГО устанавливает государство, и без ОСАГО на дороге появляться запрещено.

Всеобщность и обязательность страхования

Самое главное, что нужно знать по поводу полиса ОСАГО – это то, что он регулирует возмещение убытков и ущерба, которые именно вы, не другой участник, причинили третьим лицам – транспортному средству, жизни и здоровью пассажиров, в нем находившихся. Застраховав свою гражданскую ответственность, в случае виновности вы избавляетесь от забот по возмещению нанесенного ущерба. Убытки, которые в результате ваших действий понёс второй участник, должна компенсировать страховая компания.

Что касается вас, вашего автомобиля, имущества, жизни и здоровья, то ОСАГО к ним не имеет никакого отношения. Компенсировать ущерб, который понесли лично вы, придётся за счёт собственного кошелька. Если вы хотите защитить и свой автомобиль от повреждения и угона, то тогда нужно купить полис каско.

Каждый водитель обязан приобрести полис ОСАГО или, по крайней мере, быть в него вписан. Правило это действует даже тогда, когда вы просто перегоняете своё авто от автосалона до дома или места регистрации (исключение составляют случаи, когда полис ОСАГО подразумевает неограниченное количество лиц, имеющих право на управление автомобилем).

Без полиса ОСАГО вы не только не имеете права выезжать на проезжую часть (иначе штраф – от 5 до 8 МРОТ), но не сможете поставить свой автомобиль на учёт в ГИБДД. Кроме того, заработаете серьёзные неприятности, если вдруг произойдёт ДТП с вашим участием, а полиса ОСАГО вы предъявить не сможете.

Управляя автомобилем, оригинал полиса вы всегда должны иметь при себе, равно как права и документы на машину. Если полис у вас есть, но вы его, например, забыли дома, инспектор имеет право отправить техническое средство на штрафстоянку, откуда вы его можете забрать опять же только предъявив полис.

Страховые выплаты по ОСАГО

Закон об ОСАГО регламентировал стандарты компенсации ущерба стороне, понесшей убытки в результате ДТП или наступления другого страхового случая. К ним относится и верхняя граница выплат по ОСАГО, в пределах которой страхования компания должна перечислить потерпевшему денежную компенсацию или произвести восстановительный ремонт имущества до его первоначального вида. Подробнее о принципах формирования компенсационных выплат по полису ОСАГО читайте в статье «Выплаты по ОСАГО».

Законодательством также предусмотрен ряд условий, когда ущерб, нанесенный по вашей вине, при помощи полиса ОСАГО компенсировать нельзя. Полный список ограничений по полису ОСАГО можно прочитать в статье «От чего не защищает ОСАГО».

Срок

Договор обязательного страхования гражданской ответственности владельцев транспортных средств обычно заключается на год, при этом минимальный срок заключения договора по закону может составлять всего три месяца. А если вы являетесь владельцем автомобиля, зарегистрированного за рубежом, но планируете ездить на нем на территории РФ, то полис можно оформить на срок временного использования транспортного средства, но не менее чем на 15 дней.

Стоимость полиса ОСАГО

В отличие от полиса добровольного страхования каско, стоимость которого в зависимости от ценовой политики страховой компании может отличаться в два и более раз, стоимость полиса ОСАГО рассчитывается на основе тарифов и коэффициентов, установленных государством. По сути это и есть гарантия того, что страховые компании не должны завышать или занижать стоимость полиса.

Цену на полис ОСАГО определяют водительский стаж, марка и мощность транспортного средства, регион, в котором вы используете автомобиль и другие расчётные параметры. На каждый из показателей устанавливается свой повышающий или понижающий коэффициент, величина которого жестко регламентирована правительственными постановлениями. О том, как устанавливается цена на полис, вы узнаете в статье «От чего зависит стоимость ОСАГО».

Как действует ОСАГО?

Первоначально закон об ОСАГО предполагал один способ расчётов: потерпевшая в дорожно-транспортном происшествии сторона должна была обращаться к страховщику лица, которое нанесло ущерб. Однако с недавних пор в процесс получения страховой компенсации были внесены законодательные изменения с тем, чтобы как-то упростить процедуру получения компенсации при наступлении страхового случая. Согласно внесённым поправкам, если в ходе ДТП не нанесен вред здоровью людей, а также соблюдается ряд дополнительных условий, вы можете обратиться за компенсацией ущерба непосредственно к своему страховщику – здесь работает так называемое«Прямое возмещение убытков». Кроме того, если ущерб имуществу не превышает 25 тысяч рублей, то нет надобности вызывать представителей ГИБДД – в таком случае используется Европейский протокол.

На рассмотрение заявок о выплате ущерба каждой страховой компании отводится 30 дней, при этом установлено, что за каждый день просрочки страховщику придется выплачивать штраф в 1/75 от ставки рефинансирования Центробанка от суммы ущерба.

Ограничение верхней границы возможных страховых выплат по ОСАГО приводит к тому, что сумма страховки может не покрывать полностью размер причиненного вами ущерба. Если вы по дороге снесли автобусную остановку, рекламную конструкцию и въехали в витрину магазина, возмещать всю сумму свыше лимита по ОСАГО придётся из своего кошелька. Поэтому все страховые компании предлагают полисы на добровольное страхование гражданской автоответственности (ДСАГО) – именно для того, чтобы вы сумели расплатиться в случае, если размер ущерба превысит верхнюю границу выплат по полису ОСАГО.

На первый взгляд кажется, что «подводных камней» в ОСАГО значительно меньше, чем в выборе и расчёте добровольного страхования каско. Даже если это так, не стоит халатно относиться к выбору страховой компании и доверять оформление полиса первой попавшейся. Степень надёжности страховщика никого кроме вас интересовать не будет, потому что став виновником ДТП, вы обязаны возместить ущерб пострадавшей стороне – с помощью страховщика или без него.

Совет: если хотите сэкономить на ОСАГО, то выбирайте полис с ограниченным кругом лиц, вписанных в страховку.

strahovanie.nethouse.ru

Обязательное страхование или зачем нужно ОСАГО?

Аббревиатура ОСАГО кратко обозначает обязательное страхование автогражданской ответственности. Обязательным этот вид страховки считается с 1 июля 2003 года на основании Федерального закона № 40-ФЗ. Такой полис выручает, если при ДТП по вине собственника страховки пострадало здоровье или имущество третьего лица. В такой ситуации компания, выдавшая страховку, в рамках страховой суммы возмещает ущерб потерпевшей стороне.

Для кого полис ОСАГО является обязательным и наоборот

Каждый владелец автомобиля, в том числе и гражданин иной страны, при эксплуатации автотранспорта на территории РФ обязан приобрести полис ОСАГО. Исключением из этого правила являются следующие категории ТС:

- ТС с максимальной скоростью не выше 20 км/ч.

- ТС, по закону не имеющие права быть участниками дорожного движения.

- Вся военная техника, кроме ТС хозяйственного назначения.

- Прицепы и полуприцепы для легковых ТС, находящиеся в собственности физического лица.

- ТС, собственниками которых являются иностранные граждане и прошедшие регистрацию в другой стране. Но при этом для таких автомобилей присутствует необходимость оформления «Зеленой карты» , как одного из видов страхования гражданской ответственности, принятого в международной системе отношений.

Выплаты по ОСАГО – на что можно рассчитывать владельцу полиса?

Выплата ущерба по ОСАГО ограничена лимитом ответственности. Если вред причинен жизни и здоровью третьего лица он составляет 500 тыс. рублей для каждого потерпевшего, а при нанесении имущественного ущерба – 400 тыс. рублей. Так что оформить ОСАГО – это не значит выбросить деньги на ветер, а приобрести уверенность в завтрашнем дне и быть защищенным при наступлении определенных обстоятельств.

Какова стоимость ОСАГО?

Цена полиса ОСАГО рассчитывается для каждого индивидуально. Она основывается на тарифах, утвержденных Правительством РФ, которые едины для любой компании. Расчет стоимости полиса ОСАГО можно произвести самостоятельно здесь, заполнив все необходимые данные в форме.

Для этого вам нужно будет заполнить следующие поля:

- Кем является владелец ТС – физическим или юридическим лицом.

- Тип транспорта.

- Данные о мощности двигателя.

- Уточнить временные рамки эксплуатации ТС.

- Рассчитать и вписать соответствующий коэффициент бонус-малус (КБМ), дающий скидку за безубыточное вождение в размере 5% в год.

- Региональную принадлежность ТС.

- Данные о количестве, возрасте и стаже каждого допущенного к управлению автомобилем водителя.

Возможность проверить КБМ, который на данный момент закреплен за вами, существует прямо здесь и сейчас. Просто нажав на ссылку РАСЧЕТ ЛИЧНОГО КБМ. Но бываю ситуации когда по вине страховой компании, ошибки агента или сбоев в базе РСА значение КБМ обнуляется, а если быть точнее становится равно единице. Ознакомиться с наиболее вероятными причинами такой напасти вы можете в статье Пропала скидка по ОСАГО или КБМ не найден. Но вопрос, что же делать, если такое произойдет именно с вами, волнует каждого авто владельца. Кто-то обращается с запросом в РСА, а кто-то идет прямой наводкой в суд. О том Как восстановить КБМ более подробно вы можете узнать также на нашем сайте.

Необходимые документы при оформлении ОСАГО?

Приобрести подобную страховую защиту вы можете в любой страховой компании. Но совершая выбор страховщика, стоит обратить внимание на его известность и рейтинг. В последнее время стало очень популярным страховое мошенничество. Проверить ОСАГО на оригинальность возможно просто перейдя по ссылке.

Но, прежде чем получить на руки полис ОСАГО, вам следует пройти технический осмотр ТС. Некоторые нечистые на руку страховщики при оформлении полиса выдают уже заполненный талон ТО, беря за это дополнительную плату и утверждая, что необходимость прохождения ТО для вас уже не актуальна. Проверить подлинность ТО можно у нас на сайте.

Список документов, требуемых страховой компанией при оформлении полиса ОСАГО для ФЛ и ЮЛ немного различается. Для физического лица будет достаточно паспорта, СТС ил ПТС, диагностической карты или талона ТО, водительских прав всех водителей, допущенных к управлению, и доверенности, в ситуации когда страховка приобретается не лично владельцем ТС. Список документов для ЮЛ дополняется доверенностью о праве представления интересов ЮЛ и свидетельством о регистрации ЮЛ. Также представитель юридического лица обязательно должен при себе иметь печать предприятия.

Начиная с 1 октября 2015 года у каждого авто владельца появилась возможность приобретать электронный полис ОСАГО, что значительно упрощает процедуру оформления и дает возможность это сделать без очередей и лишних нервов. Все действия производятся посредством сети интернет, после чего на электронную почту страхователя приходят все необходимые документы.

Но каким бы полис ОСАГО ни был, обычным или электронным, — первоначально это защита, приобретаемая страхователем по довольно приемлемой цене. Ведь причиненный ущерб, в случае если страховкой придется воспользоваться, может быть в десятки раз выше уплаченной стоимости.

Воспользуйтесь нашими сервисами:

kbm-osago.ru

Страхование ОСАГО — За поворотом

Автострахование бывает обязательное — ОСАГО и не обязательное — КАСКО. В данной заметке мы раскроем наиболее важные моменты ОСАГО.

Автострахование бывает обязательное — ОСАГО и не обязательное — КАСКО. В данной заметке мы раскроем наиболее важные моменты ОСАГО.

Оказывается, что большинство автомобилистов совершенно не понимают, что такое ОСАГО, для чего оно нужно и как работает. Вы можете не вдаваться в подробности и не сильно вникать в устройство двигателя автомобиля или других механизмов, но что такое ОСАГО, вы должны знать обязательно, ведь это ваши деньги и, порой, совсем немалые!

Случалось встречать людей, которые впервые попав в ДТП, будучи виновным, недоумевали, почему страховая компания не чинит им машину и не выплачивает деньги. Как так, ведь я уже несколько лет покупаю у них полис — , недоумевал один человек, сотрясая воздух угрозами и крича, что его обманули. Но когда удавалось разъяснить ему, что не будь у него ОСАГО, то эту сумму ему пришлось бы вынуть из собственного кармана (в плюс к ремонту своей машины), он успокаивался.

ОСАГО — обязательное страхование автогражданской ответственности.

Согласно Закону об ОСАГО страхуется риск ответственности владельца транспортного средства за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации. Страхование производится в соответствии с правилами ОСАГО.

Проще говоря, вы страхуете свою ответственность перед другими.

Сколько стоит полис ОСАГО

Стоимость полиса ОСАГО рассчитывается исходя из некоторых параметров, среди которых: тип ТС, мощность двигателя, срок договора, регион/область, стаж водителя. Примерная стоимость — порядка 3500 рублей при покупке полиса на 1 год. Более точно стоимость ОСАГО можно узнать, воспользовавшись специальным калькулятором на сайте РСА.

Можно ли ездить без ОСАГО?

Можно ли ездить без ОСАГО?

Нет! На то оно и обязательное страхование. Любой инспектор ДПС имеет полное право проверить у вас наличие полиса ОСАГО и в случае его отсутствия, согласно пункта 2 статьи 12.37 КоАП, предусмотрен штраф в размере 500-800 рублей.

В чём смысл обязательного страхования?

Смысл простой. Представим ситуцию, что страховки нет (как было раньше). Не дай Бог вы попали в ДТП и оказались виновником происшествия. Ваша машина разбита — нужно тратить деньги на ремонт. Машина второго участника также разбита. Кто будет оплачивать её ремонт? Правильно, тоже вы, поскольку являетесь причинителем вреда.

До сих пор о тех временах (когда не было ОСАГО) ходят знакомые всем анекдоты про невезучих дедушек на Запорожцах и новых русских на Мерседесах, приезжающих смотреть к ним квартиру в счёт разбитой машины.

Так вот ОСАГО как раз для этого и существует. Если случилось ДТП и вы стали его виновником, то за причинённый ущерб будет расплачиваться страховщик (страховая компания), а не вы (страхователь). Но тут есть несколько моментов.

Какую сумму может выплатить страховая компания по ОСАГО?

Из Правил ОСАГО:

«Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

- в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, — не более 160 тыс. рублей;

- в части возмещения вреда, причиненного имуществу нескольких потерпевших, — не более 160 тыс. рублей;

- в части возмещения вреда, причиненного имуществу одного потерпевшего, — не более 120 тыс. рублей.

Всё что выше лимита выплаты, взыскивается в судебном или досудебном порядке с виновника ДТП.

К примеру, случилось ДТП, причинённый ущерб оценен в 200 тыс. рублей. 120 из них выплатит страховая компания, остальные 80 должен будет выплатить виновник ДТП. Как правило, мало кто хочет добровольно расставаться с деньгами, поэтому приходится прибегать к взысканию через суд.

Расширенное ОСАГО (ДАГО)

Сейчас по дорогам ездит очень много дорогих автомобилей, стоимость одного элемента может превышать 30-50 тыс. рублей и более. И даже при незначительных повреждениях (на первый взгляд), сумма ущерба может быть гораздо выше 120 тыс. рублей. Как писали раньше, разница будет взыскана с виновника ДТП. Понятно, что попасть в такую ситуацию никому не хочется, а на дороге может произойти всё что угодно и даже можно стать без вины виноватым. Чтобы избежать подобные неприятные последствия, существует ДАГО (добровольное страхование автогражданской ответственности) — расширенное ОСАГО. Приобретается ДАГО отдельно. Во всех страховых компаниях тарифы на страхование ДАГО практически одинаковы, их размеры колеблются от 1% до 3% от страховой суммы. Полис ДАГО можно приобрести в любой страховой компании, независимо от того, чей у вас полис ОСАГО. Так что за сумму до 1 тысячи рублей, вы получите расширение до 1 миллиона рублей.

Как происходит выплата по ОСАГО

Случилось ДТП. На место были вызваны сотрудники ГИБДД (это обязательно), оформлены все документы, прошёл разбор ДТП и вас признали невиновным. На руки вы получили документы и с ними обращаетесь в страховую компанию, свою или виновника. Страховщик назначает вам осмотр повреждений автомобиля — «независимую экспертизу» (почему фраза написана в кавычках, мы поговорим чуть позже). После этого вы ждёте выплаты страхового возмещения. Выплата должна быть осуществлена в течение 30 дней на карточку.

Оформление ДТП без ГИБДД (до 25 000 рублей) т.н. Европротокол

Пункт 41.4 Правил ОСАГО говорит нам о том, что при наличии ряда условий, можно произвести оформление ДТП без сотрудников ГИБДД.

Очень коротко об основных условиях:

- В ДТП пострадало только имущество

- В ДТП два участника

- У обоих водителей есть действующий полис ОСАГО

- Бланк извещения о ДТП заполняют оба водителя

Обстоятельства причинения вреда, схема дорожно-транспортного происшествия, характер и перечень видимых повреждений удостоверяются подписями обоих водителей

Сумма причинённого ущерба составляет менее 25 000 рублей (больше страховая просто не заплатит)

Более подробную информацию вы сможете найти в Правилах ОСАГО http://autoins.ru/ru/osago/zakon/263_novye_pravila/index.wbp

Какие бывают подводные камни в ОСАГО

На первый взгляд, какие тут могут быть подводные камни? Попал в ДТП, признан потерпевшим, получил документы, подал их в страховую компанию, дождался выплаты, отремонтировал автомобиль. Всё просто но не очень…

Один из самых распространённых негативных моментов при получении страховой выплаты по ОСАГО — сильное её занижение и, соответственно, сильная нехватка денег на ремонт автомобиля. К сожалению, это практика почти всех страховых компаний, особенно таких, как хорошо всем известный гигант страхования — Росгосстрах.

Если начать разбираться, то всё вполне объяснимо. Страховая компания — коммерческая организация. Её источник дохода — страховые сборы с клиентов, расходы — страховые выплаты, ну а прибыль — то, что от них остаётся. Соответственно, чем больше страховая компания приобретает клиентов и чем меньше выплачивает им, тем лучше будет её благосостояние. Ну а главный расчёт, при занижении выплаты, делается на то, что основная масса клиентов не будет обращаться в суд для взыскания полной страхового возмещения. А зря! Практика показывает, что всё это вполне реально и 90% дел — выигрышные. Хоть страховые компании очень неохотно расстаются с деньгами, но в судебном порядке платить приходится, деваться некуда.

Что делать, если сумма выплаты существенно ниже или в ней вообще отказали

Случаи сильного занижения страховой выплаты по ОСАГО встречаются на каждом шагу. Откровенно говоря, недоплачивают почти каждому второму. Порой недоплачивают так, что у людей волосы встают дыбом от суммы, на которую они должны починить свой разбитый автомобиль. Кроме этого бывают случаи полного отказа в страховой выплате, причин для этого у страховой компании может найтись множество, главное захотеть.

Очень многие расстраиваются, переживают, но покорно доплачивают за ремонт из своего кармана и успокаивают себя тем, что хоть столько выплатили. Эта позиция в корне не верна. Почему вы должны платить деньги из своего кармана, если их обязана выплатить страховая компания?!

Каким же образом страховой компании удаётся занижать выплату?

Всё очень просто. Сумма страховой выплаты определяется после проведения «независимой экспертизы». Эту самую экспертизу проводит экспертная организация, у которой заключен договор со страховой компанией. Из этого следует, что оценка производится с учётом интересов страховой, а не её клиентов. Каждая крупная страховая компания, как правило работает с несколькими оценочными фирмами и выдаёт направления на экспертизу к ним. Конечно же, такую экспертизу никак нельзя назвать независимой.

Но выход из этой неприятной ситуации есть, правда далеко не все про него знают — независимая экспертиза (без кавычек).

Обратимся к Правилам ОСАГО. Пункт 61, подпункт «б» говорит нам о том, что мы имеем полное право провести собственную независимую экспертизу ДО посещения страховой компании и предоставить её результаты в неё.

Если экспертиза уже была проведена страховой компанией и результаты её не устраивают, то вы также в праве провести свою, обратившись в оценочную фирму.

Проведение независимой экспертизы — это тема отдельной статьи. Где проводить независимую экспертизу, как выбрать оценочную компанию, на что обратить внимание, — об этом позже.

Ну вот немного разобрались с тем, что из себя представляет обязательное страхование автогражданской ответсвтенности — ОСАГО. Настоятельно рекомендуем прочесть Правила ОСАГО, чтобы полностью быть в курсе вещей.

Удачи на дорогах!

zapovorotom.ru