Осаго или каско что дешевле

В чем разница между КАСКО и ОСАГО — что это такое и чем они отличаются (простым языком). Что лучше выбрать и какой полис дороже?

В чем разница между КАСКО и ОСАГО — что это такое простым языком

Содержание статьи

Покупка автомобиля всегда сопровождается оформлением страхового полиса. У каждого автовладельца рано или поздно возникает вопрос - что выбрать КАСКО или ОСАГО? Сравнивать эти варианты не совсем корректно, поскольку эти два вида страхования предназначены для абсолютно разных целей. Стоит разобраться в отличиях и особенностях каждого из них.

Что такое КАСКО и ОСАГО? Отличия простым языком

Водителей часто интересуют главные отличия КАСКО и ОСАГО - что дороже и что лучше выбрать. Разница в цене существенна. За КАСКО придется заплатить в несколько раз больше. Обязательное страхование отличается не только небольшими размерами страховых взносов, но и резким ограничением компенсационных выплат. Если сумма ущерба выше нормы, установленной законом, то виновному придется выплачивать разницу.

Если ОСАГО страхует ответственность хозяина авто, то полис КАСКО защищает автомобиль. Приобретая обязательную страховку, вы перекладываете свои материальные обязательства компенсации ущерба, причиненного в случае ДТП на страховую компанию. “Автогражданка” покрывает ущерб, полученный от повреждения ТС или вред, нанесенный жизни и здоровью пешеходам, водителю и пассажирам. Различны и страховые случаи для этих видов полиса. Обязательный полис страхования предусматривает только компенсацию нанесенного ущерба лицом, вписанным в договор. Добровольная страховка “защищает” автомобиль от любых противоправных действий и стихийных бедствий.

Уместным будет и вопрос, чем отличается ОСАГО и КАСКО в разных страховых компаниях. Условия обязательного страхования одинаковы для всех и устанавливаются на федеральном уровне. Стоимость КАСКО зависит от цены автомобиля и степени риска, которая оценивается каждой страховой компанией индивидуально.

ОСАГО и особенности оформления полиса

Страхование гражданской ответственности закреплено на законодательном уровне еще с 2002 года. Это специальный инструмент, разработанный государством для защиты интересов потерпевших в авариях.

п. 1 ст. 4 Федерального закона от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" “Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.”

Документ необходим для каждого водителя. Сотрудники ГИБДД имеют право проверить наличие полиса и наложить административное наказание в случае его отсутствия. Поэтому на вопрос, если есть страховка КАСКО, нужно ли оформлять ОСАГО в 2017 году, ответ однозначен. Каждый автомобилист обязан оформить полис, независимо от наличия у него дополнительной добровольной страховки. Страховая сумма определена законом и не превышает 400 тыс.руб за повреждение имущества или 500 тыс.руб. за ущерб здоровью. Для выплаты компенсаций необходимо получить судебное решение.

Добровольное автострахование КАСКО

Для договоров добровольного страхования не предусмотрено специальных законов. Их деятельность регулируется ГК РФ. Документ дает преимущество водителю в любых ДТП, поскольку страховая компания покроет все убытки даже без решения суда.

На окончательную стоимость страховки влияет стоимость авто, срок действия договора, страховая история водителя, рассрочка и др. Существует полная или частичная “защита”, которая компенсирует убытки, как от ущерба, так и от краж. Условия обсуждаются с клиентом индивидуально при заключении договора. Если вы приобретаете ТС в кредит, то оформление дополнительной страховки будет обязательным условием для предоставления займа.

Отвечая на вопрос “КАСКО и ОСАГО в чем разница и что дороже?” можно сказать, что “автогражданка” имеет большое социальное значение, в то время как добровольное страхование позволит водителю обезопасить себя от финансовых расходов, связанных с ремонтом автомобиля. Выбор страховки может иметь множество “подводных камней”, поэтому рекомендуем проконсультироваться с профессиональными юристами, имеющими опыт в решении подобных вопросов.

Автор: Анна Журковская, специально для сайта zakon-auto.ru

Дата добавления: 12 апреля 2017 г.

zakon-auto.ru

Каско и ОСАГО отличия: какая страховка лучше?

Здравствуйте, дорогие читатели! В 2003 году жизнь многих российских автомобилистов заметно изменилась. Именно тогда был принят знаменитый закон о страховании автогражданской ответственности. С тех пор прошло много времени, но некоторые владельцы автомобилей так до сих пор и не разобрались во всех тонкостях автомобильной страховки. Напомним, что автомобиль является средством повышенной опасности и предполагается (презюмируется) виновность его владельца при причинении вреду третьим лицам или их имуществу. В статье мы разберемся, в чем отличия КАСКО и ОСАГО и что это такое?

Для многих российских водителей также до сих пор остается открытым вопрос, что же лучше: КАСКО или ОСАГО. Стоит сразу сказать, что оба этих вида страхования имеют как свои плюсы, так и минусы. Именно поэтому, чтобы окончательно определиться что лучше, нужно знать все нюансы и отличительные особенности.

Что же из себя представляют эти два вида страхования?

Каждый житель России, вне зависимости от того, является ли он счастливым владельцем автомобиля или же нет, так или иначе сталкивался с этими двумя страховыми терминами. Но что они означают в полном объеме, известно далеко не многим. Попробуем раскрыть эти два термина простым языком.

Полная расшифровка всем известной аббревиатуры «ОСАГО» звучит как «Обязательное Страхование АвтоГражданской Ответственности».

К отличительным особенностям этого вида страхования юристы относят следующие моменты:

- Оформление полиса страхования автогражданской ответственности является не правом, а обязанностью каждого автомобилиста. В противном случае, он не имеет законного права пользоваться своим авто.

- Такой договор является срочным. Как правило, срок его действия составляет один год, по истечении которого требуется его продление. В случае покупки нового транспортного средства страховка на него должна быть оформлена в течение десяти дней.

- По данному договору страхуется не сам автомобиль, а ответственность водителя в случае возникновения аварийной ситуации на дороге. Этот договор заключается лично с владельцем передвижного средства. Застраховать ответственность юридического лица нельзя!

- Застраховать можно только ответственность причинения вреда своим автомобилем.

В наше время все большую популярность приобретает такой тип автомобильного страхования, как КАСКО. В пользу этого свидетельствуют данные различных социологических исследований и рейтингов. Под этим термином понимается добровольное страхование транспортного средства от потенциального причинения ущерба.

КАСКО отличается от договора ОСАГО следующими основными моментами:

- Договор заключается на добровольной основе.

- Распространяется не только на легковые автомобили автомобили, но и на любые другие средства передвижения (самолет, корабль, вагон).

- Предметом данного страхования будет являться именно транспортное средство (гибель, угон, повреждение), а не ответственность его водителя или собственника.

- Застраховать средство передвижения можно не только от аварийных ситуациях на дорогах, но и от многих других форс-мажорных ситуаций, таких как угон, поджог, падение дерева и некоторые другие.

Итак, если подытожить, то можно выделить следующие основные отличия КАСКО и ОСАГО:

Волеизъявление:

- ОСАГО — является обязательным договором

- КАСКО — добровольным

Предмет страхования:

- ОСАГО — страхуется ответственность владельца автомобиля

- КАСКО — страхуется непосредственно средство передвижения.

Общим у этих договоров страхования является то, что расторгнуть их по собственной инициативе клиент может в любой момент, в обоих случаях возможно оформлять ДТП по Европротоколу и предусмотрен досудебный порядок обращения по выплатам.

Цена и выплаты

Отличаются эти два типа страхования и по их цене. Сразу стоит отметить, что договор КАСКО обойдется вам гораздо дороже, нежели полис ОСАГО. Плату за полис ОСАГО устанавливает государство, и самовольно повысить цену на него страховые компании не вправе. Эта цена складывается из следующих основных факторов:

- Регион проживания владельца автомобиля, так как в каждом субъекте Российской Федерации устанавливаются собственные тарифы.

- Размер водительского стажа.

- Тип автомобиля.

Цена на КАСКО не регулируется государством, поэтому в каждой страховой компании могут быть установлены на него собственные расценки.

КАСКО может предусматривать дополнительные услуги. Например, помощь в составлении необходимых документов, если возникает аварийная ситуация на дороге, услуги эвакуатора в случае серьезных повреждений при ДТП и его нетранспортабельности, вызов на место происшествия бригады аварийных комиссаров.

Суммы взысканий по полису ОСАГО в случае аварии в настоящее время составляют 400 000 рублей. Если же при ДТП имелись жертвы, такая сумма возрастает до 500 000 рублей. Такой лимит положенных выплат установлен на законодательном уровне.

Сумма ущерба, выплачиваемая по КАСКО, равна стоимости транспортного средства, установленной на момент заключения данного договора.

В регионах России складывается различная судебная практика по взысканиям по указанным договорам. В частности суды идут по пути уменьшения неустойки и штрафов, различается практика и по взысканию УТС.

Право на суброгацию, то есть требования выплат с виновного в случившемся ДТП лица, по этим видам страхования фирмы имеют в следующих случаях:

- В случае, если у виновника ДТП присутствовал умысел нанесения конкретного ущерба;

- Если виновник аварии был в момент ДТП в состоянии алкогольного или же наркотического опьянения;

- Если виновник ДТП и вовсе не имеет никаких прав на управление транспортным средством;

- В случае, если виновник покинул место аварии.

В перечисленных выше случаях страховая компания имеет полное право на подачу претензии в отношении виновного в случившемся ДТП лица.

КАСКО с франшизой предусматривает оплату небольшой суммы ущерба автомобилистом самостоятельно. Ее размер прописывается в договоре предельно конкретно. Например, если указана сумма в 5 000 рублей, то ущерб менее, чем она или же равный ей, погашается автомобилистом самостоятельно. Если же понесенный убыток превысил указанную сумму, в дело подключается страховая компания.

Что лучше выбрать?

Стоит начать с того, что заключить договор ОСАГО — это обязанность в любом случае, даже при наличии оформленного КАСКО.

На практике же существуют лишь три веские ситуации, когда КАСКО оформлять действительно целесообразно:

- Покупка нового авто.

- Приобретения дорогостоящего средства передвижения.

- В случае приобретения в кредит.

Во всех остальных случаях целесообразность оформления КАСКО определяет для себя самостоятельно каждый автовладелец.

Пример:

Приведу пример. Может не совсем в тему, но кому то может пригодиться. Бала у меня КАСКО. Машина попала в аварию. Как говориться, размер ущерба «тотал». Я обратился с соответствующим заявлением к страховщику. Первоначально мне сказали, что будет выплата за вычетом износа. Я тут же написал претензию в письменной форме и потребовал выплатить полную стоимость. Мне сразу произвели выплату. Это пример того, что не всегда надо соглашаться с тем, что предлагают на словах. Второй урок — формальное общение может быть эффективным. И третье — ориентируемся на закон и его требования.

в чем разница простым языком

Купив новенький, с иголочки, автомобиль, каждый автовладелец обязательно должен позаботиться не только о его регистрации, обслуживании, укомплектованности, снабжении расходниками и запасными частями, но также о страховании, так как это чрезвычайно важно. Существует два основных вида страхования, доступных автомобилистам нашей страны. Новичкам бывает непросто разобраться, чем отличается ОСАГО от КАСКО, что из этого является добровольным, а что обязательным страхованием, как сэкономить, чтобы не переплатить за то, что по сути не так и необходимо, а также не отказаться от страховки, ездить по дорогам без которой никак не получится. Давайте разбираться вместе в тонкостях и особенностях подобных договоров, чтобы никаких тайн и подводных камней не осталось.

Простым языком: что такое КАСКО и ОСАГО

Прежде, чем разбираться и выяснять, в чем разница КАСКО и ОСАГО, следует сперва понять, что же это такое, какие особенности имеют эти два вида страхования и для чего они предназначены. На самом деле, оба такие договора имеют серьезные отличия, да и вообще являются совершенно разными видами страхования. Не вникая в суть, едва ли удастся оценить, какая разница между ОСАГО и КАСКО, тем более, когда страховой агент тяжело дышит в затылок и уже держит ручку для подписи на изготовке. Именно потому есть смысл разузнать все заранее, чтобы быть готовым к разнообразным каверзным ситуациям.

Важно

Разбираясь, в чем отличие ОСАГО И КАСКО, нужно обратить внимание на главное, а подробности можно оставить на потом. Основной разницей можно назвать то, что по полису КАСКО подлежит страхованию жизнь и здоровье страхуемого, а в ОСАГО подразумевается страхования чужого ущерба.

Еще одна очень важная особенность – обязательность заключения того или иного вида договора. Не заключив один из них, вы просто не сможете законно ездить по автодорогам страны, а другой абсолютно добровольный.

- ОСАГО – страхует ответственность водителя, перед другими членами движения на дороге. То есть, такой вид страхования с лихвой покрывает весь возможный ущерб, что может причинить водитель. ОСАГО является обязательным видом страхования, без которого на дороге делать нечего.

- КАСКО – страхует собственное автотранспортное средство от любого возможного ущерба, причиненного ему третьими лицами или по не зависящим от водителя обстоятельствам. Страховка будет выплачена в случае кражи, угона, ДТП, повреждений от стихийного бедствия, пожара, умышленной порчи и так далее. Такой тип страхования является совершенно добровольным и его можно не покупать.

Немного об ОСАГО

Собираясь досконально разобраться, в чем отличие КАСКО и ОСАГО, начать стоит с последнего, так как именно данный вид страховки является обязательным. Не заключив такой договор, вы просто не сможете зарегистрировать автомобиль. До недавнего времени в ГИБДД нужно было подавать полис при регистрации авто, но с развитием и популяризацией онлайн-покупки страхования, это стало необязательно. В любом случае, автоинспектор точно проверит наличие ОСАГО по базе данных и только после этого приступит к регистрации машины. Стоит разобраться, какие тонкости и особенности имеются у данного полиса:

- Компании, предлагающие страховку данного типа, могут предоставлять только один и тот же набор услуг, на тех же условиях. Разговоры об отличиях – откровенные рекламные ходы.

- Страховщик полностью берет на себя оплату практически любого ущерба, причиненного иному транспортному средству.

- ОСАГО покрывает не только стоимость ремонта ТС, но также и вред, причиненный здоровью участников ДТП.

Следует отметить, что на нынешнее время существуют специальные лимиты, которые регулируют выплаты. Вне зависимости от причиненного ущерба, в случае вреда только для ТС реально получить не более 120 тысяч рублей компенсации и не более 160 тысяч, если вред здоровью имеет место.

КАСКО – страховка для себя

Разбираясь, что лучше, КАСКО или ОСАГО, однозначного ответа дать не получится, так как это совершенно разные полисы, имеющие различные условия и принципы страхования. По сути, это комплексная система добровольного страхования, охватывающая множество самых разнообразных случаев нанесения вреда автомашине. Зачастую, вместе с полисом КАСКО, страховщики предлагают целый ряд иных дополнительных услуг. К примеру, это ремонт стекол и фар без протокола ГИБДД, а также иные полезные «мелочи».

Согласно действующего законодательства нашей страны КАСКО не является услугой обязательной, то есть каждый автолюбитель вправе сам решать, нужно ему это, или же нет. Некоторые финансовые структуры предписывают подписание полиса, как обязательное условие, при оформлении кредитного договора на машину, но требование подобного рода незаконно. Впрочем, внутренние правила структуры могут диктовать какие угодно условия, но только владельцу автомашины решать, соглашаться на них или лучше обратиться в иную компанию.

Разница очевидна

Проанализировав все сказанное выше, можно прийти к единому мнению. Если ОСАГО является действительно обязательным, то есть таким, что требуется законом, то насчет приобретения полиса КАСКО можно еще хорошенько подумать. При покупке автомашины в кредит едва ли удастся избежать такой дополнительной траты. Банки считают кредитным залоговым имуществом как раз само автотранспортное средство, потому и пытаются защитить фактически свою собственность как можно лучше. Давайте же проведем сравнительный анализ и разберемся, так ли разительны отличия КАСКО и ОСАГО.

- Стоимость ОСАГО в любой страховой компании должна быть абсолютно идентичной, так как цена его регулируется по закону. В то же время КАСКО может включать в себя самые разнообразные опции и услуги, которые клиент может выбрать произвольно по собственному разумению. Потому цена полиса может заметно отличаться в разных «наборах» и у разных страховщиков.

- При заключении КАСКО страхуется сам автомобиль, а в ОСАГО – ответственность водителя перед иными членами дорожного движения.

- Для ОСАГО страховым случаем будет только ДТП, когда виновно как раз то лицо, что указано в полисе. При добровольном страховании, таким случаем может быть признано любое происшествие с автомашиной.

- Компенсационные выплаты по обязательному автострахованию получает пострадавший. В случае полиса добровольного страхования КАСКО, возмещение получит его владелец.

Запомните

Многих интересует вопрос, надо ли делать ОСАГО, если есть КАСКО, на который не помешает дать четкий и вразумительный ответ. Даже если при приобретении автомашины вам пришлось заключить договор по добровольному страхованию, то и второй брать все равно придется. Иначе вы не только не сможете ездить по дорогам, не опасаясь наложения штрафа, но даже и зарегистрировать автомашину на себя никак не сможете. Заключать ОСАГО при наличии КАСКО нужно, это обязательное условие, диктуемое государственными структурами.

Следует знать, что ОСАГО сейчас подразумевает цену деталей для ремонта авто на вторичном рынке, а в последнее время вообще не стоит ждать никаких денежных возмещений. Вместо этого, страховая компания самостоятельно производит оплату ремонта вашего ТС в определенных ремонтных мастерских, при этом никакой компенсации владелец машины не получает.

В случае с КАСКО будет компенсирована реальная стоимость новых автозапчастей. Сумма страховки ничем не ограничена и обычно берется по стоимости нового автомобиля на момент заключения договора страхования. Фактически ОСАГО защищает ваш кошелек от затрат по ремонту поврежденного авто или нарушенного здоровья других участников дорожного движения, а КАСКО – от ущерба своему собственному имуществу или здоровью.

Стоимость полиса ОСАГО

Последним вопросом, подводя итоги, хочется рассмотреть то, что тревожит большинство автолюбителей нашей страны. Так что дороже, КАСКО или ОСАГО, на какие суммы приблизительно можно рассчитывать, следует ли оформлять обе страховки одновременно, а тем более в одной компании? Давайте разбираться вместе, выяснив некоторые подробности по тому и иному полису.

Расчет стоимости ОСАГО подразумевает учет некоторых основных критериев::

- Мощность ТС.

- Регион проживания водителя и регистрации автомашины.

- Категория автомобиля и наличие прицепа.

- Водительский стаж без аварий и срок вождения в принципе.

- Количество лиц, вписанных в качестве водителей в страховку, а также их опыт, возраст и время, проведенное за рулем.

- Форма собственности машины и срок, на который заключается полис.

При учете всех факторов-показателей производится полный расчет цены, который может несколько колебаться в пределах семи-восьми тысяч рублей. Не такая уж и высокая цена за спокойный сон, без переживаний, что при ДТП пришлось бы затратить колоссальные средства на ремонт чужого авто, даже случайно поврежденного вами.

Цена КАСКО

В случае с КАСКО в стоимость полиса войдет еще дополнительные критерии:

- Возраст водителя, его водительский стаж и год выпуска ТС.

- Марка, класс, категория и модель автомашины.

- Принятые водителем противоугонные меры (наличие автосигнализации, спутниковой системы слежения, авторегистратора и прочие ухищрения).

- Наличие франшизы в договоре страхования. Таким термином называется часть участия владельца авто в страховке. К примеру, если франшиза десять тысяч рублей, а ущерб причинен на семьдесят, то компания выплатит разницу, то есть ровно шестьдесят тысяч рублей.

- Дополнительные услуги (аварийный комиссар, справки из ГИБДД, страхование особых условий).

Срок страхования тоже играет огромную роль при подписании полиса страхования КАСКО, чем больше он, тем ниже цена. Это происходит потому, что компании опасаются мошенников, которые действуют обычно по таким схемам, когда берется краткосрочная дешевая страховка. Вскоре странным образом наступает страховой случай и предъявляется иск по ней. Цена полиса по минимуму обойдется не менее чем в пятьдесят тысяч рублей, а при подключении максимума услуг, около 65 тысяч рублей.

Таким образом сразу становится понятно, что страховка ОСАГО обойдется в разы дешевле, чем КАСКО, причем это имеет веские основания, ведь сумма выплат может тоже оказаться несоразмерной. Первый вид страхования должен быть у каждого водителя нашей огромной и многоликой Родины, где бы он ни находился, а второй можно оформлять по желанию. Решать, конечно же, только вам, но многие автомобилисты высказываются в пользу заключения обоих договоров, несмотря на значительно возрастающие затраты.

Видео-пояснения об отличиях КАСКО и ОСАГО

Если даже после прочтения статьи вам не все понятно, то стоит послушать опытного юриста, который предлагает видео-сравнение для этих двух видов страхования автомашины.

autoconsultation.ru

Страховка по ОСАГО и КАСКО, разновидности, отличия и особенности. Что взять?

Страхование ответственности автовладельца на случай аварии, страхование собственного транспорта от угонов, повреждения и т.д. не просто существенно облегчает жизнь водителям, но и способствует предотвращению серьезных финансовых трат при наступлении подобных случаев. Но и по сей день далеко не каждому известна разница между добровольным и обязательным страхованием, преимущества и недостатки каждого из указанных видов страхования, из различия, особенности оформления и действия.

○ Что такое ОСАГО?

Обязательное страхование автогражданской ответственности, имеющее знакомую аббревиатуру ОСАГО, введенное законодателем в нашей стране в 2002 году, имеет своей целью обеспечить компенсирование вреда, нанесенного дорожно-транспортным происшествием здоровью или жизни потерпевшей стороны, а равно и ее имуществу (включая автомобиль).

Законом не дается четкого определения понятия ОСАГО, но в специальном нормативном правовом акте содержится правовая норма, закрепляющая понятие договора обязательного автострахования, что позволяет установить признаки и самой системы данного вида страхования.

Ст. 1 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»:

- «Договор обязательного страхования гражданской ответственности владельцев транспортных средств… - договор страхования, по которому страховщик обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить потерпевшим причиненный вследствие этого события вред их жизни, здоровью или имуществу (осуществить страховое возмещение в форме страховой выплаты или путем организации и (или) оплаты восстановительного ремонта поврежденного транспортного средства) в пределах определенной договором суммы (страховой суммы). Договор обязательного страхования заключается в порядке и на условиях, которые предусмотрены настоящим Федеральным законом, и является публичным.»

Указанным законодательным актом устанавливаются и основные принципы, которым должно отвечать данное страхование. К их числу относятся:

- Гарантированная компенсация повреждений транспортного средства и иного имущества, а также вреда жизни и здоровью пострадавшей стороне (в установленном законом объеме).

- Обязательность для всех лиц, осуществляющих эксплуатацию автотранспортных средств в дорожных условиях.

- Запрет пользоваться машиной при отсутствии полиса обязательного страхования.

- Имеет под собой цель экономической стимуляции участников дорожного движения к соблюдению установленных правил вождения.

Также данным федеральным законом регулируются все основные вопросы оформления полиса, действия при аварии для пользования страховкой, порядок получения компенсационных выплат или проведения ремонтных работ, направленных на восстановление полученных повреждений. Дополнительно правовое регулирование осуществляется рядом подзаконных актов, определяющих, в том числе, порядок проведения экспертиз, подсчета износа, стоимость необходимого ремонта и др.

Из определения договора ОСАГО следует и страховые случае, компенсируемые данным видом страховки. Так, на выплату может претендовать пострадавшая сторона, если в ходе дорожно-транспортного происшествия причинен вред:

- Автомобилю.

- Имуществу, находящемуся в автомобиле и поврежденному вследствие аварии.

- Здоровью водителя или пассажиров.

- Жизни находящихся в машине лиц.

Стоимость полиса обязательного страхования ответственности владельца зависит от целого ряда факторов, включая:

- Период времени, прошедший с момента получения водительского удостоверения (считается, что он равен стажу вождения).

- Страховая организация, в которой оформляется полис.

- Наличие или отсутствие аварий в период действия предыдущей страховки.

- Характеристики автомобиля, на который она оформляется.

- Количество лиц, которые будут вписаны в документ.

В общем стоимость оформления данного документа составляет несколько тысяч рублей (в среднем около 5-6), но в сравнении с добровольным страхованием представляется весьма незначительной.

После написания заявления и приложения необходимых документов, сотрудник страховой компании может принять от заявителя наличные средства в счет оплаты по договору (при наличии кассового аппарата) либо выписать квитанцию для внесения данной оплаты в банковском учреждении или через терминал оплаты.

Вернуться к содержанию ↑

○ Виды ОСАГО.

Отечественный законодатель устанавливает и различные виды полисов ОСАГО (или их особенности) в зависимости от ряда параметром, включая количество лиц, которые могут пользоваться страховкой, форма получаемого документа, период использования и др.

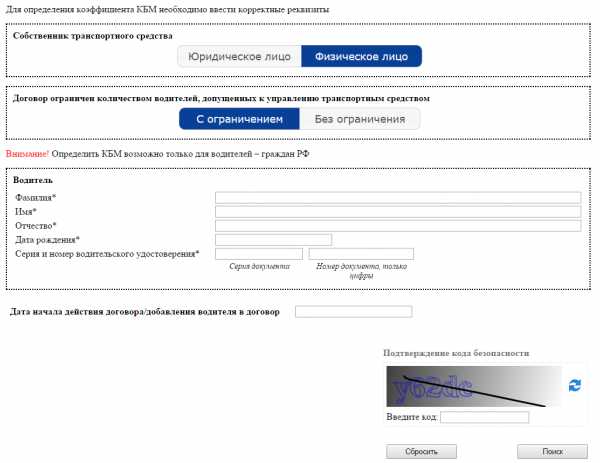

✔ С ограничением.

Данный вид полиса предполагает, что в нем закрепляется конкретный перечень лиц, которые могут эксплуатировать транспортное средство в реальных условиях и на которых распространяется действие страховки. В этом случае не ограничивается перечень страховых случаев, покрываемых компенсацией, но ограничивается перечень лиц, которые могут находиться за рулем при наличии данного документа.

Если машиной управляет лицо, не вписанное в страховку, то оно будет подвергнуто штрафу за управление транспортом без надлежаще оформленной страховки. Если такое лицо попадет в аварию, то все расходы по компенсации вреда потерпевшей стороне он будет нести лично.

Целесообразно оформлять, когда машиной пользуется небольшое количество лиц и управление транспортом иными лицами даже не предполагается. Чем на меньшее количество людей оформляется полис, тем его стоимость будет меньше.

Вернуться к содержанию ↑

✔ Без ограничения.

Выдается на неограниченный круг лиц, т.е. за рулем автомобиля может находиться любое лицо (разумеется, имеющее водительское удостоверение). При этом на него будет распространяться действие страховки в полном объеме, не важно, является ли он владельцем или собственником транспорта.

Преимущество такого вида ОСАГО лежит на поверхности: независимо от того, кто будет находиться за рулем, лицо будет застраховано в полном объеме и защищено в случае попадания в ДТП. При наличии такой страховки, водитель в любой момент может передать право управления автомобилем, например, в случае употребления им алкоголя (что случается не редко). Однако, за такой полис придется выложить несколько большую сумму (обычно в пределах 1000 рублей).

Вернуться к содержанию ↑

✔ Бумажный.

Данный документ является наиболее привычным для использования практически всеми автолюбителями. Хотя минусы его получения очевидны: порой за ним приходится выстоять целую очередь. В любом случае гражданин вынужден потратить значительное время на дорогу в страховую фирму, ожидание в очереди и пр.

Печатный полис – наиболее привычный документ, выполненный на бумаге, по размеру чуть превышающей обычный альбомный лист. Распространяется на все страховые случаи, возникшие на территории нашей страны. Снабжен специальными защитными знаками, позволяющими выявить подделку визуально.

Вернуться к содержанию ↑

✔ Электронный.

Электронная форма обязательного автострахования является полным аналогом данного документа на бумажном носителе. Более того, после получения электронного полиса его необходимо распечатать на бумаге и всегда брать с собой в дорогу, как и иные обязательные документы.

При этом подобный полис имеет огромное преимущество в части экономии времени, т.к. купить его можно прямо из дома на сайте страховой компании. Оплатить его можно также через интернет (например, с помощью дебетовой банковской карты). При отсутствии непосредственного контакта с работником страховщика отпадает угроза навязывания дополнительных услуг вроде страхования жизни.

Проверить подлинность такого полиса также не составит труда, сделать это можно также в сети интернет на официальном сайте союза автостраховщиков. Для этого необходимо указать номер, указанный в распечатанной версии полиса.

По сравнению с бумажным полисом минусов не выявляется, т.к. является полным его аналогом и распространяется на все те же риски, но при этом оформляется значительно проще.

Вернуться к содержанию ↑

✔ Туристический.

Данный полис не является в полной мере полисом ОСАГО и не подпадает под регулирование соответствующего федерального закона. Однако, при путешествии за пределами границ родины на собственном автомобиле в большинстве стран (в первую очередь – входящих в шенгенское пространство) необходимо иметь аналог отечественного ОСАГО.

Подобные полисы носят международное название «зеленая карта» и покрывает стандартные страховые случае, в числе которых как раз те, которые подпадают под действие российского обязательного автострахования. Так что хотя полис и не является де-факто ОСАГО, но фактически выполняет те же функции. Распространяется же такая страховка на эксплуатирующих свой автомобиль российских граждан на территории иностранного государства.

Вернуться к содержанию ↑

✔ Сезонный.

Подразумевает все те же функции стандартного полиса ОСАГО за тем лишь исключением, что действие его распространяется не на весь календарный год, а на тот период времени, в котором автомобиль эксплуатируется. Плюсом оформления такого документа является возможность существенной экономии, ведь период действия может сокращаться вдвое. Однако, в таком случае не может быть учтена в качестве бонуса, влияющего на формирование скидки на последующем оформлении ОСАГО, безаварийная езда владельца транспортного средства, получившего такую страховку.

Вернуться к содержанию ↑

○ ОСАГО для физлиц и юрлиц.

| Параметр сравнения | Для граждан | Для организаций |

| Период предоставления | 3-12 месяцев | От полугода до года |

| Количество вписанных в полис водителей | По усмотрению самого страхователя (один, несколько человек, неограниченное число) | Неограниченный круг лиц |

| Лимиты компенсации | Не более 160 тыс. руб. за ДТП | |

| До 400 тыс. руб. в год | Неограниченно в течение года | |

| Страхование прицепа | На усмотрение владельца | Обязательно |

| Стоимость | Различие касается лишь транспорта категорий В и ВЕ | |

| Базовый тариф 3432-4118 | Базовый тариф 2573-3087 р. | |

Вернуться к содержанию ↑

○ ДСАГО.

Замена первой буквы в аббревиатуре ОСАГО означает, что речь идет о дополнительной страховании, которое позволяет компенсировать вред, причиненный пострадавшей стороне по вине обладатель данного полиса. Среди особенностей данного вида страхования можно выделить:

- Оформляется по собственному усмотрению автолюбителя и не устанавливается государством в качестве обязательного.

- Возможно лишь при наличии полиса обязательного страхования.

- Срок действия не может превышать срок ОСАГО.

- Тарифы не регулируются государством.

- Выплата по нему производится в том случае, если обязательная страховка не покрыла расходов (ущерб превысил лимит компенсации).

Оформление такого полиса целесообразно в случае опасения столкнуться с дорогим люксовым автомобилем, т.е. вероятнее всего только тем, кто передвигается по дорогам крупных городов. Но не исключена и возможность нанесения серьезного вреда здоровью и жизни иным участникам дорожного движения, что не всегда покрывается страховой выплатой по ОСАГО, полезно дополнительное страхование и в этом случае.

Вернуться к содержанию ↑

○ Что такое КАСКО?

В отличие от обязательного страхования КАСКО не регулируется специальным законодательством, а лишь подчиняется общим правилам страхового дела, устанавливаемым Гражданским кодексом и законом об организации страхового дела.

Все попытки расшифровать данную аббревиатуру являются не более чем самодеятельностью, ибо данные термин происходит от испанского слова, в переводе означающего шлем. Термин данный используется неспроста, т.к. данный вид страхования защищает собственное автотранспортное средство страхователя от угона, причинения ущерба вследствие аварии или иных действий третьих лиц.

Данный вид страхования является исключительно добровольным, но является желательным, если владелец обладает новым и не очень дешевым транспортом. Государством тарифы на полисы КАСКО не регулируются, в том числе, именно по этому стоимость их куда выше обязательных. При широком функционале стоимость полиса может доходить до нескольких десятков тысяч рублей в год. Минимальные расходы на КАСКО могут ограничиться и несколькими тысячами.

Большинством же страховых компаний предлагается возможность периодической оплаты полиса (в рассрочку). Так, например, за годовой полис платежи могут вноситься равными долями раз в полугодие или раз в квартал. Данное условие оговаривается в соответствующем договоре.

Вернуться к содержанию ↑

○ Виды КАСКО.

| Вид | Особенности | Страховые случаи | Преимущества | Недостатки |

| Полное | Может сопровождаться дополнительными бонусами (например, правовой помощью при наступлении страхового случая, предоставления другого автомобиля во временное пользование и т.п.) | Все случаи повреждений, угон и хищение | Покрывает все возможные расходы вследствие ущерба автомобилю или его пропажи | Высокая стоимость полиса |

| Частичное | Следует заранее внимательно изучать перечень ситуаций, вследствие которых последует компенсационная выплата | Перечень случаев указывается в соответствии с запросом клиента (избранные ситуации) | Позволяет сэкономить на ненужных, с точки зрения автовладельца, параметрах | Возможность сократить расходы на КАСКО за счет исключения ненужных функций |

| Агрегатное | Выплаты по каждому из страховых случаев в совокупности не могут превышать общую сумму возмещения | Указанные в договоре страхования | Полис обходится дешевле | Может не покрыть все понесенные фактические расходы |

| Неагрегатное | Сумма компенсации по каждому случаю в отдельности не должна превышать общей страховой | Компенсирует все расходы | Требует больших финансовых затрат |

Вернуться к содержанию ↑

○ КАСКО с франшизой.

Данный вид добровольного автострахования предполагает необходимость несения страхователем самостоятельных расходов в пределах установленной договором суммы (размером франшизы). Подобно условие призвано, с одной стороны, уменьшить стоимость полиса для клиента, а с другой, исключить некоторые расходы страховой фирмы, которые будут составлять менее определенной франшизы.

Существует два варианта установления франшизы:

- Расходы компенсируются в полном объеме, если они превысили размер франшизы (при ущербе в 12 тыс. и франшизе в 10 тыс. компенсация составит 12 тыс.).

- Компенсируются только те расходы, которые превышают размер франшизы (при ущербе в 12 тым. и франшизе в 10 тыс. компенсация составит 2 тыс.).

Данное условие позволяет страховщику избежать обязательных процедур при наличии незначительных повреждений, а страхователю экономить на сумму страховки в дальнейшем.

Вернуться к содержанию ↑

○ КАСКО с телематикой.

При заключении договора добровольного автострахования с условием о телематике водитель принимает на себя обязанность установить в машине специальное оборудование, которое в режиме реального времени будет передавать оператору информацию о характеристиках вождения.

Страхование КАСКО с условием о телематике позволяет наиболее справедливо рассчитать стоимость полиса, т.к. при этом учитываются все данные о стиле вождения страхователя, скоростном режиме передвижения и иные параметры.

Вернуться к содержанию ↑

○ КАСКО для физлиц и юрлиц.

Основными отличиями оформления полиса КАСКО для юридического лица от данного документа для гражданина являются:

- За рулем автотранспортного средства может находиться лишь лицо, состоящее в трудовых отношениях с организацией-страхователем.

- Возможность застраховать не единичное средство передвижения, а несколько автомобилей совокупно.

- Стоимость может быть ниже, чем для физического лица (за счет большого количества страхуемых объектов и конкурсных процедур).

Полис КАСКО для юрлица, хотя по общему правилу, и несколько дешевле, но итоговая его стоимость зависит от множества факторов, будь то вид осуществляемой деятельности автотранспортом, характеристик конкретной единицы автотехники и т.д.

Вернуться к содержанию ↑

○ Сравнение ОСАГО и КАСКО.

КАСКО имеет существенные отличия от ОСАГО, к числу которых относятся следующие:

- Является добровольным страхование и не предусмотрено законом в качестве обязательного.

- Не регулируется отдельным законом, потому страховщики имеют больше прав по установлению правил оформления данных полисов.

- Компенсируют ущерб, причиненный автомобилю страхователя, в то время, как ОСАГО является страхованием причинения вреда третьим лицам.

- Предусматривает большую сумму компенсаций.

- Является более дорогим видом страхования и др.

Наличие полиса добровольного страхования при попадании в аварию гарантирует своему обладателю компенсацию ущерба в тех случаях, когда ОСАГО виновника не покрыло всю сумму ущерба или виновное лицо скрылось с места происшествия и не установлено впоследствии.

Но при обращении к страховой фирме за выплатой неизбежно повлечет удорожание полиса в будущем и возможные расходы в настоящем (например, если договором страхования предусмотрена франшиза). Если нет препятствий получения компенсации по ОСАГО, то всегда предпочтительнее воспользоваться именно данной страховкой.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Какой полис ОСАГО выгоднее брать для экономии?

Стоимость полиса зависит от множества параметров, в том числе характеристик автомобиля и данных водителя, на которого оформляется страховка. Данные документ необходимо выбирать, исходя из личных потребностей в каждом конкретном случае. Однако, можно назвать ряд общим рекомендаций, позволяющих выбрать наиболее выгодный вариант:

- Осуществить выбор страховой фирме в интернете, изучив стоимость данной услуги на официальных сайтах.

- Покупатель полис лишь на тот период времени, когда автомобиль реально используется в дорожных условиях.

- Оформлять полис в небольших населенных пунктах.

- Оплачивать сразу несколько полисов на несколько автомобилей (если в данный случаях страховщиком предоставляются бонусы).

- При наличии аварийности в предыдущем периоде следующий полис оформить на другое лицо, например жену, если лицо может не садиться за руль в течение года (тогда повышающий коэффициент в следующий раз использоваться не будет).

Вернуться к содержанию ↑

✔ Оптимальное КАСКО.

Наибольшее удорожание при покупке полиса КАСКО дает сумма страховой компенсации, запрашиваемая клиентом, и перечень случаев, при наступлении которых данная выплата осуществляется. В целях экономии на полисе добровольного автострахования можно прибегнуть к следующим приемам:

- Выбрать сумму страхового возмещения с учетом реальной стоимости автомобиля (обычно нецелесообразно устанавливать сумму компенсации в 1 млн. руб., если стоимость машины составляет 1,2 млн.).

- Сократить число страховых рисков, покрываемых полисом (избавиться от лишних, по мнению автовладельца).

- Заключить договор КАСКО с франшизой.

- Избегать аварийный ситуаций (что послужит дополнительным бонусом при последующем оформлении данного документа).

Вернуться к содержанию ↑

ОСАГО и Каско: в чем разница? Об этом расскажут в радиотрансляции станции "Комсомольская правда".

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

topurist.ru

- , | .

- , | ..

: , ?

. - ?

, . , , .

. , . .

, , :

, ;

, ;

, ;

, .

? ( ), .

.

- - 9,1% - 2,25%

www.banki.ru

Автострахование КАСКО и ОСАГО. Что и от чего можно защитить?

Страхование машины стало привычным делом для миллионов россиян. Но многие по-прежнему не понимают разницу между КАСКО и ОСАГО. В особенности это касается молодых водителей, которые купили первую машину. Что же такое КАСКО и ОСАГО? Какая между ними разница и какие особенности имеет каждая страховка?

Что такое КАСКО?

Добровольное страхование наземного транспорта чаще всего именуется КАСКО. Вопреки распространённому заблуждению такая страховка не защищает от любых возможных рисков. КАСКО гарантирует выплату возмещения в случае повреждения, конструктивной гибели или угона машины. К страховым событиям в рамках данного вида страхования, среди прочего, относятся:

- Противоправные действия злоумышленников.

- Падение посторонних предметов.

- Стихийные бедствия.

- Дорожная авария.

- Угон или хищение.

- Пожар.

Каждый страховщик волен самостоятельно определять окончательный набор рисков. Однако события, упомянутые выше, встречаются в правилах добровольного автострахования большинства российских компаний. Там же указаны возможные варианты возмещения ущерба. При страховом событии страховщик должен либо оплатить ремонт автомобиля, либо выплатить его владельцу денежную компенсацию. Конкретный способ урегулирования убытка определяется по соглашению автовладельца и страховой компании при оформлении полиса.

У КАСКО есть ключевая особенность: страховщик обязан возместить ущерб вне зависимости от степени вины водителя, управлявшего автомобилем в момент происшествия.

Важно помнить, что сюда не относятся случаи умышленного повреждения транспортного средства его собственником или водителем, допущенным к управлению.

Итак, в рамках договора добровольного автострахования хозяин машины получает защиту своих финансовых интересов на случай повреждения транспорта вследствие событий, указанных в правилах КАСКО . При наступлении страхового случая автовладелец обращается к страховщику с требованием оплатить ремонт повреждённой машины. При угоне или конструктивной гибели автомобиля его владелец получает денежную выплату.

Конкретный пример

Допустим, водитель автомобиля купил КАСКО, а позднее спровоцировал дорожную аварию. В результате происшествия оказались повреждены левая передняя дверь и капот. Получив в ГИБДД необходимые документы, собственник автомобиля обратился за возмещением в страховую компанию. В таком случае у автостраховщика нет оснований для отказа в возмещении ущерба. Страховая компания обязана произвести денежную выплату или оплатить ремонт застрахованного транспорта. Естественно, если страхователь или его представитель не нарушили условия действия страховой защиты.

Что такое ОСАГО?

Обязательное страхование автогражданской ответственности (ОСАГО ) позволяет виновнику аварии переложить финансовую ответственность за свои действия на плечи страховой компании. Иными словами, ущерб от ДТП компенсирует не горе-водитель, а страховщик. Возмещение по ОСАГО получают собственники повреждённого имущества и граждане, здоровью которых причинён вред.

Покупка полиса ОСАГО обязательна для всех российских автовладельцев, а условия страховой защиты определяются федеральным законом и едиными правилами страхования.

Каждый автовладелец обязан оформить «автогражданку» до момента регистрации машины в ГИБДД. Страховщики не вправе отказывать клиентам в заключении договора обязательного автострахования.

Автовладелец может обратиться за возмещением по ОСАГО, если имуществу причинён ущерб вследствие действий другого водителя. Правда лишь в том случае, если у виновника есть действительный полис «автогражданки». Страховая компания обязана отремонтировать автомобиль потерпевшего на СТОА, в отдельных случаях возможно возмещение ущерба в форме денежной выплаты.

В случае причинения вреда здоровью выплата производится вне зависимости от наличия у виновника ДТП полиса ОСАГО. Если виновник аварии не установлен или у него нет действующего договора обязательного автострахования, то за возмещением нужно обращаться в Российский Союз Автостраховщиков. При наличии у водителя полиса ОСАГО ущерб здоровью или жизни возмещает его страховая компания.

Конкретный пример

Неосторожный водитель спровоцировал дорожную аварию. Помимо автомобиля виновника оказались повреждены ещё два транспортных средства. Собственники обеих машин обратились за возмещением в свои страховые компании в рамках прямого возмещения убытков (ПВУ). В таких обстоятельствах страховщики обязаны возместить ущерб в пределах лимита ответственности по договору ОСАГО.

В чём отличие?

Главное отличие КАСКО от ОСАГО заключается в объекте страхования.

- В случае с добровольным автострахованием защита распространяется на конкретное транспортное средство.

- «Автогражданка» же перекладывает бремя оплаты ремонта чужих повреждённых машин на страховую компанию.

Как несложно догадаться, комплексную защиту интересов автовладельца гарантируют только обе эти страховки.

При этом решить, нужен ли полис КАСКО, можно самостоятельно, а вот «автогражданку» придётся оформить в любом случае. Эксплуатация машины без полиса ОСАГО или его электронной версии – это административное правонарушение. За него предусмотрен штраф. Кроме того, без обязательной автостраховки транспортное средство нельзя зарегистрировать в ГИБДД.

Основное отличие КАСКО от ОСАГО не позволяет привести универсальные советы по покупке автостраховки. Собственнику машины стоит отдельно ознакомиться с нюансами каждого вида страхования. Найти подробные рекомендации по покупке ОСАГО и КАСКО можно в статьях:

www.inguru.ru

Сколько стоит каско или осаго

Люди сколько стоит авто страховка на год

Каска примерно 1000-1500 баксов на малолитражки

Давай так, ты помогаешь мне, а то я забыл какая у меня машина, а я помогу тебе в решении твоего не менее сложного вопроса, лано? http://otvet.mail.ru/question/44076619/

Всё зависит от мощьности авто, водительского стажа, возроста владельца, и типа страховки. цены у всех разные

Зайди сюда , найдешь онлайн калькулятор, введешь свои данные: машину, стаж вождения и т. д. - получишь цену страховки.

Если ОСАГО то необходимы данные по возрасту водителей и их стажу вождения, количестве лошадиных сил, а еще в каком регионе зарегестрирована машинаа если КАСКО то плюс к этим данным стоимость машины

По обязательному страхованию в среднем -4.500-6000 т рублей-увы

Смотря какая страховка ОСАГО или КаскоПлюс все зависит от года выпуска авто, количества лошадиных сил, стажа и возраста минимального водителя допущенного к управлениюВсе рассчитывается индивидуальноЧем меньше стаж вождения и моложе водитель то страховка дорожеНА сайте СК есть он лайн калькулятор расчета полисовИнгострах- www.ingos.ruРосно-

В какой страховой компании лучше застраховать авто ? сколько стоит?

Ресо-гарантия, Росгосстрах. Позвоните в эти компании и узнайте у них сумму страховки.

Если ОСАГО, то Россгострах, Ресо, Гута, и др.Если КАСКО, то Альфа, Ингос, Гута, ВТБ и др.Если ОСАГО сумма везде одинаковая. Если КАСКО, то лучше рассчитать в нескольких компаниях, так как бывает что например в Ингосе определенным людям страховаться выгодней, хотя Ингос считается одним из дорогих СК, но того она стоит.Если что обращайтесь.

Что лучше выбрать каско или осаго и где есть аварийный комиссар?

Как понять выбрать ???осаго обязательное страхование а каска нет !!!скаска страхует вашу ответственность а каско ваше имущество

ОСАГО ЭТО Обязательное страхование автогражданской ответственности. КАСКО Комплексное Автомобильное Страхование, Кроме ОтветственностиВообщем осаго обязательно а каско на ваше усмотрение.

Аварком есть в о многих программах КАСКО. Кстати, если нужно КАСКО/ОСАГО на выгодных условиях - обращайся, сделаем. Напрямую от страховой

Осаго-обязаловка, каско-желательно, но необязательно

Какая страховка лучше, КАСКО или ОСАГО?

Каско, но осаго все равно придется иметь

Каско удобней

Каско

Осаго - обязательное страхование автогражданской ответственности. Оно обязательно, без нее вы любимчик инспекторов ДПС.Каско (и прочие виды добровольного страхования) - на ваше усмотрение.Выплаты по каско выше. Волокиты и попыток занизить выплаты и там и там дофига.

Обе страховки обман.( где нибудь в порядочное стране может и нужная вещь, но только не в россии где жулик на жулике сидит и жуликом правит )Наслышан о мытарствах людей чтоб получить выплаты.Хороший знакомый получил выплату по ОСАГО спустя два года, после мытарств .без конечных звонков в страховую ( наверное оплата звонков ему дороже вышла чем сама страховка )

Они обе хороши и обе они могут тебя кинуть

Дибильный вопрос БЛОНДИНКИ! , совершено разные категории страховки

Обе хороши !)

ОСАГО - обязательное страхование гражданской ответственности, данное страхование обязательно к оформлению. Сдесь страхуется ваша ответственность, то есть СК при наступлении ДТП берет на себя исполнение ваших обязательств. Т. е. если вы являетесь виновником, то возмещение идет за счет страховой выплаты.КАСКО, проще говоря, страхование именно имущества, т. е. вашего автомобиля.Если вы являетесь пострадавшим, и у вас только ОСАГО, то нормально, всегда сумму можно получить через суд, если мало выплатят. А вот уж если вы виновник, то машинку придется ремонтировать за свой счет, тогда то и является полезным КАСКО.Если автомобиль новый, то, конечно, хорошо иметь КАСКО, так.. . На всякий случай.

Разбили окно. Страховой ли это случай, если я в итоге уехал домой на этой машине? (КАСКО или ОСАГО)

Э не по ОСАГО. А КАСКО утебя нет судя по тачке))))

Страховой конечно нужно полицию вызвать чтоб зафиксировать

Это КАСКО ущерб/угон, а именно - ущерб, причиненный другими лицами. В таком случае нужно в полицию заяву писать и с бумажкой в страховую. Теперь - поздняк.

Забудь !

Страхование Сколько стоит страхование при покупке авто, каско или осаго,

Все зависит от машины, стажа и возраста водителей

Что лучше каско или осаго? если каско то сколько оно будет стоить на лифан x60 и вортекс тинго

Каско и осаго разные вещи. Абсолютно. Что лучше, долг перед родиной или счет в израильском банке.

Осаго-обязаловкакаско-на ваше усмотрение

Такой проблемы НЕТ -- ОСАГО !!!ОБЯЗАТЕЛЬНО!!!! Каско Обязательно если кредит, а за нал по желанию. Стоимость примерно можно прикинуть на калькуляторе выбранной страховой компании.

КАСКО - страхуешь свою машину для всех случаев. ОСАГО - страхуешь чужую, если будешь виновником ДТП.

Вы когда на очередное ТО едете нервную систему страхуете??? КАСКО или ОСАГО ???)))

Даже очень спокойно в этих вопросах себя чувствую. Мои деньги - их работа!

Я записываюсь в клубный сервис и спокойно еду... пока мафынку делают по лесу гуляю или телек смотрю

То-то я смотрю, во многих регионах начали в нагрузку страхование жизни и тп. навязывать. Скоро начнут и страхование нервов предлагать)))

Да пока только первое прошла за 5500. Вот уже на носу второе))

С этим у нас все ок)

КАСКО или ОСАГО?

Мозги!

Пешком!

Застрахована машинка в ВСК по каско и осаго был случай в августе выплатили вовремяно не в коем случаи не РОССТРАХ вот на них уже в суд подала за не выплату

Что дешевле каско или осаго

Осаго чуть дешевле

Это разные вещи

Осаго

Осаго обязательное страхование.

Сколько примерно будет стоить ОСАГО+КАСКО на тягач МАЗ 400л/с 2008г ?

Надо знать прописку собственника, кто будет управлять Мазом... это для ОСАГО. А для КАСКО надо знать стоимость МАЗа и опять таки водители! их стаж и возраст.

Что выгоднее - КАСКО или ОСАГО, при возмещении ущерба при ДТП

Это небо и земля разные виды страховых выплат.Если с каско восстановить будет проще и пусть они взыскивают с виновника.... А выгоды здесь не будет - здесь нужно смотреть качество выполнения работ...

Необходимо и то, и другое!

По КАСКО Ваша компания, все равно, взыщет с компании виновника, только совсем другие деньги. А по ОСАГО Вам посчитают по минимуму и с учетом износа. Так что, однозначно, по КАСКО выгодней. Сама недавно в дорожку попала, все вопросы задала.

Лучше обращаться в свою СК и получить всё по КАСКО. Потом СК выяснят между собой отношения.

Что лучше Каско или Осаго

Что лучше запорожец или бентли?

Всё вместе!

Осаго и Каско это разные вещи! Без Осаго нельзя ездить вообще, а без Каско можно на свой страх и риск. Вот.

Каско Добровольное Страхование, ОСАГО Принудитеьное

Кастко и осаго

У меня к вам встречный вопрос: Что лучше, ремень или брюки?

Если умеешь отлично ездить то и ОСАГО достаточно если новичек то Каско надо

И то и другое - просто обдираловка и больше ничего.

Кому как:)

Без осаго никуда не поедешь--она обязательная, а вот каско-это от лишних энюшек в вашем кошельке---однако

Это совершенно разные виды страхования.ОСАГО - обязательное страхование Вашей гражданской ответственности перед другими лицами. В случае дтп по Вашей вине Ваша СК обязана выплатить ущерб потерпевшему. Полис ОСАГО входит в перечень обязательных документов для управления авто. При оформлении ОСАГО можно подстраховаться дополнительно (и добровольно) , увеличив размер страховой суммы - заключить ДОСАГО.КАСКО - добровольное страхование Вашего имущества - автомобиля. Правда, является обязательным при покупке авто в кредит. Если по ОСАГО базовый тариф и коэффициенты установлены законодательно, то по КАСКО у разных компаний разные тарифы, условия страхования.В идеале хорошо иметь в наличие оба полиса. Но тут каждый выбирает для себя сам...

Скока стоит страховка

Ограниченая -1980р. с городской пропиской, с сельской 980р. на машины ВАЗ

Страховка - это защита от СТРАХА за потери.... Стоимость СТРАХА, каждый индивид, определяет самостоятельно. Одним ВСЕ "до лампочки", другие "переживают", третьи не могут спокойно жить без Страховки. Стоимость распределяется соответственно....

А так смотря, для какого авто и какая страховка !

Каско или осаго?

Спорный вопрос. зависит от уверенности в себе и от машины.

ОСАГО - страхует Вашу ответственность. (т. е. Вы кого-то ударили, а страховщик потерпевшему платит деньги) КАСКО - страхует ущерб Вашего автомобиля. (поцарапали Ваш авто возле дома Страховщик платит, врезались в дерево страховщик платит) Конечно КАСКО имеет много вариантов, все будет зависеть от условий договора. Лично у меня КАСКО, о чем не жалею и очень доволен.

Каско + осаго залог вашей уверенности защищенности. дураков полно

Рядом со мной работают айни тоже очень неплохая компания.

КАСКО, ОСАГО и ещё добровольное страхование ответственности... и тогда всё по барабану...

Ну ОСАГО обязательно делать придется, а каско - в зависимости от вашей уверенности в себе и стоимости машины))))

Осаго полюбому, а каска - на усмотрение..

....и для полного счастья ДСАГО тоже. Если, конечно, финансы позволяюткормить не только свою семью, но еще и страховые компании.

ОСАГО-обязательно.. КАСКО-по желанию..

Надо ли лошадей страховать на каско или осаго?

У них нет такого пункта: Умерла с голоду или съедена...

Если лошадь мерин!

Да фиг с ним, с конём, прЫнца бы не угнали...

А где получиться

А что лучше - КАСКО или ОСАГО?

Каско, но дороже.

Два в одном

ОСАГО - обязательное страхование.А лучше и то, и то.

Каско

Это разные вещи.. лучше и то и то.

Лучше все!

Хреняго

Это совсем разные вещи! КАСКО-страхование самой машины, ОСАГО-твоей ответственности перед другими участниками движения

КАСКО - это себяОСАГО - это того парня, в которого въедешь

Ничто не лучше.. . ты думаешь как страховые компании делают деньги? они просто не оплачивают страховки под любым предлогом.. . просто расспроси людей - поймешь сам!

Сколько будет стоить на ладу калину каско или осаго

Это две разные страховки и сравнивать их нельзя по определению.. . Да и суммы разные.. . Зависят страховки ещё и от возраста и стажа водителя.Потому вопрос ответов имеет сонм, а значит ничего.

ОСАГО (обязательное!! ! страхование) единые тарифы у всех СК, погугли калькулятор и посчитай. Зависсит от данных водителя тоже, стаж, ворзраст, (рост, вес, пол, цвет кожи, разрез глаз!!!))))))) ) А вот КАСКО (добровольное страхование) примерно 7-8%/ Хотя у меня есть знакомый - страховой агент грамотный, он моей подруге за 4,5% вариант подбирал. Калькуляторов полно в нете.

Как страхуют машины формулы 1- по Каско или Осаго?

Никак не страхуют )))ни одна СК не согласится страховать такое авто )))страхуют тока гонщиков-пилотов !!!

Рассчитал на сайте примерную стоимость КАСКО+ОСАГО. Получилось 57000ру. Это ежегодно столько платить?

Ога. Да здраствует мыло душистое и верёвка пушистое....

Если не будет выплат по КАСКО или ремонта - идет снижение за безаварийную езду. Ну и еще КАСКО рассчитывается как процент от стоимости машины - цена соответственно уменьшается с годом эксплуатации

Да, а при наступлении страхового случая еще за каскодателями побегать!))

Да, конечно, ежегодно, а ты думал???

Нет, с каждым годом сумма будет немного уменьшаться, если не будете обращаться в страховую по поводу возникновения страховых случаев, а если обратитель - увеличится.

Ну если аварий не допустишь-то могут скинуть тебя немножко на следующий год, если цены не поднимуту меня еще больше получается-но жужжать не к чему-на улицах столько гоблинов и каждый гвоздик в кармане носит и это это самое малое-что может с твоей машинкой произойти

Вы можете взять в рассрочку. есть у них такая услуга

Нет млин, на весь срок службы авто

В некоторых компаниях в расчет берется процент убыточности. Если вы обращались в компанию, но при этом компания потратила на вас лишь 50% от стоимости полиса, то могут и не применяться повышающие коэ-ты. Если же вы нанесли убытков на 200%, то обязательно стоимость будет выше и плюс в расчет всегда берется изменившиеся тарифы. Если вы в прошлом году взяли каско за 4%. а в этом она в компании стоит уже 6%, то и к пролонгации это будет применено. Некоторые компании учитывают именно кол-во обращений (мотивируя затраты рабочей силы) и не важно, обратились вы с убытком на 3000 рублей или на 200 000 руб. Обычно за 1 обращение всё равно идет понижающий коэф-т, за 2 обращ. просто расчет по тарифам компании, а за 3 и более повышающие.

>>>рассчитал на сайте примерную стоимость КАСКО+ОСАГО. Получилось 57000ру. Это ежегодно столько платить?>>>Можно так же посчитать в другой компании, может оказаться в 2 раза меньше..

Что лучше Каско или ОСАГО?

Это разные вещи, их не сравнивают.

Что первое, что второе - обман народа....

1 ое гавно но обязательновторое отлично но дорого

В первую очередь важнее защита своей жизни.

Подскажите пожалуйста, при покупке авто в кредит обязательно брать каско или можно взять расширенную осаго????

В большинстве случаев обяжут брать каско! А так нужно смотреть условия договора !

Каска надежней, и в случае беды оправдывает

Без каско голодрани не дадут, я против чтоб ты покупал, заработай и купи)) Понабрали кредитоавто и лупитесь как олени на дороге.

Зависит от банка и его условий страхования. Есть банки, которые в конце года дают кредиты вообще без страховки.Забей в поисковик "кредит без КАСКО" - будешь удивлён...

Есть варианты автокредита без КАСКО, но ставка по кредиту будет в разы выше, не выгодно как ни крути, а если потребительский кредит берете, то не обязательно.

ОСАГО не имеет никакого отношения к кредиту. ОСАГО страхует вашу ответственность перед другими участниками движения. Банкам до этого нет никакого дела.По КАСКО банк страхует не физический автомобиль, а те финансовые средства, которые в него вложены, т. е. его залоговую стоимость. По автокредиту КАСКО оформлять обязательно. Понятно, что не хочется платить лишнее. По договору кредитования вы обязаны страховать невыплаченную (залоговую) стоимость автомобиля. Поэтому на второй год возьмите в банке справку об остатке кредита, попробуйте застраховать только на эту сумму. Банки на большее не претендуют.По расчетам выгоднее брать потребительский кредит. Он нецелевой. КАСКО не требуется. Но при этом все риски вы берете на себя.

Страховать кредитный автомобиль по КАСКО - это одно из условий банка!При покупки кредитного автомобиля в салоне конечно можно сразу его застраховать, но как правило это будет дороже (накрутка автосалона! ) и компания может оказаться не самой "хорошей" и дешевой!Поэтому лучше самому, заранее изучив список страховых компаний, с которыми работает банк, выбрать исходя из ниже следующего страховую компанию :Все страховые компании, в каком то смысле, "близнецы-братья"!Если нет своего "проверенного" страхового агента или брокера, тогда обратиться только в саму страховую компанию или точнее в ее ближайший филиал к Вам для оформления страховки!Страхование КАСКО зиждется на "трех китах" :1- "брендовость" (известность, время существования на рынке страхования) страховой компании2- стоимость полиса (обязательно просчитать по 10-15 "брендовым" компаниям и выбрать минимальную цену, дабы не переплачивать за одинаковую услугу)3- условия договора (внимательно читайте правила страхования, так как есть значительные отличия по условиям страхования, в зависимости от страховой компании) и обязательно чтобы в полисе было прописано и направление на ремонт и выплата денежными средствами, то есть и то и другое на Ваш выбор, в зависимости от ситуации!*и еще если автомобиль кредитный, заранее взять в банке согласие на взыскание денежных средств со страховой компании по КАСКО по суду, в счет погашения кредита, так как Вы не будете иметь право истребовать их (денежные средства) , если придется воспользоваться страховым полисом по его прямому назначению, на основании того что "выгодопреобретателем" будет банк, а не Вы!* а кредит вообще еще и "чужие" деньги, которые как известно берешь на время, а отдаешь свои и причем навсегда и намного больше!Если по КАСКО - то там где хорошее сочетание цены-качества-условий (внимательно читайте договор-правила страхования) , и то только из "брендовых", известные на рынке более 15-20 лет! (МАКС, РОСГОССТРАХ, ИНГОССТРАХ, РЕССО, АЛЬЯНС, МСК и т. п)Если по ОСАГО (Обязательное Страхование Автогражданской Ответственности) - то в любой страховой компании, но так же среди "брендовых", чтобы потом в случае ДТП не было отказа в страховом возмещении ущерба причиненного Вами и была возможность вернуть денежные средства оставшиеся за неиспользованный промежуток времени или вписать, если потребуется, спустя время дополнительно другого водителя!! !И обязательно оформите полис ДСАГО ( Добровольное Страхование Автогражданской Ответственности) , расширение полиса ОСАГО до 500 000 руб или до 1 000 000 руб или до 1 500 000 руб !!!*причем полис ДСАГО можно оформить в другой страховой компании, нежели полис ОСАГО и с любого числа, просто срок действия его будет до окончания основного полиса ОСАГО!*120 000 руб просто при наступлении страхового случая может не хватить, чтобы оплатить стоимость восстановительного ремонта пострадавшего автомобиля (автомобилей) в результате ДТП!! !P.S Так же обязательно только в "брендовой" компании, чтобы потом в случае "чего" было с кого взыскивать!! !А при наступлении страхового случая смотрите на Нашем сайте "Порядок проведения независимой автоэкспертизы"!

nsklaw.ru