Полисы каско осаго

Условия каско, договор страхования каско: программы каско от Росгосстраха

Какую программу каско выбрать

«Росгосстрах» предлагает гибкие и понятные страховые программы каско для вашего автомобиля. Выберите программу страхования и рассчитайте стоимость своего полиса:

| от 2 000 рублей | до 70 % дешевле | низкая цена | полная защита | доплата 50 % при ущербе | |

| Срок страхования | 1 год | 1 год | 1 год | 6—12 мес. | 1 год |

| Рассрочка | |||||

| Франшиза | |||||

| Риски | |||||

| Тотальная гибель | |||||

| Угон | |||||

| Ущерб | ДТП по вине 3-го лица | 1 ДТП по вине водителя | |||

| условия | |||||

| Обращение без справок | Европротокол | ||||

| Водители без ограничений | |||||

| Кредитный автомобиль | Банки по списку | Банки по списку | |||

| СТОА на выбор | |||||

Рассчитайте каско и выберите программу в калькуляторе онлайн

Что нужно знать о каско

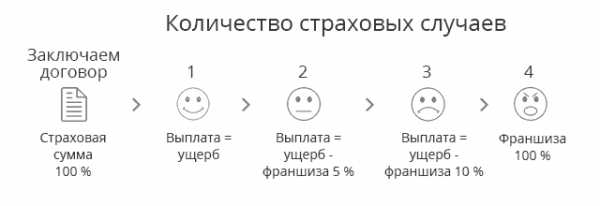

Что такое франшизаФраншиза — часть ущерба, которую страховщик не возмещает.

Измеряется в рублях или в % от страховой суммы (стоимости автомобиля). Например, если машина стоит 120 тыс. рублей, то франшиза 10 % составит 12 тыс. рублей.

Как правило, включение франшизы в условия каско, а также ее размер — это ваш выбор.

Существует несколько типов франшиз, которые могут использоваться в наших программах каско.

Условная

Применяется в некоторых программах «Росгосстраха». При полной или конструктивной гибели автомобиля производится полное возмещение ущерба в соответствии с договором страхования каско.

Безусловная

Это самый популярный вариант: при страховом случае «Росгосстрах» оплачивает ущерб за вычетом указанной в вашем договоре каско франшизы. Франшиза устанавливается в процентах от страховой суммы или в фиксированном размере в рублях.

Динамическая (возрастающая) безусловная

Это гибкая франшиза: за первый страховой случай вы получаете полную выплату, а за последующие — выплату за вычетом установленного договором размера франшизы.

Агрегатная

Применяется в программе «Эконом». Страховщик осуществляет выплаты по каско только при условии, что общая сумма убытков по произошедшим страховым случаям превысила размер агрегатной франшизы.

Чем отличается агрегатная и неагрегатная страховая суммаПример:

| Агрегатная страховая суммаПосле ремонта вы застрахованы уже на 450 тыс. рублей. | Неагрегатная страховая суммаПосле ремонта вы по-прежнему застрахованы на 500 тыс. рублей |

В некоторых программах «Росгосстраха» применяется GAP.

GAP (Guaranteed Asset Protection) можно перевести как «гарантированное сохранение стоимости имущества». GAP — это обеспечение покрытия в размере страховой суммы в период всего действия соглашения. GAP применяется только в случае полной гибели и угона автомобиля.

Пример: Вы оформили для автомобиля полис страхования каско, по условиям которого страховая сумма составила 500 тыс. руб. К моменту угона она снизилась из-за амортизационного износа, то есть выплата будет меньше, чем при изначальной стоимости автомобиля. Разницу между изначальной и актуальной страховой суммой возмещает выплата GAP, то есть за угнанный автомобиль вы в результате получите те же 500 тыс. руб.

Обращение без справок — услуга, доступная в большинстве программ каско «Росгосстраха». Сумма повреждений ограничивается страховой суммой по договору. Обращение без справок возможно при повреждении следующих элементов автомобиля:

|

|

Выберите свое каско

Мы предлагаем готовые программы как для новичков, так и для опытных водителей. Воспользуйтесь конструктором каско, чтобы самостоятельно собрать свою программу страхования.

Защита от ДТП

Преимущества «Защиты от ДТП»

|

|

Печальные факты об ОСАГО

- Около 10 % автовладельцев не имеют ОСАГО.

- Более 100 компаний покинули рынок ОСАГО за последние 2 года.

- Многие автовладельцы имеют полисы ОСАГО компаний, ушедших с рынка. Добиваться возмещения ущерба от водителя, застрахованного в такой компании, придется через суд.

- Нередко автовладельцы покупают полисы, украденные у других страховщиков, или просто поддельные ОСАГО, возмещение по ним также осуществляется через суд.

Удобнее и быстрее обратиться по полису «Защита от ДТП»: вы получаете возмещение, а «Росгосстрах» берет на себя всю головную боль.

Особенности программы «Защита от ДТП»

«Росгосстрах» гарантирует выплату, даже если

У виновника ДТП нет ОСАГО

Компания-страховщик ОСАГО виновника не отвечает по своим обязательствам

ОСАГО виновника поддельное или числится в списках похищенных

Антикризисное каско

Преимущества «Антикризисного каско»

- Вместе с полисом ОСАГО обеспечивает полную защиту вам и автомобилю.

- Защищает от рисков «угон» и «тотальная гибель», не покрываемых ОСАГО.

- Доступная программа: стоит в несколько раз меньше, чем полное каско.

- Оформить «Антикризисное каско» не займет много времени.

- Бесплатное расширение территории страхования при выезде за границу.

Стоимость антикризисного каско в сравнении с классической программой:

| Лада Largus | 24 805 Р | 37 785 Р | 35 % |

| Hyundai Solaris | 24 060 Р | 57 480 Р | 58 % |

| Toyota Camry | 36 990 Р | 145 800 Р | 75 % |

| Toyota Land Cruiser Prado | 80 920 Р | 145 320 Р | 45 % |

Образец расчета каско сделан для Москвы, автомобиля 2016 г. выпуска, возраста водителя 35 лет, стажа 15 лет.

Особенности программы «Антикризисное каско»

- В случае аварии по чужой вине вы получите выплату по ОСАГО до 400 000 Р.

- Максимальная выплата в случае ДТП по вашей вине:

- 30 000 Р — отечественный автомобиль,

- 50 000 Р — иностранный автомобиль;

- Возмещение в случае полной или конструктивной гибели автомобиля:

- при ДТП, угоне, стихийном бедствии, противоправных действиях третьих лиц, пожаре, взрыве и других случаях, предусмотренных Правилами страхования;

- в результате кражи, грабежа или разбоя.

Эконом (50/50)

- Принимаются легковые автомобили категории B и их аналоги категории D:

- отечественные автомобили от 1 до 5 лет;

- иностранные автомобили от 1 до 7 лет.

- Допускается от 1 до 3 водителей.

- При угоне и полной гибели ТС не придется доплачивать оставшиеся 50 %.

- При страховом случае вторые 50 % оплачиваются с учетом размера убытка.

Ничего лишнего

- Принимаются:

- отечественные автомобили до 7 лет;

- иностранные автомобили до 7 лет.

- Выбор страховой суммы из списка.

- Выбор агрегатной/неагрегатной страховой суммы.

- Количество обращений не ограничено.

- GAP: в случае полной гибели ТС или хищения клиенту производится выплата без учета амортизационного износа автомобиля.

- Условная франшиза в размере 65 % по риску «ущерб» для случаев полной или конструктивной гибели.

Росгосстрах-авто «Защита»

Новые автомобили мы настоятельно рекомендуем страховать по полному варианту каско, чтобы обеспечить их гарантированное полноценное восстановление.

Преимущества «Росгосстрах-авто «Защита»:

- Самая полная и надежная программа защиты каско.

- Договор от 6 месяцев до 1 года: вы не переплачиваете за каско при сезонной эксплуатации машины.

- Замените повышающие коэффициенты в полисе за неопытных водителей на безусловную франшизу.

- Вы можете выбрать ремонт на СТОА по направлению «Росгосстраха» либо оплату счетов со СТОА по вашему выбору.

- Стоимость запасных частей включается в состав страховой выплаты без учета износа.

- GAP: удержание амортизационного износа при полной/конструктивной гибели и при хищении не осуществляется.

Особенности программы:

- принимаются:

- отечественные автомобили до 12 лет,

- иностранные автомобили до 12 лет;

- Страхование только на полную стоимость;

- Неагрегатная страховая сумма.

Рассчитать стоимость каско и выбрать программу онлайн

www.rgs.ru

обязательное страхование ОСАГО можно купить онлайн в компании «Росгосстрах»

Обязательное страхование для всех водителей

ОСАГО — это обязательное страхование гражданской ответственности владельцев транспортных средств.

Теперь все водители могут застраховаться онлайн на нашем сайте, независимо от страховой компании, выдавшей предыдущее ОСАГО.

Кого нужно вписать в ОСАГО

Находиться за рулем автомобиля могут только вписанные в полис ОСАГО водители!

- Если вы выбираете неограниченное количество допущенных к управлению водителей, ездить на машине могут любые лица с действующим водительским удостоверением.

- Если страхователь (и/или владелец) также управляют транспортным средством, они должны быть внесены в список водителей.

При отсутствии действующего полиса ОСАГО водителю запрещено управлять автомобилем или ставить его на учет.Нарушение наказывается штрафом от 500 до 800 Р в соответствии со ст. 12.3, 12.37 КоАП РФ.

Продлевайте ОСАГО вовремя

Мы напоминаем о необходимости продлить истекающий полис, чтобы у вас не было неприятностей.

Продлить ОСАГО можно не ранее чем за 2 месяца (60 дней) до истечения текущего полиса.

Для чего нужно оформлять ОСАГО

Благодаря полису ОСАГО, виновнику ДТП не придется возмещать из своего кармана ущерб, нанесенный:

- имуществу других лиц (ограждения, здания, светофоры и др.),

- чужим автомобилям,

- здоровью пешеходов или водителей,

- пострадавшим в результате ДТП пассажирам.

У виновника ДТП появляется возможность сохранить свои деньги, а у потерпевшего — возможность цивилизованно и быстро возместить понесенный ущерб.

Подробнее о покрытии и возмещении ущерба

Сколько стоит полис ОСАГО

Стоимость страховки ОСАГО зависит от ряда факторов:

- Региона постоянной регистрации собственника автомобиля.

- Выбранного периода использования автомобиля.

- Возраста, стажа и количества водителей.

- Мощности двигателя.

- Наличия страховых случаев по предыдущему договору ОСАГО.

- Базовых тарифов, устанавливаемых страховой компанией,

- Базовой ставки страхового тарифа, устанавливаемой государством.

Страховые тарифы ОСАГО утверждаются Центральным банком Российской Федерации.

Рассчитать стоимость ОСАГО онлайн

Что такое КБМ

Коэффициент «бонус-малус» (КБМ) повышает или понижает стоимость вашего ОСАГО в зависимости от наличия страховых случаев по вашей вине за предыдущие годы страхования.

Экономить на ОСАГО просто!

КБМ уменьшает стоимость ОСАГО за каждый год безаварийной езды на 5 %.

Если за 10 лет вы ни разу не стали виновником ДТП, то сможете купить ОСАГО дешевле на 50 %.

Проверить свой КБМ всегда можно на нашем сайте при расчете ОСАГО. КБМ определяется автоматически при оформлении договора через единую базу данных водителей РСА.

Интересная статистика

По расчетам РСА, в настоящее время большинство водителей имеет скидку за безаварийность — ОСАГО дешевле покупают около 35 млн автомобилистов.КБМ для ОСАГО с несколькими водителями

- Если в полис вписано несколько водителей, то каждому присваивается свой класс. Для расчета стоимости полиса общий КБМ определяется по водителю с наихудшим классом страхования.Если кто-то из застрахованных водителей в течение года будет признан виновником ДТП, то ухудшится лишь его КБМ, остальные вправе получить скидку за безаварийность.

- Если договор оформляется на условии неограниченного круга лиц, допущенных к управлению, то учитывается КБМ владельца транспортного средства.

КБМ не зависит от машины

КБМ привязан к водителю, а не к автомобилю. При покупке нового автомобиля ваш класс сохраняется.

При продлении полиса можно изменить количество допущенных водителей. При этом изменится общий КБМ и стоимость полиса.

| ограниченное | > | неограниченное | Класс присваивается собственнику ТС.КБМ рассчитывается по классу. |

| неограниченное | > | ограниченное | Понижающий КБМ, если по прошлому договору:

В остальных случаях КБМ = 1. |

Что такое страховой класс

Существует 15 страховых классов водителей. Каждому классу соответствует свой КБМ, который определяет стоимость полиса.

Новый страховой класс присваивается водителю каждый год в зависимости от количества страховых выплат по прошлому ОСАГО.

| Первая покупка ОСАГО | 3 | 1 (100%) |

| Прошлое ОСАГОбез аварий | повышается | понижается |

| Прошлое ОСАГОс авариями по вашей вине | понижается | повышается |

В случае перерыва в страховании более года класс страхования возвращается в начальное положение 3, а КБМ становится равным 1.

Обратите внимание!

Ваша скидка за безубыточность не сохранится, если перерыв в страховании ОСАГО составил больше 1 года (в том числе если целый год проездить с поддельным ОСАГО).Рассчитать точную стоимость страхования вы всегда можете самостоятельно на нашем калькуляторе ОСАГО за несколько минут.

В соответствии с законом, при заключении договора ОСАГО мы обязательно проверяем вашу страховую историю в автоматизированной федеральной системе Российского союза автостраховщиков и предоставляем вам все заработанные вами скидки за безаварийную езду.

Урегулирование убытков по ОСАГО

Урегулирование убытков — это процесс возмещения ущерба пострадавшим в результате наступившего страхового случая.

Что такое прямое возмещение убытков (ПВУ)

Прямое возмещение — это процедура, при которой потерпевший обращается за выплатой в страховую компанию, где он приобрел ОСАГО, если:

- В ДТП участвовало два и более транспортных средств (ДТП с 26.09.2017 г.) / два транспортных средства (ДТП до 26.09.2017 г.)

- Виновник ДТП и участник, обращающийся за возмещением, должны быть застрахованы по ОСАГО.

- Не причинен вред жизни или здоровью участников в результате ДТП.

- Причинен вред имуществу потерпевшего.

В противном случае пострадавший должен обратиться в страховую компанию виновника ДТП.

Новое в ПДД

С 1 июля 2015, если в ДТП нет пострадавших, необходимо:

- включить аварийную сигнализацию и выставить знак аварийной остановки;

- зафиксировать с помощью фотосъемки и видеозаписи положение, повреждения автомобилей и все следы ДТП;

- освободить проезжую часть.

Невыполнение этого правила грозит штрафом!

Что такое Европротокол

Европротокол (Европейский протокол) — это упрощенная процедура самостоятельного оформления документов о ДТП без вызова ГИБДД для дальнейшего обращения в страховую компанию.

50 000 руб. — максимальный размер возмещения по упрощенной процедуре оформления «Европротокол».

Когда возможно оформление по Европротоколу

- Два участника ДТП.

- Вред причинен только транспортным средствам участников ДТП.

- Оба водителя застрахованы по ОСАГО.

- У участников нет разногласий касательно обстоятельств ДТП и характера повреждений.

Как оформляется Европротокол

Для оформления Европротокола участники ДТП должны заполнить извещение о ДТП, которое подтверждает право потерпевшего на получение страховой выплаты по ОСАГО.

«Безлимитный Европротокол»

- Выплата в пределах 400 000 Р.

- Полис ОСАГО может быть оформлен в любом регионе России.

- ДТП произошло в Москве, Санкт-Петербурге, Московской или Ленинградской области.

- Факт ДТП был зафиксирован с помощью фото- или видеосъемки транспортных средств и их повреждений.

- Автомобили оборудованы системами, фиксирующими факт ДТП и место ДТП с применением глобальных навигационных спутниковых систем ГЛОНАСС или иных систем.

Остались вопросы?

В разделе Вопросы и ответы вы найдете подробную информацию по популярным вопросам об ОСАГО.

Купить в офисе

Позвонить

Для МТС, Билайна, Мегафона, Теле2

Что нужно для заключения договора ОСАГО

Вас также может заинтересовать

Зеленая карта (Green Card)

Этот полис защищает вашу гражданскую ответственность при поездках за рубеж на собственном автомобиле.

Каско

Пожалуй, самое известное комплексное страхование вашего автомобиля от угона и ущерба. Мы предлагаем различные программы каско по лучшим ценам. Вы можете воспользоваться калькулятором каско, чтобы узнать стоимость страхования.

Помощь на дороге

Вы можете приобрести программу «Помощь на дороге» за 990 р., которая избавит вас от необходимости тратить время на сбор справок из ГИБДД и ОВД, а также деньги на эвакуацию автомобиля.

www.rgs.ru

Как выглядит КАСКО, образцы полисов и правила заполнения

К тому, как выглядит КАСКО, нет жестких требований, как к ОСАГО. Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний. Так, штрих-код и индивидуальный номер присутствует всегда.

Чтобы не попасть на мошенников, ознакомьтесь с правилами оформления полиса. Мы ежедневно занимаемся автострахованием. Расскажем, как выглядят КАСКО крупнейших СК. И на что стоит обратить внимание.

Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний.

Как выглядит КАСКО разных страховых компаний

Посмотрите фото, как выглядит КАСКО, на примере полисов нескольких известных СК.

Визуальное оформление всех бланков отличается.В Ресо используется фирменный желтый бланк, штрих-код и печать-факсимиле, указывается номер полиса. И Ингосстрах есть два штрих-кода. Один длинный штрих-кода без цифр, содержащащий общую информацию о полисе. Другой классический с цифрами, в нем все данные о страхователе. Их объединяет наличие штрих-кода, номера договора, данных автомобиля, страховщика, страхователя и водителей, размера страховой суммы.

На полисе КАСКО всегда должен быть номер бланка и штрих-код

Как выглядит квитанция полиса КАСКО и остальные документы

Вместе с полисом КАСКО выдается квитанция об оплате, правила страхования и дополнительное соглашение. При необходимости – акт осмотра транспортного средства. Акт осмотра может не потребоваться для нового автомобиля, купленного в салоне. Либо при продлении безубыточного полиса. Некоторые СК для удобства выдают пластиковые карточки с номером КАСКО, это необязательное условие.

- Квитанция об оплате – это бланк строгой отчетности. Ее форма определена Министерством финансов. Внешне квитанция на КАСКО выглядит по-разному Внешне квитанция на КАСКО выглядит по-разному, но все поля обязательны.

- Правила страхования – брошюра с актуальными принципами. Их формируют сами страховщики, поэтому условия могут отличаться. Не у всех включены одинаковые риски и условия возмещения. Следует ознакомиться.

- Дополнительное соглашение определяет нюансы. Это могут быть доп. услуги, например выезд аварийного комиссара на место ДТП, экстренная помощь на дорогах. Или особенности, которые не включены в основной полис. Имеет юридическую силу, как и договор автострахования.

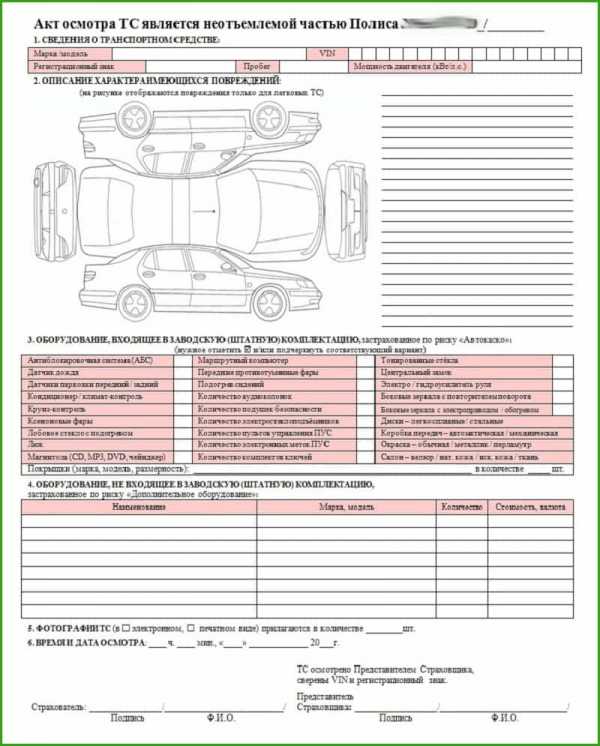

- Акт осмотра требуется для оформления КАСКО. Оценивается состояние авто на момент подписания. Указывают уже существующие повреждения, а также установленные противоугонные системы. Если страхуется и доп. оборудование, делаются отметки. Проверяется наличие минимум двух оригинальных ключей зажигания. Сверяется номер кузова транспорта. Обычно при этом делаются фотографии.

Как отличить оригинал КАСКО

Сперва проверьте страховщика на сайте Ценбробанка. Нужен ИНН организации. ЦБ в открытом доступе хранит информацию о лицензиях и разрешенных видах страхования. Затем визуально сравните, как выглядит полис КАСКО, с образцом данной СК. Все реквизиты, логотип, адрес и телефон должны соответствовать реальным. Обязательны оригинальные печать и подпись. В соответствии со стандартом страховой организации, QR(не у всех) и штрих-код(всегда). Также другие уникальные элементы защиты. Например, специальная бумага или водяные знаки.

Проверьте правильность заполнения:

- ФИО и персональные данные страхователя, выгодоприобретателя и вписанных в страховку водителей;

- информация об автомобиле;

- размер страховой суммы;

- список страховых рисков.

Ошибки в заполнении бывают и в легальных бланках.

Зная номер полиса и квитанции, можно позвонить на горячую линию страховой компании. И выяснить, за кем закреплен данный полис. Самый надежный способ, чтобы удостовериться в законности. Актуально, если покупаете страховку у агента или брокера.

Лучший способ удостовериться в легальности полиса — позвонить на горячую линию страховой компании

После покупки, можно еще раз совершить звонок. Ваши данные уже должны быть прикреплены к полису. Если этого не произошло, свяжитесь с нерасторопным сотрудником, который оформил сделку. При наступлении страхового случая до загрузки данных в систему, возможны дополнительные сложности.

Общие правила

Единого правила оформления полиса КАСКО в России не существует. Общей базы, аналогичной базе РСА для ОСАГО, тоже. Каждый страховщик ведет собственную. Проверить законность полиса можно, сверив его с образцом данной СК. Не лишним будет позвонить на горячую линий и продиктовать номер полиса и бланка оплаты. Вам скажут, в каком филиале или у какого страхового брокера/агента должен продаваться этот полис. И самое главное – не бегите сломя голову, увидев очень заманчивое предложение. Бывают действительно выгодные предложения. Но, если полис стоит в два раза дешевле, это повод дважды все проверить.

avto-yslyga.ru

Особенности страхования КАСКО и ОСАГО кредитных автомобилей

Глядя на поток сверкающих новеньких иномарок, вспоминается изречение известного юмориста: «Покажи мне свою машину, и я скажу, сколько денег ты должен банку!». Россия переживает настоящий бум автокредитования, породивший такое явление, как «принудительное» страхование, обязательное при выдаче кредита. Действительно, большинство банков, в кредитном договоре прописывают необходимость заемщика застраховать автомобиль от ущерба и угона по КАСКО, а также иногда и другие риски.

Казалось бы, страхование – это отличный способ защитить свое имущество и себя от неприятных случайностей. Однако если при оформлении кредита вы покупаете страховой полис, это не всегда означает, что страховую защиту вы обеспечиваете именно себе. Рассмотрим все нюансы и подводные камни страхования при оформлении кредита на автомобиль.

От каких рисков защищают «страховые полисы для банка»

Каковы основные причины, заставляющие банк требовать своего клиента непременно застраховаться? Это отнюдь не забота о благополучии и защите заемщика. Банк заботится в первую очередь о себе. Каждое кредитное учреждение сталкивается с таким явлением, как невозврат кредитов и просрочка платежей. Чтобы максимально обезопасить себя, банк всесторонне использует возможности страхования. Несколько лет назад, в период зарождения потребительского кредитования в России большим спросом пользовалось страхование банков от невозврата по кредитам. Однако очень скоро данный вид страхования зарекомендовал себя как высокоубыточный и нецелесообразный для СК, заставив отказаться от его использования. Лишившись такой удобной поддержки, банки придумали еще несколько неплохих вариантов защиты от не выполненных заемщиками обязательств. В кредитных договорах сегодня может быть предусмотрено обязательное страхование по нескольким видам:

Страхование автомобиля, купленного на кредитные средства, по КАСКО от рисков «Угон» и «Ущерб»

Одним из условий получения автокредита является передача транспортного средства, купленного на деньги банка, ему в залог до полного возврата денежных средств. В случае неуплаты взносов по кредиту, банк вправе забрать автомобиль на реализацию для погашения задолженности. Однако дорогой автомобиль – не очень надежный залог, поскольку его можно угнать или разбить в ДТП. Если такой печальный случай произойдет, банку нечем будет компенсировать сумму выданного кредита. Заемщик же, лишившись своего автомобиля или получив после серьезной аварии авто, требующее капитального ремонта, гасить кредит будет с большой неохотой. Именно поэтому банк настаивает на обязательном страховании предмета залога по полному КАСКО от рисков «Ущерб» и «Угон».

Страхование ОСАГО

Несмотря на то, что ОСАГО обязательно для всех автовладельцев и регламентируется государством, банк-кредитор и здесь диктует свои условия. Чаще всего речь идет о конкретных сроках действия полиса, которые обычно должны совпадать с датой полиса КАСКО и датой выдачи кредита. Кроме того, банк запрещает страховаться по ОСАГО в рассрочку, и делать полис открытым, предусматривающим неограниченное количество лиц, допущенных к управлению. Зачастую списки водителей в полисах КАСКО и ОСАГО должны полностью совпадать.

Страхование ДОСАГО

Нередко банк обязывает заемщика приобрести полис Добровольного страхования автогражданской ответственности. Он защитит в том случае, если страховой суммы, предусмотренной договором ОСАГО, окажется недостаточно на покрытие расходов после ДТП по вине заемщика. Как правило, банк самостоятельно устанавливает сумму, на которую следует застраховать ДОСАГО.

Страхование от несчастных случаев

Некоторые банки в своей предусмотрительности идут еще дальше. В том случае, если сумма кредита достаточно велика, а возраст заемщика превышает 45-50 лет, банк может потребовать его застраховаться от несчастного случая по рискам «смерть», «инвалидность», а также «постоянная», а иногда и «временная утрата трудоспособности».

Ряд коммерческих банков ставят страхование от несчастного случая обязательным условием для выдачи автокредита. Страхование должно помочь расплатиться с кредитом, если произойдет несчастный случай с заемщиком, который поставит под угрозу его возможность сделать это самостоятельно. Требования к договору страхования от несчастного случая могут быть разными. Некоторые банки просят заемщика застраховать свою жизнь и здоровье на то время, когда заемщик будет управлять автомобилем, приобретенным в кредит. Такая страховка стоит недорого и чаще всего входит в состав комбинированного договора добровольного автострахования. Однако не редки случаи принудительного страхования от несчастного случая со страховым покрытием «24 часа в сутки». Стоимость такого полиса может достигать нескольких десятков тысяч рублей.

Дело в том, что тарифы по личному страхованию зависят от возраста, пола и состояния здоровья застрахованного лица. Так, например мужчина 50 лет с хроническим заболеванием может получить тариф 6-7% от страховой суммы по страхованию от НС. Что в принципе равноценно стоимости КАСКО. Но важно помнить, что требование страховаться по НС незаконно, если банк отказывается выдавать кредит без такой услуги. Банк вправе повысить кредитную ставку, для клиентов, не застраховавшихся по НС (причем это повышение не должно быть дискриминационным), но не имеет права отказать в выдаче кредита по причине отсутствия страхования от НС.

Ряд коммерческих банков ставят страхование от несчастного случая обязательным условием для выдачи автокредита. Страхование должно помочь расплатиться с кредитом, если произойдет несчастный случай с заемщиком, который поставит под угрозу его возможность сделать это самостоятельно.

Требования к договору страхования от несчастного случая могут быть разными. Некоторые банки просят заемщика застраховать свою жизнь и здоровье на то время, когда заемщик будет управлять автомобилем, приобретенным в кредит. Такая страховка стоит недорого и чаще всего входит в состав комбинированного договора добровольного автострахования. Однако не редки случаи принудительного страхования от несчастного случая со страховым покрытием «24 часа в сутки». Стоимость такого полиса может достигать нескольких десятков тысяч рублей.

Дело в том, что тарифы по личному страхованию зависят от возраста, пола и состояния здоровья застрахованного лица. Так, например мужчина 50 лет с хроническим заболеванием может получить тариф 6-7% от страховой суммы по страхованию от НС. Что в принципе равноценно стоимости КАСКО. Но важно помнить, что требование страховаться по НС незаконно, если банк отказывается выдавать кредит без такой услуги. Банк вправе повысить кредитную ставку, для клиентов, не застраховавшихся по НС (причем это повышение не должно быть дискриминационным), но не имеет права отказать в выдаче кредита по причине отсутствия страхования от НС.

Кого защищает страхование залогового имущества

Застраховавшись по полной программе, и выполнив все условия банка, заемщику не время расслабляться. Чтобы понять, насколько полезны для вас условия страхования, внимательно изучите страховые документы.

Основным моментом, который должен вас интересовать, является информация о выгодоприобретателе, указанная в полисе страхования и других документах, полученных от страховщика.

Чаще всего здесь будет указано полное юридическое наименование банка-кредитора, без каких-либо пометок. В этом случае, все выплаты по страховым случаям страховщик должен перечислять в банк. То есть, по сути, такой вариант страхования предполагает, что за свой счет вы страхуете, в первую очередь, риски банка. И только от честности и порядочности банка будет зависеть, на что уйдет сумма возмещения по страховому случаю. В этом случае у страхователя отсутствует уверенность в том, что выплата будет зачислена в счет погашения кредита или будет отдана ему на ремонт автомобиля. Банк вправе использовать полученную выплату на свое усмотрение. Конечно, в подавляющем большинстве случаев кредитные организации не пользуются этой «лазейкой», но если банк, выдавший Вам кредит не внушает доверия, такая «лазейка», в последствии, может стать проблемой.

Более надежен для заемщика вариант, когда в договоре страхования указано, что по рискам «Угон», «Хищение» и «Полная конструктивная гибель ТС» выгодоприобретателем является банк, а в остальных случаях – страхователь. Такая формулировка означает, что все страховые случаи по риску «Ущерб» с повреждениями до 60-85% от фактической стоимости автомобиля пойдут на восстановление предмета залога на автостанцию, либо страхователю для восстановления предмета залога.

Как было написано выше, нормальные банки-кредиторы даже при указании в договоре банка единственным выгодоприобретателем не забирают деньги себе, а отдают их на ремонт авто. На практике этот процесс выглядит так: клиент обращается к страховщику с заявлением о страховом случае. Страховщик рассматривает документы, обращает внимание на то, что выгодоприобретатель – банк, получает отчет об оценке стоимости восстановительного ремонта. Далее страховщик готовит письмо в банк с просьбой в письменной форме разъяснить страховщику, что делать с возмещением и куда его перечислять, поскольку выгодоприобретателем по договору является он. От банка возможны несколько вариантов ответа:

- Банк просит СК перечислить выплату на счет клиента в погашение его задолженности по кредиту.

- Банк просит СК распорядиться возмещением на усмотрение страхователя. Такой вариант ответа чаще всего поступает от банка, если кредитозаемщик исправно вносит платежи по кредиту. Этот вариант распоряжения страховой выплатой для банка является более выгодным, т. к. он получит восстановленный предмет залога и лояльного клиента, готового к дальнейшей уплате кредита и процентов.

Важно также обратить внимание на еще один нюанс. В страховых полисах, заключаемых по требованию банка, в разделе о выгодоприобретателе или в особых условиях должна быть сделана запись, что выплаты перечисляются в банк в части непогашенной кредитной задолженности страхователя. Разница между суммой выплаты и долгом заемщика по кредиту в этом случае выплачивается страхователю. Отсутствие записи оставляет надежду лишь на добросовестность и честность банка, который сочтет необходимым отдать разницу заемщику. Происходит такое, к сожалению, не всегда.

Опасности страхования по требованию банка-кредитора

Помимо всего вышесказанного, заемщик автокредита должен помнить следующее:

- Страховаться чаще всего обязательно.У заемщика обычно здесь нет выбора, страховаться или нет, как нет и возможности сэкономить на ненужной страховке, когда он уверен в своем водительском мастерстве. Хотя, если быть точнее, выбор есть всегда, но те программы автокредитования, которые дают возможность заемщику не страховаться, стоят обычно на порядок дороже полиса, что автоматически делает их невыгодными.

- Страховая сумма определена банком.Чаще всего заемщик не имеет права установить страховую сумму по договорам страхования самостоятельно и экономить на этом, выбрав неполное имущественное страхование (т. е. например, указать стоимость авто 800 000 руб., вместо 1 000 000, как хочет банк, не получится). Этот момент неоднозначен, т. к. экономия на занижении страховой суммы скажется и на последующих выплатах, которые будут рассчитываться как отношение страховой суммы к страховой стоимости. При автокредитовании банк обычно требует страховать автомобиль на действительную стоимость, а при страховании от несчастного случая страховое покрытие будет равно сумме кредитной задолженности и прибавленной к ней годовой процентной ставке.

- Страховой полис КАСКО для кредитных авто может стоить дороже.Как правило, тарифные ставки при страховании кредитных автомобилей выше, нежели на ТС, купленные страхователем самостоятельно. Дело в том, что СК закладывают в стоимость страховки «банковского клиента» размер комиссионного вознаграждения банку, брокерам и агентам, оплачивать которое придется заемщику. Обычно между банком и страховой компанией подписано агентское соглашение, в котором банк выступает агентом по привлечению клиентов в страховую компанию. Зачастую размер агентского вознаграждения кредитору составляет 35-40% от суммы, которую вы заплатите за страховку. Помимо официальных договоров комиссия идет на неофициальную оплату услуг кредитных агентов, которые ненавязчиво рекомендуют заемщику определенную компанию. Стоит отметить, что завышение тарифных ставок на страхование «кредитных» автомобилей абсолютно не правомерно и нарушает «Закон о защите прав потребителей». Федеральная антимонопольная служба пристально следит за деятельностью банков и страховых компаний в этом направлении. Каждый случай обращения заемщиков с жалобами в ФАС рассматривается и служит основанием для постепенного изменения сложившейся ситуации к лучшему. Так несколько лет назад Ростовское управление ФАС выявило случаи разницы в тарифных ставках по одним и тем же видам страхования на 30%, что было результатом незаконных соглашений банков и страховщиков. ФАС вмещалось в деятельность страховых компаний и банков и заставило устранить имевшее место нарушение. К сожалению, российский менталитет не позволяет большинству граждан протестовать против порой грабительских условий кредитных организаций. Однако помните, что в этом случае закон на вашей стороне, но свою правоту потребуется доказать документально.

- Запрет на страхование в рассрочку.Банк может запретить заемщикам разбивать ежегодный страховой взнос на платежи. В кредитном отделе у вас потребует продемонстрировать оригинал квитанции об оплате полной стоимости полисов за год. Такой подход далеко не всегда удобен для страхователя.

- Пролонгация договоров страхования необходима до полного исполнения кредитных обязательств.Ежегодно, до того момента пока вы полностью не рассчитаетесь с банком по автокредиту, он будет обязывать вас страховаться.

- Список страховых компаний – партнеров банка может быть очень ограничен.Оформив кредит, банк может лишить Вас свободы выбора при поиске наилучшей страховой компании. Банк предоставит вам список страховщиков, аккредитованных при данном учреждении. Этот перечень, состоящий иногда из двух-трех компаний, будет отражать не ваше мнение, а мнение банка относительно лучших и удобных условий страхования. Страховой полис от «чужой» компании у вас не примут, заставив перестраховаться или отказав в кредите. Навязывание определенных страховых компаний заемщикам противоречит антимонопольному законодательству. ФАС контролирует условия соглашений о сотрудничестве банков и страховщиков, а также реагирует на обращения с жалобами от заемщиков и страхователей. Нередко ФАС заводит дела против банков за навязывание страховых компаний. Вы можете защитить свои права, если обратитесь в ФАС, но свою правоту еще придется доказать.

Советы при страховании в пользу банка-кредитора

Воспользовавшись нашими рекомендациями, вы можете уменьшить негативные моменты «принудительного» страхования по требованию банка:

- Внимательно читайте договор страхования.Лишь подробное и детальное изучение страховой документации позволит вам избежать грабительских условий страхования. Просите у СК полный пакет документов – правила страхования , полис, особые условия, если они предусмотрены. Требуйте разъяснений непонятных моментов у компетентных сотрудников. Не оформляйте договор в спешке.

- Если собираетесь купить полис в банке или салоне – предварительно узнайте стоимость страхования самостоятельно.Зачастую в автосалоне, где вы приобретаете автомобиль, и в банке, где подписываете кредитный договор, «дежурят» дружелюбные агенты страховых компаний из списка банка. Предлагая вам застраховаться здесь и сейчас, они будут говорить об удобстве, экономии времени и необходимости быть застрахованным до выезда из салона. Однако их слова не всегда соответствуют истине. Обычно цена полиса от агента страховщика очень высока, т. к. включает его заработок, которого он не хочет лишаться даже частично. Правда, известны и совершенно противоположные случаи, когда страхование в автосалонах становится наиболее оптимальным вариантом. Такая ситуация возможна, если салон обладает собственным отделом страхования, в котором полисы оформляют штатные сотрудники салона. В этом случае страхование представляет собой сопутствующую услугу при покупке автомобиля, организованную с целью роста продаж самих авто. «Продажники» страховых услуг в этом случае не замотивированны агентским вознаграждением. Салон, в свою очередь, отлично зарабатывая на продаже автомобилей, может позволить себе полностью отказаться от комиссии страховщика, чтобы привлечь покупателя. Помимо этого, одним из условий дешевого полиса, купленного в салоне, может быть получение страховых выплат, только через ремонт на СТО самого салона (официального дилера). Для клиента, купившего новенький автомобиль, этот момент может быть не существенным, т. к. гарантийные ТС чаще всего ремонтируют именно таким образом. В то же время салон получает возможность заработать в перспективе через выплаты от страховой компании на ремонт и именно поэтому так охотно дает скидки на страхование. Как бы то ни было, внимательно изучите все возможные варианты покупки полиса. Помните, что существует возможность оформить полис заранее по ПТС и кредитному договору, показав автомобиль для осмотра немного позже. Кроме этого, можно рассчитать стоимость страхования в интернете, например с помощью калькулятора КАСКО .

- Детально изучите все предложения рынка кредитования и страхования.Обычно у каждого банка очень небольшой список аккредитованных страховщиков с очень высокими тарифами. Однако крупные СК сотрудничают со многими банками. Заранее интересуйтесь не только условиями кредитования, но и вариантами страхования. Постарайтесь почитать отзывы об интересующих страховых компаниях и банках, посмотрите их рейтинги . Лишь столь ответственный подход к своим финансам гарантирует вам грамотное распоряжение ими.

- Заручитесь поддержкой профессионала.Будет очень хорошо, если при оформлении договоров страхования документы изучит профессиональный страховой агент или брокер, которому вы доверяете. Взгляд знающего человека поможет вам адекватно и правильно оценить условия, чтобы избежать неприятностей.

Особенности страхования при оформлении автокредита – это еще один повод задуматься, прежде чем подписывать договоры займа и залога. Альтернативой автокредиту является займ наличными. Этот способ позволяет избежать всех минусов навязанного страхования, дает вам свободу действовать на свое усмотрение, однако требует тщательного анализа на предмет скрытых комиссий и сравнения базовых процентных ставок по кредитам.

www.inguru.ru

Страховые калькуляторы КАСКО, ОСАГО, Зеленой карты, ВЗР, ДМС и недвижимости

Страхование – это единственная возможность защитить себя от финансовых потерь и обрести уверенность в завтрашнем дне. Жизнь каждого человека может в любой момент преподнести ему неприятный сюрприз, и поэтому надо заранее задуматься о сохранности дорогих нам вещей и застраховать их. К счастью, на сегодняшний день существует огромное количество вариантов страхования имущества и здоровья человека и масса компаний, которые предоставляют услуги страхования.

Сайт Moneymatika – это Ваш гид в области страхования и других финансовых услуг. Мы поможем не только получить необходимую информацию обо всех нюансах финансовых продуктов, но и досконально разобраться во всех существующих предложениях страховых компаний. А также предоставляем возможность рассчитать, сравнить и подобрать для своей конкретной ситуации полисы КАСКО и ОСАГО, «Зеленая карта», а также варианты страхования недвижимости, здоровья или при выезде за границу.

ОСАГО и КАСКО – это виды автомобильного страхования, которые наиболее востребованы на сегодняшний день среди потребителей. ОСАГО – это обязательное страхование автогражданской ответственности. Как и следует из названия полиса, это обязательный для всех водителей вид страхования, который имеет фиксированную стоимость и размер выплат у всех компаний. Предназначена «автогражданка» для страхования на случай нанесения вреда чужому имуществу, здоровью или жизни. Это значит, что если водитель стал виновником дорожно-транспортного происшествия, то возмещать убытки пострадавшим будет страховая компания. Но от собственного ущерба виновник аварии защищен этим полисом не будет.

Для защиты собственного автомобиля водитель добровольно может застраховать его с помощью полиса КАСКО. КАСКО подразумевает ремонт автомобиля за счет страховой компании в любом случае – после аварии, повреждений вне ДТП, а также компенсацию стоимости авто в случае его уничтожения или угона. Стоимость КАСКО определяется отдельно каждой страховой компанией, также как и способ компенсации ущерба – ремонт автомобиля на СТО или перечисление наличных средств на счет автомобилиста.

Полис «Зеленая карта» представляет собой обязательный вид страхования гражданской ответственности владельцев автомобилей на территории стран, которые участвуют в этой системе. Таким образом, приобретение и оформление страхового полиса «Зеленая карта» водителям необходимо в случае поездки за границу, так как без него въезд в страны-участницы системы запрещен. На сегодняшний день в международную систему страхования «Зеленая карта» входят 47 европейских стран.

Кроме автострахования на нашем сайте Вы можете подобрать варианты страхования недвижимости, добровольного медицинского страхования и приобрести электронный полис ВЗР – страхование туристов, выезжающих за рубеж.

Недвижимость, как правило, является самым дорогим и ценным имуществом для граждан. Поэтому страхование недвижимости – это возможность свести к минимуму ущерб от неприятных, но иногда случающихся, событий. Владельцу полиса не так страшны кража, потоп или пожар, так как страхования компания поможет устранить последствия почти любых негативных факторов.

Одним из видов личного страхования является добровольное медицинское страхование, предполагающее возможность полной или частичной компенсации предоставления медицинских или профилактических услуг застрахованному лицу в случае расстройства здоровья согласно заключенному договору страхования. Добровольное медицинское страхование может избавить человека от многих проблем, так как при невысокой оплате полиса он получает существенную финансовую защиту при наступлении страхового случая.

Страхование выезжающих за рубеж туристов обеспечивает их во время поездки защитой от ущерба своему здоровью, жизни и имуществу. Данный полис возмещает в результате неожиданной болезни или несчастного случая расходы на оказание первой помощи, лечение и пребывание в больнице, а в случае болезни или смерти застрахованного – транспортировку на родину. Кроме того, полис ВЗР подразумевает возможность покрытия расходов, возникающих в случае отмены или прерывания поездки, кражи или потери багажа и другие расходы, предусмотренные договором страхования.

Таким образом, на сайте Moneymatika Вы имеете возможность выбрать, заказать и приобрести онлайн подходящий страховой полис, необходимый для того, чтобы чувствовать себя защищенным в любой ситуации и не испытывать страха перед возможными неприятностями и жизненными трудностями.

www.moneymatika.ru