Выплаты по дтп без осаго

Выплаты по ОСАГО без учета износа в 2017 году

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

С первой половины 2017 года, а именно с мая месяца начали действовать новые правила об обязательном страховании (ОСАГО) транспортных средств. Законотворцы внесли много изменений, которые коснулись и страховиков и участников дорожного движения. Прежде всего, стоит отметить, что денежная выплата заменяется натуральным видом компенсации. Кроме того, возмещение по ОСАГО будут производить без учета износа в 2017 году. Обо всем по порядку.

Все изменения, касающиеся ОСАГО, предусмотрены Законом федерального значения N 49. Проект утвержден 28.03.2017 г., но он вступил в силу 21.05.2017 г. ФЗ имеет название «О внесении изменений в Федеральный закон об обязательном страховании гражданской ответственности ОСАГО владельцев транспортных средств».

Общие положения или что такое расчет износа

Страхование ОСАГО реализуется по принципу обязательности. Второе название договора – автогражданка. Такая страховка предполагает возмещение ущерба третьим лицам. Следовательно, если виновником ДТП стал страховик, то компания обязана компенсировать ущерб пострадавшей стороне.

С учетом тех изменений, которые внесены в закон об обязательном страховании, страховщик восстанавливает автомобиль пострадавшего лица. Рассчитывать на денежную компенсацию сторона теперь не сможет. Компания обеспечит оплату ремонта автомобиля, оплачивая услуги СТО. Оплачиваться будет ремонт тех повреждений, которые возникли в результате аварии.

Но если учесть момент, что на момент аварии автомобиль не был новым, то должен быть учет параметр износа. Ранее выплату страховой компенсации производили с учетом степени изношенности детали, которая подлежит замене. Далее компания выплачивала компенсацию на восстановление авто непосредственно автовладельцу. Второй вариант — оплата услуг СТО, которая производила ремонтные работы.

Внимание! С мая 2017 года компенсацию, пострадавшему в результате ДТП, лицу будут назначать без учета степени износа авто.

Что принесли с собой нововведения?

Рассмотрим вкратце все изменения, которые были утверждены на федеральном уровне в части обязательного страхования. С учетом этих нюансов можно будет сложить общую картину, понять, как же будет проводиться возмещение ущерба от ДТП. Итак, новые правила учтем в этом списке:

- Ремонт вместо денежной компенсации. Вместо выплаты компенсации потерпевшей стороне, компания будет оплачивать непосредственные затраты на ремонт. Но, есть ряд исключений, в которых предусмотрено денежное восстановление:

- ремонт требует более чем 400 тыс. руб.;

- страховку покрывает международная компания;

- урон нанесен иному виду имущества;

- страховая компания не имеет возможности для проведения восстановительных мероприятий;

- авария задокументирована без участия полиции и сумма взыскания выше 100 тыс. руб.;

- авто уже не подлежит ремонту.

- ОСАГО – договор, обязателен не для всех участников дорожного движения. На транспортные средства, скорость движения которых не превышает 50 км/ч, страховка ОСАГО не предусмотрена.

- Несоблюдение сроков восстановления авто тянет за собой неустойку. На страховщика, который затягивает с выдачей направления на ремонт, возлагается штраф за каждый день просрочки.

- Ограничения, связанные с эвакуацией авто. Ранее страховая компания возмещала полную стоимость перевозки битого авто к месту ремонта. Сегодня действует ограничение, компенсируют не более чем 50 км транспортировки.

- Случаи, в которых страховая компания может подать иск к виновнику ДТП, с целью взыскания с него суммы ремонта авто потерпевшего лица. Это так называемый регрессивный иск, который может иметь место в ситуациях, когда:

- ДТП – умышленное деяние виновника;

- у претендента не было прав на управление ТС;

- наличие отягощающего обстоятельства в виде алкогольного, токсического, наркотического опьянения;

- скрытие с места происшествия;

- имела место компенсация по аварии, имевшей место в непредусмотренный ОСАГО срок;

- виновная сторона фактически уже восстанавливает авто;

- страховая компания не получила материалы по ДТП в установленный законом пятидневный срок;

- предоставление недостоверной информации страховщику.

- Новые лимиты Европротокола. Теперь без привлечения полиции, в рамках Европротокола, может быть начислена страховая выплата в размере до 100 тыс. руб., ранее была норма до 50 тыс. руб.

- Лимит страховых выплат. С нововведениями вошел в оборот и новый норматив страховых выплат:

- до 400 тыс. руб. на восстановление авто/иного имущества;

- до 500 тыс. руб. на возмещение ущерба, связанного со здоровьем и жизнью.

Внимание! Если выделенной страховой компанией суммы недостаточно для полного возмещения ущерба, то разницу пострадавшее лицо может требовать напрямую у виновной стороны.

- Электронные полисы, которые внедрили для минимизации мошеннических операций в сфере страхования. Автовладелец должен лично заполнять форму заявки на сайте компании и без посредников оплачивать полис. Удостоверением подлинности электронных заявок занимается МВД и РСА.

- Расширение прав владельца в выборе СТО. Уже на стадии заключения договора автовладелец вправе выбирать СТО из списка, предложенного страховой компанией. И при выборе СТО нужно предусмотреть три таких нюанса, как:

- степень отдаленности ремонтного сервиса, не более 50 км от места жительства страховика или места происшествия;

- срок восстановительных работ не более 30 дней;

- сохранение гарантии на машины, возраст которых не более 2 лет.

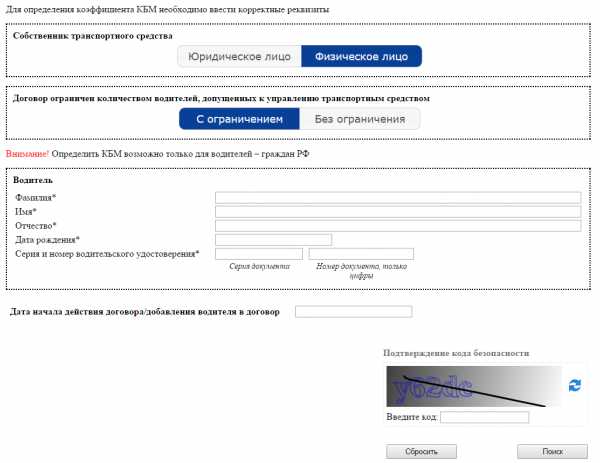

- Изменение показателей КБМ или «бонус-малус». Теперь коэффициент будут высчитывать исключительно на основании поведенческих факторов водителя. Чем выше уровень езды и показатели безаварийности, тем выше будет коэффициент в ОСАГО. Характеристики автомобиля в расчет не принимаются.

- Возможность прямого урегулирования. Ранее урегулирование вопроса при участии только своей страховой компании было возможным лишь при минимальном количестве участников ДТП, не более двух. Сегодня в такой способ вопрос можно решить и при большем количестве участников процесса, три и более.

- Ограничения на выплату компенсации представителю потерпевшей стороны. У коллекторских компаний пропал интерес выкупа битых авто, так как на денежно возмещение они рассчитывать теперь не вправе.

Кого коснутся нововведения?

Сразу стоит отметить, что все вышеперечисленные новшества коснутся не всех участников дорожного движения. Они будут относиться лишь к новым клиентам, страховавшим авто по договору ОСАГО в период с 28 апреля 2017 года. Для того чтоб правила распространялись на ранее купленные полисы, между страховой компанией и страховиком должна быть составлена письменная договоренность.

Разницу возмещает виновник аварии, хорошо это или плохо?

Возмещение разницы между реальным уроном и выплаченной компенсацией будет производить виновник аварии. К примеру, страховщик выплатил 400 тыс. рублей, а ремонт, без учета износа, обойдется в 500 тыс. руб. В этой ситуации разницу в 100 тыс. можно потребовать с лица, спровоцировавшего аварию.

Такая ситуация выгодная пострадавшему лицу, так как он получает возможность полностью восстановить авто. Поскольку, новыми правилами введен запрет на установку б/у деталей и запчастей при восстановительных работах, то автовладелец может рассчитывать на полное восстановление. Причем возмещение проведут по фактическому урону, без учета степени износа машины.

Но есть и второй участник – виновник аварии. Ему такая ситуация крайне не выгодна. Если он повредит машину десятилетней давности, то пострадавшему лицу будет положена компенсация как за новое авто. Страховая компания компенсирует только часть расходов, а разницу обязан будет платить виновник.

Нововведения – мера наказания для дорожных хулиганов

Если ранее виновники дорожно-транспортных происшествий были защищены от материальных затрат, то сегодня они понесут реальное наказание в виде материального урона за свои противоправные действия. «Купил полис, и смело нарушай правила», сегодня эта норма не действует, так как за собственные нарушения придется платить со своего кошелька.

Как виновнику аварии не переплачивать

В интересах виновника происшествия провести независимую экспертизу для установления суммы реального ущерба. Также нужно попросить выписку о том размере компенсации, которую возместила страховая компания. Если виновное лицо согласно с разницей, предложенной пострадавшей стороной, то лучше произвести возмещение в добровольном порядке. В противном случае придется возмещать еще и судебные издержки. За каждую выплаченную сумму нужно требовать расписку, делается это во избежание повторных выплат.

Акция до 30 НОЯБРЯ! Бесплатная консультация юриста!!!

☎ для Москвы и МО: 8 (499) 350-83-27

☎ для Санкт-Петербурга и ЛО: 8 (812) 309-74-39

☎ для регионов России: 8 (800) 333-45-16 доб. 947

Нажимая на кнопку, вы даете согласие на обработку своих персональных данных.

soclgoty.ru

как получить выплату с виновника.

Полис обязательного автострахования является, в том числе, гарантией получения компенсации за полученные повреждения автомобиля. Но не каждый автолюбитель оформляет ОСАГО, как того требует отечественное законодательство. В таком случае на практике возникает значительные сложности, а у попавших в такую ситуацию граждан возникают вопросы о том, как действовать в ситуации отсутствия страховки у виновника аварии, равно как и при её отсутствии у невиновной стороны.

○ Виновник ДТП без ОСАГО.

Полис автострахования является обязательным условием для возможности эксплуатации автотранспортного средства. За отсутствие установленного законом страхования КоАПом предусмотрена ответственность в виде штрафных санкций.

Ч. 2 ст. 12.37 КоАП:

- «Неисполнение владельцем транспортного средства установленной федеральным законом обязанности по страхованию своей гражданской ответственности, а равно управление транспортным средством, если такое обязательное страхование заведомо отсутствует, влечет наложение административного штрафа в размере восьмисот рублей.»

При этом, если владельцем автомобиля был оформлен полис, но выезд на дорогу был осуществлен им по истечении срока его действия, то данный факт считается смягчающим вину обстоятельством, и штраф в этом случае назначается в размере, почти вдвое меньше.

Ч. 1 ст. 13.37 КоАП:

- «Управление транспортным средством в период его использования, не предусмотренный страховым полисом обязательного страхования гражданской ответственности владельцев транспортного средства… влечет наложение административного штрафа в размере пятисот рублей.»

Вернуться к содержанию ↑

✔ Как установить факт отсутствия у виновника ОСАГО?

Но данные санкции для ряда граждан не являются решающими, тем более в условиях, когда обязательное автострахование может обходиться водителю в 5-7 тыс. рублей только за один год ее действия. Потому, если вы попали в ДТП, виновником которого является иное лицо, но оно не имеет соответствующей страховки, то необходимо действовать следующему алгоритму:

- Осуществить вызов сотрудника дорожной полиции (самостоятельно зафиксировать факт аварии, как в некоторых случаях с наличием ОСАГО, в подобных ситуациях недостаточно).

- После надлежащего оформления со стороны сотрудников ГИБДД убедиться, что в протоколе отражен факт того, что у виновника отсутствует необходимый полис.

- В присутствии представителя полиции взять у второй стороны аварии контактные данные (в том числе номер его телефона, который следует проверить на месте путем пробного звонка, адрес фактического места проживания и иные).

Далее, если не требуется никаких иных действий (вплоть до эвакуации автомобиля), то они могут покинуть место происшествия.

Вернуться к содержанию ↑

✔ Порядок получения возмещения от такого лица.

Но даже при наличии согласия виновной стороны осуществить выплаты добровольно, как правило, требуется проведение независимой экспертизы, чтобы оценить реальную стоимость нанесённых автомобилю повреждений и установить степень вины сторон. Иногда, в связи со значительной стоимостью работы квалифицированного эксперта, нарушитель идет на уступки, понимая, что данные материальные затраты лягут на его плечи.

Стоимость экспертизы в каждом конкретном случае может существенно разниться в зависимости от различных факторов:

- Степени полученных повреждений.

- Сложности проведения оценки конкретных конструктивных элементов автотранспортного средства.

- Уровня требуемой квалификации оценщика.

- Опыта работы и репутации экспертной организации и т.п.

Как правило, размер стоимости экспертизы вместе с составлением необходимых актов, в том числе акта об утрате товарной стоимости транспорта, составляет порядка 5-10 тыс. руб.

Вернуться к содержанию ↑

✔ Досудебное урегулирование.

Если от виновника не последовало предложения в добровольном порядке компенсировать нанесенный аварией ущерб, то пострадавшей стороне стоит проявить инициативу. Для этого ей необходимо:

- Заключить договор со специализированной организацией, имеющей доступ к проведению работ по экспертной оценке повреждений транспортных средств.

- Предоставить в распоряжение данной фирмы или учреждения (в зависимости от формы собственности, она может быть как частная, так и государственная) само транспортное средство, а также все документы, составленные на месте ДТП.

- После получения заключения экспертизы с указанием виновной стороны, перечислением перечня повреждений, их связи с рассматриваемой аварией и оценкой стоимости их устранения второй стороне необходимо направить претензионное письмо.

- В течение срока, указанного в письме (он должен быть разумным), ожидать осуществления выплаты способом, указанным в претензии (например, перечислением на расчетный счет средств или выплата наличными средствами).

Претензионное письмо должно содержать:

- Наименование виновника (ФИО, если он управлял частным автомобилем; наименование организации, если он являлся её сотрудником и управлял служебным автомобилем).

- Его контактные данные (адрес регистрации или фактического проживания, если он отличается; при наличии двух известных адресов – лучше отправлять претензию на оба).

- Суть претензии с изложением подробности произошедшего происшествия, нанесенных повреждений.

- Указание суммы, которую лицо считает необходимым получить с виновника.

- Перечень прилагаемых документов.

- Дата составления документа и подпись лица.

К претензии не стоит прилагать документы, экземпляры которых имеются у обоих участников ДТП, но в обязательном порядке необходимо приложить все документы, обосновывающие сумму и суть претензий, в первую очередь все полученные по результатам экспертизы отчёты.

Вернуться к содержанию ↑

✔ Судебное урегулирование.

По истечении срока, предоставленного виновнику для осуществления добровольной компенсации, если такая выплата не последовала, то для пострадавшего лица остаётся единственный выход – обращение за решением данного вопроса в судебном порядке. Подача заявления в данном случае происходит по общим правилам искового производства, установленного Гражданским процессуальным кодексом.

Срок направления искового заявления – не ранее, чем по истечении срока, установленного пострадавшим для добровольной уплаты возмещения в претензионном письме. При этом подача данного документа в суд не может быть осуществлена позднее 3 лет с даты аварии. Если направление иска не могло быть осуществлено по объективным обстоятельствам (например, стационарное лечение пострадавшего), то суд может продлить данный срок при наличии соответствующего ходатайства.

Содержание искового заявления об обязании виновника дорожно-транспортного происшествия осуществить возмещение ущерба, нанесенного автотранспортному средству заявителя, подчиняется общему требованию ч. 2 ст. 131 ГПК.

Ч. 2 ст. 131 ГПК:

В исковом заявлении должны быть указаны:

- Наименование суда, в который подается заявление.

- Наименование истца, его место жительства или, если истцом является организация, ее место нахождения, а также наименование представителя и его адрес, если заявление подается представителем.

- Наименование ответчика, его место жительства или, если ответчиком является организация, ее место нахождения.

- В чем заключается нарушение либо угроза нарушения прав, свобод или законных интересов истца и его требования.

- Обстоятельства, на которых истец основывает свои требования, и доказательства, подтверждающие эти обстоятельства.

- Цена иска, если он подлежит оценке, а также расчет взыскиваемых или оспариваемых денежных сумм.

- Сведения о соблюдении досудебного порядка обращения к ответчику, если это установлено федеральным законом или предусмотрено договором сторон.

- Перечень прилагаемых к заявлению документов.

В заявлении могут быть указаны номера телефонов, факсов, адреса электронной почты истца, его представителя, ответчика, иные сведения, имеющие значение для рассмотрения и разрешения дела, а также изложены ходатайства истца.

В целях доказывания своих требований истцу в качестве приложения к иску необходимо приложить следующие бумаги:

- Протокол ДТП.

- Схема происшествия.

- Иные документы, полученные в результате фиксации аварии сотрудниками ГАИ.

- Отчеты о проведении экспертизы.

- Документы, подтверждающие право организации проводить соответствующие оценки (если они не были приложены к самому отчёту).

Заявление по общему правилу должно быть рассмотрено не позднее 2 календарных месяцев со дня принятие иска к производству судом. По исключительным случаям срок может быть увеличен. В случае несогласия с решением судебного органа первой инстанции, заявитель может обжаловать его в установленном законом апелляционном порядке.

Ч. 1 ст. 320 ГПК:

- «Решения суда первой инстанции, не вступившие в законную силу, могут быть обжалованы в апелляционном порядке в соответствии с правилами, предусмотренными настоящей главой.»

Вернуться к содержанию ↑

○ Что если невиновное лицо без страховки?

Алгоритм действий в случае попадания в ДТП, виновником которого вы хотя и не являлись, но являетесь нарушителем вследствие отсутствия полиса обязательного автострахования, будет аналогичным вышеописанному. При этом, как ни парадоксально, процедура получения возмещения будет проще.

Вернуться к содержанию ↑

✔ Порядок получения выплат.

Так, после получения от сотрудников ГИБДД документов (протокол, схема), у пострадавшего возникает право требования осуществления выплаты за полученные повреждения в страховой фирме, осуществившей страхование автомобиля виновника. Для этого необходимо написать соответствующее заявление о представительстве компании и приложить все имеющиеся документы по ДТП.

После этого страховщик виновника закажет экспертизу и по её завершении осуществит соответствующую выплату пострадавшему. Серьезная сложность, которая может возникнуть перед взыскателем – отсутствие территориально доступных офисов страховщика. В этом случае можно обратиться в компанию путем почтового отправления либо обратиться в союз автостраховщиков или специализированные центры.

Вернуться к содержанию ↑

✔ Ответственность за отсутствие ОСАГО.

Право на получение компенсации не освобождает невиновную сторону от уплаты штрафа, если причины неоформления полиса не носят объективный характер. Штрафа в 800 или 500 рублей удастся избежать, если будет доказано, что страховка не могла быть оформлена не по вине автовладельца или, например, если он владеет автомобилем менее 10 дней с момента подписания договора его купли-продажи.

П. 2 ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»:

- «При возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через десять дней после возникновения права владения им.»

Вернуться к содержанию ↑

○ Что делать, если у виновника ДТП поддельный полис ОСАГО.

Отечественная статистика печально констатирует, что 20% всего автомобильного транспорта регулярно выезжает на дороги при отсутствии надлежащим образом оформленного полиса ОСАГО. Часть из них, нарушая уголовный закон, приобретает или изготавливает поддельный документ. Распознать его можно следующим образом:

- Визуально при помощи несоответствия размеров (настоящий больше формата А4), отсутствия водяных знаков, сетки, вшитой металлической полоски, ворсинок и иных опознавательных знаков.

- При проверке действительности полиса по его номера на сайте страховой компании, осуществившей выдачу полиса (если такой сервис имеет на её официальном сайте).

- В процессе обращения за компенсацией.

Последний вариант хотя и крайне нежелателен, но возникает далеко не редко. В случае выявления данного факта возмещение ущерба можно получить лишь от виновника аварии. Для этого необходимо соблюсти общую процедуру. При этом пострадавшее лицо может дополнительно обратиться в правоохранительные органы, чтобы наказать нарушителя.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Оплатят ли ОСАГО, если виновник ДТП скрылся с места происшествия.

Покидание водителем места ДТП не является препятствие получения выплаты по обязательному страхованию пострадавшей стороне от страховщика виновника. Проблема может заключаться лишь в установлении личности виновной стороны. В связи с этим при попадании в ДТП первым делом необходимо зафиксировать номер автомобиля виновника, марку и модель его транспортного средства.

Выплата не может быть получена от страховщика лишь в тех случаях, когда:

- Оперативные мероприятия правоохранительных органов не дадут результатов в поиске водителя, оказавшегося виновником аварии и покинувшего её место без оформления процедуры надлежащим образом.

- Лицо установлено, но оно не имеет оформленного полиса обязательного автострахования.

- За рулем авто находилось лицо, не имеющее полиса и управлявшее транспортом без ведома его владельца.

В двух последних из перечисленных случаев взыскание осуществить можно, но только непосредственно с виновника, а в первом – пострадавшие останутся без возмещения.

Вернуться к содержанию ↑

✔ Поможет ли КАСКО если отсутствует ОСАГО.

КАСКО – страхование собственного транспортного средства от различных несчастных случаев. Конкретный перечень страховых случаев, когда следует выплата возмещения страхователю со стороны страховой фирмы, зависит от конкретного полиса. Такие случае прописаны в договоре добровольного страхования, их следует изучить заблаговременно, до подписания договора.

В случае, если застраховавшее свой автомобиль лицо попадает в ДТП, виновником которого он не является, то, как правило, он имеет возможность получения возмещения от своей страховой фирмы по полису КАСКО. Однако, это не означает, что страховщик готов нести данные расходы. В данном случае страховая организация имеет права (и, вероятнее всего, им непременно воспользуется) требовать с виновной стороны компенсации.

Таким образом, полис КАСКО в данном случае переносит необходимость участия в тяжбах с виновником с участника аварии на страховую организацию. Для страхователя это значительно удобнее, а страховщик также не остаётся в убытке в связи с возможность требования возмещения за понесенные расходы.

Вернуться к содержанию ↑

ОСАГО и Каско: в чем разница? Потерпевший без ОСАГО. Об этом и другом расскажут на радиостанции "Комсомольская правда".

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

topurist.ru

Как возместить ущерб от ДТП при отсутствии полисов ОСАГО и каско? ("Электронный журнал "Азбука права", 2017) / Азбука права

"Электронный журнал "Азбука права", 24.11.2017

КАК ВОЗМЕСТИТЬ УЩЕРБ ОТ ДТППРИ ОТСУТСТВИИ ПОЛИСОВ ОСАГО И КАСКО?

По общему правилу виновник ДТП возмещает вред, причиненный потерпевшему в результате ДТП, в полном объеме (п. 1 ст. 1064 ГК РФ).

Гражданским законодательством также предусмотрено, что обязанность возмещения вреда может быть возложена на лицо, не являющееся причинителем вреда. К таким лицам, в частности, относится гражданин, который владеет транспортным средством на праве собственности или ином законном основании (например, по доверенности на управление транспортным средством). При этом следует учитывать, что владелец транспортного средства не отвечает за вред, причиненный этим транспортным средством, если докажет, что оно выбыло из его обладания в результате противоправных действий других лиц (например, если транспортное средство угнали) (абз. 2 п. 1 ст. 1064, п. п. 1, 2 ст. 1079 ГК РФ).

Рассмотрим подробно процедуру возмещения ущерба от ДТП при отсутствии у виновника ДТП (причинителя вреда) полисов страхования ОСАГО и каско.

1. Причинен вред здоровью или жизни

Если в результате ДТП причинен вред здоровью или жизни потерпевшего (потерпевших), законодательство РФ возлагает обязанность возмещения вреда на профессиональное объединение страховщиков - Российский союз автостраховщиков (РСА). Вред жизни или здоровью потерпевшего возмещается вне зависимости от наличия у виновника полиса ОСАГО и даже от того, известен ли виновник ДТП (например, он скрылся с места ДТП и впоследствии не был обнаружен) (пп. "в" и "г" п. 1 ст. 18 Закона от 25.04.2002 N 40-ФЗ).

Потерпевшему необходимо обратиться в РСА с заявлением о компенсационной выплате и представить письменные доказательства, подтверждающие объем и характер вреда, причиненного его здоровью (п. п. 1, 2, 3 ст. 19 Закона N 40-ФЗ; п. п. 3.10, 4.1, 4.2, 4.4 - 4.7 Положения, утв. Банком России 19.09.2014 N 431-П). Если потерпевший погиб, в РСА обращаются лица, имеющие право в соответствии с гражданским законодательством на возмещение вреда в случае смерти кормильца, или лица, понесшие расходы на погребение потерпевшего (п. п. 4.4, 4.5 Положения).

В дальнейшем сумма компенсационной выплаты, произведенной потерпевшему РСА, взыскивается в порядке регресса по иску РСА с виновного лица (п. 1 ст. 20 Закона N 40-ФЗ).

2. Причинен вред имуществу

Если вред причинен только имуществу потерпевшего и у виновника отсутствует полис ОСАГО, то обязанность по возмещению вреда несет сам виновник (п. 1 ст. 1064 ГК РФ). Потерпевшему необходимо оценить нанесенный ущерб в любой экспертной организации и обсудить с виновником возможность и условия добровольного возмещения вреда. Если договоренность будет достигнута, необходимо составить и подписать соглашение, в котором будут указаны суммы и порядок их выплат. Если виновник оспаривает величину причиненного вреда или совсем не желает возмещать его в добровольном порядке, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Направьте в суд исковое заявление с требованием взыскать с виновника ДТП сумму причиненного ущерба

Иск необходимо подать в суд по месту жительства виновника ДТП (ст. 28 ГПК РФ).

Если цена иска при предъявлении иска имущественного характера не превышает 50 000 руб., иск подается мировому судье; при цене иска свыше 50 000 руб. иск следует подавать в районный суд (ст. ст. 23, 24 ГПК РФ).

Доказательствами исковых требований будут служить (ч. 1 ст. 55 ГПК РФ):

- документы, оформленные сотрудниками ГИБДД по факту ДТП;

- документы, подтверждающие, что поврежденное имущество является собственностью потерпевшего;

- отчет об оценке величины ущерба, выданный экспертной организацией.

Исковые требования, адресованные виновнику ДТП, будут облагаться государственной пошлиной.

Справка. Размер госпошлины

Размер госпошлины по иску имущественного характера составляет при цене иска (пп. 1 п. 1 ст. 333.19 НК РФ):

- до 20 000 руб. - 4% от цены иска, но не менее 400 руб.;

- от 20 001 руб. до 100 000 руб. - 800 руб. плюс 3% от суммы, превышающей 20 000 руб.;

- от 100 001 руб. до 200 000 руб. - 3 200 руб. плюс 2% от суммы, превышающей 100 000 руб.;

- от 200 001 руб. до 1 000 000 руб. - 5 200 руб. плюс 1% от суммы, превышающей 200 000 руб.;

- свыше 1 000 000 руб. - 13 200 руб. плюс 0,5% от суммы, превышающей 1 000 000 руб., но не более 60 000 руб.

Вы можете требовать возмещения не только ущерба, причиненного автомобилю, но и расходов на проведение экспертизы, хранение автомобиля на стоянке, судебных расходов, а также компенсации морального вреда (ст. 94 ГПК РФ; ст. 151 ГК РФ; п. 2 Постановления Пленума Верховного Суда РФ от 21.01.2016 N 1).

Шаг 2. Примите участие в судебном заседании и получите решение суда

В течение пяти дней со дня поступления искового заявления суд решает, принять ли его к производству, назначает предварительное заседание, а впоследствии - судебное разбирательство (ст. 133 ГПК РФ).

Решение суда вступает в законную силу по истечении срока на апелляционное обжалование, если оно не было обжаловано. Обжаловать решение можно в течение месяца со дня его принятия в окончательной форме (ст. 209, ч. 2 ст. 321 ГПК РФ).

После вступления в силу решения суда о взыскании с виновника ДТП суммы причиненного ущерба получите в суде исполнительный лист (ст. 428 ГПК РФ).

Шаг 3. Обратитесь с исполнительным листом и заявлением в службу судебных приставов

Заявление и исполнительный документ подаются в подразделение службы судебных приставов по месту жительства виновника ДТП (ч. 3 ст. 30, ч. 1 ст. 33 Закона от 02.10.2007 N 229-ФЗ).

Судебный пристав-исполнитель может обратить взыскание на счета должника в банках, все виды доходов, имущество (даже если стоимость этого имущества превышает сумму долга) и т.д. (п. 16 Обзора судебной практики Верховного Суда РФ N 4 (2016), утв. Президиумом Верховного Суда РФ 20.12.2016).

Потерпевшему остается ожидать поступления на свой счет денежных средств, взысканных приставом-исполнителем с виновника ДТП.

Обратите внимание!

Суммы, выплачиваемые виновной стороной ДТП, в размере, не превышающем реального ущерба пострадавшего, а также возмещение морального вреда и судебных расходов, понесенных при рассмотрении дела в суде, не подлежат обложению НДФЛ (ст. 41, п. 61 ст. 217 НК РФ; ст. ст. 15, 151, п. 1 ст. 1064 ГК РФ; п. 1 Письма ФНС России от 23.11.2005 N 04-1-02/888@; Письмо ФНС России от 27.08.2013 N БС-4-11/15526).

Связанные вопросы

Нужно ли платить НДФЛ с суммы компенсации морального вреда, выплаченной на основании решения суда? >>>

Облагаются ли НДФЛ суммы компенсации ущерба от повреждения личного имущества? >>>

azbuka.consultant.ru

У пострадавшего в ДТП нет полиса ОСАГО, что с выплатой?

Доброго всем дня! Последнее время на форумах часто задается вопрос – что будет с выплатой, если у пострадавшего в ДТП нет полиса ОСАГО (обязательного страхования гражданской ответственности). Именно на него мы и ответим в сегодняшней статье.

К сожалению, из-за роста стоимости полисов до 30 процентов водителей, особенно на дешевых автомобилях, игнорируют обязанность приобретать полисы ОСАГО, предпочитая платить штрафы.

Распространено мнение, что автомобилист без полиса ОСАГО являясь пострадавшим в ДТП, не может рассчитывать на выплату, но это не так.

Дело в том, что обязанность приобретения полиса ОСАГО никак не связана с обязанностью возмещения вреда. Покупая полис ОСАГО, вы страхуете СВОЮ ответственность перед третьими лицами, т.е. выгодополучатель по договору ОСАГО не вы, а третье лицо (пострадавшая сторона).

Проще – у вас полис, вы виновник, но получает по нему пострадавший от ваших действий!

Теперь факты:

— произошло ДТП (дорожно-транспортное происшествие),

— ДТП происходит по чьей-то ВИНЕ, т.е. есть ВИНОВНИК,

— в результате ДТП причинен УЩЕРБ,

— УЩЕРБ должен компенсировать ВИНОВНИК, кроме случая, когда его ответственность застрахована. Так как у виновника есть полис ОСАГО, и его ответственность застрахована УЩЕРБ ВОЗМЕЩАЕТ СТРАХОВАЯ КОМПАНИЯ, в которой застрахована ответственность виновника.

Для получения выплаты, как пострадавшему в ДТП, вам необходимо предоставить все документы о ДТП в страховую виновника происшествия, и в этом перечне нет вашего полиса ОСАГО.

Тот факт, что ваша ответственность по ОСАГО не застрахована, не является основанием для отказа в выплате.

Давайте рассмотрим ситуацию.

Вы попали в ДТП, у вас нет полиса ОСАГО (закончился или не приобретался) и вы являетесь пострадавшим, т.е. ДТП произошло не по вашей вине.

Например, вы ехали на разрешающий сигнал светофора, а виновный в ДТП водитель проигнорировал запрещающий сигнал светофора, выехал на перекресток и, в результате, произошло столкновение. У вас нет полиса ОСАГО, у виновника есть.

Действия сотрудников ГИБДД.

1) установление причины и виновника ДТП. На этом этапе будут опрошены участники ДТП, и, если они сходятся в оценках ситуации, начнется оформление происшествия.

2) выявление административных правонарушений совершенных сторонами. На этом этапе вы (кроме случая владения авто менее 10 дней) получите штраф за нарушение части 2 ст. 12.3 КОАП РФ (езда без ОСАГО – штраф 800р.), а виновник получит штраф за нарушение ст. 12.12 КОАП РФ (Проезд на запрещающий сигнал светофора — штраф 1000р.)

3) оформление документов по ДТП, скорее всего на месте вам выдадут только справку об участии в ДТП, за остальными документами придется ехать в местное ГИБДД через несколько дней.

Ваши действия.

Собираете все документы, согласно перечня, для получения выплаты в страховой компании и обращаетесь за выплатой в страховую компанию виновника ДТП.

Страховая сделает оценку, и произведет выплату, если размер выплаты вас не устроит, вы в праве сделать независимую оценку, и обратиться в суд.

Так как на момент ДТП ваша ответственность не была застрахована вы не можете обратиться за прямым возмещением убытков.

Понравилась статья? Оставьте отзыв и поделитесь ей с друзьями в социальных сетях.

С уважением, http://life-with-cars.ru

life-with-cars.ru

Выплаты виновнику ДТП по ОСАГО: как получить страховку?

ОСАГО – полис обязательного страхования, который должен быть у каждого водителя. Если страхователь является потерпевшей стороной, он может рассчитывать на компенсацию со стороны страховой компании. Но как быть, если в аварии виноват именно страхователь? Как действовать в подобном случае, какова вероятность получить страховку и какие нюансы следует учитывать - все это будет подробно рассмотрено в нашей статье.

○ Есть ли изменения в новом законе об ОСАГО?

С 28 апреля 2017 года в силу вступили поправки к ФЗ «Об обязательном страховании…» от 25.04.2002 №40-ФЗ.

Главное изменение в новой реакции заключается в замене денежной выплаты компенсации на натуральное возмещение. Таким образом, теперь водителям будет оплачиваться непосредственно ремонт в СТО, с которым у страховой компании заключен договор.

Следует учитывать, что новые изменения касаются только тех лиц, которые приобрели страховку после 28 апреля 2017 года. Остальные автовладельцы могут выбирать между способом возмещения ущерба.

Вернуться к содержанию ↑

○ Выплаты по ОСАГО при ДТП виновнику.

ОСАГО предусматривает выплату компенсации потерпевшей стороне, а возмещение ущерба виновнику происшествия в законе прямо не установлено. Кроме того, виновная сторона должна в полной мере оплатить все понесенные потерпевшей стороной убытки.

Тем не менее, выплата денежных средств виновнику возможна, это зависит от обстоятельств дела.

- Согласно п.22 ст. 12 №40-ФЗ, если все участники дорожно-транспортного происшествия признаны ответственными за причиненный вред, страховщики осуществляют страховое возмещение в счет возмещения вреда, причиненного в результате такого дорожно-транспортного происшествия, с учетом установленной судом степени вины лиц, гражданская ответственность которых ими застрахована.

Таким образом, обоюдная вина является одним из вариантов получения денежных выплат виновником.

Другой вариант получения страховки виновной стороной – признание непредумышленности действий. А так как доказать умышленность действий практически невозможно, это также является возможностью возмещения ущерба.

Вернуться к содержанию ↑

○ В каких случаях не выплачивается страховка?

Законодательством предусмотрен ряд случаев, когда страховщик может отказать в выплате денежных средств. К ним относится:

- Самостоятельная передача денежных средств потерпевшей стороне.

- Зафиксированное опьянение (алкогольное, наркотическое, токсичное).

- Отсутствие водительского удостоверения.

- Доказанная умышленность нанесения вреда потерпевшей стороне.

- Покидание места аварии до приезда сотрудников ГИБДД.

- Управление автомобилем лицом, не указанным в полисе.

- Нанесение ущерба опасным грузом, а также причинение вреда окружающей среде.

Также будет получен отказ в выплате страховки, если авария произошла за пределами страны.

Вернуться к содержанию ↑

○ Расчет на месте ДТП.

Если повреждения при ДТП незначительные, то виновная сторона может оплатить стоимость ремонта, решив, таким образом, конфликт без привлечения третьих лиц. Однако в данном случае, рассчитывать на страховые выплаты уже нельзя. Расписка, подтверждающая платеж, не рассматривается страховой компанией как основание для компенсации убытков. Заявление претензий возможно только при наличии протокола ГИБДД.

Вернуться к содержанию ↑

○ Что делать если у виновника отсутствует ОСАГО или поддельный?

Если у виновника ДТП отсутствует полис, то получение компенсации невозможно. В данном случае он должен оплачивать стоимость ремонта из своего кармана. Для этого необходимо оформить протокол с указанием всех подробностей происшествия и отправить ему досудебную претензию. Если виновник отказывается возмещать ущерб, дело рассматривается в судебном порядке.

На практике также бывает, что полис у виновника поддельный, что будет приравниваться к его отсутствию. Соответственно все расходы по возмещению ущерба также накладываются на виновную сторону.

Вернуться к содержанию ↑

○ Стоит ли оформлять ОСАГО «задним числом»?

Подобное действие позволит переложить ответственность за выплату компенсации на страховую компанию. Однако следует учитывать, что это прямое нарушение законодательства, за которое при ДТП может быть назначена уголовная ответственность.

- Согласно ст.159 УК РФ мера наказания в данном случае – лишение свободы сроком от 3 до 6 лет.

Кроме того, нельзя забывать про риск обнаружения. Даже если страховая компания выплатит компенсацию по подобному полису, она может в любой момент обнаружить нарушение, что повлечет за собой подачу регрессного взыскания.

Таким образом, следует позаботиться об оформлении страховки заранее.

Вернуться к содержанию ↑

○ Обращение в суд.

Направить исковое заявление в суд можно в течение 3 лет с даты ДТП, если нет пострадавших. При наличии последних, срок обращения в суд не имеет исковой давности.

Смысл обращаться в судебные инстанции имеется, если:

- Страховая компания отказывает в выплате компенсации либо оплачивает ее в неполном объеме.

- Виновник отказывается самостоятельно возмещать материальный ущерб.

Также в роли истца может выступать виновник ДТП, если присутствует:

- Несправедливое обвинение в происшествии, предоставление новых доказательств своей невиновности.

- Обман со стороны потерпевшего.

- Противоправные действия со стороны потерпевшего, повлекшие за собой повреждение автомобиля виновника.

- Нанесение телесных повреждений виновнику либо его пассажирам со стороны потерпевшего.

По результатам обращения суд может:

- Удовлетворить иск.

- Отказать в удовлетворении.

- Оставить иск без рассмотрения.

Чем больше доказательств будет собрано, тем выше вероятность благоприятного исхода обращения в суд.

Вернуться к содержанию ↑

○ Порядок выплат по решению суда.

Для судебного разбирательства следует подготовить:

- Протокол осмотра места происшествия.

- Протоколы следствия.

- Материалы с места ДТП.

- Документы от страховой компании.

- Показания свидетелей.

После принятия судом решения о выплате компенсации потерпевшей стороне, виновник должен отдать указанную денежную сумму. Порядок выплат контролируется судебными приставами и производится следующим образом:

- Возбуждается исполнительное производство, после чего у виновника есть время на добровольную выплату требуемой суммы.

- Если он уклоняется от своих обязательств, взыскание производится в принудительном порядке путем ареста денежных средств на расчетном счете либо имущества с последующей реализацией, также удержанием процента от заработной платы.

Если собственных средств виновника недостаточно для оплаты компенсации, но имеется общее имущество, составляется требование о выделе его доли (ст.255 ГК РФ).

Если совладельцы несогласны с разделом имущества, должнику предъявляется требование продать свою долю остальным владельцам по цене, соответствующей рыночной стоимости. Вырученные средства следует направить на покрытие долга.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Виновник уехал с места ДТП так как не заметил его, как получить страховку?

Если личность виновника неизвестна, то отсутствует и информация о страховой компании, ответственной за выплату. Поэтому неизвестно, с кого взыскивать средства. Для избегания подобной ситуации нужно постараться запомнить как можно больше информации о виновнике: записать марку и номер его машины. В случае, если этого сделать не удалось, не нужно гнаться за виновником, этим вы только ухудшите ситуацию. Ни при каких обстоятельствах нельзя покидать место происшествия, чтобы не лишать сотрудников ГИБДД и страховой службы достоверно оценить ситуацию. Так вы рискуете не получить компенсацию.

Вернуться к содержанию ↑

✔ В ДТП виновно третье лицо, которое спровоцировало ДТП, может ли виновник получить страховку?

Если в ДТП участвовало больше двух человек, процедура выплат компенсации такая же, как и при столкновении двух автомобилей. В этом случае в страховую компанию виновника будет направлено сразу два заявления о возмещении ущерба, которые должны быть выплачены в установленном размере.

Вернуться к содержанию ↑

Изменения в ОСАГО с 28 апреля 2017. Рассказывает руководитель Центра страхования Мэтр Вероника Кармацких.

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

topurist.ru

Как получить страховку по ОСАГО после ДТП в 2017 году: порядок действий

Увы, но в частных случаях получение страховой выплаты по полису ОСАГО может занять много времени. Некоторые компании, являющиеся страховщиками, сознательно препятствуют получению денежной компенсации. Цель таких провокаций – отсрочка выплат или попытка пренебречь своими обязательствами, влекущая за собой отказ от предоставления оговоренных договором сумм.

Чтобы автовладельцу не пришлось привлекать к делу судебные инстанции, он должен быть юридически грамотен и подкован в вопросах гражданского страхования. Только упорядоченность и четкий план действий могут помочь ускорить получение страховки.

Необходимы документы для страховой компании

Первое, что должен сделать владелец ТС, это заявить свои претензии на получение компенсации. Но для этого в компании-держателю полиса должны быть предоставлены соответствующие справки из ГИБДД. В этих документах сотрудниками инспекции фиксируются основные моменты произошедшего ДТП. Критически важно, чтобы в заключение была внесена информация о главных причинах, спровоцировавших происшествие, об вменяемости водителя (результаты освидетельствования на алкогольное/наркотическое опьянение), и о том, нарушал ли клиент страховой фирмы ПДД. Часто страховщики требуют не просто справку из ГИБДД, а ее расширенную форму.

Первое, что должен сделать владелец ТС, это заявить свои претензии на получение компенсации. Но для этого в компании-держателю полиса должны быть предоставлены соответствующие справки из ГИБДД. В этих документах сотрудниками инспекции фиксируются основные моменты произошедшего ДТП. Критически важно, чтобы в заключение была внесена информация о главных причинах, спровоцировавших происшествие, об вменяемости водителя (результаты освидетельствования на алкогольное/наркотическое опьянение), и о том, нарушал ли клиент страховой фирмы ПДД. Часто страховщики требуют не просто справку из ГИБДД, а ее расширенную форму.

Список документов, требуемых для получения страховки по ОСАГО, выглядит так:

- паспорт и ИНН;

- удостоверение водителя;

- техпаспорт на ТС;

- справки из ГИБДД;

- страховой договор;

- заключение из больницы.

Последовательность действий для получения страховой выплаты

Итак, автовладелец намерен получить компенсацию по ОСАГО, что он должен делать и с чего лучше начать? Все действия должны быть последовательны, а к решению любого вопроса страхования всегда стоит подходить с особой ответственностью:

Итак, автовладелец намерен получить компенсацию по ОСАГО, что он должен делать и с чего лучше начать? Все действия должны быть последовательны, а к решению любого вопроса страхования всегда стоит подходить с особой ответственностью:

- Об инциденте, произошедшим на дороге нужно незамедлительно уведомить ГИБДД и сотрудников страхующей компании. В то же время отнюдь не лишним будет обменяться контактными данными с другими участниками ДТП. Обязательно следует записать номер/серию паспорта и страхового полиса, прописку, номер спецзнака. Этот знак можно обнаружить на лобовом стекле. Теперь осталось подождать экипаж ГИБДД и представителя от компании-страховщика.

- Как только все формальности на месте ДТП будут решены, автовладельцу необходимо посетить ГИБДД и затребовать необходимые справки, подтверждающие конкретное дорожно-транспортное происшествие. Чем больше в документе описано деталей, связанных с характерными повреждениями личного транспортного средства, тем лучше.

- Если автовладелец сам является виновником ДТП, то ему нужно подать весь пакет документов для страховой в течение трех дней. Пренебрегая этим правилом, человек ставит под сомнение возможность получения компенсации, поскольку компания, на вполне законных основаниях, может потребовать с нерадивого автолюбителя возмещения причиненного ущерба, да еще и с регрессом. Желание получить страховую выплату должно быть подкреплено соответствующим заявлением и подачей бумаг в офис фирмы-представителя. В некоторых случаях требуется приложить к комплекту вышеприведенных документов доверенность на управление ТС и чеки, способные подтвердить дополнительные расходы, например, оплату за услуги эвакуирования машины после ДТП.

- Судья примет решение по конкретному случаю не позже, чем через 10 дней. Вне зависимости от желания участников ДТП – этот срок по объективным причинам может быть большие или меньше положенного. Чтобы ускорить получение выплаты, лучше самому взять постановление суда и доставить его в страховую компанию. С решения обязательно делается копия для себя, а страховщик получает оригинал с «мокрыми» печатями.

- Теперь пришла очередь экспертизы, а ее результаты будут непосредственно влиять на размер страховой выплаты. До того, пока не будет дана экспертная оценка – ремонтировать пострадавшее авто – запрещено. Вероятнее всего, представитель фирмы-страховщика будет умышленно занижать ущерб, так что желательно воспользоваться услугами стороннего эксперта.

- Согласно действующему законодательству у страховой компании есть три месяца, чтобы осуществить выплату компенсации. Если установленная сумма не была получена клиентом по окончании этого времени, он может претендовать и на оплату пени.

Упрощенный вариант: «Европротокол»

Чтобы получить страховку после произошедшего ДТП, клиент страховой компании должен предпринимать четкие и решительные действия. Естественно, необходимо быть весьма внимательным и обязательно следовать пунктам, указанным в полисе. Однако долгая процедура освидетельствования транспортного происшествия может быть существенно упрощена при заключении так называемого «Европротокола».

Чтобы получить страховку после произошедшего ДТП, клиент страховой компании должен предпринимать четкие и решительные действия. Естественно, необходимо быть весьма внимательным и обязательно следовать пунктам, указанным в полисе. Однако долгая процедура освидетельствования транспортного происшествия может быть существенно упрощена при заключении так называемого «Европротокола».

Он вступает в силу, если в ДТП не было пострадавших и все участники события полностью подтверждают сложившуюся ситуацию. Заключение «Европротокола» возможно только в том случае, когда ни у одной из участвующих в конфликте сторон нет претензий к остальным. Тогда становится возможным разрешить все возникшие вопросы прямо на месте ДТП.

Многие страховые программы требуют обязательного присутствия агента компании на месте ДТП, в его обязанности входит личный осмотр и оценка места происшествия. Только после этого можно заполнять протокол и уведомлять все заинтересованные стороны.

В другом варианте – на место ДТП приглашаются сотрудники ГИБДД, составляющие схематическую карту столкновении, с последующим предоставлением этого документа по требованию страховой компании. Тогда одному из участвующих в аварии будет предъявлен штраф.

Что делать, если машина разрушена полностью

Вышеприведенная последовательность действий будет актуальна только в том случае, если транспортное средство после аварии можно будет восстановить. В тех же ситуациях, когда ремонт автомобиля представляется невозможным или нецелесообразным – страховая компания выдвигает требования о конструктивном уничтожении авто.

Для клиента это грозит потерей страховой выплаты, к тому же он станется еще и без ТС. Во время оценки состояния автомобиля все будет упираться в первоначальную его стоимость. В большинстве случаев страховая компания будет упирать на тотальную гибель, если на восстановление после ДТП требуется от 60 до 80% начальной стоимости машины. Решение будет зависеть и от того, какие результаты предоставит эксперт, определяющий итоговую стоимость ремонта.

После признания конструктивного уничтожения, страховая переходит к оценке стоимости остатков. И в этот момент нужно установить, в чью именно собственность они переходят. Если ситуация разрешается в пользу автовладельца, то он получит сумму компенсации.

Компания может настаивать на том, что останки авто должны остаться у хозяина, и тогда назначают очередную экспертизу, призванная уточнить их стоимость. Дабы подобные конфликтные ситуации не усложняли процесс получения страховки – любые спорные пункты договора должны обсуждаться со страховой компанией еще в процессе его заключения. Нужно уточнить и то, как будет происходить оценка тотальной гибели ТС, и кто из сторон примет на себя обязанности по реализации остатков.

Что обязаны делать стороны ДТП

Потерпевший в аварии должен предоставить свое авто на экспертизу пятидневный срок (учитываются только рабочие дни) с того момента, как были приняты документы. Виновник ДТП предоставляет свое авто к осмотру по требованию экспертов страхующей компании. Эксперт должен дать заключение в десятидневный срок (только рабочие дни) от момента передачи в компанию заявления и пакета документов.

Потерпевший в аварии должен предоставить свое авто на экспертизу пятидневный срок (учитываются только рабочие дни) с того момента, как были приняты документы. Виновник ДТП предоставляет свое авто к осмотру по требованию экспертов страхующей компании. Эксперт должен дать заключение в десятидневный срок (только рабочие дни) от момента передачи в компанию заявления и пакета документов.

У страховой компании после поступления заявления от клиента тоже есть свои обязанности:

- После того как заявление и пакет документов поступит в распоряжение страхового инспектора, он обязан проверить то, насколько правильно они заполнены и полноту комплекта. Если обнаруживается нехватка какого-либо документа, или один из них заполнен с ошибками – инспектор незамедлительно сообщает об этом заявителю, если все эти документы были поданы им лично.

- Если документы были предоставлены страховой по почте, то обо всех недостатках их заполнения агент должен уведомить автовладельца не позже, чем через три дня после получения почтового отправления.

- Клиент может подать и электронное заявление. Агент изучает его и отвечает заявителю в ходе трех рабочих дней. Потерпевшая сторона получает разрешение на использование электронного способа доставки документов только с целью контроля комплектности или возможности предварительного знакомства с документами. Но чтобы принять заявление на исполнение, страховая потребует его бумажный оригинал.

Как только автомобиль поступит на экспертизу, страховщики должны успеть сделать проверку и смотр в установленные регламентом сроки. При возникновении ситуации, когда заявитель не сумел предоставить поврежденное авто в этот срок – инспектор согласовывает с ним новую дату предоставления ТС для получения результатов экспертизы.

Важно: компания вправе сместить сроки выплаты компенсации на столько же дней, насколько он задержал экспертизу. Но этот срок не превышает 20 дней, из которых исключаются все государственные праздники.

Каким образом можно ускорить получение компенсации

Если пострадавшая в аварии сторона не желает ждать все 90 отпущенных дней, то она может взять на себя роль некого посредника и вмешаться в процесс выяснения отношений между виновником ДТП и его страховой компанией. Чтобы стать участником разбирательств – достаточно обратиться в ГИБДД и ознакомиться с датой рассмотрения конкретного дела.

Затем пишется ходатайство с просьбой ускорить его рассмотрения. А после того, как заканчивается очередное судебное заседание, третья сторона может лично затребовать копию постановления и самостоятельно доставить ее страховщикам. Не стоит отчаиваться, если страховая отказывается выплачивать положенную сумму компенсации. Всегда есть возможность подать иск в суд и истребовать возмещение ущерба с лица, виноватого в ДТП. Но срок, в который пострадавший получит компенсацию – будет зависеть от скорости, с которой суд рассматривает дело.

auto-lawyer.org

Выплаты по ОСАГО после аварии, порядок получения

В большинстве случаев возмещение причиненного водителю или транспортному средству ущерба осуществляется путем выплаты по ОСАГО после аварии. Поскольку страхование автогражданской ответственности в нашей стране – не право, а обязанность (за неоформление полиса КоАП предусмотрена ответственность по ст. 12.37, а за его отсутствие в момент управления автомобилем – по ст. 12.3), логично предположить, что с получением выплаты не должно быть проблем.

При понимании процедуры и порядка осуществления таких выплат возместить ущерб действительно не составит труда. И мы расскажем основные нюансы оформления необходимых бумаг, а дополнительные вопросы можно задать дежурному юристу сайта.

Какие выплаты по ОСАГО после аварии получат участники ДТП

Оформление ОСАГО означает, что человек застраховал свою ответственность в случае причинения вреда в дорожно-транспортном происшествии перед третьими лицами. Исходя из этого, виновник аварии по ОСАГО не получает ничего. Только при оформлении КАСКО и в зависимости от условия договора добровольного страхования автомобиля. Из этого случая есть исключение – выплаты будут производиться при обоюдной их вине в аварии. Их размер будет пропорциональным степени вины таких водителей.

Разумеется, о получении выплат по ОСАГО речь может идти только тогда, когда виновник аварии имеет действительный полис. Или вписан в него (когда управление автомобилем осуществляется по генеральной или иной доверенности). Если нет, то ущерб возмещается с виновника ДТП путем подачи искового заявления. Как и в случае аварии с участием автомобиля, владелец которого после покупки-продажи не успел оформить полис.

Итак, потерпевший в аварии гражданин при условии наличия полиса ОСАГО имеет право возместить причиненный ущерб за счет получения выплаты со страховой компании. Но в пределах следующих сумм:

- 500 000 за вред, причиненный жизни или здоровью каждого потерпевшего

- 400 000 за вред, причиненный имуществу каждого потерпевшего

Реальный размер выплаты зависит от причиненного ущерба и оценивается представителями страховой компании. Можно пройти независимую оценку автомобиля и подать претензию в страховую при несогласии с размером компенсации.

Как получить выплаты по ОСАГО после аварии при оформлении происшествия без сотрудников полиции

В момент аварии очень важно не терять головы и знать, что делать сразу после ДТП. Если есть возможность составить европротокол, то для получения выплаты достаточно придерживаться алгоритма:

- сообщить в свою страховую компанию об аварии

- заполнить извещение о ДТП

- подать извещение в свою страховую компанию в течение 5 дней с даты аварии вместе с заявлением о прямом возмещении ущерба

- не ремонтировать и не утилизировать машину в течение 15 календарных дней

- в течение 5 дней с даты получения требования предоставить страховщику возможность произвести осмотр транспортного средства.

Предельный размер выплаты в этом случае, если авария произошла не на территории Москвы, Московской области, Санкт-Петербурга и Ленинградской области и при условии оснащения таких автомобилей системы ГЛОНАСС, составит 50 000 руб. А при недостаточности средств разницу придется оплачивать самостоятельно, так как стандартная процедура возмещения ущерба предполагает наличие справки о ДТП от ГИБДД.

Если после получения выплаты за транспортное средство у потерпевшего появились основания требовать возмещения ущерба жизни или здоровью, о которых он не знал на момент первого требования, потерпевший может обратиться к страховой компании виновника ДТП.

Стандартный порядок получения выплат по ОСАГО после аварии

Такой порядок предполагает вызов на место аварии сотрудников ГИБДД (подробнее – попал в ДТП), уведомление страховой о факте аварии и правильное оформление и наличие бумаг:

- извещение о ДТП

- справка о ДТП, выданная сотрудниками ГИБДД

- протокол об административном правонарушении, определение об отказе в возбуждении дела или о возбуждении административного расследования

- заявление о прямом возмещении ущерба

- документы на машину (СР, договор лизинга, аренды), полис

- паспорт

- доверенность, когда от лица собственника действует представитель

- реквизиты, куда перечислить денежные средства.

Эти документы должны быть направлены в ту страховую организацию, в которой потерпевший получил полис, если в ДТП участвовало только 2 автомобиля, оба водителя имели действующие ОСАГО и вред причинен только транспортным средствам.

Если у страховой виновника аварии отозвана лицензия, введена процедура банкротства, виновник ДТП не установлен или у него отсутствует полис ОСАГО (в последнем случае – только вред здоровью или жизни), за получением выплаты в случае аварии придется обратиться в Российский союз автостраховщиков.

Во всех остальных случаях выплаты по ОСАГО после аварии производятся при подаче документов в страховую компанию виновника ДТП.

iskiplus.ru