Содержание

Как оформить покупку автомобиля в рассрочку по договору

Вы продаёте свой автомобиль и уже даже нашли желающего его купить? Но вот незадача — он не может сразу заплатить всю сумму! Что делать? Отказываться? Если вы продаёте свою машину по цене ниже рыночной, то лучше так и поступить. Найдётся другой желающий купить. А вот если человек согласен на выгодную для вас цену, то тут можно и подумать! Ведь есть ещё вариант рассрочки, то есть оплаты частями. В этой статье мы расскажем, как правильно продать транспортное средство, если покупатель не может предоставить всю сумму.

Продажа автомобиля таки образом может хранить множество подводных камней

Содержание

- Как продать авто в рассрочку — варианты

- Как оформить авто в случае покупки в рассрочку лучше всего

Как продать авто в рассрочку — варианты

Существует несколько вариантов продажи машины, если недостаточно денег у человека, желающего её купить.

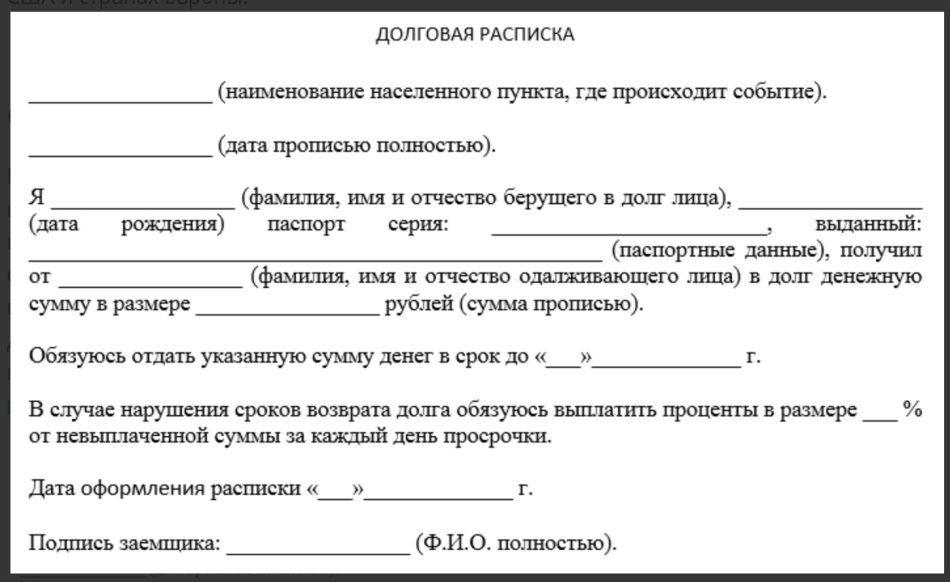

- По расписке

Суть варианта: оформляется расписка, в которой указывается, что покупатель передал продавцу такую-то сумму денег для покупки автомобиля. Оставшуюся часть он обязуется погасить в такие-то сроки (приводится график погашения задолженности). Очень желательно, чтобы в расписке была указана ответственность человека, покупающего ТС, при несвоевременном погашении задолженности (например, пеня за каждый день просрочки платежа). Взамен расписки владелец ТС оформляет на покупателя доверенность на право вождения этим ТС (но без права продажи) и передаёт ему техпаспорт и ключи от машины. Кстати, сейчас по законодательству транспортное средство можно передавать и без доверенности. После выплаты полной суммы составляется договор купли-продажи и техпаспорт переоформляется на нового владельца.

Оставшуюся часть он обязуется погасить в такие-то сроки (приводится график погашения задолженности). Очень желательно, чтобы в расписке была указана ответственность человека, покупающего ТС, при несвоевременном погашении задолженности (например, пеня за каждый день просрочки платежа). Взамен расписки владелец ТС оформляет на покупателя доверенность на право вождения этим ТС (но без права продажи) и передаёт ему техпаспорт и ключи от машины. Кстати, сейчас по законодательству транспортное средство можно передавать и без доверенности. После выплаты полной суммы составляется договор купли-продажи и техпаспорт переоформляется на нового владельца.

Риски для продавца

Самое главное — при угоне или ДТП получить компенсацию будет очень сложно. Всё же расписка — это не договор. У неё довольно ограниченная юридическая сила. Для нивелирования этого минуса необходимо, чтобы машина была застрахована по КАСКО. В любом случае, если попался недобросовестный покупатель, владельца ТС ожидают долгие судебные разбирательства.

Риски покупателя

Продавец в любой момент может потребовать вернуть его машину. Ведь юридически она ему принадлежит.

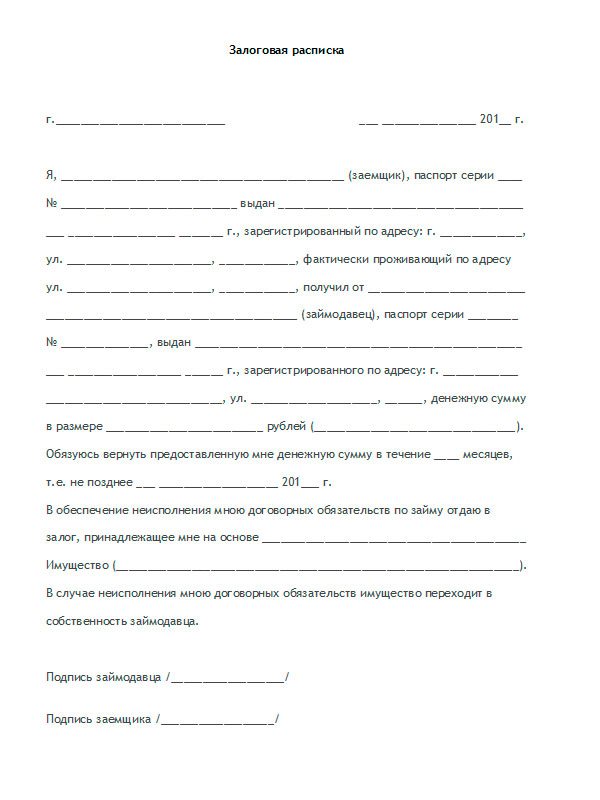

- По договору займа

Суть варианта: Оформляется договор займа на сумму, эквивалентную стоимости авто (с учётом внесения первого взноса). Одновременно оформляется договор купли-продажи автомобиля и залога (вторая сторона сразу закладывает только что купленное авто и при непогашении займа оно вновь возвращается к прежнему хозяину).

Риски для продавца

Как показывает российская практика, забрать залог из-за непогашения займа бывает очень трудно. Кроме того, так как все документы на машину будут оформлены на покупателя (в т. ч. и техпаспорт), он может просто на нём скрыться или продать.

Риски для покупателя

Бывший владелец ТС может потребовать у нынешнего владельца досрочного погашения займа, если предмет залога будет сильно повреждён в ДТП или угнан (это предусмотрено российским законодательством).

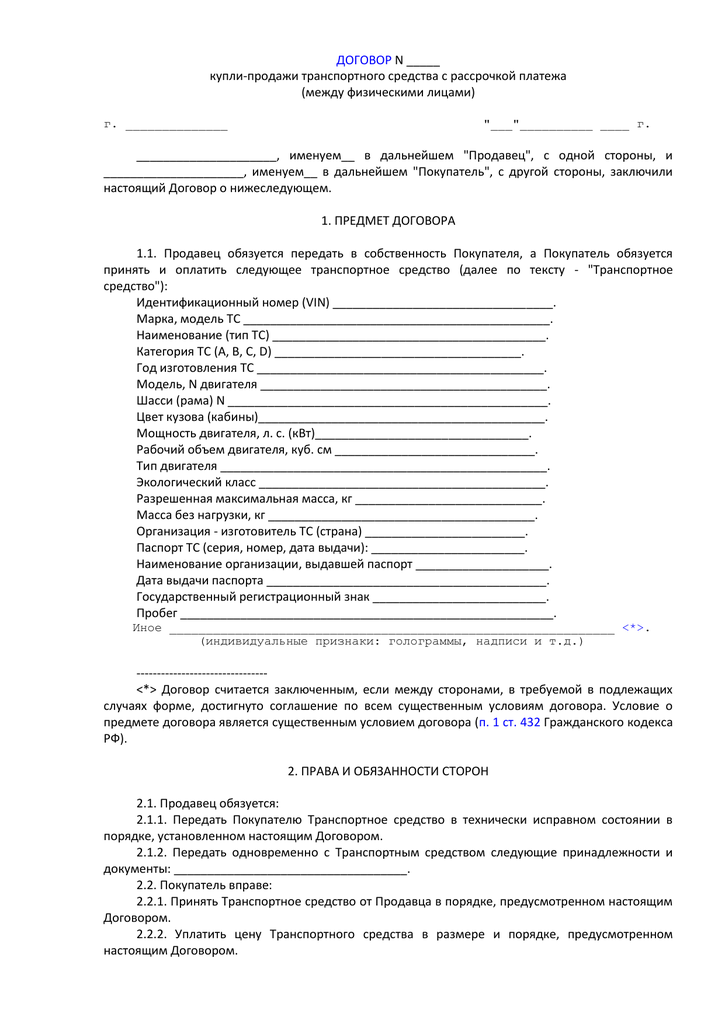

- По договору купли-продажи

Суть варианта: оформляется договор купли-продажи автомобиля в рассрочку, то есть в этом документе указывается первый взнос, а также график погашения задолженности. Также желательно, как и в первом варианте, указать ответственность покупателя при несоблюдении графика погашения задолженности. Тогда на нового владельца машины оформляется техпаспорт с пометкой «В рассрочку» и он не сможет продать ТС, пока полностью не расплатиться с бывшим владельцем и не переоформит техпаспорт.

Риски для продавца

При отказе погашать задолженность необходимо ввязываться в длительное судебное разбирательство.

Риски для покупателя

Никаких.

Как оформить авто в случае покупки в рассрочку лучше всего

Вначале будем смотреть на вышеприведённые варианты с точки зрения продавца. Все три варианты предполагают судебные разбирательства при нарушении покупающей стороны своих обязательств. Сколько могут длиться у нас в стране судебные дела, и сколько это будет стоить нервов, мы знаем. Поэтому продавая ТС в рассрочку, очень ответственно подойдите к этому решению. Максимально соберите информацию о человеке, которому вы решили так продать своего железного коня. А если он с другого города, то мы бы вообще не рекомендовали продажу машину таким способом, каким бы заманчивым ни казался вам этот вариант. Но если выбирать из трёх зол меньшее, мы бы рекомендовали остановиться всё же на расписке. По той простой причине, что пока покупатель полностью не расплатится со второй стороной, он не сможет на себя оформить ТС. А это весомый стимул выполнить свои обязательства.

Сколько могут длиться у нас в стране судебные дела, и сколько это будет стоить нервов, мы знаем. Поэтому продавая ТС в рассрочку, очень ответственно подойдите к этому решению. Максимально соберите информацию о человеке, которому вы решили так продать своего железного коня. А если он с другого города, то мы бы вообще не рекомендовали продажу машину таким способом, каким бы заманчивым ни казался вам этот вариант. Но если выбирать из трёх зол меньшее, мы бы рекомендовали остановиться всё же на расписке. По той простой причине, что пока покупатель полностью не расплатится со второй стороной, он не сможет на себя оформить ТС. А это весомый стимул выполнить свои обязательства.

С точки зрения покупающей стороны лучший вариант — второй. При нём он получает техпаспорт без всяких пометок и вправе полностью распоряжаться автомобилем.

Всегда следует помнить о дополнительных расходах на оформление документов

Также следует понимать, что покупка ТС в рассрочку — это дополнительные расходы на оформление документов. При первом варианте — это нотариальное заверение расписки плюс возможные расходы на фиксацию платежей по задолженности. При втором варианте — нотариальное оформление договоров займа и залога. И опять же возможные расходы на фиксацию платежей по задолженности. При третьем варианте — переоформление техпаспорта и та же фиксация платежей.

При первом варианте — это нотариальное заверение расписки плюс возможные расходы на фиксацию платежей по задолженности. При втором варианте — нотариальное оформление договоров займа и залога. И опять же возможные расходы на фиксацию платежей по задолженности. При третьем варианте — переоформление техпаспорта и та же фиксация платежей.

Итак, в этой статье мы рассмотрели все возможные варианты, как продать машину в рассрочку. Показали их слабые места. На каком варианте остановиться — решать вам.

образец документа, который составляется при покупке и разъяснение, как правильно оформляется такая бумага

Правовой центр » Автоюрист 🚗 » Оформление права собственности » Купля-продажа авто » Покупка авто » Покупка авто в рассрочку

Время на чтение: 3 минуты

Дата публикации:

Последнее обновление:

Желающие приобрести автомобиль, но не имеющие необходимой суммы на руках, обычно обращаются в банк. Если же банк не одобрил заявку на получение кредита, не остается ничего иного, как попытаться приобрести машину в рассрочку. При этом обычно договариваются с продавцом о растяжении времени выплаты.

Если же банк не одобрил заявку на получение кредита, не остается ничего иного, как попытаться приобрести машину в рассрочку. При этом обычно договариваются с продавцом о растяжении времени выплаты.

Стандартное оформление включает составление и подписание договора купли-продажи авто в рассрочку, этот вариант считается самым безопасным, как для покупателя, так и для продавца. В некоторых ситуациях альтернативой ДКП может стать заключение сделки о покупке транспортного средства в рассрочку по расписке.

Разделы материала

- Для чего нужен этот документ?

- Кто должен составлять?

- Как правильно оформить?

Для чего нужен этот документ?

Продажа машины по расписке считается не таким безопасным способом, как по стандартному ДКП. Его задействуют, если необходимо продать авто в кратчайшие сроки, а времени на поход к юристу и составление иных документов нет.

Второй причиной составления расписки могут быть какие-то проблемы с самим ТС или документами, которые не позволяют заключить полноценную сделку.

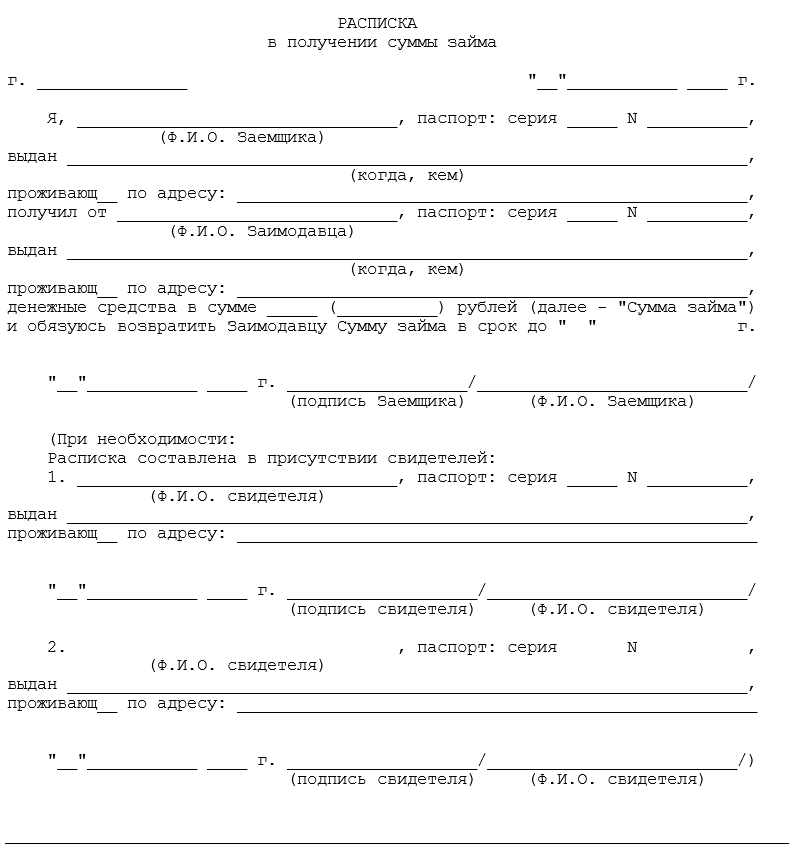

Расписка нужна для того, чтобы зафиксировать факт передачи предоплаты или аванса со стороны покупателя и его обязательства выплатить оставшуюся сумму за определенный срок. Документ оформляют во время передачи первого денежного взноса, что считается правильным и законным.

Подобную бумагу составляют даже без заверения нотариуса, для этого нужны лишь паспортные данные участников сделки.

В случае неуплаты денег в срок, продавец вправе на основании расписки обратиться в судебную инстанцию.

Кто должен составлять?

При покупке машины в рассрочку расписку пишет покупатель. Он указывает в документе, что на приобретение транспортного средства в рассрочку владельцу была передана некая сумма. Далее приобретатель обязуется выплатить оставшуюся денежную сумму за определенное время. Желательно, чтобы в расписке был указан четкий график, согласно которому будет погашаться долг.

Обязательно указывают, какую ответственность понесет будущий хозяин машины, если просрочит платеж. Это делают путем указания размера пени за каждый день задержки выплаты.

Это делают путем указания размера пени за каждый день задержки выплаты.

Со своей стороны, владелец ТС пишет доверенность на имя покупающего лица. В этом случае составляют не генеральную доверенность, а доверенность на управление ТС. Она также не нуждается в заверении нотариусом и дает водителю право лишь на управление.

Сейчас возможен вариант передачи управления машиной другому лицу, путем внесения оного в страховой полис ОСАГО. Тем не менее, лучше составить доверенность.

Затем владелец передает второму участнику сделки ключи и СТС, а после полной выплаты стоимости автомобиля, подписывает документ о передаче права владения (к примеру, через документ дарения). Бумагу о дарении следует заверить нотариально.

После заключения сделки расписка остается у продающего, а доверенность забирает покупающий.

Как документ, сама расписка не имеет особой юридической силы, но тот факт, что автомобиль принадлежит старому владельцу до момента выплаты денег и передачи права собственности, обычно мотивирует покупателя на регулярную выплату задолженности.

Подобное мероприятие считается достаточно рисковым, но если это единственный возможный вариант в сложившейся ситуации, необходимо постараться обезопасить себя от неприятных последствий. Для этого советуют выполнить следующие действия:

- Удостовериться, что будущий владелец автомобиля действительно способен выплатить необходимую сумму. Можно потребовать у него предъявить справку о доходах.

- Заранее, в устной форме обговорить все нюансы соглашения, и только при согласии обоих сторон приступать к дальнейшим действиям.

- При отказе выплачивать задолженность, после составления расписки, все решается через суд при помощи квалифицированного юриста.

Как правильно оформить?

Данный документ пишут от руки в произвольной форме. Содержание расписки следующее:

- Составитель указывает свои ФИО и паспортные данные (где и когда выдан документ), адрес регистрации.

- Пишет размер суммы, которая была передана продавцу (указывает его ФИО и паспортные данные, место регистрации) в качестве задатка за приобретение транспортного средства в рассрочку.

- Обязательно вносят информацию об автомобиле (марку, модель, цвет, дату производства и VIN номер авто).

- Составитель обязуется выплатить оставшуюся сумму (указывается ее размер) в четко определенный срок.

- Далее расписывают график погашения задолженности, то есть четко оговаривают размер ежемесячной выплаты.

- Затем необходимо написать процент неустойки за каждый просроченный день в случае задержки ежемесячной выплаты долга.

- Ниже вышеизложенной информации пишут дату совершения сделки и заверяют документ подписями обеих сторон.

- Скачать бланк расписки на покупку-продажу автомобиля в рассрочку

- Скачать образец расписки на покупку-продажу автомобиля в рассрочку

Оформляя документ следует помнить следующие правила составления:

- Расписка всегда пишется от руки.

- Сведения об участниках сделки (ФИО и другие паспортные данные) прописывают полностью.

- Все суммы пишут сначала цифрами, а в скобках – прописью.

- Дата написания обязательно заверяется подписями обоих участников сделки.

Если присутствует свидетель, он самостоятельно пишет от своей рукой сведения о себе и то, что присутствовал при частичной передаче денег за покупку/продажу автомобиля в рассрочку. Затем ставит свою подпись и ФИО полностью.

Каждая из сторон в результате такой сделки имеет свои риски. Продавец рискует тем, что его автомобиль исчезнет вместе с покупателем. К тому же в случае дорожно-транспортного происшествия практически невозможно вернуть невыплаченную сумму. А лицо, купившее ТС, в любой момент может ожидать требования о возврате от законного владельца. Если же решение окончательное, нужно быть внимательным и отнестись к данному мероприятию крайне ответственно.

Наверх

Полезно!

1

Перейти на канал

ПОЛНОЕ руководство по оплате автомобиля [2022]

Владельцу визы может быть интересно: «Как осуществляется оплата автомобиля в США?» Если вы подумываете о покупке автомобиля, важно понять вопрос о том, как работают автокредиты, поскольку это повлияет на ваш выбор в отношении того, как вы будете финансировать свой автомобиль.

Ниже мы объясним, как работают платежи за автомобиль, а также дадим вам некоторые рекомендации по вариантам финансирования.

Содержание

Понимание того, как работают автомобильные платежи

Если вы подумываете о покупке автомобиля, важно понимать, как работают автокредиты.

Меньшие ежемесячные платежи обычно кажутся хорошей идеей. Конечно, у вас больше доступного денежного потока, но платить меньше в месяц не всегда выгодно с финансовой точки зрения. Важно понимать, что определяет ваш ежемесячный платеж и что он означает для ваших финансов.

Три фактора, влияющие на платежи за автомобиль

На оплату вашего автомобиля влияют три фактора:

- Сумма кредита

Чем выше сумма кредита, тем выше ежемесячный платеж. Если вы сделаете существенный первоначальный взнос, это снизит сумму кредита и ваши ежемесячные платежи.

- Годовая процентная ставка

Кредиты с более высокой годовой процентной ставкой имеют более высокие ежемесячные платежи.

- Срок кредита

Это период, в течение которого вы погашаете кредит. Продление срока оплаты снизит ваши ежемесячные платежи, но помните, что это, вероятно, в конечном итоге будет стоить вам больше в долгосрочной перспективе, поскольку вы будете платить проценты в течение более длительного периода времени.

Меньшие ежемесячные платежи могут стоить дороже

Более длительные сроки кредита означают более низкие ежемесячные платежи. Легко предположить, что более низкие ежемесячные платежи являются финансовой выгодой. Не забывайте, что чем дольше срок кредита, тем выше процентная ставка.

Если вы возьмете кредит в размере 25 000 долларов США с 3% годовых в течение 4 лет, вы будете платить общую сумму процентов 1561 долларов США по кредиту. Если вы платите ту же сумму с той же годовой процентной ставкой в течение 5 лет, вы будете платить на 104 доллара меньше в месяц. но вы в конечном итоге заплатите $ 1,953 всего процентов.

Один и тот же процент начисляется в течение более длительного периода, а это означает, что в конечном итоге вы платите больше.

Прежде чем арендовать или купить автомобиль

Прежде чем принять решение о финансировании или аренде автомобиля (будь то аренда автомобиля для студентов или международный студенческий автокредит), необходимо принять во внимание несколько важных факторов.

Три наиболее важных фактора:

- Определение бюджета

- Получение копии вашего кредитного рейтинга

- Выясните, есть ли у вас поручитель

Определите свой бюджет

Определение бюджета означает, что вы должны определить, сколько вы можете себе позволить. Важно всегда быть в состоянии покрыть свои основные ежемесячные расходы, прежде чем вам придется делать какие-либо платежи за автомобиль.

Вам следует финансировать или арендовать автомобиль только в том случае, если вы действительно можете позволить себе новый ежемесячный платеж. Если ваш бюджет ограничен, может быть хорошей идеей попытаться сэкономить на более крупном первоначальном взносе или рассмотреть возможность обмена вашего автомобиля. Это снизит ваши расходы на финансирование или лизинг.

Если ваш бюджет ограничен, может быть хорошей идеей попытаться сэкономить на более крупном первоначальном взносе или рассмотреть возможность обмена вашего автомобиля. Это снизит ваши расходы на финансирование или лизинг.

Так стоит ли торговать? Выполнение программы trade-in иногда может служить «авансовым платежом» за ваш новый автомобиль. Однако это не сработает, если вы все еще должны деньги за свой автомобиль.

Если вы должны за машину больше, чем она стоит, это называется отрицательным капиталом. Взгляните на эту страницу, чтобы узнать больше об отрицательном капитале и о том, как он может повлиять на финансирование вашего нового автомобиля. Возможно, вы захотите сначала погасить свой непогашенный долг за свой автомобиль, прежде чем решите купить или арендовать новый автомобиль.

Получите копию вашего кредитного отчета

Всегда полезно получить копию своего кредитного отчета, прежде чем принимать решение о крупной покупке или финансировании.

Вы можете бесплатно получить кредитный отчет от TransUnion, Experian и Equifax или на веб-сайте, таком как AnnualCreditReport. com. Вы также можете заплатить одному из кредитных бюро, чтобы получить ваш фактический точный кредитный рейтинг.

com. Вы также можете заплатить одному из кредитных бюро, чтобы получить ваш фактический точный кредитный рейтинг.

Вы сможете бесплатно получать кредитный отчет каждые двенадцать месяцев от каждого из общенациональных агентств.

Ваш кредитный отчет даст вам представление о том, как к вам относятся кредиторы, т.е. какой риск они для себя представляют? Это даст вам представление о типе процентных ставок, которые вам будут предложены.

Выясните, есть ли у вас поручитель

Если ваш кредитный отчет окажется не очень хорошим, кредиторы могут потребовать, чтобы у вас был поручитель по договору аренды или договору займа. Кредиторы требуют поручителей, поскольку они берут на себя некоторые риски при ссуде вам денег. Поскольку поручитель в равной степени несет ответственность за уплату любых причитающихся сумм, кредиторы могут потребовать невыплаченные платежи от поручителя.

Даже если вашему кредитору не требуется поручитель, наличие поручителя может быть полезным, если у вас нет хорошей кредитной истории. Поскольку поручители снижают риск для кредиторов, вы можете получить более выгодную ставку, если воспользуетесь услугами поручителя.

Поскольку поручители снижают риск для кредиторов, вы можете получить более выгодную ставку, если воспользуетесь услугами поручителя.

Должен ли я использовать финансирование?

Если вы рассматриваете возможность финансирования покупки автомобиля, убедитесь, что вы:

- Знайте свои варианты финансирования и

- Найдите лучшую сделку по финансированию.

Знайте свои варианты финансирования

При финансировании автомобиля у вас в основном есть два варианта:

- Прямое кредитование

- Финансирование дилерства

Прямое кредитование

Прямое кредитование означает, что вы занимаете деньги непосредственно в банке, кредитном союзе или другой финансовой компании. Вы берете кредит и соглашаетесь выплатить сумму кредита плюс проценты и финансовые расходы в течение определенного периода времени. Вы используете сумму кредита (которая представляет собой единовременную сумму денег), чтобы купить автомобиль, который вам нужен.

Если вы хотите использовать этот тип финансирования, хорошей идеей будет присмотреться и сравнить несколько кредиторов и их условия кредитования, прежде чем решить, какой автомобиль вы хотите купить. Вы также можете получить условия кредита заранее, предварительно одобрив кредит до покупки фактического автомобиля.

Финансирование дилерства

Многие автосалоны также предлагают финансирование для покупки автомобиля. При дилерском финансировании вы покупаете автомобиль у конкретного дилера и соглашаетесь выплатить сумму автомобиля у этого дилера вместо того, чтобы брать кредит на сумму и выплачивать сумму кредита кредитору. Таким образом, в основном дилерский центр одалживает вам деньги и будет действовать как ваш кредитор. Финансовые сборы и особые условия кредита и погашения также применяются к дилерскому финансированию.

Там могут быть некоторые льготы, а использование финансирования представительства. Во-первых, это удобно. Вам нужно иметь дело только с одним лицом при покупке автомобиля и получении финансирования. Дилеры также имеют отношения с различными банками и кредитными учреждениями, поэтому они могут предложить вам самые разные варианты финансирования.

Дилеры также имеют отношения с различными банками и кредитными учреждениями, поэтому они могут предложить вам самые разные варианты финансирования.

Найдите лучшую сделку по финансированию

Независимо от того, выбираете ли вы прямое кредитование или финансирование через дилеров, поиск лучшего финансирования и сделки с автомобилем имеет важное значение. Также не стесняйтесь обсуждать условия, которые они вам предлагают. Сравнительные покупки позволяют найти лучшие условия финансирования и автомобиль, который наилучшим образом соответствует вашим индивидуальным потребностям.

При сравнении убедитесь, что вы понимаете различные условия и стоимость каждой сделки. Помните, что общая сумма, которую вы заплатите в конце, зависит от суммы финансирования (то есть цены автомобиля), годовой процентной ставки и срока кредита.

Финансирование сделки

Если вы решите воспользоваться дилерским финансированием, ваш процесс будет выглядеть примерно так:

У дилера будет отдел финансов и страхования (F&I). Этот отдел расскажет вам о доступных вам вариантах финансирования. Вам будет необходимо заполнить форму кредитной заявки.

Этот отдел расскажет вам о доступных вам вариантах финансирования. Вам будет необходимо заполнить форму кредитной заявки.

В форме кредитной заявки, вероятно, потребуется следующая информация:

- Полные имена и фамилии

- SSN (номер социального страхования)

- Дата рождения

- Текущие и предыдущие работодатели

- Стаж работы по каждому

- Текущий и предыдущий адреса

- Продолжительность пребывания по каждому адресу

- Работаете ли вы и чем занимаетесь

- Каковы ваши источники дохода

- Ваш общий брутто-месячный доход

- Финансовая информация о текущих кредитных счетах.

Дилер рассмотрит ваш кредитный отчет и кредитный рейтинг, чтобы получить информацию о ваших текущих и прошлых кредитных соглашениях и истории платежей.

Когда вы ведете переговоры с дилером, обязательно спросите его о льготах производителя. Некоторые дилеры предлагают сниженные процентные ставки или возврат наличных на определенные марки и модели автомобилей.

Также стоит спросить, имеете ли вы право на какие-либо скидки или специальные скидки. Дилер должен будет объяснить вам, что именно требуется для получения этих поощрений. Если вы имеете право на поощрение, обязательно внимательно ознакомьтесь с применимыми ограничениями и не думайте, что скидки, которые действительно применяются, уже включены в предлагаемую вам цену.

Наконец, убедитесь, что вы понимаете все положения и условия, прежде чем подписывать договор о финансировании. Не подписывайте контракт, пока ваше финансирование не будет полностью одобрено.

Должен ли я арендовать автомобиль

Если вам нужен автомобиль, но вы не уверены, что хотите его купить, вы можете рассмотреть возможность аренды автомобиля. Когда вы арендуете автомобиль, вы заключаете соглашение об использовании чужого автомобиля в течение определенного количества месяцев и миль.

Чем лизинг отличается от покупки?

Ваши ежемесячные платежи при аренде обычно ниже, чем при покупке точно такой же машины. По сути, вы платите за амортизацию автомобиля в течение периода, когда вы его арендуете, плюс арендная плата, налоги и сборы. По окончании срока аренды вы должны вернуть автомобиль владельцу, если только ваше соглашение не дает вам право выкупить автомобиль.

По сути, вы платите за амортизацию автомобиля в течение периода, когда вы его арендуете, плюс арендная плата, налоги и сборы. По окончании срока аренды вы должны вернуть автомобиль владельцу, если только ваше соглашение не дает вам право выкупить автомобиль.

Что следует учитывать при рассмотрении договора аренды?

Наиболее важным фактором является ограничение пробега. Это накладывает ограничение на то, сколько вам разрешено водить. Большинство договоров аренды предлагают ограничение пробега в 15 000 миль или менее в год. Вы можете получить более высокий лимит пробега, но это увеличит ваши ежемесячные платежи, так как автомобиль будет больше амортизироваться в течение этого периода. Если вы случайно превысите лимит пробега, вам придется заплатить дополнительный сбор при возврате автомобиля.

Также необходимо учитывать условия аренды. Большинство договоров аренды требуют, чтобы вы несли ответственность за износ и повреждения автомобиля, а также за любое недостающее оборудование. Вам придется обслуживать автомобиль в соответствии с рекомендациями производителя и оформить страховку, соответствующую требуемому стандарту.

Вам придется обслуживать автомобиль в соответствии с рекомендациями производителя и оформить страховку, соответствующую требуемому стандарту.

Если вы можете переехать в период аренды автомобиля или планируете отправиться в отпуск, убедитесь, что вам разрешено вывозить автомобиль за пределы штата, в котором вы находитесь. Большинство договоров аренды не позволяют транспортному средству выезжать за пределы штатов.

Является ли аренда правильным выбором для меня?

Чтобы определить, подходит ли вам лизинг автомобиля, задайте себе следующие вопросы:

- Как долго вы хотите оставить машину?

- Сколько вы будете ездить в среднем в течение года?

- Мне нужна машина только на этот год или на более длительный срок?

- Есть ли шанс, что я буду переезжать за пределы государства?

Подумайте над своими ответами на эти вопросы в свете информации, которую мы вам предоставили выше. Возможно, лизинг автомобиля — правильный выбор для вас!

Что происходит после подписания

Вы подписали договор аренды или кредита. Что теперь?

Что теперь?

Убедитесь, что вы взяли копию соглашения со всеми подписями и заполненными условиями. Не оставляйте его на потом, чтобы забрать копию, так как документы могут потеряться, и тогда у вас не будет доказательств того, на что вы согласились.

Если вы решили финансировать свой автомобиль, помните, что кредитор имеет залоговое право на автомобиль (а иногда также оставляет за собой право собственности) до тех пор, пока вы не оплатите автомобиль полностью.

Самое главное – вовремя вносить все платежи. Если вы этого не сделаете, с вас могут взиматься дополнительные сборы или даже ваш автомобиль может быть конфискован. Если вы пропустите платеж, это определенно окажет негативное влияние на ваш кредитный отчет.

Персональные кредиты

для лиц, не проживающих в США. Граждане!

Проверить варианты ссуды

Ссуды на сумму до 35 000 долларов США. Созаемщик не требуется. Отсутствие штрафа за досрочное погашение.

Заключение

Покупка автомобиля — это важное решение, поэтому важно понимать, как работают платежи за автомобиль, а также все факторы, связанные с вашими выплатами и финансированием. Иногда все дело в денежном потоке, и вам, возможно, придется закладывать более высокую общую сумму в свое будущее, чтобы позволить себе автомобиль сейчас, но не жертвуйте своим будущим богатством без необходимости. Убедитесь, что вы выбираете лучшее предложение, которое соответствует вашим индивидуальным потребностям, и не просто попадаете в ловушку низких ежемесячных платежей, но и более высокой общей стоимости в конце концов без причины.

Иногда все дело в денежном потоке, и вам, возможно, придется закладывать более высокую общую сумму в свое будущее, чтобы позволить себе автомобиль сейчас, но не жертвуйте своим будущим богатством без необходимости. Убедитесь, что вы выбираете лучшее предложение, которое соответствует вашим индивидуальным потребностям, и не просто попадаете в ловушку низких ежемесячных платежей, но и более высокой общей стоимости в конце концов без причины.

Нужен кредит? Получите один за 3 простых шага

Если вы рассматриваете возможность подачи заявки на личный кредит, просто выполните эти 3 простых шага.

Подать заявку

Подать заявку онлайн на сумму кредита вам нужно. Отправьте необходимую документацию и предоставьте наилучшую заявку. Более сильные заявки получают лучшие кредитные предложения.

Принять

Если ваше заявление соответствует критериям приемлемости, кредитор свяжется с вами по поводу вашего заявления. При необходимости укажите любую дополнительную информацию. Вскоре вы получите предложение по кредиту. Некоторые кредиторы посылают векселя с вашим предложением кредита. Подпишите и верните эту записку, если вы хотите принять предложение о кредите.

При необходимости укажите любую дополнительную информацию. Вскоре вы получите предложение по кредиту. Некоторые кредиторы посылают векселя с вашим предложением кредита. Подпишите и верните эту записку, если вы хотите принять предложение о кредите.

Погасить

Затем ссуда перечисляется на ваш банковский счет в США в течение разумного количества дней (некоторые кредиторы делают это всего за 2-3 рабочих дня). Теперь вам нужно настроить способ погашения. Вы можете выбрать метод автоплатежа онлайн, чтобы помочь вам платить вовремя каждый месяц.

О ходулях

Stilt предоставляет кредиты иностранным студентам и работающим специалистам в США (владельцам виз F-1, OPT, H-1B, O-1, L-1, TN) по ставкам ниже, чем у любого другого кредитора. Стилт стремится помочь иммигрантам построить лучшее финансовое будущее.

Мы используем целостный подход к страхованию, чтобы определить ваши процентные ставки и убедиться, что вы получите самую низкую возможную ставку.

Узнайте, что другие говорят о нас в Google, Yelp и Facebook, или посетите наш сайт https://www.stilt.com. Если у вас есть какие-либо вопросы, отправьте нам электронное письмо по адресу [email protected]

.

Франк Гоголь

Я твердо верю, что информация — это ключ к финансовой свободе. В блоге Stilt я пишу на сложные темы, такие как финансы, иммиграция и технологии, чтобы помочь иммигрантам максимально использовать свою жизнь в США. Наш контент и бренд были представлены в Forbes, TechCrunch, VentureBeat и других изданиях.

Смотрите сообщения автора

План платежей в рассрочку Рядом с Metairie

Планы платежей в рассрочку доступны для вашего автокредита, что делает оплату вашего автомобиля или грузовика более доступной. Меньшие еженедельные и двухнедельные рассрочки позволяют вам наслаждаться покупкой автомобиля без ежемесячного платежа. Планы в рассрочку дают вам возможность покупать так, как вы хотите, и выбирать лучший план оплаты для вас.

Планы в рассрочку дают вам возможность покупать так, как вы хотите, и выбирать лучший план оплаты для вас.

Гибкие и удобные планы оплаты в рассрочку. Когда вы подписываетесь на эту услугу, платежи осуществляются с помощью автоматической оплаты, поэтому оплата счетов осуществляется без хлопот и без хлопот. Больше никаких просроченных платежей!

Самый популярный план рассрочки — раз в две недели, потому что так платят большинству людей. Это работает с помощью простой математики:

- 1. Стандартные кредиты требуют один платеж каждый месяц

- 2. Двухнедельные планы рассрочки делят этот платеж пополам и списывают эту сумму каждые две недели.

- 3. Поскольку в году 52 недели, в течение года вы делаете 26 платежей раз в две недели, что эквивалентно 13 ежемесячным платежам. Дополнительные платежи применяются к основному долгу.

Рассрочка поможет вам увеличить стоимость вашего автомобиля. Поскольку вы будете делать дополнительные или бонусные платежи к основному долгу, остаток по кредиту уменьшается быстрее, и вы должны меньше денег банку. Если у вас отрицательный капитал, это решение поможет вам правильно оформить кредит на покупку автомобиля. В будущем это означает, что у вас будет больше покупательной способности или вы сможете быстрее рефинансировать свой автомобиль.

Если у вас отрицательный капитал, это решение поможет вам правильно оформить кредит на покупку автомобиля. В будущем это означает, что у вас будет больше покупательной способности или вы сможете быстрее рефинансировать свой автомобиль.

Premier сотрудничает с AutoPayPlus от US Equity Advantage, чтобы безопасно и надежно управлять платежами в рассрочку и гарантировать, что ваши платежи всегда производятся вовремя кредитору.

Преимущества рассрочки

- Удобное автоматическое снятие средств

- Меньшие суммы на снятие средств легче планировать, и они могут соответствовать тому, как вам платят

- Гарантия оплаты

- Сократить срок кредита

- Быстрее повышайте ценность своего автомобиля

- Потенциально снизить процентные платежи*

- Бесплатные кредитные услуги — кредитный мониторинг для защиты от кражи личных данных, ежемесячный кредитный рейтинг, ежеквартальные кредитные снимки и полные кредитные отчеты два раза в год

- Бесплатные услуги по мониторингу транспортных средств — оценка транспортных средств из Kelley Blue Book®, оповещения об отзыве транспортных средств и техническом обслуживании на базе Edmunds®

Отзывы/отзывы

«Мне нравится, что мне не нужно платить всю сумму сразу». -Эллен МакГи

-Эллен МакГи

«Ваша услуга упростила процесс оплаты моей новой машины. Спасибо вам за вашу помощь!» – Джудит Браун

«Рад, что AutoPayPlus позаботится о моих платежах и погасит их раньше. Спасибо!» — Джанет Дэвидсон

«Они помогли мне погасить кредит на шесть месяцев раньше, и это здорово помогло мне с моей кредитной историей». – Obrero DeJesus

Часто задаваемые вопросы

Кто такой AutoPayPlus?

Являясь владельцем и оператором AutoPayPlus™, компания US Equity Advantage помогла сотням тысяч клиентов быстрее достичь своих финансовых целей. USEA не является кредитором. Это независимая сторона, которая облегчает платежи вашему кредитору. С 2003 года AutoPayPlus занимается тем, что помогает людям сократить долги и откладывать на будущее. На сегодняшний день наши клиенты безопасно и надежно перевели более 2 миллиардов долларов, и в совокупности эти люди сэкономили миллионы. Компания US Equity Advantage имеет рейтинг A+ от Better Business Bureau.