Содержание

Налоговый калькулятор — Расчет транспортного налога | ФНС России

Оставить отзыв

Регион:

—Выберите—01 Республика Адыгея 02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область — Кузбасс43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область83 Ненецкий AO86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ91 Республика Крым92 город Севастополь

Обязательное поле ввода

Год:

—Выберите—20212022

Обязательное поле ввода

Количество месяцев владения ТС:

При регистрации и снятии с регистрации автомобиля за период менее одного месяца (в один день, с 1 по 15 число, с 16 по 30 число, при регистрации после 15-го числа одного месяца и снятии с регистрации до 15-го числа следующего месяца) транспортный налог не исчисляется.

Обращаем внимание, что если регистрация транспортного средства произошла до 15-го числа месяца включительно или снятие транспортного средства с регистрации произошло после 15-го числа соответствующего месяца, то для исчисления налога за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Соответственно, если регистрация транспортного средства произошла после 15-го числа или снятие транспортного средства с регистрации произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства при исчислении налога не учитывается.

010203040506070809101112

Обязательное поле ввода

Вид транспортного средства:

Обязательное поле ввода

Мощность двигателя:

Обязательное поле ввода

Разрешается вводить только цифры.

5.1 Транспортный налог — НАЛОГООБЛОЖЕНИЕ

Применение транспортного налога устанавливается

главой 28 «Транспортный налог» НК РФ, а введение его в действие

осуществляется на

территории каждого субъекта в соответствии с законами субъекта РФ.

Законодательные (представительные) органы

субъектов РФ определяют

ставки налога по транспортному налогу в пределах, установленных НК РФ, порядок и сроки его уплаты,

а также налоговые льготы.

Налогоплательщиками транспортного налога

признаются лица, на которых в соответствии с законодательством Российской

Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии с

НК РФ.

Объектом налогообложения признаются: автомобили, мотоциклы, мотороллеры, автобусы и другие

самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты,

теплоходы, яхты, парусные

суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные

(буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в

установленном

порядке.

Пункт 2 ст. 358 НК РФ устанавливает

налоговые льготы: перечень

транспортных средств, не являющихся объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателями

мощностью не свыше 5

лошадиных сил; - автомобили легковые, специально оборудованные для

использования

инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до

73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном

законом порядке; - промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда,

находящиеся в собственности (на праве хозяйственного ведения или оперативного

управления) организаций, основным видом деятельности которых является осуществление

пассажирских и (или) грузовых перевозок; - тракторы, самоходные комбайны всех марок, специальные

автомашины (молоковозы,

скотовозы, специальные машины для перевозки птицы, машины для перевозки и

внесения? минеральных удобрений, ветеринарной помощи, технического

обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и

используемые при

сельскохозяйственных работах для производства сельскохозяйственной продукции; - транспортные средства, принадлежащие на праве

хозяйственного ведения

или оперативного управления федеральным органам исполнительной власти, где

законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии

подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным

органом; - самолеты и вертолеты санитарной авиации и медицинской

службы; - суда, зарегистрированные в Российском международном

реестре судов.

Налоговая база определяется в зависимости от категорий транспортных средств следующим

образом:

|

Категории транспортных

|

Налоговая база |

|

Транспортные средства, имеющие

|

Мощность двигателя транспортного средства в лошадиных

|

|

Воздушные

|

Паспортная статистическая тяга

|

|

Водные несамоходные (буксируемые)

|

Валовая вместимость в

|

|

Иные водные и воздушные

|

Единица транспортного

|

Налоговая база определяется отдельно по

каждому транспортному средству.

Налоговым периодом признается календарный год. Отчетными

периодами для организаций — первый квартал, второй квартал,

третий

квартал.

Законодательные (представительные) органы

субъектов РФ вправе не

устанавливать отчетные периоды.

Перечень налоговых

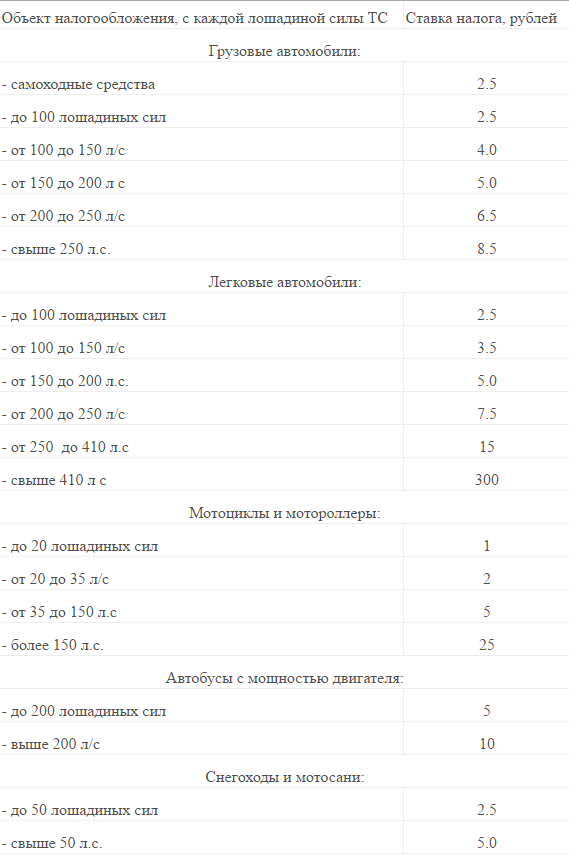

ставок приведен в ст. 361 НК РФ.

Налоговые ставки, установленные НК РФ, могут

быть уменьшены или увеличены законами субъектов РФ, но не более чем в пять

раз.

Допускается установление законами субъектов РФ

дифференцированных

налоговых ставок в отношении каждой категории транспортных средств, а также с учетом

срока полезного использования транспортных средств.

Налоговый кодекс РФ предусматривает разные

порядки исчисления сумм

налога для организаций и физических лиц

|

Организации |

Физические лица |

|

Исчисление суммы налога и суммы

|

Сумма налога исчисляется налоговым органом. Сумма

|

Исчисление сумм авансовых

Исчисление сумм авансовых

Уплата организациями авансовых платежей по

налогу и налога производится в порядке и сроки, установленные законами субъектов РФ. При этом срок

уплаты налога не может быть установлен ранее 1 февраля

года, следующего за

истекшим налоговым периодом.

Физические лица уплачивают транспортный налог на основании уведомления налогового

органа.

Отчетность

представляется в налоговые органы только

организациями.

Организации, уплачивающие авансовые платежи,

по истечении каждого отчетного периода представляют в налоговый орган по месту

нахождения транспортных средств налоговый расчет по авансовым платежам по

налогу в срок не позднее

последнего числа месяца, следующего за истекшим отчетным периодом. Форма и порядок

заполнения налогового

расчета определены приказом Минфина России.

Налоговые декларации по транспортному налогу представляются в срок не позднее 1 февраля

года, следующего за истекшим налоговым периодом, по форме, установленной

приказом Минфина России.

налоговых лошадиных сил | Автопедия | Fandom

налоговых лошадиных сил или налогооблагаемых лошадиных сил были ранней системой, по которой ставки налогообложения автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; некоторые штаты США, такие как Иллинойс, взимают плату за покупку и замену номерных знаков для легковых автомобилей в зависимости от облагаемой налогом мощности. Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Содержание

- 1 Великобритания

- 2 Континентальная Европа

- 3 Франция

- 4 Испания

- 5 Влияние на конструкцию двигателя и развитие автомобильной промышленности

- 6 Наименование и классификация отдельных моделей автомобилей

Великобритания

Так называемая формула лошадиных сил RAC была придумана RAC в 1910 году по приглашению британского правительства [1] . Британский рейтинг мощности RAC был рассчитан на основе общей площади поверхности поршня (т. Е. Только «отверстия»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом и малой площадью поверхности поршня: британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в своих двигателях. блоки даже в 1950-х и 1960-х годов, после того как автоматическое налогообложение перестало основываться на диаметрах поршней, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно ) более высокая степень сжатия, поскольку топливо с более высоким октановым числом постепенно возвращалось на европейские заправочные станции.

блоки даже в 1950-х и 1960-х годов, после того как автоматическое налогообложение перестало основываться на диаметрах поршней, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно ) более высокая степень сжатия, поскольку топливо с более высоким октановым числом постепенно возвращалось на европейские заправочные станции.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D — диаметр (или отверстие) цилиндра в дюймах

- n число цилиндров [2]

Увеличивающееся несоответствие между налоговой мощностью и фактической мощностью, наряду с некоторыми другими искажающими эффектами на конструкцию двигателя, привело к дискредитации этого подхода, и британская правительство отказалось от него в 1940-х годах [1] .

Континентальная Европа

Хотя налоговая мощность в лошадиных силах рассчитывалась на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже приводились в миллиметрах, отражая метрическую систему измерения. В результате округлений при преобразовании формулы между двумя системами измерения британская налоговая лошадиная сила оказалась равной 1,014 континентальной налоговой лошадиной силы 9 .0027 [1] .

Франция

Автомобили французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером автомобиля. Очень маленький Citroën 2CV, например, оснащен двухцилиндровым двигателем объемом 425 куб. кг).

Во Франции выживает финансовая мощь. Однако в 1958 году его определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не имело финансовых преимуществ. Тем не менее дирижистский подход французского правительства продолжал побуждать производителей производить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. 19Французская формула фискальной мощности 58 лошадиных сил также учитывала частоту вращения двигателя, измеряемую в об/мин. Правительство снова изменило формулу фискальной мощности в лошадиных силах в 1978 и 1998 годах. Понятно, что французские автомобили уже не так регулярно определяются даже на их внутреннем рынке с точки зрения их (налоговой) мощности. С 1998 года «реальная» мощность в лошадиных силах, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и было добавлено дополнительное значение, основанное на выбросах углекислого газа.

Тем не менее дирижистский подход французского правительства продолжал побуждать производителей производить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. 19Французская формула фискальной мощности 58 лошадиных сил также учитывала частоту вращения двигателя, измеряемую в об/мин. Правительство снова изменило формулу фискальной мощности в лошадиных силах в 1978 и 1998 годах. Понятно, что французские автомобили уже не так регулярно определяются даже на их внутреннем рынке с точки зрения их (налоговой) мощности. С 1998 года «реальная» мощность в лошадиных силах, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и было добавлено дополнительное значение, основанное на выбросах углекислого газа.

Испания

Фискальная мощность также существует в Испании, но определяется просто с точки зрения общей мощности двигателя. Таким образом, это поощряет использование небольших эффективных двигателей, но не влияет на отношение диаметра цилиндра к ходу поршня. Однако нынешнее испанское определение добавляет фактор, который варьируется в пользу четырехтактных двигателей по сравнению с двухтактными двигателями.

Однако нынешнее испанское определение добавляет фактор, который варьируется в пользу четырехтактных двигателей по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателя и развитие автомобильной промышленности

Финансовые выгоды от уменьшения диаметра цилиндра (отверстия) в пользу более длинного цилиндра (ход поршня) могли быть фактором, стимулирующим распространение относительно небольших моделей с шестицилиндровым двигателем, появившихся в Европа в 1930-х годов, когда рынок начал открываться для более быстрых моделей среднего веса [1] . Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей с верхним расположением клапанов, поскольку малый диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, а длинная камера сгорания в любом случае уменьшала их потенциал для улучшения. эффективность сгорания.

Другим следствием стало очень дорогое использование автомобилей, импортированных из стран, где не было фискальных стимулов для минимизации диаметра цилиндров: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику в ответом на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние заводы на более крупных европейских рынках.

Налогообложение может изменить стимулы, и налоговая мощность не является исключением. Двигатели большой мощности (рабочий объем) наказываются штрафом, поэтому инженерам, работающим там, где мощность двигателя облагается налогом, рекомендуется минимизировать мощность. Это редко случалось в США, где сборы за номерные знаки, даже с поправкой на мощность, были сравнительно намного ниже, чем европейские налоги на автомобили.

Наименование и классификация отдельных моделей автомобилей

В качестве названия модели автомобиля часто использовалась налоговая мощность в лошадиных силах. Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Citroën 2CV (французский deux chevaux [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое название.

- ↑ 1.0 1.1 1.2 1.3 «История лошадиных сил». Вехи, журнал IAM 23-й год публикации : страницы 20–22. Весна 1968 года.

- ↑ Ричард Ходжсон. «Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. http://www.designchambers.com/wolfhound/wolfhoundRACHP.htm. Проверено 11 августа 2007 г. .

Весна 1968 года.

Весна 1968 года.Налог на пожирателей бензина | Агентство по охране окружающей среды США

На этой странице:

- Обзор

- Какие транспортные средства облагаются налогом на пожирателей бензина?

- Кто собирает и уплачивает налог на пожирателей бензина?

Обзор

Конгресс установил положения о налоге на пожирателей газа в Законе о налоге на энергию 1978 года, чтобы воспрепятствовать производству и покупке автомобилей с низким расходом топлива.

Для получения дополнительной информации см.:

Обзор программы: Налог на пожирателей бензина (PDF) (4 стр., 176K, EPA 420-F-12-068, сентябрь 2012 г.)

Какие транспортные средства облагаются налогом на пожирателей бензина?

Налог на пожирателей бензина взимается с новых автомобилей, которые не соответствуют требуемым уровням экономии топлива. Эти налоги распространяются только на легковые автомобили. Грузовики, минивэны и внедорожники (SUV) не покрываются, поскольку эти типы транспортных средств не были широко доступны в 1978 году и редко использовались в некоммерческих целях.

Эти налоги распространяются только на легковые автомобили. Грузовики, минивэны и внедорожники (SUV) не покрываются, поскольку эти типы транспортных средств не были широко доступны в 1978 году и редко использовались в некоммерческих целях.

Автомобили в зависимости от модельного года (МГ):

- Транспортные средства, облагаемые налогом на потребление бензина за 2016 модельный год (PDF) (4 стр., 123K, EPA-420-B-16-052, апрель 2016 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 2015 модельный год (PDF) (5 стр., 133K, EPA-420-B-16-051, апрель 2016 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 2014 модельный год (PDF) (4 стр., 133K, EPA-420-B-16-050, апрель 2016 г.)

- Транспортные средства, облагаемые налогом на потребление бензина в 2013 МГ (PDF) (4 стр., 129K, EPA-420-B-16-049, апрель 2016 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 2012 модельный год (PDF) (5 стр. , 101K, EPA-420-B-13-036a, сентябрь 2013 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 2011 модельный год (PDF) (5 стр., 114K, EPA-420-B-13-035, июль 2013 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 2010 модельный год (PDF) (5 стр., 111K, EPA-420-B-13-034, июль 2013 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 2009 модельный год (PDF) (7 стр., 430K, EPA-420-B-11-033, июль 2011 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 2008 модельный год (PDF) (7 стр., 300 тыс., EPA-420-B-08-018, октябрь 2008 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 2007 модельный год (PDF) (7 стр., 240 тыс., EPA-420-B-08-019, октябрь 2008 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 2006 г. (PDF) (7 стр., 260 тыс., EPA-420-B-06-009a, октябрь 2007 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 2005 модельный год (PDF) (7 стр. , 300 тыс., EPA-420-B-06-008, июнь 2006 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 2004 модельный год (PDF) (6 стр., 270 тыс., EPA-420-B-06-007, июнь 2006 г.)

- Транспортные средства, облагаемые налогом на потребление бензина за 1980–2003 МГ (PDF) (52 стр., 2,4 МБ, EPA-420-B-06-006, июнь 2006 г.)

, 101K, EPA-420-B-13-036a, сентябрь 2013 г.)

, 101K, EPA-420-B-13-036a, сентябрь 2013 г.) , 300 тыс., EPA-420-B-06-008, июнь 2006 г.)

, 300 тыс., EPA-420-B-06-008, июнь 2006 г.)Кто собирает и уплачивает налог на пожирателей бензина?

Служба внутренних доходов (IRS) отвечает за администрирование программы пожирателей бензина и сбор налогов с производителей или импортеров автомобилей. Сумма налога вывешивается на наклейках на окнах новых автомобилей — чем ниже экономия топлива, тем выше налог.

Формы соответствия IRS и платежные обязательства

- Форма IRS 6197: Налог на пожирателей газа (PDF) (2 стр., 59 КБ, октябрь 2005 г.)

Используйте форму 6197 для расчета налога на пожирателей газа. - Публикация IRS 510 (Ред. январь 2016 г.) : Акцизные сборы (PDF) (60 стр.