Содержание

расходы на капитальный ремонт автомобиля в налоговом учете (ремонт выполняется сторонней компанией и организация применяет метод начисления)?

Главная \ Бесплатные консультации \ Исчисление и уплата налогов \ Какими документами подтверждаются расходы на капитальный ремонт автомобиля в налоговом учете при условии, что ремонт выполняется сторонней компанией и организация применяет метод начисления?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 16.09.2015 г.

Организация приобрела легковой автомобиль, который будет использоваться директором для рабочих поездок. Директор является единственным учредителем и единственным работником в организации.

Какими документами подтверждаются расходы на капитальный ремонт автомобиля в налоговом учете при условии, что ремонт выполняется сторонней компанией и организация применяет метод начисления?

Может ли путевой лист иметь свободною форму, содержащую все необходимые реквизиты?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы на капитальный ремонт служебного автомобиля в налоговом учете могут быть подтверждены актом выполненных работ.

Если организация не является автотранспортной, то она вправе разработать свою форму путевого листа, содержащую все необходимые реквизиты.

Обоснование вывода:

Капитальный ремонт автомобиля

Согласно п. 1 ст. 252 НК РФ в целях главы 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными, в частности, в соответствии с законодательством РФ. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На основании п. 1 ст. 260, п. 5 ст. 272 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены (вне зависимости от их оплаты), в размере фактических затрат.

Поскольку понятие «капитальный ремонт» налоговое законодательство не содержит, суды с учетом ст. 11 НК РФ в целях налогообложения признали необходимым руководствоваться понятием указанного термина в том значении, в каком оно используется в соответствующей отрасли законодательства (смотрите постановление ФАС Восточно-Сибирского округа от 01.11.2013 по делу N А19-3291/2013).

Так, п. 1.16 Руководящего документа РД 37.009.026-92 «Положение о техническом обслуживании и ремонте автотранспортных средств, принадлежащих гражданам (легковые и грузовые автомобили, автобусы, минитрактора)», утвержденного приказом по Департаменту автомобильной промышленности Минпрома России от 01. 11.1992 N 43 (далее — Положение), определено: ремонт — это комплекс работ (операций) по устранению возникших отказов (неисправностей) и восстановлению полной работоспособности автотранспортного средства (агрегата, узла, системы) в пределах эксплуатационных характеристик, установленных изготовителем.

11.1992 N 43 (далее — Положение), определено: ремонт — это комплекс работ (операций) по устранению возникших отказов (неисправностей) и восстановлению полной работоспособности автотранспортного средства (агрегата, узла, системы) в пределах эксплуатационных характеристик, установленных изготовителем.

При этом ремонт может быть как текущим, так и капитальным (п. 1.26 Положения).

Минфин России предлагает считать ремонтными работы, не влекущие изменений функций объекта и его эксплуатационных характеристик, осуществляемые с целью текущего поддержания основных средств в рабочем состоянии (письма Минфина России от 05.12.2012 N 03-03-06/1/628, от 13.12.2010 N 03-03-06/1/772, от 24.03.2010 N 03-03-06/4/29, от 18.04.2006 N 03-03-04/1/358).

При этом налоговое законодательство при определении налоговой базы не ставит расходы, связанные с ремонтом, в зависимость от вида произведенного ремонта (текущего или капитального) или способа его осуществления (хозяйственный или подрядный) (письма Минфина России от 03. 11.2006 N 03-03-04/1/718, от 02.06.2010 N 03-03-06/1/365).

11.2006 N 03-03-04/1/718, от 02.06.2010 N 03-03-06/1/365).

При этом стоимость проведения работ в соответствии с главой 25 НК РФ не является критерием для их отнесения к ремонту (письмо Минфина России от 24.03.2010 N 03-03-06/4/29).

Судебная практика

Аналогичный подход содержится и в арбитражной практике. Так, ФАС Уральского округа в постановлении от 22.08.2013 N Ф09-7461/13 по делу N А47-13822/2012 указал, что налоговое законодательство разделяет только понятие ремонт, который может быть как текущим, так и капитальным, и понятие капитальные вложения.

В постановлении ФАС Уральского округа от 08.12.2008 N Ф09-9111/08-С3 суд счел необоснованной позицию налогового органа, указав, что налогоплательщик, в соответствии с законодательством, отнес к расходам на ремонт затраты по установке кузова и стоимость кузова. При этом было принято во внимание, что целью и итогом выполненных работ явилось приведение автомашины в надлежащее рабочее состояние, а не изменение ее технологического или служебного назначения, а именно, не изменилась грузоподъемность автомашины и иные технические характеристики, также основное средство не приобрело новых качеств. Если выполненные работы не привели к изменению технологического или служебного назначения объектов, не повысили технико-экономические показатели, то данные работы произведены в целях поддержания основных фондов в рабочем состоянии и являются ремонтом (постановление ФАС Уральского округа от 13.11.2008 N Ф09-8219/08-С3).

Если выполненные работы не привели к изменению технологического или служебного назначения объектов, не повысили технико-экономические показатели, то данные работы произведены в целях поддержания основных фондов в рабочем состоянии и являются ремонтом (постановление ФАС Уральского округа от 13.11.2008 N Ф09-8219/08-С3).

В постановлении Девятого арбитражного апелляционного суда от 30.05.2007 N 09АП-5008/2007 также сказано, что «…работы по замене двигателя автокрана на двигатель с техническими параметрами, идентичными первоначальным, которые к моменту замены выработали свой ресурс, не относятся к реконструкции, достройке, дооборудованию, модернизации или техническому перевооружению. Произведенная операция по замене двигателя правильно квалифицирована как капитальный ремонт, а затраты правомерно включены заявителем в состав расходов по ст. 260 НК РФ».

Таким образом, у организации имеются основания для отражения затрат на капитальный ремонт собственного автомобиля в составе расходов при расчете налога на прибыль.

Для подтверждения необходимости ремонта и, соответственно, оправданности расходов можно применять смету и дефектные ведомости. Дефектная ведомость составляется при повреждении или поломке объектов основных средств. В ней указываются перечень выявленных дефектов объекта и рекомендации по их устранению. При ремонте оборудования вместо дефектной ведомости может быть использован акт о выявленных дефектах оборудования, составленный по форме N ОС-16, утвержденной постановлением Госкомстата России от 21.01.2003 N 7 (далее — Постановление N 7). В акте дается краткая характеристика основных узлов и агрегатов, описываются выявленные дефекты. Форма дефектной ведомости утверждается в учетной политике. Кроме того, нелишним будет составить смету расходов, а также издать приказ, который подпишет руководитель, о направлении автомобиля в ремонт.

При проведении ремонта силами подрядчиков подтверждающим документом будет соответствующий акт выполненных работ. Унифицированная форма акта выполненных работ по капитальному ремонту автотранспорта Госкомстатом РФ не утверждена, поэтому его можно составить в произвольной форме с соблюдением перечня необходимых реквизитов (ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

По окончании ремонта также может быть оформлен Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма N ОС-3, утверждена Постановлением N 7). Этот акт, согласно Указаниям по применению и заполнению форм первичной учетной документации, служит для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. По нашему мнению, заполнять или не заполнять форму N ОС-3 при текущем ремонте, каждая организация решает самостоятельно в зависимости от характера произведенного ремонта. Форма N ОС-3 подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

Если ремонт автомобиля осуществляет специализированная сервисная мастерская, в качестве договора на оказание услуг (выполнение работ) по ремонту применяется заказ-наряд. Его оформление производится в соответствии с требованиями п. 15 Правил оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств (утверждены постановлением Правительства РФ от 11.04.2001 N 290, далее — Правила). Заказ-наряд должен содержать информацию о перечне запасных частей, предоставленных исполнителем (п. 16 Правил). Согласно п. 35 Правил потребитель обязан проверить с участием исполнителя объем и качество оказанной услуги (выполненной работы), исправность узлов и агрегатов, подвергшихся ремонту, и принять оказанную услугу (выполненную работу). При обнаружении отступлений от договора, ухудшающих результат оказанной услуги (выполненной работы), подмены составных частей, некомплектности автомототранспортного средства и других недостатков потребитель обязан немедленно заявить об этом исполнителю. Указанные недостатки должны быть описаны в приемо-сдаточном акте или ином документе, удостоверяющем приемку, который подписывается ответственным лицом исполнителя и потребителем.

Его оформление производится в соответствии с требованиями п. 15 Правил оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств (утверждены постановлением Правительства РФ от 11.04.2001 N 290, далее — Правила). Заказ-наряд должен содержать информацию о перечне запасных частей, предоставленных исполнителем (п. 16 Правил). Согласно п. 35 Правил потребитель обязан проверить с участием исполнителя объем и качество оказанной услуги (выполненной работы), исправность узлов и агрегатов, подвергшихся ремонту, и принять оказанную услугу (выполненную работу). При обнаружении отступлений от договора, ухудшающих результат оказанной услуги (выполненной работы), подмены составных частей, некомплектности автомототранспортного средства и других недостатков потребитель обязан немедленно заявить об этом исполнителю. Указанные недостатки должны быть описаны в приемо-сдаточном акте или ином документе, удостоверяющем приемку, который подписывается ответственным лицом исполнителя и потребителем.

Согласно п. 18 Правил передача автотранспортного средства на ремонт оформляется приемо-сдаточным актом. В нем указываются комплектность автомототранспортного средства и видимые наружные повреждения и дефекты, сведения о предоставлении потребителем запасных частей и материалов с указанием их точного наименования, описания и цены.

Напомним, что на основании ст. 313 НК РФ подтверждением данных налогового учета являются первичные учетные документы. При этом Минфин России в письме от 11.01.2006 N 03-03-04/2/1 указал, что в качестве первичных документов, подтверждающих обоснованность произведенных расходов, связанных с содержанием и эксплуатацией служебного автотранспорта, служат первичные документы, используемые в бухгалтерском учете для учета указанных затрат, в частности, акты выполненных ремонтных работ.

Таким образом, расходы на капитальный ремонт служебного автомобиля в налоговом учете могут быть подтверждены актом выполненных работ, а целесообразность такого ремонта — дефектной ведомостью.![]()

Форма путевого листа

Форма N 3 «Путевой лист легкового автомобиля», утвержденная постановлением Госкомстата России от 28.11.1997 N 78, в составе комплекта унифицированных форм первичной учетной документации по учету работ в автомобильном транспорте распространяется на юридических лиц всех форм собственности, осуществляющих деятельность по эксплуатации автотранспортных средств, и носит обязательный характер для автотранспортных организаций.

Если организация не является автотранспортной, то она вправе разработать свою форму путевого листа, содержащую реквизиты первичного учетного документа, перечисленные в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) (письма Минфина России от 07.04.2006 N 03-03-04/1/327, от 20.09.2005 N 03-03-04/1/214).

Кроме того, представители финансового и налогового ведомства считают, что путевой лист, как документ, подтверждающий расходы на приобретение ГСМ, должен содержать также обязательные реквизиты, утвержденные приказом Минтранса России от 18. 09.2008 N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» (далее — Приказ N 152):

09.2008 N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» (далее — Приказ N 152):

1) наименование и номер путевого листа;

2) сведения о сроке действия путевого листа;

3) сведения о собственнике (владельце) транспортного средства;

4) сведения о транспортном средстве;

5) сведения о водителе (письма Минфина России от 25.08.2009 N 03-03-06/2/161, УФНС России по г. Москве от 30.12.2009 N 16-15/139308).

В соответствии с требованиями п. 4 ПБУ 1/2008 «Учетная политика организации» самостоятельно разработанную форму путевого листа необходимо утвердить учетной политикой организации.

При этом, как указано в п.п. 9, 10 Приказа N 152, путевой лист следует оформлять на каждый автомобиль, используемый хозяйствующим субъектом в служебных целях, на один день или срок, не превышающий одного месяца. То есть если ежемесячное составление путевого листа позволяет организовать учет отработанного времени, расхода ГСМ, путевой лист, составленный с такой периодичностью, с приложением к нему кассовых чеков, отражающих приобретение указанных материалов, подтверждает расходы налогоплательщика (письма Минфина России от 07. 04.2006 N 03-03-04/1/327, от 16.03.2006 N 03-03-04/2/77).

04.2006 N 03-03-04/1/327, от 16.03.2006 N 03-03-04/2/77).

К сведению:

Для подтверждения экономической обоснованности расходов на содержание служебного автомобиля в путевом листе целесообразно указывать маршрут следования автомобиля с указанием адреса и наименования организации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Гусихин Дмитрий

Ответ прошел контроль качества

Планирование и учет технического обслуживания и ремонта машин

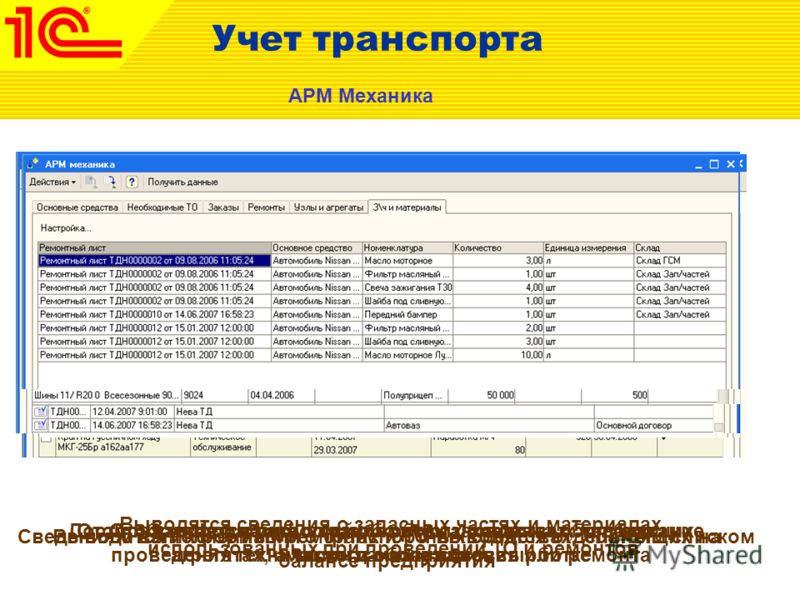

Строительные машины и оборудование, справочник

Категория:

Эксплуатация специальных автомобилей

Публикация:

Планирование и учет технического обслуживания и ремонта машин

Читать далее:

Типовые производственно-ремонтные базы

Планирование и учет технического обслуживания и ремонта машин

Планирование и учет ведут, исходя из годовой производственной программы, на основании которой определяют число работников, рабочих постов и площадей производственных помещений.

Посты технического обслуживания рассчитывают по суточной производственной программе, выраженной в числе обслуживаний данного вида (ЕО, ТО-1, ТО-2, СО), посты текущего ремонта, а также производственных участков — по годовой производственной программе. Последнюю устанавливают по каждой группе машин одной viapKH, исходя из списочного состава, среднего годового пробега одной машины и нормативов межремонтных пробегов и пробегов между техническими обслуживаниями. Исходные данные для определения числа технических обслуживании и трудоемкости этих работ принимают с учетом конкретных условий работы специализированного автохозяйства и сезонной работы машин.

Число рабочих по производственным участкам и видам технического обслуживания планируют в соответствии со среднесуточной трудоемкостью технического обслуживания и ремонта машин и оборудования и с таблицами распределения трудоемкости ТО и ремонта по видам работ.

Рекламные предложения на основе ваших интересов:

Дополнительные материалы по теме:

Основные документы планирования и учета: форма учета выпуска, возврата и технического состояния машин, листок учета технического обслуживания и ремонта машин, лицевая карточка машины и карточка на текущий ремонт агрегатов. Форму учета выпуска, возврата и технического состояния машины (см. приложение 6) заполняет дежурный механик контрольного пункта. При выпуске на линию дежурный механик проверяет техническое состояние машины и в форме учета (в соответствующих графах) записывает ее гаражный номер, время выхода машины на линию, показание спидометра и остаток топлива. При возвращении машины с линии в гараж дежурный механик после выполнения контрольно-осмотро-вых работ записывает время возвращения, показание спидометра, остаток топлива и делает соответствующую отметку «Машина исправна» или «Неисправна», по окончании ТО и TP отмечает их выполнение.

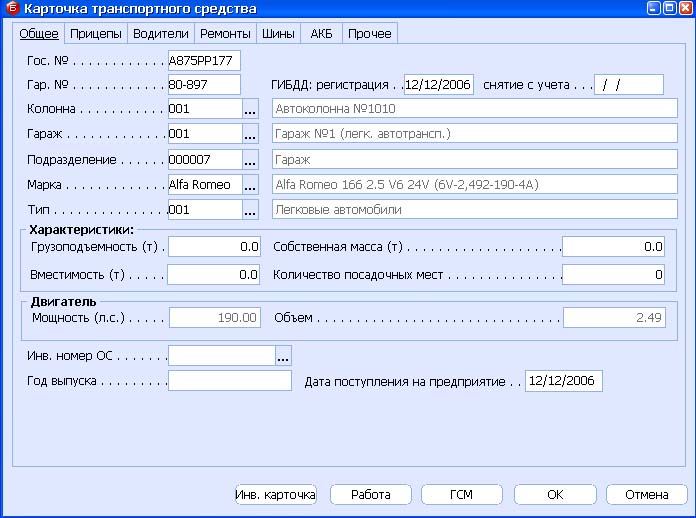

Форму учета выпуска, возврата и технического состояния машины (см. приложение 6) заполняет дежурный механик контрольного пункта. При выпуске на линию дежурный механик проверяет техническое состояние машины и в форме учета (в соответствующих графах) записывает ее гаражный номер, время выхода машины на линию, показание спидометра и остаток топлива. При возвращении машины с линии в гараж дежурный механик после выполнения контрольно-осмотро-вых работ записывает время возвращения, показание спидометра, остаток топлива и делает соответствующую отметку «Машина исправна» или «Неисправна», по окончании ТО и TP отмечает их выполнение.

Все технически исправные машины дежурный механик направляет на посты ежедневного обслуживания, а номера этих машин сообщает в диспетчерскую, где на них выписывается путевой лист на следующий день, который подписывает дежурный механик. На каждую машину, которая требует обслуживания или ремонта, дежурный механик выписывает листок учета, в котором проставляет гаражный номер машины, дату, время начала работ и вид технического обслуживания и направляет машину в соответствующую зону обслуживания или ремонта. Если машина нуждается в текущем ремонте, то в разделе «Заявка» записывают все работы, необходимость выполнения которых установлена при осмотре машины или по заявлению шофера. После проведения технического обслуживания бригадир или ответственный исполнитель бригады ТО-1 подписывает листок учета или ставит штамп «Выполнено». Если машина нуждается в текущем ремонте, который нецелесообразно выполнять на посту технического обслуживания, в листке учета также указывается перечень работ, необходимых при ремонте.

Если машина нуждается в текущем ремонте, то в разделе «Заявка» записывают все работы, необходимость выполнения которых установлена при осмотре машины или по заявлению шофера. После проведения технического обслуживания бригадир или ответственный исполнитель бригады ТО-1 подписывает листок учета или ставит штамп «Выполнено». Если машина нуждается в текущем ремонте, который нецелесообразно выполнять на посту технического обслуживания, в листке учета также указывается перечень работ, необходимых при ремонте.

Листки учета машин, прошедших техническое обслуживание и не нуждающихся в текущем ремонте, передают дежурному механику контрольного пункта, а требующих ремонта — начальнику профилактики, который назначает время постановки машины в ремонт.

Дежурный механик после ознакомления с перечнем и объемом работ, выполненных при техническом обслуживании, делает корректировку списка машин, выезжающих на линию.

Утром шофер осматривает машину и, убедившись в ее исправности, получает в диспетчерской заранее выписанный путевой лист, который предъявляет при выезде из гаража дежурному механику. Если в путевом листе имеется подпись механика, подтверждающая, что машина была осмотрена и признана исправной, дежурный механик контролирует только ее внешний вид; при отсутствии подписи дежурного механика производится повторный технический осмотр машины. Если при осмотре машины перед выездом на линию шофер обнаружил неисправности, он сообщает об этом дежурному механику контрольного пункта. При необходимости ремонта дежурный механик выписывает листок учета, передает его начальнику профилактория, и машина направляется в зону ремонта. Ежедневно по окончании выпуска машин на линию дежурный механик передает все листки учета технику по учету, который (после их обработки) стыкует их с лицевыми карточками, указывая нужные замены агрегатов и узлов, и размещает в ячейки специального шкафа, номера которых соответствуют номерам машин.

Если в путевом листе имеется подпись механика, подтверждающая, что машина была осмотрена и признана исправной, дежурный механик контролирует только ее внешний вид; при отсутствии подписи дежурного механика производится повторный технический осмотр машины. Если при осмотре машины перед выездом на линию шофер обнаружил неисправности, он сообщает об этом дежурному механику контрольного пункта. При необходимости ремонта дежурный механик выписывает листок учета, передает его начальнику профилактория, и машина направляется в зону ремонта. Ежедневно по окончании выпуска машин на линию дежурный механик передает все листки учета технику по учету, который (после их обработки) стыкует их с лицевыми карточками, указывая нужные замены агрегатов и узлов, и размещает в ячейки специального шкафа, номера которых соответствуют номерам машин.

После ремонта шофер предъявляет машину вместе с оформленным листком учета механику контрольного пункта, который осматривает ее и при отсутствии неисправностей выпускает на линию, а листок учета передает технику по учету.

Каждую поступающую в эксплуатацию специальную машину закрепляют за шофером или за бригадой шоферов. Это оформляют актом, который подписывают все шоферы бригады и начальник гаража (колонны) и утверждает директор спецавтохозяйства. Если кто-либо из шоферов включился в бригаду позже, составляют дополнительный акт. Если шофер не работал раньше на данной машине, то его предварительно знакомят с особенностями конструкции, правилами эксплуатации и ухода за ней.

Рекламные предложения:

Читать далее: Типовые производственно-ремонтные базы

Категория: —

Эксплуатация специальных автомобилей

Главная → Справочник → Статьи → Форум

Как учитывать ремонт и техническое обслуживание в соответствии с GAAP | Малый бизнес

Автор Брайан Кейтман Обновлено 12 февраля 2019 г.

Ремонт и техническое обслуживание — это расходы, которые компания несет для восстановления актива до прежнего рабочего состояния или поддержания актива в его текущем рабочем состоянии. Они отличаются от капитальных затрат, используемых для приобретения актива. В соответствии с общепринятыми принципами бухгалтерского учета — GAAP — вы должны регистрировать расходы на ремонт и техническое обслуживание в своих записях и указывать их в финансовой отчетности в том периоде, в котором они были понесены. Рекомендации довольно просты, и мы опишем процесс ниже.

Они отличаются от капитальных затрат, используемых для приобретения актива. В соответствии с общепринятыми принципами бухгалтерского учета — GAAP — вы должны регистрировать расходы на ремонт и техническое обслуживание в своих записях и указывать их в финансовой отчетности в том периоде, в котором они были понесены. Рекомендации довольно просты, и мы опишем процесс ниже.

Расходы на ремонт и техническое обслуживание по сравнению с капитальными затратами

Капитальные затраты — это затраты, которые компания несет для приобретения актива, продления срока его службы или увеличения его мощности или эффективности. Затраты на ремонт и техническое обслуживание поддерживают только срок службы или текущее состояние актива. Различие, как правило, очевидно, хотя бывают случаи, когда для конкретных расходов требуется суждение.

Например, замена сломанной детали двигателя относится к расходам на ремонт, а модернизация двигателя для увеличения мощности машины — к капитальным затратам. Компания тратит все расходы на ремонт или техническое обслуживание за один раз, но распределяет капитальные затраты как расходы с течением времени.

Компания тратит все расходы на ремонт или техническое обслуживание за один раз, но распределяет капитальные затраты как расходы с течением времени.

Учет расходов в надлежащем отчетном периоде

В соответствии с GAAP и методом начисления вы должны учитывать расходы в том периоде, в котором они были понесены. Период, в течение которого вы оплачиваете расходы, не влияет на то, когда вы признаете расходы в своих записях. Период ремонта и период оплаты часто совпадают, но это не всегда так.

Например, если вы ремонтируете двигатель грузовика в конце текущего года, но планируете оплатить ремонт в следующем году, вы должны отразить расходы в текущем году.

Запись в журнале

Чтобы внести расходы на ремонт или обслуживание в свои записи, дебетуйте счет расходов на ремонт и обслуживание на сумму расходов в журнале. Дебет увеличивает счет расходов. Зачислите либо наличные, либо кредиторскую задолженность на ту же сумму в зависимости от того, как вы будете оплачивать расходы.

Кредит уменьшает счет денежных средств, который является активом, но увеличивает счет кредиторской задолженности, который является обязательством, на сумму, которую вы должны третьей стороне.

Отчет о прибылях и убытках

В конце отчетного периода суммируйте общие расходы на ремонт и техническое обслуживание, зарегистрированные в течение периода. Напишите «Расходы на ремонт и техническое обслуживание» и общую сумму отдельной строкой в разделе «Операционные расходы» отчета о прибылях и убытках.

Например, если в течение года ваши расходы на ремонт и техническое обслуживание составили 10 000 долларов США, напишите «Расходы на ремонт и техническое обслуживание 10 000 долларов США» в разделе операционных расходов вашего отчета о прибылях и убытках.

Предупреждение

Инструкции IRS и процедуры учета GAAP часто меняются. Убедитесь, что вы основываете свой учет на самых последних процедурах, доступных для целей бухгалтерского учета и налогообложения.

Ссылки

- AccountingCoach: Расходы на ремонт и техническое обслуживание

- AccountingCoach: Что такое капитальные затраты по сравнению с доходными расходами?

- AccountingCoach: расходы

- AccountingCoach: дебет и кредит

Лучшее бухгалтерское программное обеспечение для автомастерской

Вы не занимаетесь ремонтом автомобилей, чтобы возиться со счетами, расходами и оценками. Вы предпочитаете тратить свое время на такие вещи, как ремонт тормозов, замена масла и починка трансмиссии. Вот почему вам нужно программное обеспечение для бухгалтерского учета и выставления счетов FreshBooks.

Попробуйте бесплатно в течение 30 дней.

FreshBooks — это программное обеспечение для бухгалтерского учета, которое упрощает оценку, отслеживание времени, выставление счетов и отчетность для предприятий, предоставляющих услуги, таких как авторемонтные и кузовные мастерские.

Бухгалтерское программное обеспечение FreshBooks — ответ

Переход на FreshBooks для вашего автосервиса прост и интуитивно понятен — опыт работы с бухгалтерским программным обеспечением не требуется. Счет за секунды. Управляйте своими расходами с легкостью. Отслеживайте каждую секунду этих оплачиваемых часов. Получите информацию, которая выведет ваш бизнес по ремонту автомобилей на новый уровень. И получайте деньги быстро с онлайн-вариантом, который быстро переводит деньги на ваш счет.

Счет за секунды. Управляйте своими расходами с легкостью. Отслеживайте каждую секунду этих оплачиваемых часов. Получите информацию, которая выведет ваш бизнес по ремонту автомобилей на новый уровень. И получайте деньги быстро с онлайн-вариантом, который быстро переводит деньги на ваш счет.

Экономьте время

FreshBooks возвращает время в ваш день. Имея возможность автоматизировать такие задачи, как организация расходов, отслеживание времени и отслеживание клиентов, автомастерские используют бухгалтерское программное обеспечение FreshBooks, чтобы упростить выставление счетов.

Look Professional

Удивите своих клиентов элегантными сметами и счетами-фактурами, демонстрирующими ваш бренд автосервиса. Независимо от того, работаете ли вы самостоятельно или руководите командой, легко выглядеть профессионалом, которым вы являетесь, с бухгалтерским программным обеспечением FreshBooks для автомастерских.

Получайте деньги быстрее

Никогда не гоняйтесь за очередным чеком! Бухгалтерское программное обеспечение FreshBooks предлагает решения для онлайн-платежей для вашей автомастерской, которые порадуют ваших клиентов и обеспечат вам оплату на 11 дней быстрее. Теперь это беспроигрышный вариант.

Теперь это беспроигрышный вариант.

Самое простое программное обеспечение для авторемонта Выставление счетов

Бухгалтерское программное обеспечение FreshBooks создано для того, чтобы вы получали оплату до последней копейки за свою тяжелую работу. Создать и настроить счет-фактуру, добавить свой логотип и персонализировать электронное письмо с благодарностью очень просто. С лучшим в своем классе программным обеспечением для бухгалтерского учета, таким как FreshBooks, вы можете легко добавлять отслеживаемые время и расходы в свои счета, чтобы никогда больше не оставлять деньги на столе.

Создайте счет-фактуру сейчас

Напоминания о просроченных платежах

Автоматические напоминания о просроченных платежах избавят вас от необходимости отслеживать, кто и когда заплатил. Активируйте стандартные настройки программного обеспечения для бухгалтерского учета или настройте свои собственные условия и сообщения.

Плата за просрочку платежа

Задерживают ли вас просроченные платежи? Встройте плату за просрочку платежа, чтобы убедиться, что вам заплатили то, что вы должны. Сделайте это легко и автоматически.

Сделайте это легко и автоматически.

Повторяющиеся профили

Выставляете ли вы счета одним и тем же клиентам каждый месяц? (Поздравляем!) Создайте повторяющийся профиль, и бухгалтерское программное обеспечение FreshBooks автоматически отправит вам счета.

Автоматические счета

Бухгалтерское программное обеспечение FreshBooks позволяет настроить график выставления счетов для автоматического (и безопасного) списания средств с кредитной карты вашего клиента за считанные секунды.

Легко организуйте свои бизнес-расходы

Просто введите свои расходы, и бухгалтерское программное обеспечение FreshBooks для авторемонтных мастерских сохранит их в цифровом виде и автоматически систематизирует для вас. Вы сразу узнаете, сколько тратите и насколько прибыльны, без головной боли электронных таблиц или обувных коробок.

Отслеживайте каждую секунду вашего драгоценного времени

С бухгалтерским программным обеспечением FreshBooks вы сразу будете знать, сколько времени на самом деле занимают задачи. Просто запустите таймер и приступайте к делу — когда вы закончите, у вас будет точный журнал времени, готовый для включения в счет. А когда вся ваша команда использует бухгалтерское программное обеспечение FreshBooks для учета своего рабочего времени, производительность каждого будет в одном месте.

Просто запустите таймер и приступайте к делу — когда вы закончите, у вас будет точный журнал времени, готовый для включения в счет. А когда вся ваша команда использует бухгалтерское программное обеспечение FreshBooks для учета своего рабочего времени, производительность каждого будет в одном месте.

Легкое управление и совместная работа с вашей командой

Когда вы загружаете информацию о проекте, чтобы поделиться с вашей командой или клиентами, вы все находитесь на одной цифровой странице. Бухгалтерское программное обеспечение FreshBooks для автомастерских позволяет вам приглашать сотрудников или подрядчиков для совместной работы, управления и легкого обмена информацией, файлами и обновлениями, чтобы никто не остался без внимания, и вы выполняли свою работу еще быстрее.

ОТМЕЧЕННЫЙ ПРОДУКТ FRESHBOOKS

Простые и безопасные онлайн-платежи

Сделайте так, чтобы ваши клиенты, занимающиеся ремонтом автомобилей, могли легко и быстро платить вам — прямо из вашего счета. С программным обеспечением FreshBooks для выставления счетов и учета для автомастерских ваши клиенты могут платить вам кредитной картой всего за пару кликов. Структура комиссий проста и прозрачна, так что не нужно гадать. Кроме того, прием платежей через Интернет безопасен и поднимает ваш бренд по ремонту автомобилей в ряды технически подкованных.

С программным обеспечением FreshBooks для выставления счетов и учета для автомастерских ваши клиенты могут платить вам кредитной картой всего за пару кликов. Структура комиссий проста и прозрачна, так что не нужно гадать. Кроме того, прием платежей через Интернет безопасен и поднимает ваш бренд по ремонту автомобилей в ряды технически подкованных.

Получите оплату сейчас

Установите четкие ожидания с оценками

Оценки избавят вас от догадок при выставлении счетов. Вам и вашему клиенту потребуется всего несколько кликов, чтобы получить информацию о расходах на одной странице, чтобы вы могли быстрее приступить к работе. Ваши клиенты могут даже принять вашу оценку онлайн. Бухгалтерское программное обеспечение FreshBooks, от запуска до выставления счета, поддерживает ваш авторемонтный бизнес на каждом этапе пути.

Регистрация вашего бизнеса в любом месте

Бухгалтерское программное обеспечение FreshBooks предлагает мобильное приложение, которое позволяет вам легко общаться с вашими клиентами и вести бухгалтерский учет в любом месте — от кафе до вершины горы. Отправляйте счета в дороге, фотографируйте и загружайте квитанции о расходах за считанные секунды, а также отвечайте на вопросы клиентов прямо из приложения. Бухгалтерское программное обеспечение FreshBooks синхронизируется между настольными и мобильными приложениями, поэтому вы можете работать на любом устройстве, которое вы предпочитаете, не пропуская никакой важной информации.

Отправляйте счета в дороге, фотографируйте и загружайте квитанции о расходах за считанные секунды, а также отвечайте на вопросы клиентов прямо из приложения. Бухгалтерское программное обеспечение FreshBooks синхронизируется между настольными и мобильными приложениями, поэтому вы можете работать на любом устройстве, которое вы предпочитаете, не пропуская никакой важной информации.

ОТМЕЧЕННЫЙ ПРОДУКТ FRESHBOOKS

Простые финансовые отчеты для эффективной бизнес-аналитики

Бухгалтерское программное обеспечение FreshBook позволяет легко узнать, как работает ваш бизнес. С простыми отчетами ваш успех никогда не будет загадкой. Ваша приборная панель сразу показывает, где вы находитесь, чтобы вы знали, на чем сосредоточиться, и могли управлять своим авторемонтным бизнесом, как босс, которым вы являетесь. Кроме того, бухгалтерское программное обеспечение FreshBooks подсчитает за вас цифры, так что вы будете уверены, когда придет время уплаты налогов.

Отчет о прибылях и убытках

Этот блестящий отчет показывает ваш общий доход и ваши общие расходы, чтобы вы точно знали, насколько вы прибыльны.

Сводка по налогам с продаж

Бухгалтерское программное обеспечение FreshBooks делает денежные переводы безболезненными, всегда зная налоги с продаж, которые вы уплатили и собрали за любой период.

Устаревание учетных записей

Необходимо просмотреть сводку просроченных счетов? Посмотрите не дальше, чем в отчете о старении учетных записей бухгалтерского программного обеспечения FreshBooks.

Сведения о счетах

Получите обзор своих счетов с подробной историей каждого отправленного вами счета, который вы можете настроить по диапазону дат, клиенту и даже по статусу.

Отчеты о расходах

Контролируйте свои расходы с помощью бухгалтерского программного обеспечения FreshBooks. Получите подробную информацию о том, на что вы потратили свои деньги в любой момент времени.

Информация о вводе времени

Никогда не угадывайте, сколько времени вы потратили на работу с вашим клиентом, поскольку бухгалтерское программное обеспечение FreshBooks позволяет отслеживать время для конкретных клиентов.