Содержание

Учет материалов при проведении техобслуживания автомобиля, принадлежащего компании, сторонней организацией

Вопрос:

Наша компания произвела в автосервисе техническое обслуживание автомобиля, принадлежащего компании. В документе — акте сдачи приемки работ, представленном автосервисом в подтверждение расходов, отдельными строками указаны запчасти, материалы, стоимость работ.

Как отразить в учете компании расходы? Необходимо ли использовать счета учета материалов?

Ответ:

Затраты организации в виде стоимости подрядных работ по техническому обслуживанию автомобиля признаются расходами по обычным видам деятельности по счетам учета затрат (20, 25, 26 и др.) на дату подписания акта приемки-сдачи выполненных работ в полной стоимости, включая стоимость материалов и запчастей. Отдельно отражать приобретение материалов для ремонта и использовать счета учета материалов компании не нужно.

Счета учета материалов могут использоваться компаниями, которые проводят ремонт и выставляют счета с выделением в них отдельной строкой материалов, запчастей.

Причем по мнению контролирующих органов (письмо Минфина РФ от 19.07.2007 № 03-11-04/3/278), если отпуск используемых запасных частей и расходных материалов для ремонта автотранспортных средств осуществляется с торговой наценкой и выделяется в заказах-нарядах отдельной строкой, то в соответствии с Приказом Минфина РФ от 31.10.2000 № 94н запасные части и материалы, стоимость которых не включается в себестоимость услуги по проведению ремонта автотранспортных средств, следует учитывать не на счете 10 «Материалы», а на счете 41 «Товары».

При этом существует два мнения: реализация запчастей в данном случае признается или розничной торговлей, или частью ремонтных работ.

Из писем Минфина РФ от 24.03.2010 № 03-11-11/74, от 09.03.2010 № 03-11-11/43, от 28.01.2010 № 03-11-11/20, от 29.12.2009 № 03-11-06/3/305 следует, что если договор либо акт на оказание услуг по ремонту и техническому обслуживанию автотранспортного средства предусматривает замену конкретных запчастей и общая стоимость данных запчастей включается в общую стоимость предоставленных услуг по ремонту и техническому обслуживанию автотранспортного средства, то такую установку запчастей нужно рассматривать как неотъемлемую часть услуги по ремонту и техническому обслуживанию автотранспортного средства.

В подпунктах 15 и 16 Правил оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств сказано, что договор на ремонт автотранспортных средств заключается в письменной форме (заказ-наряд, квитанция или иной документ) и должен содержать в том числе перечень оказанных услуг (выполненных работ), перечень запасных частей и материалов, предоставленных исполнителем, их стоимость и количество. Исполнитель обязан оказать услугу (выполнить работу), определенную договором, с использованием собственных запасных частей и материалов, если иное не предусмотрено договором.

Таким образом, по нашему мнению, если в заказе-наряде на обслуживание автотранспорта стоимость использованных в работе запчастей выделена отдельной строкой, однако отдельный договор на покупку материалов не заключался, розничной торговли не возникает.

Аналогичное мнение было высказано ФНС РФ в письме от 25.06.2009 № ШС-22-3/507@, Президиумом ВАС РФ в Постановлении от 22.06. 2010 № 14630/09, ФАС Поволжского округа в Постановлении от 14.04.2009 № А65-12716/2008.

2010 № 14630/09, ФАС Поволжского округа в Постановлении от 14.04.2009 № А65-12716/2008.

Подрядчик самостоятельно определяет способы выполнения задания заказчика (ст. 703 ГК РФ). Договором может быть предусмотрено, что запасные части, необходимые для проведения ремонта, приобретаются заказчиком и передаются подрядчику. Если такого условия в договоре нет, ремонтные работы должны быть произведены иждивением подрядчика (п. 1 ст. 704 ГК РФ).

Затраты организации в виде стоимости подрядных работ по ремонту основных средств признаются расходами по обычным видам деятельности на дату подписания акта приемки-сдачи выполненных работ (пп. 5, 7, 16 ПБУ 10/99).

Материалы, запчасти, установленные в процессе техобслуживания автомобиля, не принимаются к учету отдельно от стоимости работ в качестве МПЗ, а отражаются вместе с затратами на ремонт по счетам учета затрат (20, 25, 26 и др.). Поскольку в данном случае они не приобретаются у подрядчика отдельно, их стоимость фактически включена в итоговую стоимость работ по обслуживанию автомобиля.

Ответ подготовлен службой правового консалтинга компании РУНА

расходы на капитальный ремонт автомобиля в налоговом учете (ремонт выполняется сторонней компанией и организация применяет метод начисления)?

Главная \ Бесплатные консультации \ Исчисление и уплата налогов \ Какими документами подтверждаются расходы на капитальный ремонт автомобиля в налоговом учете при условии, что ремонт выполняется сторонней компанией и организация применяет метод начисления?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 16.09.2015 г.

Организация приобрела легковой автомобиль, который будет использоваться директором для рабочих поездок. Директор является единственным учредителем и единственным работником в организации.

Какими документами подтверждаются расходы на капитальный ремонт автомобиля в налоговом учете при условии, что ремонт выполняется сторонней компанией и организация применяет метод начисления?

Может ли путевой лист иметь свободною форму, содержащую все необходимые реквизиты?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы на капитальный ремонт служебного автомобиля в налоговом учете могут быть подтверждены актом выполненных работ.

Если организация не является автотранспортной, то она вправе разработать свою форму путевого листа, содержащую все необходимые реквизиты.

Обоснование вывода:

Капитальный ремонт автомобиля

Согласно п. 1 ст. 252 НК РФ в целях главы 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными, в частности, в соответствии с законодательством РФ. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными, в частности, в соответствии с законодательством РФ. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На основании п. 1 ст. 260, п. 5 ст. 272 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены (вне зависимости от их оплаты), в размере фактических затрат.

Поскольку понятие «капитальный ремонт» налоговое законодательство не содержит, суды с учетом ст. 11 НК РФ в целях налогообложения признали необходимым руководствоваться понятием указанного термина в том значении, в каком оно используется в соответствующей отрасли законодательства (смотрите постановление ФАС Восточно-Сибирского округа от 01.11.2013 по делу N А19-3291/2013).

11 НК РФ в целях налогообложения признали необходимым руководствоваться понятием указанного термина в том значении, в каком оно используется в соответствующей отрасли законодательства (смотрите постановление ФАС Восточно-Сибирского округа от 01.11.2013 по делу N А19-3291/2013).

Так, п. 1.16 Руководящего документа РД 37.009.026-92 «Положение о техническом обслуживании и ремонте автотранспортных средств, принадлежащих гражданам (легковые и грузовые автомобили, автобусы, минитрактора)», утвержденного приказом по Департаменту автомобильной промышленности Минпрома России от 01.11.1992 N 43 (далее — Положение), определено: ремонт — это комплекс работ (операций) по устранению возникших отказов (неисправностей) и восстановлению полной работоспособности автотранспортного средства (агрегата, узла, системы) в пределах эксплуатационных характеристик, установленных изготовителем.

При этом ремонт может быть как текущим, так и капитальным (п. 1.26 Положения).

Минфин России предлагает считать ремонтными работы, не влекущие изменений функций объекта и его эксплуатационных характеристик, осуществляемые с целью текущего поддержания основных средств в рабочем состоянии (письма Минфина России от 05.![]() 12.2012 N 03-03-06/1/628, от 13.12.2010 N 03-03-06/1/772, от 24.03.2010 N 03-03-06/4/29, от 18.04.2006 N 03-03-04/1/358).

12.2012 N 03-03-06/1/628, от 13.12.2010 N 03-03-06/1/772, от 24.03.2010 N 03-03-06/4/29, от 18.04.2006 N 03-03-04/1/358).

При этом налоговое законодательство при определении налоговой базы не ставит расходы, связанные с ремонтом, в зависимость от вида произведенного ремонта (текущего или капитального) или способа его осуществления (хозяйственный или подрядный) (письма Минфина России от 03.11.2006 N 03-03-04/1/718, от 02.06.2010 N 03-03-06/1/365).

При этом стоимость проведения работ в соответствии с главой 25 НК РФ не является критерием для их отнесения к ремонту (письмо Минфина России от 24.03.2010 N 03-03-06/4/29).

Судебная практика

Аналогичный подход содержится и в арбитражной практике. Так, ФАС Уральского округа в постановлении от 22.08.2013 N Ф09-7461/13 по делу N А47-13822/2012 указал, что налоговое законодательство разделяет только понятие ремонт, который может быть как текущим, так и капитальным, и понятие капитальные вложения.

В постановлении ФАС Уральского округа от 08.12.2008 N Ф09-9111/08-С3 суд счел необоснованной позицию налогового органа, указав, что налогоплательщик, в соответствии с законодательством, отнес к расходам на ремонт затраты по установке кузова и стоимость кузова. При этом было принято во внимание, что целью и итогом выполненных работ явилось приведение автомашины в надлежащее рабочее состояние, а не изменение ее технологического или служебного назначения, а именно, не изменилась грузоподъемность автомашины и иные технические характеристики, также основное средство не приобрело новых качеств. Если выполненные работы не привели к изменению технологического или служебного назначения объектов, не повысили технико-экономические показатели, то данные работы произведены в целях поддержания основных фондов в рабочем состоянии и являются ремонтом (постановление ФАС Уральского округа от 13.11.2008 N Ф09-8219/08-С3).

В постановлении Девятого арбитражного апелляционного суда от 30.05.2007 N 09АП-5008/2007 также сказано, что «. ..работы по замене двигателя автокрана на двигатель с техническими параметрами, идентичными первоначальным, которые к моменту замены выработали свой ресурс, не относятся к реконструкции, достройке, дооборудованию, модернизации или техническому перевооружению. Произведенная операция по замене двигателя правильно квалифицирована как капитальный ремонт, а затраты правомерно включены заявителем в состав расходов по ст. 260 НК РФ».

..работы по замене двигателя автокрана на двигатель с техническими параметрами, идентичными первоначальным, которые к моменту замены выработали свой ресурс, не относятся к реконструкции, достройке, дооборудованию, модернизации или техническому перевооружению. Произведенная операция по замене двигателя правильно квалифицирована как капитальный ремонт, а затраты правомерно включены заявителем в состав расходов по ст. 260 НК РФ».

Таким образом, у организации имеются основания для отражения затрат на капитальный ремонт собственного автомобиля в составе расходов при расчете налога на прибыль.

Для подтверждения необходимости ремонта и, соответственно, оправданности расходов можно применять смету и дефектные ведомости. Дефектная ведомость составляется при повреждении или поломке объектов основных средств. В ней указываются перечень выявленных дефектов объекта и рекомендации по их устранению. При ремонте оборудования вместо дефектной ведомости может быть использован акт о выявленных дефектах оборудования, составленный по форме N ОС-16, утвержденной постановлением Госкомстата России от 21. 01.2003 N 7 (далее — Постановление N 7). В акте дается краткая характеристика основных узлов и агрегатов, описываются выявленные дефекты. Форма дефектной ведомости утверждается в учетной политике. Кроме того, нелишним будет составить смету расходов, а также издать приказ, который подпишет руководитель, о направлении автомобиля в ремонт.

01.2003 N 7 (далее — Постановление N 7). В акте дается краткая характеристика основных узлов и агрегатов, описываются выявленные дефекты. Форма дефектной ведомости утверждается в учетной политике. Кроме того, нелишним будет составить смету расходов, а также издать приказ, который подпишет руководитель, о направлении автомобиля в ремонт.

При проведении ремонта силами подрядчиков подтверждающим документом будет соответствующий акт выполненных работ. Унифицированная форма акта выполненных работ по капитальному ремонту автотранспорта Госкомстатом РФ не утверждена, поэтому его можно составить в произвольной форме с соблюдением перечня необходимых реквизитов (ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

По окончании ремонта также может быть оформлен Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма N ОС-3, утверждена Постановлением N 7). Этот акт, согласно Указаниям по применению и заполнению форм первичной учетной документации, служит для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. По нашему мнению, заполнять или не заполнять форму N ОС-3 при текущем ремонте, каждая организация решает самостоятельно в зависимости от характера произведенного ремонта. Форма N ОС-3 подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

По нашему мнению, заполнять или не заполнять форму N ОС-3 при текущем ремонте, каждая организация решает самостоятельно в зависимости от характера произведенного ремонта. Форма N ОС-3 подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию.

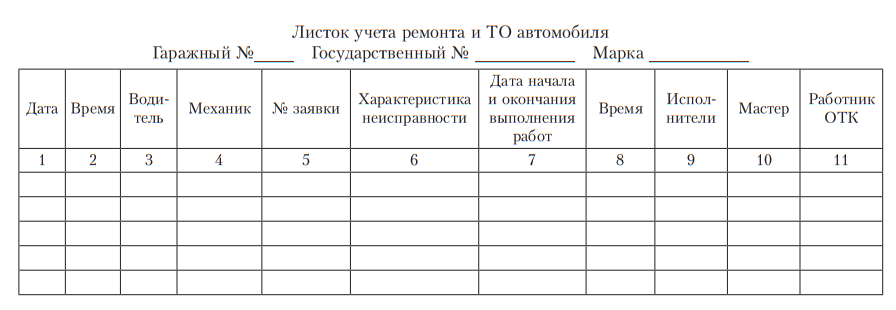

Если ремонт автомобиля осуществляет специализированная сервисная мастерская, в качестве договора на оказание услуг (выполнение работ) по ремонту применяется заказ-наряд. Его оформление производится в соответствии с требованиями п. 15 Правил оказания услуг (выполнения работ) по техническому обслуживанию и ремонту автомототранспортных средств (утверждены постановлением Правительства РФ от 11.04.2001 N 290, далее — Правила). Заказ-наряд должен содержать информацию о перечне запасных частей, предоставленных исполнителем (п. 16 Правил). Согласно п. 35 Правил потребитель обязан проверить с участием исполнителя объем и качество оказанной услуги (выполненной работы), исправность узлов и агрегатов, подвергшихся ремонту, и принять оказанную услугу (выполненную работу). При обнаружении отступлений от договора, ухудшающих результат оказанной услуги (выполненной работы), подмены составных частей, некомплектности автомототранспортного средства и других недостатков потребитель обязан немедленно заявить об этом исполнителю. Указанные недостатки должны быть описаны в приемо-сдаточном акте или ином документе, удостоверяющем приемку, который подписывается ответственным лицом исполнителя и потребителем.

Согласно п. 35 Правил потребитель обязан проверить с участием исполнителя объем и качество оказанной услуги (выполненной работы), исправность узлов и агрегатов, подвергшихся ремонту, и принять оказанную услугу (выполненную работу). При обнаружении отступлений от договора, ухудшающих результат оказанной услуги (выполненной работы), подмены составных частей, некомплектности автомототранспортного средства и других недостатков потребитель обязан немедленно заявить об этом исполнителю. Указанные недостатки должны быть описаны в приемо-сдаточном акте или ином документе, удостоверяющем приемку, который подписывается ответственным лицом исполнителя и потребителем.

Согласно п. 18 Правил передача автотранспортного средства на ремонт оформляется приемо-сдаточным актом. В нем указываются комплектность автомототранспортного средства и видимые наружные повреждения и дефекты, сведения о предоставлении потребителем запасных частей и материалов с указанием их точного наименования, описания и цены.

Напомним, что на основании ст. 313 НК РФ подтверждением данных налогового учета являются первичные учетные документы. При этом Минфин России в письме от 11.01.2006 N 03-03-04/2/1 указал, что в качестве первичных документов, подтверждающих обоснованность произведенных расходов, связанных с содержанием и эксплуатацией служебного автотранспорта, служат первичные документы, используемые в бухгалтерском учете для учета указанных затрат, в частности, акты выполненных ремонтных работ.

Таким образом, расходы на капитальный ремонт служебного автомобиля в налоговом учете могут быть подтверждены актом выполненных работ, а целесообразность такого ремонта — дефектной ведомостью.

Форма путевого листа

Форма N 3 «Путевой лист легкового автомобиля», утвержденная постановлением Госкомстата России от 28.11.1997 N 78, в составе комплекта унифицированных форм первичной учетной документации по учету работ в автомобильном транспорте распространяется на юридических лиц всех форм собственности, осуществляющих деятельность по эксплуатации автотранспортных средств, и носит обязательный характер для автотранспортных организаций.

Если организация не является автотранспортной, то она вправе разработать свою форму путевого листа, содержащую реквизиты первичного учетного документа, перечисленные в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) (письма Минфина России от 07.04.2006 N 03-03-04/1/327, от 20.09.2005 N 03-03-04/1/214).

Кроме того, представители финансового и налогового ведомства считают, что путевой лист, как документ, подтверждающий расходы на приобретение ГСМ, должен содержать также обязательные реквизиты, утвержденные приказом Минтранса России от 18.09.2008 N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» (далее — Приказ N 152):

1) наименование и номер путевого листа;

2) сведения о сроке действия путевого листа;

3) сведения о собственнике (владельце) транспортного средства;

4) сведения о транспортном средстве;

5) сведения о водителе (письма Минфина России от 25.08.2009 N 03-03-06/2/161, УФНС России по г. Москве от 30.12.2009 N 16-15/139308).

Москве от 30.12.2009 N 16-15/139308).

В соответствии с требованиями п. 4 ПБУ 1/2008 «Учетная политика организации» самостоятельно разработанную форму путевого листа необходимо утвердить учетной политикой организации.

При этом, как указано в п.п. 9, 10 Приказа N 152, путевой лист следует оформлять на каждый автомобиль, используемый хозяйствующим субъектом в служебных целях, на один день или срок, не превышающий одного месяца. То есть если ежемесячное составление путевого листа позволяет организовать учет отработанного времени, расхода ГСМ, путевой лист, составленный с такой периодичностью, с приложением к нему кассовых чеков, отражающих приобретение указанных материалов, подтверждает расходы налогоплательщика (письма Минфина России от 07.04.2006 N 03-03-04/1/327, от 16.03.2006 N 03-03-04/2/77).

К сведению:

Для подтверждения экономической обоснованности расходов на содержание служебного автомобиля в путевом листе целесообразно указывать маршрут следования автомобиля с указанием адреса и наименования организации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Гусихин Дмитрий

Ответ прошел контроль качества

вещей, которые вам нужно знать

Если вы владелец автомастерской и вам нужно знать полезную информацию о бухгалтерском учете, то вы попали по адресу. Авторемонтные мастерские обычно сталкиваются с различными проблемами, поскольку они работают между производителями запчастей и владельцами транспортных средств. Владельцам автомастерских, безусловно, необходимо каждый год адаптироваться к новейшим автомобильным технологиям и программному обеспечению для максимальной эффективности.

В вашей автомастерской вам необходимо принять несколько мер для улучшения ведения бухгалтерского учета. Вы должны отслеживать инвентарь своего малого бизнеса, оценивать затраты на рабочую силу и многое другое. По этой причине важно знать различные советы и приемы по ведению бухгалтерского учета и бухгалтерского учета, чтобы ваши финансы были точными.

По этой причине важно знать различные советы и приемы по ведению бухгалтерского учета и бухгалтерского учета, чтобы ваши финансы были точными.

В этой статье мы рассмотрим некоторые полезные примечания, которые следует учитывать в отношении бухгалтерского учета в автосервисе, включая программное обеспечение, необходимое для облегчения вашей работы.

Выберите свой метод учета

Самым первым шагом к управлению финансовым состоянием вашей автомастерской является выбор правильного метода учета и учета для вашей мастерской, будь то малый бизнес или крупный. Таким образом, вы можете отслеживать свои доходы и расходы. В результате торговля в вашей автомастерской останется последовательной и точной. Имейте в виду, что выбранный вами метод ведения бухгалтерского учета может повлиять на денежные потоки вашего бизнеса и расчеты налогов.

Двумя наиболее широко используемыми методами бухгалтерского учета являются кассовый метод и метод начисления (традиционный). Кассовый метод — это самый простой вид учета для вашего налогового ведения. Этот метод помогает вам отслеживать доходы, как только вы их получаете, и отслеживать расходы, когда они выплачиваются. С другой стороны, метод начисления помогает вам подсчитывать доход, когда он заработан, а не получен. Лучший подход — поговорить с CPA, чтобы узнать, какой метод лучше всего подходит для вашей автомастерской.

Кассовый метод — это самый простой вид учета для вашего налогового ведения. Этот метод помогает вам отслеживать доходы, как только вы их получаете, и отслеживать расходы, когда они выплачиваются. С другой стороны, метод начисления помогает вам подсчитывать доход, когда он заработан, а не получен. Лучший подход — поговорить с CPA, чтобы узнать, какой метод лучше всего подходит для вашей автомастерской.

Рассчитать общую стоимость работ

Теперь, когда вы указали свой метод учета, вам нужно рассчитать общую стоимость работы для задач вашего клиента. Это позволяет вам управлять прибыльностью новых рабочих мест, которые вы получаете в своей автомастерской.

Чтобы рассчитать общую стоимость работы, вы можете рассчитать стоимость прямых материалов и труда в вашей автомастерской и добавить результат к стоимости понесенных накладных расходов. После того, как вы узнаете общую стоимость работы, вы можете узнать, какую прибыль вы получите после того, как заказчик заплатит вам.

Когда вы нужны владельцу транспортного средства, конечная прибыль от работы зависит от того, дадите ли вы ему предложение или оценку. Постепенно вы научитесь предоставлять своим клиентам более точные оценки. До тех пор ваша бухгалтерская система может использовать окончательные суммы платежей от клиентов.

Записывайте свои расходы

Как владелец автомастерской, ваш доход в значительной степени зависит от заказа различных запчастей и компонентов автомобиля. Вы должны записать их как основную часть своих расходов.

Один из основных подходов к ведению пчеловодческого хозяйства в автомастерских заключается в максимально подробном учете всех счетов и квитанций, которые вы получаете от поставщиков. Кроме того, рекомендуется записывать дополнительную информацию, такую как дата транзакции, поставщик и наряд-заказы. Это помогает вашей прибыльности, потому что вы можете отслеживать доходы отдельных рабочих мест. Кроме того, это поможет вам упростить подачу налоговых деклараций, поскольку вам не нужно запоминать всю свою торговую историю за последний год.

Вы можете столкнуться с различными расходами в автомастерской. Рекомендуется вести учет этих типичных расходов:

- Инструменты и оборудование

- Заказ деталей

- Регистрация бизнеса и лицензирование

- Меры безопасности

- Страхование

- Прочие материалы, включая смазочные материалы и масла

- Заработная плата персонала

- Программное обеспечение для бухгалтерского и бухгалтерского учета

Использование программного обеспечения для ведения бухгалтерского учета и бухгалтерского учета в этом отношении может помочь вам эффективно управлять своими доходами и расходами. Вы можете использовать его в своей автомастерской для оптимального управления.

Отправка счетов вашим клиентам

Когда вы объявляете стоимость ремонта владельцу транспортного средства, рекомендуется предоставить ему счет. Вы должны упомянуть все связанные с этим расходы один за другим и включить инструкции по оплате, если это возможно.

Вы должны упомянуть все связанные с этим расходы один за другим и включить инструкции по оплате, если это возможно.

Интересная часть отправки счета-фактуры клиенту заключается в том, что счета-фактуры не просто выгодны для вашего клиента; Ваш бухгалтер может хранить копии счетов для записи источников дохода. Отправка счета позволяет без труда сэкономить время и вести учет своих доходов.

Управляйте своим денежным потоком

Будь то малый или крупный бизнес, важно убедиться, что у вас никогда не будет недостатка в наличных деньгах. Автосервисы также не являются исключением. Это важнейший принцип, называемый «денежным потоком». Нехватка денежных средств может легко привести к банкротству вашего бизнеса.

Если вы обычно выполняете рутинную работу, например, регулярное обслуживание автомобиля клиента, то большую часть времени у вас, вероятно, должно быть много наличных денег. Однако риск нехватки денег возрастает при работе над большими и длительными проектами. Поэтому убедитесь, что у вас достаточно денег, чтобы покрыть расходы, пока ваши клиенты не смогут оплатить ваши услуги.

Поэтому убедитесь, что у вас достаточно денег, чтобы покрыть расходы, пока ваши клиенты не смогут оплатить ваши услуги.

Стабильный денежный поток — один из ключевых способов достижения успеха в малом бизнесе. Бухгалтеры и бухгалтеры должны быть осведомлены о количестве наличных денег, имеющихся в бизнес-инвентаризации каждый день.

Будьте в курсе

Автомастерские, как и другие предприятия, должны адаптироваться к новейшим технологиям в области бухгалтерского и бухгалтерского учета. Дни использования карандашей и гроссбухов давно прошли. Программное обеспечение для бухгалтерского и бухгалтерского учета помогает авторемонтным мастерским вести свой бизнес с меньшим количеством ошибок и более высокой эффективностью.

Бухгалтерское программное обеспечение, подобное тому, которое предлагает Less Accounting, позволяет повысить прибыльность вашей автомастерской. Вы можете использовать эту услугу для оценки расходов и доходов, вести историю технического обслуживания транспортных средств, управлять заказами запчастей и получать помощь от многочисленных инструментов и функций бухгалтерского учета в бухгалтерском программном обеспечении Less Accounting.

Программное обеспечение позволяет вашему бухгалтерскому агенту улучшить процесс передачи финансовой информации вашему бухгалтеру и другим важным менеджерам. Кроме того, это помогает вашему малому бизнесу значительно сэкономить время и избежать рискованных налоговых ошибок. В результате владельцы автомастерских могут с комфортом сосредоточиться на выполнении своей работы, а не беспокоиться о бухгалтерских и бухгалтерских вопросах.

Как организовать план счетов для вашей автомастерской

к

Уилл Норрис|

6 октября 2022 г.|

Бизнес-советы, советы

Investopedia определяет план счетов как «указатель всех финансовых счетов в главной бухгалтерской книге компании». Короче говоря, эта система помогает вашему магазину классифицировать свои финансы!

Благодаря лучшей организации вы сможете принимать более взвешенные деловые решения и вести более прибыльный магазин.

» Хотите развивать свой автосервис? Щелкните здесь, чтобы запланировать демонстрацию .

В этом сообщении блога мы рассмотрим образец плана счетов для вашей автомастерской. Вы научитесь классифицировать:

- Отчеты о прибылях и убытках

- Бухгалтерские балансы

- Капитал

- Расходы

- И многое другое

Но сначала давайте рассмотрим преимущества использования этой системы.

Почему вашей мастерской следует использовать план счетов

План счетов имеет много преимуществ для вашей автомастерской. Вот некоторые из ключевых преимуществ:

- Организованные финансы : Избавьтесь от беспорядка в финансовых документах. Установите организованный процесс, такой как план счетов, чтобы улучшить работу вашего магазина.

- Повышение эффективности магазина : Определенная система организации финансов вашего магазина будет означать меньше времени, затрачиваемого на ручную бумажную работу и обработку чисел.

- Разумные бизнес-решения: Благодаря организованному учету вы получите четкое представление о том, как магазин должен распределять свой бюджет и ресурсы в будущем.

» Хотите больше стратегий для управления прибылью и денежными потоками вашего магазина? Нажмите здесь, чтобы прочитать запись в нашем блоге .

Вы понимаете преимущества. Теперь пришло время узнать о плане счетов и о том, что включать в него.

Как классифицировать ваш план счетов

Отчеты о прибылях и убытках

Отчет о прибылях и убытках включает деньги, которые вы получаете (доходы) и деньги, которые тратит ваш бизнес (расходы). Эти отчеты ясно показывают, как ваш магазин работал в финансовом отношении за определенный период.

Организуйте свой отчет о прибылях и убытках по следующим категориям:

Давайте подробно разберем каждую из этих категорий.

Доход

В отчетах о доходах подробно описывается доход вашего магазина от услуг. Эти услуги включают в себя:

Эти услуги включают в себя:

- Изменения масла

- Ротации шин

- Ремонт тормозов

- Ремонт двигателя

- Общее обслуживание

Расходы

Ваша магазин будет иметь много срок. Примеры включают:

Стоимость проданных товаров

Investopedia определяет стоимость проданных товаров (COGS) как «прямые затраты на производство товаров, проданных компанией». Для вашего магазина это относится к обслуживанию и ремонту, который вы предлагаете. Какие материалы вам потребуются для оказания этих услуг? Что вам требуется с точки зрения прямых затрат на оплату труда?

Для категории «Другое» укажите любые доходы или расходы, которые вы считаете выходящими за рамки нормы магазина. Пример дохода может включать банковские проценты, которые вы накопили, а пример счета расходов может включать потенциальный ущерб, который вы должны.

Балансовые отчеты

Как и отчет о прибылях и убытках, балансовые отчеты предоставляют подробную информацию о финансовом положении вашего магазина. Активы — это ценные ресурсы, которыми владеет ваш магазин. С другой стороны, долгосрочные обязательства включают в себя то, что ваш магазин должен и обязан заплатить в какой-то момент.

Активы — это ценные ресурсы, которыми владеет ваш магазин. С другой стороны, долгосрочные обязательства включают в себя то, что ваш магазин должен и обязан заплатить в какой-то момент.

Организуйте свой балансовый отчет, включив в него следующее:

- Активы

- Текущие: могут состоять из наличных денег, дебиторской задолженности, резервов и запасов

- Фиксированные: могут состоять из имущества магазина (если оно принадлежит), транспортных средств и оборудование

- Обязательства

- Текущие: Включают депозиты клиентов, кредиторскую задолженность и налоги на заработную плату

- Фиксированные: Включают ипотечные кредиты и кредиты на такие проекты, как строительство магазина

- Собственный капитал магазина (если применимо)

Собственный капитал

Собственный капитал определяет реальную финансовую стоимость вашего бизнеса. Уравнение простое: вычтите обязательства вашего магазина из ваших активов, чтобы определить общий капитал.

» Хотите преобразить свой магазин? Узнайте, чем может помочь наше программное обеспечение для управления автомобильным магазином.

Заключительные мысли

План счетов может помочь вам лучше классифицировать свои финансы, чтобы вести более организованный магазин. Эта подробная разбивка того, что включить в ваш план счетов, должна помочь вам с финансами и процессом бухгалтерского учета.

Программное обеспечение для управления авторемонтной мастерской

AutoLeap — это мощное универсальное программное обеспечение для авторемонтной мастерской, которое помогает полностью отслеживать ваш бизнес — от планирования встреч до управления техническими специалистами и выставления счетов.

Получить демо

Совет доставлен на ваш почтовый ящик

Получить демоверсию

Поделиться этой публикацией в социальных сетях

Похожие сообщения

Новости отрасли

Обзор сессии Amplify 2023: Прибыль и денежный поток, Крис Коттон

Программа Amplify 2023 направлена на то, чтобы помочь владельцам автомагазинов усовершенствовать управление магазинами, стать более ориентированными на цифры и внедрить все необходимое для роста.