Рентабельность - что это такое, виды, формула расчета. Что означает рентабельность

Что такое рентабельность: виды, формулы расчета

Чтобы определить доходность предприятия, оптимальным вариантом станет расчет рентабельности по специальной формуле. Узнать, что такое рентабельность, какие есть ее виды, как правильно определить показатели и для чего это нужно, вы сможете из данной статьи.

1. Определение рентабельности

Чтобы грамотно рассчитывать основные экономические показатели организации, требуется понять, что такое рентабельность. Данное определение произошло от немецкого слова «rentabel», что в переводе означает полезность, прибыльность или доходность.

Рентабельность – это относительный показатель экономической эффективности, иначе говоря, это значение прибыльности/доходности определенного предприятия или производственного процесса.

Определение может выражать долю прибыли от каждой единицы вложенных в производство средств, или же каждой денежной единицы, полученной в результате работы фирмы. Рассчитывают данную величину в двух возможных вариациях – в численном формате или же процентном выражении.

Обратите внимание! На общую эффективность работы предприятия оказывают влияние множественные факторы, принимается во внимание убыточность/прибыльность всех промышленных процессов, рентабельность активов, производства, качество продукции, общий рыночный спрос на товары, цены конкурентов и прочие внешние критерии.

2. Основные виды рентабельности

Показатели эффективности компании существенно разнятся для отдельных направлений бизнеса, поэтому нельзя сказать однозначно, что такое рентабельность. Различают несколько основных численных выражений доходности организации:

- Общая прибыльность активов – показывает способность активов компании порождать прибыль. Числовые/процентные данные отражают, сколько прибыли приходится на каждую вложенную в имущество денежную единицу.

- Рентабельность собственного капитала – выступает главнейшим финансовым критерием для собственника или инвестора фирмы, благодаря расчету данных можно определить, насколько эффективно был использован вложенный в дело капитал.

- Эффективность производства — оценивает, насколько продуктивно в ходе производственных мероприятий используются имущественные средства, т.е. основные и оборотные фонды фирмы.

- Доходность продукции — отражает эффективность ее реализации. Это численное выражение отношения доходов от продажи товаров к затратам на их производство и реализацию. Помимо общей рентабельности продукции нередко высчитывают доходность отдельных подразделений или же прибыль от производства особых видов товаров.

3. Рентабельность – формулы расчета

Рассчитать показатели можно по специальным формулам, но для этого потребуются реальные экономические данные.

Рентабельность активов

Рентабельность активов высчитывается по формуле отношения прибыли организации, полученной за определенный период, к оцененной за этот же период стоимости самих активов:

— ВАЖНО! В расчет берется общая сумма активов, с учетом не только собственных, но и привлеченных средств (дебиторская задолженность, кредитные обязательства и пр.).

Отдельно можно выделить следующие обособленные показатели рентабельности:

- основных производственных фондов:

- общей суммы капитала:

— ВАЖНО! В зависимости от преследуемых целей выбирается совокупная сумма капитала, либо же показатели уставного/дополнительного капитала по отдельности.

Рентабельность производства

Формула рентабельности производства представляет собой отношение прибыли от реализованных товаров к совокупной стоимости основных и оборотных фондов организации:

Рентабельность продукции

Расчет прибыльности продукции представляет собой отношение дохода от продажи к себестоимости (затратам на производство и реализацию) произведенных товаров:

,- себестоимость – общая сумма затрат на производство и реализацию товаров за указанный период.

Интересная статья «Как открыть свое дело с нуля с первоначальным взносом и без»

Что такое рентабельность продаж

Отдельным показателем эффективности деятельности компании выступает прибыльность продаж, показывающая операционную эффективность фирмы на рынке товаров и услуг.

Так что такое рентабельность продаж? Это экономический показатель, отражающий доход с каждой денежной единицы, вырученной в процессе продажи производимой продукции. Иными словами коэффициент рентабельности продаж показывает долю прибыли в общем объеме реализованного товара.

, где

— операционная (чистая) прибыль – доход, оставшийся после налогообложения;

— объем продаж – выручка, полученная предприятием за реализацию продукции, в денежном эквиваленте.

Как повысить рентабельность продаж

Основным критерием экономической стабильности любого предприятия выступает отношение уровня чистой прибыли к объему реализованного товара, именно поэтому основной задачей хорошего руководителя считается максимально повысить и регулярно совершенствовать рентабельность продаж фирмы. Добиться этого можно несколькими способами:

- повысить цены на предлагаемый товар, но такой метод приемлем лишь для компаний-монополистов, иначе конкуренты привлекут большую часть ваших постоянных клиентов за счет более доступной стоимости;

- ввести эксклюзивные модели – типовые изделия пользуются спросом, но имея в арсенале особые товары, можно произвести фурор на рынке услуг, вдобавок компанию станут узнавать по индивидуальному ассортименту;

- снижать себестоимость – достичь уменьшения затрат на производство можно кооперируя работу с поставщиками и партнерами. Даже незначительное уменьшение себестоимости (оптовые заказы сырья, скидки на рекламу или транспортные услуги) в результате неплохо увеличит прибыль при продаже большой партии товаров.

Итак, что же такое рентабельность? Это показатель доходности (прибыльности) предприятия, рассчитывающий эффективность использования имеющихся в распоряжении компании экономических, трудовых, денежных и прочих ресурсов. Проще можно сказать, что рентабельность – это отношение полученной прибыли к затраченным ресурсам (соотношение чистых доходов и предшествующих им расходов). Чтобы рассчитать общую доходность фирмы, требуется провести комплексный анализ, учитывая прибыльность активов, собственного капитала, производства, продукции и продаж.

businesscor.ru

что это такое, виды, формула расчета

Что такое рентабельность?

Изначально: в немецком языке есть слово «rentabel». Означает этот термин прибыльность, полезность, доходность.

Рентабельность — это значение, которое показывает прибыльность того или иного предприятия, или процесса на предприятии, его эффективность. Показатель этот относительный.

Стандартно рентабельность будет рассчитываться либо в числовой форме, либо в процентном соотношении.

Также рентабельность может означать часть прибыли от каждой единицы средств, которые были инвестированы в производство. Или от каждой единицы в денежном эквиваленте, которую получили в процессе работы компании.

Важно! Рентабельность — далеко не единственный показатель эффективного действия предприятия. К многочисленным факторам также относят доходность, убыточность каждого из процессов, качество производимого продукта, спрос по общему рынку, ценовые показатели фирм конкурентов и другие объективные критерии как внутреннего, так и внешнего существования предприятия.

Экономическая рентабельность отражает доход фирмы, происходящий из одной единицы товара.

Что влияет на рентабельность

Внешние факторы:

- Спрос на продукцию.

- Конкуренция.

Внутренние факторы:

- Количество реализуемого товара.

- Качество товара.

- Выручка.

- Издержки производства.

Факты, которые влияют на прибыль также влияют на рентабельность.

Виды рентабельности

Разница в факторах эффективности для разных компаний часто происходит из различий в направлениях деятельности фирмы. Поэтому и можно говорить о различных видах рентабельности:

- Рентабельность активов.

- Рентабельность собственного капитала.

- Рентабельность продаж (реализации товара).

- Рентабельность производства.

- Рентабельность продукта.

Общая рентабельность продукта — говорит о том, насколько эффективно могут активы бизнеса создавать факторы прибыли. Основной показатель — какой процент (или в числовом эквиваленте) прибыли выходит из одной единицы вложенных в имущество денежных средств.

Рентабельность собственного капитала. Крайне важный показатель для того, кто владеет бизнесом, или кто в него инвестирует. Соответственно, отражает эффективность вложенного ранее капитала.

Рентабельность производства. Отражает ту эффективность, с которой в процессе производства используются вложенные имущественные средства. Иными словами, насколько качественно используются фонды компании — и оборотный, и основной.

Рентабельность продукта. Показывает, что даёт реализация товара. То есть разница между прибылью от реализации товара и затратами на его производство и продажу. Нередко отдельным показателем высчитывается рентабельность не по всей продукции, а только по конкретному подразделению фирмы.

Как рассчитать рентабельность. Формулы расчёта.

Формула для рентабельности активов

Ответ даст оценка отношения дохода фирмы за конкретный период и стоимость активов за тот же период.

RA = (прибыль за период / средняя величина активов за период)* 100%

Важно! Чтобы сделать расчёт по данной формуле, брать нужно полную сумму активов. И учитывать не только собственные средства, но и те, которые были привлечены (дебиторская задолженность, кредитные обязательства и другое).

Внутри этого вида стандартно принято выделять рентабельность активов основных производственных фондов. Она высчитывается так:

ROfa = (прибыль за период / стоимость основных производственных фондов) * 100%

И рентабельность общей суммы капитала:

Также важно помнить, что если вам нужно рассчитать другие данные, то можно (исходя из целей) брать совокупную сумму капитала, либо же суммы основного или дополнительного капиталов.

Формула расчёта рентабельности производства

Здесь уже учитывается доход от реализованной продукции и его отношение к стоимости фондов фирмы.

Rp = (прибыль за период / (стоимость основных фондов + размер оборотных средств)) * 100%

Формула расчёта рентабельности продукта

Здесь за основу берётся доход от товара и показатель затрат на его изготовление и реализацию:

Rom = (доход от реализации товара / себестоимость товара) * 100%

Формула расчёта рентабельности продаж

Основа этого показателя экономического прогресса компании — операционная эффективность на определённом рынке продукции.

То есть нам нужно получить показатель, который будет отражать прибыль от одной денежной единицы, полученной при реализации продукции. Также это можно описать как долю дохода в общем объёме проданной продукции.

Ros = (операционная прибыль / объём продаж) * 100%

Поясним. Операционная прибыль в данной формуле означает чистую прибыль, которая будет оставаться после учёта уплаченных налогов.

А объём продаж — деньги, которые фирма получает после реализации товара.

Способы повысить рентабельность продаж

Именно этот вид рентабельности берётся многими предприятиями в качестве основного фактора, показывающего уровень стабильности фирмы на рынке. От того периодической целью руководства компании становится повышения уровня этой рентабельности. Способов очень много. Выделим несколько стандартных:

- Повышение цен. Сам по себе способ не всегда эффективен. Конечно, если ваша компания не занимает место монополиста на конкретном рынке. В иных ситуациях, вы можете добиться отрицательного результата, используя этот метод. Ведь конкуренты не дремлют. А клиентам, не желающим отдавать за тот же продукт большие деньги легче будут перейти к аналогу дешевле.

- Ввод эксклюзивной линейки / эксклюзивного товара. Индивидуальный товар ведёт к повышению узнаваемости фирмы среди потребителей, к большему интересу. Выпустив что-то качественно новое, вы сможете добиться повышения уровня продаж и в нише стандартной продукции.

- Снижение себестоимости. Это многогранная работа и рычагов в экономической среде достаточное количество. Здесь и работа с постоянными поставщиками, и поиск новых решений, и оптимизация логистики, и формы опта, и затраты на рекламу. Даже небольшой процент понижения себестоимости может привести компанию к значительному приросту в плане дохода.

Итог

Мы выяснили, что рентабельность — важнейший фактор для тех, кто управляет бизнесом. Этот показатель отражает уровень дохода компании и эффективности её процессов. Он способен показать КПД использования многочисленных ресурсов — от трудовых, до денежных.

Простыми словами рентабельность выражается как отношение прибыли к затратам. Но так как расчёт рентабельности может происходить по разным показателям, важно проводить комплексный анализ процессов предприятия и учитывать реальную экономическую ситуацию. А уже на основе полученных данных, легче будет прийти к выводу о том, что именно и каким способом нужно улучшать, чтобы привести фирму к ещё большему успеху.

Дополнительные материалы на нашем сайте: "Закон о защите прав потребителей возврат товара", "Уголок потребителя в торговле", "Срок окупаемости: формула и методы расчета, пример".

businessmens.ru

Анализ финансового состояния компании, инвестиционного проекта. InvestGo24

Анализ финансового состояния: Показатели рентабельности, Оценка ликвидности.Показатели рентабельностиCP, ROI, OP, ROS, ROE, ROA, ROCA, RONA, ROFA, ROIC, Te

Оценка ликвидностиNWC, WCT, CLR, QR, ATR, CATA, WCCA, ICAR, WCIR, ICR, K(Beaver)

Показатели рентабельности

Общая рентабельность CP

Общая рентабельность (Common Profitability), %:

CP=(Прибыль до налогообложения / Выручка от продаж)*100%

Рентабельность больше 0% - значит, что проект прибыльный. Чем меньше рентабельность, тем меньше предприятие зарабатывает. Нулевая рентабельность означает, что предприятие тратит на производство продукции столько же, сколько получает от его продажи, тоесть работает в ноль.

Если рентабельность отрицательная, то себестоимость превышает выручку от продаж, предприятие работает себе в убыток, производя и продавая эту продукцию. Понятие средней рентабельности сильно отличается в зависимости от отрасли. Так, в банковской сфере рентабельность может доходить до 100% и более, в торговле этот показатель находится в диапазоне 20–30%, в пищевой промышленности — 10–15%, в легкой промышленности 7–10%, в тяжелом машиностроении — 2–5%.

Показатель показывает какую часть от выручки составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

Рентабельность инвестиций ROIВозврат инвестиций ROI (Return On Investment) или ROR

Коэффициент рентабельности инвестиций (ROI) = Прибыль / Сумма инвестированная.

Рентабельность инвестиций как относительный показатель очень удобна при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения чистой текущей стоимости инвестиций, либо при комплектовании портфеля инвестиции, т.е. выборе нескольких различных вариантов одновременного инвестирования денежных средств, дающих чистую текущую стоимость.

Рентабельность основной деятельности OP

Рентабельность основной деятельности (Operating Profitability), %:

OP =(Прибыль от продаж / Затраты (Себестоимость, коммерческие и управленческие расходы))*100%

Показывает, сколько прибыли (убытка) от реализации приходится на единицу денежных средств затрат от деятельности компании. Например, если рентабельность основной деятельности составляет 13%, т.о. на 1 единицу денежных средств затрат от основной деятельности предприятие имело 13 копеек прибыли. Показатель «рентабельность продукции», не должен быть ниже величины «12%» (12% - рентабельность продукции по кредитным операциям комерческих банков России).

Рентабельность продаж по EBIT ROS

Рентабельностьпродаж (Return On Sales, Operating Margin), %:

ROS=(Прибыль от продаж / Выручка от продаж)*100%

Демонстрирует долю прибыли в каждой заработанной единице денежных средств. К примеру, ROS=22%, это значит, что предприятие в отчетном году получало 22 цента прибыли с каждого доллара реализации. Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях

Рентабельность собственного капитала ROE

Рентабельность собственного капитала (Return on shareholders’ equity), %:

ROE=(Чистая прибыль / Средняя стоимость собственного капитала)*100%

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании.

Рентабельность активов ROA

Рентабельность активов (Return On Assets), %:

ROA=(Прибыль до налогообложения / Средняя величина активов за период)*100%

Показывает способность активов компании порождать прибыль. То есть, сколько единиц прибыли получено предприятием с единицы стоимости активов. Применяется для сравнения предприятий одной отрасли.

Рентабельность текущих активов ROCA

Рентабельность текущих активов (Return On Current Assets), %:

ROCA=(Чистая прибыль / Средняя величина оборотных активов за период)*100%

Показывает, сколько прибыли получает предприятие с одного доллара, вложенного в текущие (оборотные) активы. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рентабельность чистых активов RONA

Рентабельность чистых активов (Return On Net Assets), %:

RONA=(Чистая прибыль / Средний за период собственный и заемный капитал)*100%

Показывает рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждого единицы вложенных средств, вложенного собственниками

Рентабельность основных средств и прочих внеоборотных активов ROFA

Рентабельность основных средств и прочих внеоборотных активов (Return On Fixed Assets), %:

ROFA=(Чистая прибыль / Средняя величина основных средств и прочих внеоборотных активов за период)*100%

Показывает, насколько эффективна отдача производственных фондов. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Рентабельность собственного и долгосрочного заемного капитала ROIC

Рентабельность собственного и долгосрочного заемного капитала (Return On Invested Capital), %:

ROIC=(Чистая прибыль / Средний за период собственный и долгосрочный заемный капитал)*100%

Показывает, насколько эффективно предприятие ведет инвестиционную деятельность. То есть, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

Период окупаемости Te

Период окупаемости собственного капитала, лет:

Te=Средняя стоимость собственного капитала за период / Чистая прибыль

Показывает число лет, в течение которых полностью окупятся вложения в данную организацию. Имеет важное значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Оценка ликвидности

Величина собственных оборотных средств NWCВеличина собственных оборотных средств, Net Working Capital (NWC).

NWC = (Оборотные активы - долгосрочная дебиторская задолженность) - краткосрочные обязательства

Характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий как от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция.

Маневренность собственных оборотных средств WCT

Маневренность собственных оборотных средств, Working Capital Turnover (WCT).

WCT = Денежные средства / Функционирующий капитал

Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах.

Коэффициент текущей ликвидности CLR

Коэффициент текущей ликвидности (Коэффициент покрытия), Current Liquidity Ratio (CLR).

CLR = (Оборотные активы - Долгосрочная дебиторская задолженность) / Краткосрочные обязательства (не включая доходы будущих периодов)

Дает общую оценку ликвидности активов, показывая, сколько денежных средств текущих активов предприятия приходится на единицу вложенных средств текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически). Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный роств динамике обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике приводится критическое нижнее значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Коэффициент быстрой ликвидности QR

Коэффициент быстрой (срочной) ликвидности, Quick Ratio (QR).

QR = (Оборотные активы - Запасы - НДС по пробретенным ценностям - Долгосрочная дебиторская задолженность) / Краткосрочные обязательства (не включая доходы будущих периодов)

По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат по их приобретению. В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя — 1, однако эта оценка также носит условный характер. Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

Коэффициент абсолютной ликвидности ATR

Коэффициент абсолютной ликвидности (платежеспособности), Acid-Test Ratio (ATR).

ATR = Денежные средства / Краткосрочные обязательства (не включая доходы будущих периодов)

Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Рекомендательная нижняя граница показателя, приводимая в западной литературе, — 0,2. В отечественной практике фактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках.

Доля оборотных средств в активах CATA

Доля оборотных средств в активах, Current Assets to Total Assets

CATA = Оборотные активы / Сумма всех активов (Баланс)

Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия. Показывает чистое отношение текущих затрат к хозяйственным средствам, активам.

Доля собственных оборотных средств WCCA

Доля собственных оборотных средств в общей их сумме, Working Capital to Current Assets

WCCA = (Оборотные активы - Краткосрочные обязательста) / Оборотные активы

Отношение собственного оборотного капитала к общей его сумме называется коэффициент маневренности капитала, которой показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть высоким, чтобы обеспечить достаточную гибкость в использовании собственных средств предприятия.

Нормальное значение: 0,5-0,6

Доля запасов в оборотных активах ICAR

Долязапасоввоборотныхактивах, Inventory to Current Assets Ratio

ICAR = Запасы и затраты / Оборотные активы

Этот показатель отображает долю запасов в оборотных активах - слишком высокая их доля может быть признаком затоваривания, либо пониженным спросом на продукцию.

Нормальная величина: <0,5

Доля собственных оборотных средств в покрытии запасов WCIR

Доля собственных оборотных средств в покрытии запасов, Working Capital to Inventory Ratio

WCIR = (Оборотные активы - краткосрочные обязательства) / Запасы и затраты

Этот показатель характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, а также традиционно имеет большое значение в анализе финансового состояния. Значение этого коэффициента должно превышать величину 0,5.

Коэффициент покрытия запасов ICR

Коэффициент покрытия запасов, Inventory Coverage Ratio

ICR = (Оборотные собственные средства + краткосрочные займы и кредиты + краткосрочная кредиторская задолженность) / Запасы и затраты

Показатель характеризует за счет каких средств приобретены запасы и затраты предприятия: его положительное значение говорит о том, что запасы и затраты обеспечены "нормальными" источниками покрытия, в то время как его отрицательное значение показывает на то, что часть запасов и затрат - в процентном соотношении, приобретена за счет краткосрочной кредиторской задолженности.

Коэффициент Бивера К(Бивера)

К(Бивера)=(Чистая прибыль + Амортизация) / (Долгосрочные + текущие обязательства)

Отношение чистого денежного потока к сумме долга может определить риск банкротства предприятия.1-(0.4-0.45), Финансово устойчивое

2-(0.17), Вероятное банкротство в течении пяти лет

3-(-0.15) Вероятное банкротство в течении одного года

Следущая статья Предыдущая статья

investgo24.com

Рентабельность

Рентабельность – это важнейшая характеристика эффективности предприятия. Она показывает, насколько правильно и результативно хозяйствующий субъект использует различные ресурсы: денежные, материальные, нематериальные, трудовые и т.д. В общем смысле это отношение прибыли коммерческой организации к тем потокам, которые ее образовывают.

Зачем рассчитывают уровень рентабельности?

Важнейший показатель финансовой успешности любой фирмы — прибыль. Ее отсутствие является важным сигналом для собственников о том, что что-то идет не так, что необходимо предпринимать какие-либо действия. Но как оценить эффективность, в том случае, если финансовый результат больше нуля? Как понять, насколько он велик для данной сферы деятельности?

Абсолютные значения размера прибыли не способны справиться с этой задачей по двум основным причинам:

- Во-первых, на них влияет инфляция, поэтому их рост может не отражать реальной картины;

- Во-вторых, они зависят от размера компании и выбранной ею политики производства и сбыта.

Гораздо лучше с проблемой оценки результативности справляются относительные величины, одна из которых – уровень рентабельности. Они исключают влияние инфляции и других посторонних факторов и позволяют дать объективную и беспристрастную оценку деятельности.

Такие коэффициенты дают возможность определить эффективность многих моментов:

- Выбранной ценовой политики;

- Процесса производства;

- Осуществленных инвестиций;

- Использования собственного капитала;

- Работы компании в целом и т.д.

Грамотное определение показателей прибыли и значений рентабельности – это основа для построения аналитических выкладок. Это та база, которая дает возможность руководству коммерческой организации делать выводы о ее текущем состоянии и строить планы на будущее.

Для разных аналитических целей могут определяться разные показатели рентабельности. Для каждого из них существует своя формула и свой порядок расчета. Рассмотрим их более подробно.

Что такое рентабельность продаж?

Для того чтобы определить эффективность ценовой политики организации и проверить, в какой мере она может контролировать издержки, связанные со сбытом продукции, рассчитывают рентабельность продаж. Этот коэффициент показывает размер чистой прибыли на каждый рубль заработанной выручки.

Для расчета показателя используется следующая формула:

Р = Чистая прибыль / Выручка

Размеры прибыли и выручки берутся в денежном выражении за один и тот же промежуток времени. Источником информации для вычислений может служить «Отчет о прибылях и убытках».

Данный коэффициент может очень существенно различаться у разных компаний. На него влияет ценовая политика, общая стратегия сбыта, особенности продуктовой линейки и другие факторы.

Рентабельность продаж может быть рассчитана на основе разных видов прибыли:

- Чистой;

- До налогообложения;

- EBIT – прибыль до уплаты налогов и процентов по кредитам.

Рентабельность продаж очень важна для целей финансовой аналитики. Она демонстрирует, сколько денег остается в распоряжении предприятия после вычета из прибыли размера себестоимости, величины налогов и процентов по кредитам. Часто этот коэффициент используют для оценки операционной эффективности организации.

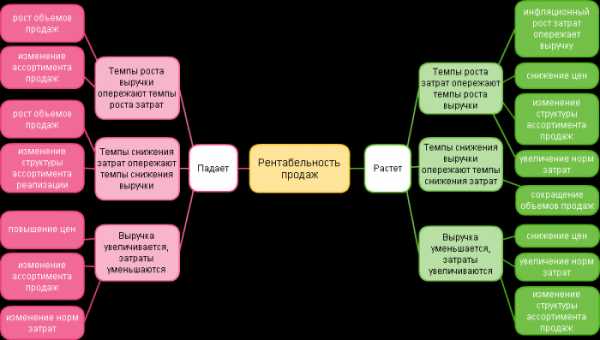

Рекомендуемые значения показателя могут существенно различаться в зависимости от отрасли. Он отражает результативность функционирования компании в отчетном периоде, но при этом не в состоянии описать эффект от долгосрочных вложений. Например, если фирма сделала крупные инвестиции в закупку производственных мощностей или в совершенствование производимых товаров, то рентабельность продаж может временно снизиться.

Однако если расчет инвесторов был верен, то уже в скором времени она не только выйдет на прежний уровень, но и превысит его.

Что такое уровень рентабельности предприятия?

Для оценки бизнеса часто используется показатель рентабельности предприятия. Он означает соотношение прибыли и средней рыночной стоимости основных и оборотных активов организации. Этот коэффициент показывает, насколько эффективно работает фирма в целом. Для его определения используется формула:

Р = П / Ф, где:

П – балансовая прибыль;

Ф – средняя стоимость основных и оборотных активов компании.

Данный коэффициент особенно важен для собственников компании. Он отражает, насколько эффективно используется имеющееся в ее распоряжении имущество и оборотные активы, а также каковы перспективы фирмы на будущее.

Для более детального анализа могут быть использованы отдельные показатели:

- Уровень рентабельности основных средств – коэффициент, который демонстрирует, какая часть прибыли получается на единицу стоимости основного капитала. Его получают делением прибыли на стоимостную оценку основных активов;

- Значение рентабельности оборотных активов – показывает, какую прибыль можно получить с одного рубля оборотного капитала. Для расчета используется формула: Р = Чистая прибыль / стоимость оборотных активов.

Что такое уровень рентабельности продукции?

Чтобы определить, какой результат дают текущие затраты, аналитики рассчитывают рентабельность продукции. Это отношение полученной прибыли к издержкам производства и сбыта товаров (или их себестоимости). Оно демонстрирует, в какой мере предприятие может покрывать свои издержки прибылью.

Для определения значения рентабельности используется формула:

Р = П / З, где

П – прибыль от реализации товаров и услуг;

З – величина затрат на производство и сбыт (себестоимости).

Как правило, в сумму затрат включаются следующие основные пункты:

- Размер коммерческих расходов;

- Величина управленческих затрат;

- Себестоимость реализованной продукции.

Расчет рентабельности может быть произведен как в целом по компании, так и по отдельным видам продукции.

Данный коэффициент имеет большое значение для аналитики, он позволяет оценить:

- Работу фирмы в целом;

- Правильность выбранной ценовой стратегии;

- Инвестиционную политику;

- Эффективность производства.

Если компания вкладывается в производственные фонды или развитие продукции, то показатель может на какой-то период упасть, однако впоследствии он не только достигнет былого уровня, но и превысит его (если инвесторы все грамотно спланировали).

Какие еще показатели рентабельности существуют?

Помимо основных (рентабельность продаж, предприятия и продукции), в экономическом анализе используются дополнительные показатели рентабельности, которые позволяют оценить деятельность компании более детально в том или ином разрезе. К их числу можно отнести:

- Уровень рентабельности капитала – показывает размер прибыли в расчете на единицу стоимости уставного капитала. Этот коэффициент активно используется финансистами развитых стран;

- Значение рентабельности инвестиций – показывает, какую прибыль в пересчете на 1 рубль способны принести вложения в капитал компании. Полученное значение наглядно демонстрирует, были ли инвестиции успешными;

- Рентабельность персонала – это отношение между размером прибыли и среднесписочной численностью персонала. Анализ этого коэффициента показывает, какую численность сотрудников необходимо поддерживать организации для получения максимального дохода.

Что нужно учитывать при анализе рентабельности?

Чтобы экономист мог сделать корректные выводы, анализируя различные показатели рентабельности, он должен учитывать три важных особенности таких коэффициентов:

- Временной аспект работы компании. Прибыльность – это коэффициент, актуальный только для настоящего момента, он не отражает будущие результаты или цели финансового планирования. Возможно, например, что рентабельность продаж снизится в результате осуществления инвестиций в развитие товарной линейки. Было бы неправильно расценивать такое положение дел как негативное, потому что если ориентиры были выбраны верно, то это «проседание» будет носить лишь временный характер;

- Проблема риска. Очень часто руководство компании встает перед выбором, что лучше: высокий уровень рентабельности при серьезном риске проводимых операций или более низкая прибыльность при безрисковой деятельности. Эту проблему очень хорошо иллюстрирует коэффициент финансовой зависимости: если он большой, то предприятие балансирует «на лезвии ножа»;

- Проблема оценки. Формула показателя состоит из числителя и знаменателя, которые выражаются в денежных единицах с разной покупательной способностью. Размер прибыли – это результат отчетного периода, в то время как, например, стоимость собственного капитала формировалась в течение нескольких предыдущих лет. К тому же, закрепленный в балансе показатель может не учитывать престиж марки, современные технологии в производстве и управлении и т.д.

Рентабельность – очень важный показатель, который может помочь провести объективную и беспристрастную оценку деятельности любого предприятия. В этом плане он дает гораздо большие аналитические возможности, чем, например, значения разных видов прибыли. Делая выводы исходя из величин тех или иных коэффициентов, можно принимать грамотные управленческие решения и вести фирму к развитию и благосостоянию.

buh-spravka.ru

Что такое рентабельность – как рассчитать рентабельность

Статья посвящена рентабельности и коэффициентам рентабельности – инструментам, предназначенным для определения эффективности деятельности коммерческой организации.

Предприниматели, заинтересованные в успешном развитии своего бизнеса, обязательно находят время для анализа финансовых результатов. Им важно знать, насколько рационально расходуются материальные и нематериальные средства, и как нужно поступать, чтобы улучшить ситуацию.

Рентабельность является относительной величиной. Она напрямую связана с эффективностью.

Рентабельность отражает уровень результативности применения ресурсов, которыми располагает предприятие. В аналитике используются коэффициенты рентабельности – величины, получаемые путем деления суммы прибыли на сумму активов или потоков, образующих эту прибыль.

Предприятие рентабельно, если его деятельность является прибыльной. Компания, не приносящая прибыли, нерентабельна. Говоря об отрицательной рентабельности, имеют в виду убыточное производство.

Для определения степени рентабельности используются относительные показатели – коэффициенты. Принято выделять рентабельность продаж и рентабельность активов.

Коэффициент рентабельности продаж

Данный показатель служит для определения доли прибыли, приходящейся на каждый заработанный рубль. Чтобы рассчитать этот коэффициент, нужно чистую прибыль (то есть прибыль за вычетом налогов и прочих отчислений), полученную предприятием за конкретный период, разделить на объем продаж предприятия за то же время. Формула выглядит так:

Чистая прибыль / Выручка = Рентабельность продаж

Этот показатель дает представление о методах ценообразования, которые применяет компания, и наличии у нее возможности регулировать затраты. Каждая компания следует своей стратегии развития и создает свою линейку продуктов, соответственно, всем конкурирующим компаниям свойственны разные значения рентабельности продаж. Зачастую этот коэффициент применяют при анализе операционной эффективности.

Коэффициент рентабельности активов

Для определения рентабельности активов необходимо сумму прибыли за какой-либо период (обычно – год) разделить на среднюю величину имеющихся у предприятия активов. Этот коэффициент, наравне с рентабельностью собственного капитала, позволяет сделать выводы относительно того, насколько рентабельными являются инвестиции, а также оценить профессионализм финансовых менеджеров компании.

Для обозначения рентабельности активов предприятия используется аббревиатура ROA. Показатель считается индикатором доходности бизнеса. С его помощью определяют, сколько единиц чистой прибыли обеспечивает единица активов. Итак,

ROA = Прибыль/Активы *100%

Под «активами» здесь понимается среднегодовая величина активов компании (сумма активов на начало и конец года, разделенная пополам), а под «прибылью» – вся прибыль за год (включая налоги).

Показатель используется при сравнении эффективности компаний, работающих в одном сегменте.

Существуют и другие показатели рентабельности. Их классифицируют по видам активов:

Зачем рассчитывать рентабельность

Вычисление рентабельности необходимо для:

- определения конкурентоспособности предприятия;

- оценки эффективности торговли;

- анализа перспектив бизнеса;

- подачи заявки на кредит.

Принимая решение о выдаче кредита, банковский специалист обращает внимание на рентабельность капитала. Особое значение имеет рентабельность акционерного капитала. Оценивается доля заемных средств в общем капитале компании. Производится анализ разницы между рентабельностью собственного и заемного капиталов.

Привлечение средств «со стороны» целесообразно только в том случае, если производство за счет займа станет более рентабельным.

В этой ситуации имеет место эффект финансового рычага. Если прибыль больше ставки по кредиту, то эффект положительный, и займы оправдывают себя. Если же – меньше, то привлечение заемного капитала скажется на рентабельности не лучшим образом.

Однако доля заемного капитала не должна быть слишком большой. В противном случае компания очень рискует: любые неблагоприятные изменения в экономике при отсутствии собственных средств наверняка сделают производство убыточным.

Необходимость анализа рентабельности возникает и в том случае, если прибыль компании вдруг снизилась. Такие изменения могут быть повлечены уменьшением объема продаж, ошибками в ценообразовании, расширением или сужением ассортимента или ухудшением качественных характеристик продукции. Расчет коэффициентов поможет разобраться в причинах снижения прибыли. Так, низкая рентабельность продаж свидетельствует о завышении продажной цены, а низкая рентабельность персонала говорит о том, что зарплаты неоправданно высоки, а штат – слишком велик.

Вычислением рентабельности продаж чаще всего занимаются компании, не обладающие большими объемами основных средств. С помощью этого коэффициента определяют, является ли разумной ценовая политика предприятия. Если значение рентабельности продаж слишком низкое, это значит, что торговая компания покупает товары по завышенной цене, из-за чего расходы начинают превосходить выручку.

Иногда требуется расчет рентабельности для отдельных классов продукции. Становится ясно, производство какого из них менее выгодно. Решить проблему можно путем снижения торговой наценки или удешевлением производства.

Выпуск на рынок нового продукта также сопровождается вычислением рентабельности. Таким образом определяется торговая наценка.

Иногда увеличить рентабельность предприятия можно только путем сокращения штата или снижения зарплат. Но перед этим обязательно следует вычислить коэффициент рентабельности персонала – иначе сложно определить, сколько сотрудников необходимо оставить. В РФ показатель рентабельности персонала имеет особое значение. Причина этого – высокие ставки по налогам.

Многочисленные показатели рентабельности используются для оценки эффективности предприятия по разным параметрам. Чаще всего анализируют рентабельность капиталов, производства, активов в целом, продаж, персонала.

www.temabiz.com

Рентабельность это. Что такое рентабельность простыми словами

Рентабельность — это основной показатель успешности работы любой компании. Чем он выше, тем привлекательнее бизнес для его владельца или инвесторов. Давайте разберемся, что такое рентабельность и из чего она складывается.

Что такое рентабельность

Работа любого бизнеса заключается в том, чтобы на каждый вложенный рубль получить как можно более качественную, эффективную и легальную отдачу в виде чистой прибыли. Предприятие может иметь миллионные и миллиардные обороты, однако если на выходе получается маленькая прибыль — то это означает, что рентабельность крайне низка.

Простыми словами рентабельность – это отношение полученной прибыли к затраченным ресурсам. Рентабельность показывает, как отрабатывают себя затраты на производство и ведения бизнеса, как участвуют в выполнении планов производства и получении прибыли. Именно вопрос рентабельности предприятия стоит на первом месте при инвестициях в производство, внедрениях инноваций, при обучении персонала и прочих манипуляциях, которые повышают расходы владельцев бизнеса.

Традиционно высокой рентабельностью отличается бизнес, в котором можно сделать наценку в несколько десятков, а то и сотен процентов на себестоимость производства продукции, с учетом амортизации производственных мощностей или иных сопутствующих расходов. Обычно такая ситуация возникает, когда определенный товар пользуется повышенным спросом, а конкуренция на этом рынке незначительная. С течением времени рентабельность падает из-за того, что ожесточается конкуренция, снижаются цены на ранее популярный товар или услугу, рынок насыщается предложениями и товаров становится в избытке.

Какая рентабельность навлечет налоговую проверку

Налоговую инспекцию рентабельность тоже интересует. Компании грозит выездная проверка, если уровень ее рентабельности ниже среднего значения по отрасли более чем на 10 процентов. Оценить риск выездной проверки можно по

специальной методике, опубликованной в журнале «Финансовый директор»

.

Оценить рентабельность

Рентабельность — это относительный показатель, который измеряется в процентах. Положительная говорит о том, что работа предприятия приносит прибыль, нулевая, когда прибыль равна нулю и отрицательная, когда работа ведется в убыток. Для анализа применяются такие коэффициенты рентабельности, как:

- общий;

- продаж;

- активов;

- производства;

- продукции.

Кстати, в Высшей Школе финансового директора есть большой раздел, посвященный анализу рентабельности предприятия. По результатам обучения выдают диплом государственного образца. Записаться и попробовать можно здесь.

Общий коэффициент рентабельности

Это основной параметр, показатель экономической рентабельности, который дает представление об общем положении дел в компании. На него ориентируются инвесторы и аналитики при изучении работы предприятия. Он дает первое приближенное впечатление о работе всей фирмы в целом, об эффективности работы менеджмента. Однако при оценке эффективности работы следует сравнивать данный показателя с показателями предприятий схожего профиля и из одной отрасли экономики, либо со среднерыночным показателем.

Как определяется рентаДля расчета общего коэффициента рентабельности (ОКР) применяют следующую формулу:

ОКР = (ПДН / ВП) х 100%,

где ПДН — прибыль до налогообложения;

ВП — выручка от продаж (см. как рассчитать).

Уровень рентабельности предприятия

Для расчета уровня рентабельности можно использовать формулу:

P = П / Х х 100%,

где P — рентабельность,

П — прибыль,

Х — показатель, рентабельность которого нужно определить.

★Топ-6 самых важных статей для финансового директора:

Коэффициент рентабельности продаж

Этот показатель рентабельности один из самых часто считаемых. За рубежом традиционно обозначается как ROS (Return On Sales). Рентабельность продаж показывает, сколько процентов прибыли приносит каждый заработанный рубль, полученный предприятием от продажи товара или реализации услуги и каковы его издержки. В дальнейшем именно ROS становится отправной точкой для формирования ценовой политики организации.

Коэффициент определяется как отношение чистой прибыли после налогообложения за определенный срок к выручке.

Для получения коэффициента (КРпродаж) применяют следующую формулу:

КРпродаж = (ППН / ВП) х 100%

где ППН — прибыль после налогообложения;

ВП — выручка от продаж.

Кроме того, коэффициент показывает, как эффективно компания контролирует издержки и применяется для того, чтобы оценить операционную эффективность предприятия. Для этого в формуле вместо прибыли после налогообложения используется доход от операций. Если вместо чистой прибыли использовать данные о валовой прибыли, то полученный коэффициент покажет эффективность работы только необходимых для существования бизнеса расходов. Динамика данного параметра позволит отследить качество управления основными ресурсами бизнеса.

Коэффициент рентабельности активов

В зарубежной бизнес-аналитике для этого коэффициента используется аббревиатура ROA (Return Of Assets). Показатель указывает, насколько эффективно используются активы для генерации прибыли в каждом полученном рубле прибыли, общую способность компании создавать прибыль управляя своими активами.

Для расчета коэффициента рентабельности активов (КРактивов) применяют следующую формулу:

КРактивов = (ППН / ((САнг + САкг) / 2) х 100%

где ППН — прибыль после налогообложения;

САнг — стоимость активов на начало года;

САкг — стоимость активов на конец года.

Также для анализа могут использоваться показатели чистых активов (стоимость активов за вычетом долгов и обязательств предприятия) а также оборотных средств.

Рентабельность производства

Этот коэффициент считают, когда необходимо определить, насколько вообще целесообразно заниматься определенным видом бизнеса. Ведь понесенные затраты на организацию производства должны в запланированный срок вернуться инвестору, а компания — выйти на прибыльную работу. Коэффициент рентабельности производства покажет, как эффективно и с какой отдачей работают основные и оборотные фонды, все имущество.

Для расчета применяют следующую формулу:

КРпр = (БП / (Соф + Сос)) х 100%,

где

БП — балансовая прибыль;

Соф — стоимость основных фондов;

Сос — стоимость оборотных средств.

★Топ-6 самых важных статей для финансового директора:

Коэффициент рентабельности продукции

Этот показатель позволяет оценить, насколько эффективно работают расходы на производство и реализацию продукции, ее себестоимость. Такую рентабельность можно рассчитывать не только для всего ассортимента производимых товаров, но и для отдельных позиций, которые выпускает компания.

Для получения коэффициента рентабельности продукции (КРпродукции) применяют следующую формулу:

КРпроизводства = (Прп / Срп) х 100%,

где Прп — прибыль от реализации продукции;

Срп — себестоимость реализованной продукции.

Заключение

Показатели рентабельности не всегда точно характеризуют все аспекты работы предприятия. Например, при долгосрочных инвестициях показатели не будут высокими, поэтому их надо постоянно пересчитывать и проводить анализ данных полученных в разное время. Также возможна ситуация, когда стоимость активов меняется с течением времени, но к расчету берется значение, полученное один раз, которое не меняется с течением времени. Это неверно, так как стоимость активов может меняться вслед за изменением общей ситуации на рынке.

Кроме того, каждый отдельный показатель не раскрывает, насколько рискованно ведет свою деятельность компания. Для получения более детальной картины работы компании необходимо использовать дополнительные методы анализа, например вычислять финансовую устойчивость, структуру текущих затрат и иные показатели.

Методические рекомендации по управлению финансами компании

fd.ru

Рентабельность — это то, ради чего вы работаете

Рентабельность — это показатель, указывающий на степень эффективности работы и оценивающий эффективность вложения и использования производственных ресурсов.

Многие предприниматели оценивают результаты своей деятельности по показателям прибыли, но это не совсем правильно. Результаты работы оцениваются по рентабельности, используя показатели которой можно провести процедуры по увеличению эффективности, распланировать свою деятельность и проанализировать ситуацию на производстве.

Для чего необходимо рассчитывать рентабельность?

Этот показатель необходимо рассчитывать в следующих случаях:

- с целью получения кредита и оценки своих финансовых возможностей;

- для оценки развития предприятия;

- для оценки эффективности продаж;

- для сравнения с конкурентами.

Перед тем как предоставить организации кредит, банк всегда оценивает показатели рентабельности.

Что такое рентабельность предприятия?

Этот параметр характеризует доходность бизнеса. Он отражает, сколько прибыли будет у компании на единицу вложенных средств. На результаты вычислений влияет множество факторов:

- источники и структура капитала;

- стоимость активов;

- характер расходования ресурсов;

- количество оборотных средств;

- величина выручки;

- величина расходов и т.п.

Существуют разные показатели рентабельности. Приоритетными считается общий показатель рентабельности, а также рентабельность продаж, активов, инвестиций, производства.

Общий показатель рентабельности

Это взаимоотношение балансовой прибыли и усредненных показателей производственных фондов и оборотных активов.

Балансовая (или бухгалтерская) прибыль — это прибыль за конкретный временной промежуток, из которого вычтена себестоимость товаров и другие расходы (коммерческие и управленческие), но не вычтены налоги. Также к полученному значению прибавляется операционная прибыль и доход от нереализованной продукции.

Производственные фонды — это орудия и средства труда. Они бывают основными и оборотными. Основные фонды — средства труда, используемые в процессе производства и сохраняющие свой первоначальный вид. Их стоимость добавляется частями на готовые товары.

Оборотные фонды — средства, которые изменяются при производстве (сырье, топливо, расходные материалы и т.п.). Их стоимость всегда вкладывают в стоимость изделий.

Оборотные активы — денежные сбережения, которыми обладает и распоряжается организация. Это также ресурсы, которые в будущем могут стать денежными активами (запасы товара, акции, ценные бумаги и т.д.).

Формула рентабельности предприятия (Р):

Р = (балансовая прибыль за конкретное время / (среднее значение основных производственных фондов + среднее значение оборотных активов)) * 100%

Если этот показатель высокий, значит предприятие двигается в верном направлении и деятельность успешна и благополучна. Понижение результатов может вызываться многими причинами, которые следует проанализировать для устранения негативного влияния.

Рентабельность продаж

Рентабельность продаж — это прибыль полученная на единицу реализованного товара. Она характеризует результативность работы и демонстрирует количество средств, остающееся у компании после вычета себестоимости, всех выплат и налогов. Рентабельность продаж (РП) также дает оценку доле себестоимости в продукции. Этот показатель отражает ценовую политику и способность контролировать расходы и издержки. Значение РП может снизиться, если сделаны вложения в новую продукцию или другую отрасль, но это не означает снижение эффективности.

Формула РП:

РП = (чистая прибыль / общая выручка) * 100%

Рентабельность активов

Рентабельность активов (РА) — это показатель доходности бизнеса и его эффективности. Она показывает, могут ли активы давать прибыль или сколько прибыли можно получить за каждый вложенный рубль, и отражает результативность использования всех средств.

Формула РА:

РА = (чистая прибыль / среднее количество активов) * 100%

Рентабельность производства

Это фактор, отражающий взаимоотношение прибыли и затрат, полученных в процессе производства. Он указывает, сколько выручки можно получить за каждый рубль, использованный для изготовления и реализации товара.

Формула рентабельности производства (РПр):

РПр = (чистая прибыль / затраты на изготовление товара (или себестоимость продукции)) * 100%

Показатель может рассчитываться на все виды изделий в целом или на отдельные разновидности товаров.

Рентабельности инвестиций

Она также называется рентабельность вложенных средств. Рентабельность инвестиций (РИ) показывает уровень эффективности и правильность использования инвестиций.

Формула (РИ):

РИ = (чистая прибыль / количество инвестиций на этот период) * 100%

Этот показатель может показать, насколько прибыльным будет ваш проект, и позволяет дать адекватную оценку бизнесу.

Ознакомиться с методикой расчета маржинальной прибыли и ее определением можно здесь. Еще одна важная тема — тема налогов и размеров их отчислений в том или ином случае. Более подробно об этом здесь.

Оценка показателей

После получения результатов расчета важно правильно их оценить. Если это сделать верно, то можно понять причину снижения прибыли и отсутствие дохода, а также составить дальнейший план развития предприятия. Например:

- если рентабельность продаж низкая, значит, стоимость продукции слишком высока;

- если рентабельность персонала высокая, следовательно на предприятии большое количество работников или у сотрудников слишком высокая зарплата;

- низкая рентабельность продаж также может говорить о завышенной себестоимости продукции и о том, что расходы растут, а прибыль нет;

- рентабельность отдельных товаров показывает выгодность каждого из них и т.д.

Похожие статьи

←Вернуться

thinkandrich.ru