Какой коэффициент отражает долю собственного капитала в пассиве баланса? Доля собственного капитала формула по балансу

Расчет собственного капитала по балансу формула

Какой коэффициент отражает долю собственного капитала в пассиве баланса?

а) коэффициент срочной ликвидности

б) коэффициент автономии

в) коэффициент оборачиваемости внеоборотных активов

г) рентабельность собственного капитала

72. Оценка доли собственного капитала в валюте баланса необходима для:

а) определения ликвидности предприятия

б) определения степени финансовой независимости предприятия

в) определения деловой активности предприятия

г) определения рентабельности деятельности предприятия

73. Долю заемного капитала в валюте баланса характеризует….

а) коэффициент автономии

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

74. Долю собственных оборотных средств в собственном капитале показывает…

а) коэффициент автономии

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

75. Этот коэффициент характеризует деятельность фирмы, исходя из того, насколько ее активы финансируются на счет заемных средств. Это-…

а) коэффициент автономии

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

76. Группа этих коэффициентов показывают способность предприятия маневрировать средствами, финансовую независимость, состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Это-…

а) коэффициенты ликвидности

б) коэффициенты деловой активности

в) коэффициенты финансовой устойчивости

г) коэффициенты оборачиваемости

77. Какой коэффициент рассчитывается по следующей формуле:

(Собственный капитал + Долгосрочный капитал)/ Капитал

а) коэффициент финансовой устойчивости

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

Эта формула «Собственные оборотные средства/Оборотные активы»

позволяет рассчитать следующий коэффициент…

а) коэффициент финансовой устойчивости

б) коэффициент обеспеченности оборотных активов собственными оборотными средствами

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

Эта формула «Заемный капитал/Собственный капитал»

позволяет рассчитать следующий коэффициент…

а) коэффициент соотношения заемных и собственных средств

б) коэффициент обеспеченности оборотных активов собственными оборотными средствами

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

80. Если величина этого показателя превышает 1, то предприятие считается зависимым от заемных денежных средств. Это-…

а) коэффициент обеспеченности оборотных активов собственными оборотными средствами

б) коэффициент маневренности собственного капитала

в) коэффициент финансовой зависимости

Г) коэффициент соотношения заемных и собственных средств

Какой коэффициент показывает величину прибыли, получаемую предприятием с 1 рубля проданной продукции?

а) коэффициент срочной ликвидности

б) рентабельность активов

в) коэффициент оборачиваемости внеоборотных активов

г) рентабельность продаж

82. Пятифакторная модель рентабельности собственного капитала получила название …

а) модель Миллера – Орра

б) модель Дюпона

в) модель Альтмана

г) модель Баумоля

83. Форма № 2 «Отчет о прибылях и убытках» содержит ….

а) два вида прибыли

б) три вида прибыли

в) четыре вида прибыли

г) один вид прибыли

84. Выберите верное утверждение:

а) выручка от реализации продукции и прибыль от продаж – это синонимы

б) чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов и платежей

в) все расходы предприятия – это себестоимость реализованной продукции

г) показатели рентабельности отражают ликвидность предприятия

85. Рентабельность продаж рассчитывается как:

а) отношение прибыли к выручке от реализации продукции

б) отношение выручки от реализации продукции к прибыли

в) отношение прибыли к себестоимости реализованной продукции

г) отношение себестоимости реализованной продукции к прибыли

86. Рентабельность активов предприятия показывает:

а) сколько прибыли предприятия приходится на 1 рубль вложенных активов

б) сколько прибыли заработало предприятие, продав свои активы

в) на сколько процентов произошел прирост имущества предприятия

г) на сколько процентов увеличилось число акционеров компании

Какой показатель характеризует отношение прибыли от реализации к сумме затрат на производство и реализацию продукции?

а) рентабельность продаж

б) рентабельность активов

в) рентабельность производства

г) рентабельность капитала

88. Доходность – это аналог…

а) ликвидности

б) рентабельности

в) оборачиваемости

г) деловой активности

89. Акционеры компании стремятся узнать…

а) рентабельность продаж

б) рентабельность производства

в) рентабельность собственного капитала

г) рентабельность активов

90. Отношение прибыли от реализации к сумме затрат на производство и реализацию продукции – это…

а) рентабельность продаж

б) рентабельность производства

в) рентабельность собственного капитала

г) рентабельность активов

91. Модель определения оптимального объема заказа материальных ресурсов необходима для:

а) расчета размера ежемесячной величины запасов материалов

б) планирования будущего расходования денежных средств

в) расчета максимальной скидки для покупателей

г) минимизации издержек, связанных с формированием запасов

92. С производственными запасами связаны следующие группы затрат:

а) расходы на хранение

б) упущенная выгода от вложения средств в запасы и отказа от более выгодных вариантов инвестиций

в) расходы на возобновление запасов

г) все ответы верны

93.

Этот показатель показывает, при каком остатке запасов нужно делать новый заказ сырья и материалов. Это –

а) оптимальный размер заказа

б) точка возобновления заказа

в) рентабельность запасов

г) срок оборачиваемости запасов

94. Метод управления запасами ABC предполагает, что:

а) группа А – это широкий ассортимент малоценных видов товар-

но-материальных запасов, которые предприятие закупает в больших количествах

б) группа В – это ограниченное количество видов наиболее ценных ресурсов, которые требуют постоянного и тщательного учета и контроля

в) группа С по стоимости имеет небольшой удельный вес в общей стоимости запасов, но представлена большим ассортиментом

г) все виды запасов необходимо разделить на три количество равные группы А, В и С

95. При расчете точки возобновления заказа участвуют показатели:

а) время ожидания заказа

б) стоимость заказа

в) количество рабочих дней в году

г) величина скидки с цены заказа

96. Модель управления остатком денежных средствБаумоля предполагает, что:

warmedia.ru

Формула собственного оборотного капитала по балансу

Понятие собственного оборотного капитала

Собственный оборотный капитал (собственные оборотные средства) включает в себя величину оборотных активов, которая остается в распоряжении компании после момента полного, единовременного погашения краткосрочной задолженности.

Собственный оборотный капитал рассчитывается различными способами, при его определении применяют показатели бухгалтерского баланса. Он характеризует объемы собственных (приравненных к ним) средств предприятия, которые направляются на финансовое обеспечение оборотных активов.

Анализируя показатель, рассчитанный по формуле собственного оборотного капитала по балансу, можно принять своевременные меры пооптимизации и начать повышать эффективность работы предприятия.

Формула собственного оборотного капитала по балансу

Расчет оборотного капитала производят в соответствии с разделами бухгалтерского баланса (II и V)

При этом формула собственного оборотного капитала по балансу выглядит следующим образом:

СОК = ТА – ТО

Здесь СОК – сумма собственного оборотного капитала,

ТА – сумма текущих активов,

ТО – сумма текущих обязательств.

Вторым вариантом расчета собственного оборотного капитала будет формула, в составе которой используются показатели I, III и IV раздела бухгалтерского баланса. Формула собственного оборотного капитала по балансу в этом случае такова:

Здесь СОК – сумма собственного оборотного капитала,

СК – собственный капитал (из III раздела баланса),

ДО – сумма долгосрочных обязательств (из IV раздела баланса),

ВНА – сумма внеоборотных активов (из I раздела баланса).

Состав оборотного капитала (активов)

По II разделу бухгалтерского баланса («Оборотные активы») отражаются 6 основных строк, содержащих наиболее ликвидные активы (то имущество, которое легко обращается в денежные средства). В составе оборотного капитала самые эффективные с позиции доступности – денежные средства, которыми в любое время можно расплачиваться за требуемые для текущей деятельности ресурсы.

Помимо денежных средств в состав оборотного капитала включены денежные эквиваленты (активы, которые быстро обращаются в деньги). Пример денежного эквивалента — краткосрочный банковский депозит до востребования (сроком до 3 мес.). Если отсутствуют наличные денежные средства, то данным активом быстрее всего можно воспользоваться и обратить его в деньги.

При расчете оборотного капитала также принимают участие показатели актива баланса:

- Запасы,

- Сумма дебиторской задолженности.

Эти два показателя являются наименее ликвидными в сравнении с деньгами. Для того, что бы обратить их в деньги, необходимы дополнительные затраты сил и времени.

Значение формулы

Формула собственного оборотного капитала по балансу позволяет провести оценку величины собственных и приравненных к ним средств. Далее эти средства направляются на финансирование оборотных активов.

Величина собственного оборотного капитала может быть положительной и отрицательной величиной, а также быть равной нулю. Недостаточное количество собственного оборотного капитала приводит компанию к неспособности своевременного погашения краткосрочных обязательств и дальнейшей несостоятельности.

Эта ситуация происходит по следующим причинам:

- низкая эффективность использования активов;

- наличие (рост) остатков незавершенного строительства;

- рост суммы дебиторской задолженности;

- убыточность работы предприятия и др.

На работу предприятия отрицательно влияет не только недостаток собственного оборотного каптала. Но и его избыток. Так, если показатель собственного капитала в значительной мере превысит оптимальную в нем потребность, то эффективность использования компанией ее ресурсов можно считать низкой.

Нулевой размер собственного оборотного капитала может быть у нового предприятия или у компании, деятельность которой финансируется исключительно за счет заемного капитала.

Примеры решения задач

ru.solverbook.com

22. Способы расчета величины собственного капитала в обороте и анализ причин ее изменения за отчетный период.

Участие собственного капитала в формировании оборотных активов отражает величина собственного капитала в обороте организации2.

Собственный капитал в обороте (СКО) может быть рассчитан двумя способами, результаты расчетов по которым должны быть, естественно, одинаковыми, т.к. оба основываются на балансовом равенстве.

1 способ:

СКО = СК – ВА (где ВА – внеоборотные активы, т.е. итог Iр. бухгалтерского баланса; СК – капитал организации, т.е. итог 3 р. Бухгалтерского баланса).

2 способ:

СКО = ОА – ОБ (где ОА – оборотные активы, т.е. итог IIр. бухгалтерского баланса; ОБ – обязательства организации, т.е. сумма итогов 4 и 5 разделов баланса).

Здесь следует иметь в виду, что результат расчета СКО может иметь знак "–". Он означает, что, во-первых, собственный капитал в обороте организации отсутствует и вся совокупность оборотных активов сформирована за счет заемных источников и,во-вторых, собственного капитала недостаточно даже для формирования внеоборотных активов, т.е. внеоборотные активы в сумме отрицательного результата расчета СКО покрыты обязательствами организации.

Основной причиной изменения собственного капитала за отчетный период является чистая прибыль, получаемая в результате деятельности предприятия. Кроме того, собственный капитал может изменяться за счет инвестиций и изъятий собственников, а также за счет доходов и расходов, относимых напрямую на собственный капитал (прочий совокупный доход).

Скорость оборота собственного капитала отражает активность использования денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств. Увеличение оборачиваемости говорит о том, что собственные средства предприятия вводятся в оборот. Формула расчета показателя выглядит так: ОБск=ВР\СК

23. Методы расчета и анализа коэффициентов финансовой независимости организации. (то же самое, что в билете 21)

Коэффициент финансовой независимости показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств.

Инвесторы и банки, выдающие кредиты, обращают внимание на значение этого коэффициента. Чем выше значение коэффициента, тем с большей вероятностью организация может погасить долги за счет собственных средств. Чем больше показатель, тем независимее предприятие.

Для оценки финансовой независимости используется система относительных и абсолютных показателей:

- коэффициент общей финансовой независимости, дающий общее представление об уровне финансовой независимости организации от заемных источников, т.е. от кредиторов, банков и других заимодавцев. Он рассчитывается по формуле: , где СК – собственный капитал (итог III раздела бух. баланса – стр. 1300), ВБ – валюта баланса (стр. 1600 или 1700).

Если организация на конец периода имеет остатки по разделу V (в разд. «Доходы будущих периодов»), то рассчитывает уточненный коэффициент

Принято считать организацию финансово независимой на самом минимальном уровне при значении К1 = 0,5(критическая точка). Установление критической точки на уровне 0,5 достаточно условно и является итогом следующих рассуждений: если в определенный момент кредиторы, банки и другие заимодавцы предъявят все долги к взысканию, то организация сможет их погасить, продав половину своего имущества, покрытого (сформированного) за счет собственных источников, даже если вторая половина имущества окажется по каким-либо причинам неликвидной.

Из техники расчета следует, что К1 (К1ут) отражает долю собственных источников средств организации в общей их величине. Своеобразной модификацией показателя общей финансовой независимости является рекомендуемое во многих публикациях соотношение заемных и собственных источников (С). Его нормативное значение в соответствии с приказом Минэкономики России от 1 октября 1997 г. № 118 должно быть «менее 0,7».

- наличие собственного капитала в обороте, характеризующее его величину, направленную на формирование оборотных активов, который рассчитывается по формулам СКО=СК-ВА или СКО=ОА-ЗК (подробнее в билете 22)

- коэффициент финансовой независимости в части оборотных активов (К2), характеризующий уровень финансовой независимости организации от заемных источников (обязательств перед кредиторами, банками и другими заимодавцами) при формировании ею своих оборотных активов. Данный коэффициент рассчитывается по формуле и характеризует долю участия СК организации в формировании ею оборотных активов. Общепринятое нормативное значение (нижняя граница) для К2 = 0,1.

- коэффициент финансовой независимости в части запасов, характеризующий уровень финансовой независимости организации от заемных источников при формировании ею своих запасов. Данный коэффициент рассчитывается по формуле , где З-запасы орг. (строка 1210). Нормативное значение для К3 отсутствует. Авторские рекомендации: от 0,25 до 0,6-0,84.

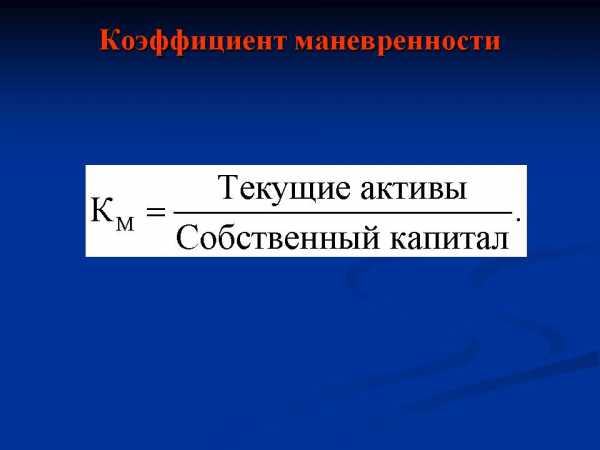

На основе СКО исчисляется и такая дополнительная хар-ка устойчивости фин. сост., как коэффициент маневренности (Км). . Км показывает, какая часть собственного капитала находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Норм. знач. = 0,2-0,5. Чем ближе значение Кмк верхней рекомендуемой границе, тем больше возможностей финансового маневра у организации.

studfiles.net

Рентабельность собственного капитала: формула по балансу

Рентабельность собственного капитала показывает долю чистой прибыли субъекта хозяйствования. Параметр используется собственниками компании и ее инвесторами для оценки эффективности использования инвестиционных средств. Он идентифицирует работу не всех активов, а только принадлежащих собственникам организации. Как рассчитать коэффициент и использоваться его в качестве экономического индикатора?

Оценка рентабельности собственного капитала

Что это такое?

Одним из основных показателей эффективности ведения предпринимательской деятельности субъектом хозяйствования, является коэффициент рентабельности собственных активов.

Все инвесторы перед инвестированием средств для получения прибыли от их работы, оценивают показатели экономического индикатора. Он позволяет определить уровень компетентности руководства компании в области обращения с собственными и инвесторскими активами.

Коэффициент рентабельности собственного капитала позволяет определить соотношение чистой прибыли субъекта к ее активам, являющихся собственностью основателя компании и ее инвесторов. Расчет параметра актуален только в случае наличия в организации положительных активов, не обремененных ограничениями заемного характера.

Как использовать

Условия роста и падения коэффициента рентабельности

Для оценки эффективности функционирования бизнеса в сфере инвестирования, достаточно провести анализ значений коэффициента рентабельности. Чем выше его величина, тем привлекательнее выглядит компания в глазах инвесторов, ввиду эффективного использования вложенных в проект средств и получения высоких результатов доходности.

Нулевые и отрицательные значения индикатора свидетельствуют о низкой продуктивности инвестированных средств. Руководителям компании следует задуматься о внесении изменений в план своей работы, в способы реализации предпринимательской идеи и в использовании для этого свободных средств, которые могли бы впоследствии принести дополнительный доход. Вкладывать средства в такие проекты инвесторам нецелесообразно, поэтому они избегают сотрудничества с компаниями с низкими показателями экономического индикатора предприятия.

Анализ коэффициента рентабельности позволяет провести анализ объекта финансирования и сравнить результаты полученной прибыли с альтернативными вложениями средств в акции и облигации других компаний, в том числе и банковских заведений.

Как проводится оценка

Оценка рентабельности

Нормативное значение рентабельности собственного капитала позволяет произвести оценку отдачи бизнеса. Для реализации мероприятия необходимо сравнить показатель с величиной альтернативной доходности. Она позволяет определить уровень прибыльности, который может достичь бизнесмен, вложив ценности в другую компанию. Сравнив расчетные значения параметра можно легко определить целесообразность сотрудничества с фирмой по ее превышающим показателям индикатора.

На рентабельность капитала собственника и инвесторов влияет не только величина чистой прибыли от реализации продукции и отдачи всех активов, но и соотношение собственных средств к кредитным.

Сравнение критерия с нормативными значениями, сформированными на основе исторических данных предприятия конкретного региона, позволит оценить перспективность компании. В каждой местности на величину коэффициента оказывает влияние отдельные факторы: инфляция, развитие конкурентной промышленности или риски макроэкономического характера.

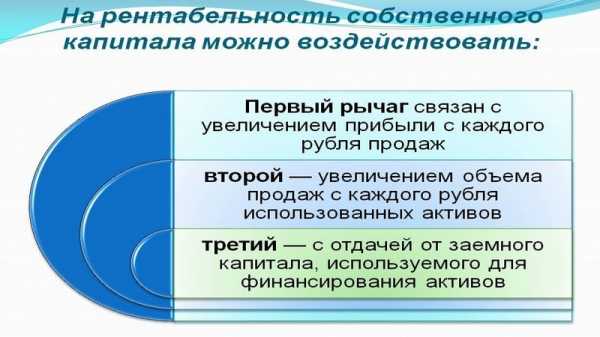

Воздействие на рентабельность собственного капитала

Высокие показатели коэффициента рентабельности не всегда характеризуют отличные финансовые результаты. Актуальность анализа определяется наличием на предприятии инвестированных собственных ценностей. При преобладании над ними заемных средств, оценить эффективность компании по экономическому индикатору невозможно. Сложившиеся обстоятельства обуславливают угрозу ее платежеспособности.

Долговая нагрузка на предприятие оказывает негативное воздействие на его финансовую устойчивость.

Рентабельность рассчитывается, только если есть собственный оборотный капитал, определяемый величиной активов, остающихся в распоряжении субъекта после погашения задолженности предприятия, имеющей кратковременный характер. Преобладание кредитных средств над собственными ценностями является причиной отрицательного показателя рентабельности, свидетельствующего о невыгодности сотрудничества с таким субъектом.

Для большинства субъектов хозяйствования реализация деятельности без привлечения земных средств невозможна. Даже банковские учреждения функционируют за счет привлеченных средств, являющихся депозитами вкладчиков. Чистые активы таких учреждений являются гарантией финансовой устойчивости.

Ограничения применения

Не стоит полагаться на коэффициент рентабельности как на инструмент оценки эффективности ведения предпринимательства. Его применение в анализе должно быть скомбинировано с другими показателями. Реальный доход заинтересованного субъекта определяется не количеством активов, а операционной эффективностью, выраженной в продажах произведенной продукции или оказанных услуг. Несмотря на ограниченную информативность параметра, он иллюстрирует прибыль организации, распределяемую между заинтересованными лицами.

Оценка эффективности собственного капитала

Формула расчету по балансу

Учредители юридического лица при его создании формируют уставный капитал. Внесенные в него ценности можно применять с целью получения определенного процента с полученной прибыли от их использования. Экономический индикатор позволяет определить величину дохода от каждого авансированного участниками рубля. Он характеризует эффективность использования собственного капитала.

Проведя анализ значения параметра, и сопоставив его с нормативными величинами, инвестор может определить целесообразность сотрудничества с субъектом предпринимательства. Вкладчики обычно сравнивают характеристики нескольких предприятий и выбирают тот субъект, показатель которого отличается высокими отметками.

При одинаковых величинах стартового капитала у нескольких субъектов хозяйствования могут быть различные показатели прибыльности. Такие условия способствуют более высокому показателю рентабельности у предприятия с меньшей доходностью. Это обусловлено формированием критерия за счет собственных средств, а не за счет выручки. В данной ситуации будет выгоднее сотрудничать с компанией, для которой характерен более низкий показатель.

Рентабельность собственного капитала формула расчета по балансу

Коэффициент определяется расчетным способом. Предусмотрено несколько формул, по которым можно его вычислить. Их выбор осуществляется в зависимости от задач расчета. Исходные данные берутся из бухгалтерской документации. «Отчет о прибыли и убытках», а также «Баланс», являются основными документами для оценщика.

Рентабельность собственного капитала определяется с использованием значения чистой прибыли компании за отчетный годовой период, отнесенной к личным средствам субъекта. В некоторых случаях важно выражение коэффициента в процентном измерении. Для этого базовый параметр следует умножить на 100.

Формула для определения экономического индикатора представлена частным величин:

- чистой прибыли, рассчитанной за определенный временной период, принятый за расчетный период;

- инвестиционных средств, поступивших на счет предприятия за тот же период.

Как рассчитать рентабельность собственного капитала ROE по формуле Дюпона

При расчете коэффициента по формуле Дюпона, индикатор разбивается на три составляющие, каждая из которых позволяет провести анализ влияния параметров на итоговое значение. Такое решение позволяет увеличить эффективность оценки работы руководителя компании с инвестированными средствами и, в случае необходимости, откорректировать его действия с целью улучшения финансовых результатов.

Формула расчета по Дюпону

Проведение трехфакторного анализа позволяет изучить результаты деятельности субъекта хозяйствования изнутри и своевременно выявить элемент, являющийся неэффективным. Его корректировка или устранение повлияет на итоговый результат коэффициента.

Рентабельность по Дюпону оценивается с учетом операционной активности, определяемой по рентабельности продаж, эффективности использования активов по их оборачиваемости и кредитного плеча, идентифицируемого по финансовому левериджу. Произведение всех параметров позволит оценить общее значение коэффициента. Выделение трех факторов позволяет лучше определить взаимосвязи величин и идентифицировать их актуальность в успешном производственном цикле за счет сопоставления критериев с нормативными значениями.

Нормативное значение

Для каждой страны актуальны свои нормативные значения рентабельности капитала. Они определяются на основании статистической информации по большинству предприятий. Для США и Евросоюза показатель соответствует 10-12 процентов. Для стран, для которых характерна инфляционная экономика, критерий определяется 20 процентами. При его анализе необходимо учитывать величину альтернативной доходности, которую мог бы получить инвестор в результате сотрудничества с другими представителями бизнеса.

Высокие показатели рентабельности идентифицируют отличные результаты хозяйствования в сфере работы инвестиционных средств. Однако сильно завышенные критерии требуют проведения анализа посредством реализации расчетных операций по методу Дюпона. Завышенные показатели актуальны при наличии высокого финансового рычага, определяемого соотношением большой доли кредитных средств к сравнительно малой доле собственного капитала. Такое решение руководителя может привести к ослаблению финансовой устойчивости компании и идентификацию ее как рисковой. Инвесторы всегда учитывают закон бизнеса, определяющий большие риски при предоставленной возможности получения хорошей прибыли.

Можно ли повлиять на значение коэффициента?

Коэффициент рентабельности несложно корректировать. Для этого необходимо знать, что может снизить значимость рентабельности собственного капитала и что может его увеличить. Падение параметра характерно в ситуации увеличения инвестиционных средств за счет сторонних организаций или при увеличении уставного капитала за счет дополнительных вкладов учредителей. Уменьшение коэффициента непременно последует при резком снижении величины заемного капитала за счет полного погашения компанией обязательств. Падение оборачиваемости активов негативно повлияет на эффективность работы компании со средствами вкладчиков.

Рассчитывать на рост рентабельности собственных активов можно при увеличении прибыльности за счет грамотного ведения деятельности. Оформление займов и кредитов способствует увеличению показателя, однако в такой ситуации применение его в анализе эффективности работы бизнеса будет нереально.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Какой коэффициент отражает долю собственного капитала в пассиве баланса?

а) коэффициент срочной ликвидности

б) коэффициент автономии

в) коэффициент оборачиваемости внеоборотных активов

г) рентабельность собственного капитала

72. Оценка доли собственного капитала в валюте баланса необходима для:

а) определения ликвидности предприятия

б) определения степени финансовой независимости предприятия

в) определения деловой активности предприятия

г) определения рентабельности деятельности предприятия

73. Долю заемного капитала в валюте баланса характеризует….

а) коэффициент автономии

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

74. Долю собственных оборотных средств в собственном капитале показывает…

а) коэффициент автономии

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

75. Этот коэффициент характеризует деятельность фирмы, исходя из того, насколько ее активы финансируются на счет заемных средств. Это-…

а) коэффициент автономии

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

76. Группа этих коэффициентов показывают способность предприятия маневрировать средствами, финансовую независимость, состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Это-…

а) коэффициенты ликвидности

б) коэффициенты деловой активности

в) коэффициенты финансовой устойчивости

г) коэффициенты оборачиваемости

77. Какой коэффициент рассчитывается по следующей формуле:

(Собственный капитал + Долгосрочный капитал)/ Капитал

а) коэффициент финансовой устойчивости

б) коэффициент концентрации заемного капитала

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

Эта формула «Собственные оборотные средства/Оборотные активы»

позволяет рассчитать следующий коэффициент…

а) коэффициент финансовой устойчивости

б) коэффициент обеспеченности оборотных активов собственными оборотными средствами

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

Эта формула «Заемный капитал/Собственный капитал»

позволяет рассчитать следующий коэффициент…

а) коэффициент соотношения заемных и собственных средств

б) коэффициент обеспеченности оборотных активов собственными оборотными средствами

в) коэффициент маневренности собственного капитала

г) коэффициент финансовой зависимости

80. Если величина этого показателя превышает 1, то предприятие считается зависимым от заемных денежных средств. Это-…

а) коэффициент обеспеченности оборотных активов собственными оборотными средствами

б) коэффициент маневренности собственного капитала

в) коэффициент финансовой зависимости

Г) коэффициент соотношения заемных и собственных средств

Какой коэффициент показывает величину прибыли, получаемую предприятием с 1 рубля проданной продукции?

а) коэффициент срочной ликвидности

б) рентабельность активов

в) коэффициент оборачиваемости внеоборотных активов

г) рентабельность продаж

82. Пятифакторная модель рентабельности собственного капитала получила название …

а) модель Миллера – Орра

б) модель Дюпона

в) модель Альтмана

г) модель Баумоля

83. Форма № 2 «Отчет о прибылях и убытках» содержит ….

а) два вида прибыли

б) три вида прибыли

в) четыре вида прибыли

г) один вид прибыли

84. Выберите верное утверждение:

а) выручка от реализации продукции и прибыль от продаж – это синонимы

б) чистая прибыль – это прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов и платежей

в) все расходы предприятия – это себестоимость реализованной продукции

г) показатели рентабельности отражают ликвидность предприятия

85. Рентабельность продаж рассчитывается как:

а) отношение прибыли к выручке от реализации продукции

б) отношение выручки от реализации продукции к прибыли

в) отношение прибыли к себестоимости реализованной продукции

г) отношение себестоимости реализованной продукции к прибыли

86. Рентабельность активов предприятия показывает:

а) сколько прибыли предприятия приходится на 1 рубль вложенных активов

б) сколько прибыли заработало предприятие, продав свои активы

в) на сколько процентов произошел прирост имущества предприятия

г) на сколько процентов увеличилось число акционеров компании

Какой показатель характеризует отношение прибыли от реализации к сумме затрат на производство и реализацию продукции?

а) рентабельность продаж

б) рентабельность активов

в) рентабельность производства

г) рентабельность капитала

88. Доходность – это аналог…

а) ликвидности

б) рентабельности

в) оборачиваемости

г) деловой активности

89. Акционеры компании стремятся узнать…

а) рентабельность продаж

б) рентабельность производства

в) рентабельность собственного капитала

г) рентабельность активов

90. Отношение прибыли от реализации к сумме затрат на производство и реализацию продукции – это…

а) рентабельность продаж

б) рентабельность производства

в) рентабельность собственного капитала

г) рентабельность активов

91. Модель определения оптимального объема заказа материальных ресурсов необходима для:

а) расчета размера ежемесячной величины запасов материалов

б) планирования будущего расходования денежных средств

в) расчета максимальной скидки для покупателей

г) минимизации издержек, связанных с формированием запасов

92. С производственными запасами связаны следующие группы затрат:

а) расходы на хранение

б) упущенная выгода от вложения средств в запасы и отказа от более выгодных вариантов инвестиций

в) расходы на возобновление запасов

г) все ответы верны

93. Этот показатель показывает, при каком остатке запасов нужно делать новый заказ сырья и материалов. Это –

а) оптимальный размер заказа

б) точка возобновления заказа

в) рентабельность запасов

г) срок оборачиваемости запасов

94. Метод управления запасами ABC предполагает, что:

а) группа А – это широкий ассортимент малоценных видов товар-

но-материальных запасов, которые предприятие закупает в больших количествах

б) группа В – это ограниченное количество видов наиболее ценных ресурсов, которые требуют постоянного и тщательного учета и контроля

в) группа С по стоимости имеет небольшой удельный вес в общей стоимости запасов, но представлена большим ассортиментом

г) все виды запасов необходимо разделить на три количество равные группы А, В и С

95. При расчете точки возобновления заказа участвуют показатели:

а) время ожидания заказа

б) стоимость заказа

в) количество рабочих дней в году

г) величина скидки с цены заказа

96. Модель управления остатком денежных средствБаумоля предполагает, что:

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

megalektsii.ru

Анализ собственного капитала

Создание, приобретение и функционирование бизнеса тесно связано с оценкой затрат на его создание, определением цены приобретения бизнеса, с исчислением изменения его стоимости для инвестора-предпринимателя в рамках популярной ныне в менеджменте теории управления стоимостью, а также с расчетом стоимости имущества, остающегося собственникам в случае ликвидации бизнеса. Категорией, отражающей интерес собственника (инвестора) в организации, является собственный капитал.

Собственный капитал – это совокупность всех средств организации, находящихся в ее собственности. Собственный капитал организации используется для формирования доли активов. Им организация может оперировать при совершении сделок без каких-либо условий, иными словами это раздел бухгалтерского баланса, отражающий остаточное требование учредителей (участников) к созданному ими юридическому лицу.

Наиболее упрощенным понятие собственного капитала является подход, при котором под собственным капиталом понимают итоговую величину, отражаемую в четвертом разделе баланса «Капитал и резервы». Использование подобного формального подхода приводит на практике к искажению величины собственного капитала и, значит, структуры капитала в целом.

Собственный капитал организации согласно РСБУ состоит из:- уставного капитала;

- нераспределенной прибыли;

- добавочного капитала;

- резервов.

Первоначальный (уставный) капитал формируется в начале создания предприятия. В дальнейшем, в процессе осуществления деятельности организации могут создавать добавочный капитал (в результате переоценки основных средств, эмиссии акций), резервный капитал и прочие фонды потребления и развития (за счет отчислений от прибыли). И, конечно же, в результате своей деятельности организация имеет определенный финансовый результат: положительный (прибыль) или отрицательный (убыток). Все перечисленные элементы образуют в совокупности собственный капитал организации.

Для определения стоимости собственного капитала необходима информация, исчерпывающим образом описывающая и раскрывающая поэлементно составляющие – имущественного комплекса организации, на основе которого ведется предпринимательская деятельность.

Основной формой финансовой отчетности, в которой раскрываются данные о составе собственного капитала организации, является бухгалтерский баланс предприятия.

Информационная ценность бухгалтерского баланса подтверждается и тем, что он в большинстве случаев является базой для определения стоимости собственного капитала – величины капитала собственников в коммерческой организации.

В бухгалтерском балансе собственный капитал организации по величине и составу отражается в разделе III «Капитал и резервы».

Рассмотрим, какую полезную информацию пользователям отчетности может дать величина собственного капитала, фиксируемая в бухгалтерском балансе:

-

Величина собственного капитала равна стоимости предприятия для акционеров (инвесторов).

-

Собственный капитал – остаточная величина части активов, на которые могут претендовать собственники при закрытии (ликвидации) коммерческой организации.

-

Балансовая величина собственного капитала определяет действительную стоимость доли участника общества при приобретении ее обществом.

-

Собственный капитал позволяет судить о рисках и гарантиях интересов кредиторов.

-

Данные о величине собственного капитала необходимы для финансового анализа деятельности организации и принятия управленческих решений оперативного и стратегического характера.

-

В соответствии с принятой концепцией поддержания финансового капитала организации изменения в собственном капитале (с учетом распределений и взносов акционеров) позволяют судить о полученной совокупной прибыли организации.

- выявление источников формирования собственных средств и оценка влияния их динамики на финансовую устойчивость организации;

- оценка перспектив организации при условии сохранения выявленных тенденций.

Анализ собственного капитала проводится с использованием показателей, объединенных в следующие группы:

1. Показатели финансовой устойчивости

1.1 Коэффициент автономии (финансовой независимости, концентрации собственного капитала), показывающий долю собственного капитала в источниках организации.

1.2 Коэффициент маневренности собственного капитала, показывающий, какая часть собственного капитала вложена в оборотные активы организации.

1.3. Коэффициент финансирования. Показывает обеспеченность заемных средств собственными источниками.

1.4 Коэффициент финансового левериджа. Показывает, сколько приходится на рубль собственных средств заемных источников.

2. Показатели движения и структуры собственного капитала

2.1 Доля уставного капитала в собственных источниках:

Дук = УК/СК

Показывает, какую долю в собственном капитале составляет уставный капитал.

2.2 Доля нераспределенной прибыли в собственных источниках:

Днп = НП/СК

Показывает, какую долю в собственном капитале составляет нераспределенная прибыль.

2.3 Темп устойчивого роста:

Дур = [(ЧП-Д)/СК]*100%

Показывает темпы развития (темпы роста собственного капитала).

где УК - уставный капитал, НП - нераспределенная прибыль, ЧП - чистая прибыль, Д - дивиденды.

3. Показатели эффективности использования собственного капитала

3.1 Коэффициент оборачиваемости собственного капитала

3.2 Длительность оборота собственного капитала, в днях

3.3 Рентабельность собственного капитала. Показывает отдачу в виде чистой прибыли с каждого рубля собственного капитала

Анализ собственного капитала имеет следующие основные цели:

- выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

- определить правовые, договорные и финансовые ограничения в распоряжении текущей и не распределенной прибылью;

- оценить приоритетность прав получения дивидендов;

- выявить приоритетность прав собственников при ликвидации предприятия.

Анализ состава статей собственного капитала позволяет выявить его основные функции:

- обеспечение непрерывности деятельности;

- гарантия защиты капитала, кредитов и возмещения убытков;

- участие в распределении полученной прибыли;

- участие в управлении предприятием.

Для анализа состава и движения собственного капитала используются коэффициенты поступления и выбытия, рассчитываемые по формулам:

Кп = Поступило / Остаток на конец периода; Кв = Выбыло / Остаток на конец периода

где, Кп – коэффициент поступления, Кв – коэффициент выбытия.

Для расчета коэффициентов составим аналитическую таблицу:

Анализ состава и движения собственного капитала

Динамика и соотношение коэффициентов указывают на структурные изменения собственного капитала. Превышение значений коэффициентов поступления над коэффициентами выбытия характеризуют процесс наращивания собственного капитала, и наоборот.

afdanalyse.ru

Формула коэффициента маневренности собственного капитала по балансу

Понятие коэффициента маневренности

Наличие требуемым объемом собственных оборотных средств считается ключевым условием развития бизнеса, так как эти ресурсы чаще всего выступают в качестве основного источника инвестиционной деятельности и модернизации производства.

Формула коэффициента маневренности собственного капитала по балансу вычисляется путем отношения суммы собственных оборотных средств предприятия к показателю, который соответствует объему собственного капитала.

Формула коэффициента маневренности собственного капитала по балансу

Существуют несколько основных формул коэффициента маневренности, при расчете которых используют данные бухгалтерского баланса компании.

Самая простая формула коэффициента маневренности собственного капитала по балансу требует данные из строк 1100 и 1300 ББ. Разница между строкой 1300 и строкой 1100 составляет величину собственных оборотных средств предприятия. Строка 1300 показывает величину капитала компании.

Первая формула коэффициента маневренности собственного капитала по балансу выглядит так:

КМ = (строка 1300 – строка 1100) / строка 1300

Когда в структуре пассивов предприятия существуют большие объемы долгосрочных обязательств, то формула коэффициента маневренности собственного капитала по балансу должна быть дополнена показателями строки 1400 бухгалтерского баланса. В результате формула примет следующий вид:

КМ= ((строка 1300 + строка 1400) — строка 1100) / строка 1300

Предприятия, которые имеют значительные объемы краткосрочных обязательств, могут рассчитывать коэффициент маневренности при помощи формулы, которая определяет величину собственных основных средств разницей между строкой 1200 и 1500 бухгалтерского баланса.

Третий вариант формулы при этом выглядит следующим образом:

КМ = (строка 1200 — строка 1500) / строка 1300

В экономическом анализе хозяйственной деятельности предприятия большое распространение нашла еще одна формула коэффициента маневренности собственного капитала по балансу, в которой задействованы показатели бухгалтерского баланса из строки 1530:

КМ=((строка 1300+ строка 1400+ строка 1530)— строка 1100)/(строка1300+ строка1530)

Нормативное значение

Формула коэффициента маневренности собственного капитала по балансу дает возможность получить следующую информацию:

- Доля собственных средств фирмы, которая находится в обороте;

- Степень финансовой независимости компании.

В зависимости от полученного значения по формуле можно судить об эффективностибизнес-модели компании:

- При значении коэффициента меньше 0,3, можно говорить о серьезных проблемах развития предприятия, высокой степени его зависимости от заемных источников, низкой платежеспособности. Часто в этой ситуации кредиторы вынуждены отказать фирме в предоставлении значительных сумм денежных средств, а инвесторы подвергают сомнению перспективу вложений в это дело.

- При нахождении коэффициента маневренностив интервале0,3-0,6 получается вполне оптимальное значение.

- При превышении коэффициентом маневренности значения 0,6, его интерпретация находится в зависимости от структуры текущих займов, включая степень ликвидности собственных оборотных средств.

Высокий коэффициент маневренности при наличии низкой ликвидности собственных оборотных средств предприятия считается приемлемым лишь в случае, когда значение превышает 0,6. Если же в данном случае коэффициент равен 0,6 (или больше), предприятие может начать испытывать сложности в сфере своевременной конвертации собственных оборотных средств в инвестиции, которые направлены на расширение (модернизацию) производства.

Примеры решения задач

ru.solverbook.com