Ипотечная программа «Молодая семья» от Сбербанка. Кредит для молодой семьи

Ипотека для молодой семьи: как взять, госпрограмма, банки

Ипотека молодым семьям относится к категории социальных ипотечных кредитов. Но далеко не каждая семья может получить право на кредит: для этого нужно соответствовать определенным условиям и требованиям. Молодая семья может взять ипотеку, обратившись либо к государству либо в банк. Рассмотрим их предложения подробнее.

Где взять ипотеку

Имеется 2 виды ипотеки, которую может получить молодая семья:

Федеральная целевая программа «Жилище»

Требования для вступления в федеральную программу для молодых семей:

- каждому члену семьи должно быть менее 35 лет;

- нужно встать в очередь на улучшение жилищных условий.

Условия государственного субсидирования ипотеки молодым семьям:

- в зависимости от региона, размер субсидирования может отличаться. Например, в Москве семье без детей дают 42 м2 жилья, если есть дети — по 18 м2 на человека;

- также если детей нет, государство оплачивает до 35% стоимости квартиры. Если есть дети, за каждого доплачивается дополнительно 5%.

Сумму квартиры, которую не покрыло государство, нужно взять в кредит у банка, который предоставляет услуги социального ипотечного кредитования молодых семей. За вычетом суммы от государственной поддержки получается неплохая льготная ипотека.

Чтобы вступить в федеральную целевую программу «Жилище», нужно:

- получить статус семьи, нуждающейся в улучшении жилищных условий;

- вступить в программу «Молодая семья»;

- получить сертификат, подтверждающий право на субсидирование;

- обратиться в отделение ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК), созданное Правительством РФ для реализации государственной программы по улучшению жилищных условий нуждающихся молодых семей.

Кредит от Сбербанка «Ипотека молодым семьям»

Условия предоставления ипотечного кредита для молодых семей от Сбербанка:

- хотя бы один из супругов должен быть моложе 35 лет;

- процентная ставка 11,5–13,25%;

- срок кредитования до 30 лет;

- первоначальный взнос — 10%, если в семье есть дети; 15%, если детей нет;

- в случае рождения ребенка в период кредитования предоставляется отсрочка: на период строительства жилья — 2 года, при рождении ребенка — 3 года.

Как лучше взять ипотеку молодой семье

Чтобы молодожены могли выгодно взять ипотечный кредит, в первую очередь, нужно постараться попасть под федеральную программу субсидирования ипотеки для молодых семей. Так вы сэкономите солидную сумму денег и сможете быстрее погасить ссуду.

Полученные средства семья может использовать для покупки жилья на вторичном рынке недвижимости, на этапе строительства, а также строительства собственного жилья.

Независимо от того, получили вы государственную поддержку или нет, нужно обратиться в банк за оформлением оставшегося или полного (если без государственной поддержки) ипотечного займа. В первую очередь, обращайтесь в банки, у которых есть социальные кредитные программы для молодых семей.

Но будьте осторожны: некоторые банки создают социальные кредиты лишь для привлечения внимания, а на самом деле условия льготного кредитования молодой семьи и простой ипотеки могут практически не отличаться.

Будьте готовы к отказу в ипотечном кредите, поскольку банки неохотно дают займ, если у супруга еще не закончился призывной возраст, а у супруги декретный отпуск.

Документы

Список документов, который нужно представить в банк для вынесения решения о выдаче социальной ипотеки молодой семье:

- заявление в двух экземплярах;

- паспорта супругов и свидетельства о рождении детей;

- свидетельство о заключении брака;

- справки о доходах (либо наличие около 40% суммы кредита для первого взноса). Дополнительно может быть запрошена копия трудовой книжки;

- выписка из домовой книги;

- сертификат на право улучшения жилищных условий.

Это основные документы. В зависимости от политики банка он может запросить дополнительные документы.

Банки, в которых можно получить ипотеку молодой семье

Улучшение жилищных условий

Помимо Сбербанка, молодые семьи могут получить социальный кредит на улучшение жилищных условий в следующих банках:

| Московский Областной Банк | До 1000000 | От 14% | До 5 лет | |

| Банк Москвы | До 80% стоимости | 12,75–13,65% | От 20% | До 30 лет |

| Газпромбанк | До 45000000 | 12,45–14,75% | От 0% | До 30 лет |

| Росбанк | До 18000000 | 13,1–14,6% | До 25 лет | |

| Транспортный | От 600000 | От 16% | До 10 лет | |

| Петрокоммерц | До 30000000 | 12,5–14,15% | До 30 лет | |

| Гагаринский | До 15000000 | 12,5–16% | До 7 лет | |

| Интеркоммерц Банк | До 9000000 | От 17% | До 10 лет | |

| Банк БФА | До 25000000 | 13,2–14,5% | До 25 лет | |

| Живаго-Банк | До 100% стоимости | 13,5–17,5% | От 20% | До 20 лет |

| Агросоюз | От 50000 | От 18% | До 3 лет | |

| Российский Капитал | До 10000000 | 24–27% | До 5 лет |

Целевой ипотечный кредит для молодых семей

Банки, предлагающие молодым семьям целевую ипотеку:

| Энергомашбанк | До 6000000 | 11,5–12,5% | От 20% | До 25 лет |

| Фининвест | До 6000000 | 11,5–12,5% | От 20% | До 25 лет |

| Александровский | До 6000000 | 11,5–13,3% | От 20% | До 25 лет |

| Ак Барс | До 90% стоимости | От 12,9% | От 10% | До 20 лет |

Поделитесь с тем, кому это поможет

Ещё об ипотеке

- Как взять ипотеку на квартиру

- Образец договора купли-продажи квартиры с ипотекой

kreditonomika.ru

Ипотека для молодой семьи, условия получения льготы

Молодоженам, только начавшим вить свое семейное гнездышко, довольно сложно обзавестись собственным жильем. Учитывая возросшие расходы, нестабильную экономическую ситуацию, дорогие кредиты, взятие даже обычной ипотеки весьма затруднено. А если у пары появляется малыш, то затраты многократно возрастают. Однако есть выход – это программа –ипотека молодым, нуждающимся в жилье семьям. Ее могут получить граждане до 35 лет, нуждающиеся в новом жилье и при обращении в АИЖК.

Молодоженам, только начавшим вить свое семейное гнездышко, довольно сложно обзавестись собственным жильем. Учитывая возросшие расходы, нестабильную экономическую ситуацию, дорогие кредиты, взятие даже обычной ипотеки весьма затруднено. А если у пары появляется малыш, то затраты многократно возрастают. Однако есть выход – это программа –ипотека молодым, нуждающимся в жилье семьям. Ее могут получить граждане до 35 лет, нуждающиеся в новом жилье и при обращении в АИЖК.

Кто может взять льготную ипотеку

По федеральной программе «Молодая семья» отдельные категории граждан могут взять государственную помощь на покупку квартиры для личного проживания. Она выражается в виде разовой субсидии, которую допустимо потратить только на оплату ипотеки.

В 2016-м требования к потенциальным заемщикам не изменились. По-прежнему ключевыми остаются три условия:

- Возрастной ценз – кто-то из супругов не может оказаться старше 35 лет. Если кто-то старше, например муж, которому 36, а жена моложе – ей 33, то семья может претендовать на получение помощи от государства.

- Брак должен быть официально зарегистрирован. При этом не имеет значения, какой это по счету брак и имел ли место развод или смерть супруга. Так, ипотеку может взять даже мать-одиночка при условии, что ее уровня дохода хватит для обеспечения платежей по кредиту. Однако гражданский брак не является основанием для взятия льготного займа.

- Пара должна стоять на учете в администрации города или поселка как нуждающаяся в улучшении условий проживания. Именно для таких семей, не имеющих собственного угла, и придумана государственная программа, реализующая доступное жилье.

Если не выполняется хоть одно требование, то заемщики, увы, не могут получить льготы. Им придется кредитоваться на общих условиях или воспользоваться другой подходящей ипотечной программой.

Базовые условия

При участии в программе вполне разумно рассчитывать на помощь государства. Как правило, она выражается в виде субсидии, которая перечисляется на счет банка для погашения части долга. Однако базовые требования заемщики должны соблюсти сами. К ним относятся:

1. Необходимость уплатить первоначальный взнос. Для бездетных семей он составляет не менее 20% от стоимости жилья, для семей с ребенком – не менее 15%. Таким образом, размер ипотечного кредита на покупку жилья составляет до 85% от цены квартиры.

2. Достаточный доход. Совокупного дохода созаемщиков, в число которых обязательно входит вторая половинка основного плательщика, должно хватать на обслуживание долга. При этом у них на руках должно оставаться не менее 40% дохода плюс размер прожиточного минимума на каждого малыша.

Статья в тему: кто такой созаемщик в ипотеке?

3. Оформление и уплата страховки. Застраховать придется и заемщика, и жилище. Договор оформляется на один год, затем его нужно продлить. Если этого не сделать, то банк поднимет процентную ставку на 1 пункт.

Кроме того, следует знать еще несколько особенностей программы.

Приобретаемое жилье будет в залоге у банка. Это означает, что заемщик не сможет распоряжаться им до того момента, пока не выплатит весь долг. Затем достаточно снять обременение и поступать с квартирой по своему разумению.

В большинстве банков предусмотрено досрочное погашение долга, при этом никакие штрафы за это не взимаются и дополнительные ограничения не накладываются.

Имеются особенности при оформлении жилья в ипотеку при использовании маткапитала. Так, заемщику придется оформить у нотариуса специальный документ — обязательство о выделении детям доли в квартире. Контролировать его исполнение будет орган опеки и попечительства.

На льготную ипотеку действуют те же правила налогового вычета, что и на стандартный жилищный кредит. Так, можно оформить возврат налогов от суммы уплаченных процентов (13% от 3 миллионов) или от стоимости объекта недвижимости (13% от 2 миллионов). Оба вычета лучше совместить.

Статья в тему: как получить налоговый вычет при покупке квартиры в ипотеку

Преимущества ипотеки для молодых

Несмотря на то, что ипотека сама по себе довольно выгодный продукт, жилищный заем для молодых семей имеет дополнительные преимущества, главное из которых — сниженная процентная ставка. Она действительно низкая, самая минимальная составляет 12,5% (в Сбербанке). Ее повышение вызвано следующими факторами:

- размер минимального взноса – чем больше первый платеж, тем лучше и дешевле будет стоимость кредита на жилье, при взносе до 30% – ставка от 13% до 13,5%, при взносе свыше –50–12,5%;

- продолжительность кредитования – чем дольше срок, тем выше ставка, самое оптимальное – брать кредит не дольше, чем на 10 лет;

- наличие детей – в разных банках по-разному, где-то за количество детей ставка увеличивается на 0,5 пунктов, где-то, напротив, снижается;

- отказ от страховки – сразу повышает ставку на 1%, но отказаться от страхования в первый год нельзя, без этого взять кредит не получится;

- без подтверждения дохода – повышает ставку от 0,5% до 2%, возможно при оплате более 50% стоимости квартиры, и то не во всех банках;

- является ли обратившийся участником зарплатного проекта – для них обычно предусмотрено снижение ставки на 0,5 пункта.

К другим преимуществам выгодной ипотеки, делающей жилье более доступным, относятся:

- возможность отсрочить платеж на 3 года после рождения малыша – при этом проценты платить все-таки придется;

- возможность отсрочки первых платежей до 2 лет, если семья приобрела недостроенное жилье – однако уплаты процентов опять-таки избежать не получится;

- отсутствие любых комиссий;

- привлечение большего числа созаемщиков, чей совокупный доход учитывается при расчете максимальной ссуды.

Таким образом, условия ипотеки молодоженам по сравнению со стандартными продуктами банка более выгодные. Заемщики могут рассчитывать и на особое внимание со стороны финансового учреждения, ведь значительную часть их долга оплачивает государство. Даже если семья не выкупит жилье, то средства в любом случае останутся в банке.

Алгоритм оформления ипотеки

Наверняка, многие задумывались, как взять ипотеку на выгодных условиях, и направлялись в банк. Но это не совсем правильный путь, так как сперва лучше получить поддержку от государства, и только потом искать банк, жилье и подпрограмму.

Взять выгодную ипотеку не так-то просто. Федеральная программа подразумевает выдачу сертификата на внушительную сумму, и заемщикам придется постараться.Для этого им надо следовать такому алгоритму:

- Обратиться в администрацию населенного пункта для получения статуса нуждающихся в улучшении жилищных условий. Документы, которые надо собрать, назовут специалисты отдела жилищной политики. Обычно это удостоверения личности, свидетельства на право владения недвижимостью, выписка из домовой книги.

- Записать заявление на включение в программу «Молодая семья» и оформить сертификат на субсидирование. Как правило, для этого надо простоять на учете определенное время – сколько именно пройдет, зависит от объемов финансирования программы.

- Обратиться за помощью в Агентство по ипотечному жилищному кредитованию. Специалисты организации предложат несколько вариантов взятия ипотеки в банках, подготовят список доступной для покупки недвижимости, исходя из финансовых возможностей семьи, помогут собрать документы.

- После выбора подходящей ипотеки нужно отправить заявку, получить одобрение – и можно начинать оформлять сделку.

- Жилищный сертификат может быть потрачен в качестве первоначального или очередного взноса, что даст преимущества заемщику в нелегком деле погашения долга.

В каких банках действует программа?

Возможность приобрести жилье молодоженам на доступных условиях реализована в следующих федеральных банках:

- Сбербанк;

- ВТБ24;

- Газпромбанк;

- Россельхозбанк;

- Татфондбанк;

- Первомайский;

- Банк Москвы и ряд других.

Чтобы лучше узнать конкретные требования и оценить вероятность получения ипотеки, нужно обратиться непосредственно к кредитному специалисту.

Таким образом, помощь государства в кредитовании молодых семей довольно велика, но заемщики должны полностью соответствовать установленным требованиям. Они должны соответствовать возрастному цензу, числиться в списке нуждающихся на улучшение жилищных условий и располагать достаточной суммой для оплаты первоначального взноса.

Реальность такова, что ожидать помощь от государства для получения доступного жилья по ипотеке приходится долго, порой несколько лет. Однако в большинстве случаев это отличный способ обрести свое «гнездышко», так как для молодых семей предусмотрено множество льгот и послаблений. Например, допускается отсрочка платежей при ухудшении финансового состояния.

Для выбора программы кредитования лучше всего обратиться в АИЖК, специалисты которого не только подберут подходящее жилище, но и помогут с выбором банка и оформлением заявки.

kredit-blog.ru

Кредит молодой семье на покупку жилья

Кредит для молодой семьи на покупку квартиры в России дает возможность стать обладателем собственного жилья. Потому как накопить на квартиру самостоятельно удается не всем. Главными факторами этого являются уровень заработной платы, инфляция, рост цен на жилье и прочее.

Ипотека для молодежи — это тип социальной помощи молодыми семьями. На сегодняшний день есть несколько возможных вариантов получения займа на приобретение квартиры для них. Это:

- государственный проект создания жилищных условий для молодых семей;

- социальные кредиты в отдельных банках.

Федеральная программа

Кредит молодой семье на покупку жилья помогает реализовать государство. Это происходит посредством проекта «Молодая семья» и осуществляется государственным органом. Программа рассчитывается для семьи, возрастная категория лиц которой менее 35 лет. Чтобы стать участниками проекта, необходимо быть зарегистрированными в очередности получения квартиры.

Кредитная программа позволяет оформить ипотеку с самым низким процентом, где разницу от использования кредита оплачивает государство. Сумма процента зависит от региона, где покупается жилье и от количества квадратных метров в квартире. К примеру, в столице России на семью из двоих человек положен метраж в 48 квадратных метров.

Недостаток программы

У государственной программы есть некоторые условия, которые могут показаться недостатками:

- Во многих регионах страны по федеральной программе возможна субсидия на покупку квартир исключительно в новых домах и от конкретных застройщиков. Это не всегда выгодно для молодой семьи.

- Условия программы предполагают приобретение конкретной площади жилья из расчета количества членов семьи, что тоже не всегда доступно для молодой семьи. К примеру, семейство, что состоит из троих, не сможет купить квартиру менее 54 кв. метров.

- Большая очередь желающих получить субсидию на жилье по государственной программе заставляет ждать компенсацию на покупку недвижимости по 3-6 лет. А за такой период времени многое может измениться.

Ипотечные программы: банки

Кроме государственной субсидии на оформление займа на жилье молодым семьям можно воспользоваться кредитными программами, что доступны практически во всех банках РФ. Программы существенно отличаются друг от друга, но в каждой из них можно рассматривать свои приоритетные качества. Прежде чем оформлять ипотеку через банк, стоит познакомиться с программами всех банков и выбрать более оптимальный вариант.

Существенная разница государственной помощи перед банком в том, что первая является безвозмездной. Во втором случае учреждение зарабатывает неплохие проценты на ипотеке для молодых семей.

В чем разница

Если молодые граждане имеют статус нуждающихся в жилищных условиях, то по закону им предоставляется госпомощь. Для малоимущих банки могут предложить только выгодные условия кредитования, не более того. Это может быть:

- сниженный процент выплат;

- увеличенный срок по займу;

- отсутствие первого платежа;

- перерасчет процентной ставки во время инфляции;

- льготный период кредитования;

- отсрочка платежа при некоторых форс-мажорных обстоятельствах.

Как стать участником ипотечной программы

Если вы попадаете под условия кредитных проектов, что были созданы для молодых семей и планируете получить жилье в ипотеку, то стоит ознакомиться со следующими положениями. Чтобы получить госпомощь в предоставлении ипотеки необходимо:

- иметь документ, указывающий на вашу необходимость в улучшении жилищных условий;

- стать участвующим проекта «Молодая семья», получив подтверждение в виде сертификата;

- подать заявку в ОАО «Агентство по жилому кредитованию», что создавалось государством для реализации данной программы.

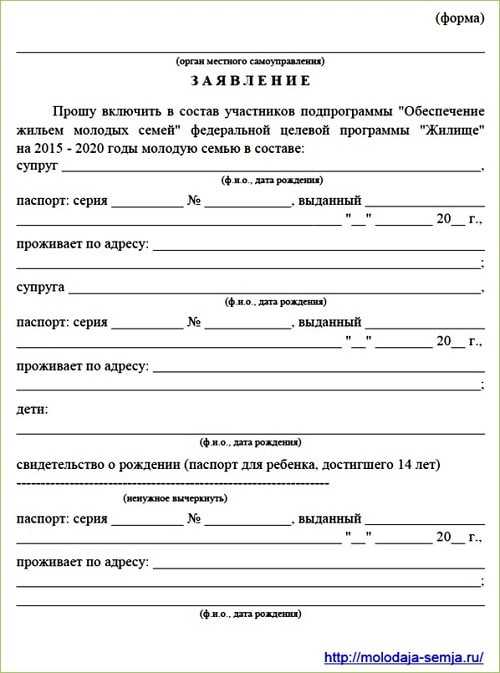

Пример заявления

Для участия в социальной программе банков, молодым семьям нужно ознакомиться с предлагаемыми условиями в разных банках, выбрать лучший вариант на свое усмотрение и заключить кредит на квартиру. Конечно, ипотека — это обязанность длительное время выплачивать приличные суммы за полученное жилье и, возможно, отказывать себе в каких-то вещах. Но все же, много молодых семей по всей России ежегодно приобретают квартиру таким способом.

По каким критериям выбирать банк под ипотеку

У каждого банка свои условия кредитования по программе «Молодая семья». Но есть несколько универсальных пунктов:

- Формирование цены, относительно возраста заемщиков.

- Необходимость выплаты начального взноса и его процент от общей суммы. Обычно, если первоначальный взнос взимается, то составляет 10% от общей стоимости.

- Справки с места работы о наличии регулярного заработка.

Дополнительными условиями могут стать:

- официальное подтверждение, что семья нуждается в развитии жилищных условий;

- подтверждение того, что последние 10 лет супруги были прописаны в регионе, в котором собираются оформлять ипотеку.

Список документов для получения кредита

В любом банке при оформлении кредита на жилье, банковские сотрудники в обязательном порядке потребуют от вас следующие документы:

- Паспорт (копия и оригинал).

- Дипломы об образовании.

- Оригинал и копию свидетельства о браке.

- Свидетельство и копию о регистрации.

- Копии страниц и оригинал трудовой книжки.

- Копия договора труда с нынешнего места работы заемщика (должна быть заверена работодателем, как и копия трудовой книжки).

- Справка формы 2НДФЛ

- Заполненная работодателям форма-подтверждение о сумме получаемого дохода.

Каждый банк оставляет за собой право по своему усмотрению запрашивать и другие документы.

Какой банк выбрать для ипотеки в 2017

Сегодня социальные программы по кредитам на жилье для молодых семей предлагают такие финансовые организации:

- Россельхозбанк;

- ОТП-банк;

- Сбербанк;

- Газпромбанк;

- ВТБ24;

- «Первомайский» банк;

- Татфондбанк.

Какой банк выбрать — решать только молодой семье, после изучения предлагаемых условий.

Ипотека молодым: различные нюансы

Мнения о том, какой срок выбирать под ипотеку разнятся. Те, кто желает побыстрее рассчитаться за недвижимость, оформляют кредит на 5-8 лет. Но небольшой расчетный период предполагает высокие ежемесячные платежи. При этом, сумма переплаты по кредиту будет минимальной, но для такого кредитования должен быть достаточный уровень заработной платы. А срок кредита рассчитывается банками по платежеспособности клиентов. Из общей указанной суммы дохода, банк должен оставить 40% на ежемесячные расходы клиента, а остальные 60% идут на оплату займа по ипотеке.

Статистика на 2014 год

При получении кредита на квартиру, рассчитанного на длительный период (от 10 лет), клиент минимизирует ежемесячные выплаты и значительно переплачивает на комиссии (процентах) банка. Но в данном случае ему не придется платить каждый месяц ощутимую сумму взноса.

Подводя итоги

Если вы нацелены улучшить жилищные условия и получить ипотеку на квартиру по социальным программам, то сегодня у вас есть варианты. Государство заботится о правах граждан, в частности — о молодых семьях. В данном случае у вас есть два пути: воспользоваться госпрограммой с получением субсидии по ипотеке, или получить кредит на выгодных условиях в российском банке.

znatokdeneg.ru

Ипотека для молодых семей: список банков

На сегодняшний день ипотека — наиболее популярный вариант приобретения жилья для молодой семьи. Существует специально созданная государственная программа, которая подразумевает выдачу денежной субсидии в размере 35-40% от стоимости жилья, либо предоставление кредита под минимально возможную ставку.

Напомним, что для того, чтобы стать участником государственной программе, нужно соответствовать нескольким условиям:

- быть младше 35 лет;

- иметь российское гражданство и постоянную прописку;

- иметь постоянную работу и источник дохода;

- нуждаться в улучшении жилищных условий, т.е. стоять на учете;

- состоять в официальном браке или иметь ребёнка (участвовать может неполная семья, где есть родитель и ребенок).

Не все российские банки сотрудничают с такой категорией заемщиков, как молодые семьи. Мы составили список тех компаний, куда можно обратиться:

- «Сбербанк России» предлагает специальную программу, которая позволяет приобрести квартиру в готовом или строящемся доме под ставку от 14% годовых. Период кредитования составит до 30лет, первоначальный взнос равен 15% для семей с детьми и 20% для семей без детей. Подробности можно прочесть здесь;

- «Газпромбанк» предлагаем семьям купить жилье на вторичном рынке под ставку от 11,95 до 12,75% годовых. При этом понадобится начальные вложения не менее 10-20% от стоимости квартиры. Величина займа — от 300 тыс. до 45 млн. рубл., период его возврата находится в пределах 30лет. Узнать больше вы сможете в этой статье;

- Далее — банк «ВТБ 24», предлагающий две программы «Ипотека с государственной поддержкой» и «Материнский капитал«. В первом случае можно купить квартиру в новостройке под 12% в год, во втором — использовать средства гос.помощи на уменьшение основного долга по ипотеке или погашения первоначального взноса. Подробные условия описаны в этом обзоре;

- Россельхозбанк не выделяет специальных программ для молодых семей, однако если заемщик является младше 35лет и имеет ребенка, то для него могут быть предложены сниженные проценты и минимальный начальный взнос от 10%. Получить больше данных можно здесь.

Таким образом, если вы собрались взять ипотеку по программе «Молодая семья», то вы можете воспользоваться именно этими предложениями от российских банков.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.kreditorpro.ru

Сбербанк ипотека молодая семья: условия, жилищная программа

Среди всего многообразия банковских продуктов особое место занимают предложения для молодых семей. Как правило, это ипотечные продукты. Ипотека молодым семьям в Сбербанке – это совершенно особенный вид займа.

Среди всего многообразия банковских продуктов особое место занимают предложения для молодых семей. Как правило, это ипотечные продукты. Ипотека молодым семьям в Сбербанке – это совершенно особенный вид займа.

Под его действие подпадают только супружеские пары определенного возраста. Кроме того, существенные особенности имеют и другие условия получения ипотеки, а также целевое направление полученных денежных средств.

Особенности кредита молодым семьям

Совершенно очевидно, что первой и самой важной задачей, которая стоит перед каждой молодой семьей, является приобретение собственного жилья. Эту задачу и помогает решить ипотека по программе «Молодая семья».

Этот кредитный продукт Сбербанка выдается на определенных условиях и является более выгодным, чем прочие ипотечные ссуды в России.

Среди особенностей ипотечной программы Сбербанка «Молодая семья» необходимо выделить:

- Одним из условий выдачи данного кредита, является возраст заемщиков. Поскольку между супругами может быть весьма значительная разница в возрасте, Сбербанк установил условие, по которому возраст получателей кредита не должен быть более 35 лет. В таком случае ипотечный кредит по данной программе может быть получен. Причем это касается исключительно обоих супругов. Если один из них не достиг 35-летнего возраста, а другой достиг, то заявка на получение займа не будет одобрена.

- Привлекательность ипотечного кредита Сбербанка по программе «Молодая семья» заключается в выгодной процентной ставке. Так, если основная масса ипотечных продуктов выдается под 17–19% годовых, то Сбербанк выдает кредит по программе «Молодая семья» под 14% в год.Именно поэтому Сбербанковский жилищный кредит «Молодая семья» – это выгодное предложение. С его помощью можно не просто купить собственное жилье, но и равномерно выплачивать кредит.

Однако необходимо понимать, что процентная ставка может различаться и зависит от нескольких условий. Речь о них пойдет ниже.

3. Срок кредитования также является существенным условием. Покупка жилья по ипотеке предполагает различные сроки погашения займа.Минимальным периодом, на который выдается такой кредит, является 10 лет. Однако, чем больше срок действия займа, тем меньше будет платеж по кредиту. Поэтому, по условиям Сбербанка, срок возврата ссуды за жилье в России для молодой семьи составляет до 25 лет.

Таким образом, условия предоставления займа молодой семье привязывают сроки возврата долга до наступления пенсионного возраста.

Вместе с тем, в связи с происходящей пенсионной реформой и повышением пенсионного возраста до 65 лет, представляется оправданным увеличение и срока кредитования. Ведь и после наступления 60-летнего возраста человек сохраняет работоспособность и обязан работать. Поэтому такие изменения в кредитные условия являются прогнозируемыми.

От чего зависит процентная ставка

При этом Сбербанк России установил определенные условия, которые влияют на срок пользования кредитом молодой семьей и процентную ставку. Это зависит от нескольких обстоятельств:

При этом Сбербанк России установил определенные условия, которые влияют на срок пользования кредитом молодой семьей и процентную ставку. Это зависит от нескольких обстоятельств:

— уровень первоначального взноса. Для того, чтобы получить данный заем, необходимо иметь собственные средства. В России сложилась банковская практика, согласно которой минимальный размер собственных денежных средств не должен быть меньше чем 15%. При этом с увеличением объема данных средств условия кредита становятся более выгодными для заемщика. К примеру, понижается размер процентной ставки по займу. Поэтому, имея 20 и более процентов собственных средств на покупку жилья, заемщик оказывается в более выгодных условиях. В связи с этим имеет смысл немного поднакопить денег, чтобы получить кредит на привлекательных условиях;

— уровень доходов заемщиков. Каждый банк старается выдать деньги наиболее добросовестным должникам. Привлекательность для банка складывается из многих значимых моментов. Одним из них является наличие постоянной работы и дохода. При этом, если должник давно работает в одной и той же организации, это также делает его более надежным в глазах банка. Поэтому для получения ипотечного кредита необходимо будет представить банку справки о доходах за последний год по установленной форме. Однако, если заемщик получает заработную плату на карту Сбербанка, то есть постоянно пользуется одним из продуктов данного кредитного учреждения, то кредит ему будет выдан без справки о доходах. Ведь банк и так будет информирован о движении денежных средств по карте;

— история пользования кредитами. Надежность должника во многом определяется его предыдущей кредитной историей.

Статья в тему: как проверить кредитную историю

Так или иначе, большинство жителей России получают кредиты и отдают их. Сведения о человеке, как о заемщике, аккумулируются в единой общероссийской базе данных – Бюро кредитных историй. Каждый заявитель, желающий получить ипотеку, проверяется банком по данной информационной системе.

Если человек зарекомендовал себя как недобросовестный заемщик, то ему в выдаче кредита будет отказано.

В случае если имелись небольшие просрочки по ссудам, которые погашались, а общая линия кредитного поведения человека свидетельствует о его порядочности и ответственности, то небольшие ошибки будут прощены и кредит будет выдан.

Будет ли купленная квартира залогом

Дело в том, что специфика ипотеки для молодой семьи предполагает, что банком будет учитываться их общий совокупный доход. Они несут всю полноту обязанности по исполнению заемных обязательств совместно.

Дело в том, что специфика ипотеки для молодой семьи предполагает, что банком будет учитываться их общий совокупный доход. Они несут всю полноту обязанности по исполнению заемных обязательств совместно.

С точки зрения банка, различий между должниками никакого нет. Именно поэтому основным отличием данного кредитного продукта является оформление купленной недвижимости в общую долевую собственность.

То есть супруги являются созаемщиками и будут владеть половинами приобретенного объекта.

При этом изменить долевой порядок собственности станет возможно только после полного погашения ссуды. В целях гарантирования данного обстоятельства недвижимость обременяется залогом.

Сведения об этом отражаются в документах и имеются в распоряжении Росреестра. Таким образом, сотрудники Росреестра просто не зарегистрируют ту или иную сделку в залоговой недвижимостью. А подобные действия заемщика будут расценены как мошеннические. Поэтому, если обстоятельства сложились так, что кредитную квартиру необходимо продать, то этот вопрос следует обсуждать с представителями банка.

Сведения об этом отражаются в документах и имеются в распоряжении Росреестра. Таким образом, сотрудники Росреестра просто не зарегистрируют ту или иную сделку в залоговой недвижимостью. А подобные действия заемщика будут расценены как мошеннические. Поэтому, если обстоятельства сложились так, что кредитную квартиру необходимо продать, то этот вопрос следует обсуждать с представителями банка.

Компромисс может быть найден. Банк может согласиться на замену объекта залога. При этом новый залог должен быть равнозначен по стоимости.

В таком случае возможно высвобождение купленного жилья от залога и дальнейшее распоряжение им.

Таким образом, основными условиями получения ипотеки являются:

- возраст обоих супругов должен быть не больше 35 лет;

- обязательно наличие официального дохода. Его размер имеет важное значение для ипотеки, но не определяющее;

- хорошая кредитная история заемщиков сослужит хорошую службу.

При соблюдении данных условий банком будет принято положительное решение по кредитной заявке.

kredit-blog.ru

Кредиты на покупку жилья в Беларуси молодым семьям

Молодая семья – одна из самых нуждающихся категорий населения Беларуси. Аренда квартиры или угла – затратное предприятие, не доставляющее удовольствия. Так как в стране не развиты ипотека и строительные облигации, единственным приемлемым способом получения жилья для молодой семьи является кредит. К счастью, молодая ячейка общества обладает преимуществами при его получении. Какими именно?

Нюансы оформления льготного кредита

Льготный кредит – самый простой и экономный путь обзавестись крышей над головой. Оформить его можно, если планируется постройка дома или переделка старого. Когда на месте невозможно возведение нового сооружения, можно получить денежный кредит на жилье.

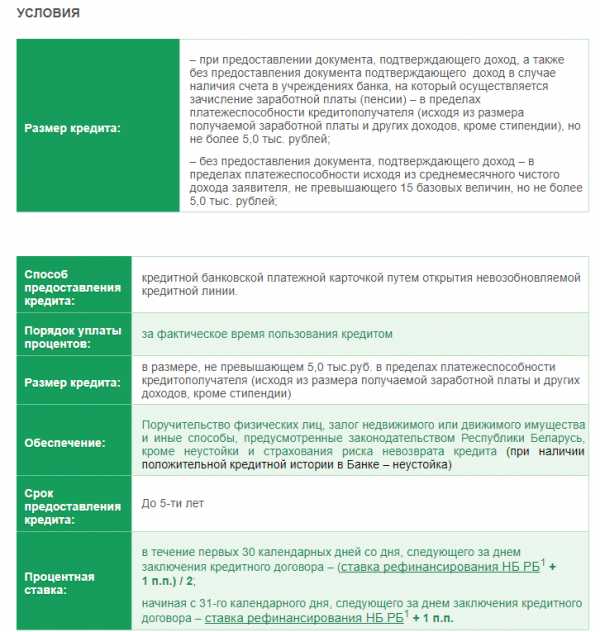

Заемщик, не попадающий под льготу, не может добиться ставки ниже 17-36%, тогда как счастливчик, участвующий в программе, получает ставку от 1 до 15%. Обычные условия предусматривают первоначальный взнос, который в некоторых банках достигает до 35% от запрашиваемой суммы.

Чтобы присоединиться к льготной ипотеке, необходимо доказать потребность в новом жилье. Причиной обращения в администрацию может стать аварийность дома, в котором живет семья. В органах местного самоуправления нужно уведомить о желании присоединиться к очереди. Там выдадут документ, который подтвердит, что заемщик рассчитывает на льготу. С этой бумагой можно будет отправлять запрос в банк.

Законы, координирующие льготный кредит

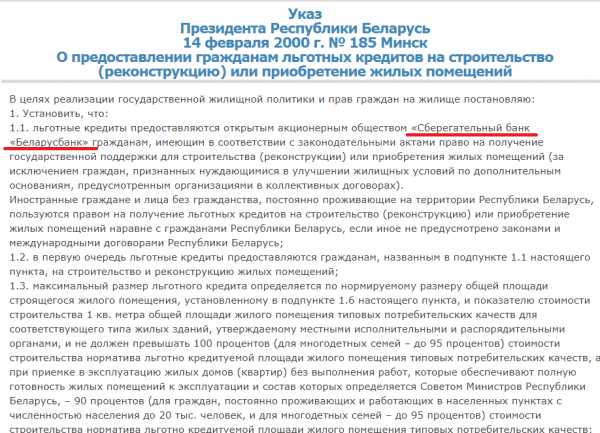

Документом, на который опираются при оформлении льготного кредита, является УКАЗ ПРЕЗИДЕНТА РЕСПУБЛИКИ БЕЛАРУСЬ от 14 апреля 2000 г. N 185 «О предоставлении гражданам льготных кредитов на строительство (реконструкцию) или приобретение жилых помещений». В нем написано, что получить деньги можно в «Беларусбанк». Он сотрудничает не только с гражданами страны, но и с иностранцами, а также особами, не имеющими гражданства.

Ознакомиться с Указом можно по ссылке

Ознакомиться с Указом можно по ссылке Чтобы использовать привилегии, полагающиеся молодой семье, необходимо стать на учет по улучшению условий проживания. Масштаб суммы зависит от площади и цены жилья. В сельской местности максимальный размер кредита колеблется в пределах 95% от общей суммы квартиры, в городской – 75%. Дополнение к Указу №120 делает возможным увеличение кредита от общей стоимости до 90% и 100% семьям с тремя детьми и больше.

Кредиты на покупку жилья в Беларуси молодым семьям оформляются на 20 лет для городских жителей, и на 40 – для семей с тремя детьми. За оформление и пользование услугами банк берет 5% годовых.

Молодая семья: особенности статуса

Молодой семьей в Беларуси считается пара, в которой один из супругов не достиг 31 года. Чтобы взять взаймы, партнеры должны официально оформить отношения. Разведенным при этом быть нельзя. Супруги должны работать официально. Наличие отдельного жилья у кого-то из пары недопустимо.

Прежде, чем отправлять заявку, супруги обязаны рассчитать отдельный доход на каждого из них. Расчет определяется за последний год и за месяц перед отправкой прошения.

Особенности льготной ссуды: что сделать, чтобы сэкономить

Чтобы увеличить шансы на получение финансов от банка, необходимо обладать имуществом, ценность которого меньше максимального размера льготного кредита. Банк регулирует выдачу из расчета 20 кв. м. на особу. Подробней узнать требования к оформлению можно в управлении района, а именно – в жилищно-строительном кооперативе.

В каждом городе должно находиться отделение ОАО «Беларусбанка». Там могут разъяснить подробности по льготному метражу дома, проинформировать о доступных предложениях. После оформления заявки с помощью кредитного специалиста, клиенту остается ждать положительного ответа. Когда приходит решение, в ЖКХ уточняют сроки и отделение для получения кредита. Заключительный этап – подписание бумаг в банке.

Перед тем, как поставить подпись, нужно подробно ознакомиться со всеми пунктами договора. Во время оформления нельзя давать кредитным специалистам ложную информацию: это сводит шансы получения денег к минимуму. Недопустимо утаивать:

- дополнительный доход от аренды или социальных выплат;

- смену места трудоустройства на протяжении года;

- возможную иммиграцию в другую страну.

Обо всех обстоятельствах, которые могут повлиять на вынесение вердикта, нужно информировать работников банка. Долг за жилье выплачивается одинаковыми частями ежемесячно.

Оформление кредита для молодой семьи с двумя детьми

Супружеская пара, имеющая двух детей на момент оформления кредита, может изменить условия договора. Если возможно появление третьего ребенка, желательно написать соответствующее заявление. На его основе будут пересмотрены льготы. Государство может выплатить за многодетную пару до 50% оставшейся задолженности.

Кредит «Молодая семья» в Беларусбанке

Как получить жилье молодой семье: строительство и покупка

Молодожены в Беларуси могут взять деньги в банке как на приобретение, так и на строительство. Каждый из способов имеет свои плюсы и минусы. Даже в случае постройки необходимо вставать в очередь. Это условие прописано в Указе Президента 543 от 16 ноября 2009 года.

Одной семье запрещено занимать сразу две очереди. Если супруги зарегистрированы в разных городах, они могут подать заявку лишь в одном из них.

Важные моменты:

- Очередь недоступна для людей, проживающих в неприватизованной квартире в качестве нанимателя.

- Если кто-то из пары имел недвижимость раньше, а затем продал ее, он все равно может получить жилье от государства на льготных условиях.

- В очереди не обязательно находиться обоим супругам одновременно.

Средняя площадь двухкомнатной квартиры в Беларуси ныне – примерно 63 м.кв., трехкомнатной – 86 м.к.в. Ожидание в очереди на строительство иногда затягивается на десять лет. Особенно это относится к квартирам в крупнопанельной новостройке. С жильем в кирпичном доме дело обстоит лучше: можно въехать уже спустя пару лет. Кредит на жилье для молодых семей в Беларуси выдается охотней, если планируется постройка трехкомнатной квартиры. Такие семьи имеют больше шансов получить дом незамедлительно.

Особые условия льготного кредита:

- 1% годовых для многодетных семей;

- от 3% годовых для граждан, живущих в маленьких населенных пунктах до 20 тысяч.

Жилье, полученное в кредит, нельзя продавать и дарить до полной выплаты задолженности по нем. Манипуляции с имуществом будут запрещены еще три года после расчета с банком.

Оформление субсидии от государства

Если жилье нужно позарез, а очередь на льготу не имеет конца, можно попробовать обычный кредит. В этом случае на привилегии рассчитывать не приходится. При оформлении сделки нужно предоставить от 10 до 30% стоимости квартиры. Так как многие семьи не имеют таких денег на руках, им предусмотрена помощь государства.

Возможность получения субсидии прописана в Указе Президента № 585 «О предоставлении молодым и многодетным семьям финансовой поддержки государства». В документе прописано, что денежная помощь положена семьям:

- с одним ребенком до 18 лет – в размере 20 бюджетов прожиточного минимума;

- с двумя детьми до 18 лет – 40 бюджетов;

- многодетным семьям – 50 бюджетов.

Единственное условие оформления субсидии – жилье должно быть официально зарегистрировано в государстве. Получить деньги на руки нельзя. Финансы будут идти по реквизитам оплаты кредита. Если он уже закрыт, государство выплатит проценты за пользование услугами банка.

Что предлагают белорусские банки

«Беларусбанк» рассматривает заявку на протяжении 15 дней. Деньги на строительство выдает в валюте страны. Условия оформления:

- расплачиваться можно до 15 лет;

- 20% годовых;

- доступная сума – 75% от денег, потраченных на строительство;

- наличие двух поручителей (их количество зависит от суммы кредита).

Давать ли деньги решает комитет. Для положительного результата практикуют включение в общий доход сбережения близких родственников. Документы, которые нужно предоставить:

- паспорт;

- справку о доходах за последние три месяца;

- договор объекта строительства.

«Белагропромбанк» предоставляет кредиты до 20 лет, не штрафуя за досрочное погашение. Годовая ставка выше, чем в «Беларусбанке» на два процента. Поручителем может выступить даже пенсионер. Его доход и дееспособность также учитывается при рассмотрении заявки.

«БПС-Сбербанк» предлагает выгодную программу «Новоселье с Сбербанком». Банк сотрудничает с десятками застройщиков по всей стране. Если молодая семья воспользуется их услугами для возведения жилья, процентная ставка от банка в первые пару лет снижается до 17, 5%. После она составит 23%. Для семей с тремя детьми ежемесячный платеж должен составлять не больше 40% совокупного дохода. Ставка для них снижается до 13%.

Жилищный займ можно также взять в:

- Белгазпромбанк — от 30% ставки;

- Паритетбанк — ставка от 36%;

- Банк БелВЭБ — ставка от 37%;

- Белинвестбанк — ставка 39% в год.

Взять деньги в кредит на жилье: подводные камни

Ни один из банков Беларуси не предоставляет 100% денег покупку жилья. Максимум, на который можно рассчитывать – 60-70%. Перед оформление кредита нужно проконсультироваться с работником банка – желательно лично, а не по телефону. Сотрудник рассчитает доступную сумму, сроки и ежемесячный платеж. Необходимо подготовить поручителей: их роль важна для одобрения заявки.

На решение комитета влияет кредитная история заемщиков, количество детей (чем их больше, тем выше расходы), непрерывность пребывания на месте трудоустройства, возраст и финансовое состояние поручителей.

Банки в стране ориентируются на ставку рефинансирования от Центрального Банка Республики Беларусь. Сейчас она составляет 15%.

Программа Сбербанка для молодых семей

Семьи, которые могут принять участие в программе от Сбербанка, должны встать на жилищный учет, подготовить пакет документов и предоставить его для получения свидетельства о праве на выплату. С ним нужно пойти в филиал Сбербанка. Сделать это необходимо на протяжении месяца после получения выписки. После этого клиенту откроют банковский счет. Договор оформляется на срок до окончания действия свидетельства. Его можно досрочно расторгнуть.

Размер субсидии определяется в зависимости от стоимости жилья в регионе. Участник программы может потратить ее как на строительство, так и на покупку квартиры на первичном или вторичном рынке.

znatokdeneg.ru

Сбербанк молодая семья

Сбербанк Молодая семья — продукт крупнейшего банка РФ, созданный для реализации подпрограммы «Обеспечение жильем молодых семей». Членам вновь создаваемой «ячейки общества» одновременно приходится учиться и строить карьеру, рожать детей и приобретать все необходимое для домашнего уюта. По федеральной целевой программы «Жилище» на 2015–2020 годы Сбербанк ипотека Молодая семья представляет молодоженам, парам с «со стажем» и малышами приобрести собственное на максимально выгодных условиях.

Основные условия программы

Под определение «молодая семья» подходят супружеские пары, в которых хотя бы одному из супругов 21–35 лет. Возраст второго супруга, наличие предшествующих браков и разводов значения не имеет. Программой предусмотрено льготное кредитование одиноких матерей и отцов. Заемщиками, поручителями могут быть только граждане РФ.

Заем предлагается на покупку:

- квартиры или дома — также загородной жилой недвижимости;

- строящегося объекта жилой недвижимости — квартиры многоквартирного дома, либо долевое строительство.

Банковским продуктом предусмотрена помощь при:

- самостоятельном строительстве — с покупкой земельного участка;

- рефинансировании ипотеки, оформленной другим российским банком.

Величина первоначального взноса — от 15–20%. Пара с детьми может получить ипотеку со взносом от 10%. Возможно привлечение средств материнского капитала.

Сбербанк ипотека для молодой семьи в 2016 году:

Требования к величине первоначального взноса, процентных ставок, срокам кредитования определяются для каждого случая.

Что нужно для оформления ипотеки

Подать заявку на участие программы. Это можно сделать в близлежащем отделении или он-лайн на официальном сайте банка. Ответ поступит через 5–10 рабочих дней.

Стандартный перечень документов включает:

- анкеты заемщиков, поручителей;

- подлинники, ксерокопии паспортов заемщиков, поручителей;

- подлинники, ксерокопии документов детей — свидетельства о рождении, паспорта;

- подлинники, ксерокопии свидетельства о браке — условиями Сбербанка кредиты молодой семье, не прошедшей официальной процедуры бракосочетания, не выдаются;

- справки о доходах супругов, созаемщиков — форма НДФЛ-2 за последние полгода;

- документы, подтверждающие стоимость приобретаемого жилья, договора участия в долевом строительстве;

- разрешение на индивидуальное строительство, смету строительных работ (без учета отделки)

Сумма кредита зачисляется на счет единовременно или частями по конкретным условиям кредитного продукта.

Преимущества программы для молодой семьи

Заем на покупку, строительство жилья можно получить рублями, евро или долларами на срок до 30 лет. Участникам программы Сбербанка не требуется получение статуса «нуждающихся в улучшении жилищных условий» в муниципалитете.

Основные преимущества:

- пониженная процентная ставка — от 12,5 % годовых;

- созаемщиками кроме самих супругов могут выступать их родители, другие прямые родственники;

- учет основных, дополнительных доходов супругов — при оформлении ипотеки для одиноких матерей или отцов учитываются доходы их родителей-созаемщиков;

- при наличии малышей в возрасте до 3 лет супруги могут получить до 90% стоимости приобретаемого жилья или строительства дома;

- программой Молодая семья Сбербанка предусмотрены отсрочки на погашение суммы основного долга — при рождении ребенка до достижения им 3-летнего возраста и инвестиций строительства жилья;

Особые условия лояльности банк предлагает многодетным семьям, имеющим 5 и более детей. Обязательно страхование приобретаемого готового или строящегося объекта недвижимости. Штрафных санкций за досрочное погашение ипотеки не предусмотрено, напротив, заемщики сэкономят на выплате процентов. На жилье, приобретаемое по ипотечному кредитованию также оформляется налоговый вычет — еще одна статья экономии.

Недостатки этой ипотечной программы

Одним из недостатков, отмечаемых самими заемщиками, считается обязанность страхования объекта, то эта мера направлена, в первую очередь, на защиту клиентов банка от потерь в случае форс-мажора, например, пожара.

Также недостатками считаются:

- необходимость сбора внушительного пакета документов;

- привлечение созаемщиков и поручителей;

- невозможность с отсрочкой погашения основной суммы кредита оформления отсрочить выплату процентов.

Размер регулярного платежа по кредиту не должен превышать 40% от подтвержденного совокупного дохода супругов, что может являться серьезным ограничением при определении общей суммы кредита.

Сбербанк ипотека калькулятор Молодая семья

Инструмент, находящийся на официальном сайте, поможет потенциальным заемщикам внимательнее ознакомиться с банковским продуктом: изучить условия, реально оценить свои возможности. Предлагаются расчеты по сумме кредита, по размерам ежемесячных платежей или среднемесячному доходу.

В зависимости от выбранной схемы в графы калькулятора вводятся следующие данные:

- примерная дата получения займа;

- срок кредитования — годы, месяцы;

- строительство с использованием средств займа — индивидуальное или долевое строительство, или без использования — покупка готового жилья;

- категория заемщика — общие условия или получатель зарплаты в Сбербанке;

- пол — мужской или женский;

- дата рождения;

- размер среднемесячного дохода — российские рубли;

- время регистрации недвижимости — до или после оформления кредита;

- наличие страхования — для данного банковского продукта это обязательный пункт.

Кроме многодетных семей право на льготные условия кредитования могут получить держатели зарплатных карт Сбербанка. Повышенная процентная ставка применяется при оформлении кредитов без подтверждения трудовой занятости и доходов, а также для клиентов, отказавшихся от страхования жизни и здоровья.

credituy.ru