Что такое налог на прибыль в 2014 году. Куда поступает налог на прибыль

Куда поступают налоги 🚩 отчисления юридических лиц 🚩 Налоги

Автор КакПросто!

Став взрослым и начав зарабатывать деньги, каждый гражданин обязан платить налоги. Налоги платят не только граждане, физические лица, но и предприятия, являющиеся лицами юридическими. Перечисление некоторых видов налогов за граждан осуществляют работодатели, но некоторые, например, налог на имущество, они обязаны перечислить самостоятельно. В этом случае вы сами сможете увидеть в квитанции наименование получателя всех налоговых поступлений – Федеральное Казначейство.

Статьи по теме:

Вам понадобится

- Бюджетный Кодекс РФ

Инструкция

Да, все налоговые отчисления от физических и юридических лиц поступают в территориальные отделения этого государственного органа, подразделения министерства финансов. Но при этом в платежном документе должны быть указаны не только наименование получателя, плательщика и сумма, но код бюджетной классификации. В этом коде зашифрован вид налоговых поступлений. Поступающие налоговые отчисления в Казначействе обрабатываются и вносятся в базу данных плательщиков с указанием того налога, который был уплачен.

И вот тут начинается самое интересное. Хотя все налоги и поступили в государственную казну, после этого каждый из них регулируется по трем уровням бюджетов, существующих в России: федеральному, территориальному (областному, краевому или республиканскому) и местному. Для каждого вида налога существуют свои нормативы отчислений по этим видам бюджетов. Некоторые налоги могут целиком поступать в доход государства, территории или муниципального образования, а некоторые регулироваться по утвержденным нормативам. Эти нормативы могут меняться, они утверждаются ежегодно одновременно с принятием очередного бюджета.На сегодняшний день, например, в федеральный бюджет полностью поступают налог на добавленную стоимость, таможенный сбор, некоторые виды акцизов. Налог на прибыль поступает в бюджеты: федеральный, субъекта федерации и местный, налог на добычу полезных ископаемых – только в федеральный и местный. Таким образом, налоги, перечисляемые гражданами и организациями, формируют доходную часть трех уровней бюджета. Куда поступает каждый налог и как он распределяется, можно посмотреть в ст.49.2 Бюджетного Кодекса РФ.

Поступившие в доход государственного бюджета доходы, тратятся, например, на социальные нужды, обслуживание государственного долга, обеспечение оборонного заказа, закупку товаров, работ и услуг для государственных нужд, а также на предоставление бюджетных субсидий и инвестиций. И государственного бюджета финансируются, в частности: правоохранительные органы, государственные учреждения, специальные программы, аппарат управления и пр. Территориальные и местные бюджеты распределяются органами власти субъектов Федерации и муниципалитетов.

Источники:

- Бюджетный Кодекс РФ

Совет полезен?

Распечатать

Куда поступают налоги

Куда идут налоги?

Все мы знаем, что с каждой заработанной копейки мы платим подоходный налог. Куда идет наша сумма в количестве тринадцати процентов? Работодатель выплачивает за работников еще социальный и пенсионный налоги. Кроме того, владельцы бизнеса выплачивают налог на прибыль. В нашем государстве есть еще масса налогов, которые платим мы все – дорожный, на транспортные средства, на недвижимость, с наследства, с выигрышей в лотерею и многие другие. В итоге можно только предположить, какие средства собираются в кармане государства. А куда идут налоги? Что мы, простые граждане имеем от тех денег, что ежемесячно отчисляем?

Формирование бюджетов

Деньгами от налоговых поступлений мы с вами наполняем бюджеты различных уровней. Это федеральный бюджет, региональный, муниципальный, районный. Каждый субъект РФ имеет свой бюджет. Все налоги распределяются и поступают сразу в определенный вид бюджета. К примеру, налог на землю идет сразу в местный бюджет, а налог на недвижимость – в федеральный. И уже оттуда деньги опять поступают в муниципалитет на ремонт коммуникаций, жилого фонда и пр.

На что тратятся налоги

В положениях о бюджетировании четко прописано, на что можно тратить деньги, а значит, на что идут налоги, взимаемые с граждан. Это содержание бюджетных предприятий и организаций, которыми являются полиция, учреждения здравоохранения, образования, МЧС, пожарные, пенсионный фонд, социальные органы и многие другие. Они определяют основные статьи затрат, на что идут наши налоги. Это не только оплата труда сотрудников, но и содержание офисов, помещений, покупка техники, аппаратуры, автотранспорта, и многое другое.

Так же наши налоги идут на выплаты пенсий и социальных пособий слабозащищенных граждан. Сюда относится содержание детей-сирот, их питание и проживание в детских домах, содержание социальных работников, служб помощи в критических ситуациях у детей. Одинокие пожилые люди так же живут в особых учреждениях, которые содержатся на средства, собираемые в виде налогов.

Следующая большая расходная статья – строительство жизненно важных объектов в населенных пунктах, как федерального, так и местного значения. Это дома, мосты, дороги, заводы, энергетические комплексы и тд. Большая часть налогов идет на национальную безопасность, содержание армии, вооруженных сил. Сюда входит довольствие, обмундирование, обучение личного состава, покупка жилья для семей военнослужащих, приобретение всевозможной техники, проведение боевых операций.

И в завершении следует отметить еще один момент. Многие бизнесмены предпринимают все, чтобы укрыть суммы прибыли, и не заплатить налоги. Означает ли это, что они несознательные и нарушают закон? Точнее, только ли это означает укрывательство от налогов? Простые российские граждане утверждают, что с большей бы охотой платили бы налоги, е

elhow.ru

Налог на прибыль - что это такое, для чайников, элементы, при ЕНВД в 2014 году

Индивидуальнее предприниматели освобождены от уплаты этого налога.

Как и любой другой налог, налога на прибыль имеет свои элементы:

- Объект налогообложения – это прибыль, которую получает организация в результате своей деятельности.

- Налогоплательщики – это те, кто обязан уплачивать такой налог.

- Налоговая база – это налогооблагаемая прибыль компании, равная её доходам, уменьшенным на величину расходов.

- Налоговая ставка – установленная законом процентная ставка.

- Налоговые льготы.

- Налоговый период.

- Сроки уплаты.

Законное основание

Налог на прибыль – это налог федерального значения. Порядок его исчисления, а также сроки уплаты регулируются федеральным законодательством, а именно гл. 25 НК РФ.

Местные власти своими подзаконными актами не имеют права менять не налоговые ставки, не налоговые льготы, не порядок признания доходов и расходов.

Плательщики

Плательщиками налога на прибыль являются, согласно ст. 246 НК РФ:

- Российские организации, которые применяют общий режим налогообложения.

- Иностранные компании, которые осуществляют деятельность на территории нашей страны через постоянные представительства.

- Иностранные компании, которые получают доход от источников, расположенных на территории нашей страны. Например, от сдачи своего имущества в аренду.

Видео: понятие налога на прибыль и его элементы

ИП, а также те компании, которые находятся на льготных режимах, освобождены от уплаты этого налога. ИП – это физическое лицо, обладающее обязанностями юридического. А налог на прибыль для физических лиц не предусмотрен.

Объект налогообложения

Объектом налогообложения по налогу на прибыль являются доходы компании, уменьшенные на величину расходов. Но не все расходы и доход можно признать в целях расчёта.

Предприятие может учесть только доходы от основной деятельности и внереализационные доходы.

К доходам от основной деятельности в целях налогообложения прибыль признаются:

- доходы от реализации работ, товаров, услуг и имущественных прав.

К внереализационным доходам относятся доходы, которые не связаны с основной деятельностью. Это, например, проценты по займам, которые предприятие выдало другим юридическим лицам.

К внереализационным доходам, согласно ст. 250 НК РФ, относятся:

- доход от долевого участия в уставном капитале других организаций;

- проценты по выданным кредитам и займам;

- доходы от сдачи имущества в аренду;

- дивиденды по ценным бумагам;

- стоимость имущества, полученного безвозмездно. В этом случае, стоимость определяется как цена аналогичного имущества на рынке на день совершения сделки;

- доход от прошлых лет, выявленный в этом налоговом периоде;

- страховое возмещение, полученное от лизингодателя;

- другие доходы, указанные в вышеуказанной статье НК РФ.

К расходам, которые учитываются для налогообложения прибыли, относятся:

- Расходы, связанные с основной деятельностью.

- Внереализационные расходы.

К расходам от основной деятельности относятся:

- расходы, связанные с реализацией товаров, работ, услуг или имущественных прав.

К внереализационным расходам, согласно ст. 265 НК РФ, относятся:

- плата по кредитам, взятым у другой организации;

- расходы на содержание имущества, которое было передано юридическому лицу по договору аренды или лизинга;

- убыток прошлых лет, который был выявлен в этом налоговом периоде;

- судебные и арбитражные расходы;

- другие расходы, указанные в вышеуказанной статье НК РФ.

Если доходы или расходы, налогоплательщик получает в натуральной форме, то их стоимость определяется на день совершения сделки по аналогичным товарам.

Порядок ведения бухгалтерского и налогового учёта с применением тех или иных налоговых регистров, необходимо прописать в учётной политике компании.

Сделать это можно 2 формулировками:

- с применением регистров бухучёта, дополнив необходимыми реквизитами, как сказано в гл. 25 НК РФ;

- смешанным способом, когда регистры бухучёта применяются наравне с регистрами налогового учёта по разным хозяйственным операциям.

Налоговые регистры необходимы для расчёта налоговой базы по налогу на прибыль.

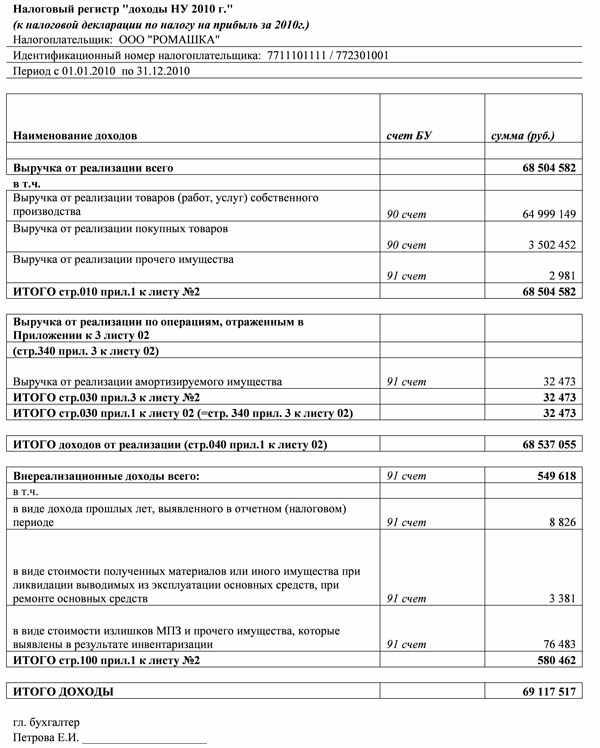

Фото: налоговый регистр (образец)

Следовательно, все налогоплательщики налога на прибыль обязаны вести налоговые регистры по этому налогу. Это называется ведение аналитического налогового учёта.

Каждый налоговый регистр должен содержать:

- наименование;

- дату составления или период, за который он был составлен;

- содержание хозяйственной операции;

- денежные единицы измерения показателей;

- если есть возможность, то и в натуральном выражении.

Подписывает регистр уполномоченное лицо. Документ также должен содержать расшифровку подписи этого лица.

Видео: налоговые регистры по налогу на прибыль: сделай сам!

Регистры налогового и бухгалтерского учёта находятся на «равных правах» в системе учёта доходов и расходов для налогообложения прибыли. Отсутствие тех и других является грубым нарушением.

Нередко при выездной проверке, налоговики пытаются оштрафовать налогоплательщиков за отсутствие тех или иных регистров, аргументируя это тем, что количество регистров должно быть равно количеству строк в декларации. В НК РФ таких указаний нет.

Если возникают затруднения по заполнению регистров. То специально «для чайников» МНС разработало «Систему налогового учёта, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами гл. 25 НК РФ».

Это официальный документ, однако, он не имеет номера и даты выхода, и не зарегистрирован в Минюсте.

ЕНВД – это льготный режим налогообложения, который освобождает налогоплательщика от уплаты ряда налогов, в том числе и налога на прибыль.

Если предприятие осуществляет несколько видов деятельности, то некоторые из них могут попадать под применение «вменёнки», а некоторые нет.

Тогда налогоплательщик может использовать и общий режим, и льготный для разных хозяйственных операций. Таким образом, налогоплательщик использует 2 режима в своей деятельности. И налога он тоже платит по-разному.

По тем видам деятельности, которые попадают под ОСНО – все необходимые налоги, включая налог на прибыль. По тем видам деятельности, которые попадают по ЕНВД – только единый вменённый налог.

Как и при расчёте и уплате любого другого налога, с налогом на прибыль возникают «загвоздки». Поэтому и возникают некоторые особенности, которые необходимо знать бухгалтерам.

Оформление переплат по налогу

Переплата по налогу на прибыль возникает довольно часто. Это может произойти и по итогам уплаты авансовых платежей, и по итогам уплаты основного налога.

Согласно налоговому законодательству, налогоплательщик может:

- вернуть себе сумму переплаты;

- «пустить» её на перезачёт по другим налогам.

Возникает резонный вопрос: «А зачем возвращать переплату или «пускать» её на другие налоги? Можно же в следующем отчётном периоде не уплачивать налог!»

Это необходимо делать тогда, когда предприятие переход на льготный режим налогообложения, который не предусматривает уплату налога на прибыль.

В любом случае, налогоплательщик должен написать заявление либо на возврат сумм переплаты, либо на зачёт по другим налогам.

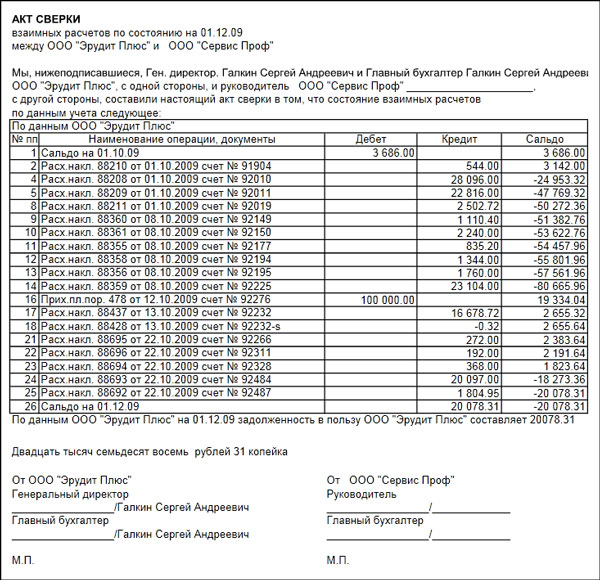

Но, прежде чем писать заявление, необходимо провести сверку с налоговиками. На основании акта сверки требовать либо возврата, либо перезачёта.

Фото: акт сверки (образец)

После того, как заявление будет принято налоговой инспекцией, в течение месяца налоговики обязан либо вернуть сумму переплаченного налога на расчётный счёт налогоплательщика, либо зачесть эту сумму в счёт уплаты по другим налогам.

Наличие переплаты по налогу на прибыль, не освобождает налогоплательщика от уплаты налога.

Контроль со стороны государства

Государство контролирует налогоплательщиков по налогу на прибыль камеральными и выездными проверками.

Камеральные проверки проводятся на территории налоговиков. Они заключаются в проверке сроков предоставления отчётности по налогу на прибыль, а также сроков уплаты налога.

Сам налогоплательщик, чаще всего, и не замечает, что стал объектов интересов налоговиков. Только если у последних возникнут какие-либо вопросы к налогоплательщику, они оповестят его о проведённой проверке и наличии замечаний.

Видео: изменения по налогу на прибыль с 2015 года (81-ФЗ)

Выездные проверки «пугают» налогоплательщиков куда больше. Это означает, что инспектор приезжает сам, и проверяет налогоплательщикам по нескольким налогам.

Выездные проверки осуществляются по плану, который утверждает начальник налоговой инспекции по месту регистрации налогоплательщика.

Последнего заранее предупреждают, что проверка будет производиться по следующим видам налогов. Это даёт возможность налогоплательщику подготовиться.

Выездная проверка не может длиться более 2-ух месяцев. Для ее проведения должно быть утверждено и согласовано соответствующее решение.

Для продления проверки налоговики должны найти достаточно веские основания.

Форма уведомления о выездной проверке утверждена Приказом ФНС от 25.12.2006 года № САЭ-3-06/892@.

20 апреля 2014 года был принят Федеральный Закон от 20.04.2014 года № 81-ФЗ «О внесении изменений во 2-ую часть НК РФ», в частности и в гл 25.

Поправки, предусмотренные в этом законе несколько «сблизят» налоговый и бухгалтерский учёт в части учёта доходов и расходов для налогообложения прибыли.

С 2015 года в НК РФ будет отсутствовать понятие «суммовых разниц», которое сбивало с толку даже опытных бухгалтеров.

Разница от переоценки обязательств будет назваться «курсовой», и в налоговом учёте будет учитываться точно так же, как и в бухгалтерском.

Суммовая разница возникает при расчётах в валюте. Если дата платежа и дата отгрузки товара разные, непременно возникнет эта разница. Причина – колебание курса валют.

Меняется порядок учёта уступки прав требования и учёта НПЗ. Кроме того, малоценное имущество теперь можно учитывать в расходах предприятия частями, в разных налоговых периодах.

Ставки по налогу на прибыль останутся на прежнем уровне – 20% от налоговой базы. Но так как этот налог является прямым налогом, то 2% будут отчисляться в федеральный бюджет, а 18% — в бюджет субъекта федерации по месту регистрации налогоплательщика.

Налог на прибыль не менее важен в «жизни» юридических лиц, чем другие обязательные налога. Новые поправки несколько облегчат жизнь бухгалтеров, рассчитывающих налоговую базу по этому налогу.

Но, «расслабляться» всё равно не стоит. Налог на прибыль – самый «неоднозначный» налог в России. По его расчёту всегда возникает множество разногласий с налоговиками. Порой даже суды не знают, как правильно учитывать тот или иной налог.

Поэтому стоит очень внимательно относиться к учёту некоторых статей расходов и доходов. Зачастую проблемы возникают с учётом страховых выплат по ДМС или рекламных расходов.

buhonline24.ru

налоговая база, доходы и расходы.

Сегодня разберем как рассчитывается налоговая база налога на прибыль и какие доходы и расходы учитываются при исчислении налога.

Доходы, облагаемые налогом на прибыль

Что относится к доходам организации? Этот вопрос раскрыт в НК РФ в статьях 249 (доходы, связанные с реализацией), 250 (внереализационные доходы), 251 (доходы, не подлежащие налогообложению).

Доходы, подлежащие налогообложению:

- от реализации (выручка от реализации).

- внереализационные (все остальные доходы). Перечень этих доходов велик, лучше прочитать их в оригинале, то есть в налоговом кодексе.

Доходы, не подлежащие налогообложению

Их также перечислено достаточное количество в ст.251, наиболее распространенные:

- доходы в виде имущества, имущественных прав, полученных в виде аванса, залога, задатка

- доходы в виде имущества, полученного безвозмездно от:а) организации, доля в уставном капитале которой у получателя дохода более 50%,б) организации, которая имеет долю в уставном капитале получателя более 50%,в) физического лица, если это лицо имеет долю в уставном капитале получателя более 50%.

- НДС, предъявляемая покупателям.

Налог на прибыль: расчет налоговой базы

На рисунке ниже представлен рисунок отражающий порядок расчета налоговой базы и налога на прибыль.

Расходы, учитывающиеся при исчислении налога на прибыль

Расходам в НК РФ посвящены статьи 253 (расходы, связанные с реализацией и производством), 265 (внереализационные расходы) и 270 (не учитывающиеся).

Перечень расходов, не учитывающихся при исчислении налога, очень обширен и конкретен. Но при этом нужно иметь в виду, что к расходам предъявляются определенные требования.Согласно ст. 252 НК РФ расходами признаются обоснованные (то есть экономически оправданные) и документально подтвержденные затраты, возникающие в процессе деятельности предприятия. Кроме того затраты признаются расходами в том случае, если они явились результатом деятельности, направленной на получение дохода. Это очень важные требования к определению расходов.

Для того, чтобы у налоговой инспекции не возникало лишних вопросов, необходимо, чтобы организация могла подтвердить, что отнесенные к расходам затраты действительно соответствуют этим требованиям. Правда, что именно подразумевается под «экономически оправданными» и «направленными на получение дохода» налоговый кодекс никак не разъясняет. С связи с этим зачастую на практике между налоговой и организацией возникает много споров.НДС при расчете налога на прибыль.

Отдельно хочу отметить про → налог на добавленную стоимость (НДС).

Если организация является плательщиком НДС, то сумма этого НДС не учитывается при определении прибыли. То есть налогоплательщик в сумму доходов не включает НДС, предъявляемый покуателям, и в сумме расходов не учитывает НДС, оплачиваемый поставщикам. Исключением является случаи, описанные в ст. 170 НК РФ, согласно которой НДС относится на затраты по производству и реализации товаров, работ, услуг.

Если организация не является плательщиком НДС, то по определению она не предъявляет НДС своим покупателям, значит и в доходах его также нет изначально. А НДС, предъявляемый поставщиками, включается в состав расходов, как и в бухгалтерском учете.

Предлагаю вам также сопоставление доходов и расходов в налоговом и бухгалтерском учете для некоторых операций (проводки в бухгалтерском учете даны для торговых предприятий).

Доходы, учитывающиеся при налогообложении

| Наименование операции | Отражение операции в бухгалтерском учете | Наименование дохода в налоговом учете |

| Выручка от реализации | Отражена выручка от реализации (Д62 К90.1)Удержан НДС с реализации (Д90.3 К68.НДС) | Доход от реализации (без учета НДС) п.1 ст.249 |

| Выручка от продажи основного средства | Отражена выручка от продажи ОС (Д62 К91.1).Удержан НДС с реализации (Д91.3 К68.НДС) | Не признается доходом |

| Получение безвозмездно денег или товаров | Отражено безвозмездное получение денег (Д50 (51) К91.1)Отражено безвозмездное получение товаров (Д41 К98) | Внереализационные доход: безвозмездно полученное имущество (п.8 ст.250) (есть исключения, указанные в ст.251) |

| Полученные проценты по договору займа | Начислены проценты к получению (Д58 К91) | Внереализационный доход: проценты, полученные по договору займа (п.6 ст.250) |

| Штраф с контрагента за нарушение условий договора | Начислен к получению штраф с контрагента (Д76 К91.1)Удержан НДС со штрафа (Д91.3 К68.НДС) | Внереализационный доход: санкции, признанные должником (п.3 ст. 250) |

| Излишек основных средств, выявленный в результате инвентаризации | Излишек основных средств учтен в составе прочих доходов (Д01 К91.1) | Внереализационный доход: стоимость излишков, выявленных при инвентаризации (п.20 ст.250) |

Расходы, учитывающиеся при налогообложении

| Наименование операции | Отражение операции в бухгалтерском учете | Наименование расхода в налоговом учете |

| Себестоимость проданных товаров | Списана себестоимость проданных товаров (Д90.2 К41) | Прямые расходы: стоимость реализованных товаров (ст.320) |

| Транспортные расходы на доставку | Списаны транспортные расходы (Д44 К76) | Прямые расходы: транспортные расходы на доставку (ст.320) |

| Приобретения материалов для производства | Оприходованы материалы (Д10 К60)Выделен НДС по материалам (Д19 К60) | Материальные расходы на приобретения сырья без учета НДС (п.1.1 ст. 254) |

| Заработная плата | Начислена зарплата (Д44 К70) | Расходы на оплату труда (п.1 ст.255) |

| Амортизация | Начислена амортизация на основное средство (Д44 К02) | Сумма начисленной амортизации (п.2 ст.253) |

| Ремонт основных средств | Списаны расходы на ремонт ОС (Д44 К71) | Прочие расходы: расходы на ремонт ОС (п.1 ст.260) |

| Страховые взносы | Начислены страховые взносы для уплаты в ПФ (Д44 К69) | Прочие расходы, связанные с проивзодством и реализацией (п.1.1 ст.264) |

| Налог на имущество | Начислен налог на имущества для уплаты в бюджет (Д91.2 К68.Имущество) | Прочие расходы, связанные с производством и реализацией (п.1.1 ст.264) |

| Арендная плата | Начислена арендная плата (Д44 К76) | Прочие расходы, связанные с производством и реализацией (п.1.10 ст.264) |

| Проценты по кредитам | Начислены проценты за пользование кредитом (Д91.2 К66 (67)) | Внереализационные расходы: проценты по долговым обязательствам (п.1.2 ст.265) |

| Платежи за услуги банка | Оплачены услуги банка (Д91.2 К51) | Внереализационные расходы: расходы на услуги банков (п.1.15 ст.265) |

Конечно, здесь указана незначительная часть операций, но бухгалтер может самостоятельно дополнить эту таблицу в зависимости от особенностей деятельности конкретной организации.

Зная доходы и расходы организации, определим прибыль, как разность доходов и расходов, а исходя из прибыли можно рассчитать и сумму налога. Остается разобраться только с налоговыми ставками по налогу на прибыль. Этим мы займемся в следующей статье.

Заполнение декларации по налогу на прибыль за полугодие 2013 года смотрите здесь, за полугодие 2014 — в этой статье.

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru