Показатели налоговой нагрузки по видам экономической деятельности за 2017 год. Норма рентабельности по отраслям 2018

| Вид экономической деятельности (по ОКВЭД-2) | Период 2017 года | |

| Рентабельность проданных товаров/продукции/работ/услуг, % | Рентабельность активов, % | |

| Всего | 7,5 | 5,3 |

| сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 17,3 | 6,4 |

| растениеводство и животноводство, охота ипредоставление соответствующих услуг в этих областях | 14,5 | 5,0 |

| лесоводство и лесозаготовки | 5,4 | отр. |

| рыболовство и рыбоводство | 49,9 | 22,7 |

| добыча полезных ископаемых | 25,9 | 11,0 |

| добыча угля | 30,6 | 16,5 |

| добыча сырой нефти и природного газа | 25,2 | 11,1 |

| добыча металлических руд | 50,3 | 15,6 |

| добыча прочих полезных ископаемых | 42,8 | 8,2 |

| обрабатывающие производства | 11,5 | 5,5 |

| производство пищевых продуктов | 8,4 | 7,0 |

| производство напитков | 12,4 | 5,9 |

| производство табачных изделий | 24,6 | 10,3 |

| производство текстильных изделий | 8,7 | 4,0 |

| производство одежды | 13,3 | 12,7 |

| производство кожи и изделий из кожи | 10,9 | 4,7 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 8,4 | 2,1 |

| производство бумаги и бумажных изделий | 20,5 | 13,2 |

| деятельность полиграфическая и копирование носителей информации | 8,7 | 6,5 |

| производство кокса и нефтепродуктов | 8,3 | 3,9 |

| производство химических веществ и химических продуктов | 19,8 | 8,6 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 28,9 | 10,5 |

| производство резиновых и пластмассовых изделий | 9,1 | 7,0 |

| производство прочей неметаллической минеральной продукции | 10,0 | 3,0 |

| производство металлургическое | 20,7 | 12,5 |

| производство готовых металлических изделий, кроме машин и оборудования | 10,7 | 4,2 |

| производство машин и оборудования, не включенных в другие группировки | 7,8 | отр. |

| производство компьютеров, электронных и оптических изделий | 16,3 | 7,1 |

| производство электрического оборудования, | 8,3 | 6,9 |

| производство автотранспортных средств, прицепов и полуприцепов | 3,2 | отр. |

| производство прочих транспортных средств и оборудования | 12,9 | 1,9 |

| производство прочих готовых изделий | 6,4 | отр. |

| обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 4,1 | |

| производство, передача и распределение электроэнергии | 11,7 | 4,8 |

| производство и распределение газообразного топлива | 2,8 | 2,1 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | отр. | отр. |

| водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений | 3,6 | 1,3 |

| строительство | 7,2 | 1,8 |

| торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов | 4,6 | 4,8 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 2,1 | 4,1 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 6,1 | 4,4 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 2,3 | 7,5 |

| деятельность гостиниц и предприятий общественного питания | 7,0 | 3,3 |

| транспортировка и хранение | 9,7 | 4,7 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки | 8,3 | 1,1 |

| деятельность железнодорожного транспорта: грузовые перевозки | 15,2 | 15,8 |

| деятельность прочего сухопутного пассажирского транспорта | отр. | отр. |

| деятельность автомобильного грузового транспортаи услуги по перевозкам | 4,0 | 4,4 |

| деятельность трубопроводного транспорта | 13,5 | 5,5 |

| деятельность водного транспорта | 3,5 | 3,3 |

| деятельность воздушного и космического транспорта | 1,8 | 8,5 |

| деятельность почтовой связи и курьерская деятельность | 5,4 | 1,1 |

| деятельность в области информации и связи | 14,2 | 9,1 |

| деятельность финансовая и страховая | 0,4 | 2,1 |

| деятельность по операциям с недвижимым имуществом | 15,5 | 2,2 |

| научные исследования и разработки | 15,9 | 3,9 |

| государственное управление и обеспечение военной безопасности; социальное обеспечение | 1,6 | 1,4 |

| образование | 5,0 | 3,0 |

| деятельность в области здравоохранения и социальных услуг | 10,4 | 6,3 |

| деятельность в области культуры, спорта, организации досуга и развлечений | 1,2 | 0,2 |

buhguru.com

| Вид экономической деятельности (по ОКВЭД-2) | Период 2017 года | |

| Налоговая нагрузка, % | Справочно: фискальная нагрузка по СВ, % | |

| ВСЕГО | 10,8 | 3,6 |

| Сельское, лесное хозяйство, охота, рыболовство, рыбоводство – всего | 4,3 | 5,5 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 3,5 | 5,4 |

| лесоводство и лесозаготовки | 7,5 | 6,8 |

| рыболовство, рыбоводство | 7,9 | 5,5 |

| Добыча полезных ископаемых – всего | 36,7 | 1,8 |

| добыча топливно-энергетических полезных ископаемых -всего | 45,4 | 1,0 |

| добыча полезных ископаемых, кроме топливно-энергетических | 18,8 | 4,1 |

| Обрабатывающие производства – всего | 8,2 | 2,2 |

| производство пищевых продуктов, напитков, табачных изделий | 28,2 | 2,4 |

| производство текстильных изделий, одежды | 8,1 | 4,2 |

| производство кожи и изделий из кожи | 7,9 | 4,7 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 2,0 | 3,6 |

| производство бумаги и бумажных изделий | 4,4 | 1,8 |

| деятельность полиграфическая и копирование носителей информации | 9,2 | 4,3 |

| производство кокса и нефтепродуктов | 5,1 | 0,2 |

| производство химических веществ и химических продуктов | 1,9 | 2,4 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 6,9 | 3,0 |

| производство резиновых и пластмассовых изделий | 6,3 | 2,6 |

| производство прочей неметаллической минеральной продукции | 8,9 | 3,5 |

| производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования | 4,4 | 2,4 |

| производство машин и оборудования, не включенные в другие группировки | 8,8 | 3,9 |

| производство электрического оборудования, производство компьютеров, электронных и оптических изделий | 9,9 | 4,3 |

| производство компьютеров, электронных и оптических изделий | 12,5 | 5,3 |

| производство электрического оборудования | 6,7 | 3,0 |

| производство прочих транспортных средств и оборудования | 4,7 | 4,8 |

| производство автотранспортных средств, прицепов и полуприцепов | 5,1 | 1,7 |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха – всего | 6,8 | 2,4 |

| производство, передача и распределение электроэнергии | 8,1 | 2,2 |

| производство и распределение газообразного топлива | 1,3 | 1,4 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | 6,5 | 4,5 |

| Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений – всего | 8,4 | 4,8 |

| Строительство | 10,2 | 4,3 |

| Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов – всего | 3,2 | 1,2 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 2,7 | 1,1 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 3,1 | 0,9 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 3,6 | 2,2 |

| Деятельность гостиниц и предприятий общественного питания – всего | 9,5 | 5,7 |

| Транспортировка и хранение – всего | 6,8 | 4,8 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки | 8,5 | 6,8 |

| деятельность трубопроводного транспорта | 4,5 | 2,1 |

| деятельность водного транспорта | 9,3 | 4,1 |

| деятельность воздушного и космического транспорта | отр. | 3,0 |

| деятельность почтовой связи и курьерская деятельность | 14,4 | 11,6 |

| Деятельность в области информации и связи – всего | 16,4 | 5,2 |

| Деятельность по операциям с недвижимым имуществом | 21,3 | 6,3 |

| Деятельность административная и сопутствующие дополнительные услуги | 15,4 | 9,2 |

buhguru.com

Налоговая нагрузка по видам экономической деятельности

Главная → Бухгалтерские консультации → Налоговые проверки

Актуально на: 15 февраля 2017 г.

Налоговая нагрузка – это показатель, рассчитываемый как отношение суммы налогов, уплаченных налогоплательщиком, к сумме его выручки по бухгалтерской отчетности, умноженное на 100%. Каждая организация может рассчитать его самостоятельно по формуле:

Налоговики в свою очередь определяют коэффициент налоговой нагрузки по видам экономической деятельности, т. е. некое среднее значение для каждой отрасли (п. 1 Общедоступных критериев оценки рисков ВНП, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@). И если получается, что уровень нагрузки в конкретной организации ниже, чем среднеотраслевой показатель, это может стать основанием для включения компании в план выездных проверок (п. 1 разд. 4 Концепции системы планирования ВНП, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@, Письмо Минфина России от 23.06.2016 N 03-02-08/36472). Ведь это значит, что организация платит меньше налогов (их доля составляет меньшую часть ее выручки), чем другие компании, работающие в той же сфере. Что вызывает у контролирующих органов определенные подозрения.

Как видно из формулы, страховые взносы в сумму уплаченных налогов за год не включаются (Письмо ФНС России от 22.03.2013 N ЕД-3-3/1026@).

Показатели среднеотраслевой налоговой нагрузки

Значения налоговой нагрузки по видам экономической деятельности находятся в свободном доступе. ФНС публикует их по окончании каждого года на своем сайте не позднее 5 мая следующего года (п. 6 Приказа ФНС России от 30.05.2007 N ММ-3-06/333@). На данный момент в документе содержатся данные за период с 2006 по 2015 гг. И разброс значений по отраслям достаточно большой: за 2015 год – от 1,4% до 41,5%.

Показатели налоговой нагрузки по конкретным налогам

Низкий уровень нагрузки по конкретному налогу (налогу на прибыль, налогу при УСН и т.д.) может стать поводом для отбора налогоплательщика в список тех, чья деятельность подлежит рассмотрению на комиссии. Так, нагрузка по налогу на прибыль определяется по данным декларации по налогу на прибыль как отношение исчисленного налога к сумме выручки и внереализационных доходов, умноженное на 100%. Если полученное значение составляет менее 3% (а для торговых организаций – менее 1%), то уровень нагрузки считается низким. И значит, компания попадет в «комиссионный» список.

Налоговая нагрузка по НДС определяется по-другому: как отношение суммы вычетов по НДС за 4 предыдущих квартала к сумме начисленного НДС за тот же период, умноженное на 100%. Здесь низкой признается нагрузка при значении показателя 89% или более (Письмо ФНС России от 17.07.2013 N АС-4-2/12722).

glavkniga.ru

Норма рентабельности по отраслям. Частые вопросы. Ответ юриста

Для навигации по Финансовому словарю используйте алфавитное меню:

словарь бухгалтерских и финансовых терминов URL http www monographies ru 154-4899 В Большом юридическом словаре2 дается следующее определение Акционерный капитал - основной капитал акционерного общества который образуется за счет

Управление валовой прибылью современного производственного предприятия как неотъемлемое условие управления корпоративной прибыльюhttp://1-fin.ru/?id=281t=1001

Рентабельность продаж (ROS). Формула. Расчет на примере ОАО #171;Аэрофлот#187;

Рентабельность продаж. Экономический смысл показателя

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Формула расчета

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности = EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: #171;Рентабельность продаж: формула расчета, пример и анализ#187;

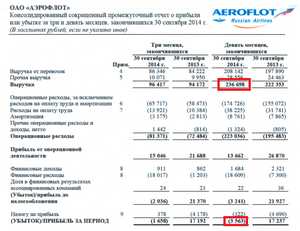

Рентабельности продаж. Пример расчета по балансу для ОАО #171;Аэрофлот#187;

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО #171;Аэрофлот#187;. Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж -4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж -1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж -2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО #171;Аэрофлот#187;. Расчет коэффициента рентабельности продаж

За девять месяцев года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в до 1% в .

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп 0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

#8212; добыча полезных ископаемых – 26%

#8212; сельское хозяйство – 11%

#8212; оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

http://finzz.ru/rentabelnost-prodazh-ros-formula-primere.html

Какая рентабельность считается нормальной – когда она отражает экономический потенциал предприятия

Какая рентабельность считается нормальной? На этот вопрос нельзя дать однозначного ответа. Главная его суть состоит в том, что он показывает экономическую состоятельность компании или ее отсутствие.

Если предприятие работает эффективно, рационально использует ресурсы и основные средства, значит оно рентабельно. Иными словами, рентабельность – это отношение полученной прибыли к среднему показателю стоимости основных и оборотных средств.

Показатель рентабельности достаточно многогранен, его можно рассматривать в разных ракурсах деятельности предприятия. Вычисляется он путем определения отношения полученной прибыли к величине оборота товара или размера капитальных средств компании.

В торговой сфере этот показатель имеет свое влияние долгое время, от его уровня зависит решение инвестора о вкладе своего капитала в бизнес или отказе в инвестициях.

Зарубежные бизнесмены показатель рентабельности оборотных средств называется коммерческой маржой. Его величина варьируется в пределах 5-30%, такая разница обусловлена профилем деятельности и масштабами торговой компании.

Рентабельность собственного капитала – норма у каждого своя

В результате проведенного анализа деятельности компании, вычисляются показатели рентабельности по четырем параметрам.

Насколько рентабелен собственный капитал, таков уровень развития данного предприятия, способность или неспособность акционерного капитала получать прибыль. Таким образом, вычисляется акционерная рентабельность.

Прибыльность предприятия за определенный период времени можно определить путем сравнения рентабельности собственных средств своей компании и других видов инвестиций, например, облигаций государственного займа.

Для построения полноценной системы контроля за экономическим состоянием коммерческой организации рекомендуется применять такие коэффициенты:

#8212; общий коэффициент, отражающий способность компании финансировать срочные платежные обязательства, и есть главным показателем рентабельности собственных капитальных средств. Приемлемой считается норма от 1 до 2; ;

#8212; коэффициент обеспеченности #8212; наличие собственных средств;

#8212; коэффициент оборачиваемости активных средств компании. Если предприятие не в состоянии покрыть собственными средствами свои затраты, и прибегает займу, оно не способно к развитию.

http://ckovok.com/kakaya-rentabelnost-schitaetsya-normalnoj-kogda-ona-otrazhaet-ekonomicheskij-potencial-predpriyatiya/

Комментариев пока нет!

otvetjurista.ru