Содержание

Таблица КБМ — Узнай свой коэффициент бонус малуса

Официальная таблица КБМ 2022 года

Узнай свой КБМ за 1 минуту

Класс КБМ | Коэфф. КБМ | Класс КБМ | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | более 3х выплат | ||

| М | 0 | М | М | М | М | |

| 0 | 2,94 | 1 | М | М | М | М |

| 1 | 2 | М | М | М | М | |

| 2 | 1,76 | 3 | 1 | М | М | М |

| 3 | 4 | 1 | М | М | М | |

| 4 | 1 | 5 | 2 | 1 | М | М |

| 5 | 0,91 | 6 | 3 | 1 | М | М |

| 6 | 7 | 4 | 2 | М | М | |

| 7 | 0,78 | 8 | 4 | 2 | М | М |

| 8 | 0,74 | 9 | 5 | 2 | М | М |

| 9 | 10 | 5 | 2 | 1 | М | |

| 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 12 | 13 | 6 | 3 | 1 | М | |

| 13 | 0,46 | 13 | 7 | 3 | 1 | М |

25}»>2,25

25}»>2,25 17}»>1,17

17}»>1,17 83}»>0,83

83}»>0,83 68}»>0,68

68}»>0,68 52}»>0,52

52}»>0,52Обращаем Ваше внимание, при первом посещении страховой, собственник получает 3 класс (КБМ 1,17), если он делает страхование автомобиля впервые.

Увеличение коэффициента КБМ при расчете ОСАГО с 1 апреля 2022 года

Добрый день, уважаемый читатель.

В предшествующей статье на ПДД Мастер рассмотрено новое Указание Банка России «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств», которое начало действовать с 9 января 2022 года.

Напомню, что данный документ установил новые базовые тарифы, а также новые таблицы коэффициентов КТ, КО и КВС.

Сегодня речь пойдет о второй части нового Указания, которая вступает в силу с 1 апреля 2022 года и устанавливает новые коэффициенты КБМ, то есть коэффициенты, зависящие от безаварийной езды водителя:

- Информация о нормативном документе.

- Возвращение классов водителей с 1 апреля 2022 года.

- Новая таблица коэффициентов КБМ с 1 апреля 2022 года.

- Есть ли смысл покупать страховку до 1 апреля 2022 года?

Информация о нормативном документе

2022.01.14 Указание Банка России «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств» опубликовано на официальном сайте Банка России 29 декабря 2021 года. Документ вступил в силу с 9 января 2022 года, однако некоторые его пункты начнут действовать только с 1 апреля 2022 года.

Документ вступил в силу с 9 января 2022 года, однако некоторые его пункты начнут действовать только с 1 апреля 2022 года.

Источник: https://cbr.ru/press/event/?id=12589

Примечание. В данной статье рассматриваются только нововведения от 1 апреля 2022 года.

Возвращение классов водителей с 1 апреля 2022 года

Для начала немного истории. До 1 апреля 2019 года каждому водителю в России присваивался некоторый класс. Начинающий водитель получал класс 3, после чего каждый год безаварийного вождения увеличивал класс водителя на 1. Максимальное значение класса было равно 13. Чем выше был класс водителя, тем меньше становился его коэффициент безаварийного вождения (КБМ) и тем дешевле для водителя стоил страховой полис ОСАГО. Таблица, которая использовалась до 1 апреля 2019 года, приведена в следующем нормативном документе.

С 1 апреля 2019 года законодатели по каким-то причинам решили отказаться от понятия «класс водителя», то есть просто исключили его из таблицы. Сама таблица осталась прежней, однако ориентироваться в ней приходилось только по значению КБМ.

Сама таблица осталась прежней, однако ориентироваться в ней приходилось только по значению КБМ.

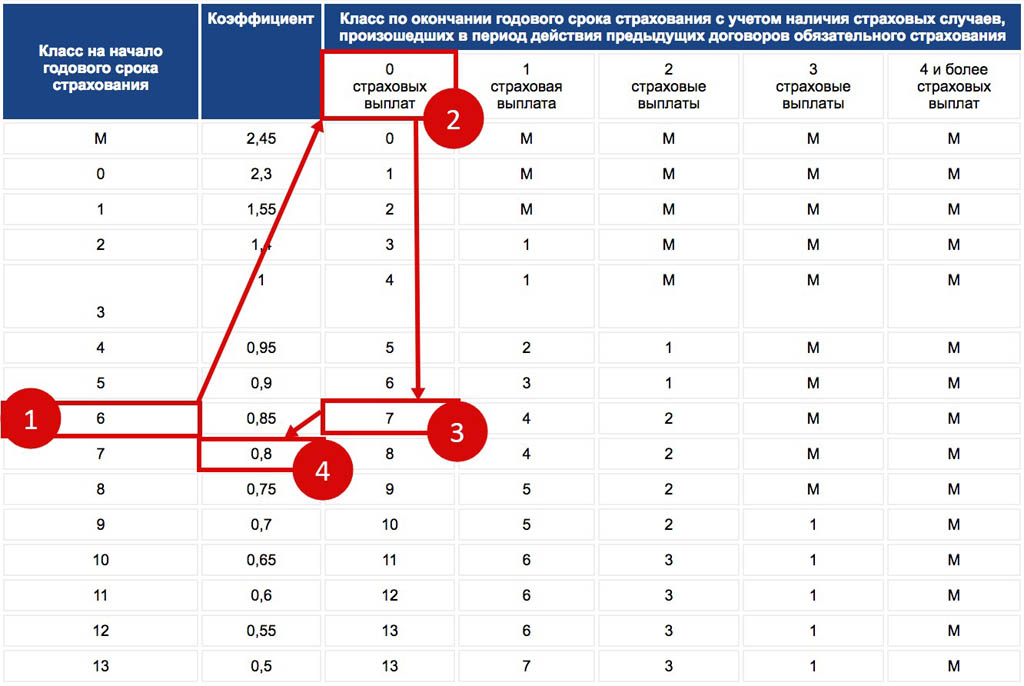

С 1 апреля 2022 года нас ждет обратное изменение законодательства, то есть понятие «класс КБМ» вновь возвращается в Указание Банка России. Соответствие между текущим КБМ водителя и классом водителя определяется с помощью следующей таблицы:

6. Соответствие коэффициента страховых тарифов в зависимости от количества произведенных страховщиками страховых возмещений в предшествующие периоды (далее — коэффициент КБМ), определенного на период с 1 апреля 2021 года по 31 марта 2022 года, классу КБМ на 31 марта 2022 года определяется в соответствии с приложением 6 к настоящему Указанию.

| N п/п | Класс КБМ на 31 марта 2022 года | Коэффициент КБМ на период КБМ с 1 апреля 2021 года по 31 марта 2022 года |

| 1 | 2 | 3 |

| 1 | М | 2,45 |

| 2 | 0 | 2,3 |

| 3 | 1 | 1,55 |

| 4 | 2 | 1,4 |

| 5 | 3 | 1 |

| 6 | 4 | 0,95 |

| 7 | 5 | 0,9 |

| 8 | 6 | 0,85 |

| 9 | 7 | 0,8 |

| 10 | 8 | 0,75 |

| 11 | 9 | 0,7 |

| 12 | 10 | 0,65 |

| 13 | 11 | 0,6 |

| 14 | 12 | 0,55 |

| 15 | 13 | 0,5 |

Внимательный читатель легко заметит, что с 1 апреля 2022 года возвращаются те же самые классы, которые использовались до 1 апреля 2019 года.

Так что остается лишь вопрос по поводу того, для чего эти классы вообще отменяли в 2019 году.

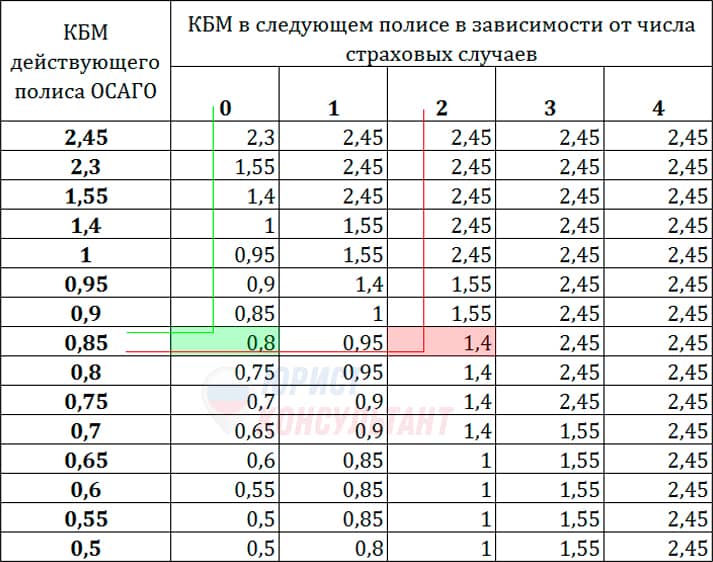

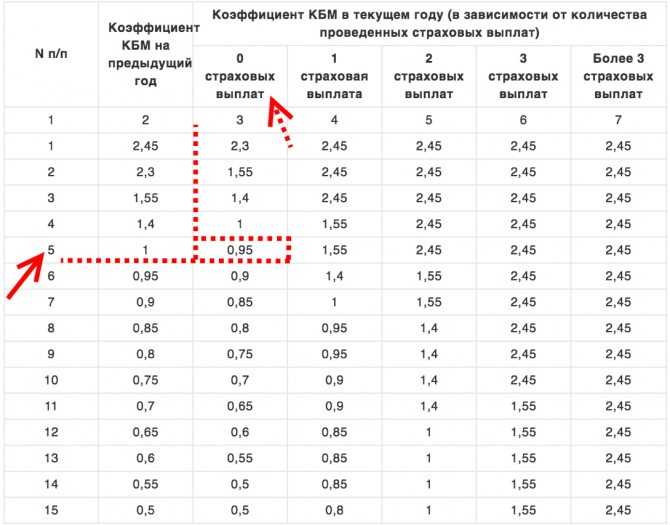

Новая таблица коэффициентов КБМ с 1 апреля 2022 года

Второе важное изменение, которое ожидает автовладельцев с 1 апреля 2022 года, — это введение новой таблицы с коэффициентами КБМ:

| N п / п | Коэффициент КБМ на период КБМ | Коэффициент КБМ | ||||

| отстутствие страховых возмещений за период КБМ | одно страховое возмещение за период КБМ | два страховых возмещения за период КБМ | три страховых возмещения за период КБМ | более 3 страховых возмещений за период КБМ | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

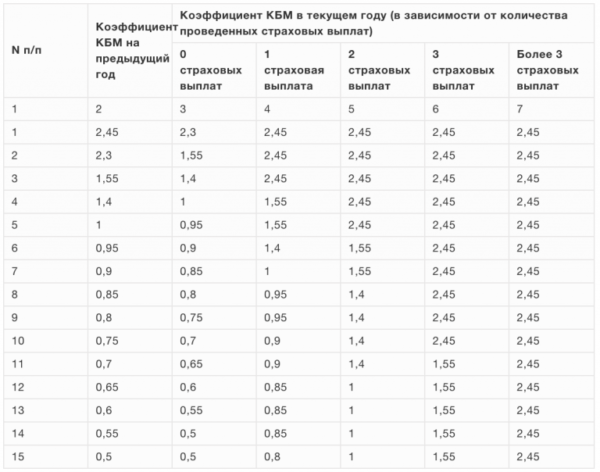

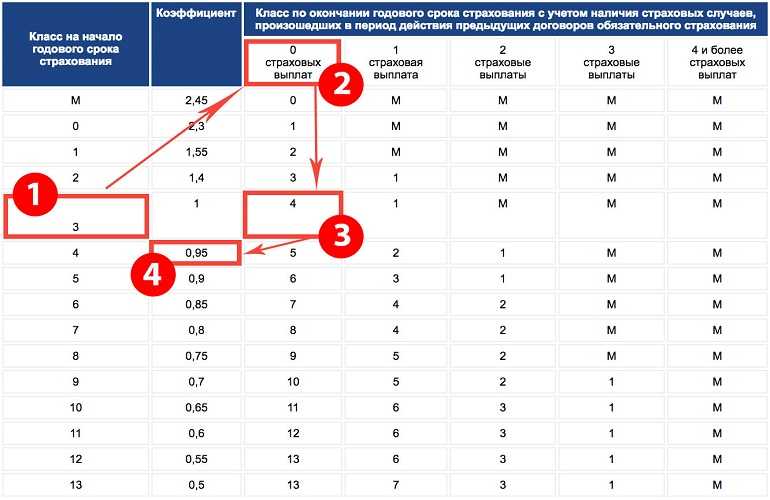

| N п / п | Класс КБМ на период КБМ | Коэффициент КБМ на период КБМ | Класс КБМ | ||||

| отсутствие страховых возмещений за период КБМ | одно страховое возмещение за период КБМ | два страховых возмещения за период КБМ | три страховых возмещения за период КБМ | более трех страховых возмещений за период КБМ | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | М | 3,92 | 0 | М | М | М | М |

| 2 | 0 | 2,94 | 1 | М | М | М | М |

| 3 | 1 | 2,25 | 2 | М | М | М | М |

| 4 | 2 | 1,76 | 3 | 1 | М | М | М |

| 5 | 3 | 1,17 | 4 | 1 | М | М | М |

| 6 | 4 | 1 | 5 | 2 | 1 | М | М |

| 7 | 5 | 0,91 | 6 | 3 | 1 | М | М |

| 8 | 6 | 0,83 | 7 | 4 | 2 | М | М |

| 9 | 7 | 0,78 | 8 | 4 | 2 | М | М |

| 10 | 8 | 0,74 | 9 | 5 | 2 | М | М |

| 11 | 9 | 0,68 | 10 | 5 | 2 | 1 | М |

| 12 | 10 | 0,63 | 11 | 6 | 3 | 1 | М |

| 13 | 11 | 0,57 | 12 | 6 | 3 | 1 | М |

| 14 | 12 | 0,52 | 13 | 6 | 3 | 1 | М |

| 15 | 13 | 0,46 | 13 | 7 | 3 | 1 | М |

Если изучить пять правых столбцов таблицы, показывающих взаимосвязь между количеством страховых возмещений и коэффициентом КБМ водителя на следующий год, то можно понять, что они никак не изменились:

- если по вине водителя не происходит ни одного ДТП, то водитель перемещается на одну строку вниз;

- если по вине водителя происходят ДТП, то он перемещается на несколько строк вверх.

Однако изменения затронули значения коэффициентов в третьем столбце таблицы (в старой таблице — втором):

- коэффициент КБМ увеличится для водителей из верхней половины таблицы, то есть для тех, кто либо имеет менее 3-х лет безаварийного вождения, либо ранее стал виновником ДТП.

- коэффициент КБМ уменьшится для водителей, класс которых 6 или более (3 года безаварийного стажа для начинающего водителя).

На основании таблицы можно сделать следующие выводы:

- больше всего страховка подорожает для водителей, имеющих класс М, то есть ставших виновниками как минимум двух ДТП, — на 60 %.

- для начинающих водителей, имеющих класс 3, стоимость страховки также возрастет довольно существенно, — на 17 %.

- для опытных водителей, имеющих 10 или более лет безаварийной езды, страховка подешевеет больше всего — на 8 %.

С одной стороны, очевидно, что в среднем стоимость страховых полисов с 1 апреля 2022 года станет больше. С другой стороны, обновленная таблица КБМ будет дополнительным стимулом для водителя к соблюдению правил дорожного движения.

Есть ли смысл покупать страховку до 1 апреля 2022 года?

Поскольку с 1 апреля коэффициенты КБМ для некоторых водителей увеличатся, у многих возникает вопрос по поводу того, имеет ли смысл покупать страховой полис заранее, то есть до 1 апреля 2022 года. Особенно сильно этот вопрос волнует тех, у кого текущий полис заканчивается в самом начале апреля.

Поэтому разберемся, есть ли смысл в преждевременной покупке страховки.

Если в текущем страховом полисе самое большое значение КБМ среди водителей равно 2,3, 1,4, 1,0 или меньше, то преждевременная покупка страховки не имеет смысла, т.к. КБМ после 1 апреля уменьшится.

Остались еще 2 коэффициента КБМ 2,45 (класс М) и 1,55 (класс 1), которые заслуживают более подробного обсуждения.

Если водитель до 1 апреля 2022 года имеет КБМ равный 2,45, то даже при отсутствии ДТП по его вине после 1 апреля значение КБМ составит 2,94. То есть страховка подорожает на 2,94/2,45 * 100 = 1,2, то есть на 20%.

20 процентов — это стоимость страховки за 73 дня. Так что, если текущая страховка водителя заканчивается до 12 июня, то покупка новой страховки ОСАГО до 1 апреля может оказаться выгодной.

Если водитель до 1 апреля 2022 года имеет КБМ равный 1,55, то даже при отсутствии ДТП по его вине после 1 апреля значение КБМ составит 1,76. То есть страховка подорожает на 1,76/1,55 * 100 = 1,135, то есть на 13,5%.

13,5 процентов — это стоимость страховки за 49 дней. Так что, если текущая страховка водителя заканчивается до 19 мая, то покупка новой страховки ОСАГО до 1 апреля может оказаться выгодной.

Из этих расчетов можно сделать такой вывод. Если в текущей страховке максимальный КБМ водителей равен 2,45 или 1,55, а сам страховой полис заканчивается в начале апреля, то имеет смысл продлить страховку заранее, т.к. это принесет небольшую выгоду. Естественно, оформлять новый полис выгоднее всего с самого последнего дня, то есть с 31 марта.

Ну а в заключение предлагаю Вам изучить полный текст нового Указания Банка России:

Удачи на дорогах!

Об авторе:

Максим Калашников

—

эксперт по автомобильному законодательству России. Более 11 лет занимается изучением автомобильных нормативных документов и консультациями водителей. Автор аналитических статей и обучающих курсов. Руководитель проекта ПДД Мастер (pddmaster.ru).

Более 11 лет занимается изучением автомобильных нормативных документов и консультациями водителей. Автор аналитических статей и обучающих курсов. Руководитель проекта ПДД Мастер (pddmaster.ru).

Координаторы/учителя RSA — Достаточность чтения

Быстрые ссылки

Отчеты RSA —

Единый вход

Четыре оценки грамотности данных

Почему я не могу пропустить 20 минут чтения сегодня вечером?

Связь между достижениями и независимым чтением

Уровни

- Уровень 1

90 минут Ежедневные инструкции по чтению на основе научных исследований - Уровень 2

90 минут Ежедневные инструкции по чтению на основе научных исследований PLUS дополнительное время вмешательства в зависимости от индивидуальных потребностей - Уровень 3

90 минут Ежедневные инструкции по чтению на основе научных исследований PLUS дополнительное время вмешательства в зависимости от индивидуальных потребностей

Ресурсы для вмешательства

В следующих базах данных представлены результаты исследований различных вмешательств, которые могут быть полезны округам при принятии решений о вмешательстве.

Информационная служба What Works

Энциклопедия лучших доказательств

Доказательства ЕССА

Сеть РТИ

Уведомление: Департамент образования штата Оклахома не поддерживает и не рекомендует материалы для чтения для своих школ. Решения по учебной программе принимаются на районном/местном уровне в Оклахоме. Материалы для чтения для учащихся всегда должны предварительно просматриваться родителями или педагогами.

Ежемесячные обновления 2022–2023 гг.

Эти встречи проводятся практически каждый месяц для предоставления разъяснений и решения вопросов, связанных с выполнением Закона о достаточности чтения. Встречи записываются и привязаны к соответствующей дате ниже.

Все ежемесячные обновления будут проходить в среду в 2:00.

Идентификатор конференции Zoom: 161 997 1359 Пароль: RSA2023

- 24 августа 2022 г.

- 14 сентября 2022 г.

- 12 октября 2022 г.

- 16 ноября 2022 г. НОВИНКА

-

14 декабря 2022 г.отменено - 11 января 2023 г.

- 8 февраля 2023 г.

- 8 марта 2023 г.

- 12 апреля 2023 г.

- 10 мая 2023 г.

Хронология и оценки

Хронология ЮАР на 2022–2023 гг.

Поиск отчетов о едином входе

- Учебное видео по Годовому плану чтения округа

- Обучающее видео по отчету на начало года

- Учебное видео по отчету о продвижении/удержании в третьем классе

- Учебное видео по отчету на конец года

Краткое руководство RSA для преподавателей на 2022–2023 гг.

Проверка ранней грамотности

Руководство по внедрению: ранний скрининг на трудности с чтением, включая скрининг на признаки дислексии

Вся информация и данные, приведенные ниже для определенных средств проверки, предоставляются поставщиком через приложение запроса информации (RFI) или последующие разговоры. Эта информация также доступна у поставщиков для текущих клиентов. Конкретные вопросы о скринере следует направлять поставщику. Эти документы представлены здесь для обеспечения быстрого доступа к информации, необходимой для выполнения требований RSA.

Эта информация также доступна у поставщиков для текущих клиентов. Конкретные вопросы о скринере следует направлять поставщику. Эти документы представлены здесь для обеспечения быстрого доступа к информации, необходимой для выполнения требований RSA.

Утвержденные универсальные скрининговые оценки для RSA

- Академическое чтение

- аимсвебПлюс

- Амира

- FastBridge

- я готов

- Станция

- Рост карты

- Свободное чтение карты

- mCLASS DIBELS 8-е издание

- Звездный набор для раннего обучения

Утвержденные скрининговые оценки характеристик дислексии

- Академия + ПРОШЛОЕ

- Амира

- FastBridge + ПРОШЛОЕ

- Станция + ПРОШЛОЕ

- Свободное чтение карты

- mCLASS DIBELS 8-е издание + ПРОШЛОЕ

- Звезда МУП

ПРОШЛОЕ (дополнение к некоторым тестам на дислексию)

Выбор скринера

Вебинар по выбору скринера

Альтернативные оценки благого дела 3

- Список альтернативных оценок

Финансирование ЮАР

- Утвержденный RSA контрольный список финансирования

Наука профессионального развития чтения

Начиная с 2022-2023 учебного года округа, которые получают более 2500 долларов США из средств RSA, должны тратить не менее 10% этих средств на профессиональное развитие в области чтения. Дальнейшие рекомендации и программы, одобренные для этого использования, можно найти ниже.

Дальнейшие рекомендации и программы, одобренные для этого использования, можно найти ниже.

- Руководство по науке о чтении Требования к профессиональному развитию

Образцы документов

Индивидуальная программа обучения чтению (IPRI)

Формы были обновлены, чтобы отразить 2022-23 учебный год.

Этот документ был пересмотрен, чтобы включить в него требования к скринингу на дислексию. Этот документ является инструментом, доступным для округов. Не требуется, чтобы округа использовали этот документ. Если используется форма, созданная округом, ответственность за соблюдение всех законодательных требований к IPRI лежит на округе.

- Индивидуальная программа обучения чтению (K-3) — PDF для печати

- Индивидуальная программа обучения чтению (K-3) – заполняемый PDF

- Индивидуальная программа обучения чтению (К-3) — редактируемый документ

Дополнительный документ необходим только в том случае, если скрининг на признаки дислексии не может быть завершен до встречи с родителями. Если вся информация о скрининге на дислексию может быть включена в IPRI, приложение не требуется.

Если вся информация о скрининге на дислексию может быть включена в IPRI, приложение не требуется.

- Дополнение IPRI по скринингу на дислексию — PDF для печати

- Дополнение IPRI к скринингу на дислексию — PDF для заполнения

- Дополнение IPRI по скринингу на дислексию — редактируемый документ

Учащиеся, которые были переведены в 4-й класс по уважительной причине или по инициативе Группы по обучению чтению учащихся (SRPT), должны продолжать получать помощь до тех пор, пока они не продемонстрируют способность к чтению на уровне своего класса с утвержденной проверочной оценкой или не перейдут на разработанный на местном уровне план после 5-й класс. Вмешательство должно быть задокументировано. Для тех учащихся, которые получают это вмешательство через службы специального образования, вмешательство задокументировано в IEP. В противном случае для этой документации можно использовать приведенную ниже форму. Если используется форма, созданная округом, ответственность за соблюдение всех законодательных требований к документации лежит на округе.

- Документация о текущем вмешательстве для 4-го и 5-го классов – PDF для печати

- Документация о текущем вмешательстве для 4-го и 5-го классов – заполняемый PDF-файл

- Документация о текущем вмешательстве для 4-го и 5-го классов – редактируемый документ

Семейное общение

- Руководство для всей семьи RSA 2022–2023

- Уведомление о квалификации третьего класса

- Семейная информация и ресурсы для дислексии НОВИНКА

портфолио

Требования к портфолио отражают стандарты, используемые в Программе тестирования штата Оклахома (OSTP). OSTP будет использовать Академические стандарты Оклахомы 2016 года в 2022-2023 учебном году. Требования к портфолио будут изменены на Академические стандарты Оклахомы 2021 года для ELA на 2023-24 учебный год, когда эти же стандарты будут использоваться для OSTP.

- Контрольный список портфолио RSA

- Элементы третьего класса успешного портфолио

Повышение в третьем классе и удержание

- Обеспечение успешного перехода из третьего в четвертый класс

- Дерево решений для продвижения и удержания

Документация

- Документирование решений о повышении и удержании в 3-м классе

- Документация о праве на повышение через отборщик (Путь 2)

Испытательное продвижение через SRPT

- Испытательный срок через SRPT (3 класс)

- Текущий обзор испытательного срока (4-й и 5-й классы)

Переходные классы

Часто задаваемые вопросы для переходных классов

Беглость

- Таблица Hasbrouck-Tindal беглости устного чтения Norm

Предоставлено Read Naturally

Рекомендации для портфолио третьего класса на уровне чтения вслух

- Не практикуется на тексте уровня третьего класса при целевой скорости 110-120 wcpm (правильных слов в минуту) с точностью 97-98%.

- Lexile Range — 520L-820L для третьего класса на уровне чтения вслух.

Руководство по Лексилу

Дифференциальная инструкция

- Gibson, Hasbrouck & Associates Различные учебные ресурсы

Записи виртуальных встреч 2021-2022 гг.

18 августа 2021 г.

8 сентября 2021 г.

6 октября 2021 г.

8 декабря 2021 г.

19 января 2022 г.

16 февраля 2022

март 9, 2022

Апрель 13, 2022

марта 2022

Апрель 13, 2022

.

Вернуться на главную страницу «Достаточность чтения»

Метан угольных пластов (CBM) Рынок по технологиям, географии, применению, регулированию, рыночным тенденциям и глобальным прогнозам (2011–2021 гг.), Отчет об исследовании рынка: MarketsandMarkets

Метан угольных пластов (CBM) представляет собой нетрадиционный природный газ, адсорбированный в угольных пластах. В основном его добывают из битуминозных и полубитуминозных углей. Газ хранится в угольной матрице за счет адсорбции. Метан из угольных пластов можно извлекать до, во время или после добычи угля; на основании чего его можно классифицировать как метан угольных шахт, метан угольных шахт (ШМ) или метан заброшенных шахт (АММ). В этом отчете мы рассмотрели только CBM. В Австралии извлекаемый таким образом метан называют газом угольных пластов (CSG). В первую шестерку стран с наибольшими ресурсами МУП входят Россия, Китай, США, Канада, Индонезия и Австралия.

В основном его добывают из битуминозных и полубитуминозных углей. Газ хранится в угольной матрице за счет адсорбции. Метан из угольных пластов можно извлекать до, во время или после добычи угля; на основании чего его можно классифицировать как метан угольных шахт, метан угольных шахт (ШМ) или метан заброшенных шахт (АММ). В этом отчете мы рассмотрели только CBM. В Австралии извлекаемый таким образом метан называют газом угольных пластов (CSG). В первую шестерку стран с наибольшими ресурсами МУП входят Россия, Китай, США, Канада, Индонезия и Австралия.

CBM может использоваться в качестве заменителя обычного природного газа в широком спектре бытовых и промышленных применений. Пористость коллекторов угольных пластов обычно очень мала и колеблется от 0,1 до 10 %. Метан угольных пластов используется для отопления домов, приведения в движение транспортных средств, выработки электроэнергии и в качестве сырья в промышленности, например, для производства этилена. Широко используемой технологией добычи угольного пласта является многостадийный гидроразрыв пласта в сочетании с горизонтальным бурением. В отчете представлены тенденции и прогнозы на 2009 год.-2011, 2016 и 2021 годы с точки зрения производства и потребления метана, а также производственных затрат и средних цен реализации, а также правил, влияющих на сектор в ключевых географических регионах. По состоянию на 2010 год CBM в основном эксплуатируется в Северной Америке и Австралии, а пилотное производство планируется в Китае, Индии и Индонезии.

В отчете представлены тенденции и прогнозы на 2009 год.-2011, 2016 и 2021 годы с точки зрения производства и потребления метана, а также производственных затрат и средних цен реализации, а также правил, влияющих на сектор в ключевых географических регионах. По состоянию на 2010 год CBM в основном эксплуатируется в Северной Америке и Австралии, а пилотное производство планируется в Китае, Индии и Индонезии.

В настоящее время горизонтальное бурение в сочетании с гидроразрывом пласта является преобладающей технологией добычи метана. Сочетание этих технологий сыграло ключевую роль в увеличении добычи нетрадиционного газа в Северной Америке. Однако в отношении этих технологий были высказаны некоторые опасения. Типичная скважина CBM использует около тысячи галлонов воды в день, а срок службы скважины CBM может достигать 50 лет. Кроме того, говорят, что вода, используемая при гидроразрыве пласта, содержит химические добавки; которые иногда могут просачиваться в подземные водные ресурсы через проницаемые поры горных пород. Жидкость для гидроразрыва, закачиваемая в глубокие горные породы, иногда может возвращаться на поверхность. Такие жидкости могут содержать значительное количество опасных химических веществ, включая бензол, толуол и эфиры гликоля, которые могут вызывать нарушения здоровья.

Жидкость для гидроразрыва, закачиваемая в глубокие горные породы, иногда может возвращаться на поверхность. Такие жидкости могут содержать значительное количество опасных химических веществ, включая бензол, толуол и эфиры гликоля, которые могут вызывать нарушения здоровья.

Общая стоимость скважины зависит от геологических пород и глубины залегания угольного пласта. Обогащенный метан угольных пластов (ECBM, в настоящее время находится на этапе пилотных испытаний) может повлиять на экономику CBM, увеличивая поток метана и предоставляя операторам возможность зарабатывать углеродные кредиты.

В этом отчете оценивается размер рынка CBM с точки зрения объемов и стоимости. Рынок был дополнительно сегментирован на основе таких приложений, как коммерческие и промышленные, а также таких технологий, как гидроразрыв пласта и горизонтальное бурение. Детали даны для основных регионов и ключевых стран в этих регионах. Были подробно обсуждены движущие силы рынка, ограничения, проблемы, а также возможности и проблемы. Участники рынка также фигурируют в отчете. Мы также рассказали о ведущих игроках в этой отрасли, включая BG Group, Origin Energy, Santos и других.

Участники рынка также фигурируют в отчете. Мы также рассказали о ведущих игроках в этой отрасли, включая BG Group, Origin Energy, Santos и других.

Рынок угольного метана (CBM) по технологиям, географии, применению, регулированию, рыночным тенденциям и глобальным прогнозам (2011–2021)

По мере того, как сектор нетрадиционного газа начинает набирать обороты в связи с бумом сланцевого газа, другие виды нетрадиционного газа Газ плотных пород и МУП вызывают новый интерес. Сектор природного газа в целом растет благодаря общемировому ежегодному увеличению потребления природного газа на 1,73%. Хотя источник и процесс добычи угольного, обычного, сланцевого и плотного газа значительно различаются, конечным продуктом в основном является метан. Ожидается, что мировое производство МУП вырастет с 3 654 миллиардов кубических футов в 2011 году до 5 150 миллиардов кубических футов в 2021 году при среднегодовом темпе роста 3,5% за тот же период. Ожидается, что в период с 2016 по 2021 год рынок CBM вырастет на 5,8%. Россия (34,6%), Китай (14,7%), Индонезия (14,9%).%), а Канада (11,1 %), как ожидается, возглавит рост рынка CBM.

Россия (34,6%), Китай (14,7%), Индонезия (14,9%).%), а Канада (11,1 %), как ожидается, возглавит рост рынка CBM.

МУП потребляется в энергетике, коммерческом, жилом, промышленном и транспортном секторах. Большую часть мирового потребления МУП можно отнести к промышленному использованию, доля которого составляет 39%, за которым следует производство электроэнергии с долей 31%.

CBM используется в упомянутых выше приложениях, поскольку это ископаемое топливо с самым чистым сжиганием. Кроме того, его легко хранить и транспортировать. Подробная разбивка показана ниже:

Мировое потребление угольного топлива по областям применения, 2010 г.

Источник: MarketsandMarkets, EIA Связывание ПГ и углеродные кредиты. Кроме того, текущие проекты газопроводов и усилия стран-импортеров ископаемого топлива по диверсификации своего топливного баланса также вызывают интерес к сектору МУП. С другой стороны, длительный период обезвоживания и продолжающиеся дебаты и исследования экологических проблем препятствуют развитию МУП. Сектор CBM предоставляет возможности в области производства этилена и ШФЛУ. Кроме того, новые угленосные регионы открываются для игроков в таких странах, как Индия, Китай и Индонезия.

Сектор CBM предоставляет возможности в области производства этилена и ШФЛУ. Кроме того, новые угленосные регионы открываются для игроков в таких странах, как Индия, Китай и Индонезия.

В большинстве операций по добыче угольных пластов используется комбинация многостадийного гидроразрыва пласта и горизонтального бурения. Различные компании и консорциумы изучают возможность увеличения добычи угольного угля; в сочетании с секвестрацией углерода. Однако пока эта технология находится только на стадии тестирования.

Основные компании-производители МУП включают Arrow Energy Ltd. (Австралия), BG Group PLC (Великобритания), Santos Ltd. (Австралия), Origin Energy Ltd. (Австралия), BP PLC (Великобритания), EnCana Corp. (Канада), Petronas (Малайзия), Metgasco Ltd. (Австралия) и China United Coal Bed Methane Corp. Ltd. (Китай). Крупные нефтегазовые компании, включая BP (Великобритания) и ConocoPhillips (США), также приобретают активы МУП в регионах с высоким потенциалом. Кроме того, Halliburton и Schlumberger являются крупными нефтесервисными компаниями, участвующими в разработке МУП.

СОДЕРЖАНИЕ

1 ВВЕДЕНИЕ

1.1 Ключевые пути

1.2 Отчет Описание

1,3 Рынки Покрытые

1.4 Заинтересованные стороны

1.5 Ответ. Точки данных

1,6,3 Допущения

2 Резюме исполнительной власти

3 Обзор рынка

3.1 Введение

3.1.1 Определение угольного пласта Метан/газ угля (CBM/CSG)

3.1.2 Химический состав CBM

3.1.3 Классификация ресурсов CBM

3.1.3.1 Общее количество газа на месте

3.1.3.2 Контингентные ресурсы

3.1.3.3 Доказанные ресурсы

3,2. И МИГРАЦИЯ МЕТАНА

3.2.2 КОНФЛИКТЫ ИЗ-ЗА ПРАВ НА РЕСУРСА

3.2.3 СТОИМОСТЬ КОНКУРЕНТОСПОСОБНОСТИ МУП ПО СРАВНЕНИЮ С СЛАНЦЕВЫМ ГАЗОМ

3.3 ИМПЕРАТИВЫ ПОБЕДЫ

3.3.1 СЛИЯНИЯ И ПОГЛОЩЕНИЕ0383 3.3.2 Интеграция вверх по течению от оператора CBM

3.4 Динамика рынка

3.4.1 Драйверы

3.4.1.1 Потенциал для смягчения парниковых газов

3. 4.1.2. 1.4 Текущие проекты трубопроводов природного газа

4.1.2. 1.4 Текущие проекты трубопроводов природного газа

3.4.1.5 Усилия по диверсификации топливной смеси

3.4.2 ОГРАНИЧЕНИЯ

3.4.2.1 Длительный период обезвоживания

3.4.2.2. Экологические проблемы

3.4.3 Возможности

3.4.3.1. Увеличение выработки CBM, вероятно, увеличивало NGLS и производство этилена

3.4.3.2. Ранее неизведанные области открывают

3,5 Влияние динамики рынка

3.6. РЫНОК ГАЗА

3.8 АНАЛИЗ ЗАТРАТ МУП

3.8.1 КАПИТАЛЬНЫЕ ЗАТРАТЫ МУП

3.8.1.1 Затраты на землю и разрешения

3.8.1.2 Затраты на бурение и освоение скважин

3.8.1.3 Стоимость поддержки затрат на инфраструктуру

3,8,1,4 Затраты на управление водой

3.8,2 CBM Затраты на эксплуатацию и техническое обслуживание

3.9 Цепочка создания стоимости

3.9.1 Разведка

3.9.2 Извлечение

3.9.3 Производство

3. .5 ХРАНЕНИЕ

3.9.6 РАСПРОСТРАНЕНИЕ

3. 9.7 МАРКЕТИНГ

9.7 МАРКЕТИНГ

3.10 ЖИЗНЕННЫЙ ЦИКЛ ПРОЕКТА CBM

3.11 АНАЛИЗ ПЯТИ СИЛ PORTERS

3.11.1 УГРОЗА НОВЫХ0383 3.11.2 Угроза заменителей

3.11.3. Торговые полномочия покупателей

3.11.4 Переговоры по поставщикам

3.11.5 Конкурентное соперничество в рамках отрасли

3.12 Политика и положения

3.12.1. Основные правила, управляющие развитием CBM в США

3,12. .1.1 Федеральные правила

3.12.1.2 Планы землепользования

3.12.1.3 NEPA

3.12.1.4 Аренда

3.12.1.5 Развитие

3.12.1.6 Законы, регулирующие воду

3.12.1.7 Законы, регулирующие воздух

3.12.1.8 Раздельные владения

3.12.1.9 Другие правила

3.12.2 Основные правила, регулирующие развитие CBM в Австралии

3.13. ЗАПАСЫ, ПО КОМПАНИИ

4 МИРОВОЙ РЫНОК МУП, ПО ГЕОГРАФИИ

4.1 ВВЕДЕНИЕ

4.2 СЕВЕРНАЯ АМЕРИКА

4.2.1 СЕВЕРНАЯ АМЕРИКА: БАССЕЙНЫ МУП

4. 3 Европа, Ближний Восток и Африка

3 Европа, Ближний Восток и Африка

4.4 Азиатско-Тихоокеанский регион

4.4.1 Китай: бассейны CBM

4.4.2 Индия: бассейны CBM

4.4.3 Индонезия: бассейны CBM

4.4.4 Австралия: CBM/CSG. Мира

4.5.1 Колумбия: бассейны CBM

5 Глобальный рынок CBM, по применению

5.1 Введение

5.1.1. Производство

5.1.2 Использование промышленности

5.1.3 Использование жилья

5.1.4 Коммерческое использование

5.1.5 Транспорт

5.2 Приложения CBM, Geography

5.2.1 Северная Америка

5.2.2 EMEA

5.2.3 ASIA-PACIFIC

5.2.4 Остальное мир

6 Global CBM

5.2.4. Рынок, по технологии

6.1 Введение

6.2 Исследование и бурение

6.2.1 Горизонтальное бурение

6.2.2 Стимуляция перелома

6.2.3 Затраты, связанные с горизонтальным бурением CBM

6.2.4 Проблемы с использованием воды

6.3 ПРИМЕРНАЯ ЖИДКИ

6.3.1 Требование к воде для операций CBM

6. 3.2 Требование к химическим добавкам для операций CBM

3.2 Требование к химическим добавкам для операций CBM

6.3.3 Требование Проппанта для операций CBM

6.3.3.1 Основные виды проппантов

33.3.33. 3.2 Основные типы проппантов

6.3.3.2.1 Кварцевый песок (фраксанд)

6.3.3.2.2 Песок со смоляным покрытием

0383 6.3.3.3. Потребление проппента, по типам

6.3.3.4 Основные поставщики проппантов

6.4 Улучшенный угольный груд метан (ЕЦБМ) Восстановление

6.5 Потенциальное влияние развития технологии

7 Соревновательный ландшафт

7.1 Введение

7.1.1.1.1.1.1.1.1.1.1.1.1.1.1.1.1.1.1.1.1.1.1. ПРЕДПРИЯТИЯ, СЛИЯНИЯ И ПОГЛОЩЕНИЯ, НИОКР, ТЕНДЕНЦИИ РАСШИРЕНИЯ

8 ПРОФИЛИ КОМПАНИЙ

8.1 ARROW ENERGY

8.1.1 ОБЗОР

8.1.2 СЕРВИСНЫЕ ПРОДУКТЫ 9 И УСЛУГИ0383 8.1.3 Financials

8.1.4 Стратегия

8.1.5 Разработки

8. 2 Baker Hughes

2 Baker Hughes

8.2.1 Обзор

8.2.2 Продукты и услуги

8.2.3. Обзор

8.3.2 Продукты и услуги

8.3.3 Финансы

8.3.4 Стратегия

8.3.5 Разработки

8.4 Blue Energy Ltd

8.4.1 Обзор

8.4.2 Продукты и услуги

8.4.3 Financials

8.4.4 Стратегия

8.4.5 Разработки

8,5 п.н. PLC

8.5.1 Обзор

8.5.2 Продукты и услуги

8.5.3 Финансы

8.5.4. 8.6.1 ОБЗОР

8.6.2 ПРОДУКТЫ И УСЛУГИ

8.6.3 ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

8.6.4 СТРАТЕГИЯ

8.6.5 РАЗРАБОТКИ

8.7 CHINA METHANE COBIN UNITED COBIN0383 8.7.1 Обзор

8.7.2 Продукты и услуги

8.7.3 Финансы

8.7.4 Стратегия

8.7.5 Разработки

8.8 Dart Energy Ltd

8.8.1 Обзор

8.8.2 Продукты и услуги

8.8.3. 8.8.4 Стратегия

8.8.5 Разработки

8.9 Encana Corp

8.9.1 Обзор

8.9.2 Продукты и услуги

8.9.3 Финансовые

8.9.4 Стратегия

8. 9.5 Разработки

9.5 Разработки

8.10 Ephindo (PT Energi Pasir Hitam Indonesia)

8.10.1 Обзор

8.10.2 Продукты и услуги

8.10.3 Financials

8.10.4 Стратегия

8.10,5 разработки

8.11 FAR EAST ENERGE

8383 8.10,5 Developments

8.11 FAR EAST ENERGE

383383 8.10,5 Developments

8.11 FAR EAST

333383 8.10,5. .1 Обзор

8.11.2 Продукты и услуги

8.11.3 Финансы

8.11.4 Стратегия

8.11.5 Разработки

8.12 Fortune Oil PLC

8.12.1 Обзор

8.12.2 Продукты и услуги

8.12.3 Financials

8.12.4 Стратегия

8.12.5 Разработки

8.13 Halliburton Co

8.13.1 Обзор

8.13.2 Продукты и услуги

8.13.3 Financials

8.13.4. Metgasco Ltd

8.14.1 Обзор

8.14.2 Продукты и услуги

8.14.3 Financials

8.14.4 Стратегия

8.14.5 Разработки

8.15 Nexen Inc

8.15.1 Обзор

8.15.2 Продукты и услуги

8.15.3 Финансы

8.15.4 Стратегия

8. 15.5. Разработки

15.5. Разработки

8.16 Origin Energy Ltd

8.16.1 Обзор

8.16.2 Продукты и услуги

8.16.1 Finansview

8.16.2 Продукты и услуги

8.16.3

8.16.2 и услуги

8.16.3

8.16.2. 8.16.4 СТРАТЕГИЯ

8.16.5 РАЗРАБОТКИ

8.17 PETROLIAM NASIONAL BERHAD (PETRONAS)

8.17.1 ОБЗОР

8.17.2 ПРОДУКТЫ И УСЛУГИ 9 NA 7.3.3 .0383 8.17.4 Стратегия

8.17.5 Разработки

8.18 Quicksilver Resources Inc

8.18.1 Обзор

8.18.2 Продукты и услуги

8.18.3 Financials

8.18.4 Стратегия

8.18.5 Разработки

8.19.4.4

8.18.5 Разработки

8.19.18.4

8.18.5. ОБЗОР

8.19.2 ПРОДУКТЫ И УСЛУГИ

8.19.3 ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

8.19.4 СТРАТЕГИЯ

8.19.5 РАЗРАБОТКИ

СПИСОК РАЗРАБОТОК

0006

ТАБЛИЦА 1 РЫНОК МУП, 2021

ТАБЛИЦА 2 МИРОВЫЕ ЗАПАСЫ НЕТРАДИЦИОННОГО ГАЗА, ПО ГЕОГРАФИИ, 2010

ТАБЛИЦА 3 ХИМИЧЕСКИЙ СОСТАВ МУП

ТАБЛИЦА 4 СОДЕРЖАНИЕ МЕТАНА (КУБ. ОБЩЕЕ РАСТВОРЕННОЕ ТВЕРДОЕ ВЕЩЕСТВО В ПРОИЗВОДСТВЕННОЙ ВОДЕ МУП

ОБЩЕЕ РАСТВОРЕННОЕ ТВЕРДОЕ ВЕЩЕСТВО В ПРОИЗВОДСТВЕННОЙ ВОДЕ МУП

ТАБЛИЦА 6 ВЫБРОСЫ CO2 НА ГДж ПРОИЗВОДСТВЕННОЙ ЭНЕРГИИ, ПО ИСТОЧНИКАМ

ТАБЛИЦА 7 СРАВНЕНИЕ CERS, ВЫПУЩЕННЫХ НА ОСНОВЕ ДЕЯТЕЛЬНОСТИ

ТАБЛИЦА 8 ТЕКУЩИЕ/ПЛАНИРУЕМЫЕ ПРОЕКТЫ ПРОВОДКИ ПРИРОДНОГО ГАЗА, ПРОЕКТЫ FGL US

NABTO BY NGLEE

ТАБЛИЦА 9 ГЕОГРАФИЯ, 2011–2021 (ТЫС. ТОНН)

Таблица 10 Производство этилена с использованием CBM в качестве сырья, Geography, 2011 — 2021 (тысячи тонн)

Таблица 11 Глобальное производство этилена с использованием CBM в качестве сырья, Geography, 2011 — 2021 (миллион долларов)

Таблица 12 Влияние динамики рынка

Таблица таблицы. 13 МИРОВАЯ ДОБЫЧА ПРИРОДНОГО ГАЗА ПО ВИДАМ, 2009–2021 гг. (МЛР)

ТАБЛИЦА 14 МИРОВАЯ ДОБЫЧА ПРИРОДНОГО ГАЗА, ПО ВИДАМ, 2009–2021 (МЛН. ДОЛЛ. США)

ТАБЛИЦА 15 МИРОВОЕ ПОТРЕБЛЕНИЕ ПРИРОДНОГО ГАЗА, ПО ВИДАМ ТАБЛИЦА 16 МИРОВОЕ ПОТРЕБЛЕНИЕ ПРИРОДНОГО ГАЗА ПО ВИДАМ, 2009 Г.2021 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 17 МИРОВАЯ ДОБЫЧА ГАЗА ПО ВИДАМ, 2009–2021 (МЛРД)

, 2009 — 2021 (BCF)

ТАБЛИЦА 20 МИРОВОЕ ПОТРЕБЛЕНИЕ НЕТРАДИЦИОННОГО ГАЗА, ПО ВИДАМ, 2009 — 2021 (МЛН. $)

$)

ТАБЛИЦА 21 ОЦЕНКА СТОИМОСТИ СКВАЖИНЫ, 2011

ТАБЛИЦА 22 РАЗБИВКА СКВАЖИНЫ НА CDR WBM В ПРОЦЕНТАХ 600 ФУТОВ

ТАБЛИЦА 23 РАСПРЕДЕЛЕНИЕ ЗАТРАТ НА БУРОВЕНИЕ И ЗАКАЧАНИЕ СКВАЖИН НА МУП (%)

ТАБЛИЦА 24 РАСПРЕДЕЛЕНИЕ РАСХОДОВ НА ЭКСПЛУАТАЦИЮ СКВАЖИН НА МУП (%)

ТАБЛИЦА 27. ДОБЫЧА МУП В РАЗБИВКЕ ПО ГЕОГРАФИИ, 2009–2021 (BCF)

ТАБЛИЦА 28. ПОТРЕБЛЕНИЕ ПО ГЕОГРАФИИ, 2009 Г.- 2021 (BCF)

ТАБЛИЦА 30 ПОТРЕБЛЕНИЕ МУП, ПО ГЕОГРАФИИ, 2009 2021 (МЛН.$)

ТАБЛИЦА 31 СЕВЕРНАЯ АМЕРИКА: ПРОИЗВОДСТВО МУП, ПО СТРАНАМ, 2009 2021 (BCF)

ТАБЛИЦА 32 СЕВЕРНАЯ АМЕРИКА: ПОТРЕБЛЕНИЕ МУП, НА ПОТРЕБЛЕНИЕ2009 — 2021 (BCF)

ТАБЛИЦА 33 СЕВЕРНАЯ АМЕРИКА: ПРОИЗВОДСТВО МУП, ПО СТРАНАМ, 2009-2021 (МЛН ДОЛЛ.)

ТАБЛИЦА 34 СЕВЕРНАЯ АМЕРИКА: ПОТРЕБЛЕНИЕ МУП, ПО СТРАНАМ, 2009 — 2021 (МЛН ДОЛЛ.)

ТАБЛИЦА 35 ХАРАКТЕРИСТИКИ МУП США.

ТАБЛИЦА 36 ЗАПАСЫ МУП В КАНАДЕ, ПО БАССЕЙНАМ

ТАБЛИЦА 37 EMEA: ПРОИЗВОДСТВО МУП, ПО СТРАНАМ, 2009 Г.- 2021 (BCF)

ТАБЛИЦА 38 EMEA: ПОТРЕБЛЕНИЕ МУП ПО СТРАНАМ, 2009 — 2021 (BCF)

, 2009 2021 (МЛН. Долл. США)

Долл. США)

ТАБЛИЦА 41 АТР: ПРОИЗВОДСТВО МУП, ПО СТРАНАМ, 2009–2021 (БКФ)

ТАБЛИЦА 42 АТР: ПОТРЕБЛЕНИЕ МУП, ПО СТРАНАМ, 2009–2021 (БКФ)

СТРАНА, 2009–2021 (МЛН. ДОЛЛ. США)

ТАБЛИЦА 44. Азиатско-Тихоокеанский регион: ПОТРЕБЛЕНИЕ МУП ПО СТРАНАМ, 2009–2021 (МЛН. ДОЛЛ. США)

ТАБЛИЦА 45 КИТАЙ: ЗАПАСЫ МУП (TCF), ПО БАССЕЙНАМ/УГЛЕНОСНЫМ РАЙОНАМ

ТАБЛИЦА 46 ИНДОНЕЗИЯ: ЗАПАСЫ МУП И ПЛОЩАДЬ, ПО БАССЕЙНАМ

2009–2021 (BCF)

ТАБЛИЦА 49, РЯД: ПОТРЕБЛЕНИЕ МУП, ПО СТРАНАМ, 2009–2021 (BCF)

ТАБЛИЦА 50, РЯД: ПРОИЗВОДСТВО МУП, ПО СТРАНАМ, 2009–2021 (МЛН. Долл. США)

ТАБЛИЦА 51, РЯД: ПОТРЕБЛЕНИЕ МУП, ПО СТРАНАМ СТРАНА, 2009–2021 (МЛН. Долл. США)

ТАБЛИЦА 52 КОЛУМБИЯ: ЗАПАСЫ МУП, ПО БАССЕЙНУ

ТАБЛИЦА 53 КОЛИЧЕСТВО ЗАПРАВОЧНЫХ СТАНЦИЙ НА АГРЕГАТАХ ПО СТРАНАМ, 2010 г. : ПОТРЕБЛЕНИЕ МУП, ПО ПРИМЕНЕНИЮ, 2009–2021 гг. (BCF)

ТАБЛИЦА 57 СЕВЕРНАЯ АМЕРИКА: ПОТРЕБЛЕНИЕ МУП, ПО ПРИМЕНЕНИЮ, 2009–2021 гг. (МЛН. Долл. США)

59 EMEA: ПОТРЕБЛЕНИЕ МУП, ПО ПРИМЕНЕНИЮ, 2009 г. 2021 (МЛН ДОЛЛ. США)

2021 (МЛН ДОЛЛ. США)

ТАБЛИЦА 60 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН: ПОТРЕБЛЕНИЕ МУП, ПО ПРИМЕНЕНИЮ, 2009 2021 (BCF)

ТАБЛИЦА 61 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН: ПОТРЕБЛЕНИЕ МУП, ПО ПРИМЕНЕНИЮ, 2009 2021 (МЛН ДОЛЛАРОВ)

ТАБЛИЦА 62 РЯД: ПОТРЕБЛЕНИЕ МУП, ПОТРЕБЛЕНИЕ , 2009 2021 (BCF)

ТАБЛИЦА 63 РЯД: ПОТРЕБЛЕНИЕ МУП, ПО ПРИМЕНЕНИЮ, 2009–2021 (МЛН ДОЛЛ. США) ТАБЛИЦА 64 ЗАТРАТЫ НА АРЕНДУ ОБОРУДОВАНИЯ ДЛЯ ПРОИЗВОДСТВА МУП В США, 2009 2021 (ТЫС. ДОЛЛАРОВ)

ТАБЛИЦА 65 ПРЯМЫЕ ОПЕРАЦИОННЫЕ ЗАТРАТЫ U. ПРОИЗВОДСТВО, 2009 2021 (ТЫС. ДОЛЛ. США)

Таблица 66 Состав жидкости с разбиванием

Таблица 67 Цель химических добавок и типичных продуктов

Таблица 68 Глобальное потребление проппента, типы, 2009 2021 (тысячи тонн)

Таблица 69 Смесь по седлению углерода (млн. Тонн CO2)

Таблица 70 Потенциальное воздействие. ТАБЛИЦА 71 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

ТАБЛИЦА 72 НОВАЯ ПРОДУКЦИЯ/НИОКР

ТАБЛИЦА 73 ПАРТНЕРСТВО/СОТРУДНИЧЕСТВО/СОВМЕСТНОЕ ПРЕДПРИЯТИЕ/СОГЛАШЕНИЕ

ТАБЛИЦА 74 РАСШИРЕНИЕ

Таблица 75 Инвестиции

Список рисунков

Рисунок 1 Классификация природного газа

Рисунок 2 Глобальный производство природного газа, по типам, 2010 г.

Рисунок 3 Типы газа угля на основе времени извлечения

Рисунок 4 CBM Классификация ресурсов.

РИСУНОК 5 ПОТЕНЦИАЛЬНОЕ ИСПОЛЬЗОВАНИЕ ПОПУТНОЙ ВОДЫ МУП

РИСУНОК 6 ОБЕЗВОЖИВАНИЕ МУП И ДОБЫЧА ГАЗА

РИСУНОК 7 КОНЕЧНОЕ ИСПОЛЬЗОВАНИЕ ЖИДКОСТИ ПРИРОДНОГО ГАЗА

РИСУНОК 8 МИРОВАЯ ДОБЫЧА МУП, СЛАНЕЦОВОГО ГАЗА И ДОБЫЧИ ГАЗА В ПЛОТНЫХ КАНАЛАХ, 2009 г.2021

Рис. 9 Цепочка создания стоимости цепочки создания стоимости

Рисунок 10 Цифр проекта. 14 ИНДИЯ: УСТАНОВЛЕННЫЕ ЗАПАСЫ ПО БЛОКАМ, МАЙ 2010 г.

РИСУНОК 15 МИРОВОЕ ПОТРЕБЛЕНИЕ МУП, ПО ПРИМЕНЕНИЮ, 2010 г.

)

РИСУНОК 18 ЖИЛОЕ ИСПОЛЬЗОВАНИЕ МУП, ПО ГЕОГРАФИИ, 2021 г. (BCF)

РИСУНОК 19 КОММЕРЧЕСКОЕ ИСПОЛЬЗОВАНИЕ МУП, ПО ГЕОГРАФИИ, 2021 г. (BCF)

РИСУНОК 20 ИСПОЛЬЗОВАНИЕ МУП ДЛЯ ТРАНСПОРТА, ПО ГЕОГРАФИИ, 2021 г. ГОРИЗОНТАЛЬНОЕ БУРЕНИЕ

РИСУНОК 22. СООБРАЖЕНИЯ ПРИ ИНТЕГРАЦИИ РЕСУРСОВ МУП, ДАННЫЕ МОДЕЛИРОВАНИЯ

РИСУНОК 23. РАСПРЕДЕЛЕНИЕ СТОИМОСТИ ОПЕРАЦИОННОЙ СКВАЖИНЫ, 2010 г.