Каско и осаго отличия

Чем отличается ОСАГО от КАСКО в 2017 году?

Покупая автомобиль следует добавить в статью расходов затраты на страховой полис, однако компании занимающиеся страхованием гражданской ответственности предлагают широкий спектр услуг.

Зачастую наряду с обязательным полисом автовладльцы приобретают и страховку на дополнительные риски, но как узнать что действительно необходимо, а от чего лучше отказаться, для этого следует понимать различия ОСАГО от КАСКО.

Обозначение

Что такое ОСАГО знают абсолютно все любители автомобилей, — это полис обязательного страхования гражданской ответственности. Он оформляется ежегодно и спасет вас от затрат в случае если вы станете виновником дорожно-транспортного происшествия.

Некоторые ошибочно полагают, что ОСАГО гарантирует комплексную защиту вам и вашему транспортному средству, но это не так.

Различие КАСКО и ОСАГО в том, что первый не имеет расшифровки, а происходит из итальянского языка, дословный перевод означает – «борт». Сам термин намекает на то, что страхуется непосредственно автомобиль, а по иным страховым случаям выплаты производиться не будут. Поэтому большинство страховых компаний наряду с КАСКО предлагают дополнительные услуги.

Особенности полиса КАСКО

Главными отличиями данного вида страхования от остальных считаются:

- Покупается на добровольной основе – что такое КАСКО и ОСАГО простым языком выражается в том, что первый вариант вам не будут навязывать, за исключением покупки нового автомобиля в кредит или рассрочку, а второй обязателен;

- Ясность документа – все возможные спорные моменты обговариваются во время его заключения, и владелец данной страховки точно знает, что это такое, и в каких случаях может рассчитывать на выплату;

- Бонусная система – при определенных обстоятельствах компания предоставляет бесплатные посещения сервисных центров, для устранения мелких неполадок в автомобиле;

- Отсрочки – при покупке полиса можно рассчитывать на перенос оплаты текущих платежей, многие компании предоставляют систему скидок для постоянных клиентов, между КАСКО и ОСАГО отличия значительные.

Что влияет на цену:

- Возрастная категория – повышенный коэффициент действует на водителей, не достигших 21-го года и людей пожилого возраста старше 65-и лет, это обусловлено тем, что данные категории граждан чаще попадают в ДТП;

- Срок эксплуатации транспортного средства – чем раньше год выпуска авто, тем чаще с ним происходят страховые случаи, ввиду износа деталей. Машины старше 10-и лет не подлежат страхованию по КАСКО;

- Водительский стаж – существенно снижается стоимость страховки в зависимости от опыта шофера, чем он больше, тем меньше будет наценка на полис;

- Марка автомобиля – проводится подробный анализ, который включает оценку стоимости авто и частоту угонов транспортных средств этой марки;

- Противоугонные системы – в зависимости от количества и качества установленных средств безопасности на вашем авто будет рассчитываться стоимость полиса;

- Вид оплаты – будет незначительно влиять на стоимость страховки по КАСКО;

- Страховая компания – у каждой организации действующей в России своя наценка, согласно законодательству она не может превышать базовую цену установленную государством на 20%, но в некоторых компаниях наценка меньше.

Хотя КАСКО не является обязательным видом страхования, он широко распространен и после ОСАГО это самый продаваемый полис страхования среди автомобилистов.

Когда КАСКО не выплачивается?

Существуют ситуации, при которых выплаты по КАСКО не предоставляются, среди них наиболее распространены:

- При намеренном причинении вреда автомобилю владельцем, для получения страховой выплаты;

- Если водитель транспортного средства, попавший в ДТП, находился под воздействием алкоголя или наркотических средств;

- Застрахованный автомобиль находился за пределами зоны действия полиса в момент возникновения страхового случая.

Страхование КАСКО и ОСАГО так же выражается в стоимости полисов, полная страховка автомобиля обойдется гораздо дороже в КАСКО.

Особенности ОСАГО

Данный полис приобретается ежегодно в обязательном порядке, он страхует не жизнь водителя и не само транспортное средство, а автогражданскую ответственность человека находящегося за рулем. В случае ДТП страховая компания выплачивает компенсацию пострадавшей стороне.

Чем отличается ОСАГО от КАСКО, так это обязательность первого, все владельцы транспортных средств должны приобрести полис в противном случае, при проверке они будут оштрафованы. Кроме того отличие ОСАГО от КАСКО в том, что при обязательном страховании все договора имеют одинаковые условия, а приобретая полную страховку для автомобиля можно регулировать многие положения в ней.

В отличие от КАСКО ОСАГО имеет ряд ограничений по выплатам, установленных действующим законодательством.

К ним относятся следующие:

- Максимальная сумма при ущербе здоровью или летальном исходе ДТП может составить 500 000 рублей;

- При ущербе, нанесенном другому транспортному средству или имуществу третьих лиц, в ОСАГО установлено ограничение в 400 000 рублей.

Максимальные суммы выплат были увеличены в 2016 году, больше чем в три раза, исходя из целесообразности. При этом стоимость обязательного страхования ОСАГО стала отличаться от прежней цены почти вдвое.

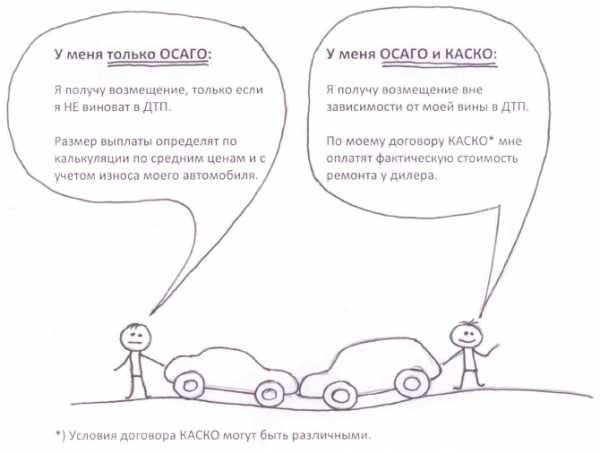

Водитель может рассчитывать на страховые выплаты по ОСАГО в том случае, если он был виновником ДТП и причинил вред другим участникам движения или имуществу, пострадавшему в результате аварийной ситуации. Если застрахованный гражданин сам стал жертвой, то согласно договору он может рассчитывать на компенсацию, только если виновником происшествия был приобретен полис ОСАГО или КАСКО купил сам пострадавший.

Существует ряд случаев, при которых для получения компенсации потребуется обращаться в суд, так может быть, если виновниками аварии стали сразу несколько человек или пострадавший не обратился в страховую компанию своевременно.

Что влияет на стоимость ОСАГО?

Цена полиса обязательного страхования может значительно изменятся исходя из множества факторов, но основную роль в расчетах имеют:

- Территориальная привязка – для небольших населенных пунктов будет действовать сниженный коэффициент, так как аварийность в них значительно ниже;

- Стаж вождения – имеет значение так же и общий возраст шофера, всего существует 13 классов, каждому из которых соответствует определенный коэффициент;

- Марка авто – объем его двигателя и количество лошадиных сил.

Какую страховку выбрать?

В чем разница между КАСКО и ОСАГО, и какой из них надежнее нельзя однозначно сказать. Так или иначе, ОСАГО приобретается в любом случае, а КАСКО идет как дополнение к основной страховке.

pdd-helper.ru

КАСКО и ОСАГО в чем разница?

На данный момент существует два основных вида страховых полисов для автомобилистов — КАСКО и ОСАГО. Они требуются для того, чтобы после дорожно-транспортного происшествия водитель смог получить компенсацию за полученный урон. С недавних пор ОСАГО стало обязательным для всех, кто обладает личным автотранспортом, что вызывает у многих автолюбителей вопрос, в чем же разница между КАСКО и ОСАГО.

Различия обязательного и добровольного страхования: водитель обязан или имеет возможность

Главным различием на первый взгляд является то, что от ОСАГО нельзя отказаться, так как это обязательный вид страховки, который должен быть у каждого автомобилиста, за отсутствие которого предусмотрены штрафы Данный термин появился еще в 1925 году в США. Именно здесь впервые страхование гражданской ответственности стало обязательным. Позже этот опыт начали перенимать и другие страны, пока данный вид страхования не стал обязательным и у нас. Обязанности и возможности водителя здесь регулируются исключительно постановлениями государства. Оно устанавливает практически все регламентирующие документы, которые регулируют отношения между страховой компанией и клиентом. Сюда же входят тарифные ставки, по которым будет начисляться плата.

Различия КАСКО и ОСАГО

При страховании ОСАГО страховой компанией может выступать только государство и никто другой.

Размер страховых взносов здесь имеет ограничения, также как и размер страховых выплат. Если водитель нанес ущерб, сумма которого больше, чем максимальная выплата по договору, то пострадавший может получить ее не полностью. Остаток суммы должен выплатить виновник ДТП.

КАСКО является добровольным видом страхования. Здесь уже сам водитель считает, нужно оно ему или нет, так как ни каких обязательств на него не накладывается до того момента, пока не будет подписан договор с условиями. Это же касается и выбора компании, которая будет заниматься предоставлением услуг. Здесь страховщиком выступает конкретная коммерческая организация. Таких компаний может быть несколько, соответственно, тарифы у них могут иметь большие отличия. Тут действует конкурентная рыночная ситуация, когда каждый владелец машины сможет определить, где более выгодные для него расценки. Регламентирующие документы также отличаются у всех.

Тарифы КАСКО на некоторые марки автомобилей

При оформлении придется детально изучать условия, чтобы выбрать наиболее выгодные предложения. Наличие одного полиса ОСАГО совсем не запрещает иметь второй – КАСКО.

Различия по объекту страхования

ОСАГО относится к полису страхования гражданской ответственности. Если возникло дорожно-транспортное происшествие, во время которого был нанесен вред имуществу и здоровью граждан. Наличие этого вида страхования обеспечивает гарантии, что компенсация нанесенного ущерба будет выплачена. Пострадавшие могут обратиться в страховую компанию, подав иск на возмещение ущерба.

Порядок получения полиса ОСАГО

Наличие страхового полиса ОСАГО у водителя не отменяет право требовать компенсации ущерба от него у пострадавшего.

Полис ОСАГО направлен на возмещение нанесенного ущерба другим лицам, так что сам владелец автомобиля, который также мог пострадать во время аварии, не получит компенсацию. Существуют условия, при которых страховщик может перевести ответственность на виновную сторону. Причиной может стать:

- управление автомобилем в состоянии алкогольного опьянения;

- попытка скрыться с места ДТП.

ОСАГО не дает страховку от угона транспортного средства, порчи его вандалами или прочих повреждений, нанесенными третьими лицами.

КАСКО страхует автомобилистов от таких распространенных рисков как:

- угон машины;

- порча, нанесенная ей в результате действий третьих лиц;

- ущерб после дорожно-транспортного происшествия.

КАСКО и ОСАГО в чем разница

Здесь объектом страхования выступает само имущество. В таком случае уже предвидятся выплаты, когда повреждена машина клиента. Сумма выплат, ее причины, а также возможные ситуации, в которых последует отказ выплат зависят от условий самого договора. Существуют также варианты, когда страховая компания берет на себя ремонт машины, не делая при этом выплат, но предоставляя отремонтированное транспортное средство. В большинстве случаев, сумма выплат в договоре помогает покрыть как частичный ремонт, так и покупку нового автомобиля в случае его угона.

Чем отличается при оформлении полиса?

Во время оформления полиса клиенту предлагается не единый вариант, обязательный для всех. Даже при получении ОСАГО можно выбрать один из трех различных типов страховки:

- Страховка на определенную машину. В данном случае страхуется транспортное средство, вне зависимости от того, какой водитель им управляет. Это полезно для тех, у кого оформлена доверенность на других пользователей автомобиля.

- Страховка оформляется на одну машину определенного водителя. Сюда относятся те виды транспортного средства, которые принадлежат ему или на которые оформлена доверенность.

- Страховка на конкретный автомобиль и ограниченную группу водителей, имеющих к нему доступ.

Все это хоть и дает разнообразие, но все же является ограниченным. Оформление происходит исключительно по выбору клиента, какой из вариантов ему будет удобнее. Стоимость и условия для всех трех пунктов будут различными, но всегда можно подобрать наиболее выгодное предложение. Ведь здесь есть большая разница в выплатах, зависящая от того, кто стал виновником ДТП.

Основные отличия КАСКО и ОСАГО

Условия оформления КАСКО зависят от конкретной компании, предоставляющей услуги страхования. Здесь уже нет разницы, что именно стало причиной повреждения машины. Даже если виновником дорожно-транспортного происшествия стал сам клиент, то выплаты все равно будут. Здесь в любом случае страхуется автомобиль, а не человек, который им управляет. Виды договоров зависят от степени риска, который они могут покрыть. Чтобы снизить стоимость некоторые выбирают минимальное покрытие. Клиенту при оформлении позволяется выбрать максимальную сумму покрытия расходов за нанесенный ущерб, а также случаи, в которых это будет происходить. Все услуги носят пакетный характер и продаются в комплексе выбранного тарифа.

Только комплексное соединение двух видов страховки может покрыть все расходы при ДТП.

Чем отличается — к чему «привязываемся»?

При оформлении ОСАГО привязка осуществляется как на транспортное средство, так и на водителей. Для служебных машин, которые находятся в собственности компаний или сдаются в аренду, оформляется страховка с привязкой на сам автомобиль, чтобы любой водитель, который бы ей управлял, был защищен. Если транспорт используется для личных целей, а также управлять им могут по доверенности только члены семьи, то лучше выбирать привязку к одному человеку или ограниченной группе лиц.

КАСКО и ОСАГО

КАСКО имеет схожую схему, но здесь привязка осуществляется исключительно к автомобилю. Это может быть только одно транспортное средство. На каждую машину нужно покупать новый страховой полис КАСКО. Но при этом может иметься несколько водителей, для этого автомобиля, которые смогут получить страховые выплаты, если попали в ДТП. На каждый из вариантов имеется своя стоимость услуги и с учетом того, что КАСКО обходится дороже, чем ОСАГО, разница может быть очень значительной. Изменить привязку после оформления договора невозможно. Привязка к автомобилю здесь требуется для того, чтобы можно было осуществлять выплаты в тех случаях, когда машина могла пострадать без водителя. В нее могли въехать, когда она находилась на стоянке, кто-то повредил умышленно в отсутствие хозяина или просто угнали.

Благодаря привязке к автомобилю КАСКО обеспечивает намного больший спектр страховых случаев, чем ОСАГО.

Разница в ценообразовании

Стоимость страховых полисов устанавливается инстанциями, которые не связаны между собой. Это позволяет брать для ценообразования различные аспекты риска и прочие факторы, которые могут относиться к делу. Каждая компания начисляет тарифы исходя из отдельно взятых ими пунктов. При покупке КАСКО итоговая стоимость определяется самим клиентом, так как он сам выбирает, что именно будет входить в его полис. От количества включенных опций зависит сумма страховки. При добровольном страховании услуги компании могут заключаться не только в возмещении ущерба после аварии или угона. Здесь еще включены такие дополнительные страховые услуги:

- правовая поддержка юристами компании, если клиент попал в спорную ситуацию;

- эвакуация транспортного средства, если у водителя случилась поломка и он не может починить ее самостоятельно;

- прочие дополнительные страховые сервисы, которые зависят от самой компании.

Калькулятор КАСКО и ОСАГО

Ценообразование ОСАГО производится по заранее определенным государством тарифам и имеет набор обязательных опций, от которых невозможно отказаться. Стоимость обязательной страховки значительно меньше, так как здесь нет столь широкого покрытия и имеются ограничения по количеству выплат. «Обратите внимание! В отличие от КАСКО, в ОСАГО присутствует единый принцип ценообразования.»

Основные различия КАСКО и ОСАГО, видео

Ни одна из систем страхования не является самодостаточной, чтобы покрыть все случаи, которые могут произойти. Наличие обязательного полиса помогает только в решении проблем с нанесением ущерба другим людям. В случае с крупным ущербом можно не получить полное возмещение. Добровольный полис хоть и обходится дороже, но при этом сможет покрыть полную стоимость ущерба непосредственно клиенту, а не пострадавшим от него людям.

strpls.ru

Отличие КАСКО от ОСАГО

Количество счастливых обладателей автомобилей растет с каждым годом с геометрической прогрессией. И вместе с тем растут аварии на дорогах, несчастные случаи, наезды и прочие тяжелые случаи ДТП. Даже если осторожный водитель избегает неприятных ситуаций на дороге, его машину могут угнать, непреднамеренно или умышленно повредить. А так же стихийное бедствие (например, буря, град, наводнение) способно моментально превратить презентабельный автомобиль в груду металлолома. Поэтому, автострахование было создано для возмещения ущерба движимого имущества, здоровья или жизни потерпевших от случающихся страховых событий.

Многие российские страховые компании основывают свою коммерческую деятельность именно на основных видах страхования транспортных средств: ОСАГО и КАСКО. Вот некоторые из них:

- Ингосстрах,

- Наста,

- УралСиб,

- РОСНО,

- Альфа страхование,

- другие.

Следует сказать, что оба вида страхования индивидуальны и выполняют определенную важную роль. К сожалению, далеко не все автовладельцы знают, в чем разница между полисами ОСАГО и КАСКО. Единственное, что они знают наверняка, это то, что ОСАГО является для каждого водителя обязательным полисом (за его отсутствие органами ГИБДД налагается штраф), а КАСКО – нет. Некоторые водители наивно полагают, что достаточно иметь один из полисов, и тогда становишься автоматически застрахованным от всех возможных дорожных происшествий и несчастных случаев. Но так ли это на самом деле и в чем основное отличие КАСКО от ОСАГО? Для начала давайте разберемся с общими понятиями.

Для чего предназначено ОСАГО?

Без полиса государственного образца ОСАГО эксплуатация автомобиля запрещена российскими правилами дорожного движения. Сегодня у «автогражданки» достаточно как сторонников, так и противников. Предназначено страхование ОСАГО на случай нанесения ущерба здоровью, жизни или имуществу пострадавшей стороне. Проще говоря, автовладелец (имеющий обязательный полис ОСАГО), ставший причиной ДТП, перекладывает всю материальную ответственность за причиненный ущерб на плечи страховой компании. После обязательных процедурных моментов страховщик возмещает убытки потерпевшим.

Но пока практика показывает, что страховые реалии далеки от безупречной теории. Главным достоинством обязательного полиса ОСАГО служит два момента: его низкая стоимость и массовая доступность. Недостатки также существенны. Например, основной минус заключен в том, что компенсируется лимитированная сумма возмещаемого убытка. Для владельцев иномарок она настолько мала, что не покроет даже части ремонтных работ. Следующий нюанс, страховка действительна только в момент движения автомобиля. В случае если ДТП с застрахованным по «автогражданке» автомобилем произошла на стоянке, про компенсацию ущерба можно забыть.

Для чего предназначено КАСКО?

Полис КАСКО обеспечивает добровольное страхование транспортных средств (автомобили, самолеты, вагоны, суда) от угона, хищения или ущерба. Следует помнить, что полис КАСКО не страхует карго (перевозимое имущество), а так же не несет ответственность перед пострадавшими третьими лицами. Приобретая добровольное КАСКО, автовладелец защищает свое движимое имущество, но не перекладывает ответственности на погашения ущерба перед пострадавшей стороной при совершении дорожно-транспортного происшествия.

Как правило, полис КАСКО приобретается с полисом ОСАГО в одной страховой компании. Стоимость добровольного автострахования варьируется в довольно широком диапазоне. И зависит она от таких нюансов как: марка автомобиля, условия хранения в позднее время, возраст и стаж водителя, прочее.

Отличие КАСКО от ОСАГО?

- ОСАГО («автогражданка») является обязательным страхованием, а КАСКО – добровольным. За отсутствие полиса ОСАГО законодательством предусмотрен штраф в размере 8 МРОТ. Кроме того, если в результате ДТП у виновника происшествия нет обязательного полиса, Моторно-транспортное страховое бюро взыскивает в судебном порядке с водителя компенсацию на покрытие причиненного ущерба пострадавшей стороне.

- Тарифы для обязательного автострахования ОСАГО утверждены Постановлением Российской Федерации. Для КАСКО тарифы законодательно не регулируются, а зависят от общей ситуации на рынке страховых услуг и сложившейся общегосударственной ценовой политики.

- Размер страховых выплат по ОСАГО так же четко фиксирован. По КАСКО страховое возмещение зависит от суммы страхового договора, но не может превышать полную стоимость застрахованного транспортного средства.

- Существенные отличия КАСКО от ОСАГО заключаются и в самом процессе выплаты страхового возмещения. Выплата по обязательному страхованию осуществляется только после решения суда. Некоторые страховые компании производят возмещение по развернутой справке ГИБДД, в которой содержится исчерпывающая информация о происшедшем ДТП. Но это только лишь в том случае, когда нет пострадавших и виновник ясно определен. Что же касается КАСКО, то страховая выплата производится по решению страховой компании. Исключение составляет только тот момент, когда в судебном порядке доказывается факт мошенничества.

Подытоживая вышесказанное, можно сделать вывод, что главное отличие двух полисов заключается в преследовании разных интересов: ОСАГО выполняет важную социальную роль, заботясь о порядке и возмещении ущерба пострадавшим невинным лицам. КАСКО же стоит на страже личных интересов автовладельцев, защищая и охраняя их имущественные права.

Дата формирования страницы: 05:35:39 25.11.2017

insgid.ru

Страховка КАСКО и ОСАГО - в чем разница

Ситуации, встречающиеся на дороге, могут трактоваться разными участниками дорожного движения по-разному. Такие споры, особенно если в результате происшествия был причинен материальный ущерб, могут длиться не один месяц, проводя выяснения, кто же виноват. Для быстрого решения таких проблем применяется страхование.

В России уже давно действуют несколько видов автомобильного страхования. В статье расшифруем КАСКО и ОСАГО, в чем разница между ними, также объясним, и кто получит выгоду при повреждении автомобиля.

Что такое ОСАГО

Документ, который требуют от водителей сотрудники ГИБДД, кроме водительского удостоверения, является страховым полисом. Это подтверждение ежегодного страхования. ОСАГО расшифровывается как Обязательное страхование автогражданской ответственности. С водителем могут случаться разные ситуации, при которых его автомобилем повреждается какое-либо чужое имущество. Например, отлетевшее колесо вкатится в витрину магазина или на парковке при неудачном маневре можно зацепить чужой автомобиль.

В таких ситуациях за возмещение ущерба возьмется страховая компания. Однако, нужно знать, что компенсацию получит не водитель-виновник, а пострадавшая сторона. Оплата произойдет за счет страховой компании, заключившей договор ОСАГО с владельцем автомобиля. Свое транспортное средство придется чинить самостоятельно, оно не попадает в список компенсации ущерба.

До того, как выяснить, чем отличается ОСАГО от КАСКО, рассмотрим три вида полисов обязательного страхования:

- В документе указано конкретное транспортное средство (ТС), которым может управлять любой водитель, с открытой категорией на такие ТС;

- В документе указан конкретный водитель, у которого есть удостоверение с правом управления такими ТС, и любое транспортное средство этой категории.

- В документе указано конкретное транспортное средство и ограниченный список лиц, допущенных к управлению данным ТС.

Полисы ОСАГО имеют отличия по стоимости. Их цена зависит от региона, в котором проводится регистрация, временного периода, на который оформляется страховой договор, параметров мотора, а также от количества собственников автомобиля.

Обратите внимание: есть хорошая возможность оценить преимущества добровольного автострахования. Если вы — опытный и аккуратный водитель без аварий по ОСАГО, то при покупке полиса КАСКО в компании «ИНТАЧ Страхование» можете получить дополнительную выгоду за безаварийную езду по ОСАГО и сэкономить до 19%.

Что такое КАСКО

Страхование, обозначаемое типом КАСКО, является добровольным видом договора, в этом основное отличие КАСКО от ОСАГО. Собственник по своему усмотрению может воспользоваться такой услугой. Вид договора на добровольной основе предусматривает возмещение урона для владельца автомобиля. В страховые случаи этого типа договора попадают стихийные бедствия, угоны автотранспорта, дорожно-транспортные происшествия и т.д.

Название этого КАСКО не является аббревиатурой. Это лишь транскрипция кириллицей испанского слова «casco», переводящегося как головной убор «каска».

При расчете оплаты за оформление этого полиса берутся несколько показателей. Они включают в себя марку автомобиля, его год выпуска, оценочную стоимость транспортного средства, стаж вождения владельца автомобиля, количество водителей, имеющих возможность управлять данным автомобилем и несколько других факторов.

Страховые выплаты могут происходить как с учетом износа автомобиля, так и без этого. Подобный пункт оговаривается во время заключения договора.

Выплаты по этому виду договора проводятся достаточно регулярно, без особых затруднений со стороны страховщиков. Если же произошла какая-либо заминка, то нужно сразу же обращаться в суд. Подобные дела практически всегда решаются в пользу граждан, а не компаний.

Разница между КАСКО и ОСАГО

Наличие полиса о добровольном страховании не отменяет покупку обязательного страхования. ОСАГО должно быть в наличии при езде за рулем. Оплата за КАСКО может варьироваться от 1,5 % стоимости авто до 8%. Однако, чем выше стоимость, тем на большую компенсацию можно рассчитывать при возникновении страхового случая.

Сравнительная таблица КАСКО и ОСАГО

В качестве дополнительных услуг компании при оформлении КАСКО часто предлагают бесплатную правовую консультацию либо возможность эвакуации авто с места происшествия. Иногда компания может предложить воспользоваться арендным автомобилем до тех пор, пока будет восстанавливаться ваше поврежденное транспортное средство.

В возмещение по КАСКО часто входят расходы на лечение владельца полиса, если таковое необходимо. Полис ОСАГО по закону может возместить лишь причиненный вами ущерб, но никаких выплат на восстановление вашего ТС этим договором не предусмотрено.

Выплаты по страховому случаю

Максимально возможное возмещение по полису ОСАГО составляет 400 тысяч рублей, в отличие от прежних 160 тысяч. Разовое возмещение не может по этому виду превышать такую сумму. Однако, количество возмещений по ОСАГО не ограничивается договором. При этом предельный износ деталей должен составлять не менее 50%, ранее был параметр в 80%. Теперь для деталей, которые существенно влияют на безопасность, компенсация рассчитывается без учета коэффициента износа.

По договору КАСКО сумма выплат ограничена максимумом, указанным в договоре. Это значит, что если документ составлен, например, на ущерб в 1 млн. рублей, а расходы на восстановление после первого ДТП заняли 300 тысяч рублей, то на остальные страховые случаи, при их возникновении, можно рассчитывать только из оставшихся 700 тысяч рублей.

Сроки выполнения по возмещению от страховой компании

Страховые компании должны оплачивать компенсацию за повреждения либо отправлять на ремонт транспортное средство в срок до 20 рабочих дней, без учета выходных и праздников. Раньше это было 30 дней. Получателю компенсации предоставляется пять дней после решения страховщика на обжалования суммы, если таковое предполагается. Лишь после второго обращения к страховикам недовольный клиент имеет право обращаться в суд для решения спора.

Клиент может добровольно дать страховой компании увеличение срока на ремонт авто, если это необходимо. При этом вся ответственность за обязательства по ремонту транспортного средства на станции лежит на страховой компании, и за срыв сроков ремонта будет виноват страховщик.

Интересное по теме:

загрузка...

Вконтакте

Одноклассники

Google+

ktonaavto.ru

Чем отличается ОСАГО от КАСКО и что выбрать

Юристы и финансовые консультанты, помогающие людям сберегать свои личные средства, советуют страховать любое дорогое имущество от различных рисков. Таковым является и автомобиль — при этом он подвержен намного большему риску получения повреждений, чем тот, которым обладает жилая недвижимость, драгоценности и прочее. Это связано с условиями использования, в которых транспортное средство ежедневно подвергается риску попадания в дорожное происшествие — как по вине собственника машины, так и в результате действий постороннего человека. Поэтому автомобилисты знают о страховании не понаслышке — однако многих вводит в заблуждение наличие двух основных видов финансовых услуг. Чтобы не теряться при необходимости покупки страховки, вам обязательно нужно представлять, чем отличается ОСАГО от КАСКО, и в каком случае вам пригодится определённый тип страховых услуг.

Многие начинающие автомобилисты задаются вопросом: «Зачем нужны две страховки?»

Обязательное страхование

Согласно имеющемуся законодательству, автомобиль не может быть допущен к передвижению по путям общего пользования без наличия полиса общеобязательного страхования ответственности собственника. Такой тип страхования называется ОСАГО — первая буква этой аббревиатуры как раз и означает «обязательное». Многие владельцы, рассматривающие КАСКО и ОСАГО, отличия между этими видами финансовых услуг найти могут далеко не сразу, однако стоит сказать, что на самом деле всё максимально просто — обязательное страхование распространяется не на ущерб, полученный человеком, а на повреждения, нанесённые ему другим участником происшествия.

Фактически, если вы станете виновником ДТП, компенсацию пострадавшей стороне предоставлять будете не вы, а страховая фирма, которая выдала вам полис. Согласно последним изменениям в правилах общеобязательного страхования, при нанесении вреда здоровью человека, максимальная сумма возмещения, предоставляемого финансовой организацией, составляет 500 тысяч рублей, а при разрушении ценного имущества — 400 тысяч. Стоит отметить, что ценным имуществом может быть не только автотранспорт, но также недвижимость, благоустройство территории и прочие материальные блага — то есть при вылете машины с дороги ОСАГО покроет также вред, нанесённый собственнику близлежащего участка.

Если сравнивать КАСКО и ОСАГО, что лучше однозначно сказать не получится, так как эти два страховых продукта выполняют принципиально разные функции. А вот при сравнении стоимости страховок можно определить более выгодный полис — таковым обладает страховка ОСАГО. Недавно стоимость была существенно повышена, однако по-прежнему в несколько раз дешевле КАСКО. В частности, базовая ставка, от которой ведётся расчёт стоимости продукта, равняется 3432–4118 рублей, а конечная цена определяется при умножении этого показателя на коэффициент, устанавливаемый для каждого региона индивидуально.

Добровольное страхование

Если сопоставлять между собой ОСАГО и КАСКО, разница будет очевидной — как уже говорилось выше, обязательная страховка предполагает компенсацию только расходов, относящихся к ответственности водителя перед иными участниками происшествия. Добровольное страхование, которым является КАСКО, позволяет получить возмещения ущерба, полученного автомобилем клиента страховой организации, приобретающего полис.

При этом вы вправе самостоятельно выбирать, какие именно риски будут покрыты страховой услугой — примером таковых являются:

- ДТП;

- Кража;

- Пожар и поджог;

- Затопление;

- Нанесение повреждений вандалами и хулиганами;

- Случайное повреждение по неосторожности.

Существует также «полное КАСКО», то есть страховка, полностью покрывающая все виды рисков, актуальных для автомобиля, однако она обладает очень высокой стоимостью и не всегда является полезной. Поэтому перед обращением в страховую организацию вам стоит внимательно изучить сложившуюся ситуацию, проанализировать наличие определённых рисков и сделать вывод.

Конечно, приобрести страховку КАСКО, защищающую транспортное средство только от определённых рисков, получится далеко не всегда — некоторые фирмы намеренно объединяют свои услуги в так называемые «пакеты», чтобы навязать клиенту дополнительные продукты, потребности в которых он не испытывает. Кроме того, большинство страховщиков ставит условия эксплуатации транспортного средства — например, гаражное хранение либо постановка на охраняемую стоянку, ведение видеонаблюдения за машиной, обслуживание на определённых СТО, и прочее. В результате стоимость КАСКО существенно возрастает — если номинальная цена равняется 5–9% рыночной стоимости автомобиля, то фактические затраты могут достигнуть 12–20%.

Существует масса способов снизить цену КАСКО. Например, компания «ИНТАЧ Страхование» предлагает скидку на пакет КАСКО + ОСАГО, скидки на КАСКО за безаварийную езду по ОСАГО, а также другие выгодные программы.

Также необходимо знать интересный факт относительно добровольного страхования — при наступлении неприятности, квалифицирующейся, как страховой случай, возмещение не всегда будет полностью равняться размеру ущерба. Рассмотрим пример касательно кражи автомобиля. Если ранее клиент требовал компенсации — предположим, при попадании в ДТП, из полной суммы возмещения будет вычтен размер предыдущих выплат. Кроме того, согласно типовым условиям соглашений, относящихся к услугам страхования, в течение года оценочная стоимость транспортного средства снижается на 15–30%, причём 5–6% из них приходится на первый месяц эксплуатации. Соответственно, потеряв автомобиль, вы не получите его полную стоимость, позволяющую купить полностью аналогичное транспортное средство.

Видео о том, чем отличается КАСКО от ОСАГО:

Если вы думаете, какую страховку выбрать — КАСКО или ОСАГО, решать вам не придётся, так как закон чётко указывает, что добровольное страхование не выступает альтернативным обязательному. Специалисты настоятельно рекомендуют приобретать оба вида страховых продуктов — подобным образом автомобилистов защищает себя от двух видов расходов — вызванных нанесением ущерба его собственности и компенсацией вреда, причинённого собственности постороннего человека. Такой «юридический щит» позволит вам чувствовать себя в максимальной безопасности — кроме того, аргументом к приобретению сразу двух видов страховок является предоставление многими фирмами скидок на ОСАГО при покупке КАСКО.

Есть ли выбор?

На самом деле потребитель лишён всякого выбора — приобретение страхования ОСАГО всегда является обязательным, так как вашему транспортному средству будет преграждён путь на дорогу. Ближайший же патруль дорожной полиции выпишет вам солидный штраф или даже лишит машину номеров, запретив её дальнейшую эксплуатацию. А вот в случае с КАСКО всё остаётся сугубо добровольным — вы вправе отказаться от этой разновидности страхования, если сочтёте, что она не принесёт значительной пользы. Однако дополнительная защита никогда не мешала владельцам дорогого имущества, которым выступает любой хороший автомобиль.

Лучшие цены и условия на покупку новых авто

Кредит 4.5% / Рассрочка / Trade-in / 95% одобрений / Подарки в салоне Мас Моторсrating-avto.ru

в чем разница между этими страховками

ОСАГО и КАСКО — два основных типа автострахования, сильно различающиеся по большинству признаков. Детальное понимание того, в чем разница между КАСКО и ОСАГО экономит существенную сумму как при заключении страхового договора, так и при истребовании страховых выплат. Кроме того, если разобраться в механике функционирования самой системы автострахования, можно избежать большинства уловок, к которым прибегают страховые компании.

В чем разница между КАСКО и ОСАГО на законодательном уровне

Разбираться в «страховых перипетиях» стоит начать с законодательных основ. Здесь главное отличие между ОСАГО и КАСКО — характер страховых отношений. Аббревиатура ОСАГО расшифровывается как обязательное страхование автогражданской ответственности, что полностью отражает предназначение данного вида страхования: без полиса ОСАГО автомобиль даже нельзя поставить на учет.

Разбираться в «страховых перипетиях» стоит начать с законодательных основ. Здесь главное отличие между ОСАГО и КАСКО — характер страховых отношений. Аббревиатура ОСАГО расшифровывается как обязательное страхование автогражданской ответственности, что полностью отражает предназначение данного вида страхования: без полиса ОСАГО автомобиль даже нельзя поставить на учет.

На законодательном уровне ОСАГО регулируется одноименным Федеральным Законом, который вступил в силу в 2003 году. В нем детально описываются все ключевые моменты данного вида страхования:

- Субъекты страховых взаимоотношений;

- Размер страховых тарифов;

- Налоговые отчисления и страховые премии;

- Порядок выплаты страховых возмещений;

- Размеры выплат и взносов;

Фактически, полис ОСАГО всегда предоставляется на государственных условиях. Более или менее выгодных вариантов быть не может. С одной стороны — это ограничивает автовладельцев, с другой — оберегает их от возможных коммерческих манипуляций.

КАСКО, в свою очередь, играет роль дополнительного страхования: приобретение полиса КАСКО целиком и полностью зависит от желаний автовладельца. В отличие от ОСАГО, страхование по программе КАСКО не имеет столь жесткой законодательной основы. Так, тарификация, размеры и порядок выплат, сумма страхования и сроки действия полиса отдаются на откуп страховым компаниям. К сожалению, подобная свобода почти не влияет на рынок: страховщики предпочитают предлагать полисы на почти идентичных условиях.

Из этой особенности проистекает один важный момент: при заключении договора КАСКО следует внимательно отнестись к его содержанию. Это касается, в особенности, следующих пунктов страхового договора:

- Сумма страхования;

- Периодичность оплаты страховых взносов;

- Ограничения по истребованию выплат;

- Сроки, в течение которых страховщик обязан выплатить положенное возмещение;

Кроме того, рекомендуется оговорить возможность страхования с франшизой, а также минимальные размеры возмещений. Это почти не влияет на стоимость обслуживания полиса, но может сэкономить много времени и сил, которые требуются для получения страховых выплат.

На что распространяется страховка КАСКО и ОСАГО

Гораздо более существенные и значимые различия между страхованием по ОСАГО и КАСКО лежат в области определения объекта страхования. По ОСАГО в этом качестве может выступать исключительно гражданская и имущественная ответственность: эта норма закреплена в указанном выше законе.

Под этим стоит понимать тот факт, что обязательное страхование направлено на предотвращение возможной вины водителя. Поэтому если виновником ДТП призван другой водитель, то истребовать возмещение на оплату ремонта или лечения придется с него — страховая компания в этом случае выступает лишь в качестве посредника. Главное, что стоит знать: возмещение по ОСАГО всегда получает потерпевшая сторона.

Страхование по программе КАСКО имеет больше сходств с обычным имущественным страхованием. Страховая компания гарантирует возмещение любых убытков, причиненных автомобилю, включая:

- Случая вандализма;

- Угон;

- Повреждение в результате природных катаклизмов;

Таким образом, объектом страхования в полисе КАСКО считается имущество страхователя. Кто является виновником ДТП и при каких обстоятельствах автомобилю или здоровью был нанесен ущерб — не имеет значения.

Читайте также: Что такое СТС и зачем оно нужно.

Приобретение страхового полиса и формирование его стоимости

Следующее важное отличие — порядок заключение страхового договора. Как было отмечено выше, страхование по программе ОСАГО жестко регламентировано законодательством. Страховые тарифы, размер страховых возмещений и суммы взносов фиксированы. Итоговая стоимость полиса ОСАГО зависит только от следующих факторов:

- Оценочная стоимость автомобиля;

- Возраст и марка автомобиля;

- Мощность двигателя;

В некоторых случаях учитываются и региональные ограничения. К примеру, в условиях крайнего севера стоимость полиса будет выше, чем в Москве. При этом сам полис всегда оформляется по одному из трех вариантов:

- На конкретный автомобиль;

- На конкретного водителя;

- На конкретный автомобиль и конкретного водителя;

Стоимость полиса КАСКО может меняться в зависимости от страховщика. Размер страховой суммы также оговаривается в индивидуальном порядке. Кроме того, в договоре можно прописать подключение дополнительных услуг. Сам полис КАСКО оформляется на конкретное транспортное средство, при этом в него могут быть вписано неограниченное число лиц, имеющих право управлять автомобилем.

Читайте также: Что такое категория В1 и категория С1.

Страховые выплаты по КАСКО и ОСАГО

Первая редакция закона об ОСАГО включала единственный способ организации страховых возмещений. Право обратиться за получением выплаты имела только потерпевшая сторона, которая обращалась за этим в свою страховую компанию. Сегодня этот способ возможен лишь в том случае, если вред нанесен только автомобилю, и ни у одной из сторон нет полиса КАСКО.

Размеры выплат по полису ОСАГО также жестко фиксированы:

- Не более 500 тысяч рублей за причинение вреда здоровью или жизни;

- Не более 400 тысяч рублей за причинение вреда имуществу;

Сроки выплат зависят от обстоятельств ДТП, но не более 20 рабочих дней с момента подачи заявления.

Полис КАСКО не имеет подобных ограничений: сумма возмещения прямо прописывается в договоре и выплачивается владельцу полиса при наступлении страхового случая. Есть и неприятный момент: сроки рассмотрения заявки на выплату могут достигать нескольких месяцев.

Из всех рассмотренных выше различий можно сделать простой вывод: полис КАСКО играет роль дополнительной страховки от любых имущественных рисков. В этом плане КАСКО органично дополняет ОСАГО, защищая автовладельца от большинства непредвиденных ситуаций.

Видео о КАСКО и ОСАГО

Поделиться ссылкой

Похожие статьи

avtonov.com

Чем отличаются автомобильные страховки КАСКО и ОСАГО?

КАСКО расшифровывается как Комплексное Автомобильное Страхование, Кроме Ответственности. В первую очередь, это добровольное страхование автотранспорта. КАСКО возмещает ущерб в зависимости от повреждения или «гибели» транспорта.

КАСКО расшифровывается как Комплексное Автомобильное Страхование, Кроме Ответственности. В первую очередь, это добровольное страхование автотранспорта. КАСКО возмещает ущерб в зависимости от повреждения или «гибели» транспорта.

Что такое КАСКО

Вы можете застраховать автомобиль от любых ситуаций, которые могут возникнуть в дороге или на стоянке, а именно:

• В случае угона машины, вы получите денежное возмещение, равное стоимости автомобиля.

• Если возникло ДТП / вы не справились с управлением / на автомобиль что-то упало / у вас что-то украли или поцарапали авто – страховая компания отремонтирует ваш поврежденный автомобиль.

Важно! Если в договоре не указаны разные дополнительные устройства (камера, стереосистема), при возникновении страхового случая, компенсацию за них вы не получите.

Главные преимущества добровольного страхования КАСКО:

1. Вы платите раз в год, а страховая компания будет выплачивать возмещение независимо от количества происшествий.

2. Вам заплатят компенсацию по ДТП, независимо от того, кто виноват в аварии.

Недостатки страхования КАСКО:

1. Высокая цена страховки на популярные модели автомобилей;

2. Страховщики отказываются страховать автомобили старше 3 лет;

3. Каждый страховой случай должен быть зафиксирован в полиции или ГИБДД;

4. Иногда компании могут затягивать с выплатами.

Если вы хотите избежать любых проблем, получить денежное возмещение за любое повреждение или угон автомобиля – имеет смысл приобрести КАСКО.

Что такое ОСАГО

ОСАГО расшифровывается как Обязательное Страхование Автогражданской Ответственности. Страховым случаем по ОСАГО считается причинение вреда человеку или его имуществу, возникшее из-за ДТП, во время действия договора. В таком случае страховщик обязан выплатить страховое возмещение пострадавшему.

Страховая компания выплатит денежную компенсацию, если в аварии виноваты вы. В противоположном случае (когда вам причинил ущерб другой человек), платить за ремонт будет страховая компания виновника.

Интересный факт! Если в ДТП виноваты 2 водителя, то размер компенсации определяется суммой ущерба и соотношением ответственности. Чаще всего в таких ситуациях каждый участник ДТП получает 50% ущерба. Иногда дело доходит до суда.

КАСКО и ОСАГО: в чем отличия

Отличие в выплатах и в сроках

Давайте рассмотрим страховки КАСКО и ОСАГО, в чем их разница по отношению выплат. Все вопросы о размере денежного возмещения по страховке КАСКО решаются в заключенном договоре. При угоне автомобиля, страховщики должны выплатить полную стоимость автомобиля. ОСАГО после наступления страхового случая выплачивает компенсацию потерпевшим лицам. Обычно срок рассмотрения заявления и выплаты возмещения составляет 1 месяц.

Давайте рассмотрим страховки КАСКО и ОСАГО, в чем их разница по отношению выплат. Все вопросы о размере денежного возмещения по страховке КАСКО решаются в заключенном договоре. При угоне автомобиля, страховщики должны выплатить полную стоимость автомобиля. ОСАГО после наступления страхового случая выплачивает компенсацию потерпевшим лицам. Обычно срок рассмотрения заявления и выплаты возмещения составляет 1 месяц.

Цены ОСАГО и КАСКО

Стоимость полиса формируется на основе разных аспектов. С полисом КАСКО вы сами решаете, что нужно включить в договор. В услуги страховых компаний также может входить эвакуация машины, правовая поддержка, помощь на дороге. Цена полиса имеет прямое отношение к цене автомобиля. Ценообразование в ОСАГО включает в себя рад факторов:

• Категорию страхуемой машины;

• Класс водителя;

• Сумма выплат по ОСАГО;

• Регион регистрации;

• Прицеп или его отсутствие.

Разница в оформлении

Также разницу КАСКО и ОСАГО можно увидеть в вариантах оформления полиса. ОСАГО предусматривает 3 типа полисов:

• на отдельный автомобиль и его водителя;

• на любое авто одного владельца;

• на отдельный автомобиль и несколько владельцев, которые имеют права на управление ним.

Интересно! КАСКО может быть полное (покрывает все возможные повреждения автомобиля и цену машины при угоне) и частичное (страхует возможные случаи причинения ущерба, но не предусматривает компенсации за похищение или угон).

Что лучше – КАСКО или ОСАГО, нужно ли ОСАГО, если есть КАСКО, и наоборот

Выбирать между КАСКО или ОСАГО, не зная, в чем разница, – бессмысленно. Вы не сможете отказаться от ОСАГО – это обязательный тип страхования. Он страхует вашу гражданскую ответственность.

Важно! За отсутствие полиса ОСАГО предусмотрен административный штраф.

Водители, у которых 2 полиса (КАСКО и ОСАГО), имеют двойную страховку. КАСКО покрывает значительно больше различных рисков, но и стоит дороже.

Подписывайтесь на наши ленты в Facebook, Вконтакте и Instagram: все самые интересные автомобильные события в одном месте.

Была ли эта статья полезна?Да Нет

auto.today