Давальческие материалы - что это такое и как их правильно оформить. Давальческие материалы

Давальческие материалы - что это такое, и как их правильно оформить в бухгалтерии?

При проведении строительных работ очень часто используется метод, когда подрядчик использует для возведения объекта материалы, предоставляемые ему заказчиком. Это понятие носит название «давальческие материалы». Подобное определение часто встречается в бухгалтерских документах. Законодательно прописаны требования, согласно которым осуществляется передача давальческих материалов, а также организация их учёта и списания. Конечно, просто так ничего не происходит. Процедура передачи давальческих материалов в строительстве регламентируется ст. 745 (п. 1) ГК РФ.

Разбираемся в законодательных документах

Действующие МУ по бухучёту, которые были утверждены 28.12.2001 приказом Минфина под № 119н, дают четкое определение. Давальческие материалы - это те материалы, которые подрядная организация приняла от организации-заказчика для их последующей обработки (переработки), а также осуществления других работ либо производства продукции без оплаты цены данных материалов и с безусловным обязательством полного возвращения заказчику обработанных стройматериалов, сдачи изготовленных товаров и осуществлённых работ.

Тот факт, что заказчик сохраняет на указанную купленную продукцию (не собственного производства) право собственности за собой (давальческие материалы), отражён в отчётности. Сырье, полученное на данной основе (давальческой) учитывается отдельной строкой от имущества, принадлежащего подрядчику, и проводится по забалансовому счёту (пункт 2 статьи 8 закона 129-ФЗ, датированного 21.11.96 г.). Номер такого счёта – 003.

Под свою деятельность готовьте подтверждающую документацию

Закон требует, чтобы все операции хозяйственного плана, которые осуществляет организация, оформлялись соответствующими оправдательными документами (ст. 9 п. 1 вышеупомянутого закона). Отсюда вытекает, что, предоставляя давальческие материалы, заказчик обязан оформить указанную процедуру по накладной соответствующей формы (№ M-15). На ней обязательно делается специальная отметка.

В свою очередь подрядчик оформляет указанную купленную продукцию приходным ордером № М-4, на котором также проставляется отметка о том, что указанные ресурсы - это давальческие материалы.

Практикуемся в бухгалтерии

Списание стоимости материалов, являющихся давальческими, осуществляется при передаче заказчику возведённого объекта по специальной форме («Кредит 003»). Готовый объект должен передаваться заказчику по соответствующему Акту проведённых работ (№ КС-2), который подтверждается оформлением справки за номером КС-3. Формы указанных документов утверждены 11.11.99 постановлением № 100, принятым Росстатом РФ. Причём порядок отражения стоимости давальческих материалов в указанных документах не прописан.

Поэтому при оформлении вышеназванных документов применяется обычай делового оборота. Из этого следует практика их заполнения, которая требует в форме № КС-2 заполнять специальный раздел, где перечисляются ресурсы, полученные от заказчика, и проставляется их стоимость. Поэтому в итоговой строке (ИТОГО), в которой проставляется стоимость работ, выполненных подрядчиком, стоимость материалов, являющихся давальческими, не учитывается. Следовательно, на формирование стоимости осуществлённых работ не сказывается. Перечень указанных материалов, приведённых в такой форме, имеет чисто справочный (информационный) характер.

Справка по форме № КС-3 оформляется на основании информации, изложенной в Акте и КС-2, и является основным документом при расчете за выполненные работы с заказчиком. В данной справке давальческие материалы в строительстве и их стоимость не приводятся. В качестве объекта обложения налогом (НДС) их стоимость также не рассматривается.

Таким образом, передавая без перехода к подрядчику права собственности материалы, относимые к давальческим, заказчик осуществляет расчёты с ним за выполненные работы по справке формы № КС-3, в которой указанные материалы не упоминаются.

fb.ru

Давальческие материалы

Во время работы организация зачастую использует те ресурсы, которые предоставляет заказчик. Такие материалы принято называть «давальческими». Следует знать, что они имеют свои особенности передачи и учета, и именно об этом расскажет наша статья. Мы подробно разберем, что же такое давальческие материалы и какие законодательные документы регламентируют данное понятие.

Законодательная база

Ст. 745 ГК РФ регламентирует передачу давальческих материалов от заказчика подрядчику. Если говорить об определении, то, например, в строительстве под давальческими понимаются те материалы, которые заказчик дает строителям, чтобы те возводили объект согласно проекту. Такие материалы строители подвергают обработке и используют в своей работе. В бухгалтерском учете для них имеется раздел «материал, принятый в обработке».

Законы требуют, чтобы все организации, осуществляя свою хозяйственную деятельность, оформляли все с помощью соответствующей документации. Это обеспечивает прозрачность работы. Таким образом, чтобы заказчик передал свои материалы, нужно оформить накладную.

Особенности

Давальческое оборудование также может быть передано заказчику. Пример в строительстве – тракторы, бульдозеры, бетономешалки и прочее. Самое главное, чтобы это было готовое оборудование, не требующее монтажа и сборки.

Если подрядчик сам покупает давальческий материал, то он может его оформить при помощи приходного ордера № М-4.В этой бумаге обязательно надо отметить, что данные материалы являются давальческими. А списание их стоимости происходит тогда, когда объект сдается.

При осуществлении давальческих операций две стороны должны заключить между собой договор подряда на обработку данного сырья. У заказчика имеются необходимые материалы, а у подрядчика есть необходимое оборудование для его переработки. На этом и строится сделка. Платит заказчик только за работу со своим материалом, он сохраняет за собой право получить конечный продукт в пользование. В договоре нужно указать сроки, когда сырье поставляется, условия сдачи и ответственность каждой стороны.

В договоре нужно указать сроки, когда сырье поставляется, условия сдачи и ответственность каждой стороны.

Документооборот по давальческим материалам небольшой. От подрядчика потребуется технологическая карта, которая обоснует необходимость запрашиваемого сырья. А в конце исполнитель сдает хозяину отчет о проделанной работе и использовании давальческого материала. Наглядные образцы документов можно увидеть тут.

Итоги

Во многих сферах довольно часто проводятся операции давальческого типа, потому что они удобны как для заказчика, так и для представителей подрядных организаций. А значит, что предоставление такого сырья должно быть грамотно оформлено, чтобы не привлечь внимание контролирующих органов.

zhazhda.biz

Давальческие материалы - что это такое и как их правильно оформить 🚩 Бюджетирование

При проведении давальческих операций исполнитель и заказчик заключают договор подряда между собой на переработку (доработку, изготовление) давальческого сырья.

Существуют основные различия между сторонами договора. Сторона заказчика (давалец) имеет материалы (сырье) для изготовления продукции или полуфабриката, которые необходимо доработать до определенных технических или химических требований. Подрядчик (переработчик) владеет необходимым производственным оборудованием или технологией для выполнения этих требований, выполняет заказанную работу, перерабатывает сырье (материалы) и передает заказчику готовый продукт. Заказчик вносит плату за выполненные работы, при этом сохраняет права на поставленный товар и отходы, образовавшиеся в процессе переработки.

В договоре указываются сроки поставки сырья и выполнения работ, форма оплаты, условия сдачи и приема давальческого материала, отпуск переработанной продукции и отходов, ответственность сторон в случае повреждения или утраты сырья, продукции, отходов. Оговариваются отдельные условия обязательств. Стоимость договора подряда включает в себя затраты подрядчика на выполнение работ и причитающееся вознаграждение в случае возникновения непредвиденных затрат.

Обосновывая стоимость услуг, подрядчик передает заказчику карту затрат или смету на выполнение работ. Также нужно предоставить технологическую карту с указанием количества необходимого материала и объема планируемых остатков.

По окончании заказанных услуг исполнитель передает заказчику отчет о расходе давальческого материала, а также акт сдачи и приема отходов. В том случае, если подрядчик оставляет отходы у себя, цена работ снижается на стоимость остатков, о чем составляется соответствующий финансовый документ. В этом документе отображается происхождение материала (остатков), их объем, вес, количество, стоимость для последующего прихода их в бухгалтерском учете подрядчика.

При отгрузке переработанного материала стороны составляют акт сдачи и приема с указанием номенклатуры товара, его веса, количества, стоимости. В определенных случаях, подрядчик передает заказчику документ, в котором указывается соответствие качества переработанного сырья или изготовленной продукции.

Вся документация, сопровождающая договор подряда должна соответствовать законодательным актам государства.

www.kakprosto.ru

Отчет об использовании давальческих материалов: образец

Под давальческими материалами понимаются материалы, которые принимаются организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (абз. 2 п. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). Как ведется бухгалтерский учет давальческого сырья, мы рассказывали в нашей консультации.

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах. Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам – один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем. Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда. Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

glavkniga.ru

Давальческое сырье и материалы - документооборот

Как известно, в соответствии с п. 1 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции, включая давальческие, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, являющимися основой для ведения бухгалтерского учета. При приемке товара покупателем может быть выявлен внешний брак продукции.

В данном разделе мы рассмотрим, что понимается под давальческими материалами, правовые основы заключения договора на переработку сырья, а также документальное оформление операции по передаче давальческого сырья и материалов в переработку.

Согласно п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 г. N 119н (далее - Методические указания N 119н), под давальческими материалами понимаются материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

Статьей 220 Гражданского кодекса Российской Федерации (далее - ГК РФ) установлено, что право собственности на продукцию, изготовленную лицом путем переработки не принадлежащих ему материалов, приобретается собственником материалов.

Таким образом, переработчик перерабатывает сырье (материалы) заказчика согласно договору, и такой договор квалифицируется как договор подряда, отношения по которому регулируются гл. 37 "Подряд" ГК РФ.

По договору подряда подрядчик обязуется выполнить по заданию заказчика определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

Отражение в налоговом и бухгалтерском учете выполнения работ по договору подряда на изготовление продукции с использованием давальческих материалов как у давальца, так и у подрядчика не вызовет затруднений при наличии правильно оформленных первичных документов.

Так, передать материалы переработчику давалец должен по накладной на отпуск материалов на сторону (форма N М-15). При этом в накладной формы N М-15 следует сделать отметку "В переработку на давальческой основе".

Унифицированная форма накладной на отпуск материалов на сторону (форма N М-15) утверждена Постановлением Госкомстата России от 30 октября 1997 г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве".

Накладную на отпуск материалов на сторону выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и при предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Существует два варианта оприходования переработчиком материалов, полученных на давальческой основе:

1) путем оформления приходного ордера (форма N М-4), в котором необходимо сделать отметку о том, что материалы поступили на давальческих условиях;

2) путем проставления штампа на сопроводительных документах поставщика, удостоверяющих количество и качество поступивших материально-производственных запасов. В оттиске штампа должны содержаться те же реквизиты, что и в приходном ордере. При этом переработчику необходимо заполнить реквизиты штампа и указать очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру. Основанием является п. 49 Методических указаний N 119н.

При применении любого из вышеназванных вариантов учета переработчику также следует сделать отметку на приходных документах о том, что материалы получены на давальческой основе.

Обратите внимание! При отсутствии отметки "В переработку на давальческой основе" в соответствующих первичных документах налоговые органы могут расценить давальческую операцию как безвозмездную передачу материалов, которая является объектом обложения налогом на добавленную стоимость (далее - НДС).

Передачу результата переработки материально-производственных запасов переработчик также оформляет первичными документами. Например, накладной, где указывается натуральная (количественная) и стоимостная оценка продуктов переработки исходя из стоимости израсходованного сырья без НДС. Счет-фактура в таком случае не выставляется.

На выполненные работы (оказанные услуги) переработчик составляет акт приемки-передачи и накладной (форма N МХ-18). В нем указывается стоимость переработки с учетом НДС. При этом переработчик должен выставить давальцу счет-фактуру.

Обратите внимание! Если переработчик не сделает отметку на приходных документах о том, что материально-производственные запасы получены на давальческой основе, то налоговыми органами оприходованные МПЗ могут быть квалифицированы как безвозмездно полученные, с признанием их стоимости во внереализационных доходах.

Кроме того, на основании п. 1 ст. 713 ГК РФ переработчик должен представить отчет об использовании сырья.

Этот документ должен содержать информацию о поступивших и не переданных в производство материалах, количестве и ассортименте полученной продукции, отходов, в том числе возвратных.

В настоящее время унифицированные формы отчета о расходовании материалов и акта сдачи-приемки выполненных работ не утверждены. Поэтому переработчик самостоятельно разрабатывает их и закрепляет в учетной политике организации.

Обратите внимание! Первичные учетные документы, форма которых не предусмотрена в альбомах унифицированных форм, должны содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

В случае если в процессе переработки образуются отходы, то договором может быть предусмотрено, что отходы возвращаются заказчику либо остаются у переработчика.

При оформлении операции по передаче остатка материалов, подлежащих возврату, в накладной (акте) необходимо сделать отметку "Возврат давальческих материалов".

67. ЧЕТ ЗАКУПОК СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ

Учет сельскохозяйственной продукции и сырья осуществляется на счете 41 "Товары". Тара может учитываться на одном субсчете с сельскохозяйственной продукцией либо на отдельном субсчете. Для этого в рабочем плане счетов организации по счету 41 "Товары" предусматриваются либо субсчет 41-4 "Сельхозпродукция, сырье и тара в заготовительных организациях", либо субсчета 41-4 "Сельхозпродукция и сырье в заготовительных организациях" и 41-3 "Тара под товаром и порожняя". По нашему мнению, целесообразнее закупленные сельскохозяйственную продукцию и тару учитывать раздельно.

В табл. 1 приведены бухгалтерские записи по отражению операций, связанных с закупкой сельскохозяйственной продукции и сырья у юридических лиц и предпринимателей без образования юридического лица. В варианте 1 закупки сельскохозяйственных продуктов, сырья, тары и транспортно-заготовительных расходов учитываются на счете 41. Вариант 2 для формирования фактической себестоимости сельскохозяйственной продукции и сырья предусматривает использование счета 15 "Заготовление и приобретение материальных ценностей", субсчет "Формирование фактической себестоимости сельхозпродукции и сырья". В варианте 3 учет покупной стоимости сельскохозяйственной продукции, сырья и тары ведется на счете 41, а транспортно-заготовительных расходов по их закупкам - на счете 44 "Расходы на продажу".

Таблица 1

————T—————————————————————T————————————T————————————T————————————¬

| N | Содержание операции | Вариант 1 | Вариант 2 | Вариант 3 |

|п/п| +—————T——————+—————T——————+—————T——————+

| | |Дебет|Кредит|Дебет|Кредит|Дебет|Кредит|

+———+—————————————————————+—————+——————+—————+——————+—————+——————+

| 1|Отражена стоимость | 41—4| 60 | 15 | 60 | 41—4| 60 |

| |закупленной продукции| | | | | | |

| |по покупным | | | | | | |

| |(закупочным) ценам | | | | | | |

| |без НДС | | | | | | |

+———+—————————————————————+—————+——————+—————+——————+—————+——————+

| 2|Отражен НДС по | 19—3| 60 | 19—3| 60 | 19—3| 60 |

| |закупленной продукции| | | | | | |

+———+—————————————————————+—————+——————+—————+——————+—————+——————+

| 3|Отражены расходы по | 41—4| 60 | 15 | 60 | 44 | 60 |

| |доставке продукции | | | | | | |

| |(без НДС) | | | | | | |

+———+—————————————————————+—————+——————+—————+——————+—————+——————+

| 4|Отражен НДС по | 19—3| 60 | 19—3| 60 | 19—3| 60 |

| |доставке | | | | | | |

+———+—————————————————————+—————+——————+—————+——————+—————+——————+

| 5|Начислена заработная | 41—4| 70 | 15 | 70 | 44 | 70 |

| |плата заготовителей | | | | | | |

+———+—————————————————————+—————+——————+—————+——————+—————+——————+

| 6|Начислены единый | 41—4| 69 | 15 | 69 | 44 | 69 |

| |социальный налог и | | | | | | |

| |страховые взносы | | | | | | |

| |по обязательному | | | | | | |

| |страхованию от | | | | | | |

| |несчастных случаев | | | | | | |

| |на производстве и | | | | | | |

| |профессиональных | | | | | | |

| |заболеваний | | | | | | |

+———+—————————————————————+—————+——————+—————+——————+—————+——————+

| 7|Списана | | | 41—4| 15 | 41—4| 44 |

| |сформированная | | | | | | <*> |

| |фактическая | | | | | | |

| |себестоимость | | | | | | |

| |сельскохозяйственной | | | | | | |

| |продукции или сырья | | | | | | |

+———+—————————————————————+—————+——————+—————+——————+—————+——————+

| 8|С расчетного счета | 60 | 51 | 60 | 51 | 60 | 51 |

| |произведена оплата | | | | | | |

| |поставщику стоимости | | | | | | |

| |продукции и | | | | | | |

| |возмещаемых расходов | | | | | | |

+———+—————————————————————+—————+——————+—————+——————+—————+——————+

| 9|НДС принят к зачету | 68 | 19—3 | 68 | 19—3 | 68 | 19—3 |

+———+—————————————————————+—————+——————+—————+——————+—————+——————+

| 10|Списаны расходы на | | | | | | |

| |продажу: | | | | | | |

| |в полной сумме | 90—2| 44 | 90—2| 44 | | |

| |в сумме, относящейся | | | | | 90—2| 44 |

| |к проданной | | | | | | <**> |

| |сельскохозяйственной | | | | | | |

| |продукции | | | | | | |

L———+—————————————————————+—————+——————+—————+——————+—————+———————

————————————————————————————————

<*> Если в учетной политике предусмотрено вести раздельный учет расходов по закупкам и продаже сельскохозяйственной продукции и сырья.

<**> Если в учетной политике учет расходов по закупкам и продаже сельскохозяйственной продукции и сырья не разделяется.

Заготовительные организации могут быть освобождены от уплаты НДС (ст.145 НК РФ). Если закупленная сельскохозяйственная продукция и сырье будут использованы для ведения не облагаемой НДС деятельности, то уплаченный поставщикам НДС будет отнесен на увеличение фактической стоимости приобретенной сельскохозяйственной продукции как невозмещаемый налог. При этом схема бухгалтерских записей, приведенных в табл. 1, дополнится следующими записями:

отражен невозмещаемый НДС по продукции: вариант 1 - Дебет 41-4, Кредит 19-3; вариант 2 - Дебет 15, Кредит 19-3; вариант 3 - Дебет 41-4, Кредит 19-3.

Расчеты с населением за закупленную сельскохозяйственную продукцию и сырье могут осуществляться по-разному: наличными денежными средствами непосредственно из кассы организации, из подотчетных сумм, из выручки, путем перечисления сумм на их лицевые счета по вкладам в банках, почтовыми переводами. Типовая корреспонденция счетов по таким расчетам приведена в табл. 2.

Таблица 2

——————T—————————————————————————————————————————————T—————T——————¬

|N п/п| Содержание операции |Дебет|Кредит|

+—————+—————————————————————————————————————————————+—————+——————+

| 1 |Закупка сельскохозяйственной продукции и | | |

| |сырья у населения с оплатой: | | |

+—————+—————————————————————————————————————————————+—————+——————+

| 1.1 |из кассы организации | 41—4| 50 |

+—————+—————————————————————————————————————————————+—————+——————+

| 1.2 |из подотчетных сумм | 41—4| 71 |

+—————+—————————————————————————————————————————————+—————+——————+

| 1.3 |Почтовым переводом: | | |

| |отражена стоимость принятой на склад от | 41—4| 60 |

| |сдатчика сельскохозяйственной продукции | | |

| |выданы денежные средства под отчет для | 71 | 50 |

| |отправки почтового перевода | | |

| |отражена сумма почтового сбора за счет | 60 | 71 |

| |сдатчика | | |

| |отражена сумма почтового перевода (стоимость | 57 | 71 |

| |сельскохозяйственной продукции за минусом | | |

| |почтовых сборов) | | |

| |получено уведомление о вручении почтового | 60 | 57 |

| |перевода получателю | | |

+—————+—————————————————————————————————————————————+—————+——————+

| 1.4 |Перечислены денежные средства сдатчикам на их| 60 | 51 |

| |лицевые счета в банке | | |

+—————+—————————————————————————————————————————————+—————+——————+

| 2 |Оприходована закупленная у населения | 41—4| 60 |

| |сельскохозяйственная продукция, по которой | | |

| |квитанция к оплате своевременно не поступила | | |

+—————+—————————————————————————————————————————————+—————+——————+

| 3 |Произведены выплаты по несвоевременно | 60 | 50, |

| |предъявленной квитанции | | 71, |

| | | |51, 57|

+—————+—————————————————————————————————————————————+—————+——————+

| 4 |Магазином потребительского общества закуплена| 41—2| 90—1 |

| |сельскохозяйственная продукция у населения, | | <***>|

| |оплата произведена из торговой выручки | | |

L—————+—————————————————————————————————————————————+—————+———————

————————————————————————————————

<***> В данном случае вся выручка, полученная от продажи товаров, подразделяется на часть выручки, израсходованную на закупку сельскохозяйственной продукции у населения, и остальную часть выручки, сданную в кассу потребительского общества.

То, что для заготовительной организации является товаром, для физического лица - его личное имущество, которое он продает покупателю. В гл.23 НК РФ установлено, что доходы от реализации имущества, принадлежащего гражданину, облагаются налогом на доходы физических лиц. А заготовительная организация должна вести учет средств, выплаченных гражданам, которые не являются частными предпринимателями. В этом случае заготовительная организация выступает как налоговый агент.

Выплачивая денежные суммы физическим лицам, налоговые агенты должны удерживать с этих сумм налог на доходы (ст.226 НК РФ). Однако согласно п.2 ст.226 НК РФ исключение составляют доходы, которые перечислены, в частности, в п.1 ст.228 НК РФ. Согласно этому пункту физические лица самостоятельно исчисляют и уплачивают налог на доходы из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности.

Следовательно, покупая сельскохозяйственную продукцию у граждан, заготовительные организации не должны удерживать налог на доходы физических лиц.

На заготовительные склады могут поступать сельскохозяйственная продукция и сырье, закупленные заготовителями, заведующими заготовительными пунктами, магазинами и материально ответственными лицами других хозрасчетных предприятий потребительского общества.

В бухгалтерском учете поступление продукции на заготовительный склад отражается записью: Дебет 41-4, Кредит 20, 41-2, 41-3, 41-4, 60, 71.

studfiles.net

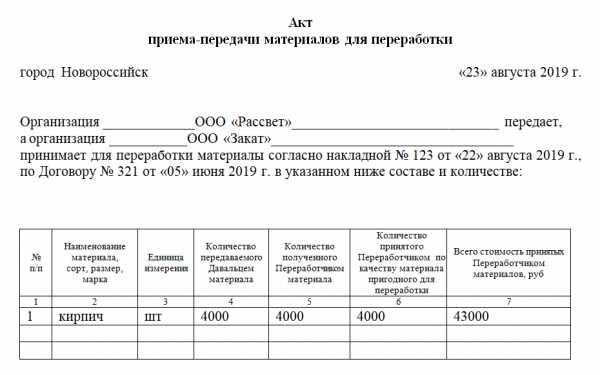

Акт передачи давальческих материалов. Образец, бланк 2018

Акт передачи давальческих материалов – важная бумага в схеме документального оформления взаимодействия контрагентов в качестве давальческой организации и переработчика. От того, насколько правильно он будет оформлен, будет зависеть степень заинтересованности налоговых служб в проведении проверок в той или иной организации.

ФАЙЛЫСкачать пустой бланк акта передачи давальческих материалов .docСкачать образец акта передачи давальческих материалов .doc

При каких условиях возможна передача давальческих материалов

Между организацией, которая использует материалы, и их давальцем заключается договор подряда. В этом договоре обязательно должны учитываться интересы обеих сторон. Обычно проговариваются следующие принципиально важные моменты:

- Наименование материалов.

- Их количество.

- Сроки передачи.

- Определенный вариант транспортировки. Если в процессе передачи участвуют третьи стороны в виде транспортных компаний, то эти условия также могут упоминаться.

- Если оборудование или сооружение сложное, то вместе с ним обязательно передается техническая или конструкторская документация. Этот принципиально важный момент оговаривается особо. Владелец материалов может как изготовить верные копии, так и передать оригиналы этих документов. Все будет зависеть от позиций контрагентов по этому вопросу.

- В какой срок или при каких условиях давальческие материалы возвращаются.

- Что происходит с остатками давальческого материала, прописываются действия в случае обнаружения недостач, невыполнений одной из сторон условий соглашения и пр. При заключении подобного рода договоров рекомендуется пользоваться услугами профессионального юриста, особенно если речь идет о материалах с существенной рыночной стоимостью.

Приложения

Акт является приложением к договору. Помимо него, к соглашению может прилагаться бланк акта несоответствия количества давальческого материала. При возникновении разногласий и противоречий обе стороны должны будут заполнить подобный документ. Если же разногласий не окажется, то эти приложения будут страховкой от «несчастного случая».

Отражение в бухгалтерском учете

При этом описанное имущество будет числиться в бухгалтерском учете давальческой организации в строке «Материалы» как основные средства. А та компания, которая их принимает, должна оформить на оборудование (или иное имущество) забалансовый счет с соответствующим перечислением позиций.

Что же касается бухгалтерского учета этого вопроса, то также необходимо разделять на разные счета давальческое сырье по территориальному признаку, а также разносить в отдельные счета сырье от разных контрагентов.

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

Элементы документа

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет отметки «приложение», то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

Важный момент: информация в подписанном между сторонами договоре должна соответствовать данным в акте. При изменении хотя бы одной позиции в списке давальческих материалов либо пересмотре сроков после подписания необходимо заново заключать соглашение (конечно, если такие изменения в нем не предусмотрены).

В самом верху акта приема-передачи давальческих материалов располагаются официальные данные: наименование документа, город подписания, число. Потом идет основная часть. В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов. Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

Содержание таблицы

В каждой строке таблицы акта должно содержаться единственное наименование материала. Недопустимо перечислять в одной строке несколько наименований. В столбцах при заполнении также описывается информация о:

- Порядковом номере строки.

- Сорте, размере, марке давальческих материалов.

- Единице измерения.

- Количестве переданного материала.

- Количестве полученного материала.

- Какая часть из полученного пригодна для дальнейшей переработки в рамках предварительно заключенного контракта.

- Стоимость принятых материалов в рублях.

Завершается акт подписями представителей обеих сторон. В судебной практике особенно подчеркивается, что этот документ должен быть подписан после передачи. Это исключит возможное недопонимание между контрагентами.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

assistentus.ru

Давальческое сырье: проводки

Актуально на: 1 февраля 2017 г.

Давальческое сырье (материалы) — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (абз. 2 п. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). О бухгалтерском учете давальческого сырья расскажем в нашем материале.

Как учесть давальческое сырье

Для переработки сырья на давальческой основе между заказчиком и подрядчиком заключается договор подряда (ст. 702 ГК РФ). Этот договор предполагает выполнение подрядчиком работ по ремонту (строительству) или изготовлению продукции для организации-заказчика из полученных от нее материалов.

При этом передаваемые по договору материалы не переходят в собственность подрядчика, а потому с бухгалтерского учета заказчика не списываются. Аналогично, подрядчик не может включать получаемые материалы в состав собственного имущества.

Поэтому у заказчика переданные в переработку материалы продолжают числиться на счете 10 «Материалы», но переводятся на субсчет «Материалы, переданные в переработку на сторону» (Приказ Минфина от 31.10.2000 № 94н), а у подрядчика принимаются на забалансовый учет на счет 003 «Материалы, принятые в переработку».

В Инструкции по применению Плана счетов (утв. Приказом Минфина от 31.10.2000 № 94н) указано, что на субсчете 10-7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий.

Про счет 003 «Материалы, принятые в переработку» указано, что на нем обобщается информация о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем. Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением стоимости сырья и материалов заказчика). Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 по ценам, предусмотренным в договорах. Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Бухгалтерские записи по давальческому сырью

Приведем по давальческому сырью проводки, которые обычно делаются у заказчика и подрядчика (переработчика).

Бухгалтерский учет у заказчика ремонтных (строительных) работ:

| Переданы материалы подрядчику для ремонта (строительства) | 10-7 | 10-1, 10-8 «Строительные материалы» и др. |

| Списаны материалы на ремонт (строительство) на основании отчета подрядчика | 08 «Вложения во внеоборотные активы», 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. | 10-7 |

| Отражена стоимость работ, выполненных подрядчиком | 08, 20, 26, 44 и др. | 60 «Расчеты с поставщиками и подрядчиками» |

| Учтен НДС по ремонтным (строительным) работам | 19 «НДС по приобретенным ценностям» | 60 |

| Возвращены не использованные подрядчиком материалы | 10-1, 10-8 и др. | 10-7 |

Если давальческое сырье передается для изготовления продукции, то учет у заказчика будет такой:

| Переданы материалы подрядчику для изготовления продукции | 10-7 | 10-1 и др. |

| Списаны материалы на изготовление продукции на основании отчета подрядчика | 20 | 10-7 |

| Отражена стоимость работ, выполненных подрядчиком | 20 | 60 |

| Учтен НДС по подрядным работам | 19 | 60 |

| Учтены иные затраты на изготовление продукции, произведенные организацией самостоятельно (без привлечения подрядчика) | 20 | 10, 02 «Амортизация основных средств», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 и др. |

| Выпущена из производства готовая продукция, изготовленная полностью или частично с привлечением переработчика | 43 «Готовая продукция» | 20 |

У подрядчика бухгалтерский учет давальческого сырья, принятого для проведения ремонтных (строительных) работ, представим в таблице:

| Получены материалы от заказчика для проведения ремонта (строительства) | 003 | |

| Списаны давальческие материалы на основании отчета | 003 | |

| Отражены расходы на ремонт | 20 | 10, 02, 70, 69, 60 и др. |

| Предъявлена заказчику стоимость ремонтных (строительных) работ с использованием давальческих материалов | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| Начислен НДС с подрядных работ | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списана себестоимость работ по переработке | 90, субсчет «Себестоимость продаж» | 20 |

При производстве продукции для заказчика из давальческого сырья комплекс указанных выше проводок будет дополнен записями по счету 002 «ТМЦ, принятые на ответственное хранение». По дебету этого счета будет учтена изготовленная продукция из давальческого сырья до передачи ее заказчику, а по кредиту – продукция, переданная заказчику.

glavkniga.ru