3 класс в страховом полисе

Как узнать класс водителя по ОСАГО в 2017 году: определить свой КБМ

Последнее время наметилась тенденция роста стоимости полиса ОСАГО, которая увеличивается с каждым годом. Многие автолюбители, не желая платить большую сумму за данную услугу, уклоняются от оформления полиса, нарушая действующее законодательство. Понятно, что такое поведение водителей вряд ли можно назвать обдуманным, несмотря на желание сэкономить. К тому же, есть более действенный, а главное законный способ экономии на покупке ОСАГО — это непопадание в аварийные ситуации на дорогах. При таком условии, человеку назначается специальный водительский класс, о чем и пойдет речь в нашей статье.

Классы страхования для водителей

Система ОСАГО включает в себя определенный перечень классов, имеющих свое собственное значение. Начинаются они с минимального значения «М» и заканчивая последним классом — 13. Если у водителя отсутствует история страхования как таковая, то ему будет присвоено значение 1, т.е. коэффициент по умолчанию. Это означает, что в расчет стоимости ОСАГО будут включены все пункты, кроме истории вождения, ведь она практически отсутствует.

Примечательно, что при уменьшении обращений в страховую компанию за выплатами, в течение года, водителю присваивается более высокий страховой класс. Кроме того, для каждого класса водителей высчитывается значение КБМ, позволяющее снизить ежегодные взносы по страховке на 5%. Человек, который получает последний страховой класс — 13, имеет право рассчитывать на уплату половины фактической стоимости полиса ОСАГО.

Попадание в аварию непременно сказывается на повышение стоимости страховки, а класс страхования снижается. Самый минимальный класс — M, предполагает более высокую стоимость полиса ОСАГО (порядка 145% от фиксированной ставки). Получение такого низкого класса возможно в том случае, когда человек более четырех раз, на протяжении года, обращался в компанию за страховыми выплатами.

Стоимость ОСАГО и класс собственника ТС

Класс водителя имеет определяющую роль при формировании стоимости страхового полиса. Понятно, что чем выше этот класс, тем ниже стоимость искомой услуги. Вообще, стоимость ОСАГО рассчитывается на основании некоторых факторов:

- Большое значение имеет тип транспортного средства — для каждой разновидности существует определенный тариф (для легковых, автобусов и т.д.).

- Существуют тарифы для конкретных марок и моделей автомобиля, учитывая периодичность попадания их в аварийные ситуации на дорогах.

- Большую роль играет регион проживания автовладельца. Дело в том, что ведется определенный статистический анализ происшествий и ДТП во всех городах страны, на основании чего и устанавливается коэффициент каждому региону.

- Лицам, имеющим небольшой опыт вождения, устанавливаются более высокие коэффициенты, а опытным автолюбителям, соответственно, более низкие.

- Водительская история. На основании этого показателя, компании рассчитывают значение КБМ, которое и влияет на итоговую стоимость полиса.

Как узнать класс водителя при ОСАГО

Данная информация не является закрытой, поэтому её можно узнать, посетив соответствующие сайты в интернете. К примеру, есть сайт Российского союза автостраховщиков — autoins.ru. В соответствующих графах нужно ввести персональные данные человека (фамилию, имя и отчество), дату рождения, а также персональный номер водительского удостоверения. Далее откроется вся информация на определенного водителя, содержащая его страховую историю. Данный сайт позволяет узнать информацию о любом водителе, вне зависимости от сроков его страхования, а также компании, осуществляющей данную страховку.

Общая информационная база полезна не только водителям, но и страховым фирмам. Первые могут ознакомиться со всей информации, даже в случае переоформления страхового полиса, а компании могут найти данные на каждого водителя, даже если он сменил страховую фирму.

Подобные информационные базы есть в наличии у всех страховых компаний, предоставляющих услуги оформления полиса ОСАГО. Процесс заполнения этих баз происходит следующим образом:

- Когда оформляется первый полис ОСАГО, все данные водителя заносятся на сайт страховщиков.

- Если клиент впоследствии обращается в компанию за выплатой, то данные корректируются. В базу вносится информация о характере повреждений автомобиля, а также сумма страховой выплаты.

- При обращении человека в другую компанию, предоставляющую страхование по ОСАГО, информация о нем сохраняется в единой базе. Фирма, на основании номера водительского удостоверения, может посмотреть всю предшествующую страховую историю человека.

Немаловажным показателем в расчете итоговой стоимости ОСАГО, является коэффициент КБМ. Рассмотрим его подробнее.

Для чего нужна информация о классе водителя

Каждый водитель может лично проверить информацию о своем классе на соответствующем сайте. Это нужно делать во избежание некоторых ошибок, которые может совершить страхования компания по причине технического сбоя или иным. Ежедневно проверять данную информацию не нужно, достаточно лишь один раз в год при продлении страхового договора. Проверив данные, указанные в договоре с той информацией, которая указана в единой базе, можно найти определенные несоответствия. Если они есть, то нужно обратиться в компанию для корректировки присвоенного вам класса.

Подобные неточности, в основном, возникают при смене компании, осуществляющей страховку по ОСАГО. Если сотрудник компании возникшие поправки в базу, то проблема исчерпана. Однако, если вам отказали в данном праве, то следует обратиться в органы Прокуратуры с соответствующим заявлением.

Оно должно содержать:

- Сама суть претензии, т.е. перечисление тех прав, которые нарушила компания.

- Подробное описание сложившихся обстоятельств.

- Просьба о принятии мер в отношении компании-страховщика, а также в возбуждении дела в отношении данных лиц.

- Свои персональные данные и контактные телефоны.

Данное заявление будет рассмотрено в течение месяца с момента обращения. После того, как в дело подключается Прокуратура, компания осуществляет все законные требования водителя.

Что такое КБМ и как его узнать

Класс конкретного водителя это буквенное обозначения КБМ. Стоит отметить, что данный коэффициент является единственным методом, что уменьшить размер страховых выплат.

Коэффициент КБМ, в былые времена, мог быть использован только для конкретного транспортного средства, в случае продажи которого, данное значение обнулялось. Соответственно, и скидка на страховые выплаты тоже. При подобном развитии событий, человек, приобретя новый автомобиль, должен был заново собирать баллы и повышать свой класс. Данная методика поменялась. Теперь, коэффициент КБМ присваивается непосредственно самому человеку, а не его транспортному средству.

Чтобы узнать свой КБМ, нужно зайти на сайт РСА, где находится общая база водителей. Как описывалось ранее, нужно ввести определенные данные конкретного водителя, чтобы узнать всю его страховую историю. Далее можно вычислить значение КБМ самостоятельно, на основании появившихся данных и специальной таблицы. В ней находится информация о страховых классах, а также коэффициенте КБМ, который соответствует каждому конкретному классу. К примеру, самый низкий класс — М, ему присвоен коэффициент КБМ, равный 2,45. А самому высокому классу — 13, присвоено значение 0,5.

Таблица КБМ

Вообще, вычисления производятся следующим образом:

- Первое получение полиса ОСАГО присваивает водителю 3 страховой класс.

- Если человек, в течение всего года, не побывал ни в одном ДТП, т.е. не обращался в компанию за страховыми выплатами, то на следующий год его класс будет повышен. При одном обращении за выплатами — класс его останется таким же. При двух и более — его класс будет уменьшен до значения M.

- При переходе с 3 класса на 4, коэффициент КБМ будет снижен с 1 до 0,95.

Уменьшение коэффициента КБМ будет означать скидку, в размере 5% ежегодно. Безусловно, рассчитывать на понижение данного значения и повышения страхового класса, может только тот водитель, который проповедует крайне аккуратную езду, не попадая в аварийные ситуации.

Система страхования по ОСАГО предполагает наличие своеобразного поощрения для тех, кто правильно ведет себя на дорогах. При достаточно высоком водительском стаже, при условии правильной езды, водитель вправе рассчитывать на 50% скидку на оформление полиса ОСАГО.

auto-lawyer.org

Как определить класс водителя при ОСАГО в 2017 году

Коэффициент «бонус-малус» (КМБ) – один из основных показателей для определения стоимости полиса обязательного страхования автогражданской ответсвенности (ОСАГО). Его применение снижает цену страховки для аккуратных водителей и увеличивает – для автовладельцев с рискованным стилем вождения. КМБ тесно связан с классом страхования, присваиваемым водителю. Правила присвоения классов и расчета КМБ прописаны в действующей редакции Приложения 2 Указания Банка России от 19.09.2014 N 3384-У о размерах базовых ставок и коэффициентах страховых тарифов.

Что такое КБМ в ОСАГО

Система скидок «бонус-малус» изменяет цену страхового полиса в зависимости от страховой истории конкретного страхователя. Латинское слово «бонус» буквально переводится как «хороший», и означает премию, подарок.

За год вождения без аварий, повлекших страховые выплаты, страховщики поощряют застрахованных водителей 5%-ным снижением стоимости страховки на следующий период. Это бонус. И, наоборот, виновники частых аварий, приводящих к выплатам страховщиков, наказываются дополнительными начислениями. Это малус (от лат. «плохой»).

От чего зависит класс вождения

Банком России разработана специальная таблица, увязывающая количество допущенных водителем за год аварий, потребовавших страховых выплат, с числовым множителем (коэффициентом «бонус-малус»). Ознакомиться с ней можно также на официальном сайте Российского союза автостраховщиков (РСА).

Таблица КБМ ОСАГО по базе РСА — класс скидок

Чем больше аварий, тем ниже класс водителя и выше коэффициент, применяемый для расчета страховки. Всего действует 15 страховых классов, предусматривающих применение КМБ.

За 10 лет аккуратного управления автомобилем водитель достигает 13-го класса, наивысшего, и ОСАГО обходится ему в 2 раза дешевле, так как накопленная скидка составляет 50%.

При получении самого низкого, класса «М», цена страхового полиса — в 2,45 раза выше базовой ставки. Чтобы из наихудшего класса вернуться к коэффициенту 1, водителю потребуется 5 лет безаварийного вождения.

Как рассчитать коэффициент бонус малус

Как рассчитать КБМ по базе РСА? Скидка или надбавка, которую необходимо применить при определении итоговой стоимости страхового полиса рассчитывается вычетом из единицы коэффициента, соответствующего присвоенному водителю классу, и умножением результата на 100%.

Так, КБМ для 7-го класса равен 0,8, а скидка составляет (1 — 0,8) х 100% = 20%.

Первоначально водителю, при отсутствии страховой истории, присваивают 3-й класс, устанавливающий коэффициент 1, цена страхового полиса равна базовой ставке. С каждым безаварийным годом присвоенный водителю класс повышается, а КМБ уменьшается на 5%, соответственно увеличивая предоставляемую страховщиком скидку. И наоборот, класс будет понижен, а стоимость полиса возрастет в зависимости от количества произошедших в прошлом году аварий.

КАК правильно рассчитать КБМ ОСАГО по базе РСА? Если за год водитель не допустил ни одной аварии, повлекшей страховую выплату, присвоенный ему изначально 3-й класс повышается на 4-й, с КМБ 0,95 и 5%-ной скидкой. При одной аварии, повлекшей страховую выплату, с 3-го класс водителя снизится до 1-го, с КМБ 1,55, а значит полис обойдется неаккуратному водителю дороже стандарта на 55%. При двух и более авариях страховка окажется почти в два с половиной раза дороже базовой ставки, ведь надбавка составит 145%.

Опытному водителю, имеющему высокий класс вождения, например 8-й, страховка за первую аварию увеличится ненамного, так как его класс понизится только до 5-го, и он при заключении договора страхования на следующий год получит скидку в 10%, вместо бывшей у него в 8-м классе скидки в 25%.

Проверка КБМ водителей в базе ОСАГО

Как проверить КБМ водителя по базе РСА онлайн? Что бы проверить коэффициент Бонус Малус РСА онлайн необходимо посетить официальный сайт РСА, там достаточно ввести серию и номер водительского удостоверения (ВУ), а также персональные данные водителя: фамилию, имя, отчество и дату рождения. Потребуется ввести и дату заключения договора ОСАГО.

Сервис бесплатный и действует для водителей — граждан Российской Федерации. Предварительно нужно будет подтвердить согласие на обработку предоставленных персональных данных, поставив галочку в соответствующей строке.

Многие страховые брокеры на своих сайтах вместе с онлайн калькулятором ОСАГО также предлагают бесплатную проверку КМБ водителя по базе РСА.

Тонкости применения

Приобретенный водителем КМБ сохраняется при смене автомобиля или страховщика, оформляющего договор ОСАГО на следующий год. Так как все данные фиксируются в единой электронной базе РСА. Это особенно выгодно опытным аккуратным водителям, которые гарантированно могут воспользоваться своими льготами. Как узнать класс водителя ОСАГО онлайн описано выше.

1. Внесение изменений.

При смене вписанных в полис ОСАГО данных водителя, например в результате замены ВУ, для сохранения присвоенного ранее КМБ, нужно письменно проинформировать об этом своего страховщика.

В соответствии с п.1.10 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, страховая компания, получив изменения сведений, указанных в договоре ОСАГО, вносит их в страховой полис страхователя, а затем, не позднее 5 рабочих дней, и в информационную систему РСА.

Если эти изменения не внесены в полис до окончания срока его действия, КМБ водителя может быть восстановлен по номеру предыдущего водительского удостоверения, указанному в новом ВУ, в поле «Особые отметки».

2. Если скидка «потерялась».

- 2.1. Важно определить, в какой момент и у какого страховщика произошло обнуление КБМ. Это можно сделать запросами с указанием дат начала всех периодов страхования на странице проверки КМБ на сайте РСА. Неплохо найти предыдущие страховые полисы. Подойдут даже те, где водитель фигурирует среди водителей других автомобилей, если там есть особые отметки о том, какой ему был присвоен класс.

- 2.2. Далее составляется жалоба и направляется страховщику, допустившему ошибку в начислении КМБ. При отсутствии положительных результатов жалоба дублируется в РСА и Центральный Банк России, затем подается исковое заявление в суд.

3. ОСАГО с ограничением и без ограничения круга лиц, допущенных к управлению.

- 3.1. Если автомобилем управляет ограниченное количество водителей, общий КБМ для заключения договора ОСАГО определяется по водителю, имеющему самый низкий класс страхования. Но в автоматизированной информационной базе РСА за перечисленными в страховом полисе водителями сохраняются индивидуально присвоенные им классы страхования с соответствующими КМБ.

- 3.2. Если управление разрешено неограниченному кругу лиц, класс страхования присваивается собственнику автомобиля, указанного в договоре ОСАГО.

- 3.3. Если собственник транспортного средства меняет предыдущий полис без ограничения круга водителей, на новый — с ограничением, и при этом в предшествующий период не был виновником аварий, страховая компания присваивает ему понижающий КБМ.

Применение рейтинговой системы скидок/надбавок с присвоением водителям класса страхования, определяющим коэффициент для расчета стоимости страховой премии при оформлении ОСАГО позволяет страховым компаниям снизить свои риски при работе с водителями, часто попадающими в аварии из-за неопытности или агрессивного стиля вождения. А опытным и аккуратным водителям – воспользоваться выгодным тарифом страхования.

pddgarazh.ru

расчет класса бонуса малуса водителя

КБМ или коэффициент «Бонус-Малус» — это коэффициент, который используется страховыми компаниями при расчете страховой премии по договору. В зависимости от наличия или отсутствия аварий «Бонус-Малус» может быть понижающим или повышающим. Для удобства определения данного коэффициента создана специальная КБМ таблица по ОСАГО.

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Что значат строки в таблице

Стоимость договора напрямую зависит от того, какой будет применен класс КБМ по ОСАГО.

Вся таблица поделена на несколько разделов. В первом столбце указан класс водителя на момент страхования. Водитель, который впервые обращается к представителю компании, с целью оформления полиса, автоматически получает начальный 3 класс. Именно от него будет происходить расчет в большую или меньшую сторону.

Во второй строке указана скидка, коэффициент бонус-малус, в процентном соотношении.

В последнем столбце указано наличие или отсутствие обращений, в течение страхового года.

Как пользоваться таблицей

Пользоваться таблицей очень просто. Для определения коэффициента необходимо знать только: какой класс был на момент страхования и сколько аварийных случаев было в течение действия данного договора. Со вторым значением просто, поскольку каждый водитель знает, случались ли аварии, или нет. Первое значение можно узнать в страховой организации или на странице проверки КБМ.

Для проверки необходимо внести: ФИО, дату рождения, серию и номер водительского удостоверения. После внесения персональных сведений автоматически произойдет проверка.

Для того чтобы лично узнать коэффициент на начало страхования необходимо обратиться в офис компании, где был оформлен договор. При себе необходимо иметь паспорт, оформленный договор и водительское удостоверение. По времени проверка бонус-малус занимает не более 10 минут.

После того как вы узнаете свой класс, необходима таблица КБМ ОСАГО 2017 года, для определения значения. В первом столбце таблице необходимо найти свой класс. Во втором столбце будет отражена скидка, или повышающий коэффициент, который был использован при расчете премии по договору. Далее определяется бонус-малус на следующий год. При отсутствии выплат он опускается вниз по таблице на одну строчку. Если были аварии, он поднимается вверх по таблице, в зависимости от аварий.

Пример расчета КБМ по таблице

Вашему вниманию два примера. В первом случае водитель проездил год без убытков, во втором у водителя были аварии. Рассмотрим, как работает таблица КБМ класса водителя, при отсутствии и наличии страховых случаев.

Иванов Сергей Петрович обратился к страховщику 11 ноября 2015 года. На момент оформления договора водителю присвоили 9 класс КБМ, а именно 30% скидка к базовому тарифу по полису. Получается, клиент уже пользовался услугами страховой компании не один раз и каждый получал 5% за безаварийную езду.

Пример № 1: Отсутствие аварий

Спустя год Сергей Петрович вновь обратился в страховую организацию, для получения нового договора. Как и ранее у клиента не было аварий, и сотрудник предоставила понижающий бонус за безаварийный год. Для определения она использовала таблицу «Бонус-Малус» по ОСАГО.

У Сергея Петровича был 9 класс, двигаясь по этой строке вправо, в таблице, страховой агент посмотрела новый класс, при количестве страховых случаев «0». После 9 идет 10, которому соответствует скидка 0,65 или 35% к итоговой стоимости договора страхования. Получается, по новому договору получит скидку, в размере 35%.

Пример № 2: Наличие трех аварий

Спустя год Сергей Петрович вновь обратился к представителю страховой компании, для оформления нового договора. К сожалению, за последний год у клиента было 3 аварии, по его вине. В связи с этим клиент не рассчитывал на хорошую скидку.

У Сергея Петровича был 9 класс. Двигаясь по строке, нужно посмотреть новый коэффициент, который присваивается водителю, у которого было 3 аварии. Новый класс, который получает аварийный водитель, равен 1 или повышающий коэффициент 1,55. Получается, клиент должен оплатить повышенную страховую премию.

КБМ при неограниченной страховке

Если оформлен полис, по которому предусмотрено неограниченное количество лиц, допущенных к управлению транспортным средством, то возникает вопрос: класс бонуса-малуса, как узнать? В таком случае расчет бонуса идет по собственнику машины.

Коэффициент по собственнику определяется аналогично, как по водителю. Единственное, что стоит принимать во внимание, скидка на машину по собственнику закрепляется на конкретную машину и не распространяется на другие.

К примеру, вы несколько лет подряд, без аварий, оформляете договор на машину ВАЗ 2110 и заработали максимальный класс, в размере 50%. При покупке новой машине, Kia Ria, при условии неограниченного количества лиц, по ОСАГО, вам будет присвоен начальный – 3 показатель. Получается, новая машина – это новая система скидок.

gdepolis.ru

Как определить класс при страховании ОСАГО?

Стоимость страховки складывается из нескольких составляющих, одним из которых является класс страхования. Большинство владельцев авто не знают, как правильно отнести себя к отдельному классу страхования, поэтому весь процесс расчета стоимости страхового полиса остается для них загадкой.

Что такое класс страхования ОСАГО

Класс страхования (коэффициент безаварийности) может быть как понижающим, так и повышающим коэффициентом для расчета ОСАГО. Класс зависит от количества дорожно-транспортных происшествий, произошедших по вине застрахованного лица. Если количество ДТП, совершенных данным водителем равно 0, то его класс водителя будет выше, следовательно, коэффициент, напротив, будет ниже.При приобретении водителем его первого автомобиля, класс страхования будет автоматически равен трем. Если же в течение последующего года автовладелец не попал в дорожно-транспортное происшествие, которое произошло по его вине, его класс страхования автоматически поднимается до одного.

Если автовладелец в течение одного года не управляет своим транспортным средством и не оформляет на него полис (к примеру, если его авто находилось в ремонте), после оформления страховки, его класс будет снова равен трем.Если в первый год управления авто произошла хотя бы одна страховая выплата, этот факт будет влиять на стоимость страхового полиса на протяжении последующих четырнадцати лет. Следовательно, вместо понижающегося, коэффициент будет повышающимся.

Принципы формирования стоимости страхового полиса

Определение стоимости страхового полиса осуществляется с применением некоторых принципов:

Определение стоимости страхового полиса осуществляется с применением некоторых принципов:

- Марка автомобиля, на который производится оформление страхового полиса. Различные виды авто имеют различную степень безаварийности.

- Тип страхуемого транспортного средства. От типа авто зависит степень риска.

- Заключение договора должно проходить только по месту регистрации владельца автомобиля. В каждом отдельном регионе есть своя статистика дорожно-транспортных происшествий, на основе которого осуществляется подсчет рисков.

- Водительский стаж человека, на которого оформляется полис страхования. Чем опытнее автовладелец, тем меньше у него шансов стать участником происшествия на дороге.

- История вождения. Некоторые водители попадают в аварии постоянно, а некоторые, напротив, за время управления автомобилями не стали участниками ни одного дорожно-транспортного происшествия. Во втором варианте страховые риски гораздо ниже, поэтому и цена страхового полиса должна быть ниже.

После расчета базовой стоимости страхового полиса для каждого конкретного случая применяется поправка. Под подправкой поднимается процент, который должен заплатить застрахованный автовладелец.

Расчет процентов производится по специальной таблице, которая есть в каждой организации, занимающейся страхованием владельцев транспортных средств.

Как определить класс собственника ТС

Система ОСАГО представлена несколькими классами от 0 до 13.

Если у водителя нет истории страхования, ему по умолчанию проставляется 1 коэффициент. Такой коэффициент означает, что при расчете стоимости необходимо принимать во внимание все факторы, кроме истории вождения. Каждый год, если в течение него водитель не обращался за получением страховых выплат, его коэффициент будет повышаться.

После того, как водитель получит последний КБМ, ему будет предоставлена скидка в размере 50 процентов на стоимость страхового полиса.

За каждый страховой случай, когда водитель получает выплату по договору, цена его страхового полиса повышается, а КБМ понижается. Минимальный класс страховки «М» предусматривает стоимость страхового полиса в размере 145% от первоначальной цены. Чаще всего такой КБМ присваивается водителям, которые обращались за получением страховой выплаты более четырех раз за один календарный год.

Как проверить класс при страховании ОСАГО

Классы водителей ОСАГО представлены на сайте Российского союза автостраховщиков и прочих информационных ресурсах, который есть возможность узнать такие данные.

Чтобы узнать информацию о своем классе, необходимо в специально отведенных для этого полях ввести:

- Фамилию, имя, отчество водителя.

- Полную дату рождения.

- Номер водительского удостоверения.

После ввода всех этих данных у водителя будет возможность узнать всю свою страховую историю.

Получить данные можно вне зависимости от даты оформления страхового договора и организации, выдавшей полис. Такая система удобна как водителям, так и страховым компаниям.

Зачем необходимо сверять классы ОСАГО

Зачем же необходимо сверять классы ОСАГО, если страховая компания может сделать это самостоятельно? Для этого существует несколько причин:

- При заключении договора страхования водитель, сам того не зная, может воспользоваться услугами мошенников. В результате при расчете коэффициента могут возникнуть неточности, которые можно устранить путем проверки соответствующих данных.

- Страховая компания при заключении договора неаккуратно произвела поиск данных, в результате чего был присвоен пониженный коэффициент. Своевременная проверка позволяет исключить возможность такого несоответствия истории страхования.

- Неточный ввод данных о страховании водителя по уже заключенным с ним договорам. К примеру, специалист страховой компании может неточно указать дату начала или окончания страхового полиса.

Что такое КБМ в ОСАГО

Что такое КБМ в ОСАГО

Любой водитель может узнать информацию о своем классе страхования. Класс страхования – это порядковое обозначение КБМ (коэффициент бонус-малус). Этот показатель является единственным способом уменьшить размеры выплат по страховому полису.Ранее малус бонус использовался только для определенного авто, поэтому при его продаже скидка на заключение страхового полиса также пропадала. Водителю приходилось вновь зарабатывать бонусные баллы для получения скидки на оформление страховки.

С 2008 года в эту систему были внесены изменения, в соответствии с которыми КБМ теперь присваивается не автомобилю, а водителю. Теперь при приобретении нового транспортного средства автовладелец может воспользоваться всеми своими льготами на заключение нового договора страхования.

Можно ли получить бонусы за езду без аварий

Для получения льгот за безаварийную езду в течение определенного промежутка времени, водителю достаточно не попадать в дорожно-транспортные происшествия по своей вине. Каждое обращение за получением денежных средств по страховому полису фиксируется в единой системе, что портит историю водителя.

Вконтакте

Google+

autolegal.ru

Как определить свой класс страхования ОСАГО, где найти и как исправить коэффициент бонус-малус ОСАГО

Движение на транспорте без аварий позволяет получить скидки на страховой полис. Коэффициент Бонус-Малус указывается в заключённом договоре страхования. В компании учитываются сведения о коэффициенте во время продаже ОСАГО. Данные получают из Автоматизированной системы базы данных – АИС, при этом проверяют информацию в российском союзе автомобильных страховщиков.

Применение коэффициента Бонус-Малус

Коэффициент используется в расчёте стоимости ОСАГО. Для владельцев транспорта скидка экономить растраты на оплату страхового договора. Бонус равняется единице и распространяется в двух случаях:

- Транзитные страховки, когда транспорт следует к месту регистрации для проведения техосмотра.

- Страхование транспорта зарегистрированного в другой стране.

Заключение договоров ОСАГО

КБМ распространяется на трёх представителей. Первая категория относится к водителям. Коэффициент определяется для всех застрахованных водителей. Вторая категория – это собственники, страхуемого транспортного средства. Третья категория – это расчётный коэффициент итоговой премии ОСАГО.

Особенность КБМ и права на скидки

Начисляется коэффициент по учёту аварий. Сведения для расчета берут из действующего или предыдущего договора. Если данные отсутствуют, то коэффициент устанавливается как единица. Класс ОСАГО на собственника транспорта начислен один раз с учётом периода действия договора. Увеличение скидки будет доступно после нового договора. Для оформителей, скидки остаются на действующий договор.

Если собственник имеет желание перейти в другую страховую компанию ставка остаётся открытой. Оформление и права на заключение другого полиса получают до истечения срока, важно, проверить наличие аварий.

КБМ в заявлении

Особенность оформления не подразумевает сложную процедуру. Владелец должен подать документы в страховую компанию. Оплата происходит в первый день после подписания договора ОСАГО. Для того чтобы знать, кто имеет право на скидку необходимо знать классификацию видов КБМ. К ней относят:

- Собственник: физическое или юридическое лицо.

- Тип транспорта:

- Легковой автомобиль.

- Прицепы к автомобилю.

- Такси.

- Автомобили грузовые с подъёмом на 16 тонн.

- Транспорт, грузоподъёмность составляет больше 16 тонн.

- Прицепы для грузовой перевозки.

- Автобусы с численностью на 16 мест.

- Автобусы, где количество превышает 16 мест.

- Трамваи.

- Самоходные тракторы.

- Дорожно-строительные машины.

- Прицепы к тракторам.

- Квадроциклы.

- Мотоциклы и мопеды.

- Место жительства собственника – имущество. Регистрация проходит по прописке владельца.

- Стаж вождения с указанным возрастом.

- Количество лиц с ограничением и без него для вождения транспортом.

- Мощность транспорта измеряющегося в лошадиных силах:

- 50–100.

- 100–120.

- 150 и выше.

- Период эксплуатации транспорта: 3–10 месяцев.

- Аварийность рассчитывается с 10-ти лет безаварийного вождения.

Тарифы ОСАГО по классам транспортных средств

В компаниях допустимо срочное страхование. Документы оформляются в течение одного дня. Сотрудниками применяется автоматизированная система и учёт. Если разрывается договор, страховая премия начисляется при любых сроках закрытия договора. Диспетчерская служба проводит регистрацию договора в едином Федеральном номере. Владелец полиса имеет право на обслуживание экстренных организаций. Независимая экспертиза проводится согласно желанию владельца страховки. Претензии регулируются в любом районе Российской Федерации. На выплату действует условие срочной выплаты – десять дней. При заключении договора выдаётся памятка водителю транспорта.

Применение КБМ: ограниченное, неограниченное

Во время оформления ограниченного договора учитывается количество управляющих водителей. Допущенные к управлению водители должны предоставить полную информацию. КБМ рассчитывается на всех граждан, даже с худшими показателями. При этом для начисления используется – Расчётный коэффициент. Учитывается скидка владельца транспорта на последующую оплату. Повышенный коэффициент начислен виновнику транспортного происшествия.

Увеличение ставки не применяется, в связи с, большой конкуренцией между страховыми компаниями.

Неограниченное страхование распространяется на собственника, если к управлению допускаются водители неограниченного круга. На присваиваемый класс транспортного средства имеет право только владелец. В это время влияют два условия:

- Классовое присвоение выписывают, если страховка была без ограничений.

- Совпадение между владельцем и транспортом во время составления нового договора.

Особенность выдачи страхового полиса заключается в составление договора с начисленным коэффициентом. Ставка рассчитывается с учётом подробного изучения предыдущих условий контракта.

Ограниченное и неограниченное КБМ

Досрочное расторжение ОСАГО

Новая страховая компания, обязана, проверить предыдущий полис. Детальное изучение дела помогает установить коэффициент бонус. Досрочное расторжение контракта предусматривает последующее отсутствие скидки. Начисление скидки проводится, согласно количеству транспортных происшествий и аварий. На новый договор могут повлиять предыдущие ограничения. Страховая компания получает вознаграждение за досрочное расторжение страховки. Информацию о КБМ легко найти на сайте страховой компании. Коэффициент можно найти введя в специальную форму личные данные: фамилия, имя, отчество дата рождения. В общем, заносят водительские данные, где зафиксированы серия и номер. Данные находятся за считанные минуты, поэтому оформление досрочного контракта не занимает много времени.

Таблица коэффициентов

| Класс на начало срока страхования | КБМ | Количество страховых случаев в течении года | ||||

| 0 | 1 | 2 | 3 | 4 и более | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | М | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

В табличные данные входят следующие пункты:

- Класс на начало страхования.

- Коэффициент.

- Страховые выплаты по классам.

Страховая выплата рассчитывается нулевой ставкой. Дальше коэффициентная ставка начисляется по возрастанию класса. К примеру, срок страховки ноль – коэффициент будет 2, 3. Таблица состоит из тринадцати показателей класса. Коэффициенты рассчитываются с учётом данных о владельце с ограничениями, а также без них. На расчёт коэффициента влияют показатели:

- Назначение: управление владельцем и другими управленцами.

- Сроки действия полиса.

- Дата завершения.

Известное назначение для любых нарушений устанавливается третьим классом, то есть коэффициент равняется единице.

Расчет КБМ

После установки ставки проверяются дополнительные договора на владение машины. К условиям по расчётам ставок относят два вида выплат: предстоящие вперёд и выполненные. Страховая компания несёт ответственность за любую оплату, поэтому стоит учитывать историю договора. Страховая выплата считается одной, если случается один страховой случай. Для составления расчётного коэффициента осматриваются срок окончания не меньше двенадцати месяцев. Процедура по начислению выплаты связанна с начальным количеством оплат. По завершению составления договора подбивается общая сумма выплаченных ставок.

Безаварийная езда – справка

В наличие водительских документов присутствует множество справок. Для того, чтобы подтвердить страховой компании об отсутствии аварий потребуется документ, где указывается количество транспортных происшествий. Если владелец оформляет новый документ по страхованию, выбирает новую компанию, разрывает досрочно контракт, то справка о безаварийной езде является необходимым документом. В автоматизированной системе, единого реестра сохраняется полная информация о владельце.

Скидка за безаварийную езду

Данные по автомобилю и количеству аварий найти очень просто. По исходу договора информация всё равно фиксируется. Страховщики достаточно часто пользуются удобной услугой для проверки. Справка выдаётся, если завершается срок действия договора. Владелец уже после пяти дней, может получить справку. Хотя по завершению договора лучше подстраховаться: подать заявку за неделю до конечного срока.

Как восстановить договор и где найти в договоре КБМ

Неудивительно, что резервные данные становятся необходимой информацией. Разные случаи приводят к восстановлению контракта. Первостепенной причиной становится окончание срока. Восстановить документ, достаточно легко. Для восстановления контракта необходимо обратиться в свою страховую компанию. С помощью общего реестра проверяются данные, и составляется аналогичный контракт. Для водителя, важно, сохранять безопасную езду. По причинам зафиксированных аварий начисляются не только штрафы, но и уменьшается бонус.

Аккуратная езда на дороге для водителя является отличной возможностью экономить. Меньше выплачивать за договор теперь, возможно, именно с учётом коэффициента бонус.

Поиск полиса ОСАГО

Бонус-малус имеет положительные моменты для владельцев автомобилей. На дорогах водитель будет сохранять внимание, аккуратность, точность в управление транспортом. Для страховой компании, коэффициент является отличным пунктом для стимула в привлечение клиентов. Максимальная ставка существует у людей с безупречной ездой. Возмещение за нанесение вреда жизни либо здоровью – выплата составляет 160 000 рублей. Нанесённый ущерб имуществу, пострадавший имеет право получить не больше 160 тысяч рублей. Если пострадал один человек, то сумма достигает не меньше 120 000 рублей.

Самостоятельно рассчитать КБМ ОСАГО

Владелец транспорта обязан оформить страховой полис ОСАГО с указанной ставкой бонуса. Для вождения транспортом следует соблюдать правила вождения. За руль садиться только в трезвом состоянии!

strpls.ru

Как узнать класс водителя для ОСАГО по таблице КМБ?

Содержание страницы

В последние годы стоимость полиса ОСАГО неуклонно растет. В результате, определенный процент водителей пытаются сэкономить, не оформляя автогражданку и тем самым нарушая законодательство об ОСАГО. Но есть более простой, а главное законный способ сэкономить на покупке полиса – это безаварийная езда, на основе которой автовладельцу присваивается водительский класс. О том, как сэкономить на покупке страховки и как узнать класс водителя ОСАГО, мы и расскажем в нашей статье.

Что такое водительский класс?

На окончательную стоимость полиса ОСАГО влияют порядка 10-12 коэффициентов, каждый из которых учитывает свои особенности. Одним из самых лояльных и позволяющим прилично сэкономить на покупке полиса является коэффициент бонус-малус. Он зависит от водительского класса и количества аварийных ситуаций, в которых побывал конкретный автовладелец за прошлый страховой период.

При присвоении водительского класса учитываются три основных показателя:

- количество обращение в страховую компанию за возмещением в результате ДТП за прошлый страховой период;

- возраст водителя: чем водитель моложе, тем ниже класс водителя;

- общий стаж езды за рулем: чем меньше опыта, тем ниже класс водителя.

Но сам по себе этот показатель, ни на что не влияет. Он приобретает особое значение в привязке к коэффициенту – бонус-малус (КМБ). Этот коэффициент присваивается именно автомобилисту, а не транспортному средству. В этой связки КБМ может оказывать существенное влияние на стоимость полиса.

Формирование итоговой стоимости полиса по автогражданке

Водительский класс начинается с буквенного значения М, далее от 0 до 13-ти. Изначально каждому автовладельцу присваивается третий водительский класс и коэффициент равный единице. В таком положении данный показатель не влияет на стоимость полиса ОСАГО. Далее существуют варианты:

- За прошлый страховой период водитель становился участником ДТП. В этом случае его класс снижается, а коэффициент увеличивается, тем самым повышая общую стоимость страховки. Правда, если водитель не обращался в страховую за возмещением, то этот инцидент на водительский класс не повлияет.

- За прошлый страховой период водитель в ДТП не попадал. В этом случае водительский класс увеличивается, а коэффициент снижается, тем самым снижая общую стоимость полиса ОСАГО.

Так, за год безаварийной езды скидка на полис ОСАГО в следующем году составит 5%. Максимум, что можно получить по этому показателю – это 50% по 13-му водительскому классу. Существенная экономия за безаварийную езду на дорогах. Но если за один страховой год водитель попадает четыре раза попадет ДТП и столько же раз обратиться в страховую за возмещением, то максимум, куда может опуститься его водительский коэффициент – это до буквенного значения М, приравниваемый к коэффициенту 2,45, а стоимость полиса возрастет до 145%.

Ниже в таблице классов водителя по ОСАГО наглядно можно увидеть взаимосвязь всех показателей относительно коэффициента бонус-малус:

Эта таблица является официальной и обязательной для всех страховых компаний. Поэтому можете смело на нее ссылаться в разговоре с представителем страховщика.

Важно: каждый водитель при первом оформлении полиса ОСАГО начинает с 3-его класса.

Как определить класс водителя при ОСАГО?

Чтобы проверить класс водителя для ОСАГО достаточно просто иметь доступ в интернет. Эту информацию можно узнать на официальном сайте Российского союза автостраховщиков (РСА) или на любом другом сайте, где предоставляется такого рода информация.

Для этого в соответствующих графах нужно ввести следующие параметры:

- Фамилия, Имя, Отчество;

- число, месяц и год рождения;

- номер водительского удостоверения.

После этого вам будет предоставлена информация о вашем водительском классе. Такой вариант фиксации информации позволяет снизить риск мошенничество со стороны страховых компаний и накапливать скидки по коэффициенту бонус-малус вне зависимости от того с какой страховой компании заключается договор по ОСАГО.

Такой простой доступ к данной информации обуславливается тем, что информация по каждому автовладельцу хранится в общей базе. К ней имеют доступ все страховые компании, имеющие лицензию на выдачу полиса по автограждакнке.

Для чего нужно знать свой водительский класс?

Информацию о своем водительском классе нужно знать абсолютно каждому автовладельцу. Это может пригодиться в следующих случаях:

- Оформления полиса ОСАГО в новой страховой компании – в базах РСА порой встречаются ошибки, в результате которой скидка по водительскому классу может сгореть.

- Если стоимость полиса ОСАГО необоснованно завышена – стоит проверить, а правильно ли страховщик указал коэффициент бонус-малус.

Если вы увидите, что ваш водительский класс снижен, а страховая компания не желает вносить изменения, то смело можете подавать заявление в Прокуратуру или Роспотребнадзор. Максимальный срок, в который государственные органы обязаны рассмотреть ваше заявление – это 30-ть дней.

Если в правила дорожного движения не нарушаете и в ДТП не попадаете, то регулярно отслеживайте свой водительский класс. Это поможет вам существенно сэкономить на ОСАГО в следующем страховом периоде.

Видео по теме

Юридическая консультация

www.insurance-liability.ru

Узнать свой коэффициент бонус-малус (ОСАГО)

30.03.2016

Перед тем, как оформить страховку, я решил самостоятельно рассчитать стоимость ОСАГО, но загвоздка была в непонятном мне классе и его коэффициенте бонус-малус (КБМ). Кое-как разобрался и решил просвятить и вас.

Сегодня существует 15 классов страхования водителей, которые предусматривают применение соответствующего коэффициента (КБМ). Класс определяется по последнему закончившемуся договору ОСАГО.

Таблица коэффициента бонус-малус (КБМ)

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Для того, чтобы узнать какой у вас коэффициент бонус-малус, нужно понять какой у вас класс. Он рассчитывается исходя из количества ваших страховок и количества ДТП.

Если вы ранее не страховались или в базах нет данных на вас, то водителю присваивается 3 класс. Он равен коэффициенту КБМ 1, что означает скидок нет.

Пример 1. Стаж вождения 3 года, не было страховых случаев. Класс КБМ – 3, коэффициент – 1. Пример 2. Стаж вождения 3 года, 1 ДТП. Класс КБМ – 1, коэффициент – 1,55. Пример 3. Стаж вождения 10 лет, 0 ДТП. Класс КБМ – 10, коэффициент – 0,65.

Если вы раньше страховались, то при оформлении новой страховки будет:

Пример 1. Стаж 3 года, не было страховых случаев. Класс КБМ по окончании годового срока страхования – 4, коэффициент – 0,95.

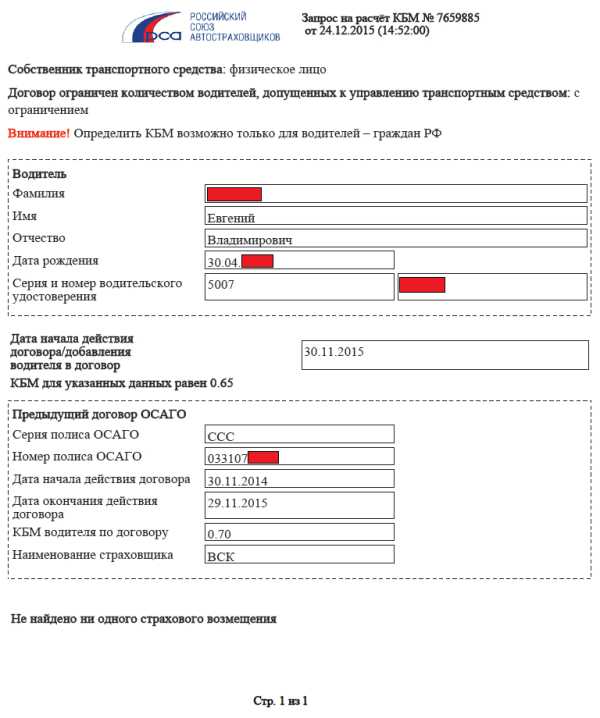

Запутались? Ниже, вы можете узнать свой коэффициент бонус-малус (КБМ) онлайн на сайте РСА. Для этого от вас потребуется ввести свою фамилию, имя, отчество, дату рождения, серию и номер прав, и дату начала действия вашего полиса.

После ввода данных система выдаст ваш КБМ, который указывал страховщик.

П.С. У меня случилась занятная история при проверке КБМ. На старых правах есть хороший коэффициент бонус-малус, а на новых правах, я как будто только за руль сел и нет ни опыта, ни стажа.

avtomirrf.ru