Посмотреть бонус малус водителя

Проверить КБМ (бонус-малус ОСАГО) по базе АИС РСА онлайн

Коэффициент бонус-малус: быть дисциплинированным водителем не только безопасно, но и выгодно!

Страховщики поощряют за безаварийную езду. Вы можете прямо сейчас узнать свой КБМ по ОСАГО в РСА, чтобы оценить, во сколько конкретно на данный момент обойдется страховой полис.

Бесплатная помощь для страховых агентов: расчет КБМ по базе РСА

Помогите клиенту сэкономить, и он будет обращаться к вам постоянно. У нас можно проверить КБМ по базе РСА онлайн для любого автомобилиста, чтобы правильно его применять при оформлении автостраховки.

Для определения коэффициента КБМ необходимо ввести корректные реквизиты

Собственник транспортного средства

Юридическое лицо Физическое лицо

Договор ограничен количеством водителей, допущенных к управлению транспортным средством

С ограничением Без ограничения

Что такое бонус-малус в ОСАГО

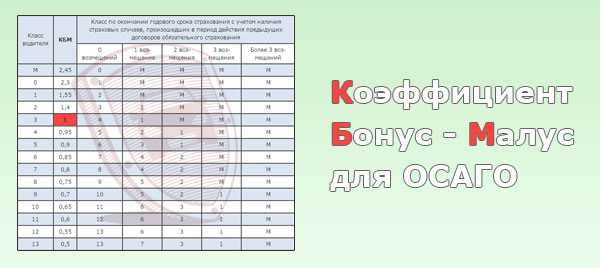

Таблица коэффициентов «бонус-малус» (КБМ)

Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

0страховых выплат | 1страховая выплата | 2страховые выплаты | 3страховые выплаты | 4 и болеестраховых выплат | ||

М | 2,45 | 0 | М | М | М | М |

0 | 2,3 | 1 | М | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

2 | 1,4 | 3 | 1 | М | М | М |

3 | 1 | 4 | 1 | М | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

5 | 0,9 | 6 | 3 | 1 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

7 | 0,8 | 8 | 4 | 2 | М | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

9 | 0,7 | 10 | 5 | 2 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

11 | 0,6 | 12 | 6 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | |

13 | 0,5 | 13 | 7 | 3 | 1 | М |

gdepolis.ru

Как проверить КБМ по базе РСА в 2017 и 2018 году. Восстановление КБМ ОСАГО.

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Приступим.

Таблица КБМ в 2017 и 2018 году

В 2018 году для расчета КБМ используется следующая таблица:

| Класс водителя | КБМ | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 возмещений | 1 воз- мещение | 2 воз- мещения | 3 воз- мещения | Более 3 воз- мещений | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. При этом вместе с КБМ используется понятие класс водителя.

Каждому классу водителя соответствует определенный коэффициент бонус-малус. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает класс 3 и КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

- Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его класс увеличивается на 1, а коэффициент КБМ уменьшается.

- Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то класс водителя уменьшается, а стоимость ОСАГО на следующий год увеличивается.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

- Начните расчет со строки, содержащей класс 3 (выделена красным).

- Каждый безаварийный год спускайтесь на одну строку ниже.

- Каждый аварийный год переходите на строку, соответствующую количеству страховых возмещений.

- Если водитель не был вписан в ОСАГО в течение года, то его класс становится равен 3.

- При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ. На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку "Поиск".

После этого Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

К сожалению, в самом полисе коэффициент не указывается. Поэтому Вам придется вручную пересчитать стоимость каждого полиса.

Обратите внимание, страховые коэффициенты время от времени меняются. Поэтому при расчете стоимости полиса за предшествующие годы следует использовать версию Указания Банка России "О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств", либо страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, действующую на момент заключения каждого из договоров.

Начинайте с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы регулярно этим занимались, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

Например, если неправильно рассчитана стоимость страхового полиса, приобретенного в 2012 году, то нужно обратиться в компанию, где Вы страховались в 2012 году. Только они смогут исправить собственную ошибку.

3. РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, иногда водитель может столкнуться со следующей неприятной ситуацией. Страховая компания, которая допустила ошибку несколько лет назад, в 2017 году может просто-напросто не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе данных не удастся. Другие страховые не будут этого делать, а РСА этого сделать не может.

В связи с этим я рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

КБМ - это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его класс равен 13, а КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимой (7248 - 4530 = 2718 рублей). Однако это далеко не все. Единственное ДТП оказывает влияние на стоимость страхового полиса в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 - 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

Удачи на дорогах!

pddmaster.ru

Как узнать свой КБМ - инструкция

КБМ или коэффициент бонус-малус – система поощрений и штрафов, которую применяют страховые компании к клиентам (страхователям) с учетом рейтинга. Рейтинг определяется на основании истории страховых выплат. Фактически, он представляет собой скидку или повышающий коэффициент, который используется при определении стоимости страхового полиса. Для автомобилистов важнейшее значение имеет этот коэффициент при обязательном страховании ОСАГО.

ОСАГО и КБМ.

Система бонус-малус работает при страховании ответственности владельцев и водителей автомобилей в большинстве развитых стран. Ее концепция подразумевает поощрение – бонус в виде снижения стоимости страхового полиса для тех, кто не допускает страховых случаев. Обратная сторона – штраф – малус для тех, кто такой случай допустил.

В России о применении такой системы было завялено одновременно с вступлением в силу с 1 июля 2003 года закона об ОСАГО (№ 40-ФЗ от 25.04.2002г). В полной мере автоматизированный учет рейтинга водителей и заработал только в 2011 году. До тех пор ведение истории страховых выплат, определение коэффициента бонус-малус и расчет с его использованием стоимости полиса входило в функции страховой компании.

С 1 января 2012 года заработала централизованная автоматизированная система учета, в которую были внесены сведения по договорам ОСАГО, заключенным в 2011 году. С начала 2013 года пополнение базы системы стало обязательным для работающих с этими договорами страховых компаний. Страховщики должны передавать данные страхователей и договоров. Доступ к содержащимся в системе сведениям был открыт для них с июля 2014 года, благодаря чему при определении стоимости полиса стало возможно использование сведений предыдущих страховых периодов.

Согласно новой редакции закона с изменениями от 23.06.2016 года доступ к данным автоматической системы для контроля актуальности и корректности хранящейся информации с 1 января 2017 года получили и страхователи – физические лица.

Таким образом, каждый гражданин, заключающий договор ОСАГО может, обратившись на сайт Российского Союза автостраховщиков (именно эта организация вдет единую базу), узнать, какие сведения о нем доступны страховщику, и получить текущее значение КБМ.

Как рассчитывается КБМ?

Самостоятельное определение коэффициента бонус-малус не представляет труда. При первом заключении договора ОСАГО водителю присваивается начальный 3 класс, который дает при расчетах значение КБМ, равное 1. За каждый год, прошедший без страховых случаев, водитель поощряется увеличением класса на 1. Каждое такое увеличение приносит скидку при страховании в 5%.

Если страхователь допускает страховой случай, класс понижается, цена плиса растет. Причем рост этот тем значительнее, чем ниже текущий класс и чем большее количество страховых случаев допущено. К примеру, для водителя 3 класса, ответственного за 1 выплату в течение года произойдет понижение в классе до 1, что равносильно росту стоимости полиса на 55%. Водитель, управлявший автомобилем без аварий 3 года, получит 6 класс и скидку в 15%, но, став виновником ДТП на четвертый год, опустится до 4 класса и сможет рассчитывать только на 5% бонуса.

Для быстрого расчета в источниках приводится таблица классов водителей и соответствующих им КБМ, отражающая также и его изменения. Максимальный бонус составляет 50% (10 лет безаварийной езды и более). Особо неаккуратные водители будут вынуждены переплачивать за полис ОСАГО в 2.45 раза.

Некоторые особые правила установлены при расчете КБМ, когда к управлению транспортным средством допущены несколько лиц. При ограниченном их числе, при расчете страховки учитывается минимальный коэффициент бонус-малус из всех (хотя индивидуальные коэффициенты для каждого из водителей и продолжают определяться по стандартным правилам). При неограниченном круге скидка при страховании зависит от КБМ собственника.

Обнуление КБМ.

Обнуление коэффициента бонус-малус в базах РСА происходит в одном случае – если после окончания последнего договора страхования до заключения нового прошло более 12 месяцев. В этом случае, вне зависимости от предыдущего класса и уровня скидок накапливать поощрительный коэффициент придется с 3 класса и нулевой скидки (100%-й стоимости полиса при страховании).

Во всех остальных случаях изменения коэффициента будут соответствовать таблице.

Существует вероятность того, что КБМ обнулится при изменении важных сведений страхователя – получении новых прав, изменении фамилии и т.д. Чтобы этого не произошло он сам или владелец авто должны подать в СК соответствующее заявление. Страховщик обязан отразить эти изменения в базе.

Проверить актуальность сведений можно на сайте РСА

Как узнать КБМ водителя по базе РСА — пошаговая инструкция.

- Зайти на сайт Российского Союза автостраховщиков по адресу www.autoins.ru.

- В меню сайта выбрать пункт ОСАГО.

- В открывшемся слева списке выбрать первый пункт – «Сведения для страхователей и потерпевших».

- Из перечня в центральной области выбрать третий пункт «Сведения для страхователей, необходимые для расчета КБМ».

- Появившееся текстовое сообщение предупреждает о необходимости вода некоторых личных данных. Без согласия на их обработку результат получить невозможно. Согласиться на нее можно, отметив поле рядом с запросом «Согласен на обработку персональных данных».

- Далее потребуется указать является собственником транспортного средства юридическое или физическое лицо, тип договора страхования (с ограничением или без ограничения числа допущенных к управлению), Ф.И,О. водителя и данные его удостоверения, дату заключения договора страхования.

После ввода проверочного кода по этим данным будет рассчитан официальный коэффициент бонус-малус, который обязателен для применения любой страховой компанией.

Расчет стоимости полиса ОСАГО.

Сайт позволяет не только узнать свой КБМ по ОСАГО. Есть здесь и удобный калькулятор стоимости полиса.

Воспользоваться им можно, выбрав в левом списке пункт «Расчет стоимости ОСАГО» или с других страниц, где доступна ссылка «Калькулятор ОСАГО».

После ввода сведений об автомобиле и водителях, будет рассчитана стоимость плиса с указанием вилки базового тарифа, и максимальной и минимальной сумм страхового взноса. Там же можно увидеть список всех коэффициентов, использующихся при расчете и их конкретные значения.

Несколько полезных советов.

- Полученная в базе РСА величина коэффициента бонус-малус – обязательна для применения всеми страховщиками. Поэтому для устранения разногласий, полученные на сайте результаты достаточно распечатать и предъявить в страховой компании при покупке ОСАГО.

- Если сведения в базах РСА не соответствуют действительным, рассчитанным по фактическому стажу безаварийной езды, значит, один или несколько страховщиков не внесли сведения в информационную систему. Поправить положение можно, обратившись в РСА с претензией, подкрепленной документами (полисы желательно сохранять).

- Неверное указание страховщиком КБМ – повод для разбирательства и возврата переплаченных средств. Для этого в страховую компанию подается претензия, указывается реальный коэффициент бонус-малус (обращение должно быть официально зарегистрировано – указан его номер при отправке в электронном виде, иметься квитанции об оплате почтового отправления или отметка СК на втором экземпляре). Если в течение установленного срока (закон отводит на это 10 дней), действий не предпринято, или в изменении КБМ и возврате средств отказано – следует обратиться с жалобой на страховщика в Банк России. Жалоба подкрепляется фактическим материалом. После рассмотрения и принятия положительного решения страховая компания вернет переплаченные средства.

Видео.

Рекомендую прочитать:

autoepoch.ru

Проверка КБМ ОСАГО онлайн | Осаго Онлайн · инфо

С помощью формы на сайте Союза Автостраховщиков вы можете проверить ваш КБМ (коэффициент бонус-малус) по базе АИС РСА. Я рекомендую проверять именно по ней, а не по разным неофициальным доступам, потому что она даёт максимально полную информацию. В частности, эта проверка сообщает откуда взялось текущее значение Кбм — какая именно страховая и по какому номеру полиса насчитала такое значение (номеру полиса в свою очередь можно проверить тут).

Запрос происходит напрямую в базу данных Российского Союза Автостраховщиков на указанную дату (её можно выбрать). Это важно, т. к. во-первых при оформлении нового полиса в страховой КбМ будут смотреть на дату начала нового полиса, т.е. он меняется на следующий день после окончания текущего полиса. Во-вторых, если вы вписаны в несколько полисов ОСАГО, то при оформлении новой страховки смотрят коэффициент по последнему окончившемуся полису. Из-за этого в разные дни может быть разное значение, учтите это. Подробнее о ситуации «скачаущего Кбм» читайте на форуме.

Как посчитать каким должен быть Кбм?

Информация в базе РСА иногда может быть неправильной, то есть коэффициент Кбм (он же — «скидка» за безаварийную езду) может быть больше, чем вам положен. Это происходит чаще всего тогда, когда ваша предыдущая страховая компания внесла неправильный Кбс в базу при оформлении вашего последнего полиса.

«Класс» и «Кбм» водителя — это почти одно и тоже. То есть сейчас по классу можно однозначно определить Кбм, и наоборот.

«Класс» и «Кбм» водителя — это почти одно и тоже. То есть сейчас по классу можно однозначно определить Кбм, и наоборот.

Проверить свой Кбм можно по таблице ниже. Стартовый класс = 3.

Таблица Кбм (скидка по ОСАГО):

| Класс на начало срока страхования | Коэффициент (КБМ) | Класс по окончании срока страхования с учетом наличия страховых случаевПроще говоря — при попадании в ДТП по вашей вине на следующий год ваш класс изменится на: | ||||

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 страховые выплаты | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Пример (как посчитать свой Кбм по таблице):Допустим вы застраховались в прошлом году 10.11.2015. В течение этого года страхования у вас есть определенный класс и Кбм (он не меняется в период страхования и до 10.11.2016 будет показываться при проверке Кбм ОСАГО онлайн). Например, у вас сейчас — класс 7 и коэффициент 0,8. Вы хотите узнать какой будет Кбм на следующий год. Для этого:

- Смотрим седьмую строчку (класс 7 и Кбм=0,8). Далее в зависимости от количества страховых случаев (последние пять колонок) в этом страховом году можно узнать свой класс на будущий год. В нашем примере (класс 7 текущий) это будет:

- Не было страховых случаев — значит класс на следующий год — 8

- Был 1 страховой случай — будет 4-й класс

- Было 2 случая — 2

- Три и более — низший класс M

- Теперь снова смотрим первые две колонки и по новому классу определяем новый Кбм на будущий год!

- Чтобы не смотреть каждый раз в таблицу, можно запомнить более просток правило. Если вы не попадаете в аварии по своей вине, то коэффициент каждый год уменьшается на 0,05.

osagoonline.info

КБМ по базе РСА — проверить КБМ онлайн по базе РСА

- Главная

- Страховые калькуляторы

Инструкция по расчету КБМ:

- Выбор объекта проверки (водитель, собственник).

- Ввод всех данных (ФИО, стаж, дата рождения, серия и номер водительского удостоверения).

- Нажать на кнопку «добавить водителя» (при необходимости).

- Финальное действие – кнопка «Проверить».

Класс

Коэффициент

Рассчитайте ОСАГО и КБМ в режиме онлайн:

Кбм:

{{ result.payload.kbm.class }} - {{ result.payload.kbm.factor }}

Проверка и восстановление коэффициента бонус-малус

Поправки к базовому тарифу ОСАГО оказывают существенное влияние на стоимость полиса. На сайте нашего агентства «Элемент» есть возможность проверить КБМ онлайн по базе РСА самостоятельно. Для этих целей на веб-странице размещено специальное приложение, которое позволяет узнавать упомянутый коэффициент. Сделать это могут не только пользователи, проживающие в Москве, но и из любого региона в нашей стране.

Что такое КБМ и его влияние на стоимость полиса

Наше агентство выступает посредником между автостраховщиками и водителями или собственниками транспортных средств. Мы заключаем договора от имени страховых компаний. Аббревиатура КБМ расшифровывается как коэффициент бонус-малус. Величина его, по сути, определяет размер наценки или скидки за наличие или отсутствие ДТП для конкретного участника движения. Данный показатель является обязательным при оформлении страхового полиса.

Специальное приложение, установленное на официальном сайте агентства, обеспечивает возможность проверить КБМ по базе РСА онлайн самостоятельно и быстро. Данное ПО имеет интуитивно понятный алгоритм использования, позволяющий выполнить все процедуры без привлечения специалистов. Сотрудники нашего агентства, тем не менее, готовы помочь в данном вопросе совершенно бесплатно.

Состав сведений и порядок проверки КБМ

Каждый водитель может рассчитать коэффициент бонус-малус самостоятельно и сравнить его со значением, зафиксированным в базе данных Российской страховой ассоциации. Онлайн-проверка КБМ по базе РСА осуществляется только при наличии данных о водителе или владельце автомобиля. Делается это следующим образом:

- В графе количество водителей, отмечаете нужное значение, максимум – четыре.

- Указываете дату проверки. Для оформления следующего полиса ОСАГО принимается значение поправки на следующий день после завершения предыдущего договора.

- Вводите паспортные данные.

- Вписываете реквизиты удостоверения водителя.

Вводить информацию в форму нужно очень внимательно. Точное выполнение перечисленных действий позволяет достоверно узнать КБМ и сравнить его с расчетным. Коэффициент понадобится при оформлении полиса ОСАГО с использованием онлайн-сервиса нашего агентства.

Восстановление поправочного коэффициента

За длительную безаварийную езду и отсутствие страховых выплат по договору водитель на начало последующего года повышается в классе от начального М до 13. При этом значение коэффициента уменьшается с максимального в 2,45 до минимального в 0,5. Это существенно влияет на стоимость полиса. В отдельных случаях проверка КБМ показывает, сведения в базу данных агентом не внесены, и страхователь остается в прежней позиции.

Если такое случилось то необходимо написать письмо в РСА и приложить к нему копию договора. Оператор внесет исправления в систему, после чего нужно будет проверить бонус малус ОСАГО и убедиться в этом. При выявлении ошибки участник дорожного движения имеет право на возврат разницы в стоимости полисов, расчет по которым производился с использованием некорректных данных.

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

- 1. С помощью онлайн-консультанта

- 2. По электронной почте: [email protected]

- 3. По телефону: +7 (499) 322-47-49

elemins.ru

Бонус-малус: проверить, расcчитать онлайн - PRO Страхование

Автомобилей стало больше, а полисов ОСАГО меньше. В ГИБДД предполагают, что граждане стали покупать поддельные бланки автогражданки, чтобы сэкономить.

А вот по мнению независимых экспертов это вызвано значительным подорожанием полисов ОСАГО в этом году. Но к тому же так называемый понижающий коэффициент за безаварийную езду учитывают далеко не во всех компаниях.

В 2003 году, когда было введено ОСАГО, Правительство установило и систему бонус-малус. Скидки и надбавки вычисляются по специальной таблице.

Таблица новых повышающих (понижающих) коэффициентов ОСАГО

|

Класс на начало годового срока страхования |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 страховых выплат |

1 страховая выплата |

2 страховые выплаты |

3 страховые выплаты |

4 и более страховых выплат |

||

|

М |

2,45 |

0 |

М |

М |

М |

М |

|

0 |

2,3 |

1 |

М |

М |

М |

М |

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Новичкам, а также тем, кто в течении года неоднократно становился виновником аварии, ОСАГО продадут с максимальной накруткой, в 2,45 раза дороже стандартной цены. А вот для тех, кто 10 лет отъездил без аварий, стоимость полиса должна быть в двое дешевле.

Правда соблюдается это не всегда. Имеют место случаи когда страховщики вольно или невольно неправильно применяют коэффициент бонус-малус. Это, например, когда водитель сменил водительское удостоверение, но не сообщил об этом страховщику, скидки обнуляются и водителю присваивается класс «единица».

В Правительстве РФ решили изменить ситуацию. С 1 августа этого года в стране было создано бюро страховых историй, единая база данных, куда страховые компании обязаны передать всю информацию о своих клиентах.

До сих пор далеко не все отечественные страховые компании передали всю информацию о клиентах в единую базу данных. Бороться с недобросовестными страховщиками в нашей стране решили рублем.

За неверный расчет коэффициента штраф составит 10 тыс. рублей. Если нарушение выявлено в отношении несвоевременного получения доступа к базе данных, занесения туда информации, а также корректировки уже имеющихся коэффициентов, то штраф может доходить от 50 до 100 тыс. рублей. При повторном выявлении нарушения уже будет штраф в размере 200 тыс. рублей.

Тем, кто обнаружит, что его данных нет в системе, нужно жаловаться в РСА. Сюда же следует обращаться тем, кто выяснит, что в этом году ему продали ОСАГО без учета бонус-малуса. Сделать это можно как письменно, так и через интернет. На официальном сайте организации есть специальная форма для обращений. К заявлению нужно приложить номер водительского удостоверения. Если информация подтвердится, страховую компанию заставят сделать перерасчет полиса. А с 1 января 2016 года за такое будут накладывать штраф.

Ниже приведены ответы на наиболее часто поступающие в РСА вопросы о правильности применения страховыми компаниями КБМ при заключении договоров ОСАГО.

Как проверяется обоснованность примененного Страховщиком КБМ в отношении водителя, указанного в договоре ОСАГО?

С 1 июля 2014 года источником получения сведений о предыдущем периоде страхования для расчета правильного КБМ может быть только информация, содержащаяся в автоматизированной информационной системе РСА (АИС РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 01 января 2011 года.

Кто может вносить/исправлять информацию о классе страхования водителя в АИС РСА?

Сведения и изменения в АИС РСА загружаются только страховщиками.

РСА не наделен полномочиями вносить изменения в АИС РСА. Внесение или изменение данных в АИС РСА возможно только со стороны страховщика, с которым был заключен договор ОСАГО.

С 01 сентября 2014 года Страховщик обязан передать сведения о заключенном договоре ОСАГО в АИС РСА не позднее чем в течение 1 (одного) рабочего дня с даты заключения этого договора.

Какие действия необходимо предпринять в случае замены водительского удостоверения (иных сведений указанных в заявлении о заключении договора ОСАГО) одного из водителей, допущенных к управлению транспортным средством?

В период действия договора ОСАГО страхователь обязан незамедлительно сообщать в письменной форме страховщику об изменении сведений, указанных в заявлении о заключении договора обязательного страхования.

Таким образом, в случае если в период действия договора ОСАГО происходит смена фамилии и/или водительского удостоверения одного из водителей (или иных сведений указанных в заявлении о заключении договора ОСАГО), допущенных к управлению транспортным средством, страхователь обязан незамедлительно сообщить об этом страховщику в письменной форме. Это необходимо для дальнейшего внесения корректных сведений в АИС РСА.

Как применяется КБМ по договору ОСАГО, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством?

Если управление транспортным средством осуществляется ограниченным количеством водителей, информация о каждом из которых указывается в договоре ОСАГО[2] , КБМ определяется на основании информации в отношении каждого водителя. Класс страхования присваивается каждому водителю, допущенному к управлению транспортным средством. При этом общий КБМ (и как следствие, размер страховой премии) для заключения договора определяется по водителю с наихудшим классом страхования.

Обращаем внимание, что класс страхования определяется на основании суммирования количества страховых выплат, содержащихся в информации о предыдущих договорах обязательного страхования, закончившихся не более чем за 1 год до даты заключения договора обязательного страхования, а также класса, который был определен при заключении последнего закончившегося договора обязательного страхования.

При отсутствии информации о предыдущей страховой истории указанных водителей присваивается класс 3 (КБМ-1) .

Какой КБМ применяется, если к управлению транспортным средством допущен неограниченный круг лиц?

Если к управлению автомобилем допущен неограниченный круг лиц, то к ласс присваивается собственнику транспортного средства, которое указано в договоре ОСАГО.

По договору ОСАГО, не предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, класс определяется по последнему закончившемуся договору ОСАГО (при условии, что собственник и транспортное средство не изменились).

При отсутствии информации (ранее заключенных и окончивших свое действие договоров) в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования,собственнику данного транспортного средства присваивается класс 3 (КБМ-1).

Как определяется КБМ, если новый договор ОСАГО заключается на условиях неограниченного количества лиц, допущенных к управлению транспортным средством при условии, что предыдущий договор ОСАГО был заключен на условиях, предусматривающих ограничение количества лиц, допущенных к управлению транспортным средством?

Класс присваивается собственнику транспортного средства, которое указано в договоре обязательного страхования. При отсутствии информации ранее заключенных и окончивших свое действие договорах в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре ОСАГО,собственнику данного транспортного средства присваивается класс 3 (КБМ-1).

Как определяется КБМ, если новый договор ОСАГО заключается на условиях ограниченного количества лиц, допущенных к управлению транспортным средством при условии, что предыдущий договор ОСАГО был заключен на условиях, не предусматривающих ограничение количества лиц, допущенных к управлению транспортным средством?

Если предыдущий договор ОСАГО не предусматривал ограничение количества водителей, а новый договор заключается с ограничением круга лиц, допущенных к управлению автомобилем, и при этом в предшествующий страховой период выплат по договору не было, страховщик обязан присвоить понижающий КБМ (при условии, что водитель в договоре ОСАГО, не предусматривающем ограничение количества лиц, допущенных к управлению, являлся собственником транспортного средства).

proins.ru

Коэффициент бонус-малус - что это такое, классы КБМ (таблица скидок), как проверить и восстановить?

При расчете стоимости полиса ОСАГО используется ряд параметров (в том числе и коэффициент бонус-малус), увеличивающих или уменьшающих его цену. Итоговая сумма страховки вычисляется путем последовательного умножения базовой ставки на каждый из них. Такой метод позволяет страховщику сбалансировать стоимость полиса со степенью риска в каждом конкретном случае.

Важной составляющей формулы расчета является коэффициент бонус-малус (КБМ). Он может принимать значения от 0,5 до 2,45 и оказывает большое влияние на итоговый результат. Если минимальное значение КБМ наполовину снижает сумму страховки, то максимальное – увеличивает ее почти в два с половиной раза.

Этот принцип расчета заложен в основе и нашего онлайн-калькулятора ОСАГО.

КБМ – что это такое и зачем он нужен?

Чтобы оценить риски возникновения будущих расходов, страховые компании учитывают не только региональную принадлежность и технические характеристики авто, но и навыки управления ТС конкретного водителя.

Страховщики напрямую заинтересованы в привлечении аккуратных водителей, которые не попадают в ДТП. А если и попадают, то очень редко и не по своей вине. Такие клиенты приносят компании прибыль, а она, в свою очередь, стимулирует подобный стиль вождения понижением значения КБМ.

Другими словами, коэффициент бонус-малус – это скидка водителю за безаварийное управление транспортным средством.

За каждый год безубыточного вождения страхователю начисляется 5% скидки, пока общий размер дисконта не достигнет максимального значения в 50%, что соответствует значению КБМ = 0,5. И наоборот, если водитель обращался за возмещением ущерба, то коэффициент бонус-малус повышается, увеличивая стоимость очередной страховки.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| Класс, который будет присвоен | ||||||

| M | 2,45 | 0 | M | M | M | M |

| 0 | 2,3 | 1 | M | M | M | M |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Как восстановить КБМ по ОСАГО в базе РСА

Бывают случаи, когда сервис проверки КБМ выдает неверную информацию об отсутствии скидки или рассчитывает ее некорректно. При таком положении дел есть все шансы, что страховая компания в момент заключения договора получит такую же информацию и стоимость полиса ОСАГО будет необоснованно завышена. В этом случае лучше не ждать подобного развития событий и своевременно принять меры по исправлению ситуации.

Как восстановить КБМ по ОСАГО? На сегодня известны несколько способов. Рекомендуем последовательно использовать каждый из них до достижения положительного результата.

1. Интернет-сервисы

В сети есть множество платных и бесплатных ресурсов, предлагающих услуги по восстановлению КБМ. Мы не знаем, насколько надежен данный способ, но на подобных сайтах автолюбителям обещают быстрое решение проблемы, поэтому он и указан в списке первым. Аналогичные сервисы есть на сайтах некоторых страховых компаний. Возможно, они будут надежнее, чем страницы неизвестных интернет-ресурсов.

2. Письмо в страховую компанию

Если договор ОСАГО с завышенным КБМ уже заключен, можно написать заявление страховщику. Компания должна провести проверку и сделать перерасчет. Для этого нужно выполнить следующие действия:

- Подготовить 2 экземпляра заявления на имя руководителя страховой компании с просьбой изменить значение коэффициента в текущей страховке. Основанием для внесения изменений может стать предыдущий полис ОСАГО либо справка от прежнего страховщика об отсутствии выплат по ущербу.

- Приложить к заявлению копии документов-оснований и отнести страховщику. Один экземпляр остается у секретаря, а другой возвращается заявителю с пометкой о приеме (входящий номер, дата, подпись). Если страховая отказывается принимать документы, оправьте их ценным письмом с описью и уведомлением.

Срок рассмотрения обращения – не более 10 дней. Если по истечении этого времени при повторной проверке значение КБМ не изменится, звоните в страховую компанию. Убедившись в том, что страховщик не намерен принимать меры по исправлению ситуации, можно переходить к следующему шагу.

3. Жалоба в РСА

Обращение в Российский союз автостраховщиков рекомендовано не только при отказе страховой компании вносить изменения в действующий коэффициент бонус-малус, но и в случае ликвидации страховщика, когда писать заявление просто некуда. Рассмотрим подробнее, как восстановить КБМ по ОСАГО в РСА:

- Жалобу можно отправить двумя способами: онлайн и почтовым отправлением. Для восстановления КБМ онлайн достаточно перейти на страницу обращений в РСА, на ней скачать бланк заявления и направить его на e-mail: [email protected]. Почтовое отправление отсылается по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3.

- Независимо от формы подачи заявления (онлайн или по почте), документ должен содержать ФИО, дату рождения, номер водительского удостоверения либо паспорта для договоров без ограничения количества водителей. При этом данные должны быть подтверждены копиями указанных документов. Без выполнения этого условия жалоба рассматриваться не будет.

- После заполнения требуемых в заявлении данных необходимо изложить суть претензии и обосновать свою позицию. Если проверка подтвердит указанные вами сведения, КБМ будет восстановлен, а страховую компанию обяжут пересчитать сумму взноса.

Процесс восстановления коэффициента через РСА нельзя назвать оперативным, часто процедура растягивается на несколько месяцев. И не всегда результат бывает положительным.

Если через 30 дней после отправления заявки ответ не получен, рекомендуем позвонить в РСА и прояснить ситуацию.

Телефон горячей линии: 8-800-200-22-75. Звонок бесплатный.

4. Обращение в ЦБ РФ

Некоторые страхователи предпочитают сразу обращаться в Центральный Банк, считая этот способ самым надежным. Безусловно, так оно и есть, однако пропустив предыдущие два этапа велик риск получить от ЦБ предложение обратиться в страховую компанию. Поэтому использовать этот способ нужно только в качестве крайней меры, когда другие не принесли результата.

Для обращения в Центробанк нужно перейти в интернет-приемную на страницу подачи жалоб и выбрать пункт «Неверное применение КБМ (скидки за безаварийную езду) при заключении договора». Далее нужно перейти по ссылке и следовать указаниям системы.

В процессе заполнения формы заявления рекомендуется загрузить сканы документов, подтверждающих право на скидку (к примеру, прежний страховой полис или справку об отсутствии выплат по ущербу от другого страховщика).

После получения заявления, система отправит уведомление о приеме на указанный вами e-mail. Туда же будут приходить сообщения о ходе рассмотрения жалобы и результатах проверки. Как правило, через 30 дней после обращения в Центральный Банк проверка КБМ уже показывает правильный результат.

Видео-инструкция как вернуть КБМ по ОСАГО

unit-car.com