Осаго определение

Основные термины и понятия, практикуемые в автостраховании

Акт о страховом случае - документ, составляемый Страховщиком после подачи Потерпевшим заявления о страховой выплате, фиксирующий причины и обстоятельства дорожно-транспортного происшествия, его последствия, характер и размер понесенного ущерба, размер подлежащей выплате страховой суммы и подтверждающий решение Страховщика о производстве страховой выплаты.

Аннулирование полиса - отмена действия страхового полиса. Может быть произведена с согласия или без него со стороны страхователя.

Владелец транспортного средства - собственник транспортного средства, а также лицо, владеющее транспортным средством на праве хозяйственного ведения или праве оперативного управления либо на ином законном основании (право аренды, доверенность на право управления транспортным средством, распоряжение соответствующего органа о передаче этому лицу транспортного средства и тому подобное). Не является владельцем транспортного средства лицо, управляющее транспортным средством в силу исполнения своих служебных или трудовых обязанностей, в том числе на основании трудового или гражданско-правового договора с собственником или иным владельцем транспортного средства.

Водитель - лицо, управляющее транспортным средством. При обучении управлению транспортным средством водителем считается обучающее лицо.

Выгодоприобретатель - лицо, которому при наступлении страхового случая должно быть выплачено страховое возмещение. Им может являться сам страхователь, предъявитель полиса, правопреемник. Как правило, указывается в страховом полисе.

Добровольное страхование - одна из форм страхования, при которой, в отличии от обязательного страхования, договоры страхования заключаются на основе добровольного желания. При этом правила, и порядок страхования определяются самим страховщиком на основе существующих законодательств.

Договор обязательного страхования гражданской ответственности владельцев транспортных средств (договор обязательного страхования) - договор страхования, по которому страховщик обязуется за обусловленную договором плату (страховую премию, взнос) при наступлении предусмотренного в договоре события (страхового случая) возместить потерпевшим причиненный вследствие этого события вред их жизни, здоровью или имуществу (осуществить страховую выплату) в пределах определенной договором суммы (страховой суммы). Договор обязательного страхования заключается в порядке и на условиях, которые предусмотрены Федеральным законом № 40-ФЗ от 25.04.2002 г., и является публичным.

Дорожно-транспортное происшествие (ДТП) - событие, возникшее в процессе движения по дороге транспортного средства и с его участием, при котором погибли или ранены люди, повреждены транспортные средства, сооружения, грузы либо причинен иной материальный ущерб.

Жалоба — письменное обращение заявителя (выполненное на бумажном носителе) по вопросу о фактическом нарушении их прав и законных интересов при осуществлении обязательного страхования членами Союза, содержащее просьбу предпринять действия по восстановлению нарушенного права.

Заявление – письменное обращение заявителя (выполненное на бумажном носителе или полученное по факсимильной связи) по вопросу оказания помощи потерпевшему в определении страховой организации, заключившей договор обязательного страхования в случае невозможности получения указанной информации другим путем.

Заявитель - страхователь или потерпевший (юридическое или физическое лицо), обращающийся в Союз с жалобой на действия (бездействия) члена Союза по осуществлению последним обязательного страхования или с заявлением о предоставлении информации о страховой компании, заключившей договор обязательного страхования.

Запрос – письменное обращение, направленное адресату средствами почтовой связи, либо электронной почтой или направленное посредством факсимильной связи с последующей досылкой оригинала, содержащее просьбу или требование Исполнительного аппарата Союза, а также уполномоченных органов государственной власти РФ о предоставлении каких-либо сведений, разъяснений, документов в целях проверки фактов, изложенных в жалобе заявителя или в заявлении о предоставлении информации о страховой компании, заключившей договор обязательного страхования.

Зеленая карта

а) Международный сертификат страхования гражданской ответственности владельцев средств автотранспорта, в любой из форм, одобренной Советом Бюро, г.Лондон, который подтверждает наличие обязательного страхования автогражданской ответственности на территории всех стран, входящих в систему "Зелёной карты".

б) Система международного страхования - организация, в которую входят все Национальные страховые Бюро стран участников, всего 44 страны: большинство европейских, ряд стран Северной Африки и Средиземноморья. Во главе организации стоит Совет Бюро, который отвечает за управление и текущую деятельность международной страховой системы, известной под названием "Зелёная карта". Россия не является участником "Зеленой карты".

Использование транспортного средства - эксплуатация транспортного средства, связанная с его участием в движении в пределах дорог (дорожном движении), кроме железных дорог, а также на прилегающих к ним территориях, предназначенных для движения транспортных средств (дворы, жилые массивы, автостоянки, автозаправочные станции и т.п.). Эксплуатация оборудования, установленного на транспортном средстве и непосредственно не связанного с участием транспортного средства в дорожном движении, не признается использованием транспортного средства.

КБМ (в ОСАГО) - коэффициент бонус-малус, определяет зависимость страховых тарифов от наличия или отсутствия страховых выплат при наступлении страховых случаев, произошедших в период действия предыдущих договоров ОСАГО. Соответствует классу страхователя.

Компенсационные выплаты - выплаты, осуществляемые Потерпевшему Российским Союзом Автостраховщиков или страховщиками, действующими за счет Российского Союза Автостраховщиков на основе заключенного с ним договора в соответствии с Федеральным законом № 40-ФЗ в счет возмещения вреда, причиненного жизни или здоровью Потерпевшего, в случаях, если страховая выплата по обязательному страхованию не может быть осуществлена Страховщиком вследствие неисполнения причинителем вреда обязанности по страхованию или применения к Страховщику процедуры банкротства либо если причинитель указанного вреда неизвестен.

Место жительства (место нахождения) потерпевшего - определенное в соответствии с гражданским законодательством место жительства гражданина или место нахождения юридического лица, признаваемых потерпевшими.

Место жительства (нахождения) субъектов обязательного страхования - местом жительства гражданина признается место, где гражданин постоянно или преимущественно проживает. Местом нахождения организации признается место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), по которому осуществляется связь с юридическим лицом.

Независимая экспертиза - экспертиза, проводимая в целях выяснения обстоятельств причинения вреда и определения размера подлежащих возмещению убытков, в связи с повреждением имущества. Независимая техническая экспертиза - специальный вид независимой экспертизы, проводимой при повреждении транспортного средства в соответствии с правилами установленными Правительством Российской Федерации.

Ограниченное использование транспортного средства - ограниченным использованием транспортного средства признается управление транспортным средством только Страхователем и (или) указанными в страховом полисе водителями и (или) его сезонное (временное) использование (в течение шести или более определенных указанным договором месяцев в году).

Потерпевший - лицо, жизни, здоровью или имуществу которого был причинен вред при использовании транспортного средства иным лицом.

Правила обязательного страхования гражданской ответственности владельцев транспортных средств - утвержденные Правительством Российской Федерации условия страхования, определяющие права и обязанности сторон по договору обязательного страхования, объект страхования, перечень страховых случаев.

Представитель страховщика в субъекте Российской Федерации - обособленное подразделение страховщика (филиал) в субъекте Российской Федерации, выполняющее в предусмотренных гражданским законодательством пределах полномочия страховщика по рассмотрению требований потерпевших о страховых выплатах и их осуществлению, или другой страховщик, выполняющий указанные полномочия за счет заключившего договор обязательного страхования страховщика на основании договора со страховщиком.

Профессиональное объединение страховщиков - созданная Страховщиками и действующая в соответствии с Федеральным законом № 40-ФЗ некоммерческая организация, в лице Российского Союза Автостраховщиков в целях обеспечения взаимодействия своих членов (Члены РСА) по осуществлению обязательного страхования гражданской ответственности владельцев транспортных средств.

РСА - Российский Союз Автостраховщиков - некоммерческая организация, представляющая собой единое общероссийское профессиональное объединение, основанное на принципе обязательного членства страховщиков, осуществляющих обязательное страхование гражданской ответственности владельцев транспортных средств, и действующая в целях обеспечения их взаимодействия и формирования правил профессиональной деятельности при осуществлении обязательного страхования .

Специальный знак государственного образца - знак, форму и порядок размещения на транспортном средстве которого, устанавливает Правительство Российской Федерации. Знак вручается Страховщиком Страхователю при заключении договора обязательного страхования вместе со страховым полисом.

Страхователь - лицо, заключившее со страховщиком договор обязательного страхования.

Страховая выплата - сумма, которую в соответствии с договором обязательного страхования Страховщик обязан выплатить Потерпевшим в счет возмещения вреда, причиненного их жизни, здоровью или имуществу при наступлении страхового случая. При причинении вреда имуществу Страховщик с согласия Потерпевшего вправе заменить страховую выплату компенсацией ущерба в натуральной форме, организовать ремонт или замену пострадавшего имущества в пределах страховой суммы.

Страховой случай - наступление гражданской ответственности страхователя, иных лиц, риск ответственности которых застрахован по договору обязательного страхования, за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства, которое влечет за собой обязанность страховщика произвести страховую выплату.

Страховые тарифы - ценовые ставки, установленные в соответствии с Федеральным законом № 40-ФЗ, применяемые Страховщиками при определении страховой премии по договору обязательного страхования.

Страховая премия, страховой взнос - денежная сумма, которую Страхователь обязан уплатить Страховщику в соответствии с договором обязательного страхования.

Страховая сумма - определенная Федеральным законом № 40-ФЗ денежная сумма, в пределах которой Страховщик обязуется при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) возместить Потерпевшим причиненный вред.

Страховой агент - физическое или юридическое лицо, действующее от имени страховщика по заключению договоров обязательного страхования.

Страховой брокер - физическое или юридическое лицо, зарегистрированное в установленном порядке в качестве предпринимателя, осуществляющего посредническую деятельность по страхованию от своего имени на основании поручений страхователя или страховщика.

Страховой полис обязательного страхования - документ, подтверждающий факт заключения договора обязательного страхования, форму которого устанавливает Правительство Российской Федерации.

Страховой случай - наступление гражданской ответственности страхователя, иных лиц, риск ответственности которых застрахован по договору обязательного страхования, за причинение вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства, которое влечет за собой обязанность страховщика произвести страховую выплату.

Страховщик - страховая организация - член РСА, которая вправе осуществлять обязательное страхование гражданской ответственности владельцев транспортных средств в соответствии с разрешением (лицензией), выданным федеральным органом исполнительной власти по надзору за страховой деятельностью в установленном законодательством Российской Федерации порядке.

Страхование гражданской ответственности владельцев транспортных средств - страхование риска нанесения автовладельцем расходов по возмещению вреда, причиненного жизни, здоровью или имуществу третьих лиц при использовании транспортного средства.

Транспортное средство - устройство, предназначенное для перевозки по дорогам людей, грузов или оборудования, установленного на нем.

www.osagovrn.ru

Основные термины и понятия, используемые в автостраховании ОСАГО

А

Акт о страховом случае – документ, составляемый страховщиком после подачи потерпевшим заявления о страховой выплате, фиксирующий обстоятельства дорожно-транспортного происшествия и его последствия.

Амортизация – естественный износ автомобиля. У каждого страховщика есть таблицы расчёта амортизации для всех видов машин. Амортизация измеряется в процентах от стоимости машины за год.

Аннулирование полиса – отмена действия страхового полиса.

B

Владелец транспортного средства – собственник автомобиля, а также арендатор или обладатель доверенности.

Водитель – человек, управляющий машиной.

Д

Добровольное страхование – услуга по защите рисков, договор по предоставлению которой заключается на основе желания человека.

Договор обязательного страхования гражданской ответственности владельцев транспортных средств (договор обязательного страхования) – документ, по которому страховая компания обязуется за плату при наступлении страхового случая возместить пострадавшему человеку ущерб за поврежденное имущество и нанесенный вред здоровью.

Дорожно-транспортное происшествие (ДТП) – событие, возникшее при движении автомобиля, при котором погибли или ранены люди, повреждены транспортные средства, сооружения, грузы либо причинён другой материальный ущерб.

ДСАГО – добровольное страхование ответственности в дополнение к ОСАГО.

Ж

Жалоба – письменное заявление по вопросу о нарушении прав и интересов человека, в котором содержится просьба разрешить сложившуюся проблему.

З

Заявление – письменное обращение человека по вопросу оказания помощи.

Заявитель – владелец страхового полиса или потерпевший.

Запрос – письменное обращение, в котором содержится просьба или требование предоставить какую-либо информацию.

Зелёная карта – международная система страхования гражданской ответственности владельцев автомобилей, участниками которой являются 45 стран. В каждой стране учреждено местное страховое бюро «Зелёная карта», основной функцией которого является выплата страховых возмещений потерпевшим в результате ДТП.

И

Использование транспортного средства – управление автомобилем на дороге.

К

Каско – страховка, которая предусматривает защиту автомобиля от повреждения и кражи.

Компенсационная выплата – деньги в счёт возмещения вреда жизни или здоровью потерпевшего. Производится, когда страховщик не может выплатить положенную сумму по проданному полису.

М

Место жительства (место нахождения) потерпевшего – адрес, по которому проживает человек, попавший в ДТП.

Н

Независимая экспертиза – исследование, проводимое для выяснения причин ДТП и определения суммы ущерба.

Новое за старое – принцип выплаты, когда не учитывается износ поврежденных частей автомобиля.

О

Ограниченное использование транспортного средства – управление машиной человеком, который вписан в страховой полис, или сезонное использование автомобиля.

ОСАГО – обязательное страхование ответственности автовладельца на случай ДТП с целью защиты от самостоятельной выплаты ущерба и вреда, нанесённого имуществу или здоровью.

П

Потерпевший – человек, которому автомобиль нанес ущерб жизни, здоровью или имуществу.

Полная гибель – случай, когда восстановление повреждённого имущества невозможно.

Правила обязательного страхования гражданской ответственности владельцев транспортных средств – утвержденные государством условия страхования, в которых прописаны права и обязанности людей и страховых компаний, а также список страховых случаев, в результате которых наступает выплата.

Профессиональное объединение страховщиков – созданный страховыми компаниями Российский союз автостраховщиков.

C

Специальный знак государственного образца – наклейка для размещения на автомобиле. Она вручается водителю при заключении договора обязательного страхования вместе со страховым полисом.

Страхователь – человек, который подписал договор обязательного страхования.

Страховая выплата – сумма, которую страховщик должен заплатить потерпевшим в результате ДТП. Допускается замена страховой выплаты в денежной форме на натуральную – ремонт или замену пострадавшего имущества.

Страховой случай – происшествие, которое подразумевает оплату за нанесенный ущерб.

Страховые тарифы – точная стоимость страховки, которая установлена государством.

Страховая премия, страховой взнос – сумма, оплачиваемая страховой компании за ее услугу по продаже полиса ОСАГО.

Страховая сумма – максимальная выплата при наступлении страхового случая.

Страховой агент – человек или компания, которая работает от имени страховщика.

Страховой брокер – лицо, которое оказывает услуги по подбору страховки, оформлению и покупки полиса ОСАГО.

Страховой полис обязательного страхования – документ, подтверждающий факт обладания страховкой ОСАГО.

Страховщик – компания, которая имеет право оказывать страховые услуги.

T

Транспортное средство – автомобиль или другое устройство, которое предназначено для перевозки по дорогам людей или грузов.

Третьи лица – все, кроме обладателя страховки и компании, которая продала полис.

Ф

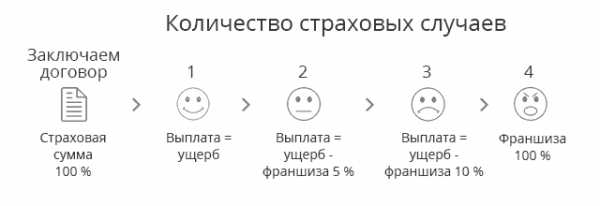

Франшиза – сумма, которую вы не получите при наступлении страхового случая. Применение франшизы при покупке полиса делает его дешевле.

www.sravni.ru

Что такое ОСАГО?

ОСАГОобязательное страхование автогражданской ответственности для тех, кто владеет транспортными средствами.... определяется как страхование автогражданской ответственности, носящее обязательный характер для всех владельцев транспортных средств. Этот вид страхования существует с момента принятия закона об ОСАГО под номером 40-ФЗ от 24.04.2002 года. Согласно Гражданскому Кодексу Российской Федерации, глава 59, гражданская ответственностьона же ответственность перед третьими лицами. Представляет собой договор страхования, при заключении которого любое физическое или юридическое лицо, имеющее претензии к участникам договора, будет именоваться третьим лицом. Объединяет различные виды страхования, из которых чаще всего встречается в автомобильном страховании. ... определяется как обязанность лица (юридического или физического), по вине которого был причинен какой-либо ущербпотери в денежной форме, понесенные страхователем в результате страхового случая. Ущерб может быть прямым и косвенным. Прямой – нанесенные непосредственно застрахованным событием. Косвенный – вытекающие из страхового события. В договоре страхования по умолчанию учитывается только прямой ущерб, но при необходимости может быть внесен и косвенный. ..., возместить размер ущерба полностью пострадавшей стороне. Возможность страхования риска причинения ущерба регламентируется статьей Гражданского Кодекса Российской Федерации под номером 931. В соответствии с данной статьей пострадавшей стороне должна быть выплачена компенсация в том размере и на тех условиях, которые определены договором страхования. Компенсация выплачивается страховой компанией, с которой заключен договор страхованиясоглашение, заключаемое между двумя сторонами – страховщиком и страхователем. Согласно ему, страховщик принимает на себя обязанность возмещения убытков страхователя, если эти убытки произошли вследствие страхового случая (наступления неблагоприятных событий, предусмотренных договором). Страхователь, в свою очередь, обязуется уплатить страховщику вознаграждение (страховую премию). ....

Действующий базовый тариф на ОСАГО: 3432 - 4118 рублей

1 апреля 2015 года согласно Указанию Банка России от 25.03.2015 №3604-У установлен тарифный коридор, в рамках которого каждая страховая компания вправе устанавливать собственный базовый тариф. Пределы тарифного коридора от 3432 до 4118 рублей. Однако, на практике все действующие страховые компании России приняли за базовый тариф верхний предел коридора в 4118 рублей.

Лимит ответственности страховой компании по страховому полису ОСАГО 1 апреля 2015 г.

Закон об автостраховании по системе ОСАГО предполагает определенный лимит выплат потерпевшей стороне при наступлении страхового случая. Этот лимит определяется как 400 000 руб. Лимит действителен для каждого страхового случая, не изменяясь в зависимости от количества обращений за страховой выплатой. Лимит разделяется на две составляющих:

- Возмещение ущерба, нанесенного здоровью и жизни участников страхового случая. Сумма лимита составляет 500 000 руб.

- Возмещение ущерба, нанесенного имуществу, попавшему в страховую ситуацию. Сумма лимита составляет 400 000 руб. для имущества каждой из пострадавших сторон.

Кто должен приобрести страховой полис ОСАГО

Закон об обязательном автостраховании по системе ОСАГО предполагает, что автогражданской ответственности подвергаются все лица, владеющие каким-либо транспортным средством и пользующиеся им на территории РФ. Закон в равной степени распространяется как на российские транспортные средства, так и на иностранные.

Закон не распространяется на владельцев транспортных средств в следующих ситуациях:

- Транспортное средство имеет максимальную конструктивную скорость, не превышающую 20 км/ч.

- Транспортное средство не допущено к участию в дорожном движении на всей территории Российской Федерации по каким-либо техническим характеристикам.

- Транспортное средство является собственностью Вооруженных Сил Российской Федерации, в частности всех воинских формирований, в которых осуществляется военная служба. Подвержены обязательному автострахованию только те транспортные средства, которые используются в военных органах для осуществления хозяйственной деятельности, например автобусы для перевозки военнослужащих, легковые автомобили или другие транспортные средства.

- Транспортное средство зарегистрировано заграницей, при этом оно непременно должно иметь оформленную по правилам международного обязательного страхования страховку.

- Транспортное средство уже застраховано по системе ОСАГО другим лицом.

Возмещение по полису ОСАГО

Лицо, которому был нанесен ущерб тем или иным транспортным средством, имеет право на страховое возмещениесумма, которую страховщик должен выплатить страхователю согласно заключенному между ними договору страхования с целью покрытия убытков, понесенных страхователем при наступлении страхового случая.... согласно договору обязательного автострахования ОСАГО.

Исключениями являются:

- Случаи причинения морального вреда пострадавшему лицу.

- Случаи возникновения обязанности по возмещению упущенной выгоды.

- Случаи, при которых ущерб был нанесен в пределах специально отведенных территорий для учебной езды, в ходе учений, различных испытаний транспортных средств или в ходе проведения соревнований.

- Случаи, при которых был нанесен ущерб окружающей среде.

- Случаи, при которых ущерб был нанесен пострадавшему перевозимым в транспортном средстве грузом, если риск наступления такого страхового случая подлежит обязательному страхованию.

- Случаи, при которых ущерб был нанесен жизни или здоровью лиц, выполняющих свои прямые трудовые обязанности, если причиненный ущерб подлежит страховому возмещению, регламентированному законом об обязательном социальном страховании или законом об обязательном страховании.

- Случаи, при наступлении которых возникает обязанность компенсации убытков, причиненных работодателю при нанесении ущерба жизни и здоровью работника.

- Случаи, когда установлено, что ущерб транспортному средству и находящемуся в нем грузу нанесен водителем.

- Случаи, когда ущерб был нанесен при проведении погрузочных и разгрузочных работ, а также при передвижении транспортного средства по внутренней территории предприятия или организации.

- Случаи, при которых произошла порча или полное уничтожение таких предметов, как антиквариат, различные культурные ценности и предметы искусства, ювелирные изделия, в том числе из драгоценных или полудрагоценных камней, денежные знаки, ценные бумаги, религиозно-культовые предметы, литературные произведения, объекты интеллектуальной собственности, научные ценности.

Льготы при покупке полисов ОСАГО

Льготы на обязательное автострахование установлены статьей под номером 17 Закона об ОСАГО. Они распространяются на:

- Инвалидов, которые приобрели транспортное средство при содействии органов социальной защиты населения. Этой категории граждан выплачивается компенсация в размере половины от стоимости обязательного автострахования. Компенсация рассчитывается исходя из суммы, указанной в договоре страхования и уже уплаченной владельцем транспортного средства. Данная льгота действительна только в том случае, если транспортное средство используется непосредственным хозяином и еще не более чем одним водителем.

- Иные категории граждан, льготы на обязательное автострахование которым установлены местными органами самоуправления субъектов РФ. Льготы на местном уровне могут быть как полными, так и частичными, данный вопрос решается органами государственной власти субъекта РФ.

Компенсации гражданам, относящимся к категории льготников на обязательное автострахование, выплачиваются из средств федерального бюджета, выделяемых на социальную помощь гражданам РФ (согласно Постановлению Правительства РФ от 31.12.2003 года).

Санкции за отсутствие полиса ОСАГО

Согласно статьям 12.3 и 12.37 Кодекса об административных правонарушениях Российской Федерации, которые вступили в силу 01.01.2004 года, за отсутствие полисов автогражданской ответственности ОСАГО у автовладельцев, которое выявляется сотрудниками ГАИ, полагаются следующие штрафы:

- Административный штраф в размере половины от минимального размера оплаты труда. Штрафу подвергаются все автовладельцы, не имеющие при себе полиса автострахования ОСАГО. Исключениями являются только случаи, когда автовладелец не успел приобрести страховой полис.

- Административный штраф в размере трех минимальных оплат труда ожидает всех автовладельцев, управляющих транспортным средством в непредусмотренный страховым полисом ОСАГО период времени. Если транспортным средством управляет водитель, не указанный в страховом полисе, то налагается тот же штраф.

- Штраф в размере от 5 до 8 минимальных оплат труда налагается на автовладельца при неисполнении обязанностей по обязательному автострахованию, предусмотренных законодательством РФ, и при управлении транспортным средством без оформленного полиса ОСАГО.

kupipolis.ru

ОСАГО. Значение слова ОСАГО

ОСАГО - это обязательное страхование автогражданской ответственности перед третьими лицами. С 1 января 2005 года приобрел силу Закон Украины «Про обязательное страхование цивильно – правовой ответственности владельцев наземных транспортных средств» (в дальнейшем – Закон). Закон направлен на привлечение к практике, принятой во всем мире с целью защитить участников дорожного движения от непредвиденных убытков, связанных с причинением убытка жизни, здоровью или имуществу. В октябре 2005 г. были приняты изменения в указанный Закон. Согласно им, в случае, если виновник ДТП не был застрахован по ОСАГО, выплаты потерпевшему водителю осуществляются только в том случае, если он сам был застрахован по ОСАГО.

Причины необходимости ОСАГО

Приобретение полиса ОСАГО дает возможность в пределах страховой суммы снять с себя ответственность за материальный ущерб, который можете быть причинен жизни и здоровью, а также имуществу пострадавших. После вступления в силу Закона об ОСАГО сформировалась система, которая гарантирует всем участникам дорожно-транспортного движения возмещения вреда, причиненное жизни, здоровью и имуществу. Если виновник ДТП, который нанес Вам убытки, был в состоянии алкогольного опьянения, страховая компания все равно выплатит Вам компенсацию. После этого компания взымает сумму, которую она выплатила по договору страхования, с виновника ДТП. Каждый, даже самый опытный водитель, может попасть в неприятную ситуацию на дороге, в которой он стал виновником ДТП или же оказался жертвой. По украинскому законодательству виновник дорожно-транспортного приключения обязан возместить убытки, причиненные третьим лицам.

Предметы страхования по ОСАГО

Страховым случаем признается факт причинения ущерба жизни, здоровью или имуществу третьих лиц в результате дорожно-транспортного приключения, которое случилось по вине или из-за неосторожности водителя, который заключил договор страхования. Следует отметить, что при страховании автоцивильной ответственности, к виновнику ДТП по неосторожности, не применяется регрессное взыскание. Другими словами, страховая компания не требует от своего клиента возмещения осуществленных выплат.

Составляющие стоимости ОСАГО

Стоимость полиса определяется ЗАКОНОМ и одинаковая для всех страховых компаний. При расчете стоимости полиса принимаются во внимание такие факторы:

- тип транспортного средства

- место регистрации

- стаж водителя

- количество указанных в договоре водителей

- срок действия договора

Существует три типа договоров страхования ОСАГО:

- I тип – на конкретный автомобиль и любого водителя

- II тип - на любой автомобиль и одного определенного водителя

- III тип – на конкретный автомобиль и нескольких конкретных водителей

Договор страхования можно заключить на срок от 15 дней до 1 года, в зависимости от Ваших планов и нужд.

Денежные лимиты по договорам обязательного страхования автогражданской ответственности

Размер страховой суммы, в пределах которой будут осуществляться выплаты, устанавливается согласно действующему законодательству. Лимит ответственности за причинения вреда жизни и здоровью пострадавших составляет 100 000грн. на одного пострадавшего. Лимит ответственности за причинения убытка имуществу пострадавших, составляет 50 000 грн. на одного пострадавшего, но выплата осуществляется не больше чем пяти потерпевшим. Согласно Закону (ст. 19.1.), если суммарная выплата по договору превысит 150 000 грн., страховая компания имеет право прекратить действие такого договора в одностороннем порядке.

Размер франшизи по договору ОСАГО составляет 510 грн.

Важно: по договору обязательного страхования автогражданской ответственности не покрывается ущерб, нанесенный Вашему автомобилю и Вашему здоровью.

Увеличение лимита ответственности по ОСАГО

Различные компании позволяют увеличить лимиты ответственности до 250 000 грн. Это стало возможно благодаря распространению ими дополнительных договоров ДСЦВ (добровольного страхования автогражданской ответственности), лимиты по которым каждая компания устанавливает в личном порядке.

uallfinanz.com

ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ АВТОГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ: ВОПРОСЫ И ОТВЕТЫ(Волтерс Клувер, 2004)

АВТОГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ:ВОПРОСЫ И ОТВЕТЫВыпуск 1С.В. ДЕДИКОВСведения об авторе:Сергей Васильевич Дедиков - юрист, автор более 200 публикаций правовой тематики, в том числе по вопросам страхового права, член правления ООО "Московское перестраховочное общество".

ПредисловиеЭто первый выпуск сборника практических вопросов и ответов по проблемам, которые возникают в сфере обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО). Предполагается, что очередной выпуск будет выходить в свет через каждые 6 - 9 месяцев, так как ОСАГО представляет из себя очень массовый вид страхования с высокой динамикой и чрезвычайным разнообразием обстоятельств как заключения договоров обязательного страхования, их изменения, продления срока действия и досрочного прекращения, так и страховых случаев и выплат возмещения потерпевшим или страхователям.В настоящей книге собраны вопросы, которые задавались автору на специализированных семинарах для сотрудников страховых компаний, работающих в данной сфере, приходили по обычной и электронной почте. Большое число вопросов и их чрезвычайное разнообразие объясняются целым рядом факторов.Во-первых, ОСАГО - это совершенно новый для нашей страны вид страхования, в котором никто еще не имеет необходимого опыта работы. Использование опыта, наработанного в области добровольного страхования гражданской ответственности владельцев автотранспорта, зачастую результата не дает, а иногда и вовсе приводит к неверным решениям и действиям - настолько велики различия концепций этих двух видов страхования и их правового регулирования.Во-вторых, очень далека от совершенства законодательная и нормативная база данного вида страхования. И в Законе об ОСАГО, и в Правилах обязательного страхования, в иных нормативных актах имеются противоречия с нормами ГК РФ; Правила в ряде случаев не соответствуют положениям Закона. В этих актах есть и внутренние противоречия, нестыковки. Очень многие нормы сформулированы некорректно, в результате чего возможно их неоднозначное толкование. Есть и прямые пробелы правового регулирования некоторых, в том числе принципиально важных, вопросов.В-третьих, необходимо учитывать, что система обязательного страхования потребовала создания огромного числа новых рабочих мест в страховых компаниях, большого притока новых кадров. Многие из этих людей никогда ранее не работали в страховании либо имеют лишь незначительный опыт страховой деятельности. Это приводит к тому, что зачастую даже по достаточно простым вопросам возникают совершенно неправильные решения. Не всегда, к сожалению, и РСА занимает безупречную позицию, подчас его рекомендации носят более чем спорный характер.В-четвертых, пока отсутствует устоявшаяся судебная практика по спорам, связанным с исполнением договоров ОСАГО. Поэтому многие сложные вопросы приходится решать не на базе сложившейся правоприменительной практики, а путем доктринального толкования всей совокупности норм, относящихся к соответствующей проблеме. Народная мудрость "два юриста - три мнения" абсолютно оправдывается в сфере обязательного страхования автогражданской ответственности. С одной стороны, это позитив, так как быстрее происходит осмысление проблемы, анализируются различные варианты ее решения, но с другой - такое разнообразие позиций создает дополнительные трудности для практиков, так как им подчас сложно выбрать оптимальный подход. Попутно следует подчеркнуть, что пока практически отсутствует серьезная юридическая литература по данной теме.С учетом всех этих обстоятельств автор хотел бы заявить, что его взгляд - это его личный взгляд юриста, работающего в страховой организации и поэтому знающего проблемы ОСАГО не понаслышке и в то же время занимающегося теорией вопроса. Поскольку сегодня по многим проблемам в силу недостаточности законодательного регулирования или некорректности соответствующих норм, отсутствия последовательной судебной практики невозможно дать четкий и однозначный ответ, приводятся различные точки зрения и дается их аргументация. Читатели могут выбрать ту из них, которая покажется им более обоснованной, более справедливой, и воспользоваться теми доводами, которые приведены в ответах на вопросы, а в случае необходимости - самостоятельно дополнить эти доводы.Иногда автор критикует состоявшиеся судебные решения, но это, конечно, не повод пренебрегать теми крупицами правоприменительной практики, которые мы сегодня имеем в системе ОСАГО. В книге приводятся также взаимоисключающие судебные решения опять-таки для того, чтобы читатели могли получить самые широкие представления о том, как могут решаться те или иные вопросы. Несомненно, количество споров в этой сфере страхования будет нарастать, по оценкам специалистов, общее количество судебных разбирательств может составлять до нескольких десятков тысяч гражданских дел в год. Думаю, что уже через год мы будем иметь достаточно полное представление о том, как суды подходят к разрешению тех или иных спорных ситуаций, и тогда всем станет проще ориентироваться в этом новом для нас мире обязательного страхования.Считаю целесообразным в предисловии остановиться и на наиболее распространенных методических ошибках, какие допускают и граждане, и даже специалисты страховых организаций, а подчас адвокаты и судьи, рассматривая сложные случаи или споры в системе обязательного страхования. Первая из них - когда отдается безусловный приоритет Правилам ОСАГО. Правила всего лишь подзаконный акт, поэтому прежде всего нужно обращаться к законодательству. Вторая ошибка связана как раз с этим: люди берут только Закон об ОСАГО, забывая, что в основе правового регулирования гражданского оборота в стране лежит Гражданский кодекс. Поэтому рекомендовал бы всегда начинать с ГК РФ, затем переходить к нормам Закона об ОСАГО и лишь в последнюю очередь - к нормам Правил обязательного страхования. Это поможет уберечься от массы ошибочных решений и действий.Настоящая книга рассчитана на широкий круг читателей, она, как мне представляется, может быть полезна многомиллионной армии страхователей и застрахованным по полисам ОСАГО лицам, потерпевшим в ДТП, специалистам страховых компаний, работающим в данной сфере, адвокатам и юристам различных организаций, студентам юридических, финансовых и экономических вузов.Автор будет очень благодарен тем читателям, кто будет направлять ему свои предложения по совершенствованию структуры книги, а также вопросы, касающиеся ОСАГО, рассказывать о сложных коллизиях, возникших в этой сфере, сообщать о состоявшихся судебных решениях. Возможно, эти вопросы и ответы на них, другие присланные читателями материалы будут помещены в одном из следующих выпусков настоящей книги.С уважением,С.ДЕДИКОВ

Указатель сокращенийВАС РФ - Высший Арбитражный Суд Российской ФедерацииВС РФ - Верховный Суд Российской ФедерацииГК РФ - Гражданский кодекс Российской ФедерацииДД - дорожное движениеДТП - дорожно-транспортное происшествиеЗакон об организации страхового дела - Закон Российской Федерации от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации"Закон об ОСАГО - Федеральный закон от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств"КоАП РФ - Кодекс Российской Федерации об административных правонарушенияхОбзор практики рассмотрения споров, связанных с исполнением договоров страхования - Обзор практики рассмотрения споров, связанных с исполнением договоров страхования (приложение к информационному письму Президиума Высшего Арбитражного Суда РФ от 28 ноября 2003 года N 75)ОСАГО - обязательное страхование автогражданской ответственностиПДД - Правила дорожного движения, утвержденные Постановлением Правительства РФ от 23 октября 1993 г. N 1090Правила ОСАГО - Правила обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденные Постановлением Правительства Российской Федерации от 7 мая 2003 года N 263РСА - Российский союз автостраховщиковСК РФ - Семейный кодекс Российской ФедерацииСтраховые тарифы по ОСАГО - Страховые тарифы по обязательному страхованию гражданской ответственности владельцев транспортных средств, их структура и порядок применения страховщиками при определении страховой премии, утвержденные Постановлением Правительства РФ от 7 мая 2003 года N 264ТК РФ - Трудовой кодекс Российской Федерации

I. ОБЩИЕ ВОПРОСЫ О СИСТЕМЕ ОСАГО1. Вопрос: Скажите, зачем вообще нужно обязательное страхование автогражданской ответственности? Мы без него жили и могли бы жить дальше. Мне и всем моим знакомым это страхование не нужно. Мы уже много лет водим машины и пока обходились без ОСАГО.Вопрос: Я последние несколько лет страхую свою машину и гражданскую ответственность до 10 тыс. долларов. Теперь меня заставили сделать то же самое в обязательном порядке, причем по ценам, значительно более высоким, чем в добровольном страховании, хотя ответственность страховщиков ниже. Для чего все это делается? Я так понимаю, что просто страховщики пролоббировали этот Закон, чтобы нажиться на нас.Цель создания системы обязательного страхования гражданской ответственности владельцев транспортных средств - защита прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании другими лицами транспортных средств.Существовавшая до вступления в силу Закона об ОСАГО система возмещения вреда была не способна решить эту задачу эффективно. По мнению специалистов, до 1 июля 2003 г. реально возмещалось менее половины вреда, причиненного гражданам и организациям в результате ДТП. Между тем в нашей стране ежегодно официально регистрируется почти 200 тыс. происшествий на дорогах, а сколько их происходит на самом деле, сегодня сказать невозможно. От транспорта страдают сотни тысяч человек, из них десятки тысяч гибнут, материальный ущерб от ДТП в годовом исчислении по стране превышает 200 млрд. руб.Низкий уровень возмещения вреда до начала действия системы ОСАГО объясняется прежде всего тем, что у многих владельцев транспортных средств, виновных в причинении вреда, нет достаточного имущества для возмещения нанесенного другим ущерба, затем, сложностью существующих судебных процедур, а также значительным числом случаев побега виновных лиц с места ДТП и несовершенством системы поиска таких правонарушителей.Обязательное страхование гражданской ответственности владельцев транспортных средств уже позволяет решить эту проблему более эффективно, несмотря на все организационные неурядицы и несовершенство законодательного регулирования обязательного страхования, на серьезные недостатки в работе страховых компаний. Потерпевшим уже выплачено несколько миллиардов рублей, а средний размер страховой выплаты по одному страховому случаю здесь составляет порядка 30 тыс. руб. Страховщики, кроме того, аккумулировали значительные финансовые ресурсы, позволяющие компенсировать потерпевшим существенную часть убытков.В ряду мер, направленных на решение основной цели системы обязательного страхования, следует также указать предусмотренные законодателем компенсационные выплаты потерпевшим в случае причинения вреда их здоровью или жизни и когда они не смогут получить страховые выплаты.Значительно упрощается процедура получения возмещения вреда, потому что страховщики лишь в относительно редких случаях, когда обстоятельства произошедшего сомнительны или неочевидны, отказывают в страховой выплате. Есть, конечно, и очевидные "ляпы", когда страховые компании отказывают в страховых выплатах даже при очевидных обстоятельствах, используя для этого любые доводы. Безусловно, очень усложнена процедура оформления документов при ДТП. Но в любом случае у потерпевших стало все-таки меньше поводов для обращения в суды.Система ОСАГО направлена также и на усиление защиты материальных интересов самих владельцев транспортных средств через освобождение их по крайней мере от части выплат по возмещению причиненного другим лицам вреда при использовании своего транспорта. Однако указанное обстоятельство не следует рассматривать, как это иногда делается, как фактор усиления безнаказанности недисциплинированных водителей. Нарушитель ПДД в любом случае понесет соответствующее наказание - уголовное, административное или в виде материальных санкций. При некоторых видах грубого нарушения ПДД страховщик имеет право предъявления к виновному в причинении вреда лицу регрессных требований, таким образом снимая с него страховую защиту. Следует также учитывать, что внедрение системы обязательного страхования в других государствах не только не привело к увеличению ДТП, а, наоборот, способствовало улучшению обстановки на дорогах. При этом надо учитывать, что законы об обязательном страховании гражданской ответственности приняты практически во всех странах. Такое страхование введено и действует в ряде государств на территории бывшего СССР (Украина, Беларусь, Литва, Латвия, Эстония, Казахстан).2. Вопрос: Согласно Гражданскому кодексу РФ объектом страхования по договору являются имущественные интересы лица, чья ответственность за причинение вреда застрахована, а не имущественные интересы пострадавшего, как об этом говорится в п. 6 ст. 4 Закона об ОСАГО. Как быть с этим противоречием?Автор вопроса, как мне представляется, ошибается. В ГК РФ нигде не говорится о том, что по договорам страхования ответственности защищаются исключительно имущественные интересы страхователя или застрахованного лица. Напротив, законодатель все время как бы подчеркивает приоритет защиты имущественных интересов именно потерпевших. Так, в соответствии с п. 3 ст. 931 ГК РФ договор страхования риска ответственности за причинение вреда считается заключенным в пользу лиц, которым может быть причинен вред, даже если договор заключен в пользу страхователя или иного лица, ответственного за нанесение ущерба, либо в договоре не сказано, в чью пользу он заключен. Пункт 4 этой же статьи предоставляет право потерпевшим напрямую, минуя обращение в порядке деликтных отношений к причинителю вреда, предъявлять требование о страховой выплате страховщику по договорам ОСАГО. Вообще, государство вводит обязательное страхование ответственности в первую очередь для того, чтобы решать социальные задачи защиты имущественных интересов потерпевших, иначе не было бы необходимости придавать такому страхованию обязательный характер, ведь свои осознанные имущественные интересы человек вполне может страховать добровольно.В то же время обязательное страхование гражданской ответственности защищает и имущественные интересы страхователя и застрахованных лиц, фактически полностью либо частично освобождая от необходимости нести расходы по возмещению

ВОПРОСЫ ВОЗМЕЩЕНИЯ ВРЕДА ПРИ ДОРОЖНО-ТРАНСПОРТНЫХ ПРОИСШЕСТВИЯХ »

Комментарии к законам »

www.lawmix.ru

Подробно про ОСАГО на zakon-auto.ru

Одна из самых популярных тем для обсуждения в России среди автомобилистов является автостраховка. Каждый день проскальзывают новости о различных нововведениях в данной области. Автострахование в нашей стране хоть и является обязательным, но не приносит никакой радости водителям.

ОСАГО, что это такое?

Определение ОСАГО появилось в США в 1920 году, а в 40-ых годах и в Европе. Чуть позже автострахование стало популярным во всем мире. Но, к сожалению, до сих пор многие автолюбители не знают, как расшифровывается аббревиатура ОСАГО.

ОСАГО – это обязательное страхование автогражданской ответственности. Каждый раз, когда человек собирается приобретать себе автомобиль, он сталкивается с оформлением полиса, стоимость которого зависит от множества нюансов, например стажа безаварийной езды. Одним из важнейших преимуществ данного договора является то, что в случае ДТП, если вас признали виновной стороной, страховая компания оплатит за вас пострадавшему весь нанесенный ущерб.

-

Типы транспортных средств

Автострахование ОСАГО в 2017 году

Нас часто спрашивают: обязательно ли страхование ОСАГО в России или нет? До какого-то времени оно было необязательным, если не уверен, то страхуешь свою ответственность и наоборот. Но мало кто помнит когда и в каком году ввели обязательное страхование ОСАГО в России.

Для водителей оно стало обязательным с 1 января 2004 года. С тех пор прошло уже много времени и изменения в законодательстве происходят постоянно. Взять к примеру перечень документов, необходимый для оформления ОСАГО. Также был изменен список транспортных средств, подлежащий страхованию. Порядок получения договора ОСАГО в России тоже подвергся изменениям. С 2017 года получить полис во второй и последующие разы можно при помощи интернета, что существенно экономит время.

Кто может быть страхователем ОСАГО в России?

Приобретая автомобиль вы становитесь его собственником, но мало кто знает, что застраховать транспортное средство может не только владелец, но и те лица, которые будут управлять им.

Не стоит забывать и о том, что покупая автомобиль с рук, страховка автомобиля по ОСАГО обязательно подлежит переоформлению в любом офисе страховой компании. Составляя договор обязательно следует уточнять, полис будет на ограниченный круг допущенных к управлению лиц или на нет. Это важно, поскольку данный коэффициент влияет на стоимость полиса. Получив его на руки проверяйте, чтобы вам не вписали никаких дополнений, таких как страхование жизни. Это легко можно вычислить, если вы знаете сколько должна стоить ваша страховка.

Что входит в договор страхования ОСАГО в 2017 году?

Страхование машин по ОСАГО включает в себя полис, извещение о ДТП и список офисов страховой компании. Договор при ДТП покрывает ущерб нанесенный жизни и здоровью, а также имуществу.

Что касается европротокола, то у него есть ряд своих преимуществ:

Ускоренное оформление ДТП;

Не нужно контактировать с сотрудниками ГИБДД;

Если имеется ГЛОНАСС, то максимальные выплаты равноценны обычному оформлению аварии;

Но стоит обязательно уточнять имеется ли у второго участника ДТП полис ОСАГО или нет. Бывает так, что у водителя нет обязательного полиса автострахования, зато имеется КАСКО. В такой ситуации, если он еще и виновник, то платить за вашавтомобиль ему придется из своего кошелька.

Что дает и от чего защищает страхование ОСАГО

Полис обязательного страхования автогражданской ответсвенности избавляет виновника ДТП от вылпат пострадавшей стороне (в разумных пределах).

До сих пор мы слышим недоуменные вопросы типа, "а зачем нужно страхование ОСАГО в России?" Страховать свою ответственность необходимо в соответствии с законом, для того чтобы в случае ДТП были произведены выплаты, максимальный размер которых достигает:

Как правильно застраховать машину по ОСАГО

Перед тем как отправляться в страховую компанию за приобретением полиса на свое транспортное средство, следует уточнить заранее полную стоимость ОСАГО. После чего было бы неплохо найти информацию о каждом страховщике. Когда все будет просчитано, отправляйтесь в офис и уже там следите за тем, чтобы вам ничего лишнего не вписали в договор. Перепроверяйте сразу всю информацию, так как потом исправить будет намного сложнее, а ездить с неправильно оформленным ОСАГО – это большой риск стать должником крупной суммы денег вследствии ДТП.

Период использования ТС в ОСАГО, что это такое?

Если вы используете свое транспортное средство только в определенные месяцы, например если вы владелец мотоцикла, тогда есть смысл оформить страховку на более короткий срок, например на 7 или 8 месяцев. От этого будет также зависеть стоимость полиса. Если вы купили автомобиль в другом регионе, а на перегон транспорта уйдет больше 10 дней, то можно оформить ОСАГО на 20 дней. Сам договор действителен в течение 1 года, но эксплуатировать транспортное средство, на которое оформлена страховка, можно только в тот период, который указан в полисе.

Ответственность за езду без ОСАГО

Страховой полис на автомобиль является важным документом, который, согласно пункту 2.1.1 ПДД, должен быть передан инспектору. Следовательно за его отсутствие или за управление транспортным средством с поддельным полисом, будет накладываться штраф в размере 800 рублей.

Дата добавления: 12 апреля 2017 г.

zakon-auto.ru

ОСАГО расчет коэффициентов | Правовой Эксперт

Содержание

- Цели и назначение

- Регулировка и изменение тарифной ставки

- Коэффициент по территориальности

- Бонусный коэффициент

- Возраст-стаж и ограничивающий коэффициент

- Расчет стоимости

ОСАГО расчет коэффициентов которой и окончательная сумма, интересует, без исключений, каждого автовладельца. Закон об обязательном страховании автотранспорта, вступил в силу с 1 января 2004 года и претерпел немало изменений и дополнений. Пределу его усовершенствования, не видно конца, поэтому попробуем разобраться из чего складывается стоимость, при расчете, на сегодняшний день.

Цели и назначение

Увеличение и продолжающийся рост количества автотранспорта у нас в стране, породил проблемы, связанные с ДТП и вытекающими из них конфликтными ситуациями материального характера, желание:

- Возместить ущерб любой ценой — у пострадавшей стороны.

- Уйти от материальной ответственности любыми способами — у виновника.

Возникло множество негативных тенденций криминальной направленности, из-за отсутствия правовых способов возмещения ущерба. Именно эти моменты и послужили толчком для принятия закона об ОСАГО. Являясь обязательным, ОСАГО должен иметь каждый водитель транспортного средства, он призван защищать не его собственность (машину), а имущество и здоровье людей, пострадавших по вине водителя, в результате совершенной им аварии.

Таким образом, наличие страховки ОСАГО, избавляет виновника от возмещения ущерба (на оговоренную в полисе сумму), а пострадавшим, гарантированную выплату в установленные, статьей 12 Федерального закона «об ОСАГО», сроки. Отсутствие данного полиса, единого образца, во время управления транспортным средством, считается административным нарушением и влечет наложение штрафа в судебном порядке.

Регулировка и изменение тарифной ставки

Расчет стоимости полиса автогражданской ответственности осуществляется исключительно на основе действующей, на момент оформления, тарифной ставки. Ее величина, при расчете, разделяется по следующим критериям:

- В зависимости от вида и категории транспортного средства.

- Для юридических или физических лиц.

- В зависимости от региональной принадлежности.

Показатель тарифов, устанавливается Центробанком, на основании статей 8 и 9 закона «об ОСАГО», которые позволяют страховым компаниям выбирать значение ставки в определенном диапазоне и выходить за его пределы, они не имеют право.

Изменение ставки не может осуществляться чаще одного раза в год, согласно статье 3 и последний раз проводилось (повысилось) в апреле 2015 года. Повышение составило 15-60%, в зависимости от вида транспортного средства и действительно для ОСАГО 2017 года.

Коэффициент по территориальности

В начислении стоимости ОСАГО применяются так называемые: «территориальные коэффициенты» — показатель, который может значительно повлиять на окончательную сумму. Какой сумме будет соответствовать его значение зависит от региона и может составлять от 1,5 до 2.

Пример: Москва – 2, Московская область – 1,7, Ленинградская область – 1.6. Для убыточных, по мнению страховых компаний, регионов, планируется возможное поднятие коэффициента до 2,5 – Мурманск, Челябинск, Ивановская область.

Бонусный коэффициент

Именно этот коэффициент отвечает на вопрос водителей: «Какие бонусы возможно получить за безаварийное вождение?» — который они задают при оформлении страховки ОСАГО. Так называемый «Бонус — Малус» (КБМ) присваивается конкретному гражданину, не зависимо от того, какими транспортными средствами он управлял. Он может составлять:

- 50% скидки при отсутствии совершенных ДТП на протяжении 10 лет.

- В случае признания виновником совершения аварии, полис может подорожать до 50%.

При наличии в ОСАГО на конкретный автомобиль нескольких водителей, один из которых имеет скидку КБМ, к примеру 30%, а второй, 5%, расчет стоимости полиса будет осуществляться по минимальному (5%) тарифу.

Возраст-стаж и ограничивающий коэффициент

Заметное подорожание полиса ожидает водителей имеющих:

- Возраст до 22 лет.

- Стаж вождения меньше 3 лет, исчисляется со времени выдачи водительского удостоверения.

Данные утверждены на основании статистических исследований, которые свидетельствуют о наиболее высоком шансе совершить ДТП у данной категории граждан.

В полис ОСАГО разрешено вписать до 5 человек, с указанием их данных. Если предусмотрена передача управления конкретным транспортным средствам другому лицу, без указания о нем сведений, стоимость полиса может возрасти, применяется коэффициент 1,8.

Расчет стоимости

Для того, чтобы окончательно рассчитать стоимости ОСАГО потребуется использование формулы, в которой поочередно, в любой последовательности, перемножаются все коэффициенты на величину базовой тарифной ставки, а именно:

- Территориальное значение.

- Ограничивающий.

- Возрастной ценз.

- Мощности двигателя.

- Административных нарушений ПДД.

- Срок действия страховки.

Упростить задачу и провести быстрый подсчет, можно с помощью сайта, где на имеющемся онлайн калькуляторе, можно без проблем рассчитать окончательную стоимость полиса с учетом ваших данных.

Вконтакте

Одноклассники

Google+

pravx.ru