Как рассчитывается кбм водителя

Класс водителей по ОСАГО. Как рассчитать коэффициент бонус-малус (КБМ) самому. Реально полезно

Сейчас на рынке обязательного автомобильного страхования в народе ОСАГО, творится просто «черти что». Если в 2007 – 2009 годах, как я помню, можно было легко и просто застраховаться, то сейчас ЭТО ПРОСТО НЕВОЗМУТИМО СЛОЖНО! Конечно, правительство старается навести порядок путем покупки электронного полиса, но работает, как оказывается это не во всех компаниях, хотя вроде как с 2017 года обяжут всех. Но для того чтобы застраховаться обычному рядовому водителю, нужно обязательно знать свой класс водителя или как его называют страховщики свой коэффициент бонус-малус (сокращенно КБМ). А вот с этим у 90% водителей складывается большая проблема! Хотя вроде бы как все элементарно! НО я решил вам рассказать, как его реально рассчитать самому. Информация очень полезная, так что читаем, добавляем в закладки …

СОДЕРЖАНИЕ СТАТЬИ

Собственно что больше всего бесит. У меня была страховка ОСАГО в компании «ЖАСО», очень долго страховался в этой организации — имею безаварийный стаж, около 9 лет! Пролонгация полиса в этой компании, для таких водителей как я, происходила максимум за полчаса. ТО есть подъехал и оформился еще на год, быстро и удобно. Но вот вся проблема в том, что компания с 2016 года перестала заниматься страхованием именно по ОСАГО, а все дела передала в «СОГАЗ». Решил я позвонить туда, на что мне было сказано – сегодня вы уже не успеете (я звонил в 13.00), приезжайте с утра перед открытием за час, тогда возможно вы сможете застраховаться этот день! ОХРЕНЕТЬ! Типа очереди просто огромные – ЛЮДИ ПО ДВА ДНЯ СТОЯТ! И что самое обидное это практически в любой организации, без разницы куда звонить. Я мониторил рынок весь день

Электронное ОСАГО

«Ладно» — подумал я, сейчас же начали применять электронный полис ОСАГО. Я человек прогрессивный с интернетом на «ТЫ», думаю легко и просто застраховаться. Но не тут-то было, практически все компании, только пролонгируют ОСАГО через официальные сайты, а вот речь о том чтобы заказать новый, для вновь обратившегося – ТАКОГО НЕТ! Просто жесть какая-то. Обидно до глубины души.

Поэтому у меня возник такой вопрос – вот правительство повысило цены в два с лишним раза на ОСАГО, а реально стало еще хуже. Раньше в 2008 – 2009 годах, застраховаться проблем не было! Пришел и уже через полчаса у тебя полис на руках! Сейчас что изменилось ТО? Ответьте мне пожалуйста, и почему нет в законе никакой статьи которая обрисовывала бы сроки оформления полиса, например не более 30 минут или в обязательном порядке через интернет. Получается это очередное ГИБДД, где можно ждать инспекторов до места аварии часами!!! Такое ощущение что — элементарную процедуру специально усложняют, ГДЕ КОНТРОЛЬ ВЛАСТИ???

Ладно, думаю с 1 января 2017 года, РЕАЛЬНО НАСТУПЯТ ПРОДАЖИ ЧЕРЕЗ ИНТЕРНЕТ! То есть как вижу это я – зашел на сайт, заполнил форму на сайте, рассчитался с карты или электронных денег и распечатал полис у себя дома! Если остановит инспектор ГИБДД, то проверка в базе «РСА» (Российский Союз Автостраховщиков) и если нет подделки, поедете дальше. ДУМАЮ, ЛЮДИ ПРОСТО СКАЖУТ СПАСИБО И УЙДУТ ЭТИ НЕ ОБОСНОВАННЫЕ ОГРОМНЫЕ ОЧЕРЕДИ!

А пока нет НОРМАЛЬНЫХ калькуляторов на сайтах компаний, давайте будем пользоваться калькулятором на сайте РСА, все же это контролирующая организация.

Как рассчитать ОСАГО?

Собственно все просто, заходим на сайт РСА и видим надпись «Калькулятор ОСАГО». Переходим и видим много не сложных полей. Таких как:

- Владелец ТС

- Тип ТС

- Мощность двигателя

- Срок договора

- Период использования

- Класс водителя

- Несколько пунктов о регионе и городе

- Далее информация о водителях, если два или три то вбиваем всех

Собственно внизу выходит сумма, которую вам нужно заплатить. НО ЗАПОМНИТЕ ЭТО РЕКОМЕНДУЕМАЯ БАЗОВАЯ СУММА, ТО ЕСТЬ СТРАХОВАЯ КОМПАНИЯ МОЖЕТ СВЕРХУ ДОКРУТИТЬ СВОИ ПРОЦЕНТЫ!

Вы даже можете распечатать расчет и обратиться с ним в страховую, но есть непонятный пункт — А ИМЕННО «КЛАСС ВОДИТЕЛЯ». Что это такое и откуда его брать? Давайте разбираться

Класс водителя ОСАГО на сайте РСА или КБМ

Собственно рассчитать этот класс водителя не сложно! А если говорить правильно, то это — коэффициент «Бонус-Малус». Почему он так называется да все просто – если вы катаетесь год без аварий, то вам дают «Бонус» — 5% скидки на следующий год, а если попали в аварию (или две — три) то вас наказывают, увеличивая коэффициент страховки (это понятно «Малус»).

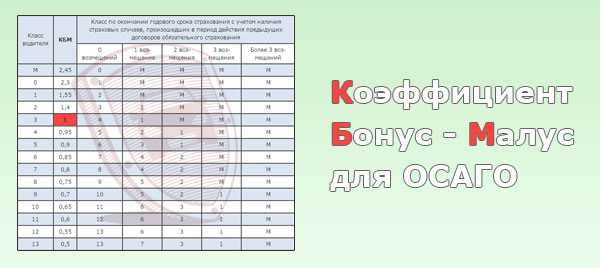

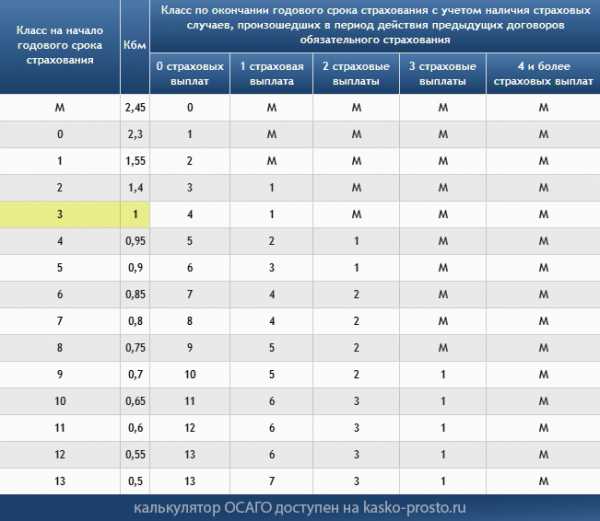

Теперь понеслась полезная информация для тех, кто не понимает, как его рассчитывать, смотрим вот эту табличку КБМ.

В ней всего 15 уровней, начинаются с «M», дальше от «0» до «13» включительно.

Собственно, если вы начинающий водитель — только что сдали на права, то для вас будет действовать самый максимальный КБМ, это нулевой уровень, коэффициент для вас будет 2,3! Просто вдумайтесь, то есть если ставка на ваш авто к примеру 4000 рублей, то вам нужно будет заплатить 4000 Х 2,3 = 9200 рублей.

Прокатались мы год, без аварий, вам присваивается «1» класс водителя. И если смотреть в таблицу, то КБМ будет равен — 1,55

Далее еще год без аварий, «2» класс водителя, КБМ – 1,4

Третий год безаварийного стажа – «3» класс водителя, КБМ – 1

Собственно так далее, как видите ничего сложного, но внизу я обязательно предоставлю видео с расчетом, так что смотрите.

Если будете соблюдать правила и кататься 15 лет без аварий, то максимальный класс водителя это «13», возможная скидка 50%! То есть вам КБМ – 0,5. Значит если базовый тариф на ваш авто, к примеру, 4000 рублей, вы заплатите всего 2000 рублей, не плохо правда?

Вот так и рассчитывается класс водителя, который характеризуется КБМ. Но что делать, если вы совершили аварию, причем по вашей вине?

Повышающий расчет

Тут также все просто, опять смотрим таблицу, здесь есть как повышающие, так и понижающие коэффициенты.

Предположим, что вы являетесь дисциплинированным водителем со стажем в 8 лет, ваш класс водителя «7» (ведь есть еще и нулевой уровень) значит, ваш КБМ равен – 0,8

НУ такое случается, вы попали в одну аварию, причем по вашей вине, то есть страховая компания выплачивала деньги за поврежденный автомобиль, не важно сильно поврежденный или просто «чиркнутый бампер», тогда на следующий год для вас будет действовать повышающий КБМ из таблицы это четвертый столбец (одна выплата) – вам присуждается «4» класс водителя. Если вы совершили две аварии за год, тогда пятый столбец – «2» класс, а вот если три и более аварий – присуждается штрафной КБМ, класс «M».

Что такое класс «M» — это штрафной индикатор, обычно так страховщики обозначают проблемных водителей, те кто постоянно бьет свои авто. Как видите у него самый большой коэффициент – 2,45

От себя скажу начинающим водителям (нулевой класс) очень сложно выбраться из этого уровня, то есть пока вы не умеете водить, есть большая вероятность, что вы чиркните какой-либо авто и угодите в штрафной «M» класс. Поэтому осторожность и еще раз осторожность.

Переход в другую компанию и КМБ

Многие переживают при переходе из одной компании в другую за свою скидку, правильнее нужно сказать за свой класс или показатель КМБ. Однако беспокоиться здесь не о чем. При переходе ваша бывшая компания должна вам предоставить ваш показатель КМБ. Если они уперлись и говорят что это якобы секретная информация, то ее можно узнать у представителей РСА (Российского Союза Автостраховщиков), ведь там сейчас должна храниться вся ваша страховая история.

Поэтому страхование при переходе в другую компанию должен начаться именно с показателя на конец предыдущего года. Допустим, вы ушли с «5» классом, значит должны и начать именно с него.

Кстати, сейчас на многих страховых полисах указывают ваш КБМ на конец периода, это также информация для нового страховщика.

Также все можно рассчитать и самому (таблицы сверху я вам дал), просто банально сложите стаж от самого первого года до последнего, учтите все аварии и безаварийное вождение и вы сможете получить именно ваш коэффициент.

Так для справки закон об ОСАГО начал работать с 1 июля 2003 года, так что те кто страхуется с этого года и являются безаварийными водителями запросто уже накопили на 50% скидки.

Правда только ваших слов для страховой будет не достаточно, нужно бумажное подтверждение, тут либо бывшая компания, либо старый полис ОСАГО (с отметками), либо информация от РСА.

Сейчас небольшое поясняющее видео, смотрим.

НА этом заканчиваю, думаю, моя статья была вам полезна, ДОБАВЛЯЕМ В ЗАКЛАДКИ, искренне ваш АВТОБЛОГГЕР.

avto-blogger.ru

Как рассчитать кбм и узнать свой класс водителя для скидки на осаго

Фото с сайта: howcarworks.ru

Каждый автолюбитель знает что такое КМБ. Ведь это единственный показатель при расчете страховки ОСАГО, который зависит от аккуратности его вождения и влияет на стоимость полиса.

КМБ или коэффициент Бонус-Малус – это поощрение за безаварийное вождение. Он привязан к классу водителя или же – при «неограниченном ОСАГО» – к классу собственника авто. Его значение определяет размер скидки или повышения цены страховки.

Как рассчитать коэффициент КБМ скидки по ОСАГО?

Его узнают несколькими способами:

- Через интернет. Надежнее всего для этого воспользоваться сайтом союза Автостраховщиков (РСА).

- Или рассчитав по таблице.

Как узнать свой коэффициент Бонус-Малус (КБМ) с помощью сайта РСА

Данную услугу предлагают множество сайтов страховых компаний. Но на всякий случай лучше не пользоваться сторонними сервисами, и узнать нужные сведения прямо на сайте РСА.

И хотя ссылок на данную услугу сайта РСА в интернете множество, на самом сайте добраться до этой функции не так просто.

- Перейдите в раздел «ОСАГО», щелкните подразделе «Сведения для страхователей и потерпевших».

- Среди появившихся ссылок вам нужно кликнуть на третью сверху: «Сведения для страхователей, необходимые для определения КБМ».

- Вас перенаправят на страницу, где спросят разрешение на обработку данных. Ставьте в поле согласия галочку, нажмите «ОК».

- После чего вы окажетесь на странице с формой персональных данных, необходимых для осуществления проверки.

- Вводите фамилию, имя, отчество и дату рождения собственника автомобиля и т. д.

Меняя даты «добавления водителя в договор» вы можете узнать как текущее значения Бонус-Малуса для вас, так и то, каким оно станет после окончания нынешней страховки.

Данный сервис поможет вам проверить правильность ваших данных в базе. А также проконтролировать подлинность полиса, если вы не уверены в порядочности вашей страховой организации.

Если у Российского союза Автостраховщиков указана неверная информация, вы можете подать им претензию.

Как рассчитывается класс водителя и КБМ для ОСАГО по таблице

Сейчас существует 15 классов водителей, предполагающих использование коэффициента к тарифу.

Бонус-Малус берется из учета аварийности по предыдущим страховкам ОСАГО, закончившим срок действия менее одного года назад.

Фото с сайта: kasko-prosto.ru

Пример использования таблицы:

Некий гражданин впервые купил себе машину, и впервые застраховал ее по ОСАГО.Так как сведений по нему в базе еще нет, то его класс будет принят как 3. Коэффициент скидки на полис будет равен 1.

Если:

- Его езда весь год была безаварийной, то при обращении за новым полисом ему присвоят 4 класс, а сам полис обойдется ему на 5% дешевле.

- В течении первого года вождения он однажды станет виновником ДТП, его класс изменится до 1, а страховка обойдется более чем в полтора раза дороже, чем в первый год.

Особенности применения коэффициента с «ограниченном ОСАГО»

Один из параметров при влияющий на конечную цену ОСАГО – ограничение круга лиц, допущенных к управлению.

Рассмотрим случаи с «ограниченным» полисом, в котором учитываются все водители, имеющие права водить эту машину.

- Расчетное значение Бонус-Малус основывается на истории выплат каждого из них и будет вычисляться по водителю с наименьшим классом. При этом в базах РСА за каждым сохраниться его собственный класс.

- Если в течение действия страховки произойдет дорожно-транспортное происшествие из-за одного из водителей, то потеря в классе при следующим страховании коснется только виновника аварии.

Пример 1

По договору ОСАГО вождение машины разрешено двум людям. Назовем их Первый и Второй.

Первый является собственником машины и имеет 6 класс водителя, его КБМ 0,85 (то есть скидка при страховании 15%). Второй имеет только 4 класс, и его скидка 5 %.

При оформлении полиса в базу данных РСА будет внесена следующая информация:

- Первый – 7 класс, КБМ 0,8.

- Второй – 5 класс, 0,9.

Стоимость полиса определяется из показателей с наихудшим результатом, то есть расчетное значение коэффициента будет 0,9.

Если во время действия страховки Первый один раз станет попадет в ДТП по своей вине, то:

- Его класс – станет 4, а скидка станет всего 5%.

- Второй при безаварийном вождении до конца договора приобретет 6 класс водителя.

Как рассчитать коэффициент КБМ скидки при «неограниченном ОСАГО»

Страховку ОСАГО можно оформить без ограничения допущенных водителей.

Это на 80% поднимает ее стоимость, но может оказаться очень удобным для компаний доставки и частных лиц, которые не хотят беспокоиться из-за того, что доверили кому-то вести свое транспортное средство.

При использовании такой соглашения расчет КБМ имеет следующие особенности:

- Классом вождения обладает только непосредственно сам автовладелец.

- Коэффициент вычисляется по последней страховке, если она тоже была «неограниченной», и объект (автомобиль) и его собственник совпадают с предыдущим договором.

- Если же владелец или машина поменялись, или же прошлое соглашение предусматривало ограничения, то в новый договор будет с коэффициентом 1.

Пример 2

Автовладелец (6 класс собственника) изначально страховал свою машину по «неограниченному ОСАГО».

- При продлении соглашения «без ограничения по праву управления» на тот же автомобиль он получит Бонус-Малус 0,8 (7 класс).

- Если же за время действия договора страховщик компенсировал ущерб (не важно, вине самого собственника или кого-то другого, управлявшего этим авто), то на оформлении следующего полиса автовладелец получит коэффициент собственника соответствующий 4 классу. Стоимость полиса будет всего с 5% скидкой.

- Если по окончании действия одного договора, автовладелец покупает такой же неограниченный полис на другую новую машину. То к нему будет применен КМБ=1. Страховая история по предыдущему полису учитываться не будет.

Фото с сайта: auto-helper24.ru

Особенности определения КМБ при переходе с договора «ограниченного по кругу лиц» на «неограниченный»

Если предыдущее соглашение не ограничивало количество водителей, и компенсации по нему не выплачивались, то собственнику машину в закончившейся полисе страховщики должны присвоить новый коэффициент при обращении за ОСАГО.

Пример 3

По «неограниченному» договору машиной могли управлять те же самые персонажи: собственник авто Первый (6 класс, КБМ 0,85) и водитель Второй (4 класс). Ни один, ни второй не оказывались в ДТП, и выплат не производилось.

А на следующий год оформляется ОСАГО, в котором право на управление имеет только Первый. В такой ситуации, к водителю и к стоимости полиса будет применятся Бонус-Малус водителя равный 0,8.

Пример 4

Машина была застрахована полисом «без ограничения на право вождения». Ее обычно управляли двое: те же самые Первый (6 класс) и Второй (4). Выплат по ОСАГО не производилось.

А впоследствии покупается уже «ограниченный» договор, по которому машиной снова управляют двое. При этом Первый, как собственник автомобиля, получит КМБ равным 0,8, а Второй будет причислен к 3 классу с коэффициентом 1. И формирование цены пройдет без скидки.

Фото с сайта: in-rating.ru

КБМ при смене транспортного средства

Класс и коэффициент привязывается к человеку, а не к машине. При продаже старого автомобиля и покупке нового ваша скидка может сохраняться в течение года.

Правда для этого есть несколько условий:

- Предыдущий договор должен ограничивать количество лиц, имеющих право на управление.

- Вы не должны досрочно расторгать полис на предыдущую машину.

- И вы сможете получить скидку с учетом безаварийного периода не раньше окончания действия предыдущего.

Пример 5

Водитель со стажем безаварийной езды и КБМ= 0,9 застраховался по ОСАГО до июля 2015. Но в марте 2015 года продал старую машину.

- Если он не станет покупать сразу машину, то его скидка будет в течение года храниться в базе данных РСА, после чего аннулируется (то есть больше чем через год его класс снова станет 3, а КБМ = 1).

- Если он расторгнет ОСАГО на старый автомобиль досрочно, то потеряет право на скидку за истекший период. И при обращении за ОСАГО на новое автотранспортное средство его коэффициент будет считаться, как на момент заключения соглашения на проданную машину. То есть его КБМ не уменьшиться, а останется как был – 0,9.

- Если же он будет оформлять полис на новое авто по окончанию прошлого договора, например в августе, его КБМ = 0,85.

Максимально возможное значение КБМ

Наибольшая скидка за безубыточную езду – 50% стоимости полиса. Автовладелец получает ее, если страховой компании за 10 лет ни разу не пришлось выплачивать компенсации по его вине.А вот максимально возможную наценку (ту при которой Бонус-Малус равен 2,45) легко получить, если стать 4 и более раз за год виновником ДТП.

Надеемся, статья была вам полезна.

byd-spokoen.ru

Класс водителей по ОСАГО. Как рассчитать коэффициент бонус-малус (КБМ) самому. Реально полезно

Сейчас на рынке обязательного автомобильного страхования в народе ОСАГО, творится просто «черти что». Если в 2007 – 2009 годах, как я помню, можно было легко и просто застраховаться, то сейчас ЭТО ПРОСТО НЕВОЗМУТИМО СЛОЖНО! Конечно, правительство старается навести порядок путем покупки электронного полиса, но работает, как оказывается это не во всех компаниях, хотя вроде как с 2017 года обяжут всех. Но для того чтобы застраховаться обычному рядовому водителю, нужно обязательно знать свой класс водителя или как его называют страховщики свой коэффициент бонус-малус (сокращенно КБМ). А вот с этим у 90% водителей складывается большая проблема! Хотя вроде бы как все элементарно! НО я решил вам рассказать, как его реально рассчитать самому. Информация очень полезная, так что читаем, добавляем в закладки …

Собственно что больше всего бесит. У меня была страховка ОСАГО в компании «ЖАСО», очень долго страховался в этой организации — имею безаварийный стаж, около 9 лет! Пролонгация полиса в этой компании, для таких водителей как я, происходила максимум за полчаса. ТО есть подъехал и оформился еще на год, быстро и удобно. Но вот вся проблема в том, что компания с 2016 года перестала заниматься страхованием именно по ОСАГО, а все дела передала в «СОГАЗ». Решил я позвонить туда, на что мне было сказано – сегодня вы уже не успеете (я звонил в 13.00), приезжайте с утра перед открытием за час, тогда возможно вы сможете застраховаться этот день! ОХРЕНЕТЬ! Типа очереди просто огромные – ЛЮДИ ПО ДВА ДНЯ СТОЯТ! И что самое обидное это практически в любой организации, без разницы куда звонить. Я мониторил рынок весь день

Электронное ОСАГО

«Ладно» — подумал я, сейчас же начали применять электронный полис ОСАГО. Я человек прогрессивный с интернетом на «ТЫ», думаю легко и просто застраховаться. Но не тут-то было, практически все компании, только пролонгируют ОСАГО через официальные сайты, а вот речь о том чтобы заказать новый, для вновь обратившегося – ТАКОГО НЕТ! Просто жесть какая-то. Обидно до глубины души.

Поэтому у меня возник такой вопрос – вот правительство повысило цены в два с лишним раза на ОСАГО, а реально стало еще хуже. Раньше в 2008 – 2009 годах, застраховаться проблем не было! Пришел и уже через полчаса у тебя полис на руках! Сейчас что изменилось ТО? Ответьте мне пожалуйста, и почему нет в законе никакой статьи которая обрисовывала бы строки оформления полиса, например не более 30 минут или в обязательном порядке через интернет. Получается это очередное ГИБДД, где можно ждать инспекторов до места аварии часами!!! Такое ощущение что — элементарную процедуру специально усложняют, ГДЕ КОНТРОЛЬ ВЛАСТИ???

Ладно, думаю с 1 января 2017 года, РЕАЛЬНО НАСТУПЯТ ПРОДАЖИ ЧЕРЕЗ ИНТЕРНЕТ! То есть как вижу это я – зашел на сайт, заполнил форму на сайте, рассчитался с карты или электронных денег и распечатал полис у себя дома! Если остановит инспектор ГИБДД, то проверка в базе «РСА» (Российский Союз Автостраховщиков) и если нет подделки, поедете дальше. ДУМАЮ, ЛЮДИ ПРОСТО СКАЖУТ СПАСИБО И УЙДУТ ЭТИ НЕ ОБОСНОВАННЫЕ ОГРОМНЫЕ ОЧЕРЕДИ!

А пока нет НОРМАЛЬНЫХ калькуляторов на сайтах компаний, давайте будем пользоваться калькулятором на сайте РСА, все же это контролирующая организация.

Как рассчитать ОСАГО?

Собственно все просто, заходим на сайт РСА и видим надпись «Калькулятор ОСАГО». Переходим и видим много не сложных полей. Таких как:

- Владелец ТС

- Тип ТС

- Мощность двигателя

- Срок договора

- Период использования

- Класс водителя

- Несколько пунктов о регионе и городе

- Далее информация о водителях, если два или три то вбиваем всех

Собственно внизу выходит сумма, которую вам нужно заплатить. НО ЗАПОМНИТЕ ЭТО РЕКОМЕНДУЕМАЯ БАЗОВАЯ СУММА, ТО ЕСТЬ СТРАХОВАЯ КОМПАНИЯ МОЖЕТ СВЕРХУ ДОКРУТИТЬ СВОИ ПРОЦЕНТЫ!

Вы даже можете распечатать расчет и обратиться с ним в страховую, но есть непонятный пункт — А ИМЕННО «КЛАСС ВОДИТЕЛЯ». Что это такое и откуда его брать? Давайте разбираться

Класс водителя ОСАГО на сайте РСА или КБМ

Собственно рассчитать этот класс водителя не сложно! А если говорить правильно, то это — коэффициент «Бонус-Малус». Почему он так называется да все просто – если вы катаетесь год без аварий, то вам дают «Бонус» — 5% скидки на следующий год, а если попали в аварию (или две — три) то вас наказывают, увеличивая коэффициент страховки (это понятно «Малус»).

Теперь понеслась полезная информация для тех, кто не понимает, как его рассчитывать, смотрим вот эту табличку КБМ.

В ней всего 15 уровней, начинаются с «M», дальше от «0» до «13» включительно.

Собственно, если вы начинающий водитель — только что сдали на права, то для вас будет действовать самый максимальный КБМ, это нулевой уровень, коэффициент для вас будет 2,3! Просто вдумайтесь, то есть если ставка на ваш авто к примеру 4000 рублей, то вам нужно будет заплатить 4000 Х 2,3 = 9200 рублей.

Прокатались мы год, без аварий, вам присваивается «1» класс водителя. И если смотреть в таблицу, то КБМ будет равен — 1,55

Далее еще год без аварий, «2» класс водителя, КБМ – 1,4

Третий год безаварийного стажа – «3» класс водителя, КБМ – 1

Собственно так далее, как видите ничего сложного, но внизу я обязательно предоставлю видео с расчетом, так что смотрите.

Если будете соблюдать правила и кататься 15 лет без аварий, то максимальный класс водителя это «13», возможная скидка 50%! То есть вам КБМ – 0,5. Значит если базовый тариф на ваш авто, к примеру, 4000 рублей, вы заплатите всего 2000 рублей, не плохо правда?

Вот так и рассчитывается класс водителя, который характеризуется КБМ. Но что делать, если вы совершили аварию, причем по вашей вине?

Повышающий расчет

Тут также все просто, опять смотрим таблицу, здесь есть как повышающие, так и понижающие коэффициенты.

Предположим, что вы являетесь дисциплинированным водителем со стажем в 8 лет, ваш класс водителя «7» (ведь есть еще и нулевой уровень) значит, ваш КБМ равен – 0,8

НУ такое случается, вы попали в одну аварию, причем по вашей вине, то есть страховая компания выплачивала деньги за поврежденный автомобиль, не важно сильно поврежденный или просто «чиркнутый бампер», тогда на следующий год для вас будет действовать повышающий КБМ из таблицы это четвертый столбец (одна выплата) – вам присуждается «4» класс водителя. Если вы совершили две аварии за год, тогда пятый столбец – «2» класс, а вот если три и более аварий – присуждается штрафной КБМ, класс «M».

Что такое класс «M» — это штрафной индикатор, обычно так страховщики обозначают проблемных водителей, те кто постоянно бьет свои авто. Как видите у него самый большой коэффициент – 2,45

От себя скажу начинающим водителям (нулевой класс) очень сложно выбраться из этого уровня, то есть пока вы не умеете водить, есть большая вероятность, что вы чиркните какой-либо авто и угодите в штрафной «M» класс. Поэтому осторожность и еще раз осторожность.

Переход в другую компанию и КМБ

Многие переживают при переходе из одной компании в другую за свою скидку, правильнее нужно сказать за свой класс или показатель КМБ. Однако беспокоиться здесь не о чем. При переходе ваша бывшая компания должна вам предоставить ваш показатель КМБ. Если они уперлись и говорят что это якобы секретная информация, то ее можно узнать у представителей РСА (Российского Союза Автостраховщиков), ведь там сейчас должна храниться вся ваша страховая история.

Поэтому страхование при переходе в другую компанию должен начаться именно с показателя на конец предыдущего года. Допустим, вы ушли с «5» классом, значит должны и начать именно с него.

Кстати, сейчас на многих страховых полисах указывают ваш КБМ на конец периода, это также информация для нового страховщика.

Также все можно рассчитать и самому (таблицы сверху я вам дал), просто банально сложите стаж от самого первого года до последнего, учтите все аварии и безаварийное вождение и вы сможете получить именно ваш коэффициент.

Так для справки закон об ОСАГО начал работать с 1 июля 2003 года, так что те кто страхуется с этого года и являются безаварийными водителями запросто уже накопили на 50% скидки.

Правда только ваших слов для страховой будет не достаточно, нужно бумажное подтверждение, тут либо бывшая компания, либо старый полис ОСАГО (с отметками), либо информация от РСА.

Сейчас небольшое поясняющее видео, смотрим.

Источник

auto.mirtesen.ru

Таблица КБМ ОСАГО 2017

Коэффициент безаварийной езды или таблица КБМ ОСАГО 2017 важный параметр, который оказывает воздействие на формирование цены страхового полиса. Количество аварийных ситуаций, в которые попадал гражданин, напрямую влияет на повышение или снижение данного коэффициента.

Во время заключения договора со страховой компанией и расчета КБМ, в дальнейшем бонус учитывается во всех расчетах и заносится в электронную базу данных АИС содружества российских автостраховщиков. Если в базе не находится информация о каком либо гражданине, то бонус малус приравнивают к единице. Практика внедрения в расчеты КБМ началась в 2003 году. Электронная база содержит всю информацию на протяжении 6 лет.

Понятийная база страховых компаний

У страховщиков существует несколько понятий, которые описывают определенную категорию клиентов и различают коэффициенты между собой:

- КБМ водителя – каждому водителю присваивается свой коэффициент, который регулируется ежегодно в зависимости от количества аварийных ситуаций, в которых фигурировал данный гражданин. Его максимальное значение 13;

- КБМ собственника – собственники транспортных средств так же имеют свой коэффициент, его внедрение вызвано для регулирования ценовой политики по страхованию владельцев таксопарков и проч.;

- Начальный КБМ – называется показатель, установленный на момент заключения страхового полиса;

- Расчетный КБМ – подводя итоги, вычисляют коэффициент для начисления бонусов для клиента.

Исходя из перечисленных сведений, становится понятно, что такое бонус малус и как он может быть присвоен водителю или собственнику исходя из предыдущего договора по ОСАГО. Отсутствие данных по нему приведет к присвоению коэффициента равному 1.

КБМ не может быть присвоен во время оформления транзитной страховки, а так же при страховании автомобиля зарегистрированного за пределами России он учитываться не будет. В расчетах по таблице КБМ класс водителя учитывается лишь один раз за год, увеличен или уменьшен коэффициент может быть лишь при заключении нового договора.

Использование таблицы

Для удобства следует определиться, что означают строки и столбцы в таблице КБМ. Первый столбец показывает водительский класс на момент заключения договора. Начальный класс, присваивающийся автомобилисту при первой его страховке равен 3. Вторая строка указывает на бонус-малус соотносящийся с конкретным классом водителя. Третий столбец включает перечень обращений по страховым искам со стороны водителя.

Для того что бы понять какой вам присвоен коэффициент достаточно знать количество аварийных ситуаций в которых вы принимали участие за последний год и свой водительский класс. Если с первым проще, ведь пережитые аварии забыть не так просто, то определить класс поможет звонок в страховую компанию. Так же можно воспользоваться интернет сайтом организации производившей страхование вашего автотранспорта и в разделе «проверка КБМ» найти все необходимые данные. Вам лишь потребуется ввести свои личные данные (дату рождения, ФИО) и номер прав. Конечно, можно узнать все и при личном визите в офис организации.

Можно узнать свой водительский класс КБМ по ОСАГО таблица на 2017 год, тем самым определив бонус-малус. Напротив класса, к которому вас отнесла страховая компания, будет указана скидка или коэффициент ее повышающий.

Важно запомнить! Если за весь прошедший год вы не прибегали к услугам страховой компании и выплаты в вашу пользу не производились, то при заключении нового договора вы можете рассчитывать на увеличение коэффициента, бонус-малус в таблице опустится на одну строку ниже.

В страховом полисе значение КБМ может вписываться где угодно, в зависимости от регламента организации выдающей страховку. Государством не установлено точное место указания КБМ в договоре, однако большинство компаний пишут его напротив имени и фамилии застрахованного лица.

По каким правилам применяется КБМ?

Автомобиль, который подлежит страхованию, может быть застрахован ограниченным или неограниченным полисом ОСАГО. Это имеет значительное влияние на количество водителей допущенных к управлению данным транспортным средством. Неограниченное ОСАГО позволяет управлять автомобилем любому числу водителей, что удобно для таксопарков или других организаций с большим количеством зарегистрированных автомобилей.

Среди особенностей ограниченного автострахования можно отметить:

- Рассчитывая для каждого водителя коэффициент бонус будет проводиться индивидуально, согласно его истории аварийных ситуаций, минимальные затраты будут на шофера имеющего 13 класс по таблице;

- Стоимость страхового полиса будет рассчитываться исходя из самого низкого коэффициента среди всех водителей, однако это не повлияет на каждого отдельного шофера при выдаче ему страхового полиса на следующий год;

- С учетом того, что скидка распространяется на шофера, а на транспортное средство она не будет меняться после смены владельцем автомобиля;

- Для водителей застраховавших свою ответственность и попавших в аварийную ситуацию за прошедший год, будет действовать повышенный коэффициент при расчете нового страхового полиса, но у владельца автотранспорта бонус-малус останется неизменным;

- В случае безаварийности водителя на следующий год страховая компания обязана применять сниженный коэффициент при расчете стоимости в ОСАГО.

При неограниченном полисе ОСАГО предложенным страховщиком будут действовать такие правила:

- Класс присвается непосредственно хозяину транспортного средства;

- Коэффициент бонус рассчитывается исходя из того что, последний договор был таким же, то есть неограниченным;

- Для снижения коэффициента на следующий год потребуется предоставить такие же документы, как и в прошлом году, причем как собственник, так и транспортное средство должны быть неизменны;

- Если сведения о собственнике автомобиля изменились, то ему присуждают КБМ равный 1.

Важно учитывать правила, распространяющиеся на оба вида страховых полисов ОСАГО:

- Скидка согласно договору не будет действовать на следующий год в случае досрочного его расторжения, так как законодательством предусматривается предоставление скидки лишь в случае 12-и месячного срока действия последнего страхового полиса;

- Если договор был расторгнут, то при следующем оформлении полиса ОСАГО будет действовать коэффициент высчитанный за последний полный год на который был заключен договор;

- При одной аварии с участием нескольких транспортных средств или других объектов, на которые распространяется страховка это рассчитывается как один страховой случай и при вычисления бонус-малуса на следующий год учитывается как выплата по одному эпизоду.

Как можно снизить КБМ?

При расчете страхового взноса личный коэффициент умножается на базовую ставку, установленную исходя из вида транспортного средства и объема его двигателя, соответственно, чем ниже КБМ, тем ниже будет стоить услуга оформления ОСАГО.

Существует несколько способов снизить величину коэффициента, среди них:

- Осторожно ездить, не попадая в повышая свой класс до 13;

- Вписывать в страховку только профессиональных шоферов классом 13, это несколько снизит риск аварийности;

- С учетом территориального КМБ оформить страховку на родственника или знакомого из области с более низким начальным коэффициентом, по доверенности;

- Заключив разрешенный законодательством многолетний договор на 3 или 5 лет можно исключить снижение бонус-малуса за счет возможных аварийных ситуаций, возникающий на период действия долгосрочного полиса;

- У водителя с плохой аварийной историей есть возможность не страховаться в течение года, в таком случае на следующий год коэффициент автоматически вернется к начальному значению = 1.

pdd-helper.ru

Скидка по ОСАГО бонус-малус

Коэффициент «бонус-малус» существенно влияет на стоимость ОСАГО. КБМ меняется в зависимости от частоты аварий по вине страхователя, а данные по показателю годами накапливаются в единой электронной базе РСА. Однако случается, что страховая история теряется или искажается. Как восстановить справедливость в этом случае?

Убыточность автолюбителя по ОСАГО влияет на величину расчётного коэффициента «бонус-малус» (КБМ). Значение этого коэффициента используется при определении стоимости полиса. Каждому из значений КБМ соответствует свой «класс»:

Таблица 1. Классы страхователя ОСАГО.

таблица скроллится вправоМ | 2,45 | 0 | М | М | М | М |

0 | 2,3 | 1 | М | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

2 | 1,4 | 3 | 1 | М | М | М |

3 | 1 | 4 | 1 | М | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

5 | 0,9 | 6 | 3 | 1 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

7 | 0,8 | 8 | 4 | 2 | М | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

9 | 0,7 | 10 | 5 | 2 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

11 | 0,6 | 12 | 6 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

13 | 0,5 | 13 | 7 | 3 | 1 | М |

Начальным является третий класс. Далее он меняется в зависимости от количества страховых случаев по полису:

- При безубыточной езде класс увеличивается каждый год на один (становится четвёртым, пятым и так далее). Вместе с ним растёт и скидка – на пять процентов от базового расчёта за каждые двенадцать месяцев страхования. Максимальная скидка – 50%. Пример: водитель с тринадцатым классом КБМ платит за ОСАГО в два раза меньше, чем водитель с третьим классом.

- Если по полису были убытки, класс уменьшается (вместе со скидкой). Например, если при оформлении договора актуален пятый класс (КБМ 0,9), то после страхового случая класс понизится до третьего (КБМ 1,0). То есть, скидки при пролонгации полиса уже не будет. Если же по такому полису было два убытка, класс снижается до первого. Коэффициент бонус-малус составит 1,55, что при пролонгации увеличит базовый ценник ОСАГО на 55%. Максимально возможное значение КБМ составляет 2,45.

Разумеется, случаи, когда страхователь при ДТП является потерпевшей стороной, не влияют на значение КБМ. Не влияют на него и размеры выплат. Поэтому клиенты с одним крупным убытком платят за полис меньше, чем автолюбители с множеством мелких возмещений «за плечами». Даже если последние в сумме оказываются финансово менее убыточными.

Объектом применения КБМ является:

- Водитель, если договором ОСАГО предусмотрен ограниченный список лиц, допущенных к управлению авто. При этом расчёт стоимости страховки осуществляется исходя из худшего значения КБМ из всех водителей, «вписанных» в полис.

- Собственник машины в «привязке» к транспортному средству, если полис не предусматривает ограничений по водителям. Таким образом, к примеру, автовладелец может иметь разный КБМ по двум своим машинам.

Следует понимать, что страховая история автолюбителя как собственника транспорта никак не связана с его же страховой историей в качестве водителя. Эти две величины учитываются параллельно и не влияют друг на друга.

Например, если водитель с максимальной скидкой застрахует по ОСАГО собственный автомобиль без ограничений по допущенным к управлению лицам – ему по такому договору будет присвоен третий класс с базовым КБМ.

Несложно догадаться, в каких случаях придётся доплатить при попытке вписать нового водителя в действующий полис. Так произойдёт, если КБМ нового водителя выше, чем у лиц, уже вписанных в страховку. Размер дополнительной премии определяется пропорционально оставшемуся сроку страхования. Аналогично, при исключении «дорогих» водителей из ОСАГО премия по страховке может быть уменьшена (и частично возвращена).

Важно понимать и особенности учёта коэффициента бонус-малус:

- Скидка КБМ увеличивается только по результатам годового периода страхования. Если полис расторгается досрочно, при оформлении новой страховки безаварийность по нему учитываться не будет.

- Страховая история водителя (при страховании с ограниченным списком водителей) учитывается по фамилии, имени и отчеству, дате рождения и номеру водительского удостоверения.

- КБМ собственника (при страховке «без ограничений») привязывается к его фамилии, имени и отчеству, серии и номеру паспорта, а также VINу авто. При отсутствии последнего используется госномер, номер кузова или шасси. Юридические лица «опознаются» по ИНН.

Стоит отдельно обратить внимание, что запрашивать КБМ следует именно на дату начала действия будущего полиса. В противном случае результат может оказаться некорректным.

Недостатки системы

Данные о страховой истории всех водителей (автовладельцев) содержатся в единой автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА). Инструмент обеспечивает доступ к сведениям как страховщикам, так и страхователям. Тем не менее, ряд особенностей этой базы приводит к многочисленным случаям её некорректного использования.

«Обхитрить» электронный алгоритм

Известны способы избежать повышающего коэффициента за аварийную езду. Для этого при пролонгации полиса выполняются простые действия:

- Один из вариантов – использование вместо русских букв фамилии, имени или отчества латинских аналогов по написанию. К ним относятся, например, «а», «х», «с», «о» и другие. Программа воспринимает соответствующие знаки как разные символы. Достаточно лишь одной замены, чтобы система не нашла запрашиваемого водителя и «выдала» третий класс (КБМ=1). При этом в полисе всё будет выглядеть совершенно естественно. Конечно, для реализации здесь придётся договариваться с сотрудником страховой компании. Но порой продавцы готовы пойти навстречу в таких вопросах для удержания клиента.

- Другой способ доступен любому автолюбителю без обращения к иным лицам. Достаточно заявить очередной срок начала страхования на день более ранним, чем следующая дата после окончания «убыточной» страховки. То есть, на этот день сроки страхования двух полисов будут «пересекаться». АИС РСА при этом не учтёт страховые случаи по текущему договору, поскольку на момент начала нового он ещё не закончится.

Возможно, существуют и иные варианты подобных «подтасовок». Так или иначе, использовать их не рекомендуется: фактически речь идёт о недобросовестности со стороны клиента. К тому же, в результате происходит недобор премии по убыточным водителям (собственникам), что влияет на повышение тарифов.

Потерянные скидки по ОСАГО

Невозможно полностью исключить ошибки при внесении сведений по десяткам миллионов договоров, оформляемым ежегодно.

В базу попадают данные с многочисленными неточностями, которые впоследствии не позволяют идентифицировать автолюбителей.

Наиболее распространены следующие причины потери страховой истории:

- Ошибки операторов при вводе данных. Здесь речь идёт о человеческом факторе. Перепутанные цифры даты рождения или номера паспорта сводят на нет будущие усилия по поиску автолюбителя в базе.

- Смена фамилии, замена паспорта (для страхования «без ограничений») или водительского удостоверения. Часто страхователи не тратят время на внесение соответствующих корректировок в полис. Как правило, с ГИБДД в этих случаях не возникает проблем:

- Несовпадение фамилии вполне объясняется копией документа о её замене.

- В новом водительском удостоверении обычно указываются старые права.

- Данные паспорта собственника авто в страховке вообще не фигурируют.

В то же время, такая ситуация ведёт к отсутствию новой информации в АИС РСА. При продлении по новым «характеристикам» автолюбителя накопленная скидка не будет найдена. Избежать этого можно, официально изменив соответствующие сведения на актуальные по текущему договору.

- Непередача данных о КБМ страховыми компаниями. Наиболее часто встречается среди уходящих с рынка организаций. Впрочем, здесь всё зависит от добросовестности страховщика.

К перечисленному добавляются программные сбои, а также упущения на этапе передачи сведений страхователем. В результате многие тысячи автолюбителей сталкиваются с незаслуженно завышенной стоимостью «автогражданки».

Где искать потерянную страховую историю?

К сожалению, на сегодняшний день нет чёткого успешного алгоритма для восстановления данных о КБМ. Но существуют некоторые варианты действий, которые могут дать положительный результат:

- Привлечение официальных надзорных органов. В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно.

- Официальное обращение в страховую компанию, в которой оформлялся последний договор ОСАГО. Добросовестный страховщик произведёт проверку на основании подобного заявления. Бывает, это приводит к возвращению заслуженной скидки. В крайнем случае, организация может выдать справку о КБМ установленного образца.

- Неофициальное обращение в страховую компанию. Порой специалисты страховщика идут навстречу, помогая выяснить причину возникшей ситуации или даже исправить её.

- Отзывы на профильных интернет-площадках. Нередко представители компаний реагируют на подобные обращения. Попробуйте воспользоваться нашим сервисом отзывов о страховщиках .

Подобные проблемы часто усугубляются сложностью определения причины потери скидки. Наиболее быстро решить вопрос позволяют, безусловно, «неформальные» методы. Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

www.inguru.ru

Проверить онлайн КБМ по базе РСА. Таблица классов КБМ по ОСАГО.

Содержание страницы

Чтобы стимулировать автовладельцев ездить на дорогах аккуратно, Российским союзом автостраховщиков был введен специальный коэффициент бонус-малус (КБМ). На этот показатель влияет количество аварийных ситуаций, в которых побывали конкретный автовладелец и конкретный автомобиль. О том, как работает данный коэффициент и как можно проверить КБМ по базе АИС РСА для ОСАГО, мы и расскажем в нашей статье.

КБМ – что это?

На стоимость полиса ОСАГО влияет несколько фактов. Основными из них является опыт вождения и количество аварийных ситуаций, в которых побывал водитель. Если на опыт вождения повлиять нельзя, то на манеру вождения вполне можно. За это как раз и отвечает такой показатель как КБМ.

Его учитывают при расчете стоимости полиса ОСАГО. Эта особая мера поощрения и наказания. Здесь в выигрыше находятся те, кто ездит аккуратно и как результат не попадают в аварийные ситуации. В проигрыше – виновники ДТП. Причем поощрение это вполне материально ощутимое: разница в стоимости полиса ОСАГО за счет влияния этого коэффициента может достигать 50%.

Важно отметить, что до 2008 года этот показатель был привязан к определенной машине. Так, после ее продажи или утилизации, коэффициент приходилось нарабатывать с нуля. Но теперь этот коэффициент закреплен за конкретным водителем и не теряется, ни при продаже авто, ни при смене страховщика. Эти изменения имеют вес, но только в том, случае, если перерыв в страховании не менее 12-ти месяцев, в противном случае зарабатывать КБМ придется с самого начала.

Важнейшим моментом является и то, что эти данные применимы только к тем автовладельцам, которые обратились за выплатами в страховую компанию. Если же после ДТП требуется мелкий ремонт, который водитель оплачивает за счет собственных средств, без привлечения страховщика, то такая авария не влияет на КБМ.

Законодательные основы

КБМ существует с 2003 года, с момента выпуска закона «Об ОСАГО». И уже тогда были заложены поощрения в виде скидок на стоимость полиса ОСАГО для тех водителей, которые не попадают в ДТП.

То есть это коэффициент существует более 10-ти лет, то есть уже есть водители, которые получили максимальную скидку на ОСАГО за аккуратную езду. Это реальность, которая доступна каждому автолюбителю: ездите аккуратно и за каждый год безаварийной езды получайте бонусы в виде скидки на полис ОСАГО.

Таблица КБМ ОСАГО

В качестве наглядного примера ниже приведем таблица коэффициента бонус-малус ОСАГО, отображающую зависимость КБМ от водительского опыта и аккуратности езды. Эта таблица применяется во всех страховых компаниях:

| Класс на начало годового страхования | Кбм | Класс по окончании годового срока страхования с учетом наличия страховых случаев, страховых выплат | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,30 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,40 | 3 | 1 | М | М | М |

| 3 | 1,00 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,90 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,70 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,60 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

Чтобы ориентироваться в таблице и определить коэффициент КБМ, следует знать текущий класс как автолюбителя и количество ДТП, в которых вы являетесь виновником.

Изначально каждому водителю присваивается 3-й класс автолюбителя (этот показатель отображен в первом столбце таблицы). Если за первый год езды не произошло не единого страхового случая, тогда на следующей год водителю присваивается 4-й класс (третий столбец по 3-й строке), а коэффициент КБМ понизится до 0,95. Если же было одно обращение в страховую компанию за выплатами в результате ДТП, то водителю присваивается 1-й класс (четвертый столбец по 3-й сроке), а КБМ увеличится до 1,55.

То есть за каждый год езды без аварий, водитель получает 5-ти процентную скидку при оформлении полиса ОСАГО. А вот если попал в ДТП, то наследующий год придется выложить за полис на 55% больше.

А если водителей несколько?

Если при оформлении полиса ОСАГО вписан один водитель, то КБМ рассчитывается по аналогии, приведенной выше. Но как же быть, если на одну машину приходится несколько водителей. Есть два варианта:

- В полис вписано ограниченное количество водителей. В этом случае коэффициент бонус-малус рассчитывается для каждого водителя индивидуально. Причем, если у одного воителя скидка 45%, а у другого – 20%, то за расчет идет исходя из наименее наименьшего показателя, то есть 20-ти %. Здесь также действует правило: если в ДТП попал только один водитель, то второму все равно присваивается 5-ти процентная скидка.

- В полис вписано неограниченное количество водителей. В этом случае класс присваивается по собственнику транспортного средства. То есть класс имеет привязку к паспорту собственника и конкретному авто. То есть имя скидку в 40% на конкретное авто, при его продаже и покупке нового скидка сгорает.

Проверяем КБМ по базе РСА

Каждая страховая компания ведет свою базу клиентов, где по каждому автовладельцу фиксируется текущий водительский класс. Но если водитель решит сменить страховщика, то свой КБМ по ОСАГО придется проверить и узнать в РСА. Здесь фиксируются водительский класс, сведения по количеству аварий, в которые попадает автовладелец, и размер скидки, которая ему причитается. Но не смотря на продуманность этой системы нередки казусы, из-за которых в базе могут содержаться ошибочные данные, в результате чего водитель может не получить причитающихся ему скидки.

Ошибки могут быть связаны с человеческим фактором или ошибками технического плана. Если в базе указаны неверные данные, а у водителя нет предыдущего полиса ОСАГО, то в новой страховой компании ему будет оформлен договор ОСАГО без скидок. Поэтому, чтобы не оказаться в такой ситуации, собирайте любые документы, которые могут подтвердить ваш класс как автовладельца.

Доказываем свой водительский класс в РСА

Проверить онлайн КБМ ОСАГО по базе РСА можно самостоятельно на странице http://kaskometr.ru/kbm.html, чтобы убедиться в верности внесенных данных. Если же вы обнаружили, что в этой базе по Вам указаны неверные сведения, в том числе снижен водительский класс, обязательно доказывайте свою правоту. Но чего делать не стоит, так это доказывать свою правоту страховому агенту: это лицо не имеет право вносить данные в базы и действует исключительно по инструкции.

Чтобы добиться справедливости следует написать заявление в РСА, в котором аргументировано следует обозначить несоответствие между реальным водительским классом и данными указанными в базе. Для этого следует приложить документы, доказывающие вашу правоту:

- предшествующие полиса по ОСАГО;

- справки о безаварийной езде.

Также не лишним будет добавить, что в случае, если ситуацию не удастся разрешить мирным путем, вы будете вынуждены подать жалобу в государственные инстанции, осуществляющие функции финансового контроля. Это вы можете сделать, если не получили ответа на свое письмо в течение 14 календарных дней.

Но обычно, если доказательная база вполне весомая, дело до жалоб в вышестоящие инстанции не доходит. В РСА исправят указанную неверно информацию, а вы в свою очередь получите свою законную скидку на полис ОСАГО.

КБМ ОСАГО по базе РСА помогает существенно снизить стоимость полиса автовладельца. Поэтому водите машину аккуратно, и тогда в следующем году полис ОСАГО вам обойдется гораздо дешевле, чем в предыдущем.

Видео по теме

Юридическая консультация

www.insurance-liability.ru

Как узнать свой КБМ. ОФИЦИАЛЬНО, на сайте (по базе) РСА

Буквально вчера я писал статью – как рассчитать свой класс по ОСАГО, краем затронул тему по расчету КБМ (Коэффициент Бонус-Малус). Эта статья помогает вам своими усилиями рассчитать этот показатель. НО как мне справедливо пишут, что для страховой ваш расчет это «филькина грамота», поэтому нужно реально узнать свой коэффициент, желательно с проверенного источника, ГОСУДАРСТВЕННОГО, каким собственно и является сайт РСА. Сегодня пошаговая инструкция как узнать (и уже не рассчитывать) ваш показатель, причем страховая компания уже не сможет от него отказаться …

СОДЕРЖАНИЕ СТАТЬИ

Собственно рассчитать то можно, проверить правильно насчитала ваш страховая компания бонусы или штрафные санкции, то есть верхняя ссылка обязательна для прочтения. НО вот многие не хотят заморачиваться с этим, им просто нужен свой коэффициент. ДА еще чтобы можно его было показать страховщикам и не только своим.

Переход в другую компанию

Собственно это информация будет полезна всем, но особенно тем, кто переходит в другую компанию так как я! Ведь зачастую многие из нас с вами не знают свой КБМ по ОСАГО, потому как в страховой эта информация хранится «под семью замками»! И вот приходите вы в новую компанию, а какой вам насчитать класс и КБМ знают только они (в общем — вершители судеб).

Часто такое бывает — что этот коэффициент не обосновано завышается, причем на много! А ЭТО ВЕДЬ ВАШИ ДЕНЬГИ! Рассчитываете — не рассчитываете, нужно обосновать свою скидку!

Но блин как это сделать? Как узнать КБМ – ОФИЦИАЛЬНО, ДА ЕЩЕ ЧТОБЫ СТРАХОВАЯ КОМПАНИЯ ЕГО УЧЛА?

Оказывается все уже придумано до нас.

База на сайте РСА

В общем с 1 января 2017 года начнет работать ОБЯЗАТЕЛЬНОЕ страхование всех желающих через сайты страховых компаний. Законопроект № 752188-6. ТО есть вам уже не нужно будет стоять в очередях, а банально заходим на сайт понравившейся компании и страхуемся – в идеале перечисляем деньги через электронные сервисы (типа сбербанк онлайн) – распечатываем полис ОСАГО и радуемся, НИКУДА ЕЗДИТЬ НЕ НУЖНО!

Однако как узнать какой у вас класс и КБМ (рассчитать то можно это одно)? Оказывается, все компании обязаны подавать свои данные в базу РСА, то есть в этой базе хранится вся информация о вас и нарушения (выплаты) и соответственно скидки. Осталось только узнать их!

То есть нужно залезть в базу РСА самому и распечатать свою скидку, по необходимости показать ее страховщику, ЕСЛИ ОН СТАРАЕТСЯ ВАС ОБМАНУТЬ.

До недавних пор это могли делать только страховые компании, но сейчас РЕБЯТА! ЛИКУЙТЕ! СДЕЛАТЬ ЭТО МОЖЕТ КАЖДЫЙ ИЗ НАС С ВАМИ! Дальше просто распечатываем лист и отдаем страховому агенту. ВСЕ! Отвертеться не получится. Кстати на этом же сайте РСА можно рассчитать и примерную стоимость полиса ОСАГО, причем там есть «вилка» которую по сумме нельзя превышать не одной из компаний, это не законно. НУ что же переходим к делу

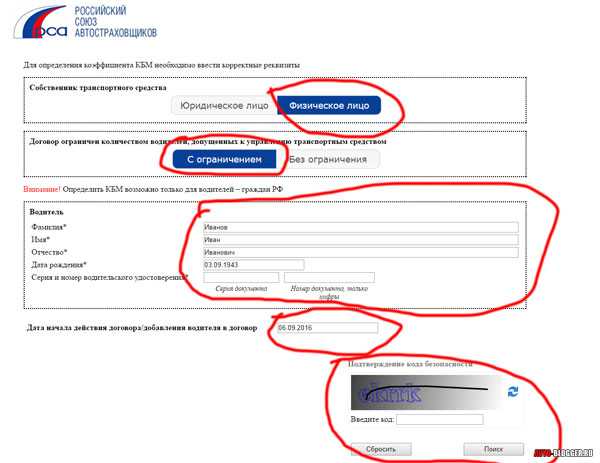

Как узнать свой КБМ и класс

Итак, заходим на официальный сайт РСА, просто забиваем в поисковике «РСА ОСАГО» или переходим на сайт — www.autoins.ru Для начала узнаем скидку КБМ, а затем рассчитаем полную стоимость полиса ОСАГО.

Что хочется отметить – сейчас стабильность сайта РСА, оставляет желать лучшего, зачастую он просто недоступен. Хотя стоит немного подождать и работа опять возобновляется, так что не пугайтесь.

Итак, несколько несложных пунктов:

- Зашли на сайт

- Выбираем кладку – «ОСАГО» сверху

- Далее выбираем – «Сведения для страхователей и потерпевших»

- Далее тритий пункт сверху – «Сведения для страхователей, необходимые для определения КБМ»

- Читаем, ставим галку «ОК»

- Переходим на раздел с определение своего коэффициента

- Забиваем свои данные, особенно не ошибаемся с водительскими правами (серия номер). Также обязательно дату оформления полиса ОСАГО! ЭТО ВАЖНО!

Программа вам выдаем информацию из базы данных РСА, это официальный КБМ, вы его можете распечатать и взять с собой.

Неудобно только то, что вам выдается ваш КБМ, а не класс водителя. НО это поправимо.

Стоимость полиса ОСАГО

НА этом же сайте, вы можете рассчитать и стоимость полиса, ведь теперь мы знаем свою скидку а по ней реально быстро определить и класс водителя.

Например у меня коэффициент – 0,65 (если зайти в предыдущую статью), то легко вычисляется мой класс, а именно – «10»!

Теперь на главной странице нажимаем калькулятор ОСАГО и забиваем все нужные строки, собственно и класс тоже.

Снизу вам выдается ваша вилка, в моем случае она от 4015,44 до 4818,06 рублей. ТО есть максимум, что потребует с меня страховая компания это — 4818,06 рублей. Также все можно распечатать и взять с собой.

Хочется напомнить, что очень много зависит не только от безаварийного стажа, но и от мощности авто и от места проживания, например столичный регион будет страховаться дороже!

Вот такая вот полезная статья, сейчас видео пояснение, смотрим.

Как видите сейчас реально и что самое важное — ОФИЦИАЛЬНО можно узнать свой КБМ и рассчитать цену ОСАГО на сайте РСА (Российского Союза Автостраховщиков). НИКАКАЯ КОМПАНИЯ не может запросить с вас выше максимальной планки, ЭТО НЕ ЗАКОННО!

НА этом заканчиваю, думаю, моя статья была вам полезна. Искренне ваш АВТОБЛОГГЕР.

avto-blogger.ru