Страховой полис каско

Что такое КАСКО и как сэкономить на полисе КАСКО?

Здравствуйте, друзья!

Ремонт автомобиля – тема внесезонная и актуальная и зимой, и летом.

Но совсем скоро выпадет снег, начнутся морозы, гололед, падающие с крыш сосульки (а иногда и другие тяжелые предметы), не очень благоприятные, как погодные, так и не погодные условия. Ситуация зимой на дорогах – это как раз то, что может легко себе представить каждый.

Что же может помочь водителям хотя бы как-то обезопасить себя и свое имущество (в данном случае автомобиль) от непредвиденных ситуаций и незапланированных расходов?

Один из способов сэкономить зимой на автомобиле, а точнее на его ремонте (как, впрочем, и не только зимой) – это оформить полис КАСКО.

Возможно, это звучит несколько парадоксально. Как можно сэкономить, если КАСКО, по мнению большинства, – это дорого, и его покупка – это уже немалые расходы.

Но, как говорится, все познается в сравнении. Как вы думаете, что перевесит: стоимость полиса или, не дай бог, авария на дороге с дорогостоящим ремонтом?

Почему же у многих возникает негативное отношение к КАСКО? Попробуем разобраться в причинах.

КАСКО – это слишком дорогое удовольствие, цена «кусается»

Этот довод можно услышать чаще всего в качестве основного аргумента. На самом деле, многие автовладельцы хотели бы приобрести полис, если бы не это обстоятельство.

Но при этом, наверное, далеко не все знают, что стоимость КАСКО (в отличие от ОСАГО) не устанавливается раз и навсегда в фиксированном размере, а зависит от страховой компании, от того, что вы захотите включить в пакет услуг, и от многих других факторов, которые либо увеличивают стоимость полиса, либо ее уменьшают. При желании, можно приобрести пакет услуг по вполне вменяемой цене.

Это пустая трата денег – второй аргумент против КАСКО

Позвольте снова с вами не согласиться. Да, конечно, переплачивать лишние деньги не хочется никому, тем более, если совсем не уверен, что взамен потраченных денег что-нибудь получишь.

К тому же, многие предполагают, что уж с ними-то точно никогда ничего плохого не произойдет только потому, что считают себя классными и аккуратными водителями, или потому, что имеют полис ОСАГО, который их защитит в случае ДТП. И деньги окажутся потраченными впустую.

Конечно, замечательно, если все будет хорошо. Но статистика приводит безжалостные цифры: например, в Москве в час происходит до 80 аварий. Примерно то же самое (или чуть меньше) происходит во многих крупных городах. То есть вероятность наступления страхового случая на оживленных улицах больших городов, особенно в час пик, да и еще и на наших дорогах – достаточно велика.

И, к сожалению, не всегда аккуратность на дороге, отличное знание правил дорожного движения, большой водительский опыт могут защитить от нетрезвого водителя или водителя, который сел за руль, имея очень приблизительное представление о ПДД.

И где гарантия, что, оставив автомобиль на парковке, вы не найдете его поцарапанным, с разбитыми фарами, с помятым бампером, или случайно вылетевший из под колес другого автомобиля камешек (а еще хуже – сваливавшаяся с крыши сосулька) не повредят ваш автомобиль?

А воровство и кража автомобилей – это очень распространенный вид обогащения некоторых любителей нажиться за чужой счет.

Многие водители уповают на полис ОСАГО. Но, к сожалению, если ДТП случится по вашей вине, то вы ничего не получите на ремонт своего автомобиля, так как, по правилам ОСАГО, страховая компания оплатит расходы только пострадавшей стороне.

Кроме того, не стоит забывать, что иногда ремонт автомобиля (особенно нового и дорогого) выливается в очень большие суммы, которые не всегда могут быть компенсированы страховым покрытием ОСАГО. При серьезном ремонте придется доплачивать из своего кармана. Так, может быть, есть смысл потратить эти деньги на КАСКО, полис которого покроет любые расходы на ремонт?

Зачастую, останавливает от покупки КАСКО простое недоверие к страховым компаниям и опасения, что могут обмануть, «кинуть», «развести на деньги».

Узнать, на что обращать внимание и как выбирать страховую компанию, вам могут помочь советы в инфографике АИФ «Как выбрать лучшую страховку для авто?»:

Что же такое полис КАСКО?

КАСКО – это полис добровольного страхования и приобретать его можно по желанию (в обязательном порядке он оформляется только при покупке автомобиля в кредит). В этом КАСКО также отличается от ОСАГО. И, понятно, что наличие этого полиса ни в коей мере не отменяет обязанности приобретать ОСАГО.

Кстати, слово «КАСКО» – это отнюдь не аббревиатура. История его возникновения уходит в далекие 13-14 века и в переводе с испанского означает «остов судна, корпус». Использовалась оно ростовщиками для обозначения некоего вида страховки груза от нападения пиратов или шторма, доставляемого морем в пункт назначения.

Второе отличие КАСКО от ОСАГО заключается в том, что его стоимость, размер страхового покрытия и перечень страховых рисков определяет каждая страховая компания самостоятельно. В то время как стоимость ОСАГО регулируется государством.

КАСКО – это вид имущественного страхования и защищает оно ваше имущество, то есть, в данном случае, автомобиль от ущерба (при повреждении третьими лицами, в ДТП, при пожаре, взрыве, при стихийных бедствиях, в результате падения различных предметов) и от угона/хищения.

Автовладелец может застраховать автомобиль по обоим рискам: «Угон/хищение + Ущерб» («Полное КАСКО») или только один риск: либо «Ущерб» либо «Угон/хищение» («Неполное КАСКО»).

Кроме этих основных рисков, можно застраховать автомобиль от дополнительных рисков: ГО (расширение гражданской ответственности), ДО (ущерб дополнительного оборудования) и ущерб здоровью и жизни пассажиров и водителя.

Основные риски, как и дополнительные, могут быть застрахованы как по отдельности, так и вместе.

Также по КАСКО страховые компании могут предлагать множество дополнительных услуг, как, например, сбор справок, выезд аварийного комиссара, бесплатная эвакуация с места аварии, выплаты без необходимости предоставлять справки по некоторым видам повреждений автомобиля.

Кому же в первую очередь нужно оформлять полис КАСКО?

Полис КАСКО может купить любой, у кого есть отечественный или зарубежный автомобиль не старше 5 лет.

Желательно это сделать владельцам новых автомобилей, дорогих иномарок (цены на ремонт иномарок в разы больше, чем на ремонт отечественных автомобилей, а КАСКО, представляя широкий спектр услуг, покрывает расходы после аварии полностью, независимо от того, кто виноват в ДТП), а также автомобилей, купленных в кредит, неопытным водителям, водителям-девушкам.

В зимний сезон совсем не лишней может оказаться помощь на дорогах, которую можно получить по картам техпомощи «Автомуж» и «Автопомощь».

Как сэкономить на полисе КАСКО?

Если не вдаваться в детали, в среднем цена полиса КАСКО – это 10-15% от стоимости автомобиля, и рассчитывается она прямо пропорционально величине рисков: чем выше риски, тем выше стоимость.

Цена полиса КАСКО зависит от многих факторов:

- стоимость, модель, марка и технические характеристики автомобиля

- возраст водителя, водительский стаж и безаварийная езда

- количество водителей, допущенных к управлению

- срок страхования

- виды застрахованных рисков (основные и дополнительные)

- сумма страхового покрытия

- способ получения страховых сумм

- наличие или отсутствие франшизы

- способ оплаты полиса

- наличие противоугонных средств

- тип страховой суммы и даже, в некоторых случаях, семейное положение.

Используя разные комбинации при формировании пакета услуг под себя, можно как уменьшить стоимость КАСКО, так и увеличить ее.

Способы, которые могут снизить стоимость КАСКО:

- Содержите автомобиль на охраняемой стоянке

- Устанавливайте дополнительные охранные сигнализации и эффективную противоугонную систему

- Оформляйте полис с франшизой (это определенная сумма, от которой, при наступлении страхового случая, владелец автомобиля добровольно отказывается). Чем больше сумма франшизы, тем дешевле полис. Подробнее об этом в видео:

- Ограничивайте число лиц, допущенных к управлению автомобилем (при допуске к управлению неопытных и молодых водителей, цена полиса может существенно увеличиться)

- Уменьшайте страховую сумму автомобиля. Стоимость полиса зависит от цены автомобиля, которая может быть рассчитана страховщиком (независимым оценщиком). Чем она меньше, тем дешевле страховка (но и, соответственно, выплата в случае наступления страхового случая также будет меньше)

- Используйте агрегатное страхование (уменьшение страховой суммы при наступлении нового страхового случая на сумму уже произведенных ранее выплат)

- Откажитесь от дополнительных услуг, предлагаемых страховой компанией (таких как, например, сбор справок, выплата без справок, выезд аварийного комиссара, эвакуация машины с места аварии и других)

- Используйте специальные предложения и акции от страховых компаний, за счет которых цена КАСКО может быть ниже обычной

- Оформляйте неполное КАСКО (например, если уверены, что вашу машину не угонят, покупайте только страховку от ущерба)

- Используйте страхование на определенные дни недели или сезонное страхование. Это актуально для тех, кто не пользуется автомобилем постоянно, а ездит на нем только, например, на дачу по выходным

- Используйте страхование с ограниченным количеством страховых случаев. Например, действие договора страхования будет прекращено после первой выплаты страховки

- Опытные водители могут застраховать только случаи, когда они не виновны в аварии

- Пользуйтесь скидками. Страховщики предоставляют хорошие скидки на новый полис при переходе из другой страховой компании, а также за возраст и стаж (если автомобилем управляет только один водитель), при продлении полиса предоставляется скидка за безаварийную езду. Это выгодно, в основном, опытным и аккуратным водителям

- Выгоднее страховаться семейным и тем, кто имеет детей. В глазах страховщиков эти клиенты выглядят более надежными, и полис обходится для них дешевле.

- Ремонтируйте машину на станции технического обслуживания по направлению страховой компании

- Оплачивайте страховую премию одним платежом, так как рассрочка по КАСКО обычно увеличивает стоимость полиса

Какие документы требуются для оформления полиса КАСКО?

Для его оформления потребуется предоставить в страховую компанию пакет документов, список которых нужно уточнить заранее. Основные документы – это заявление, паспорт, регистрационные документы на автомобиль.

РАССЧИТАТЬ СТОИМОСТЬ КАСКО!

Удачи на дорогах! И пока, пока…

Понравилась статья? Поделитесь с друзьями:

ecotonkosti.ru

что это такое (расшифровка), преимущества АвтоКАСКО

Рынок страхования КАСКО в России активно развивается. Все больше автовладельцев начинают понимать, что такое КАСКО, в чем его особенности, и какие могут быть преимущества от данного вида автострахования. Но обо всем, по порядку. Давайте начнем с определения термина КАСКО – что это такое и есть ли вообще расшифровка у этого слова?

Многие ошибочно считают, что КАСКО – это какая-то аббревиатура, и ломают голову над тем, как её расшифровать.

На самом деле, слово «КАСКО» произошло от итальянского «casco», которое переводится на русский язык как «борт» или «щит». Его история началась со страхования судов, перевозивших грузы. Однако, сейчас, термин КАСКО относится только к страхованию автомобилей.

Все автовладельцы знают, что такое ОСАГО, потому что данный вид страхования является обязательным в нашей стране уже несколько лет. Но ОСАГО распространяется только на ответственность автовладельца, а не на его автомобиль. Возникает логичный вопрос, как защитить собственное авто? Для того, чтобы чувствовать, что ваша машина в безопасности, следует приобрести полис добровольного вида страхования – КАСКО.

Преимущества автострахования КАСКО

Оформление полиса КАСКО даёт автовладельцу следующие преимущества:

- Страхование по риску «Ущерб». Компенсация расходов за собственный автомобиль при попадании в ДТП, по причине стихийных бедствий, а также в результате противоправных действий третьих лиц. Причем в случае ДТП неважно кто виновник аварии, страховые компании будут покрывать расходы на восстановление авто в обеих ситуациях, и, когда вы виноваты, и, когда в вас врезались.

- Есть возможность застраховаться от риска «Угон».

- Страхование не только транспортного средства, но и дополнительного оборудования, например, магнитолы, спутниковой сигнализации.

- Страховая сумма устанавливается по соглашению сторон, прописывается в договоре, и не уменьшается в течение действия полиса КАСКО.

- Страхователь имеет право выбрать способ компенсации ущерба: денежные средства или ремонт на автосервисе.

- Компенсация незначительного ущерба транспортного средства без предоставления справок из ГИБДД. Эта услуга пользуется большим спросом у страхователей, но ее предлагают далеко не все страховые компании, поэтому этот вопрос нужно заранее согласовывать.

- Дополнительные опции, которые страховщики включают в программы страхования КАСКО. К дополнительным услугам можно отнести урегулирование страхового случая в сервисном центре, эвакуация автомобиля или помощь на дорогах.

Но, несмотря на все достоинства КАСКО, у данного вида страхования есть один минус, причем значительный, который является для многих автовладельцев камнем преткновения, – это цена. Стоимость добровольного вида автострахования раз в 10-15 может превышать цену обязательного страхования авто. Для многих автовладельцев вопрос, как уменьшить стоимость КАСКО, является очень актуальным.

Как сэкономить на КАСКО?

Рассмотрим варианты, как сэкономить на КАСКО:

- Приобретение полисов ОСАГО и КАСКО у одного страховщика. Страховые компании даже готовы снижать тарифы для тех, кто покупает два типа автостраховки.

- Застраховать транспортное средство можно частично. Если дома есть гараж, а на работе – охраняемая стоянка, то стоит застраховаться только по риску «Ущерб». Или наоборот, если на дорогах вы в своих силах уверены, то выбирайте риск «Угон», если ни днем, ни ночью нет охраняемого места парковки.

- Выбирайте правильно лиц, допущенных к управлению своего автомобиля. Водителей с минимальным стажем лучше не допускать за руль своего транспортного средства, ведь по статистике 75% всех аварий происходит с теми, у кого нет и 3-х лет стажа. При этом в полис ОСАГО можно вписать любых водителей, так как разница на ОСАГО не будет так значительна.

- Рассмотрите варианты страхования авто с франшизой. Но помните, что франшиза – это та часть убытка, которую страховщики не выплатят, зато цена на КАСКО заметно снизится. Франшиза бывает двух видов, может иметь разные суммы, поэтому перед заключением договора страхования обязательно все выясните у сотрудников страховой компании.

- Компенсация расходов в денежном виде при наступлении страхового события позволит немного сэкономить на КАСКО, так как страховые компании всегда применяют повышающие коэффициента за ремонт на сервисе.

- Единовременная и наличная оплата также могут влиять на стоимость КАСКО у некоторых страховщиков.

Что нужно знать перед оформлением полиса КАСКО

Каждый владелец автомобиля должен знать как можно больше информации о полисах КАСКО: что это такое, какие дает преимущества, как можно сэкономить. Перед заключением договора следует сразу спросить у сотрудников страховой компании, что делать в той или иной ситуации, как уведомить страховщика о страховом случае, какие нужны справки и т.д.

Также вам, наверняка, будет интересно узнать, какую страховку лучше выбрать при ДТП – КАСКО или ОСАГО?

Страховых компаний, которые занимаются автострахованием на нашем рынке, огромное количество. Лидерами являются Росгосстрах, Ингосстрах, АльфаСтрахование, Ресо, Согласие. Эти страховые компании уже давно работают на рынке, имеют крупных клиентов и хорошую репутацию. Цены у них выше, чем у мелких региональных компаний, но зато они предлагают услуги отличного качества.

Также при выборе программы по КАСКО можно обратиться к помощи страхового агента или квалифицированного брокера, которые произведут расчеты сразу по нескольким страховым компаниям. Однако следует помнить, что платить за КАСКО придется из своего кармана, поэтому решать где застраховать машину нужно самостоятельно.

Актуальное видео: КАСКО – что это такое?

unit-car.com

Страхование КАСКО: виды автострахования, стоимость

Страхование автомобиля – обязательная процедура в России. Страховой полис ОСАГО – самый простой вариант решения проблемы. Он относительно недорого стоит и его можно быстро оформить. Разве что защищает он только при ДТП с участием другого автомобиля. Во всех остальных случаях кошелек автовладельца спасет только КАСКО. Рассмотрим страхование КАСКО: виды, стоимость, условия оформления полиса и другие важные моменты.

КАСКО как вид страхования автотранспорта

КАСКО – вид страхования, который предусматривает ответственность страховой компании при наступлении оговоренных страховых случаев. Страхование КАСКО обязательно для новых машин.

Под категорию «страховой случай» попадают не все ситуации, происходящие с автомобилем. В список случаев, при которых страховой полис будет действовать, попадают следующие ситуации:

- ДТП с участием других автомобилей по вине владельца застрахованного транспортного средства или по вине другого водителя, а также опрокидывание авто.

- Столкновение с какими-либо объектами вследствие ДТП. Потеря управления автомобилем из-за технических неполадок или погодных условий, внезапного появления животных.

- Повреждение автомобиля предметами и объектами, которые упали на автомобиль (деревья, ветки, снег, грузы при погрузо-разгрузочных работах) либо были отброшены движущимся впереди или сбоку автомобилем (камни, осколки, мусор и т.п.). А также в случае попадания в ДТП по этим причинам. Если есть возможность предупреждать такие случаи, это нужно учитывать, например, не ставить машины под кровлей зимой, подальше от деревьев в плохую погоду.

- Уход автомобиля под воду, причиной которого является затопление местности, стихийные бедствия, обвал дороги, провал под лед при игнорировании предупреждающих об опасности знаков или случайный съезд в водоем.

- Возгорание либо взрыв, которые оказывают разрушительное воздействие на автомобиль или вовсе уничтожают его. Сюда не входят случаи самовозгорания автомобиля по причине технической неисправности или перевозке огне-/взрывоопасных веществ, если это не предусмотрено договором страхования. Если человек по причине профессиональной деятельности занимается перевозкой таких веществ, то в договоре страхования должно быть прописано это как страховой случай; хотя здесь все зависит от страховой компании, т.к. у некоторых условия полиса КАСКО фиксированные.

- Преднамеренное или непреднамеренное повреждение или уничтожение автомобиля, угон или хищение третьими лицами. За такие деяния третьим лицам грозит административная или уголовная ответственность в виде штрафов или лишения свободы.

Хищение колес, магнитолы, номерных знаков, повреждение ЛКМ и дисков, а также авто третьими лицами в ситуации, когда управление было передано добровольно (в остальных случаях расценивается как угон), не являются страховыми случаями.

Основные виды

Водителям для страхования автомобиля доступны следующие виды КАСКО.

Полное и частичное. Полное страхование КАСКО предполагает защиту от всех перечисленных выше страховых случаев. Его плюсы: защита от всех рисков, предложение доступно во всех страховых компаниях. Главный минус состоит в том, что КАСКО – это довольно дорогостоящий вид автострахования.

Частичное КАСКО зависит от того, какую программу предлагает страховая компания. Самые распространенные виды программ:

- Защита от угона.

- Защита от повреждений.

- Другие индивидуальные программы, например, «Антикризисное КАСКО», эконом-варианты, 50/50 (вторая половина суммы вносится страхователем только в ситуации наступления страхового случая) и др.

Учитывая то, что частичное страхование позволяет сэкономить, такие предложения есть не во всех компаниях, также страхователь рискует прогадать с указанием возможных страховых случаев.

Агрегатное и неагрегатное. Агрегатным страхование называется, когда после страхового случая величина страховой суммы меняется соответственно стоимости ремонта. Преимущества агрегатного вида в том, что можно немного сэкономить на страховом полисе, а также есть возможность восстановления страховой суммы. Но выгодно такое страхование только при аккуратном вождении, а при угоне сумма возмещается только при первом страховом случае. К тому же сумма выплат каждый раз уменьшается. При неагрегатном страховании сумма не меняется в любом случае, что является преимуществом. Но такое страхование обойдется владельцу авто дороже, чем агрегатное.

Условия оформления полиса КАСКО

Для оформления страхового полиса КАСКО обычно необходимы следующие документы:

- Заявление по образцу.

- Паспорт гражданина РФ/ военный билет (для военнослужащих).

- ПТС.

- Свидетельство о регистрации машины в МРЭО ГИБДД, если страхование не первичное.

- Водительские права страхователя и лиц, которых он хочет вписать в полис для возможности управления ТС.

- Если транспортное средство взято в кредит или заложено — документы, подтверждающие это.

- Документ, подтверждающий право собственности.

- Предыдущий страховой полис, если страхование не является первичным.

Стоимость страхования КАСКО

Стоимость страхового полиса зависит от нескольких факторов:

Статус лица, которое страхует имущество. К примеру, физическое лицо заплатит за полис меньше, чем юридическое.

Статус лица, которое страхует имущество. К примеру, физическое лицо заплатит за полис меньше, чем юридическое.- Модель машины влияет на цену запчастей, их доступность, стоимость ремонта, а также частоту угона, а значит, на возможное обращение и обслуживание автомобиля страховой компанией.

- Мощность авто (чем больше л/с, тем дороже будет страховой полис. Стоимость изменяется после 100, 150, 200, 250 л/с и т.д.).

- Возраст автомобиля: застраховать ТС по КАСКО можно только в случае, если это иномарка не старше 7 лет, отечественное авто не старше 10 лет.

- Стоимость автомобиля на рынке.

- Вид страхования: агрегатное или неагрегатное (описывалось выше).

- Возраст и водительский стаж страхователя. Страховой полис будет стоить дороже, если возраст страхователя не превышает 21 года или более 65 лет, а также если стаж вождения менее 3 лет.

- Количество лиц, допущенных к управлению машиной. Если страхователю необходимо вписать в полис еще несколько человек, то это обойдется гораздо дороже указания лишь одного водителя. В таком случае выгоднее оформить страховку «без ограничений», когда количество возможных водителей не регламентируется.

- Наличие дополнительных охранных систем. Особенно касается автомобилей, стоящих на первых местах по частоте угона. Если охранные системы, как GPS-отслеживание, на авто не установлено, то страховой полис будет стоить дороже, т.к. вероятность угона и последующих выплат выше.

- Способ использования автомобиля: для личных нужд (передвижение по городу, туристические поездки, семейные нужды и т.п.), работы в такси, коммерческих перевозок (общественный транспорт). Для первой категории КАСКО обойдется дешевле, чем для человека, занимающегося коммерческими перевозками.

Безаварийность вождения: если водитель – частый клиент страховой компании по поводу выплат, то для него страховка будет дороже, даже если виновник ДТП не он. Рекомендуем ознакомиться с понятием «Франшиза» при оформлении полиса.

autolirika.ru

Страхование КАСКО - стоимость, виды, документы и процедура оформления

Быть автомобилистом – дело не только престижное и комфортное, но и весьма ответственное. Темп жизни, как и количество автомобилей на дорогах, постоянно увеличивается, вместе с тем растут наши требования к безопасности и риски, связанные с управлением транспортным средством. Уберечь автолюбителя от всех опасностей на дороге не сможет никто, а вот свести к минимуму возможные неприятности призвано автострахование.

Разновидности страховок при страховании авто: КАСКО, ОСАГО, ДОСАГО.

На сегодня страховые компании предлагают большой перечень возможных страховых продуктов для автовладельцев. Застраховать можно само транспортное средство, водителя и пассажиров, ответственность за ущерб, нанесенный другим участникам дорожного движения, страхуют даже вероятность поломок и неисправностей автомобиля.

При этом страхование сегодня – дело совсем недешевое, а ущерб, в случае наступления непредвиденных ситуаций, может значительно превысить сумму страхового платежа. Необходимость заключения страховки и перечень рисков каждый выбирает для себя сам, мы же рассмотрим основные виды автострахования.

Уважаемый читатель, наша статья рассказывает о типовых решениях юридических вопросов.

Хотите узнать,как решить Вашу проблему?

Напишите свой вопрос ↓

КАСКО, ОСАГО, ДОСАГО

КАСКО – это добровольный вид страхования самого автомобиля от всех рисков, начиная от простейшей царапины или трещины лобового стекла, вплоть до угона или полного уничтожения. При этом набор рисков и условия возмещения могут быть определены индивидуально, что значительно влияет на стоимость полиса. Эта страховка предусматривает возмещение независимо от того, по чьей вине наступило страховое событие.

ОСАГО – обязательное страхование гражданской ответственности владельца транспортного средства. По этой страховке возмещается ущерб, нанесенный по вине автовладельца здоровью, жизни и имуществу других участников страхового события. Суммы возмещения и стоимость полиса одинаковы везде, так как эти условия страхования регулируются соответствующими законодательными актами. Тариф варьируется только от типа транспортного средства, территории его эксплуатации и водительского стажа страхователя.

ДОСАГО – суть страховых правоотношений аналогичен ОСАГО, только сумма возможной страховой выплаты возрастает многократно. Каждая страховая компания предлагает свои условия и тарифы, автовладельцу остается лишь определиться с необходимостью и сделать выбор, так как этот вид страховки является добровольным.

Преимущества КАСКО

Для осознания необходимости заключения страховки КАСКО на ваш автомобиль достаточно лишь посмотреть на статистику аварийности на дорогах.

Кроме того, есть и другие преимущества этого вида страхования:

- Полис покрывает ущерб, нанесенный вашему автомобилю не только в ДТП, но и по месту постоянного хранения или парковки.

- Риски, предусмотренные этим видом страхования, учитывают все неприятности, грозящие вашему авто, даже если виной тому будут стихийные явления.

- Автомобиль страхуется по рыночной стоимости, а потому любой причиненный ущерб будет покрываться страховой суммой, которая соизмерима с реальными затратами на устранение последствий.

- Срок страховки, график уплаты взносов, перечень рисков, условия возмещения – все это автовладелец выбирает сам исходя из прошлого опыта и предпочтений, тем самым корректируя страховой тариф.

- Приятные бонусы, которые страховые компании могут включать в страховой пакет: бесплатный эвакуатор, выплаты без оформления справки ГИБДД при незначительных повреждениях, полис ДОСАГО в подарок.

Виды КАСКО: полное и частичное

Возможность самостоятельного выбора перечня страхуемых рисков – неоспоримое преимущество для автовладельца, позволяющее сэкономить до 40% на стоимости полиса. Полное КАСКО учитывает все возможные риски для вашего автомобиля, включая ущерб, хищение и угон.

Если вы уверены в прочности места хранения автомобиля и в установленной противоугонной системе, можете рассмотреть возможность частичного страхования, а именно застраховать только риск получения ущерба.

При этом будьте внимательны с перечнем страховых случаев, который обязательно должен включать:

- ДТП.

- Действия природных явлений, в том числе стихийных бедствий.

- Попадание или падение посторонних предметов (камень, вылетевший из-под колес другого автомобиля, дерево, кирпич).

- Противоправные действия третьих лиц (в этом случае, за исключением кражи транспортного средства).

- Действия животных.

- Пожар, взрыв, затопление.

Внимательно читайте договор, так как под частичной страховкой многие страховые компании пытаются продать довольно ограниченный перечень рисков.

Основные и дополнительные документы для оформления КАСКО

Если вы уже решили застраховать КАСКО, определились со страховой компанией и перечнем рисков и собираетесь непосредственно на сделку, обязательно уточните у страхового агента какие документы вам надо иметь при себе.

Обязательными будут следующие документы:

- Заявление (как правило, делается на месте).

- Документ, удостоверяющий личность. Если транспорт оформлен на юридическое лицо – свидетельство о его регистрации.

- Регистрационные документы вашего транспортного средства.

Дополнительно могут требоваться:

- Водительское удостоверение автовладельца, других лиц, допущенных к управлению ТС.

- Ранее действовавший договор страхования.

- Договора аренды, залога, лизинга.

- Документы на установленное дополнительное оборудование, сигнализацию, противоугонную систему, прочее.

Также не забудьте приехать на том транспортном средстве, которое вы страхуете, так как требуется проведение осмотра на наличие уже имеющихся повреждений.

Процедура оформления полиса КАСКО

И вот вы с полным перечнем документов на своем автомобиле прибыли в страховую компанию. Что же дальше? И на что обратить внимание при заключении договора?

Действия:

- Сотрудник страховой компании проведет визуальный осмотр ТС, сверит все регистрационные данные автомобиля, включая VIN-код и номер кузова, после чего составит подробный акт. Перед подписанием акта внимательно ознакомьтесь с его содержанием, особенно с перечнем обнаруженных повреждений (были случаи, когда акт набирался поверх ранее составленного документа, и новому страхователю были вписаны повреждения автомобиля предыдущего).

- На основании предоставленных документов и осмотра будет подготовлен страховой договор, который, опять-таки, необходимо внимательно вычитать. Особое внимание уделить описанию объекта страхования и тексту, который набран мелким шрифтом (обычно там указываются условия и правила возмещения). Если что-то вызывает сомнения или непонимание – задавайте вопросы! И только после того, как все неясности будут устранены, вы можете подписать страховой договор.

- Оплата. Договор вступает в силу только после оплаты страхового платежа, потому обязательно удостоверьтесь, что у вас остался оригинал чека или квитанция об оплате. В полученном экземпляре страхового полиса проверьте наличие всех подписей и оттиска печати страховой компании.

Сроки страхования КАСКО

Стандартный срок, на который заключается договор автострахования – это 1 год. Теоретически, договор может быть заключен на больший срок, но раз в год обязательно будут пересматриваться и страховая сумма, и тариф, так как меняется не только рыночная стоимость авто, но и его состояние.

Ошибочно будет мнение, что для экономии лучше заключать договор на более короткий срок. При этом следует понимать, что тариф на 3 или 6 месяцев не будет рассчитан пропорционально к годичному тарифу, для «коротких» договоров страховые компании используют специальные коэффициенты. Если у вас нет средств на разовую уплату всей суммы страхового взноса, попросите поквартальный график его уплаты.

Будьте внимательны при оплате страховки частями, действие договора прекращается раньше указанного в договоре конечного срока, если очередной платеж не будет внесен своевременно.

Действия при продаже авто

Что делать, если в период действия договора вы решили продать свой автомобиль? Самый простой и невыгодный по деньгам способ – это ничего не делать (но это лучшее решение, если до конца действия договора страхования остается 1-2 месяца).

Если этот вариант не ваш, то существуют следующие возможности:

- Расторжение договора и получение части внесенного страхового платежа. Не удивляйтесь, если полученная сумма будет меньше ожидаемой, так как в расчет берутся осуществленные выплаты и так называемые нормативные затраты на сопровождение дела. Условия досрочного расторжения и расчет суммы возврата страхового платежа всегда указаны в договоре.

- Расторжение договора с последующим заключением нового договора страхования. Разница с предыдущим вариантом в том, что действуют более лояльные условия расчета возвращаемой части страхового платежа. Новый договор может быть заключен как на нового владельца, так и на новое авто, если после продажи вы планируете покупку нового автомобиля.

- Действующий договор страхования также можно переоформить и на нового владельца, и на новое транспортное средство При этом страховой платеж будет пересчитан в соответствии со стажем вождения нового владельца, в первом случае, и параметрами нового авто, во втором. Переоформление учитывает множество нюансов, которые будут разные во всех страховых компаниях.

Только изучив и рассчитав все возможные варианты, выбирайте самый подходящий для вас.

От чего зависит стоимость КАСКО и как сэкономить на КАСКО

Стоимость страховки – очень существенный фактор в выборе страховщика, но далеко не самый важный, и сравнивая тарифы на аналогичные страховые пакеты, обращайте внимание на статистику выплат.

Стоимость полисов устанавливается страховыми компаниями самостоятельно. Как правило, это тариф, который применяется к рыночной стоимости авто.

На величину тарифа влияют многие факторы, и если тип и возраст ТС, регион страхования являются факторами объективными, то существует ряд опций, изменяя которые вы можете существенно снизить стоимость полиса.

Наглядно увидеть, как будет меняться тариф в зависимости от вашего выбора, вы можете на сайте любой страховой компании, воспользовавшись онлайн калькулятором.

Ниже приведены основные условия, которые вам предлагается выбрать:

- Вид страхования: полное или частичное КАСКО.

- Применение франшиз и их размеры. Напомним, франшиза – эта часть полученного убытка, которую оплачиваете вы сами, то что выше – подлежит страховому возмещению. Уменьшая ответственность страховой компании, вы снижаете тариф.

- Агрегатность страховой суммы. Агрегатное страхование подразумевает, что страховая сумма будет уменьшаться при каждой страховой выплате. При многочисленных страховых случаях это условие существенно, тем не менее оно также позволяет уменьшить тариф.

- Износ. В течение срока страхования ваше ТС изнашивается, точно так же как и его детали и узлы. Применяя условие «Без износа», в расчет страховой выплаты будет браться стоимость новых деталей, а наличие износа снизит стоимость полиса до 20%.

- Способ возмещения. Дешевле обойдется страховка, если сумма выплат будет направляться на СТО страховщика.

- Наличие противоугонных систем. Чем надежней система, тем ниже тариф.

- Безубыточность. Тариф может быть снижен, если ранее страховых случаев за вами не наблюдалось.

Читайте про расчет стоимости КАСКО в отдельной подробной статье.

«Автокредит без КАСКО»

Рост популярности КАСКО в свое время был обусловлен увеличением банковского автокредитования. Автомобиль, приобретенный в кредит, как правило, должен быть застрахован, при этом выгодоприобретателем в договоре указывается банк.

Почему же некоторые банки отказываются от этой выгоды? Перспектива сэкономить на страховке до 10% от стоимости автомобиля весьма заманчива, а если учитывать, что автокредит берется на 3-5 лет, то преимущества кредита без КАСКО на первый взгляд очевидны.

Но не стоит забывать и про минусы такой экономии:

- Раз автомобиль не застрахован, то все затраты на его ремонт в случае неприятностей придется нести вам единолично, при этом никто не освободит вас от уплаты очередного взноса по кредиту.

- Процентная ставка по кредитам без страховки гораздо выше, чем по классическим «застрахованным». Кроме того, может применяться повышенная разовая или ежемесячная комиссия.

- Условия таких кредитов предусматривают увеличенный авансовый взнос и более короткий срок возврата.

- В случае если ваш автомобиль будет угнан, вы будете все равно обязаны погасить банку весь остаток кредита.

Как бы то ни было, отношение к страховкам у каждого разное, но иметь возможность выбора всегда приятно.

profitdef.ru

Что такое КАСКО и ОСАГО, простым языком

КАСКО

Что такое КАСКО?

poliskasko

КАСКО — это добровольное страхование автотранспорта.Вы страхуете свой автомобиль от любых неприятностей, которые могут возникнуть на дороге и во время стоянки.

Простым языком страховка КАСКО это:

- У Вас угнали автомобиль, страховая компания выплатит Вам стоимость автомобиля.

- Вы попали в аварию, страховая компания отремонтирует Вам повреждённый автомобиль.

- Вы не справились с управлением и съехали в канаву, страховая компания отремонтирует Ваш автомобиль.

- На Ваш автомобиль упал лёд с крыши, страховая компания отремонтирует.

- На стоянке у Вас украли зеркало или поцарапали машину, страховая компания отремонтирует Ваш автомобиль.

- Камень на дороге разбил Вам стекло или треснула фара, страховая компания отремонтирует Ваш автомобиль.

- И т.д.

Преимущества КАСКО

- Вы заплатили один раз страховой компании, и целый год она платит за Вас.

- В случае аварии на дороге, НЕ ВАЖНО, виноваты Вы или нет.

- Купив страховку КАСКО, Вы получаете ощущение защищённости и спокойствия.

Недостатки КАСКО

- Очень дорогая стоимость страховки для наиболее популярных автомобилей.

- Страховые компании не хотят страховать «старые» (более 3-х лет) автомобили.

- Необходимо фиксировать каждый страховой случай в полиции или ГИБДД, получать подтверждающие справки.

- Страховые компании нередко затягивают выплаты в случае угона и долго согласовывают с ремонтной организацией стоимость ремонта.

КАСКО покупают те, кто не хочет иметь никаких проблем. КАСКО — это ремонт страховой компанией Вашего автомобиля в любом случае (даже если Вы — виновник аварии, или сами повредили Вашу машину без ДТП). КАСКО — это компенсация стоимости автомобиля в случае его угона или полного уничтожения.

Что такое франшиза по КАСКО?

Франшиза по страховке КАСКО это некая величина нанесённого Вам ущерба, которую не платит страховая компания по каждому страховому случаю.

Например: При заключении договора КАСКО, Вы оговорили франшизу 10000 рублей.

Соответственно если Вы попали в ДТП и стоимость ремонта 53000 рублей, то 43000 рублей за Вас заплатит страховая компания, а 10000 платите Вы.

Что дает Вам франшиза по КАСКО?

Франшиза по КАСКО делает сам договор КАСКО более дешёвым, чем больше размер франшизы, тем меньше стоимость договора КАСКО.

Сколько стоит КАСКО?

КАСКО — это дорогое «удовольствие». Стоимость КАСКО определяется каждой страховой компанией самостоятельно. Страховые компании независимо ни от чего устанавливают каждая свою тарифную сетку. Также страховая компания вправе отказать Вам в заключении договора, если Вами не выполнены какие-то обязательные требования — например, на автомобиле установлено недостаточно охранного оборудования или у Вас старый автомобиль. Страховая компания также в договоре определяет способ компенсации — перечисление в Ваш адрес наличных денег или же постановка Вашего автомобиля на ремонт на СТО.

ОСАГО

ОСАГО — Обязательное Страхование Автогражданской Ответственности, объектом страхования которого являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории РФ.

polis osago1

Простым языком полис ОСАГО это:

Покупая полис ОСАГО Вы страхуете себя от следующей ситуации: Вы по неосторожности попали в ДТП, Вас признали виновным, Вы разбили дорогую машину, в этом случае по полису ОСАГО страховая компания заплатит деньги пострадавшему за Вас. А Вы ничего платить не будете.

Страховым случаем признается причинение в результате дорожно-транспортного происшествия в период действия договора обязательного страхования владельцем транспортного средства вреда жизни, здоровью или имуществу потерпевшего, которое влечет за собой обязанность страховщика произвести страховую выплату. Сложно? Очень! Каждый из нас задает себе вопрос — «Почему не объяснить все человеческим языком? Почему законотворцы, как врачи, которые пишут «нижняя конечность» вместо — простого и всем понятного «нога», пичкают нас массой ненужных и непонятных терминов? Да потому что, за витиеватыми и запутанными предложениями скрывается масса «подводных камней», о которых, как и врачи, они не торопятся информировать нас с Вами.

Большинство современных людей, в том числе и, как это не парадоксально, автомобилистов, не имеют представления о таких уже сегодня будничных понятиях, как страховка в целом и ОСАГО и КАСКО в частности. Именно поэтому было принято решение о написании данной статьи. Начнем по порядку.

Что такое ОСАГО?

ОСАГО — это действительно Обязательное Страхование Автогражданской Ответственности. Вот это не завуалированная формулировка. В эти четыре слова вложен смысл всего понятия в целом. То есть — покупая страховку ОСАГО, Вы защищаете себя от больших проблем в случае, если в произошедшем с Вами ДТП виноваты именно Вы. В данном случае за нанесенный Вами ущерб, вместо Вас расплатится страховая компания, у которой Вы купили полис. В случае прямо противоположной ситуации, если разбили Вашу машину, Вам оплатит ремонт страховая компания того человека, кто въехал в Вас.

p osago1

Подводя итог сказанному, можно сказать, что покупая страховку ОСАГО, Вы страхуете не свою машину, а себя, то есть свои собственные деньги. Проще говоря — въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете. Существует третий вариант, так называемая «обоюдка» (в аварии виновны оба водителя). В этом случае, размер выплаты определяется соотношением степени ответственности и реальной суммой ущерба. Как правило, при "обоюдке" страховые компании выплачивают каждому из двух участников ДТП 50% нанесённого ущерба. Некоторые дела затягиваются и заканчиваются в суде, где и определяется степень ответственности каждого участника ДТП.Сколько стоит ОСАГО?

Забегая вперед скажем сразу, что стоимость ОСАГО везде одинакова! Не важно в какой страховой компании Вы будете страховаться — в «крутой» или «за углом» (к сожалению, такие компании еще имеют место в нашем городе). Поскольку автострахование ОСАГО воплощено в жизнь в соответствии с законодательством РФ, то и тарифы также разработаны Правительством нашей страны. К слову хочу добавить, что аналогичная практика существует во всех цивилизованных странах мира, а не является «кознями» только нашего государства. Возвращаясь к тарифу, хочу пояснить, что цена страховки ОСАГО складывается из нескольких показателей:

- Тип транспортного средства — грузовое или легковое, физическое или юридическое лицо является собственником и т. д.

- Территориальная привязка. В каждом регионе страны существует свой тариф, также установленным законом об ОСАГО.

- Опыт страхователя (то есть Ваш опыт). Опыт складывается из возраста и количества лет, которых Вы управляете машиной.

А также ряд других показателей. Учитывается насколько мощная у Вас машина, на какой срок Вы страхуете свою ответственность, а ещё были ли у Вас до этого аварии и кто был виновником. Справедливости ради, надо добавить, что в случае, если Вы за прошедший год никого не разбили, то есть, как говорят страховщики, Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку. Правда, если Вы купите новую машину, страховщик (даже тот же самый) не вспомнит про Вашу «безупречную» репутацию и все начнется заново. Но, никто не говорил, что закон об ОСАГО — безупречен.

Как производится выплата по ОСАГО, если Вы виноваты в аварии?

В случае, если Вы являетесь виновником аварии, расчёт производится следующим образом — потерпевший в аварии обращается в страховую компанию и она вместо Вас оплачивает ему ремонт автомобиля, предварительно оценив сумму ущерба. Вы свой автомобиль ремонтируете за свой счёт.

Как производится выплата, если Вы не виноваты в аварии?

В случае, если Вы не являетесь виновником аварии, расчёт производится следующим образом — Вы обращаетесь в страховую компанию и она, оценив сумму ущерба, производит Вам выплату.

При этом существует две оговорки:

- Сумма ущерба будет рассчитываться с учетом износа Вашего автомобиля, то есть чем старше автомобиль, тем больше износ. Износ рассчитывается в процентном соотношении по стандартной формуле, учитывающей возраст и пробег автомобиля.

- По закону, максимальная выплата по ОСАГО составляет сумму в размере: 400 000 рублей. То есть, если стоимость восстановления Вашего автомобиля составляет сумму более 400 000 руб., то разницу между фактической стоимостью и 400 000 руб., Вы вправе взыскивать с виновника в аварии через суд.

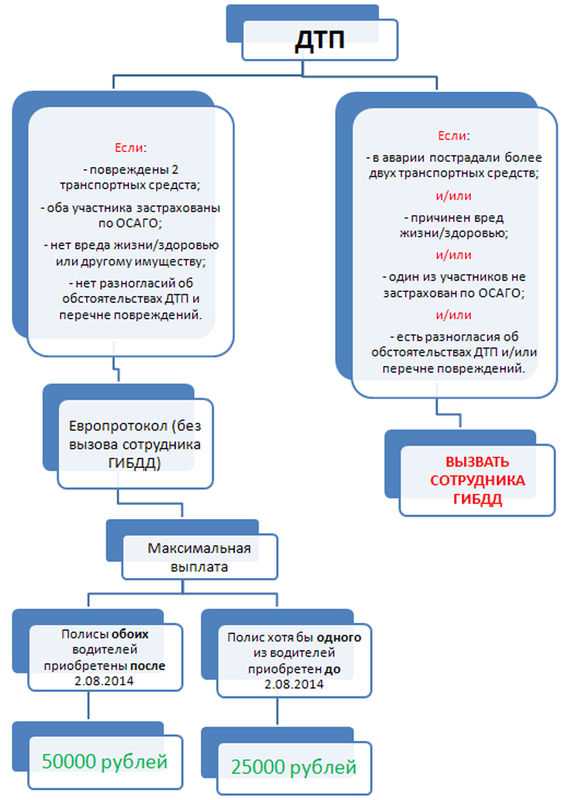

Что такое «прямое урегулирование» по ОСАГО?

Прямое урегулирование убытков это ситуация, в которой пострадавшему в ДТП необходимо обращаться за выплатой в свою страховую компанию.

Необходимые условия для прямого урегулирования убытков:

- В аварии участвует два транспортных средства.

- В аварии нет пострадавших (нет ущерба здоровью).

- У обоих участников ДТП есть действующие полисы ОСАГО.

В остальных случаях пострадавшему в ДТП необходимо обращаться в страховую компанию виновника.

Что делать, если страховая компания — развалилась?

В случае, если страховая компания виновника аварии находится в стадии банкротства, или у неё отозвана лицензия, или же она уже вообще прекратила свое существование, Вы вправе обратиться: либо в РСА (Российский Союз Автостраховщиков), который отвечает по обязательствам страховых компаний, не имеющих возможность осуществлять выплаты по ОСАГО. Либо в судебные органы с иском о возмещении ущерба против виновника аварии.

Что было бы, если никто не придумал ОСАГО?

Если бы никто не придумал ОСАГО, то о решении вопросов цивилизованными методами не могло бы быть и речи. В настоящий момент решение всех конфликтных вопросов регламентируется законодательством РФ.

Что делать, если Ваша страховая компания — развалилась?

Этот момент нужно продумывать заранее, так как РСА не несет ответственности по КАСКО. Необходимо покупать КАСКО в надежной, проверенной и хорошо себя зарекомендовавшей страховой компании. То есть ориентироваться не только на стоимость страховки.

Если же все-таки это произошло и страховая компания развалилась, то вопрос теоретически можно решить только через судебные органы. На практике, к сожалению, эти случаи — редки.

Назад

osa-spb.ru

Юридические тонкости оформления полиса КАСКО

Технические детали оформления полиса КАСКО не менее важны, чем условия страхования. Например, из-за ошибок и неточностей страховая компания может признать полис недействительным, и при обращении за выплатой попросту вернёт страховую премию вместо выплаты возмещения. Несколько простых правил помогут избежать таких последствий.

Полномочия страховщика

Страховая деятельность подлежит обязательному государственному лицензированию. Контроль за соблюдением законодательства в данной сфере лежит на Центробанке. Это учреждение следит за состоянием лицензий всех отечественных страховщиков.

Соответственно, у страховой компании непременно должна быть лицензия с указанием на право оформления договоров добровольного автострахования. Оригинал этого документа хранится в главном офисе страховщика, потому клиент может ознакомиться лишь с заверенной копией.

Это стоит сделать до оформления полиса КАСКО , ведь только так можно проверить полномочия страховой компании. Отсутствие лицензии означает, что организация не вправе заключать договоры добровольного автострахования. Полис такой компании ничем не отличается от обычной бумажки.

Полномочия отдельного сотрудника

Далеко не все менеджеры страховой компании уполномочены подписывать документы. По умолчанию такое право есть только у руководителя организации. Однако он не может единолично подписать несколько тысяч страховых полисов, потому делегирует полномочия другим ответственным сотрудникам.

Как правило, доверенность на право заключения договоров страхования есть у следующих категорий менеджеров:

- Высший руководящий состав (заместители руководителя).

- Руководители территориальных подразделений (филиалы и агентства).

- Начальники отделов страхования.

При этом в доверенности непременно указывается максимальная страховая сумма по каждому виду страхования. Если в документе указано, что лимит ответственности менеджера при оформлении полиса КАСКО составляет триста тысяч рублей, он не вправе расписываться в договорах с большей страховой суммой.

Следует попросить показать такую доверенность, чтобы лично убедиться в полномочиях представителя компании. При этом стоит сверить подписи в доверенности и в полисе, ведь нередко из-за технических накладок рядовые менеджеры расписываются в документах за своего руководителя.

Требования к документам

Стоит обратить самое пристальное внимание на подпись уполномоченного сотрудника и на печать организации. Первая должна совпадать с образцом в доверенности на право страхования, вторая должна быть выполнена настоящими чернилами, а не типографским способом.

Не допускается подписание оригиналов полисов и квитанций с помощью факсимиле (кроме электронных версий страховки). При наличии разногласий со страховщиком проще доказать в суде, что договор имеет юридическую силу, если он подписан лично уполномоченным сотрудником.

Сам бланк полиса КАСКО может отличаться в каждой отдельно взятой компании. Однако при этом такой документ в любом случае имеет серию и номер, а также поля для заполнения всех важных параметров.

Кроме того, в полисе непременно должна быть ссылка на правила КАСКО с датой начала действия этого документа. Примечательно, что при оформлении страховки многие компании выдают частным автовладельцам только полис и страховые правила. В этом нет никакой ошибки, ведь в таком случае все ключевые аспекты страховой защиты, включая обязанности страхователя, можно найти в правилах КАСКО .

Проверка данных

Следует досконально изучить полис, чтобы проверить корректность всех данных, включая сведения о страхователе, автовладельце, водителях и выгодоприобретателе. Кроме того, необходимо тщательно сверить параметры застрахованного автомобиля, включая заводские номера.

Малейшая ошибка даст страховщику возможность аннулировать договор при наступлении страхового события. Конечно же, такое может случиться только после судебного решения. Да, судьи чаще принимают сторону автовладельцев, но теоретически возможно, что страхователь проиграет подобный процесс.

При наличии ошибок и опечаток нужно настоять на исправлении документа. Причём желательно, чтобы менеджеры оформили полис на новом бланке. В противном случае придётся заключать дополнительное соглашение, что приведёт к лишней бумажной волоките.

Подтверждение оплаты

Полис КАСКО не вступит в силу, если автовладелец не внесёт страховую премию. В отдельных случаях страхователям приходится доказывать, что они действительно оплатили страховку. Для этого непременно потребуется соответствующий документ.

Страховая компания может принимать оплату как в безналичной форме, так и наличными. В первом случае автовладельцу не составит труда подтвердить факт оплаты, ведь у него на руках останется заверенное банком платежное поручение. Кроме того, этот документ всегда можно запросить повторно.

В случае оплаты страховки наличными выдаётся квитанция формы А-7. Этот документ свидетельствует о своевременном внесении платы за страхование.

При утрате квитанции страховщик в лучшем случае выдаст клиенту ксерокопию этого документа. Следовательно, нужно бережно хранить квитанцию как минимум до момента окончания страховой защиты. При оплате полиса в рассрочку следует собирать все выданные страховщиком квитанции, причём лучше хранить их ещё в течение трёх лет после завершения действия полиса.

Образец квитанции формы А-7СкачатьУслуги посредника

При приобретении полиса КАСКО через агента или брокера, в том числе в автосалоне, стоит проверить, действительно ли посредник передал страховщику документы и деньги. Нередко брокеры и агенты нарушают сроки передачи необходимых бумаг. Естественно, все это время ответственные сотрудники страховщика даже не догадываются о новом клиенте.

Чтобы своевременно узнать о возникших сложностях, нужно обратиться в контактный центр страховщика. Желательно связаться со страховой компанией спустя несколько дней после оформления полиса. Менеджеры сообщат, передал ли посредник деньги и документы.

Если выяснится, что этого не произошло, необходимо связаться с агентом и потребовать незамедлительной передачи полиса КАСКО страховщику. При наступлении страхового события подобная заминка чревата большими проблемами, ведь страховая компания может поставить под сомнение ликвидность страховки.

Как правило, после этого страхователь получает возмещение только по решению суда. Такой вариант развития событий сопряжён с тратой времени и нервов, потому лучше своевременно проконтролировать процесс взаимодействия страховщика и посредника.

www.inguru.ru

КАСКО страхование — что это, как расшифровывается и где посмотреть образец полиса страхования

Содержание статьи

Как расшифровывается КАСКО?

На сегодняшний день автострахование по КАСКО имеет огромную популярность. Это связано с тем, что работа банков в целом стала гораздо стабильнее. Людям выдают кредиты на машины, число которых значительно увеличивается каждый год. Все эти факторы в совокупности привели к тому, что страховка КАСКО на новый автомобиль стала буквально обязательной для приобретения.

Расшифровка аббревиатуры КАСКО кроется в значении иностранных слов. Несмотря на то, что само слово представляет из себя европейский юридический термин, существует несколько вариантов расшифровки, включая:

От немецкого kasko – транспорт.

От итальянского casco – корпус.

От испанского casco – шлем.

Если у Вас возникли проблемы с КАСКО, то мы рекомендуем обратиться к нашим специалистам:

Страхование КАСКО, что это такое? Откуда оно появилось? На данный момент существуют 2 версии происхождения этого вида страхования. Согласно первой, примитивный предшественник КАСКО появился еще 6 веков назад. Испанские рыбаки придумали страхование, чтобы защититься от пиратов и разбойников. Создавались кассы помощи друг другу, что в будущем переросло в страховые организации.

Исходя из второй версии, компания появилась благодаря морской торговле. Европейские корабли странствовали по морям и океанам, иногда терпели крушения и потери. В этот период людям пришла в голову мысль о страховке. Первые страховщики отдавали определенную сумму денег владельцу корабля. Если корабль терпел крушение, то деньги оставались у владельца, если торговый путь завершался удачно – деньги возвращались страховщику, причем с процентами.

Обязательно или нет нужен полис КАСКО?

Страхование КАСКО от угона авто и возможного ущерба не является обязательным. Однако это не касается тех случаев, когда транспортное средство приобретается в кредит. Многие банки прописывают данный пункт в условиях договора. Таким образом, покупая машину на заемные средства, вам, вероятно, понадобится страховка КАСКО на новый автомобиль.

Однако далеко не все автовладельцы нуждаются в ней и хотят оформить ее. Поэтому даже при покупке автомобиля в кредит, можно избежать страхования. Для этого нужно оформить обычный кредит, который вам выдадут наличными. В таком случае проблемного пункта в договоре наверняка не возникнет. Кроме того, страховка обязательна и для автомобилей такси. Это связано с тем, что без страхового полиса на авто и водителя невозможно получить лицензию на перевозку пассажиров.

Также о надобности страхования следует подумать любителям путешествий. КАСКО не совсем подходит для таких целей, так как данная страховка действует только на территории России. Чтобы безопасно путешествовать за рубежом, стоит задуматься об оформлении зеленой карты. Так называется полис, который обеспечивает страхование водителя и автомобиля за границей. Однако зеленая карта по принципу работы больше похожа на ОСАГО, нежели на КАСКО, так как она защищает только невиновных в ДТП, в то время как другие пострадавшие останутся без выплат.

Как работает КАСКО?

Застраховать машину по КАСКО можно разными способами. Предложенные компаниями варианты учитывают пожелания людей, позволяя выбрать наиболее подходящие условия страховки. Например, если требуется КАСКО только от угона, то подойдет страховка от ущерба и угона. Это логично, потому что шанс нападения вандалов на вашу машину гораздо выше, чем возможный угон. Доказательством могут послужить автомобили, которые простаивают во дворах по несколько лет, но их никто не крадет. Другое дело, если вы уверены в безопасности машины. При хранении автомобиля в гараже риск кражи становится минимальным, поэтому лучше всего в таком случае выбрать страховку от ущерба.

Что касается современной системы КАСКО, то до сих пор у многих людей несколько туманное представление о ней. Обезопасить автомобиль теперь можно не только от ущерба или кражи. Страхованию подлежит отдельное оборудование транспортного средства и даже жизнь и здоровье владельца машины, а также его пассажиров.

Когда уже дело дошло до оформления страховки, необходимо подготовить определенный набор документов. Сделать это лучше заранее, чтобы в нужное время у вас было все готово. К основным документам относятся:

Специальный бланк. Он будет выдан вам страховой компанией, однако вы будете должны его правильно заполнить. Чтобы не допустить ошибок в документе, внимательно читайте наименование каждой графы.

Паспорт.

Водительское удостоверение.

Паспорта, доверенности и водительские удостоверения тех лиц, которые совместно с вами управляют автомобилем.

Паспорт машины.

Свидетельство о ТС, которое можно получить в ГИБДД.

Кроме этих документов, могут понадобиться и некоторые другие. Страховая компания вправе потребовать экспертизу с целью оценить ваш автомобиль. Такие меры могут применяться в тех случаях, когда машина нуждается в ремонте и, откровенно говоря, не выглядит новой. Если транспортное средство является собственностью юридического лица, то необходимо представить соответствующие документы.

Образец полиса КАСКО

Страховой полис КАСКО – это документ, являющийся подтверждением вашего соглашения со страховой компанией. Автовладельцы, чье транспортное средство не застраховано, скорее всего, не знакомы с деталями оформления страховки. Более того, в РФ данная юридическая процедура имеет ряд своих тонкостей и проблем. В большинстве своем они связаны с отсутствием единого стандарта страхования и, как следствие, – единого бланка для этих целей. В связи с этим страховые компании вынуждены разбираться в различных путаницах, которые возникают по этой причине. Также встречаются и мошенники, выдающие себя за страховщиков. Чтобы проверить полис КАСКО на подлинность, необходимо найти в нем следующую информацию:

Подробные данные страховой компании, включая адрес и контакты.

Информация о клиенте. Особое внимание стоит обратить на то, чтобы выгодоприобретателем были указаны именно вы, а не какой-либо банк.

Сведения об автомобиле.

Информация о территории действия полиса. Чаще всего КАСКО действует по всей России, поэтому если вы хотите много путешествовать за границей, обратите внимание на этот момент.

ФИО лиц, которые вправе управлять транспортным средством.

Особенности страхования. Сюда входят причины отказа от компенсаций и некоторые другие нюансы.

Перечень рисков, которые вы выбрали.

Сумма компенсаций.

Помните, что все данные и риски, которые вы укажете, непосредственно влияют на конечную стоимость полиса. Чтобы избежать недоразумений, воспользуйтесь специальным калькулятором КАСКО. Он поможет вам заранее рассчитать необходимую сумму и предотвратит ошибки в договоре. В качестве образца документа можете скачать по ссылке фото страхового полиса КАСКО.

КАСКО для такси

Такси нуждается в страховании гораздо больше, чем обычный автомобиль. Во-первых, водитель такси совершает намного больше поездок, чем любой другой автовладелец. Во-вторых, такси осуществляет перевозку пассажиров, чья жизнь и здоровье являются главным приоритетом. Что касается страховых компаний, то они, в свою очередь, не заинтересованы в страховании автомобилей такси. К сожалению, это связано с большим количеством происшествий и ДТП, в которые попадают таксисты. Страхование в таком случае становится убыточным и невыгодным. Все это в совокупности приводит к трудностям, с которыми сталкиваются таксисты. К ним относятся:

Высокая стоимость страхового полиса. Страховка обычного автомобиля обойдется в 2 раза дешевле, чем машины такси.

Отсутствие выплат при нарушении ПДД. Считается, что таксист – непросто водитель, а профессионал, поэтому если он нарушит правила, то компенсации не последует.

Страховые случаи оплачивают спорные ситуации, однако происходит это только в присутствии сотрудников ГИБДД. Осуществлять решения конфликтов без ГИБДД запрещено условиями договора.

В большинстве случаев для получения страховки необходим водительский стаж, причем требуется не 1 год.

Невыгодные франшизы с очень высоким процентом.

Стоит учитывать, что страховые компании имеют право руководствоваться самыми высокими коэффициентами для подсчета стоимости вашей страховки. Тем не менее таксисты вынуждены переплачивать, так как получить лицензию на работу таксистом невозможно без страховки самого водителя и машины. Также на факторы стоимости влияет марка автомобиля и год выпуска, поэтому еще на стадии покупки транспортного средства для работы в такси стоит серьезно задуматься об этом.

КАСКО в СПБ и КАСКО в Москве имеют максимальную стоимость. Во всех городах федерального значения цены на услуги страхования будут выше, чем в провинции. Тем не менее и выбор страховых компаний в столичном городе значительно больше. Безусловно, высокие цены на страховку – серьезная проблема для автомобилиста, однако существуют компании, которые предоставляют страховые услуги по вполне приемлемым ценам. Чтобы принять оптимальное решение, стоит внимательно изучить отзывы о страховщике в интернете, разузнать как можно больше у знакомых и друзей. Только так вы сможете выбрать наиболее подходящий для вас вариант.

Страхование КАСКО уже давно стало для водителей вынужденной необходимостью. Конечно, цены страховщиков не всегда могут соответствовать предоставляемым услугам, однако наличие страховки поможет вам в трудной ситуации. Во всяком случае, если с вашим автомобилем что-то случится, вы не пожалеете о страховке. Компенсация оправдает все ваши сомнения и ожидания, а также поможет восстановить свой автомобиль.

Анна Журковская, специально для сайта zakon-auto.ru

Дата добавления: 12 апреля 2017 г.

zakon-auto.ru