Осаго и каско нет

Нужен ли ОСАГО, если есть КАСКО? Правила и условия автострахования :: BusinessMan.ru

С таким огромным количеством автомобилей на дорогах, как сегодня, попасть в дорожно-транспортное происшествие очень легко. Поэтому имеется необходимость дополнительно обезопасить себя. Таким способом выступает автострахование. В статье поговорим о том, какие правила в нем существуют, и выясним, нужен ли ОСАГО, если есть КАСКО.

Понятие полиса ОСАГО

Когда водители попадают в аварию, благодаря полису обязательного страхования СК выплатит компенсацию потерпевшей стороне. Это очень продуманная мера, так как каждый день на дорогах происходит множество ДТП. При этом водители далеко не всегда бывают готовы возместить ущерб самостоятельно.

Договор по ОСАГО должны заключать все автовладельцы. Он бывает двух видов:

- с ограниченным списком лиц;

- с неограниченным списком лиц.

В первом случае к управлению автомобилем допускаются лишь те водители, которые занесены в полис. Если сотрудник ДПС остановит машину, когда за рулем будет находиться другой человек, то автовладельца оштрафуют.

Чтобы оформить ОСАГО на автомобиль, необходимы следующие документы:

- паспорт;

- свидетельство о регистрации;

- диагностическая карта;

- водительские права;

- полис, срок действия которого заканчивается.

Дорога бывает непредсказуемой даже для самых опытных автолюбителей. Ведь на ней встречаются самые разные категории водителей, обладающих разными навыками вождения. Одни строго следят за техническим состоянием своего транспортного средства, другие даже не проверяют самых элементарных вещей.

Случаи по обязательному страхованию

Те автовладельцы, которые застраховали риски от дорожно-транспортных происшествий, избегут больших денежных трат за причиненный ущерб. Выплаты будет производить СК, с которой заключается договор. Если же автовладелец является потерпевшей стороной в ДТП, то СК выплатит страховку именно ему.

Однако автострахование ОСАГО распространяется не на все риски, размер выплат при этом ограничен. Ущерб может быть возмещен только в результате аварий. Если произойдут другие события, повлекшие негативные последствия, то они не будут восприняты как страховой случай.

В настоящее время в Москве и области, Санкт-Петербурге и Ленинградской области максимальная сумма возмещения составляет 400 тысяч рублей. А в 2019 году такое возмещение будет действовать по всем регионам России. Следует знать, что за задержку по выплате страховщик должен платить штраф — 1 % от суммы размера возмещения.

Однако вернемся к главному вопросу: нужен ли ОСАГО, если есть КАСКО? Перед тем как ответить на него, рассмотрим понятие добровольного страхования.

Понятие КАСКО

Расширенным вариантом страховки является КАСКО, обеспечивающее получение компенсации после аварии и при других неприятных ситуациях помимо ДТП. По этому договору автовладельцу гарантируется возмещение ущерба, если автомобиль угонят или он получит повреждения, вне зависимости от того, кто явился виновником происшествия.

КАСКО гарантированно выплатят даже в случаях отсутствия справки из ГИБДД. Справка приобретается лишь при собственной необходимости. Для возмещения же ущерба по обязательному страхованию она должна прилагаться.

Случаи по добровольному страхованию

Если вы заключаете договор КАСКО, страхование распространяется на следующие случаи:

- за угон;

- за ремонт любой части автомобиля;

- за эвакуатор;

- за восстановление ТС, водитель которого явился виновником ДТП.

Нередки случаи, когда в выплате возмещения на практике страховые компании отказывают виновникам аварии. Однако не стоит с этим мириться. Ведь по действующему закону водитель может получить полное возмещение ущерба, вне зависимости от того, кто явился виновником аварии.

Но возникает вопрос: если добровольное страхование возмещает все, нужен ли ОСАГО, если есть КАСКО?

ОСАГО и КАСКО в одной страховой компании

Из-за того, что выплаты по ОСАГО ограничены, автовладельцы нередко заключают дополнительно договор КАСКО, так как последний обеспечивает большие выплаты при аварии. Договор можно заключить в одной компании.

Изучим, как складывается стоимость КАСКО и ОСАГО, в чем разница параметров, влияющих на них.

Цена на ОСАГО зависит от модели ТС, водительского стажа, региона, где предполагается использовать транспортное средство, КБМ и скидок СК. В то же время на КАСКО влияет список страховых рисков, которые указывает сам водитель.

Преимущества оформления обеих страховок в одной компании заключаются в том, что, во-первых, экономится время. Персоналом вводятся все данные сразу на оба вида страховки. Во-вторых, играет роль простота оформления. Достаточно предъявить документы, оплатить страховки и получить оба полиса. В-третьих, обычно в СК устанавливают скидки при заключении обоих договоров.

ОСАГО и КАСКО в разных страховых компаниях

Но также автовладельцы вправе заключить договоры и в разных страховых компаниях. В этом варианте тоже имеются свои преимущества. КАСКО — страхование дорогое. Поэтому автовладелец вправе сам выбирать, где ему страховаться, исходя из личных предпочтений и возможностей по финансам.

Ранее при ДТП приходилось обращаться и в страховую компанию виновника, и в свою для получения компенсации. В настоящее время при незначительной аварии, в которой участвовало два автомобиля, за возмещением ущерба обращаются не к компании виновника случившегося, а в свою СК. Поэтому автовладельцу следует серьезно подойти к вопросу о том, где заключать договор КАСКО и ОСАГО, в чем разница получения их в разных местах и преимущества.

При более серьезных авариях, когда имеются пострадавшие, обращаются в компанию виновника дорожно-транспортного происшествия, если у обоих участников ДТП имеются действующие полисы обязательного страхования. Тогда компенсируются средства, направленные на восстановление транспортного средства и на лечение пострадавших. Тем не менее она имеет ограничения по суммам, прописанным в договоре.

Нужен ли ОСАГО, если есть КАСКО?

Как следует из смысла статьи, вопрос со страховками понятен. Нужно ли оформлять ОСАГО, если есть КАСКО? Да, нужно. Законы, регулирующие автострахование, ОСАГО предписывают иметь для каждого транспортного средства, даже если имеются и другие непросроченные полисы на него.

Не стоит воспринимать полис ОСАГО как излишнюю трату денег. В случае попадания в ДТП выплата страховой компании здорово выручит автовладельца и избавит от многих хлопот. А если сотрудник ГИБДД остановит автомобиль и у водителя не окажется при себе ОСАГО, его ждет штраф в размере от пятисот до восьмисот рублей, в зависимости от того, оформлен он вообще или нет.

businessman.ru

Слияние ОСАГО и КАСКО: миф или реальность?

Возможно ли объединение полисов КАСКО и ОСАГО?

Впервые перспектива слияния двух видов автострахования (ОСАГО и КАСКО) всерьез начала обсуждаться еще в конце 2013 года, когда на волне принятия нового закона об ОСАГО глава комитета Государственной Думы РФ по финансовому рынку Наталья Бурыкина выступила с инициативой об объединении обязательного страхования автогражданской ответственности и добровольного страхования автомобиля.

Тогда страховые компании встретили эту инициативу с большим недоумением. Они указывали в основном на то, что ОСАГО и КАСКО совершенно разные виды страхования и заявляли о том, что это будет технически практически нереализуемо. Ведь ОСАГО – это обязательный вид страхования, который страхует водительскую ответственность. Прежде всего, ОСАГО создано для того, чтобы избежать разбирательств между водителями, связанными с ДТП. КАСКО же, напротив, добровольный вид автострахования, где страхуется имущество – автомобиль. Стоимость КАСКО в год значительно больше, чем ОСАГО. И как объединить эти два вида страхования остается неясным: если сделать обязательной покупку КАСКО вместе с ОСАГО, то такой полис будет стоить намного дороже, чем сейчас стоит ОСАГО и далеко не все водители смогут его приобрести. Еще более неясным был бы вопрос о владельцах старых автомобилей возрастом более девяти лет, на которые КАСКО страхование в большинстве страховых компаний вообще не распространяется. Если же объединить КАСКО и ОСАГО в один вид автострахования и сделать его добровольным, то мы автоматически можем вернуться в 90-е годы, когда при авариях на дорогах творилась неразбериха, процветал рэкет и выбивание денег из виновника аварии.

Правда в дальнейшем Наталья Бурыкина пояснила, что речь шла не о прямом объединении полисов ОСАГО на авто и КАСКО, а о возможности продавать ОСАГО и КАСКО одним полисом, что по ее мнению, позволило бы снизить расходы на документооборот. При этом ОСАГО на авто и КАСКО оставались бы самостоятельными продуктами, и страховые компании могли бы их продавать по отдельности. Это бы приблизило российскую систему страхования к той структуре, которую она имеет в США и Европе. Кроме того, в рамках данной инициативы выдвигались и предложения ввести франшизу для ОСАГО, чтобы сделать обязательное страхование более прибыльным для страховых компаний.

Напомним, что франшиза в страховании – это определенная сумма, в пределах которой водитель сам оплачивает ремонт автомобиля по риску ущерб. (Более подробно о том, что такое франшиза, вы можете прочитать на странице КАСКО с франшизой). Франшиза часто применяется в КАСКО. Но в ОСАГО речь идет о страховании ответственности, а не своего имущества. Страховые компании указали, что такая инициатива противоречит самой сути ОСАГО. Зачастую бы встречались случаи, когда пострадавшая сторона в ДТП получала бы страховую выплату без суммы франшизы (а это, как правило, 10 – 20 тысяч рублей) и эту сумму приходилось бы изымать через суд. По поводу же возможности единого страхового полиса ОСАГО и КАСКО страховщики также высказывались о том, что это технически трудно осуществимо и нецелесообразно.

Однако через некоторое время, уже в 2014 году, минфин РФ высказался о возможности объединения КАСКО и ОСАГО путем введения государственных стандартов автострахования и на КАСКО. То есть, это значит, что законодательство в сфере обязательного автострахования во многом может перейти и на КАСКО. Так, например, в КАСКО стал бы возможен европротокол. Кроме того, это бы привело, вероятнее всего, к более прозрачной системе ценообразования в КАСКО страховании и созданию единой базы полисов, что снизило бы риск попасть к недобросовестному страховщику.

При этом система продажи полисов была бы построена на предложении различных программ, где базовым продуктом было бы ОСАГО. А по желанию покупателя можно было бы расширить полис до КАСКО, ДСАГО и т.д. то есть, водитель бы мог персонально для себя выбрать программу «ОСАГО+хищение», «ОСАГО+полное КАСКО» и т.д.

Пока инициатива объединения КАСКО и ОСАГО продолжает рассматриваться в самых высших кругах власти. Возможно, что она так и останется инициативой или примет частичную форму, в виде переноса некоторых стандартов ОСАГО на страхование КАСКО. Для владельцев автомобилей объединение КАСКО и ОСАГО могло бы иметь положительные плоды. Цена на КАСКО могла бы стать более регулируемой со стороны государства, отказы по страховым случаям более редкими, так как многие ограничения, которые используют сейчас страховые компании, могли бы вовсе уйти из практики (например, отказ по риску «хищение», если в машине были забыты документы), поскольку противоречили бы закону об автостраховании. Однако это может окончательно убить российский рынок страховых компаний, который итак переживает не самые лучшие времена, ввиду последнего закона об ОСАГО, который сделал этот вид страхования во многом убыточным, и ввиду частых судебных разбирательств в пользу водителей.

revizorro.ru

ОСАГО? Или КАСКО?

Закон об ОСАГО уже на протяжении 15 лет обязывает страховать гражданскую ответственность автовладельцев. И несмотря на это далеко не все водители знают, чем отличаются ОСАГО и КАСКО. Зачастую они считают, что наличие страховки КАСКО освобождает их от необходимости приобретать полис ОСАГО.

Рядовому автовладельцу не всегда просто понять, в чем отличие этих видов страхования. Поэтому в этой статье мы разберем, в каких ситуациях Вам пригодится тот или иной полис автострахования.

Итак, полис ОСАГО защищает Вашу гражданскую ответственность перед другими участниками дорожного движения. В случае наступления страхового случая, т.е. ДТП, страховое возмещение получает пострадавшая сторона. Причем, компенсации подлежит ущерб, нанесенный имуществу, а также жизни и здоровью пострадавших.

При этом если вред нанесен автомобилю, жизни и здоровью виновника ДТП, то эти расходы владелец полиса ОСАГО покрывает самостоятельно.

Договор страхования КАСКО защищает Ваш автомобиль в случае ДТП по Вашей вине, а также если с машиной произошли неприятные происшествия, такие как угон, возгорание, падение дерева, если кто-то разбил стекло, поцарапал двери и так далее.

Полис КАСКО покроет Ваши расходы даже если повреждение автомобиля произошло без участия второй стороны, например, Вы неудачно припарковались, зацепив столб, или неаккуратно въехали в гараж, или какой-то хулиган ночью нацарапал неприличное слово на капоте Вашего автомобиля.

Понятно, что полис ОСАГО не покроет ущерб во всех этих ситуациях, в отличие от договора страхования КАСКО, который позволяет возместить ущерб, нанесенный Вашему имуществу, не только в ситуации с ДТП, но и в случае иных непредвиденных эпизодов – угона, утраты или повреждения.

Таблица различий ОСАГО и КАСКО

| Вид страхования | ОСАГО | КАСКО |

| Предмет страхования | Ответственность водителя | Автомобиль |

| Необходимость оформления | Обязательно, согласно Федеральному закону от 25.04.02 № 40-ФЗ | По желанию автовладельца |

| Условия и тарифы регулируются | Правительством РФ | Страховой компанией |

| Возможность отказа страховой компанией в заключении договора | Нет | Есть |

| Назначение выплаты | Возмещение ущерба потерпевшей стороне по Вашему полису | Возмещение ущерба Вашему автомобилю |

| Срок выплат | Установлен законодательно и составляет 30 дней, после получения последнего требуемого документа | Устанавливается исключительно условиями договора |

Очевидно, что даже при наличии договора страхования КАСКО необходимо приобрести полис ОСАГО, поскольку этот вид страхования обязателен для всех водителей! В отличие от КАСКО, без которого можно управлять автомобилем.

Далее в таблице рассмотрены страховые случаи, убытки по которым возмещаются по полисам ОСАГО и КАСКО.

Страховые случаи по ОСАГО и КАСКО

| Страховой случай | ОСАГО | КАСКО |

| 1. ДТП с участием других лиц по Вашей вине: | ||

| - Ваш автомобиль | Нет | Да |

| - Чужой автомобиль | Да | Нет |

| 2. ДТП с участием других лиц не по Вашей вине: | ||

| - Ваш автомобиль | Ваш полис ОСАГО не действует. Возмещение ущерба производит страховая компания виновника происшествия. Если он не оформил договор ОСАГО, или купил «липовую» страховку (что не редкость) – придется добиваться с него выплат через суд. Есть возможность возмещения затрат, причиненных Вашему ТС, по данной страховке. То есть компенсацию Вы получите, даже если нет ОСАГО у лица, признанного виновным в ДТП, или оно не было установлено. | С согласия страховой компании возможно возмещение ущерба по полису КАСКО полностью или частично, сверх суммы выплаты по ОСАГО (в случае, если выплаты по ОСАГО не хватает на восстановление автомобиля) |

| - Чужой автомобиль | Нет | Нет |

| 3. ДТП без наличия других участников (врезались в столб, свалились с обочины) | Нет | Да |

| 4. Угон | Нет | Да |

| 5. Повреждение (поджог, царапины, вмятины, разбитое стекло и т.д.) незнакомыми лицами | Нет | Да |

| 6. Повреждение при погодных катаклизмах (ураган, град, потоп, пожар) | Нет | Да |

Как видно из таблицы, КАСКО и ОСАГО, отличия которых очевидны, вполне дополняют друг друга. Если Вы оформили полис КАСКО – Вы не просто защитили себя от возможных расходов, связанных с возмещением ущерба, возникшего в результате ДТП по Вашей вине. Но и гарантировали себе возмещение Вашего личного ущерба.

Стоимость полиса КАСКО превышает стоимость ОСАГО, но и размер выплат по этим полисам существенно различается.

Так, лимит выплаты по полису ОСАГО в 2017 году составляет:

- в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей;

- в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей.

Количество страховых случаев не ограничено.

Стандартно максимальная сумма выплаты, которую Вы получите по полису КАСКО за все время действия страховки, будет соответствовать рыночной стоимости Вашего автомобиля. Например, если по договору, стоимость Вашего автомобиля составляет 800 тыс. рублей, а в результате ДТП Вы уже получил выплату в размере 350 тыс. рублей, что в случае угона Вы можете рассчитывать только га остаток суммы, т.е. 800 – 350 = 450 тыс. рублей.

Однако, есть вариант включения в полис КАСКО опции, которая предусматривает стабильную (неуменьшающуюся) сумму, но за это придётся заплатить дополнительно.

Ещё один существенный момент – это учёт износа. Так по полису КАСКО сумма выплаты может быть рассчитана как с учётом износа, так и без него. Расчёт суммы по полису ОСАГО в настоящее время осуществляется с учётом износа. Однако, с момента вступления в силу поправок в закон об ОСАГО о приоритете «натурального» ОСАГО (т.е. о приоритете ремонта перед денежной выплатой) расчёт стоимости ремонта будет осуществляться без учета износа.

Подводя итоги, ещё раз подчеркнём, что ОСАГО – это обязательный вид страхования, который защищает Вашу гражданскую ответственность перед третьими лицами. Однако, этот вид страхования не защитит Ваше имущество. Поэтому мы рекомендуем по возможности оформлять полис КАСКО. Окончательное решение в любом случае за Вами!

polis.life

Секреты полисов ОСАГО и КАСКО

Подавляющее большинство отказов в страховых выплатах по полисам автострахования КАСКО и ОСАГО автовладельцы получают из-за недостаточного знания российского законодательства или условий страхового договора. Ниже приведены советы для решения ситуаций, в которых виден явный произвол страховых компаний. Общее количество жалоб по автомобильным страховкам, которые поступили в Федеральную службу страхового надзора, за первое полугодие текущего года увеличилось на 34% по сравнению с аналогичным периодом прошлого года. Более половины всех жалоб (59%) связано с различными нарушениями страховых компаний при выполнении обязательств по полису обязательного страхования автогражданской ответственности (ОСАГО). По вопросам добровольного страхования автотранспортных средств КАСКО количество претензий не превышает 18%, что объясняется фактом малочисленности автовладельцев являющихся, одновременно, страхователями по ОСАГО и КАСКО. Основная тематика большей части жалоб по «автогражданке» – частое несоблюдение сроков рассмотрения заявлений и выдачи компенсационных выплат страховыми компаниями, а также существенное занижение страховой суммы или полный отказ от выплаты денежного возмещения причинённого ущерба. Народная мудрость «клиент всегда прав» явно не относится к российскому рынку автострахования, скорее, в настоящий момент, здесь сложилась ситуация полностью противоположная. Однако страхователи обладают всеми возможностями для защиты своих личных интересов – это внимательность, знание законов Российской Федерации и система судопроизводства. Часть 1. Секреты ОСАГО Тотфакт, что в Росстрахнадзор поступает намного больше жалоб по «автогражданке», чем по добровольному автострахованию КАСКО, объясняется отнюдь не тем, что условия договора КАСКО более лояльны к автовладельцам, и даже не тем, что отношение страховых агентов к «добровольцам» бывает более дружелюбным. Такая существенная разница является последствием принципиальных различий между этими двумя видами автомобильного страхования. Ведь ОСАГО – это страховой продукт, который рассчитан на каждого владельца автотранспортного средства, а так как в практически любом дорожно-транспортном происшествии затрагиваются интересы всех участников обязательного страхования автогражданской ответственности, то и количество жалоб на действия страховых компаний по «автогражданке» превышает аналогичные показатели по КАСКО. Общепринятое мнение таково, что основной причиной злоупотреблений в ОСАГО являются проделки недобросовестных страховщиков с использованием дыр в действующем законодательстве. Как бы странно это не звучало, но в произволе страховых компаний виноваты не страховщики, действующие исключительно на основании ФЗ № 40 и положений Административного кодекса, а законодательная и исполнительная ветви власти. Первая – тем, что проявляет преступную инертность в принятии поправок в соответствующие законы Российской Федерации, а вторая – тем, что не выдвигает никаких инициативных предложений по урегулированию и устранению известных проблем в системе обязательного страхования автогражданской ответственности. Естественно, что в такой ситуации любая страховая компания пытается получить максимальную выгоду для себя. Кроме того, нормальному функционированию ОСАГО мешает наличие огромного количества преступных мошеннических организаций, состоящих из отдельных представителей страховых компаний, инспекторов ГИБДД, независимых экспертов и брокеров. Понятно, что в страховых компаниях специализированные отделы по урегулированию убытков весьма тщательно проверяют все данных по дорожно-транспортным происшествиям, используя определённые критерии. Однако система подобных «зачисток» является весьма несовершенной, поэтому от неё часто страдают не настоящие мошенники, а законопослушные страхователи, попавшие в реальное ДТП. Довольно длительное время сомнительное лидерство в тематиках жалоб на ОСАГО удерживал, распространенный в России инцидент, когда за рулём автотранспортного средства в момент совершения дорожно-транспортного происшествия оказывалось лицо, не вписанное в договор «автогражданки». Чаще всего в таких случаях страховая компания отказывала в компенсации пострадавшему владельцу полиса ОСАГО. Финальный аккорд в решении этого спорного вопроса прозвучал относительно недавно – Верховный суд Российской Федерации вынес постановление, в котором законодательно закреплялось положение о том, что владелец автомобиля не несет никакой ответственности за ДТП, если в момент совершения последнего за рулём сидело лицо, которое не имело доверенности, даже если автовладелец находился в салоне машины. Благодаря такому спорному решению множество пострадавших автовладельцев потеряли свои деньги, не получив надлежащих страховых выплат. Нередки были случаи, когда страховщики заставляли потерпевшего страхователя собирать доказательства того, что виновник ДТП имел доверенность на управление автотранспортным средством. Другой достаточно распространённой причиной жалоб является ситуация, когда срок действия полиса автострахования закончился на несколько дней раньше, чем произошло дорожно-транспортное происшествие. В таких случаях страховая компания «справедливо» отказывала в выплате денежных компенсаций пострадавшим автовладельцам. После большого количества судебных процессов, связанных с данными инцидентами, Верховный суд Российской Федерации разъяснил этот спорный момент. Теперь законодательно закреплен факт того, что страховой полис действует в течение тридцати календарных дней с момента окончания срока страховки. Страховая компания полностью компенсирует потерпевшим сторонам ущерб в ДТП, однако впоследствие имеет право, в судебном порядке, востребовать с владельца просроченного полиса автострахования потраченные на страховые выплаты денежные средства. Ещё одной часто встречающейся хитростью страховщиков являются задержки страховых выплат по ОСАГО и КАСКО. Страховая компания может по формальным причинам отложить принятие решения по выплате компенсации до получения необходимой информации. Например, автовладелец написал заявление в страховую компанию о том, что его застрахованное автотранспортное средство столкнулось с тяжелогруженой фурой, однако при этом забыл упомянуть факт последующего полёта автомобиля за дорожное ограждение, где тот «встретился» со столбом. Естественно, у представителей страховщика возникнет закономерный вопрос: почему контакт с фурой пришелся на правый борт автомобиля, а наиболее тяжёлые повреждения находятся на крыше и левой стороне кузова? В таком случае страховая компания имеет право затребовать дополнительную информацию о дорожно-транспортном происшествии в государственных органах, либо взять письменные показания у страхователя, причём, если последний будет путаться в объяснениях, это может привести к отказу в страховой выплате. Сами страховщики оправдывают задержки в выплатах страховых компенсаций возникающими трудностями при получении соответствующих справок в ГИБДД. Иногда страховой компании приходится ждать полтора месяца одну-единственную бумагу, которую, по действующему законодательству, должны были выдать ещё на месте дорожно-транспортного происшествия. Специализирующиеся на вопросах страхования юристы поясняют, что при любых раскладах, страховая компания обязана в пятнадцатидневный срок либо произвести выплаты денежных компенсаций по ОСАГО, либо полностью отказать страхователю. В том случае, когда две недели закончились, а от страховщика никаких вестей нет, необходимо посылать официальные запросы в страховую компанию. Ведь по закону страховщики тоже имеют право делать запросы в компетентные органы, что удлиняет сроки принятия решений до 3 – 4 месяцев. Автовладельцам не стоит опасаться отказа в страховых выплатах, сначала необходимо дождаться его, а потом уже принимать решение о правомерности или неправомерности этих документов. На деле же большинство крупных и добросовестных страховых компаний, получив от потерпевшего пакет необходимых документов, в течение пяти дней проводят независимую экспертизу. Если же, страховщик начинает тянуть с проведением такой экспертизы, то автовладелец может обратиться в любую коммерческую организацию, которая оказывает подобные услуги, предварительно письменно уведомив об этом свою страховую компанию. Согласно действующему российскому законодательству, страховщик будет обязан принять результаты подобной экспертизы и произвести страховые выплаты пострадавшей стороне. Однако это правило действует исключительно в том случае, если страховая компания не успела провести собственную экспертизу в течение пяти календарных дней. Изношенный автомобиль - уменьшенная страховая выплата Основная причина искусственного занижения размеров страховых выплат – это износ автотранспортного средства, который учитывается страховой компанией при калькуляции полученного ущерба.

Формула расчёта износа автомобиля состоит из нескольких ключевых элементов, в числе которых пробег и срок эксплуатации. В зависимости от процента износа страховая выплата может быть моментально занижена на треть или более. Например, при износе запчастей равном 75 – 85%, выплата уменьшается на 45 – 50%. Сами страховые компании считают, что если сделать выплаты без учёта износа автомобиля, это будет серьезнейшим ударом по российскому рынку автострахования. Однако с точки зрения здравого смысла и законодательства, реальная ситуация получается намного прозаичнее. Порой эксперты страховых компаний устанавливают в своем заключении износ деталей равным 95%, тогда как в реальности величина износа не превышает 50 – 70%. Процентная разница между этими показателями превращается в денежную разницу между страховыми выплатами. Получается что государство обязывает автовладельцев ежегодно оплачивать автостраховку, однако забыло обязать страховщиков выплачивать соответствующие суммы, чтобы была возможность привести автомобиль в изначальное состояние после дорожно-транспортного происшествия. На практике получается что все без исключения страховые компании занимаются тем, что либо занижают суммы компенсаций, либо искусственно увеличивают износ автомобиля. Ведь независимая экспертиза проводится на основании нормативных актов и методических указаний НАМИ, в которых регламентируются даже расценки на ремонтные работы. Согласно подобным документам, стоимость одного нормо-часа для бюджетной модели иностранного производства составляет примерно 300 рублей, однако станций технического обслуживания, на которых мастера будут работать за такую сумму, в России не существует. Таким образом, все иномарки старше трёх лет отправляются страховыми компаниями в такие условные сервисные центры. В случаях, когда страховщик занижает сумму страховых выплат, автовладелец должен взять начисленные денежные средства, провести собственную независимую экспертизу и подать судебный иск на страховую компанию. В случаях, когда сумма иска составляет менее 50 тыс. рублей, суд назначает третью экспертизу, которая обычно представляет собой усредненную сумму от двух предыдущих. Как правило, на подобные действия уходит от трёх месяцев до полугода. Почти всегда судья, из принципов гуманности, занимает сторону потерпевших, чему, естественно, совсем не рады страховщики. Утрата товарной стоимости (УТС) – это ещё одна головная боль для страхователей, так как дискуссии о её возмещении не прекращаются с первого дня действия закона об «автогражданке». Ведь после дорожно-транспортного происшествия и ремонта, при продаже автомобиля стоимость восстановленного автотранспортного средства будет намного ниже, чем у аналогичного целого автомобиля. Поэтому требования автовладельцев о возмещении УТС являются оправданными действиями. Однако до последнего времени страховые компании отказывались возмещать утрату товарной стоимости автомобиля. Как обычно, все точки над «i» расставил Верховный суд Российской Федерации, который встал на сторону потребителей и вынес заключение о том, что страховщики обязаны не только восстановить автомобиль владельца ОСАГО за свой счет, но и выплатить денежную компенсацию за утрату товарной стоимости. В среднем сумма УТС является небольшой – около двух тысяч рублей. После принятого закона страховые компании исправно выплачивали УТС, однако позже опять начали отказывать в денежных возмещениях, справедливо рассудив, что мало кто из автовладельцев пойдет в суд по поводу 2 – 3 тысяч рублей. А в скором времени на заседании Российского союза автостраховщиков уже обсуждались вопросы, которые бы позволили законодательно исключить из полисов ОСАГО страховые выплаты по утрате товарной стоимости автотранспортного средства. Ещё одной практикой, которая частично дискредитирует идею обязательного страхования автогражданской ответственности, являются сроки обращения за возмещением причинённого ущерба, которые для физического лица составляют два года, а для юридического – три года. Это действует следующим образом: владелец полиса автострахования КАСКО после ДТП обращается в свою страховую компанию и получает компенсацию, а через два года этот страховщик требует деньги от виновника аварии, застрахованного по ОСАГО, которому и приходится выплачивать требуемую сумму из своего кармана. В таких случаях суды принимают решение в пользу страховых компаний, и изменить ситуацию могут только поправки в Гражданском кодексе Российской Федерации. Часть 2. Секреты КАСКО Полис автострахования КАСКО относится к договорному праву. Если в случае с ОСАГО условия страхования одни для всех, то в страховом договоре автоКАСКО страховщик может написать всё что захочет, лишь бы это не противоречило действующему российскому законодательству. Например, внести в полис КАСКО множество оговорок, которые будут препятствовать в получении страховых выплат. Автолюбитель должен помнить, что перед подписанием страхового договора ему необходимо тщательно изучить все условия полиса автоКАСКО, так как подавляющее большинство жалоб в Росстрахнадзор связаны с незнанием условий страхования. Любой юрист, практикующий дела с автостраховкой, подтвердит, что три четверти всех обратившихся с претензиями страхователей либо вообще не знакомы с условиями договора, либо при покупке страхового полиса просто пробежались по нему глазами, для проформы. Что, кстати, является весьма опрометчивым шагом, ведь практически каждая страховая компания прячет в договоре автострахования КАСКО, так называемые «пасхальные яйца». Многие страховщики имеют в своем страховом договоре КАСКО пункт о том, что ущерб, который получил застрахованный автомобиль в дорожно-транспортном происшествии, во время которого страхователь нарушил правила дорожного движения, не подлежит возмещению, так как такой инцидент не считается страховым случаем. Также, часто в договорах встречается малозаметная строчка «гаражное хранение», которая подразумевает то, что страховая компания компенсирует причиненный ущерб исключительно в том случае, если автомобиль будет повреждён в гараже страхователя или угнан из него. Не менее распространённой проблемой является полная и безвозвратная гибель автомобиля – когда застрахованное автотранспортное средство попадает в аварию и страховые эксперты оценивают причиненный ущерб в размере 80% и выше от страховой стоимости машины, что даёт право страховщику признать стоимость восстановления неоправданно высокой. После такого заключения производится вычитание амортизационных расходов из суммы страховой компенсации и рассчитываются годные остатки. Полученная в итоге сумма может даже шокировать страхователя. Например, дорогой немецкий автомобиль, который был застрахован на сумму в 150 тыс. долларов США, попал в дорожно-транспортное происшествие, в результате чего перевернулся и был признан не подлежащим восстановлению. Страховая компания подтвердила полную гибель застрахованного автомобиля и постановила выплатить компенсацию в размере 35 тыс. долларов США. Естественно, что в таком случае решение у автовладельца может быть только одно – добиваться справедливости в суде. В случае угона автомобиля, страховые выплаты по автоКАСКО также рассчитываются с учетом амортизационных отчислений, которые могут быть равны 20% от стоимости автотранспортного средства, ежегодно. То есть, если страхователь заключил договор автострахования КАСКО на сумму в 100 тыс. долларов США, то в любом случае сумма страховой выплаты будет существенно ниже. Среди наиболее распространённых жалоб по выплатам страховой компенсации автоКАСКО – угон автомобиля, причиной которому послужила утеря или кража ключей. А у многих страховых компаний в договоре КАСКО есть такой пункт, на который мало кто обращает внимание при оформлении полиса – ключи от застрахованного автомобиля могут быть похищены только «в открытую», то есть вследствие разбоя или грабежа. Прописные истины При заключении договора страхования КАСКО автовладельцам всегда следует обращать особое внимание буквально на все пункты страховки: медленно несколько раз перечитать правила полиса, зафиксировать процентные ставки и понять, что именно относится к страховому случаю. У некоторых страховых компаний, которые предлагают автострахование КАСКО, специальные оговорки спрятаны в одних и тех же местах. И если страхователь проявит невнимательность и не найдёт их, то страховщик получит потенциальную возможность отказать в страховой выплате по закону. Если по условиям договора требуется предоставить страховщику три комплекта запасных ключей, то лучше сделать именно так. А также постараться не оставлять ключи где попало – ни в автомобиле, ни в кармане. Нередки случаи, когда в салоне машины оставляют не только запасные ключи, документы на автомобиль, но и сам страховой полис КАСКО. А ведь случай, если автомобиль угонят вместе с документами на него, ни одна страховая компания не признает страховым. Также автовладельцам необходимо тщательно выбирать место стоянки застрахованного автомобиля. Бывают случаи, когда в договоре автоКАСКО указывается время хранения с двенадцати часов ночи до шести утра на охраняемой автостоянке. Страховщики рекомендуют автовладельцам, при возникновении любых нестандартных ситуаций, звонить сразу в региональный офис страховой компании, и там узнавать о том, какие действия необходимо предпринять для решения проблемы. Также, страхователям всегда стоит иметь при себе условия КАСКО, где описано поведение автовладельца при возникновении страхового случая. Страхователь обязан вызывать инспектора ГИБДД и никуда не уезжать места дорожно-транспортного происшествия. Это является прописной истиной, однако на деле многие автовладельцы пренебрегают ей в панике или спешке, что также влечёт за собой отказы в страховых выплатах. Например, страхователь повредил переднее крыло своего автотранспортного средства и воспользовался возмещением ущерба по КАСКО до 500 долларов без предъявления справки из ГИБДД о дорожно-транспортном происшествии. Однако в сервисном центре выяснилось, что помимо явных повреждений кузова в районе крыла, присутствуют и внутренние повреждения, что влечет за собой ремонт стоимостью в 4 тыс. долларов. При этом страховая компания выплатила законные 500 долларов, и автовладелец больше не может предъявить ей никаких претензий. Допустим, что автотранспортное средство страхователя пострадало на стоянке во дворе возле дома – упал кирпич с крыши, ветка с дерева, чужой автомобиль оставил царапину на кузове бампером или неизвестные лица выбили лобовое стекло – автовладельцу никогда не стоит писать объяснительную страховой компании, что он не имеет никаких претензий к третьим лицам или сумма нанесённого ущерба незначительна. Наоборот, следует вызвать наряд милиции и составить официальный протокол, в котором зафиксировать тот факт, что обстоятельства произошедшего ДТП неизвестны, указать точное место происшествия (полный адрес дома) и временной промежуток, в котором собственно и произошёл неприятный инцидент. В том случае, если клиент письменно отказывается от дальнейших своих претензий к неизвестным виновникам нанесённого ущерба, страховая компания получает законное право не выплачивать денежную компенсацию по автоКАСКО. При выборе страховой компании не стоит бросаться на первого попавшегося страховщика. Рекомендуем выбирать только более-менее известные бренды, хотя, как это ни странно, хорошо стоящие на ногах страховщики второго эшелона могут оказаться надежнее и порядочнее, чем те страховые компании, которые занимают лидирующие позициии на российском страховом рынке. Далеко не лишним будет обращение к страховым брокерам, которые обычно обладают списком из двух десятков самых проверенных страховщиков и обладают собственными оптовыми скидками. Кроме того, у многих страховых компаний, предлагающих услуги автострахования, есть такие решения как «автоКАСКО в рассрочку». Также автовладельцам не стоит забывать о том, что размер суммы страховки складывается из большого числа разнообразных факторов, среди которых стаж вождения и возраст страхователя. Например, водителям моложе 20 лет полис автострахования КАСКО обойдется на 40 – 50% дороже, чем для более опытных автовладельцев. Кроме того, стоимость договора КАСКО зависит и от страховой стоимости автомобиля. Например, ориентировочная стоимость страховки на новую Audi A6 может достигать 5 тыс. долларов США. Источник: сайт «Центр Страхования». Занятия по вождению проводятся во всех районах Санкт-Петербурга.Записаться на занятие по вождению Вы можете по телефону8-921-347-67-57,мы подберём удобное для Вас время и место встречи.Мы с радостью поможем Вам обрести уверенность за рулём автомобиля, преодолеть страхи и переживания. Просто позвоните нам!

avtoazbukaspb.ru

Что такое КАСКО и ОСАГО?

Что такое КАСКО и ОСАГО, простым языком

КАСКО

Что такое КАСКО?

КАСКО — это добровольное страхование автотранспорта.

Вы страхуете свой автомобиль от любых неприятностей, которые могут возникнуть на дороге и во время стоянки. Простым языком страховка КАСКО это:

- У Вас угнали автомобиль, страховая компания выплатит Вам стоимость автомобиля.

- Вы попали в аварию, страховая компания отремонтирует Вам повреждённый автомобиль.

- Вы не справились с управлением и съехали в канаву, страховая компания отремонтирует Ваш автомобиль.

- На Ваш автомобиль упал лёд с крыши, страховая компания отремонтирует.

- На стоянке у Вас украли зеркало или поцарапали машину, страховая компания отремонтирует Ваш автомобиль.

- Камень на дороге разбил Вам стекло или треснула фара, страховая компания отремонтирует Ваш автомобиль.

- И т.д.

Преимущества КАСКО

- Вы заплатили один раз страховой компании, и целый год она платит за Вас.

- В случае аварии на дороге, НЕ ВАЖНО, виноваты Вы или нет.

- Купив страховку КАСКО, Вы получаете ощущение защищённости и спокойствия.

Недостатки КАСКО

- Очень дорогая стоимость страховки для наиболее популярных автомобилей.

- Страховые компании не хотят страховать «старые» (более 3-х лет) автомобили.

- Необходимо фиксировать каждый страховой случай в полиции или ГИБДД, получать подтверждающие справки.

- Страховые компании нередко затягивают выплаты в случае угона и долго согласовывают с ремонтной организацией стоимость ремонта.

КАСКО покупают те, кто не хочет иметь никаких проблем. КАСКО — это ремонт страховой компанией Вашего автомобиля в любом случае (даже если Вы — виновник аварии, или сами повредили Вашу машину без ДТП). КАСКО — это компенсация стоимости автомобиля в случае его угона или полного уничтожения.

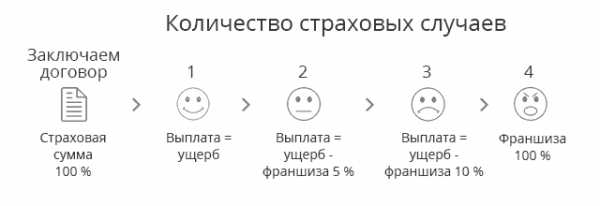

Что такое франшиза по КАСКО?

Франшиза по страховке КАСКО это некая величина нанесённого Вам ущерба, которую не платит страховая компания по каждому страховому случаю.

Например: При заключении договора КАСКО, Вы оговорили франшизу 10000 рублей.

Соответственно если Вы попали в ДТП и стоимость ремонта 53000 рублей, то 43000 рублей за Вас заплатит страховая компания, а 10000 платите Вы.

Что дает Вам франшиза по КАСКО?

Франшиза по КАСКО делает сам договор КАСКО более дешёвым, чем больше размер франшизы, тем меньше стоимость договора КАСКО.

Сколько стоит КАСКО?

КАСКО — это дорогое «удовольствие». Стоимость КАСКО определяется каждой страховой компанией самостоятельно. Страховые компании независимо ни от чего устанавливают каждая свою тарифную сетку. Также страховая компания вправе отказать Вам в заключении договора, если Вами не выполнены какие-то обязательные требования — например, на автомобиле установлено недостаточно охранного оборудования или у Вас старый автомобиль. Страховая компания также в договоре определяет способ компенсации — перечисление в Ваш адрес наличных денег или же постановка Вашего автомобиля на ремонт на СТО.

ОСАГО

ОСАГО — Обязательное Страхование Автогражданской Ответственности, объектом страхования которого являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории РФ.

Страховым случаем признается причинение в результате дорожно-транспортного происшествия в период действия договора обязательного страхования владельцем транспортного средства вреда жизни, здоровью или имуществу потерпевшего, которое влечет за собой обязанность страховщика произвести страховую выплату. Сложно? Очень! Каждый из нас задает себе вопрос — «Почему не объяснить все человеческим языком? Почему законотворцы, как врачи, которые пишут «нижняя конечность» вместо — простого и всем понятного «нога», пичкают нас массой ненужных и непонятных терминов? Да потому что, за витиеватыми и запутанными предложениями скрывается масса «подводных камней», о которых, как и врачи, они не торопятся информировать нас с Вами.

Большинство современных людей, в том числе и, как это не парадоксально, автомобилистов, не имеют представления о таких уже сегодня будничных понятиях, как страховка в целом и ОСАГО и КАСКО в частности. Именно поэтому было принято решение о написании данной статьи. Начнем по порядку.

Что такое ОСАГО?

ОСАГО — это действительно Обязательное Страхование Автогражданской Ответственности. Вот это не завуалированная формулировка. В эти четыре слова вложен смысл всего понятия в целом. То есть — покупая страховку ОСАГО, Вы защищаете себя от больших проблем в случае, если в произошедшем с Вами ДТП виноваты именно Вы. В данном случае за нанесенный Вами ущерб, вместо Вас расплатится страховая компания, у которой Вы купили полис. В случае прямо противоположной ситуации, если разбили Вашу машину, Вам оплатит ремонт страховая компания того человека, кто въехал в Вас.

Подводя итог сказанному, можно сказать, что покупая страховку ОСАГО, Вы страхуете не свою машину, а себя, то есть свои собственные деньги. Проще говоря — въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете. Существует третий вариант, так называемая «обоюдка» (в аварии виновны оба водителя). В этом случае, размер выплаты определяется соотношением степени ответственности и реальной суммой ущерба. Как правило, при «обоюдке» страховые компании выплачивают каждому из двух участников ДТП 50% нанесённого ущерба. Некоторые дела затягиваются и заканчиваются в суде, где и определяется степень ответственности каждого участника ДТП.

Сколько стоит ОСАГО?

Забегая вперед скажем сразу, что стоимость ОСАГО везде одинакова! Не важно в какой страховой компании Вы будете страховаться — в «крутой» или «за углом» (к сожалению, такие компании еще имеют место в нашем городе). Поскольку автострахование ОСАГО воплощено в жизнь в соответствии с законодательством РФ, то и тарифы также разработаны Правительством нашей страны. К слову хочу добавить, что аналогичная практика существует во всех цивилизованных странах мира, а не является «кознями» только нашего государства. Возвращаясь к тарифу, хочу пояснить, что цена страховки ОСАГО складывается из нескольких показателей:

- Тип транспортного средства — грузовое или легковое, физическое или юридическое лицо является собственником и т. д.

- Территориальная привязка. В каждом регионе страны существует свой тариф, также установленным законом об ОСАГО.

- Опыт страхователя (то есть Ваш опыт). Опыт складывается из возраста и количества лет, которых Вы управляете машиной.

А также ряд других показателей. Учитывается насколько мощная у Вас машина, на какой срок Вы страхуете свою ответственность, а ещё были ли у Вас до этого аварии и кто был виновником. Справедливости ради, надо добавить, что в случае, если Вы за прошедший год никого не разбили, то есть, как говорят страховщики, Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку. Правда, если Вы купите новую машину, страховщик (даже тот же самый) не вспомнит про Вашу «безупречную» репутацию и все начнется заново. Но, никто не говорил, что закон об ОСАГО — безупречен.

Как производится выплата по ОСАГО, если Вы виноваты в аварии?

В случае, если Вы являетесь виновником аварии, расчёт производится следующим образом — потерпевший в аварии обращается в страховую компанию и она вместо Вас оплачивает ему ремонт автомобиля, предварительно оценив сумму ущерба. Вы свой автомобиль ремонтируете за свой счёт.

Как производится выплата, если Вы не виноваты в аварии?

В случае, если Вы не являетесь виновником аварии, расчёт производится следующим образом — Вы обращаетесь в страховую компанию и она, оценив сумму ущерба, производит Вам выплату.

При этом существует две оговорки:

- Сумма ущерба будет рассчитываться с учетом износа Вашего автомобиля, то есть чем старше автомобиль, тем больше износ. Износ рассчитывается в процентном соотношении по стандартной формуле, учитывающей возраст и пробег автомобиля.

- По закону, максимальная выплата по ОСАГО составляет сумму в размере: 400 000 рублей. То есть, если стоимость восстановления Вашего автомобиля составляет сумму более 400 000 руб., то разницу между фактической стоимостью и 400 000 руб., Вы вправе взыскивать с виновника в аварии через суд.

Что такое «прямое урегулирование» по ОСАГО?

Прямое урегулирование убытков это ситуация, в которой пострадавшему в ДТП необходимо обращаться за выплатой в свою страховую компанию.

Необходимые условия для прямого урегулирования убытков:

- В аварии участвует два транспортных средства.

- В аварии нет пострадавших (нет ущерба здоровью).

- У обоих участников ДТП есть действующие полисы ОСАГО.

В остальных случаях пострадавшему в ДТП необходимо обращаться в страховую компанию виновника.

Что делать, если страховая компания — развалилась?

В случае, если страховая компания виновника аварии находится в стадии банкротства, или у неё отозвана лицензия, или же она уже вообще прекратила свое существование, Вы вправе обратиться: либо в РСА (Российский Союз Автостраховщиков), который отвечает по обязательствам страховых компаний, не имеющих возможность осуществлять выплаты по ОСАГО. Либо в судебные органы с иском о возмещении ущерба против виновника аварии.

Что было бы, если никто не придумал ОСАГО?

Если бы никто не придумал ОСАГО, то о решении вопросов цивилизованными методами не могло бы быть и речи. В настоящий момент решение всех конфликтных вопросов регламентируется законодательством РФ.

Что делать, если Ваша страховая компания — развалилась?

Этот момент нужно продумывать заранее, так как РСА не несет ответственности по КАСКО. Необходимо покупать КАСКО в надежной, проверенной и хорошо себя зарекомендовавшей страховой компании. То есть ориентироваться не только на стоимость страховки.

Если же все-таки это произошло и страховая компания развалилась, то вопрос теоретически можно решить только через судебные органы. На практике, к сожалению, эти случаи — редки.

osago-154.ru

Что такое Осаго и Каско на машину

Обязательное автострахование в России было введено еще в 2003 году. Это означает, что все автовладельцы, приобретая машину, обязаны застраховать ее от всякого рода неприятностей. Однако и по сей день, произнося слова «ОСАГО» и «КАСКО», автолюбители не до конца понимают, что они означают и чем отличаются друг от друга. Попробуем разобраться в данном вопросе в приведенной статье.

Что такое Осаго и что такое Каско – описание

Смысл данных аббревиатур становится более понятен после их расшифровки:

- ОСАГО – обязательное страхование автогражданской ответственности – это значит, что объектом страхования считаются имущественные интересы, связанные с риском гражданской ответственности обладателя транспортным средством. Такой риск может возникнуть вследствие причинения ущерба жизни, самочувствию или имуществу автовладельца в период его движения.

- КАСКО – слово, позаимствованное с испанского «casco», что переводится как «шлем» — это сугубо добровольное страхование транспортного средства. Приобретая данный полис, потребитель страхует свою машину от любых неприятностей во время движения либо под час стоянки.

Что такое Осаго и Каско на машину простым языком

Для того, чтобы среднестатистическому автолюбителю было более понятно, что из себя представляют эти два вида полисов, расскажем о них простым языком.

Итак, обычным языком страховка ОСАГО – это:

- Обязательный договор – что подразумевает под собой, что без данной страховки выезжать на дороги страны вы не имеете права.

- Страхование – вы оформляете документ, как только приобретаете авто (по закону в течении 10 дней), тем самым страхуясь от каких бы то ни было неприятностей на дорогах.

- Страхование ответственности – значит, что как водитель вы подстраховываетесь от финансового ущерба, возникшего в следствии аварии, участников которой вы стали.

- Автогражданская ответственность – означает, что полис оформляется только на автомобиль. К примеру, вы попали в ДТП и вас признали виновным, то в таком случае по договору страховщик заплатит средства пострадавшему за вас.

А что же такое КАСКО обычным языком?

Разберемся по порядку:

- Если у вас угнали машину, то организация, ее застраховавшая, выплатит за нее компенсацию.

- В случае ущерба, причиненного авто в ходе аварии, компания отремонтирует ваш транспорт.

- Если вы отвлеклись во время движения и попали в кювет, страховщик также все исправит за вас.

- Во время стоянки на машину с дома упал шифер – фирма сама выполнит ремонт.

- У вас сняли колеси и поцарапали кузов – страховщик сам произведет ремонт и так далее.

Сравнение Осаго и Каско

Чтобы сравнить КАСКО и ОСАГО, рассмотрим преимущества, недостатки и особенности этих двух полисов.Преимуществами КАСКО являются:

- Взнос по договору вы платите всего один раз, после чего весь период страхования компания платит за вас в случае возникших проблем.

- Если произошла авария, фирма не разбирается кто виноват, а полностью оплачивает ущерб.

- Договор дает ощущение надежности и защищенности.

Недостатки полиса:

- высокая цена;

- организации отказываются оформлять договор на авто старше трех лет;

- все дорожно-транспортные происшествия необходимо оформлять через ГИБДД;

- ремонт машины производится не сразу, а с большой задержкой.

Теперь что касается ОСАГО, то данный вид страхования является обязательным для всех граждан, владеющих транспортным средством. Стоимость полиса несколько ниже, однако приобретая его, вы страхуете не свое авто, а лично себя. Иными словами, если на дороге произошло ДТП и в вашу машину въехало другое авто, то вам заплатят деньги. Но если вы виновник ДТП и повредили чью-то машину, то страхователь ничего вам не компенсирует, однако и вы ничего не заплатите.

Каско и Осаго при автокредите

Что касается автокредита, то очень многие банки выдвигают такое условие – оформляют кредит на авто только в том случае, если вы приобретете полис КАСКО. Но знайте, что по закону вы имеете право отказаться, поскольку данное соглашение является добровольным.

Однако страховку ОСАГО вам придется купить, поскольку данный документ на автомобиль является обязательным для того, чтобы быть полноправным участником дорожного движения.

Сколько стоит Осаго и Каско на машину в 2017 — тарифы на Осаго и Каско авто

На вопрос, сколько стоит ОСАГО и КАСКО на машину в 2017, самый точный ответ можно получить, если воспользоваться специальными онлайн калькуляторами, расположенными на всех официальных ресурсах компаний-страховщиков.

Тарифы на полисы зависят от многих факторов и значительно отличаются друг от друга. Главное показатели для расчета – это марка ТС, объем двигателя, год выпуска, ваш водительский стаж и так далее.

Задать вопрос юристу

Следующая статья10.11.2016 - 13:18 Предыдущая статья 10.11.2016 - 12:54fpolis.ru