Содержание

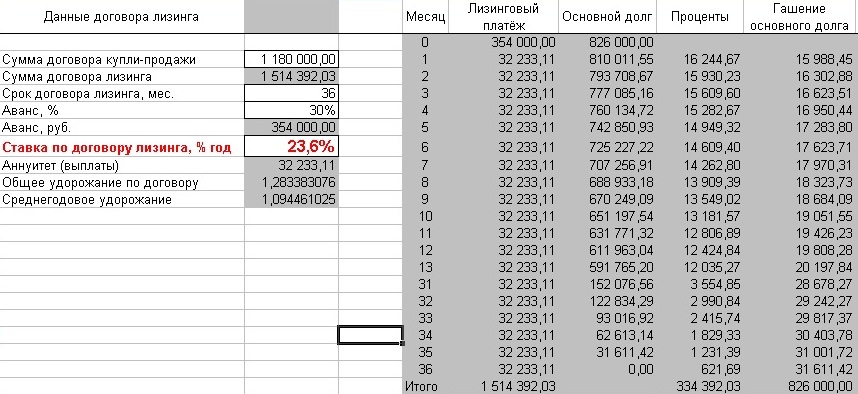

Амортизация легкового автомобиля в лизинге

Печать

АМОРТИЗАЦИОННЫЕ

ОТЧИСЛЕНИЯ В УСЛОВИЯХ АРЕНДЫ И ЛИЗИНГА

Основным

источником погашения контрактной стоимости объекта аренды (лизинга) в течение

срока договора

аренды (лизинга) являются амортизационные отчисления по данному объекту,

которые производятся ежемесячно в течение срока договора аренды (лизинга)

арендатором (лизингополучателем) либо арендодателем (лизингодателем):

-при

исполнении договора аренды — установленными способами, методами и правилами;

-при

исполнении договора лизинга — принятыми в соответствии с условиями договора

способами и методами исходя из амортизируемой стоимости объекта лизинга,

размеров и периодичности перечисления лизинговых платежей, установленных

договором лизинга, независимо от формы лизинга. Индивидуальные предприниматели

также начисляют амортизацию в соответствии с условиями договора лизинга.

Начисление

амортизации по объектам лизинга начинается с месяца их ввода в эксплуатацию

лизингополучателем. Если договором лизинга предусмотрено начисление амортизации

до ввода объекта лизинга в эксплуатацию, амортизационные отчисления в

соответствии с графиком лизинговых платежей относятся на расходы будущих

периодов и включаются в затраты на производство, расходы на реализацию, прочие

расходы по текущей деятельности, прочие расходы в месяце ввода объекта лизинга

в эксплуатацию. (ред. постановлений Минэкономики, Минфина, Минстройархитектуры

от 30.09.2011 N 162/101/45, от 22.12.2012 N 117/80/37)

Амортизируемая

за срок договора стоимость объекта лизинга устанавливается с учетом требований

законодательства договором по согласованию между лизингодателем и

лизингополучателем. При этом за срок действия договора как лизингодатель, так и

лизингополучатель имеют право производить начисление амортизации в сумме, не

превышающей разницу между контрактной стоимостью объекта лизинга и его выкупной

(остаточной) стоимостью, определяемой условиями договора.

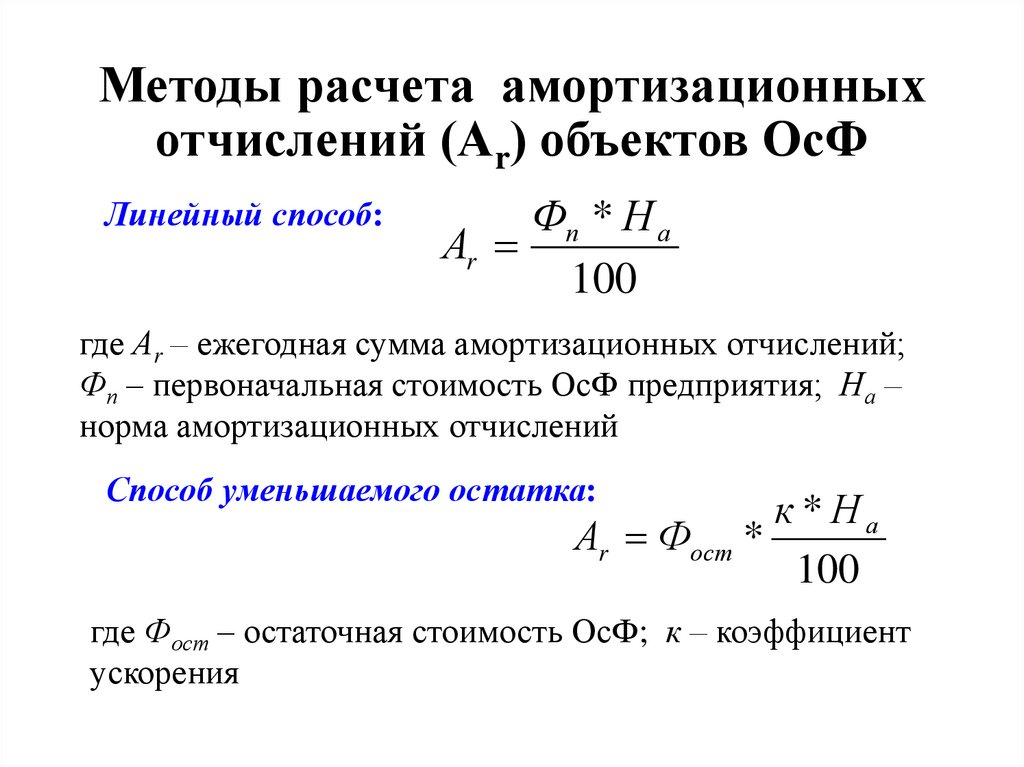

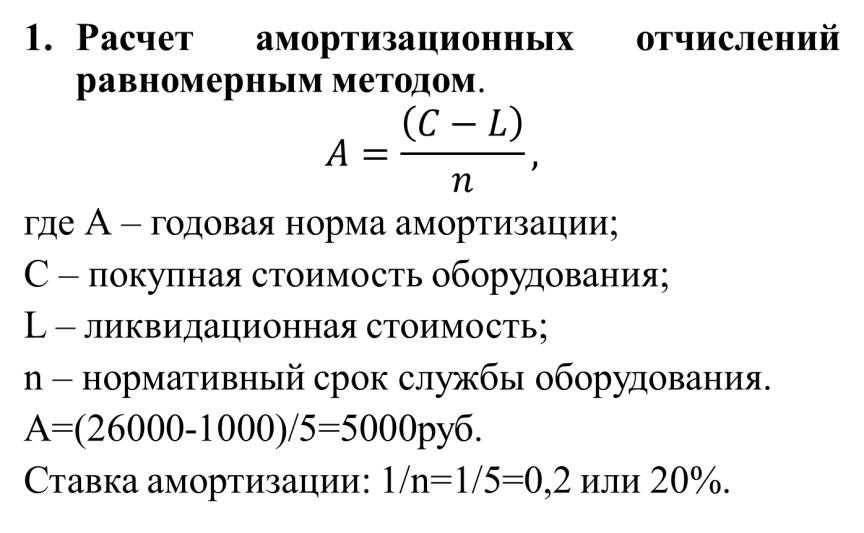

Если

условиями договора лизинга на период его действия размеры амортизационных

отчислений по объекту лизинга не определены, то амортизация начисляется

линейным способом, исходя

из нормативного срока

службы.

Амортизация

по отдельным объектам лизинга:

-предметам

интерьера (включая офисную мебель), предметам для отдыха, досуга и развлечений,

легковым автомобилям (кроме автомобилей, относимых к специальным, и автомобилей, используемых

для услуг такси) — начисляется линейным способом;

-зданиям,

сооружениям, передаточным устройствам — начисляется исходя из срока полезного

использования, установленного в диапазоне от нормативного срока службы, в

соответствии с пунктом 17 настоящей Инструкции, уменьшенного на срок фактической

эксплуатации, до 1/5 указанной разницы, но не менее трех лет.(Постановление Минэкономики, Минфина, Минстройархитектуры от

02.12. 2009 N 191/144/27).

2009 N 191/144/27).

При

невозможности выделения амортизируемой стоимости объекта лизинга по договору

международного лизинга амортизация начисляется от контрактной стоимости объекта

за вычетом выкупной стоимости.

При

сдаче в аренду объектов основных средств (в том числе предприятия как

имущественного комплекса или его части) амортизационные отчисления от их

стоимости включаются арендодателем в состав затрат на производство, расходов на

реализацию либо прочих расходов в соответствии с законодательством. При сдаче в

лизинг объектов основных средств (в том числе предприятия как имущественного

комплекса или его части) амортизационные отчисления от их стоимости:

1.Если

указанные объекты находятся на бухгалтерском учете у лизингодателя (на учете у

индивидуального предпринимателя), включаются:

-лизингодателем

— в состав затрат на производство, расходов на реализацию, прочих расходов по

текущей деятельности, прочих расходов;

-лизингополучателем

— в состав затрат на производство, расходов на реализацию, расходов

индивидуального предпринимателя как часть лизингового платежа, подлежащего

перечислению лизингодателю;

2. Если

Если

указанные объекты находятся на бухгалтерском учете у лизингополучателя (на

учете у индивидуального предпринимателя):

-лизингодателем

— не начисляются;

-лизингополучателем

— включаются в состав затрат на производство или расходов на реализацию,

расходов индивидуального предпринимателя.(п. 56 в ред. постановления Минэкономики, Минфина, Минстройархитектуры от 22.12.2012

N 117/80/37).

Капитальные

затраты, осуществляемые арендодателем после заключения договора до передачи

объекта аренды, изменяющие его стоимость, возмещаются в виде амортизационных

отчислений, включаемых в состав арендных платежей.

Капитальные

затраты, осуществляемые арендатором (лизингополучателем), изменяющие стоимость

арендованных (полученных в лизинг) объектов основных средств, подлежащих по

истечении договора аренды (лизинга) возврату арендодателю (лизингодателю),

возмещаются арендодателем (лизингодателем) на условиях договора аренды

(лизинга) либо лизингополучателем путем ежемесячного начисления по ним

амортизации на условиях договора лизинга.

Если

договором возмещение неотделимых улучшений объектов аренды (лизинга),

подлежащих по окончании срока договора возврату, не предусмотрено, то

стоимость, недоамортизированная на дату окончания срока договора аренды

(лизинга), включается арендатором (лизингополучателем) в состав прочих

расходов.(В ред. постановления Минэкономики, Минфина, Минстройархитектуры от 22.12.2012

N 117/80/37)

Расходы,

отражаемые арендатором (лизингополучателем) в виде присоединенной стоимости

полученного по договору аренды (лизинга) объекта основных средств,

амортизируются с месяца, следующего за месяцем начала использования указанных

улучшений (в случае капитальных затрат на неотделимые улучшения объекта), за

месяцем ввода в эксплуатацию данного объекта (в случае затрат по доставке,

монтажу и установке, а также других расходов, связанных с приобретением и

созданием основных средств). Амортизация осуществляется с использованием срока

полезного использования, установленного в диапазоне от срока, оставшегося до

окончания договора аренды (лизинга) (для бессрочного договора аренды — от 1

года), до верхней границы диапазона срока полезного использования для основного

объекта аренды (лизинга), установленного в соответствии с настоящей

Инструкцией, до выкупа, возврата или выбытия объекта. (в ред. постановлений

(в ред. постановлений

Минэкономики, Минфина, Минстройархитектуры от 30.09.2011 N 162/101/45, от 22.12.2012 N 117/80/37)

После

возврата объекта аренды амортизационные отчисления по нему производятся

арендодателем.

В

случае возврата объекта лизинга и неиспользования его для собственных нужд

лизингодателя амортизационные отчисления:

-не

производятся лизингодателем в пределах 12 месяцев начиная с месяца возврата

объекта лизинга;

-по

истечении этого срока амортизационные отчисления производятся лизингодателем

ежемесячно исходя из установленных нормативных сроков

службы линейным способом

с включением в состав прочих расходов по текущей деятельности.(В ред. постановления Минэкономики, Минфина, Минстройархитектуры от 22.12.2012

N 117/80/37).

В

случаях предоставления некоммерческими организациями в аренду объектов основных

средств (или их частей) суммы амортизационных отчислений по объекту (или его

части), сданному в аренду, возмещаются путем включения в состав арендной платы.

Амортизация рассчитывается линейным способом. Срок полезного использования по

таким объектам устанавливается равным нормативному сроку службы.

При подготовке статьи

использовалась гл. 5 Постановления Министерства экономики Республики

Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и

строительства Республики Беларусь от 27.02.2009 N 37/18/6 (ред. от 22.12.2012)

«Об утверждении Инструкции о порядке начисления амортизации основных

средств и нематериальных активов»

Амортизация лизингового имущества в налоговом учете лизингополучателя \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Амортизация лизингового имущества в налоговом учете лизингополучателя

Подборка наиболее важных документов по запросу Амортизация лизингового имущества в налоговом учете лизингополучателя (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Лизинг:

- Автомобиль в лизинг

- Амортизация автомобиля в лизинге

- Амортизация автомобиля в лизинге на балансе лизингодателя

- Амортизация лизингового автомобиля на балансе лизингополучателя

- Амортизация при лизинге

- Показать все

Еще

- Лизинг:

- Автомобиль в лизинг

- Амортизация автомобиля в лизинге

- Амортизация автомобиля в лизинге на балансе лизингодателя

- Амортизация лизингового автомобиля на балансе лизингополучателя

- Амортизация при лизинге

- Показать все

- Основные средства:

- 001 счет

- 011 счет

- 0504031 образец заполнения

- 0504104 образец заполнения

- 1 и 2 амортизационная группа налог на имущество

- Показать все

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 256 «Амортизируемое имущество» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Лизингополучатель принял решение о консервации основного средства на срок свыше 3 месяцев. В свою очередь, налогоплательщик (лизингодатель) продолжал начислять амортизацию и применять повышающий коэффициент амортизации по предмету лизинга. Руководствуясь п. 3 ст. 256 НК РФ, суд поддержал вывод налогового органа о неправомерном учете амортизационных отчислений и признал доначисление налога на прибыль законным, поскольку учет основных средств осуществлялся налогоплательщиком и ему было известно о факте консервации имущества лизингополучателем. Суд отметил, что обязанность лизингополучателя по выплате лизинговых платежей в период консервации предмета лизинга не влияет на обязанность лизингодателя соблюдать положения п. 3 ст. 256 НК РФ.

В свою очередь, налогоплательщик (лизингодатель) продолжал начислять амортизацию и применять повышающий коэффициент амортизации по предмету лизинга. Руководствуясь п. 3 ст. 256 НК РФ, суд поддержал вывод налогового органа о неправомерном учете амортизационных отчислений и признал доначисление налога на прибыль законным, поскольку учет основных средств осуществлялся налогоплательщиком и ему было известно о факте консервации имущества лизингополучателем. Суд отметил, что обязанность лизингополучателя по выплате лизинговых платежей в период консервации предмета лизинга не влияет на обязанность лизингодателя соблюдать положения п. 3 ст. 256 НК РФ.

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Аренда (лизинг)»

(4-е издание, переработанное и дополненное)

(Семенихин В.В.)

(«ГроссМедиа», «РОСБУХ», 2020)Минфин России в Письме от 29.03.2013 N 03-03-06/1/10063 разъяснил, какой момент для лизингодателя является датой ввода предмета лизинга в эксплуатацию. В названном Письме указано, что момент ввода предмета лизинга в эксплуатацию для целей налогового учета лизингодателя может не соответствовать дате начала фактического использования предмета лизинга лизингополучателем. В случае если предмет лизинга подлежит амортизации в налоговом учете лизингодателя, то момент ввода предмета лизинга в эксплуатацию для целей налогообложения прибыли организаций определяется по дате передачи предмета лизинга лизингополучателю.

В названном Письме указано, что момент ввода предмета лизинга в эксплуатацию для целей налогового учета лизингодателя может не соответствовать дате начала фактического использования предмета лизинга лизингополучателем. В случае если предмет лизинга подлежит амортизации в налоговом учете лизингодателя, то момент ввода предмета лизинга в эксплуатацию для целей налогообложения прибыли организаций определяется по дате передачи предмета лизинга лизингополучателю.

Нормативные акты

новых колес: аренда или покупка?

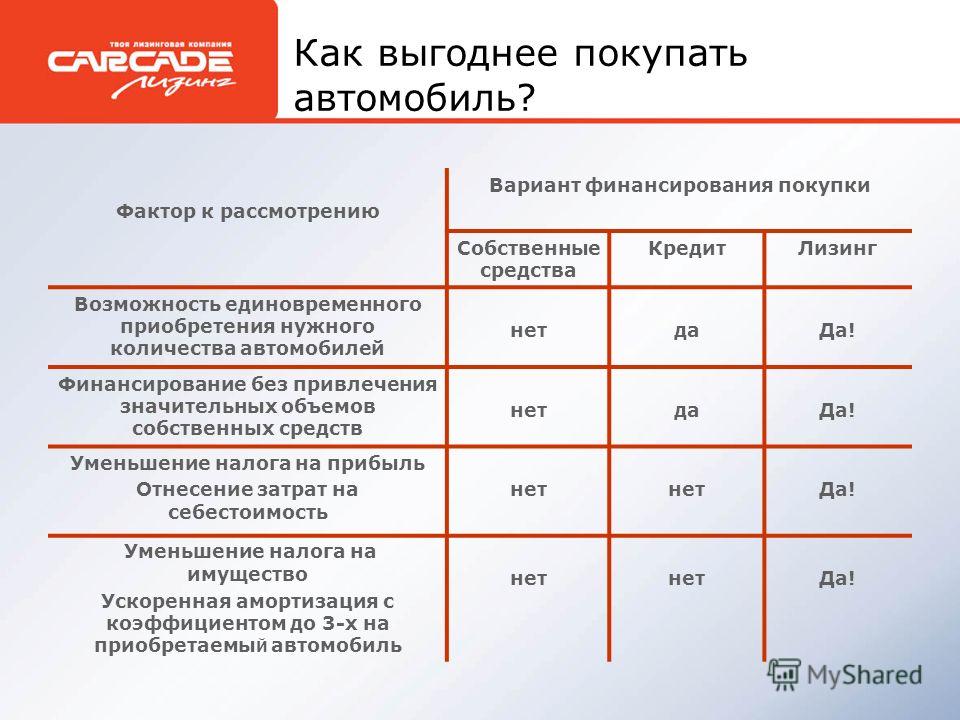

Покупка автомобиля может быть ошеломляющей. На самом деле удовольствие от приобретения нового автомобиля может быть быстро омрачено в процессе принятия решения о финансировании и переговоров о цене. Помимо торга о цене, многих покупателей автомобилей ставит в тупик решение арендовать или купить. В этой статье мы сравним два варианта и, надеюсь, поможем вам решить, какое решение о финансировании подходит именно вам.

Key Takeaways

- Решение об аренде или покупке автомобиля является трудным и зависит от вашего финансового положения, потребностей бизнеса и образа жизни.

- Если ваша цель состоит в том, чтобы в один прекрасный день избавиться от платежей за автомобиль и стать владельцем автомобиля, покупка автомобиля — лучший вариант; Если ваша цель — покупать новый комплект колес каждые несколько лет и минимизировать ежемесячные расходы, лизинг — это то, что вам нужно.

- Страховые взносы ниже при покупке автомобиля по сравнению с арендой, но ежемесячные расходы выше; кроме того, покупка обычно требует крупного первоначального взноса, в отличие от аренды.

- Лизинг не идеален, если вы много ездите, во многих соглашениях указывается плата, если вы проезжаете более 12 000 миль в год; лизинг также означает внесение платежа каждый месяц в течение всего времени, пока вы владеете автомобилем.

Покупка автомобиля

Покупка автомобиля – самый простой способ получить его: вы либо платите наличными, либо берете кредит, чтобы покрыть расходы. Но это не означает, что преимущества будут перевешивать недостатки для вашей конкретной ситуации.

Преимущества покупки автомобиля

Безусловно, самым большим преимуществом покупки автомобиля является то, что однажды вы действительно станете его владельцем, а это также означает, что вы не будете платить за автомобиль до тех пор, пока не решите купить еще один. Вы можете продать автомобиль в любое время, и вы не привязаны к какому-либо фиксированному периоду владения.

При покупке автомобиля страховые взносы обычно ниже, чем при аренде. Кроме того, имея автомобиль, вы можете увеличивать пробег, не беспокоясь о финансовых штрафах или ограничениях.

Недостатки покупки автомобиля

Наиболее очевидным недостатком владения по сравнению с лизингом является ежемесячный платеж, который обычно выше за купленный автомобиль. Кроме того, дилеры обычно требуют разумный первоначальный взнос, поэтому первоначальные наличные затраты при покупке автомобиля выше.

Предположительно, когда вы выплачиваете кредит на покупку автомобиля, у вас есть возможность увеличить капитал в автомобиле. Однако, к сожалению, это не всегда так. Когда вы покупаете автомобиль, ваши платежи отражают полную стоимость автомобиля, обычно амортизируемую в течение четырех-шести лет. Но амортизация может сильно сказаться на стоимости вашего автомобиля, особенно в первые пару лет. В результате покупатели с авансовыми платежами могут в конечном итоге финансировать значительную часть автомобиля и даже оказаться в «ситуации с ног на голову», в которой автомобиль стоит меньше, чем покупатель все еще должен за него в данное время.

Однако, к сожалению, это не всегда так. Когда вы покупаете автомобиль, ваши платежи отражают полную стоимость автомобиля, обычно амортизируемую в течение четырех-шести лет. Но амортизация может сильно сказаться на стоимости вашего автомобиля, особенно в первые пару лет. В результате покупатели с авансовыми платежами могут в конечном итоге финансировать значительную часть автомобиля и даже оказаться в «ситуации с ног на голову», в которой автомобиль стоит меньше, чем покупатель все еще должен за него в данное время.

Как и ежемесячные платежи по ипотеке, ежемесячные платежи за автомобиль делятся на выплату основного долга и процентов, и суммы, предназначенные для каждого из них, варьируются от платежа к платежу. В первые годы вашего автокредита большая часть каждого платежа идет на проценты, а не на основную сумму. За это время большинство новых автомобилей также обесцениваются на 20-40%. Потеря собственного капитала — это двойной удар: ваша машина резко обесценивается, и поскольку ежемесячные платежи, которые вы делали, в основном шли на проценты, а не на основную сумму, у вас остается очень мало собственного капитала в машине.

Аренда автомобиля

Для тех, кто никогда не брал автомобиль в аренду, этот процесс может показаться запутанным и больше ориентированным на владельцев бизнеса, которые могут вычесть расходы, или людей, которые просто не могут позволить себе оплату автомобиля. Но на самом деле лизинг автомобиля имеет свои преимущества независимо от вашей карьеры или статуса дохода.

Преимущества аренды автомобиля

Возможно, самым большим преимуществом лизинга автомобиля являются более низкие наличные расходы при приобретении и обслуживании автомобиля. При аренде требуется небольшой авансовый платеж или он вообще не взимается, а также не взимается авансовый налог с продаж. Кроме того, ежемесячные платежи обычно ниже, и вы получаете удовольствие от владения новым автомобилем каждые несколько лет.

При аренде вы фактически арендуете автомобиль на фиксированный период времени (обычно от 36 до 48 месяцев). Таким образом, вы платите только за использование (амортизацию) автомобиля за этот период, а не поглощаете полную стоимость амортизации автомобиля. Аренда автомобиля никогда не поставит вас в тупик.

Аренда автомобиля никогда не поставит вас в тупик.

Наконец, для владельцев бизнеса лизинг автомобиля может предложить налоговые льготы, если транспортное средство используется в служебных целях.

Недостатки аренды автомобиля

При аренде автомобиля у вас всегда есть оплата за автомобиль, потому что вы никогда не будете владельцем автомобиля. Так что, если вам не нравится эта перспектива, лизинг, вероятно, вам не подходит. Однако, в зависимости от типа вашего лизинга, по истечении срока лизинга у вас может быть возможность профинансировать оставшуюся стоимость автомобиля, что означает, что вы будете владеть им, когда закончите выплаты по кредиту.

Ограничения пробега лизинга излагают другой недостаток. Если вы много ездите в течение года, покупка автомобиля может быть лучшим выбором. По крайней мере, вы захотите изучить бессрочную аренду, которую мы обсудим ниже. Большинство договоров аренды ограничивают использование миль до 15 000 миль в год (иногда 12 000 в год). Если вы превысите отведенные вам мили, вы будете платить от 10 до 25 центов за каждую дополнительную милю, в зависимости от вашего договора аренды и типа задействованного транспортного средства. Этот штраф может оставить вас с довольно большим счетом для оплаты в конце аренды, если вы наберете много дополнительных миль.

Если вы превысите отведенные вам мили, вы будете платить от 10 до 25 центов за каждую дополнительную милю, в зависимости от вашего договора аренды и типа задействованного транспортного средства. Этот штраф может оставить вас с довольно большим счетом для оплаты в конце аренды, если вы наберете много дополнительных миль.

Наконец, страховщики обычно взимают более высокую плату за покрытие арендованных транспортных средств. Однако, в зависимости от вашего возраста, стажа вождения и места жительства, эта дополнительная плата может быть номинальной.

Ключевые различия между покупкой и арендой

Решение арендовать новый автомобиль, а не покупать его, зависит от чьих-то приоритетов. Для некоторых это может быть простым финансовым решением: что стоит меньше? Других водителей могут больше интересовать менее осязаемые факторы, например способность водить машину более поздней модели. Вот несколько ключевых отличий.

Аренда автомобиля

- Лизинг автомобиля — это, по сути, его аренда у дилера на определенный период времени.

- Платежи за арендованный автомобиль не позволяют вам накапливать капитал в транспортном средстве.

- Арендные платежи, как правило, ниже, чем ежемесячные платежи по кредиту на новый автомобиль.

Покупка автомобиля

- При покупке автомобиля страховые взносы обычно ниже, чем при аренде.

- Владение автомобилем означает, что вы можете свободно увеличивать пробег, не беспокоясь о финансовых штрафах или ограничениях.

- Амортизация может сильно сказаться на стоимости вашего автомобиля, особенно в первые пару лет.

Предупреждения

Недостатком лизинга является то, что вы, по сути, платите за самые дорогие годы жизни автомобиля. Сумма, которую вы платите за аренду, представляет собой разницу между покупной ценой и остаточной стоимостью, которая является заранее определенной стоимостью автомобиля в конце срока аренды. Остаточная стоимость, которую дилер включает в ваш контракт, напрямую влияет на ваш ежемесячный платеж.

При аренде лучше учитывать, что автомобиль сохраняет свою стоимость, и держаться подальше от автомобилей с высокой нормой амортизации. Коварные дилеры могут попытаться переложить на вас большую часть амортизационных отчислений, заложив несправедливо низкую остаточную стоимость.

Кроме того, при заключении договора аренды помните о любых пунктах договора, касающихся дополнительных сборов за «чрезмерный износ» или сверхсредних затрат на дополнительный пробег. Вы хотите свести к минимуму любые неожиданные расходы, насколько это возможно.

Ваш временной горизонт важен при рассмотрении вопроса об аренде или покупке; в краткосрочной перспективе лизинг более экономичен, но в долгосрочной перспективе покупка автомобиля, как правило, выгоднее для вашего кошелька.

Виды аренды автомобилей

Аренда автомобилей бывает двух видов: бессрочная и бессрочная. Закрытая аренда позволяет вам уйти от автомобиля в конце срока аренды. Если вы должны заплатить за дополнительный пробег или чрезмерный износ, тогда вам придется заплатить за это.

При бессрочной аренде (также известной как долевой лизинг) вы должны приобрести автомобиль в конце срока лизинга за заранее определенную сумму. Этот тип аренды часто используется предприятиями или частными лицами, которые много ездят. Большинство групп потребителей считают, что лучшим вариантом является бессрочная аренда, поскольку она представляет меньший риск по истечении срока аренды.

| Лизинг | Покупка | ||||||

|---|---|---|---|---|---|---|---|

Арендодатель несет | Вы несете риск | ||||||

| Факторы, влияющие на будущее ценить. На момент начала аренды рыночная стоимость автомобиля составляет срок аренды не может быть известен.  На будущую стоимость транспортных средств могут повлиять: На будущую стоимость транспортных средств могут повлиять:широкий спектр факторов и рыночных изменений, в том числе

| Факторы, влияющие на будущее ценить. В начале финансового соглашения рыночная стоимость при продаже или обмене автомобиля неизвестно.  Будущая стоимость автомобилей Будущая стоимость автомобилейможет зависеть от множества факторов и рыночных изменений, в том числе

| ||||||

| Известная будущая стоимость. В начале договора аренды арендодатель устанавливает будущую стоимость автомобиль.  Эта будущая стоимость, называемая остаточной стоимостью, используется для расчета Эта будущая стоимость, называемая остаточной стоимостью, используется для расчетаваш ежемесячный платеж. Остаточная стоимость определяет сумму амортизации вы будете платить в течение срока аренды, потому что Амортизация | Неизвестная будущая стоимость. Возможно, вы считали, что записи о транспортных средствах сохраняют свою ценность, когда вы приняли решение о покупке, или, возможно, вы отслеживали стоимость после вы купили его. Однако вы не будете знать точную рыночную стоимость транспортное средство, которым вы владеете, и фактическая амортизация, пока вы не продадите его или не обменяете это. Цена обмена или продажи определяет сумму амортизации, которую вы понесет в течение срока финансирования, потому что Амортизация Чем выше цена обмена или продажи, о которой вы договариваетесь, тем меньше амортизация. | ||||||

| Амортизационные отчисления. Остаточная стоимость показывает, насколько хорошо транспортное средство, как ожидается, сохранит его значение. Вы можете сравнить остаточную стоимость в разных предложениях аренды. Чем выше остаточная стоимость (без изменения каких-либо других переменных), тем меньше амортизации, которую вы будете платить в течение срока аренды. Фиксированная стоимость амортизации. В закрытом конце По истечении срока аренды вы имеете право вернуть автомобиль,

Если фактическая стоимость автомобиля в конце аренды составляет 8 500 долл. США, фактическая Возможность покупки. В большинстве договоров аренды Стоимость опциона на покупку. Во время тренировки | Амортизационные отчисления. |

В этом случае вы заплатили бы меньше за амортизацию

В этом случае вы заплатили бы меньше за амортизацию США, что на 1 500 долл. США меньше амортизации по аренде.

США, что на 1 500 долл. США меньше амортизации по аренде. Таким образом,

Таким образом,