Содержание

«Лукойл» vs «Роснефть»: 26 лет спустя

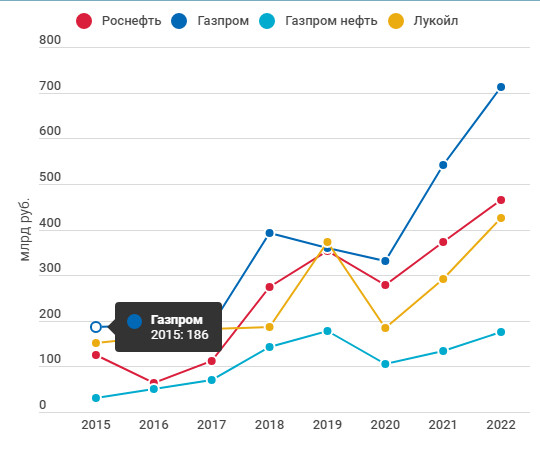

Бывший заместитель главы Миннефетегазпрома СССР Вагит Алекперов умеет отстаивать независимость своей компании

Официальной датой своего рождения Лукойл, крупнейшая частная нефтяная компания России, считает 25 ноября 1991 года, когда Геннадий Бурбулис, вице-премьер ельцинского правительства, подписал соответствующее постановление. Впрочем, сама идея создать отдельный концерн из ключевых активов будущего «Лукойла» родилась за год до этого. Ее автором был тогдашний замминистра нефтяной и газовой промышленности СССР Вагит Алекперов.

Создание отдельной структуры далось Алекперову непросто. Сегодня, спустя четверть века с лишним, самостоятельность «Лукойла» опять под угрозой. В интервью Financial Times глава и крупнейший акционер «Лукойла» вынужден был пространно объясняться, почему его компания и дальше будет оставаться частной и почему нет угрозы поглощения ее «Роснефтью».

Мол, у государственной нефтяной компании и ее главы Игоря Сечина попросту нет механизмов, которые бы позволили купить «Лукойл» при отсутствии у ее владельцев желания продать свои пакеты. По словам Алекперова, главе «Роснефти» Игорю Сечину «приходилось покупать лишь те активы, которые были доступны для продажи». «ТНК была продана акционерами. «Башнефть» выставили на продажу. Но не «Лукойл», — заявил Алекперов. «Не существует другого механизма покупки, если мы не продаемся», — объяснил он.

Эти комментарии, естественно, ситуацию не успокоили, а скорее, наоборот. Слухи о возможном поглощении «Лукойла» «Роснефтью» ходят давно. И Алекперов не ленится их регулярно опровергать. В 2013 году, когда компания Сечина закончила поглощение ТНК-BP и намечала следующее направление экспансии, глава «Лукойла», к примеру, заявил: «Нам не поступало официальных предложений [от «Роснефти»], не было и переговоров. Потом, компания «Лукойл» не продается — я постоянно это повторяю. Кто хочет купить пакет акций «Лукойла» — он всегда может пойти на биржу». И тем не менее тема угрозы от «Роснефти» регулярно всплывает.

Потом, компания «Лукойл» не продается — я постоянно это повторяю. Кто хочет купить пакет акций «Лукойла» — он всегда может пойти на биржу». И тем не менее тема угрозы от «Роснефти» регулярно всплывает.

История «Лукойла» – это история доброй десятой части нефтепрома СССР, которую сумели приватизировать один из заместителей союзного министра и группа его единомышленников. Перечень активов «Лукойла» был утвержден осенью 1992 году, когда Борис Ельцин своим указом определил контуры будущего устройства отрасли. Предполагалось, что крупнейшим игроком здесь будет госпредприятие «Роснефть», а конкуренцию ей составят частные «Лукойл», «Сургутнефтегаз» и ЮКОС.

Дальнейший ход событий определила специфика российской политики в 1990-е годы. Появилась «Тюменская нефтяная компания», выделенная за счет активов «Роснефти» и приватизированная в пользу хозяев Альфа-Банка. От государственной нефтяной компании отпочковалась и «Сибнефть», созданная и . В ЮКОСе контроль перехватил и его люди.

В ЮКОСе контроль перехватил и его люди.

Тогда в обмен на поддержку Ельцина на выборах 1996 года нарождающийся крупный частный капитал был допущен к разделу государственной собственности, в том числе и в сфере ТЭК. Вагит Алекперов на фоне этих «младонефтяников» выглядел человеком старой формации. Тем не менее олигархический уклад новой России оказался для него вполне комфортным. В 1997 году американский Forbes включил Алекперова в свой список богатейших. Его состояние было оценено в $1,4 млрд.

Президент компании «ЮКОС» Сергей Муравленко и президент компании «Лукойл» Вагит Алекперов (справа) во время открытия завода «ЮКОРТ». ·Фото Михаила Рогозина·ТАСС

После кризиса 1998 года, избрания Путина и начала роста мировых цен на нефть российские нефтяники взяли курс на «легализацию». Компании раскрыли собственников, разместили акции на биржах, старались быть похожими на западные аналоги и заботились о капитализации. «Лукойла» чуть позже, чем ЮКОС, но путь этот прошел. В 2004 году, когда российский Forbes составил первый рейтинг богатейших, Вагит Алекперов был помещен на 10-е место с оценкой стояния в $3,9 млрд.

«Лукойла» чуть позже, чем ЮКОС, но путь этот прошел. В 2004 году, когда российский Forbes составил первый рейтинг богатейших, Вагит Алекперов был помещен на 10-е место с оценкой стояния в $3,9 млрд.

Жизнь шла дальше, и «олигархическая» нефть в России кончилась со вторым сроком Путина. «Сибнефть», ЮКОС были национализированы. Затем подошел черед и ТНК, поглощенной «Роснефтью». Последней до сих пор остановкой на пути национализации нефтянки стала скандальная покупка «Башнефти».

Что осталось в частном секторе? «Лукойл» и «Сургутнефтегаз» (если не считать «мелочь» и считать государственной «Татнефть», находящуюся контролем правительства Татарстан). Примерно так все и было запланировано тем самым указом Ельцина, которым была нарезана структура российского нефтепрома. Тот расклад был удобным для Алекперова. Он, собственно, и был одним из авторов концепции документа.

В 1995 году в одном из своих первых интервью Вагит Алекперов так описывал историю создания «Лукойла»: «В теперь уже далеком 1990 году, когда был принят закон о государственном предприятии и началось реформирование министерств, я предложил тогдашнему главе Миннефтегазпрома СССР Филимонову концепцию создания корпорации на базе этого министерства, и он в основном одобрил ее. … В принципе идея была та же, что у Черномырдина, который незадолго до того создал концерн «Газпром».

Однако создать «нефтяной Газпром», по словам Алекперова, не удалось. Мол, чиновники разных министерств не смогли договориться. «Поэтому в том же году родилась мысль создать концерн с ограниченным числом участников», — вспоминал Алекперов. Эта мысль была реализована, хотя и не без сопротивления. «Я тогда в разных инстанциях подвергся резкой критике за то, что «разрушаю отрасль». Но мы устояли», — говорил Алекперов.

С тех пор прошло без малого три десятилетия. История, сделав виток, вновь вернула российскую нефтянку в состояние, когда главный игрок – государственный концерн. Отличия, конечно, есть: КГБ на излете существования СССР не внедрял столь явным образом своих генералов в руководящий аппарат нефтепрома и избегал демонстративных спецопераций. Да и доходы руководящих сотрудников тогдашней индустрии с нынешними не сравнить. Но нерв противостояния тот же.

Сохранит ли самостоятельность «Лукойл» в этот раз? Аргументы в пользу существования нескольких конкурирующих нефтяных компаний нынешний глава «Лукойла» отточил еще с тех времен, когда в здании Министерства нефтяной промышленности на Софийской набережной (там сейчас главный офис «Роснефти») в качестве замминистра собирал на совещания глав добывающих предприятий. И он прекрасно помнит, каким образом в свое время была торпедирована идея создания единого государственного «нефтеконцерна».

❗️Лукойл или Роснефть? Что с дивидендами? — Invest Assistance на vc.ru

88

просмотров

Сравним акции компаний Лукойл и Роснефть. Обязательно выясним, какие риски существуют при инвестициях в каждую из компаний и в итоге выберем победителя. Также я вам расскажу своё личное мнение о том, какую компанию стоит выбрать и для каких целей. Устраивайтесь поудобней, вам предстоит легкое погружение в сложный мир финансов и инвестиций. Обещаю – будет интересно, от вас требуется только внимательность.

Признаюсь, это не статья, а сценарий для Youtube. Вот ссылка на видео — https://youtu.be/D-KQ0pIo72s

Но если вы предпочитаете читать, то текст я для вас также подготовил:

❗Юрисдикция, она же «прописка»

Все сравнения, на сегодняшний день, я начинаю именно с юрисдикции, т.е. с того, где компания зарегистрирована. Сегодня от этого зависит слишком многое — начиная от возможности выплачивать дивиденды и заканчивая множеством других рисков, таких как делистинг или разделение бизнеса.

Итак, что Лукойл, что Роснефть – российские компании с российской юрисдикцией, дивиденды могут выплачивать и выплачивают!

✔А значит по этому раунду сравнения мы засчитываем обеим компаниям по одному очку. 1:1

С основными акционерами Роснефти, кстати, происходит кое-что интересное. Абсолютно все иностранные акционеры и компании, с которыми были совместные проекты – объявили об отказе от дальнейшего сотрудничества и уходе из российского бизнеса. Но вот сделали это не все. Крупнейшая нефтяная компания Великобритании, British Petroleum – все еще не продала свою долю в компании. А составляет она, на минуточку, 19.8%. Ну да ладно, это уже игры больших денег и политики, а нас интересует другое.

Перед тем, как сказать могут ли эти компании и дальше радовать инвесторов дивидендами и главное КАКИМИ, логичным будет посмотреть на состояние дел. Учтите, что обе компании не публикуют отчетность, как и многие другие, после годового отчета за 2021г.

❗Рассмотрим долговую нагрузку на тот момент, чтобы иметь так называемую «точку отсчета», от которой мы будем проводить анализ. Я буду стараться объяснять, что и какой мультипликатор означает и даже как его рассчитывать, а потом новичкам в инвестициях можно взять блокноты и записывать – редко когда встретишь такое в бесплатном доступе.

Я буду стараться объяснять, что и какой мультипликатор означает и даже как его рассчитывать, а потом новичкам в инвестициях можно взять блокноты и записывать – редко когда встретишь такое в бесплатном доступе.

Начнём с Лукойла

Debt ratio или его еще называют Liabilities to Assets(обязательства поделить на активы) – 0.34 (это при том, что хороший результат считается до 0.5, приемлемый до 0.6-0.7)

Debt to equity (долг поделить на собственный капитал) – 0.52 (хорошее значение до единицы, допустимым значением считается до двух)

Debt/EBITDA (долг поделить на прибыль до вычета налогов, процентных платежей и амортизации) – 0.41 (приемлемо до 2.0)

Net Debt/EBITDA (чистый долг(долги минус собственные средства) поделить на прибыль до вычета налогов, процентных платежей и амортизации) – отрицательный

👆🏻Отрицательное отношение чистого долга к EBITDA говорит нам о том, что у компании чистый долг – отрицательный, т. е. если выплатить текущие долги прямо сейчас, то еще останутся деньги. Отношение долга к собственному капиталу и активам находятся на очень хорошем уровне.

е. если выплатить текущие долги прямо сейчас, то еще останутся деньги. Отношение долга к собственному капиталу и активам находятся на очень хорошем уровне.

Посмотрим на долги Роснефти:

Debt Ratio – 0.61

Debt/Equity – 1.54

Debt/EBITDA – 1.95

Net Debt/EBITDA – 1.66

👆🏻Напомню, что с коэффициентами долга, чем меньше значение – тем лучше. В целом, мы видим, что Лукойл явно выигрывает у Роснефти по результатам этого сравнения. Тем не менее, у Роснефти показатели находятся в рамках приемлемых. Это не Сегежа, у которой просто немыслимая долговая нагрузка.

✔Что-ж, в этом раунде засчитываем очко Лукойлу. Счет у нас 2 – 1.

❗Поговорим о дивидендах. У Лукойла и Роснефти результаты второго полугодия 2022г в любом случае были хуже первого полугодия из-за крепкого рубля в этот период и рекордно низких цен на нефть, от которых еще нужно отнять дисконт на российскую нефть. Ведь Китай, Индия и остальные покупатели требовали существенную скидку. И сейчас требуют, учитывая введённый Европой потолок цен на российскую нефть.

Но чтобы понять, кто сильней пострадал и продолжает страдать в текущей ситуации, нужно вспомнить какой % от выручки занимали поставки западным странам. У Лукойла 50-60% экспорта занимали США и Европа. При том, что 95% от всей продажи нефти – это экспорт. Т.е. как минимум половину экспорта Лукойлу необходимо переориентировать на новые рынки. Это, в свою очередь, увеличивает дисконт и затраты на доставку. А вот у Роснефти же в этом плане дела идут получше. Дело в том, что Роснефть и так была более ориентирована на Азиатский рынок, а в третьем квартале 2022г доля азиатского направления в структуре реализации нефти в странах дальнего зарубежья достигла рекордных 77%. Тут можно обойтись и без комментариев – и так понятно, что правительство приложило руку и де-факто гос.компания обошла конкурентов в переориентации на восток. Другим же повезло меньше. Кроме того, у Лукойла серьезные трудности с ведением бизнеса в Европе, а активов у компании там достаточно. Некоторые уже пришлось продать, а другие находятся под очень высокими рисками. Поэтому, я считаю, что дивиденды Лукойла могут уменьшиться в ближайшей перспективе.

Поэтому, я считаю, что дивиденды Лукойла могут уменьшиться в ближайшей перспективе.

✔Так что в этом раунде сравнения засчитываем очко Роснефти. Счет у нас 2-2.

❗Теперь предлагаю сравнить рентабельность или КТО ЛУЧШЕ УМЕЕТ ДЕЛАТЬ ДЕНЬГИ?

Начнём с Лукойла

ROE, рентабельность собственного капитала(чистая прибыль поделить на собственный капитал), составляет 17%

ROA, рентабельность активов(чистая прибыль поделить на активы), составляет 11%

ROS, рентабельность продаж(EBIT, прибыль до вычета налогов и процентов поделить на выручку), составляет 10,5%

Operating margin, операционная рентабельность(операционная прибыль поделить на выручку) составляет 10%

Net Margin, чистая рентабельность(чистая прибыль поделить на выручку) – 8%

Напоминаю, это результаты из отчета за 2021г. На сегодняшний день рентабельность однозначно хуже по тем причинам, которые мы с вами только обсуждали, когда сравнивали дивидендные выплаты. Напомню – как цена на нефть с дисконтом + дешевый доллар повлияли на рентабельность, так и необходимость переориентации на новые рынки, что вызывает рост логистических издержек.

Напомню – как цена на нефть с дисконтом + дешевый доллар повлияли на рентабельность, так и необходимость переориентации на новые рынки, что вызывает рост логистических издержек.

Теперь глянем на Роснефть.

ROE – 15,6%

ROA – 6%

ROS – 15%

Operating Margin – 17%

Net Margin – 11,6%

А вот у Роснефти рентабельность вряд ли пострадала так же сильно, как у Лукойла. Опять же, и в Европу не переориентированный процент наверняка продолжает поступать по нефтепроводу.

✔Без лишних слов в этом раунде побеждает Роснефть. Счет у нас уже 3-2.

Кстати, совсем забыл, полные отдельные обзоры этих двух компаний доступны по ссылкам в комментариях, как и обзоры многих других компаний, таких как Сбербанк, Новатэк, Алроса, Норникель, Полюс и так далее. Просто выбирайте интересующую.

❗Итак, коллеги, мы подошли к самому важному моменту сравнения, а ДОРОГО ли стоят акции этих компаний и какая интересней в плане цены.

На мультипликаторы цены мы будем смотреть, используя прибыль за 2021г. и сегодняшнюю цену акций. Начнём также с Лукойла.

и сегодняшнюю цену акций. Начнём также с Лукойла.

P/E, цену акций сегодня(капитализацию) поделить на прибыль – 3.51

P/B, капитализацию поделить на собственный капитал – 0.60

P/S, капитализацию поделить на выручку – 0.29

EV/EBITDA, соотношение реальной стоимости(капитализация+чистый долг) к прибыли до вычета налогов, процентов и амортизации – 1.86

P/FCF Price to Free Cash FLOW, капитализация поделить на свободный денежный поток, — 3.91

Сразу посмотрим на Роснефть

P/E – 4.11

P/B – 0.56

P/S – 0.41

EV/EBITDA – 3.22

P/FCF – 3.47

👆Не смотря на все трудности по типу крепкого рубля, дешевых цен на нефть во втором полугодии и даже переориентации на новые рынки – Лукойл публиковал отчеты по РСБУ, и на основании этих отчетов я грубо подсчитал, что чистая прибыль за 2022г получилась где-то на 24% более, чем в 2021г. – высокие цены первого полугодия сделали своё. С подробными расчетами можете ознакомиться в моих обзорах этих компаний.

Так что, мультипликаторы цены действительность не отражают. Но вот исходя из рассмотренных данных – можно сделать вывод, что Лукойл оценен дешевле, чем Роснефть. Хоть на это и есть свои причины, о которых мы с вами говорим уже на протяжении всего ролика – я засчитываю очко Лукойлу.

Но вот исходя из рассмотренных данных – можно сделать вывод, что Лукойл оценен дешевле, чем Роснефть. Хоть на это и есть свои причины, о которых мы с вами говорим уже на протяжении всего ролика – я засчитываю очко Лукойлу.

✔И счет у нас уже 3-3

❗Перед тем, как переходить к выводам – не мешало бы взглянуть на прогнозы по цене на нефть и вообще нефтяной отрасли.

Большинство аналитиков прогнозирует цену на нефть в 2023г либо в диапазоне 80-100$ за баррель, либо выше сотни. Речь об эталонной марке нефти – Brent.

Тем не менее, я бы хотел отметить, что добыча нефти у российских компаний снижается уже несколько лет подряд. И уже есть прогнозы о продолжении снижения.

📍Так, Новак спрогнозировал падение добычи нефти в России в 2023 году на 5-6%.

📍А BP прогнозирует сокращение добычи нефти в России до 2035 года. Официальные и неофициальные санкции в отношении импорта российской нефти, а также закрытие доступа к зарубежным технологиям и финансовым рынкам приведут к сокращению добычи сырья в России в период до 2035 года, пишет BP в Energy Outlook 2023. По мнению экспертов компании, из-за высоких темпов сокращения существующих операционных активов и свертывания новых перспективных проектов производство нефти в России снизится примерно с 12 млн баррелей в сутки в 2019 году до 7-9 млн б/с в 2035 году.

По мнению экспертов компании, из-за высоких темпов сокращения существующих операционных активов и свертывания новых перспективных проектов производство нефти в России снизится примерно с 12 млн баррелей в сутки в 2019 году до 7-9 млн б/с в 2035 году.

💡И не забываем, дорогие коллеги о повышенных налогах для сектора и о слухах о дальнейшем повышении. И, помимо этого, еще говорят о том, что для начисления налогов хотят привязать цену марки Urals к цене на Brent. Если это произойдёт – то налоговая нагрузка на нефтяные компании сильно возрастёт.

✔Слухи-слухами, но даже из уже свершившегося можно сделать выводы, что сохранение высоких цен может лишь компенсировать сокращение объёмов добычи.

❗Перейдём к выводам

Скажу предупреждаю, это не инвестиционная рекомендация, а лишь моё мнение.

✅Довольно трудно принять решение в такой ситуации. Еще год назад я бы легко сказал, что Лукойл гораздо лучше. И, возможно, через пару лет или даже раньше – я снова буду так думать. Но при существующих геополитических рисках – Роснефть выглядит более безопасно и привлекательно. Кстати, еще слух ходил последний месяц, что правительство принудит гос. компании платить более щедрые дивиденды для пополнения гос. бюджета, а Роснефть – это де факто Гос.компания, ведь её основной акционер Роснефтегаз – полностью принадлежит государству. Тем не менее, Лукойл и оценён дешевле. Я бы сказал так – всё зависит от горизонта инвестирования. Если есть желание набирать долгосрочные позиции – это Лукойл. Если нужна прибыль здесь и сейчас – Роснефть.

Но при существующих геополитических рисках – Роснефть выглядит более безопасно и привлекательно. Кстати, еще слух ходил последний месяц, что правительство принудит гос. компании платить более щедрые дивиденды для пополнения гос. бюджета, а Роснефть – это де факто Гос.компания, ведь её основной акционер Роснефтегаз – полностью принадлежит государству. Тем не менее, Лукойл и оценён дешевле. Я бы сказал так – всё зависит от горизонта инвестирования. Если есть желание набирать долгосрочные позиции – это Лукойл. Если нужна прибыль здесь и сейчас – Роснефть.

❤Спасибо всем, кто дочитал до этого момента! Вы молодцы!

—-

Пожалуй, самая крупная база обзоров российских компаний доступна по ссылке — https://t.me/investassistance/1268

—-

Понравилось? Ставьте 👍и подписывайтесь! Дальше — Больше! А в комментариях закрепил ссылки на свежие обзоры компаний.

И буду рад, если напишете ваше мнение по компаниям! Держите ли акции?

Двойная победа: как российские нефтяные компании игнорировали санкции и платили меньше налогов

Западные санкции и бойкоты экспорта российской нефти в Европу привели к тому, что прозрачность их маршрутов исчезла не только для западных наблюдателей, но и для российского правительства, которое было слишком озабочено увидеть, что государственный бюджет лишается значительной доли нефтяных доходов.

В течение нескольких месяцев после вторжения России в Украину фискальная машина, которая десятилетиями была основой путинского режима, была сломана: не международными санкциями и бойкотами, а людьми внутри российской системы, в том числе фигурами, близкими к президенту Владимиру Путину сам. Мировая цена на нефть, призванная служить независимым эталоном, определяющим базу для половины всех государственных доходов России, подвергалась манипуляциям, и, как и в XIX в.В 90-е годы нефтяные доходы вновь переводились в офшорные подразделения российских нефтяных компаний.

С началом войны против Украины в феврале 2022 года Россия стала государством-изгоем — по крайней мере, на Западе — и сразу же столкнулась с трудностями в поддержании экспорта нефти и нефтепродуктов. Флагманская российская нефтяная смесь марки «Юралс» продавалась со значительными скидками, а опубликованная цена на нефть марки «Юралс» в течение 2022 года постоянно оставалась низкой. Макрокартина предполагает историю принципиальных покупателей, отказывающихся покупать кровавую нефть.

Тем не менее, данные, которые недавно стали доступны, позволяют нам заглянуть в микрокартину, давая более полное представление о том, кто именно толкал официальную цену Юрала вниз, кому удалось вынудить российские нефтяные компании пойти на ценовые уступки, которые имели более широкие последствия для российское государство, и кто, скорее всего, извлек выгоду из этих беспрецедентных потрясений на нефтяном рынке.

Международные компании начали заявлять о прекращении отношений с Россией практически сразу: задолго до того, как в декабре 2022 и феврале 2023 года вступили в силу официальные запреты на экспорт российской нефти и нефтепродуктов в Европу. Многие европейские покупатели продолжали спокойно вести дела с Россией, но клиентская база сильно сократилась, и многие считали, что российским продавцам придется соглашаться на большие скидки. Публикации цен на нефть марки Юралс поддержали это мнение.

Официальная разница между Urals и Brent, долл./барр. Источник: Neste. com

com

На самом деле, с момента декабрьского введения европейского эмбарго на российскую нефть, и даже какое-то время до этого европейские цены на Urals были все более неактуальны, но до осени еще шла бойкая торговля на российской нефти в Европе. Грузы переходили из рук в руки в портах Северного и Средиземного морей, а цены были измеримыми и значимыми.

Существовало три отдельные группы покупателей российской нефти, и только покупки одной из этих групп определяли внимательно отслеживаемую цену на европейскую нефть марки Urals. В первую группу вошли нефтеперерабатывающие заводы, подключенные к трубопроводу «Дружба», у которых были долгосрочные контракты с российскими поставщиками с ценами, привязанными к опубликованным ценам на нефть марки «Юралс» в Средиземноморье и Северо-Западной Европе. У этих НПЗ не было реальных альтернатив российским поставкам. Вторую группу составили нефтеперерабатывающие заводы, полностью или частично принадлежащие российским нефтяным гигантам «Роснефть» и «Лукойл», от Румынии до Нидерландов. Их объемы поставлялись напрямую их российскими владельцами, обычно через зарегистрированные в Европе торговые подразделения, такие как LITASCO для Лукойла и Energopole для Роснефти. В третью группу вошли несколько НПЗ, которые по-прежнему были готовы покупать российскую нефть на открытом рынке. На цену European Urals повлияли только их закупаемые объемы.

Их объемы поставлялись напрямую их российскими владельцами, обычно через зарегистрированные в Европе торговые подразделения, такие как LITASCO для Лукойла и Energopole для Роснефти. В третью группу вошли несколько НПЗ, которые по-прежнему были готовы покупать российскую нефть на открытом рынке. На цену European Urals повлияли только их закупаемые объемы.

С первых дней войны велась кампания, направленная на то, чтобы европейские нефтяные компании не покупали российскую нефть. После этого большинство государственных компаний избегали этого, но частные нефтетрейдеры ухватились за эту возможность.

Больше света проливает более внимательное изучение набора данных Fueling the War, собранного консорциумом Investigate Europe, который отслеживает рейсы танкеров из российских портов. Эти данные показывают, что большинство рейсов из России в Италию приходилось на нефтеперерабатывающий завод ISAB на Сицилии, принадлежащий российскому гиганту Лукойл.

Танкеры, направляющиеся в Нидерланды, тем временем швартуются у причала в гавани Роттердама, питающей нефтеперерабатывающий завод Zeeland, в котором «Лукойлу» принадлежит 45 процентов акций. Стандартная операционная модель европейских нефтеперерабатывающих заводов, принадлежащих нескольким сторонам, представляет собой толлинговое соглашение, при котором акционеры поставляют свою собственную нефть и платят сбор за переработку нефтеперерабатывающему заводу, а затем получают корзину продуктов от нефтеперерабатывающего завода для продажи. Из России на причалы в Роттердаме, связанные с НПЗ ЭССО, и на нефтехранилище VOPAK, связанное с 10 НПЗ в Роттердаме, идет устойчивый танкерный трафик.

Стандартная операционная модель европейских нефтеперерабатывающих заводов, принадлежащих нескольким сторонам, представляет собой толлинговое соглашение, при котором акционеры поставляют свою собственную нефть и платят сбор за переработку нефтеперерабатывающему заводу, а затем получают корзину продуктов от нефтеперерабатывающего завода для продажи. Из России на причалы в Роттердаме, связанные с НПЗ ЭССО, и на нефтехранилище VOPAK, связанное с 10 НПЗ в Роттердаме, идет устойчивый танкерный трафик.

Лукойл также владеет основным болгарским нефтеперерабатывающим заводом в Бургасе на Черном море, а также нефтеперерабатывающим заводом в Констанце, Румыния. Все танкеры, везущие российскую нефть в Румынию и Болгарию, разгружались у причалов этих НПЗ.

Похоже, эти НПЗ изменили свою нефтяную корзину, чтобы максимизировать пропускную способность российской нефти. С начала войны Италия удвоила закупки российской нефти с 0,65 до 1,3 млн тонн в месяц, а болгарские объемы выросли с 0,3 млн тонн в среднем в довоенный месяц до 0,7 млн тонн в октябре 2022 г.

Нефтепродукты гораздо труднее отследить, чем отдельный сорт нефти, такой как Urals, и им удалось избежать такого же уровня проверки. Но данные из базы данных EU COMEXT показывают, что цены на дизельное топливо и нафту из России не испытали такого же удара, как цены на нефть, когда началась война, и что российские продажи нефтепродуктов в Европу увеличились.

Это сделало торговлю нефтепродуктами чрезвычайно прибыльной как для удачливых европейских нефтепереработчиков, способных использовать российское сырье, так и для российских экспортеров. В июне сообщалось о марже переработки на уровне 50-70 долларов за баррель (в среднем по сложному НПЗ ниже 10 долларов за баррель).

Все российские нефтеперерабатывающие мощности приносили своим владельцам одинаковую прибыль и не испытывали проблем с выводом продукта на рынок. Зарегистрированные за границей торговые подразделения «Лукойла» и «Роснефти», такие как «ЛИТАСКО» и «Энергополь», будут покупать российскую нефть у «Лукойла» или «Роснефти», доставлять ее на соответствующие нефтеперерабатывающие заводы для переработки и получать корзину нефтепродуктов с маркировкой европейского происхождения, которую затем можно будет продать. продается без обременений на европейских рынках. При необходимости прибыль может быть репатриирована материнским компаниям.

продается без обременений на европейских рынках. При необходимости прибыль может быть репатриирована материнским компаниям.

После начала войны свободный рыночный сектор российско-европейской торговли сырой нефтью стал маргинальным сектором проблемных объемов, но по-прежнему оставался источником официальных цен, которые имели важное значение, так как служили базой для расчет НДПИ на всю добытую в России сырую нефть, а также экспортных пошлин на нефть и нефтепродукты, вывозимые из России в любую точку мира за пределами Евразийского экономического союза. Россия облагает свою нефтяную промышленность довольно высокими налогами: государство собирает до 80 центов и более за баррель, когда цена на нефть повышается на доллар, и теряет столько же, когда цена падает.

Поскольку российские нефтяные компании не просто экспортировали сырую нефть, они фактически получали истинную незаниженную стоимость углеводородов при продаже нефтепродуктов в Европу либо с российских нефтеперерабатывающих заводов, либо с подобных ISAB на Сицилии. Неполадки на рынке позволили им получить эту прибыль, не делясь рентой с государством.

Неполадки на рынке позволили им получить эту прибыль, не делясь рентой с государством.

Реформа налогообложения нефтяной промышленности была одним из первых крупных шагов экономической политики Путина, когда он пришел к власти, и с тех пор нефтяные доходы являются ключевым источником власти Путина, позволяя финансировать сильную бюрократию и аппарат безопасности, а также обуздать могущественных региональных губернаторов. Система налогообложения нефтяного сектора, введенная в действие в 2001–2003 гг., была разработана для борьбы с трансфертным ценообразованием и переводом доходов в зарубежные дочерние компании нефтяных компаний, опираясь на независимый и наблюдаемый показатель стоимости сырой нефти: международную цену на нефть.

Таким образом, сокращение нефтяных поступлений в российский бюджет с начала войны является не только результатом санкций и бойкотов, но и работой российских инсайдеров. Международные меры лишь создали полезные предлоги для манипулирования мировой ценой на нефть и перевода нефтяных доходов в офшорные подразделения российских нефтяных компаний.

По иронии судьбы, одним из действующих лиц, стоящих за этой схемой, является могущественная государственная «Роснефть», чей генеральный директор Игорь Сечин является одним из самых доверенных помощников Путина. Сечин годами поглощал частные российские нефтяные компании на том основании, что частному капиталу нельзя доверять, и только государственный контроль и преданные, патриотичные менеджеры, такие как он, могут согласовать интересы компаний с интересами страны и предотвратить минимизацию налогов и сокрытие прибыли.

Теперь эмбарго ЕС на российскую нефть и нефтепродукты, вступившее в силу 5 декабря 2022 года, положило конец этой прибыльной торговле, за некоторыми исключениями.

Rosneft Deutschland Gmbh и ее доли в немецких нефтеперерабатывающих заводах были взяты в управление немецкими властями в сентябре, как и Gazprom Germania еще весной. Однако на этот раз российское правительство не вводило никаких контрсанкций и не запрещало дальнейшие отношения с компанией и НПЗ. Возможно, у «Роснефти» все еще есть доступ к перерабатывающим мощностям: часть ее акций продана дочернему предприятию частной эстонской компании, которая давно занимается отгрузкой российских нефтепродуктов через эстонские порты, но не имеет никакого другого опыта или активов в переработке.

Возможно, у «Роснефти» все еще есть доступ к перерабатывающим мощностям: часть ее акций продана дочернему предприятию частной эстонской компании, которая давно занимается отгрузкой российских нефтепродуктов через эстонские порты, но не имеет никакого другого опыта или активов в переработке.

Лукойл продает свой сицилийский НПЗ, но сохраняет свои активы в Нидерландах, Румынии и Болгарии. Так совпало, что Болгария получила освобождение от эмбарго ЕС, и ей разрешено импортировать российскую нефть до конца 2024 года. вместо этого скидка.

Препятствия, воздвигнутые на пути основных экспортных товаров России в Европу, привели к тому, что прозрачность исчезла не только для западных наблюдателей за российской экономикой, но и для российского правительства, которое, вполне возможно, было слишком озабочено тем, чтобы понять, что история о подавленном Урале цена была довольно сложной и объясняла лишь часть русско-европейской торговли нефтью. Но так или иначе российский госбюджет лишился существенной доли нефтяных доходов.

Эти обстоятельства создали огромные возможности для извлечения ренты за счет российской казны и европейских потребителей, которыми с радостью поделились крупнейшая и старейшая международная нефтяная компания ExxonMobil и контролируемые государством центральноевропейские нефтяные компании как из самых -дружественной страны (венгерская MOL) и от одного из самых ярых противников (польская PKN Orlen), а также российские нефтяные компании.

Исправление: в более ранней версии этой статьи говорилось, что частный нефтетрейдер Gunvor также перерабатывал российскую нефть после начала войны. По данным Gunvor, «ни один из нефтеперерабатывающих заводов Gunvor не перерабатывал сырую нефть российского происхождения с февраля 2022 года».

Автор:

- Сергей Вакуленко

Карнеги не занимает институциональную позицию по вопросам государственной политики; взгляды, представленные здесь, принадлежат автору (авторам) и не обязательно отражают взгляды Карнеги, его сотрудников или его попечителей.

Лукойл готовится к жизни без Европы

Сахно Вадим/Shutterstock

The Issue

Поскольку до введения эмбарго ЕС на российскую нефть 5 декабря остается меньше месяца, Лукойлу предстоит во многом разобраться. Санкции ЕС и Швейцарии в отношении России после ее вторжения в Украину, хотя и не нацелены на саму Лукойл, привели к тому, что компания пересмотрела свои маркетинговые операции и разделила свое торговое подразделение Litasco на две части. Но другие проблемы, например, что делать «Лукойлу» с НПЗ в Италии, так просто не решить, да и будущее компании в России далеко не определено.

Раздельное решение

Дни «Лукойла» в качестве перерабатывающего предприятия в Европе подходят к концу, и компания должна строить соответствующие планы. Litasco, которую Лукойл создал в начале 2000-х годов для продажи собственной нефти и ведения бизнеса третьих сторон на Ближнем Востоке, Дальнем Востоке и в других местах, разделилась на две части. В условиях европейских санкций Litasco передала все дела, связанные с Россией, своему офису в Дубае, оставив штаб-квартиру в Женеве заниматься поставками нероссийской нефти на европейские нефтеперерабатывающие заводы Лукойла.

В условиях европейских санкций Litasco передала все дела, связанные с Россией, своему офису в Дубае, оставив штаб-квартиру в Женеве заниматься поставками нероссийской нефти на европейские нефтеперерабатывающие заводы Лукойла.

Как стало известно Energy Intelligence, Лукойл не планирует продавать Litasco, поскольку это позволяет компании оставаться активной на мировом рынке. Однако, по словам источника, близкого к компании, большая часть сотрудников Litasco перебралась в Дубай. Объединенные Арабские Эмираты, которые, в отличие от Швейцарии, не наложили ограничений на российскую торговлю и финансы, фактически стали новой базой Litasco, занимающейся всеми ее продажами в России, а также существующей торговлей на Ближнем Востоке.

Litasco остается крупнейшим негосударственным покупателем российской нефти, и ее объемы увеличились в последние месяцы, так как она работает с нефтью других российских производителей, прежде всего западносибирского гиганта «Сургутнефтегаз». Согласно данным порта, Litasco перевозила около 700 000 баррелей российской нефти в день в первые 10 месяцев года, поскольку объемы резко выросли по сравнению с последними месяцами 2021 года. Компания также осуществляет регулярные поставки газойля и мазута с российских нефтеперерабатывающих заводов Лукойла. На международном фронте она поставляет стволы сторонним производителям на Ближний Восток и в Северную Африку, включая Ирак, а также ведет активную деятельность на Дальнем Востоке.

Компания также осуществляет регулярные поставки газойля и мазута с российских нефтеперерабатывающих заводов Лукойла. На международном фронте она поставляет стволы сторонним производителям на Ближний Восток и в Северную Африку, включая Ирак, а также ведет активную деятельность на Дальнем Востоке.

Итальянский тупик

Лукойл сохраняет за собой 45% акций нефтеперерабатывающего завода Zeeland в Нидерландах, которым управляет французская компания TotalEnergies, но самая большая дилемма компании в Европе заключается в том, что делать с принадлежащими ей заводами. Он продолжает поставлять нефть марки Urals на свой завод «Нефтохим» в Болгарии и завод «Петротель» в Румынии, а эмбарго ЕС на российскую нефть имеет исключения, которые позволяют ему пока поддерживать эти поставки.

Но ситуация в Италии, где такого исключения нет, кажется неразрешимой. Источники, близкие к делу, говорят, что «Лукойл» хочет продать завод Isab мощностью 320 000 баррелей в сутки на Сицилии, потому что — если не принимать во внимание невероятную рентабельность переработки в 2022 году — он в целом был убыточным с тех пор, как российская компания взяла на себя полный контроль над заводом в 2014 году. Лукойл , которая потратила в общей сложности 2,4 миллиарда евро (2,4 миллиарда долларов) на покупку Isab, как сообщается, отказалась продать ее американской инвестиционной группе Crossbridge, поддерживаемой Vitol. Шансы на какую-либо продажу снижаются, поскольку крайний срок 5 декабря приближается, оставляя перспективу простоя НПЗ, потому что Лукойл не может поставлять ему нефть. Российские объемы, ранее отправленные в Isab, вероятно, должны будут найти себе новых хозяев на открытом рынке.

Лукойл , которая потратила в общей сложности 2,4 миллиарда евро (2,4 миллиарда долларов) на покупку Isab, как сообщается, отказалась продать ее американской инвестиционной группе Crossbridge, поддерживаемой Vitol. Шансы на какую-либо продажу снижаются, поскольку крайний срок 5 декабря приближается, оставляя перспективу простоя НПЗ, потому что Лукойл не может поставлять ему нефть. Российские объемы, ранее отправленные в Isab, вероятно, должны будут найти себе новых хозяев на открытом рынке.

Становится все более вероятным, что итальянскому правительству придется вмешаться и, если потребуется, найти покупателя для нефтеперерабатывающего завода. Есть действующие законы, которые позволяют властям «золотые силы» защищать стратегические компании от иностранных интересов, но неясно, как они будут применяться. Худшим исходом для Италии и «Лукойла» было бы полное прекращение деятельности Isab и отсутствие продуктов на итальянском рынке.

Глядя вверх по течению

«Лукойл» гораздо меньше беспокоится о своем глобальном портфеле разведки и добычи, даже в нынешних геополитических условиях. Это сосредоточено на Ближнем Востоке, где компания является мажоритарным партнером в иракском проекте Западная Курна-2, и на Каспии, где она участвует в нескольких проектах в России, Казахстане и Азербайджане. В Energy Intelligence понимают, что «Лукойл» хочет расширяться на Ближнем Востоке и не планирует покидать Ирак, где она присутствует с 19 года.97. Компания ожидает одобрения иракским правительством своего плана разработки месторождения Эриду на Блоке 10, который, как ожидается, принесет Лукойлу гораздо более высокую прибыль, чем Западная Курна-2. Однако неясно, сохранит ли курс японский партнер Inpex.

Это сосредоточено на Ближнем Востоке, где компания является мажоритарным партнером в иракском проекте Западная Курна-2, и на Каспии, где она участвует в нескольких проектах в России, Казахстане и Азербайджане. В Energy Intelligence понимают, что «Лукойл» хочет расширяться на Ближнем Востоке и не планирует покидать Ирак, где она присутствует с 19 года.97. Компания ожидает одобрения иракским правительством своего плана разработки месторождения Эриду на Блоке 10, который, как ожидается, принесет Лукойлу гораздо более высокую прибыль, чем Западная Курна-2. Однако неясно, сохранит ли курс японский партнер Inpex.

У Каспия тоже есть возможности для расширения. В Казахстане «Лукойл» сохраняет миноритарные доли в гигантском совместном предприятии «Тенгизшевройл», возглавляемом Chevron, в Карачаганакском газовом проекте, возглавляемом Eni и Shell, а также имеет контракты с государственной нефтяной компанией «Казмунайгаз» на разработку новых площадей на шельфе, хотя затраты на выполнение этих проектов могут быть запретительным. Азербайджан также находится в центре внимания: в прошлом году «Лукойл» увеличил свою долю в газовом проекте Шах-Дениз, оператором которого является BP, с 9с 0,9% до 15,5% и проводит геологоразведочные работы с государственной нефтяной компанией Socar. В Туркменистане «Лукойл» присматривается к участию в разработке месторождения Достлук, которое в течение многих лет является предметом спора с Азербайджаном.

Азербайджан также находится в центре внимания: в прошлом году «Лукойл» увеличил свою долю в газовом проекте Шах-Дениз, оператором которого является BP, с 9с 0,9% до 15,5% и проводит геологоразведочные работы с государственной нефтяной компанией Socar. В Туркменистане «Лукойл» присматривается к участию в разработке месторождения Достлук, которое в течение многих лет является предметом спора с Азербайджаном.

Основной импульс экспансии «Лукойла» на Каспии исходил от Алекперова, бывшего генерального директора, который родился в Азербайджане и знает регион не хуже других. Главный вопрос, который задают о «Лукойле» в целом, заключается в том, что произойдет с компанией после того, как в апреле 72-летний Алекперов ушел в отставку, а за ним последовали другие высокопоставленные лица, такие как вице-президент и соучредитель «Лукойла» Леонид Федун. В сентябре тогдашний председатель «Лукойла» Равиль Маганов, который раньше был одним из самых доверенных менеджеров Алекперова, скончался, выпав из окна московской больницы.