Содержание

Суброгация и регресс в автостраховании

Каждый водитель обязан иметь страховку ОСАГО или КАСКО. Многие уже сталкивались в жизни с терминами «суброгация» и «регресс».

Что такое регресс? Что такое суброгация? Это тождественные или разные понятия? Разберемся во всем по порядку.

- Различия регресса и суброгации в мире автострахования

- Что такое суброгация в страховании

- Что такое регресс

- Понятие “право на суброгацию” и “право на реализацию суброгации”

- Понятие исковой давности

- Виды страхования при суброгации

Различия регресса и суброгации в мире автострахования

Ошибочно считать суброгацию видом регрессных требований, потому что регресс содержит 2 обязательства:

• Первое (базовое) – выполняется 3-им лицом.

• Второе (регрессное) – наступает после выполнения одного конкретного обязательства.

Суброгация – это выполнение 1 конкретного действия (могут только меняться лица в обязательстве: кредитор заменяется страховщиком). Но само обязательство неизменно.

Но само обязательство неизменно.

При регрессе появляется новое право (одна договоренность заменяется другой, но не передается другому лицу), а при суброгации наступает правопреемство.

Что такое суброгация в страховании

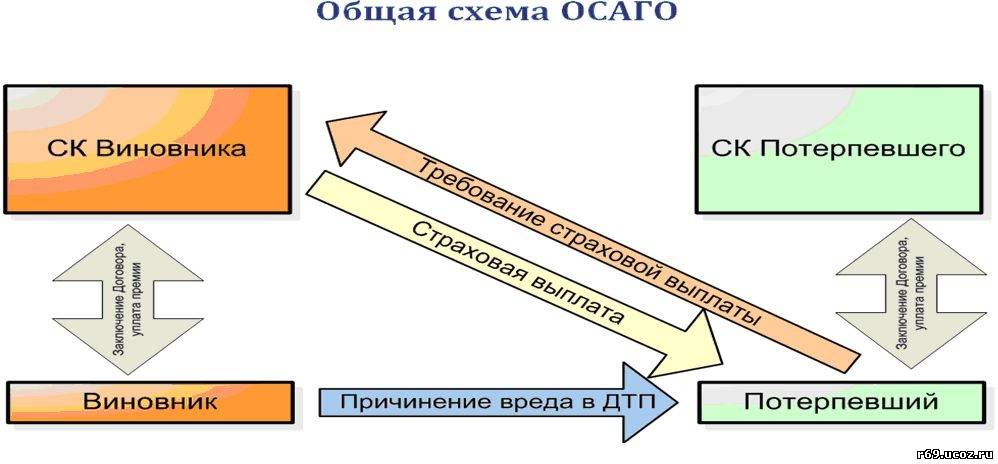

Суброгация в страховании – это переход прав страхователя (то есть вас) на компенсацию убытков к страховщику (то есть страховой фирме). Страховщик выплачивает сумму ущерба пострадавшему лицу и получает право стребовать с виновника компенсации за выплаты страховой фирмой. Это и есть право суброгации.

Страховая фирма вправе требовать с виновного исключительно ту сумму, которую сама выплатила потерпевшей стороне (страхователю).

Когда страховка смогла лишь частично покрыть убытки пострадавшего, то виновнику могут выдвигать 2 требования:

• Требования страховщика – в величине выданного потерпевшему страхового возмещения.

• Требования потерпевшего – в части нанесенного убытка (вреда), не погашенного страховой выплатой.

Внимание! В страховом договоре можно не указывать возможность суброгации. Но практика показывает, что подобное условие договора, при переходе к страховой фирме права требования к виновнику (умышленно нанесшему урон), не работает. Исключается право суброгации в случае, если урон был нанесен непреднамеренно.

Но практика показывает, что подобное условие договора, при переходе к страховой фирме права требования к виновнику (умышленно нанесшему урон), не работает. Исключается право суброгации в случае, если урон был нанесен непреднамеренно.

Если пострадавший отступает от своего права на требование к виновнику нанесения ущерба (или по вине страховой фирмы это право осуществить невозможно), то страховщик не обязан полностью возмещать убытки и может требовать вернуть излишне выплаченную сумму компенсации.

Если страховщик возместил потери от случившегося ДТП потерпевшему по договору КАСКО, то страховая фирма становится выгодоприобретателем по договору ОСАГО (по этому договору застрахована ответственность лица, нанесшего ущерб). Чтобы другой страховщик возместил сумму выплаты, страховая фирма должна действовать строго по закону об ОСАГО и по Правилам ОСАГО (возмещение можно получить строго в предусмотренном размере).

Если по договору КАСКО страховщик возместил потерпевшему страхователю расходы на замену деталей, пришедших в непригодность в результате ДТП, без учета их износа, то страховщик может получить страховую компенсацию по договору ОСАГО (при этом вычитается износ замененных деталей).

Принцип суброгации в страховании имеет воспитательное значение (за нанесение умышленного ущерба виновник понесет ответственность). Суброгация – это сдерживающий фактор, который пресекает желание незаконного наживания за счет страхования имущества.

Что такое регресс

Помните, что понятие суброгации и регресса – это разные термины!

Регресс в переводе с латинского языка значит «возвращение, обратное движение».

Право регресса – это право возвратного требования. Скажем, одно лицо возместило ущерб потерпевшему вместо виновника. Потом это лицо может выдвинуть требования к виновнику.

Регрессное требование – это обратное требование возмещения суммы ущерба: страховщик выдал пострадавшему страховую сумму и тем самым заменил собой виновника ДТП. Теперь право регресса позволяет страховщику стребовать с виновника ДТП уже выплаченную пострадавшему сумму.

В законе об ОСАГО прописаны особые ситуации, при возникновении которых страховщик может предъявить законное регрессное требование к виновнику нанесенного урона в уже выплаченном размере страховой суммы.

Ситуации, при которых возможно регрессное требование (по ОСАГО):

• Умышленное нанесение вреда здоровью и жизни потерпевшего.

• Вред нанесен в состоянии опьянения (алкогольного, наркотического и др.).

• Вред нанесен лицом, которое не уполномочено управлять данным транспортным средством.

• Виновник пропал с места ДТП.

Внимание! Если водитель-виновник не является страхователем, риск ответственности которого застрахован по договору ОСАГО (скажем, водитель, являющийся работником АТП), то страховщик теряет право регрессного требования.

• Указанное лицо не зафиксировано в договоре страхования в качестве лица, которому доверено управление данным ТС.

• ДТП совершено в период, не предустановленный договором страхования.

При регрессе срок начала обязательства исчисляется со дня, когда страховщик выплатил предыдущее обязательство виновника урона.

Внимание! В КАСКО понятие «регресс» отсутствует, а чаще применяют суброгацию.

Понятие “право на суброгацию” и “право на реализацию суброгации”

Право на реализацию суброгации возможно исключительно в договорах страхования имущества (на договоры личного страхования это не распространяется, так как нельзя передать состояние здоровья человека страховой фирме).

Право на реализацию суброгации состоит из 2 этапов:

1. Теоретический. Страховая компания предусматривает мероприятия, которые способствуют возникновению у нее права на суброгацию. Поэтому в договоре предусмотрено примечание об абсолютном праве на суброгацию (при этом никакие исключения из правил не допускаются).

2. Практический. Страховщик реализует свое право по суброгации после выплаты пострадавшему лицу страховой суммы.

Внимание! Нужно различать понятие «право на суброгацию» и «право на реализацию суброгации». Право на суброгацию наступает со дня подписания документа страхования.

Право на реализацию суброгации наступает после выдачи страховой суммы пострадавшему лицу.

Понятие исковой давности

Сроки исковой давности в регрессе и суброгации разные.

Срок исковой давности при регрессе (всегда 3 года) начинается со дня выплаты страховой суммы пострадавшему.

Срок исковой давности при суброгации (1 — 3 года) прописывается в главном обязательстве в договоре и исчисляется со дня наступления страхового эпизода.

Виды страхования при суброгации

Понятие суброгация в страховании не распространяется на страхование здоровья и жизни человека, потому что виновник не может полностью возместить ущерб здоровью (и не в силах вернуть жизнь погибшему в ДТП).

Какие виды страхования приемлемы при суброгации:

• Страхование целостности имущества.

• Договор о сохранности ТС: КАСКО возмещает ущерб за ограбление салона и деталей машины, ОСАГО производит выплаты страховой суммы исключительно в случае ДТП.

• Страхование предпринимательских рисков: ущерб от порчи или рекламы продукции (снизилась ее конкурентоспособность).

• Перестрахование (если страховая выплата очень большая, то риски разделяются с другими страховщиками).

Суброгация и регресс в обязательном страховании

В соответствии со ст. 4 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее – ФЗ об ОСАГО) владельцы транспортных средств обязаны страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

В научной литературе идет дискуссия относительно природы схожих правовых институтов, а именно: регресса и суброгации в обязательном страховании гражданской ответственности.

Правовое регулирование страхования гражданской ответственности коренным образом изменилось в связи с принятием ФЗ об ОСАГО в 2002 году. Поэтому вопрос соотношения регресса и суброгации в обязательном страховании гражданской ответственности владельцев транспортных средств требует уточнения и систематизации. Попробуем внести ясность в этот вопрос.

Согласно общепринятой точки зрения, разница между регрессом и суброгацией состоит в том, что при суброгации происходит лишь перемена лиц в уже имеющемся обязательстве (перемена активного субъекта) с сохранением самого обязательства. Это означает, что одно лицо вступает в права и обязанности другого лица в конкретном правоотношении.

В процессуальном отношении, страхователь передает свои права страховщику на основании договора и обязуется содействовать реализации последним принятых суброгационных прав. С другой стороны, при регрессе одно обязательство заменяет собой другое. При этом перехода прав от одного кредитора к другому не происходит.

Следует заметить, что разницу между регрессом и суброгацией не следует считать чисто теоретической.

Она имеет и практическое значение. Это относится к определению момента исчисления срока исковой давности. При суброгации срок исковой давности начинает течь с момента возникновения страхового случая. А при регрессе срок исковой давности начинает свой отсчет с того момента, когда страховщик выплатил страховое возмещение.

Соотношение понятий: регресс и суброграция

Рассмотрим соотношение регресса и суброгации. Сходство между ними заключается в следующем:

- В основном регресс и суброгация возникают на основании закона. Например, право регрессного требования установлено для страховщика по договорам обязательного страхования гражданской ответственности владельцев транспортных средств по отношению к лицу, причинившему вред, в случае, когда это произошло в результате умышленного причинения вреда жизни и здоровью, совершение дорожно-транспортного происшествия с состоянии алкогольного или наркотического опьянения и т. д. (ст. 14 ФЗ об ОСАГО). Суброгация также возникает в силу закона – ст. 965 ГК РФ предусмотрена только для страховых правоотношений;

- Оба института возникают только при условии существования другого обязательства, исполнение которого произвел регредиент или суброгат.

- Основное обязательство должно быть прекращено исполнением, которое было произведено третьим лицом.

Для регресса это условие понятно, так как регрессное обязательство является новым обязательством на месте прежнего обязательства. Для суброгации же это условие является спорным.

Для регресса это условие понятно, так как регрессное обязательство является новым обязательством на месте прежнего обязательства. Для суброгации же это условие является спорным. - Оба правовых института представляют собой разновидность права обратного требования, поскольку и регресс, и суброгация имеют в основе иное, уже фактически прекращенное обязательство.

- Регресс и суброгация возникают в момент исполнения третьим лицом основного обязательства.

Для регресса это условие понятно, так как регрессное обязательство является новым обязательством на месте прежнего обязательства. Для суброгации же это условие является спорным.

Для регресса это условие понятно, так как регрессное обязательство является новым обязательством на месте прежнего обязательства. Для суброгации же это условие является спорным.Различия

С другой стороны, между исследуемыми правовыми институтами существуют следующие различия:

- Для введения их законом установлены разные механизмы. Если регресс возникает как новое обязательство, то для суброгации использована форма передачи права требования, которое существовало у кредитора по основному обязательству из причинения убытков.

- Эти институты имеют разный режим правового регулирования. Так, регресс подчинен общим нормам гражданского права, а для суброгации в соответствии со ст. 965 ГК РФ установлен особый правовой режим, поскольку в силу данной статьи перешедшее к страховщику право требования осуществляется им с соблюдением правил, регулирующих отношения между страхователем и лицом, ответственным за причинение вреда.

- Регресс и суброгация имеют разные сроки исковой давности. Как было сказано выше, регресс начинает течь с момента исполнения третьим лицом основного обязательства и составляет три года, а при суброгации исковая давность определяется по общим правилам ст. 200 ГК РФ с учетом характера основного обязательства. То есть срок исковой давности при суброгации может быть общим, сокращенным, неограниченным.

- Как правило, возникновение регресса не зависит от волеизъявления сторон. Регресс в основном регламентируется императивными нормами. В отличие от регресса, суброгация урегулирована в общем порядке при помощи диспозитивных норм, когда стороны договора страхования могут соглашением отменить применение этой правовой конструкции (за исключением умышленного причинения убытков – п. 1 ст. 965 ГК РФ).

- Право регресса может быть предметом цессии и суброгации, поскольку в законе либо иных правовых актах не содержится запрет на переход такого требования к другому лицу.

- Регресс в страховании возникает в отношении узкого круга лиц, в то время как суброгация применима в отношении любого лица, ответственного за наступление страхового случая.

- Закон возлагает на кредитора, передающего право требования в порядке суброгации, дополнительные обязанности – передать страховщику все документы и сообщить ему все сведения, необходимые для осуществления страховщиком перешедшего к нему права требования.

965 ГК РФ установлен особый правовой режим, поскольку в силу данной статьи перешедшее к страховщику право требования осуществляется им с соблюдением правил, регулирующих отношения между страхователем и лицом, ответственным за причинение вреда.

965 ГК РФ установлен особый правовой режим, поскольку в силу данной статьи перешедшее к страховщику право требования осуществляется им с соблюдением правил, регулирующих отношения между страхователем и лицом, ответственным за причинение вреда. 1 ст. 965 ГК РФ).

1 ст. 965 ГК РФ).Подводя итог, можно констатировать, что в статье рассмотрены вопросы соотношения регресса и суброгации в обязательном страховании гражданской ответственности владельцев транспортных средств, а также некоторые моменты обязательного страхования гражданской ответственности владельцев транспортных средств в подразделениях органов внутренних дел.

Читайте по теме:

Особенности автострахования в Чехии

Реалии дел по суброгации. Как суды рассматривают споры по суброгации?

Скачайте бланк искового заявление о взыскании убытков в порядке суброгации

Бланк искового заявления — СКАЧАТЬ

Посмотреть документ

Алексей Светличный

преподаватель кафедры гражданско-правовых дисциплинОмской академии МВД России, к.ю.н.

Поделитесь с друзьями

Похожие статьи

Лучшие в отрасли суброгация и взыскание претензий

Осмельтесь бросить ВТОРОЙ ВЗГЛЯД…

Подсчитано, что 15% всех претензий закрываются с упущенными возможностями суброгации при ежегодных затратах отрасли более чем на 15 миллиардов долларов! Мы полагаем, что за тридцать лет рассмотрения дел о пропущенной суброгации фактическая стоимость может быть значительно выше.

Мы являемся фирмой, предоставляющей полный комплекс услуг по суброгации, с более чем 600-летним опытом коллективных претензий, которая возместила нашим клиентам более 1 миллиарда долларов США.

УЩЕРБ ИМУЩЕСТВА

КОМПЕНСАЦИЯ РАБОЧИМ

УЗНАТЬ БОЛЬШЕ

ПОЛУЧИЛИ ПИСЬМО?

Винс Ломбарди однажды сказал: «Если победа — это еще не все, зачем вести учет?» Это наш подход к претензиям! Обладая более чем 600-летним опытом работы в области урегулирования убытков, наша цель состоит в том, чтобы предоставить нашим клиентам выигрышный продукт, выигрышное отношение и выигрышные результаты. Мы вернули нашим клиентам более 1 миллиарда долларов! Успех не приходит случайно. Наше особое внимание к согласованности, постоянному совершенствованию процессов, современным технологиям и непревзойденному опыту в предметной области сделало SecondLook лучшим в своем классе партнером по восстановлению для многих ведущих P&C, Workers’ Comp, страховых компаний, самостраховщиков и муниципалитетов.

на базе CHAMELEON

Суброгация На основе Chameleon

SecondLook работает на базе Chameleon, уникальной запатентованной методологии, которая сочетает в себе автоматизацию претензий, алгоритмы, искусственный интеллект и машинное обучение с более чем 600-летним опытом работы в области урегулирования претензий. Мы узнали, что технологии могут помочь вам только тогда, когда речь идет о сложном суброгационном возмещении. Это уникальное сочетание людей, процессов и технологий, которые помогут вам достичь цели на 100 %. Сравнительно легко построить модели для прямой суброгации, такой как автомобильные аварии сзади. На самом деле таким образом можно идентифицировать до 80% суброгации.

Мы узнали, что технологии могут помочь вам только тогда, когда речь идет о сложном суброгационном возмещении. Это уникальное сочетание людей, процессов и технологий, которые помогут вам достичь цели на 100 %. Сравнительно легко построить модели для прямой суброгации, такой как автомобильные аварии сзади. На самом деле таким образом можно идентифицировать до 80% суброгации.

А как насчет остальных 20%, которые часто составляют еще больший процент от долларов восстановления? УЗНАТЬ БОЛЬШЕ

Моделирование, машинное обучение и искусственный интеллект обеспечат вам 80% успеха. |

Регрессионный анализ

Прогнозная аналитика

Машинное обучение

Искусственный интеллект

Технология Chameleon

Результаты могут отличаться

S

Служба суброгации SecondLook

АРБИТРАЖ

СЛУЖБА

АВТО

ПРЕТЕНЗИИ

ИМУЩЕСТВО

ПРЕТЕНЗИИ

9000 4

РАБОЧИМ

КОМПЕНСАЦИЯ

КОММЕРЧЕСКИЕ ТРЕБОВАНИЯ

PIP/MEDPAY

ТРЕБОВАНИЯ

ЗДРАВООХРАНЕНИЕ

СУБРОГАЦИЯ

Подсчитано, что до 15% всех претензий закрываются с упущенными возможностями суброгации с ежегодными затратами для отрасли в более 15 миллиардов долларов!

В течение тридцати с лишним лет изучения файлов на предмет отсутствия суброгации мы узнали, что фактическая стоимость может быть даже выше. Мы являемся фирмой по суброгации с полным спектром услуг с более чем 600-летним опытом коллективных претензий, которая предоставила нашим клиентам более 1 миллиарда долларов США в качестве возмещения.

Мы являемся фирмой по суброгации с полным спектром услуг с более чем 600-летним опытом коллективных претензий, которая предоставила нашим клиентам более 1 миллиарда долларов США в качестве возмещения.

Наше руководство состоит из бывших руководителей по урегулированию претензий в некоторых из крупнейших и наиболее влиятельных страховых компаний, которые обладают уникальным пониманием проблем, с которыми вы сталкиваетесь, потому что они были там.

Наша культура ориентирована на клиента, ориентирована на результат и основана на стремлении найти деньги для наших клиентов.

Наш успех является результатом прочных отношений с клиентами и связей с отраслью, потенциал которой мы хотим помочь реализовать. Не бойтесь дать своим результатам SecondLook! Вы удивитесь, сколько денег может остаться на столе.

ИЗ ВСЕХ ПРЕТЕНЗИЙ

содержат пропущенное возмещение

МЛРД

годовые затраты отрасли

Мы всегда находим деньги нашим клиентам, |

Соответствие нормативным требованиям, безопасность, целостность

Созданные с нуля с учетом безопасности и соответствия первостепенным требованиям, системы и процессы SLI используют технически сложные средства защиты, которые поддерживаются нашими опытными штатными специалистами по информационной безопасности. Регулярные аудиты проводятся, чтобы обеспечить безопасное хранение данных наших клиентов в соответствии с самыми высокими стандартами. Усовершенствованное, лучшее в отрасли сквозное шифрование защищает данные при передаче, хранении и резервном копировании. Строго соблюдаются методы физической защиты. SLI поддерживает текущие аттестации ssae 16, соответствует требованиям безопасности PCI, GLBA, FISMA и самым строгим отраслевым программам управления безопасностью. Чтобы обеспечить максимальное удобство для клиентов, наша высококвалифицированная команда специалистов по безопасности и экспертов по процессам работает вместе, чтобы поддерживать высочайший уровень безопасности данных. Мы предоставляем индивидуальные решения для обеспечения плавного безопасного запуска, обеспечивая идеальное соответствие конкретным экологическим требованиям наших уважаемых клиентов.

Регулярные аудиты проводятся, чтобы обеспечить безопасное хранение данных наших клиентов в соответствии с самыми высокими стандартами. Усовершенствованное, лучшее в отрасли сквозное шифрование защищает данные при передаче, хранении и резервном копировании. Строго соблюдаются методы физической защиты. SLI поддерживает текущие аттестации ssae 16, соответствует требованиям безопасности PCI, GLBA, FISMA и самым строгим отраслевым программам управления безопасностью. Чтобы обеспечить максимальное удобство для клиентов, наша высококвалифицированная команда специалистов по безопасности и экспертов по процессам работает вместе, чтобы поддерживать высочайший уровень безопасности данных. Мы предоставляем индивидуальные решения для обеспечения плавного безопасного запуска, обеспечивая идеальное соответствие конкретным экологическим требованиям наших уважаемых клиентов.

Ассоциации

Arbitration Forums Inc.

Better Business Bureau Inc.

Национальная ассоциация компаний взаимного страхования

9000 5

+ МИЛЛИАРД

Восстановлено Для Клиентов!

+ ЛЕТ

Опыт работы с коллективными претензиями

В поисках ПОТЕРЯННОГО дохода!

Проведем анализ пропущенного восстановления!

Что такое отказ от суброгации? Типы и причины необходимости

Что такое отказ от суброгации?

Отказ от суброгации — это договорное положение, в соответствии с которым застрахованный отказывается от права своей страховой компании требовать возмещения ущерба или возмещения убытков от небрежного третьего лица. Как правило, страховщики взимают дополнительную плату за отказ от одобрения суброгации. Многие контракты на строительство и аренду включают пункт об отказе от суброгации.

Как правило, страховщики взимают дополнительную плату за отказ от одобрения суброгации. Многие контракты на строительство и аренду включают пункт об отказе от суброгации.

Такие положения не позволяют страховой компании одной стороны предъявить иск против другой стороны договора в попытке взыскать деньги, уплаченные страховой компанией застрахованному или третьей стороне для урегулирования покрытого требования.

Key Takeaways

- Отказ от суброгации не позволяет страховщику добиваться возмещения уплаченных убытков от третьей стороны.

- Пункт об отказе от суброгации обеспечивает дополнительную защиту клиентов в большинстве отраслей.

- Отказ от положений о суброгации сводит к минимуму вероятность судебных исков, возникающих в связи с убытками, которые могут возникнуть во время строительного проекта или другого договорного соглашения.

- Страховые компании получают все средства, полученные в результате суброгационного процесса.

- Отказ от суброгации может предотвратить длительные судебные разбирательства и испорченные деловые отношения.

Отказ от суброгации

Понимание отказа от суброгации

Право суброгации позволяет страховщику выступать в роли представителя своего застрахованного лица после удовлетворения требования, уплаченного застрахованному в соответствии с обязанностями компании по страховому полису. Страховая компания может подать иск против других сторон для покрытия своих расходов в связи с тем же убытком, даже если убыток связан с урегулированием претензий, предъявленных застрахованному лицу.

Другими словами, если от суброгации отказываются, страховая компания не может «встать на место клиента» после урегулирования претензии и подать в суд на другую сторону, чтобы возместить свои убытки. Таким образом, если от суброгации отказываются, страховщик подвергается большему риску.

Страховые компании часто взимают дополнительную плату в дополнение к премии, чтобы включить отказ от суброгации. Стороны договора избегают судебных разбирательств, а убытки несет страховая компания.

Виды отказа от суброгации

Отказ от суброгации — это положение, которое запрещает страховщику преследовать третью сторону для возмещения убытков за покрытые убытки. Отказ от суброгации можно найти в различных договорах, включая договоры на строительство, аренду, полисы автострахования и многое другое.

Строительные контракты

Иногда контракты на строительство содержат пункт об отказе от суброгации. В этих пунктах владелец отказывается от всех прав предъявлять иски третьим лицам, таким как подрядчики и субподрядчики, за ущерб, вызванный опасностями, покрываемыми страховым полисом владельца. В соответствии с этим положением страховщик владельца также соглашается с тем, что он возместит покрываемые убытки и не будет стремиться возместить эти убытки с небрежной стороны.

Отказ от оговорок о суброгации имеет исключения. Если страхование имущества владельца не застраховано от конкретного риска, владелец может потребовать возмещения ущерба от ответственной стороны. Кроме того, если убыток превышает лимит страхового полиса, владелец может преследовать виновную сторону.

Кроме того, если убыток превышает лимит страхового полиса, владелец может преследовать виновную сторону.

Договоры аренды между арендодателем и арендатором

Аналогичным образом действует отказ от оговорок о суброгации в договорах аренды. Страховщик не может выступать в роли доверенного лица для возмещения убытков владельцем. Если страховка потерпевшего покрывает иск, он должен быть оплачен, и никакие дальнейшие действия против третьей стороны не могут быть предъявлены.

Эти положения защищают арендодателя и арендатора от дорогостоящих судебных издержек и нарушений условий договора. Суброгация положений об отказе также может помочь сохранить дружеские отношения между арендодателями и арендаторами.

Когда арендодатель включает пункт об отказе от суброгации в договоре аренды, компания, выдающая страховой полис арендатора, обычно требует дополнительной премии для покрытия убытков, выплаченных страховщиком в результате действий или бездействия арендодателя.

Эти дополнительные расходы применяются, поскольку пункт об отказе от суброгации не позволяет страховщику предъявлять иск против арендодателя на сумму, выплаченную застрахованному, или от имени застрахованного при разрешении покрытого требования.

Например, если гость арендатора получает травмы, полученные в результате неожиданного падения осветительного прибора с потолка арендуемого помещения, страховая компания арендатора не может предъявлять претензии к арендодателю на сумму, уплаченную при разрешении претензии гостя к арендатор. Аналогичным образом, если осветительный прибор упал на дорогой старинный стол арендатора, отказ от суброгации не позволяет страховой компании арендатора предъявлять претензии к арендодателю на сумму, выплаченную застрахованному за повреждение стола.

Некоторые договоры аренды содержат взаимный отказ от суброгации, когда и арендодатель, и арендатор отказываются друг от друга от прав на возмещение любых заявленных убытков, покрываемых страховкой. В некоторых штатах существующее статутное право может иметь преимущественную силу перед отказом от суброгации и разрешать подачу исков; однако в большинстве штатов ограничения ответственности могут освобождать ответчиков от ответственности по небрежности.

В некоторых штатах существующее статутное право может иметь преимущественную силу перед отказом от суброгации и разрешать подачу исков; однако в большинстве штатов ограничения ответственности могут освобождать ответчиков от ответственности по небрежности.

Полисы автомобильного страхования

Когда возникают автомобильные аварии, большинство пострадавших обращаются к страховщику виновника, чтобы потребовать возмещения убытков. Иногда виновная сторона стремится урегулировать такие претензии без привлечения страховщиков. Одним из наиболее распространенных способов сделать это является предъявление пострадавшей стороне отказа от суброгации.

В случае принятия и подписания потерпевшая сторона и ее страховщик не имеют права требовать возмещения убытков, выходящих за рамки соглашения об урегулировании. Будущие претензии аннулируются, что предотвращает взыскание с виновной стороны или их страховщика. Согласие с этим положением должно быть сделано с тщательным обдумыванием, часто после обсуждения деталей со страховщиком или адвокатом.

Причины отказа от суброгации

Стороны могут захотеть включить отказ от суброгации, чтобы сократить возможность затяжных и дорогостоящих юридических споров, которые могут возникнуть из договорных обязательств. Клиенты могут захотеть использовать это положение, чтобы избежать судебного преследования или привлечения к ответственности за убытки, а также ускорить процесс подачи претензий в случае таких убытков.

Для некоторых урегулирование происходит быстрее, чем обработка претензии. Несчастные случаи могут отрицательно сказаться на страховых взносах или прекратить страховое покрытие для виновных сторон; следовательно, урегулирование может предотвратить запись отрицательной активности в их страховом профиле.

Отказ от положений о суброгации в строительных контрактах также предотвращает задержки в строительстве, вызванные спорами и судебными разбирательствами в результате убытков. При отсутствии этих положений проводится расследование для установления вины. Как и во многих других случаях, этот процесс может занять время — больше времени, чем отведено владельцем для завершения строительства. В результате затраты преобладают, ставя под угрозу целостность проекта.

Как и во многих других случаях, этот процесс может занять время — больше времени, чем отведено владельцем для завершения строительства. В результате затраты преобладают, ставя под угрозу целостность проекта.

Некоторые страховые компании не разрешают своим страхователям участвовать в отказе от соглашений о суброгации, поскольку это ставит под угрозу то, что они могут возместить.

Каковы преимущества отказа от суброгации?

Одним из наиболее распространенных преимуществ отказа от суброгации является избежание длительных судебных разбирательств и переговоров, а также затрат на их проведение. Эти положения также могут предотвратить конфликт между сторонами договора, например, между арендодателем и арендатором. Они также предотвращают привлечение определенных сторон к ответственности за убытки, которые они не причиняли.

Должен ли я согласиться на отказ от суброгации?

Отказ от суброгации зависит от контракта или соглашения, а также от их преимуществ и рисков.