Содержание

Обязательно ли КАСКО при автокредите, возможен ли кредит без КАСКО?

Приобретая новый автомобиль в кредит, покупатели почти всегда сталкиваются с дополнительной статьёй расходов: в банке их ставят в известность, что сделка состоится только при оформлении договора каско. Насколько это правомерно и есть ли шанс избежать лишних трат? Данный материал поможет разобраться во всех тонкостях.

Содержание:

1. Почему банки требуют оформить каско?

2. Нужно ли каско при автокредите с точки зрения законодательства?

3. Обязательно ли оформлять каско при автокредите на второй и последующий годы?

4. Способ получить кредит без страхования по КАСКО

5. Разумно ли отказываться от каско на кредитный автомобиль?

6. Способы уменьшить стоимость каско?

Почему банки требуют оформить каско?

Позицию банка понять несложно: ему нужны гарантии того, что должник вернёт заёмные средства. До полного погашения кредита сам автомобиль играет роль залога. В случае угона или гибели транспортного средства банк теряет возможность изъять его за просрочку, и у клиента может пропасть мотивация продолжать выплаты. Рано или поздно финансовые организации получают свои деньги назад через суды или коллекторские службы, но это отнимает много времени и сил.

До полного погашения кредита сам автомобиль играет роль залога. В случае угона или гибели транспортного средства банк теряет возможность изъять его за просрочку, и у клиента может пропасть мотивация продолжать выплаты. Рано или поздно финансовые организации получают свои деньги назад через суды или коллекторские службы, но это отнимает много времени и сил.

Проблемы при соблюдении кредитного договора порой возникают и у автовладельцев, вынужденных делать дорогостоящий ремонт после ДТП или иного повреждения автомобиля. На это уходят все свободные финансы, а на платежи по кредиту попросту не остаётся средств.

В подобных ситуациях наличие каско выгодно обеим сторонам. Заёмщику можно не волноваться о платёжеспособности должника, а владельцу не приходится платить неподъёмные суммы после каждого происшествия с машиной: бремя ложится на страховую компанию.

Нужно ли каско при автокредите с точки зрения законодательства?

Пункт 2 статьи 16 Закона о защите прав потребителей гласит, что попытки предоставить услугу при условии приобретения других услуг запрещены. Противоречат подобные требования и статье 421 Гражданского кодекса РФ. В нашей стране обязательным является только наличие страховки ОСАГО, от заключения договора добровольного страхования автомобилист вправе отказаться.

Противоречат подобные требования и статье 421 Гражданского кодекса РФ. В нашей стране обязательным является только наличие страховки ОСАГО, от заключения договора добровольного страхования автомобилист вправе отказаться.

В то же время важно понимать, что и банк тоже вовсе не обязан выдавать вам заём или даже объяснять причины отказа. Оформление каско не прописывается в документах в числе обязательных условий кредитования, но если вы не захотите заключать договор страхования, то и вашу заявку на кредит, скорее всего, отклонят на вполне законных основаниях.

Можно ли не оформлять каско при автокредите на второй и последующий годы?

В интернете встречаются советы «из личного опыта водителей», согласно которым каско на второй год оформлять необязательно. Утверждается, что механизмов воздействия на клиента в таких ситуациях нет, да и вообще, при аккуратном внесении платежей по автокредиту продление страхового договора на второй год банки даже не отслеживают. Ничего общего с реальностью такие истории не имеют. Едва ли стоит рассчитывать, что банк не контролирует действия должников – такие невнимательные банки долго не работают. И, разумеется, в договоре кредитования всегда предусмотрены штрафные санкции за отсутствие страховки каско: скорее всего, банк потребует возврата всей суммы в короткие сроки.

Ничего общего с реальностью такие истории не имеют. Едва ли стоит рассчитывать, что банк не контролирует действия должников – такие невнимательные банки долго не работают. И, разумеется, в договоре кредитования всегда предусмотрены штрафные санкции за отсутствие страховки каско: скорее всего, банк потребует возврата всей суммы в короткие сроки.

Единственный возможный вариант не оформлять каско на второй год и далее – досрочное погашение кредита. Тогда автомобиль перестанет быть предметом залога, и вы сможете поступать на свой страх и риск. Но пока вы продолжаете возвращать заём, полис каско продлевать придётся. Другой вопрос, что рыночная цена авто постепенно уменьшается, а вместе с ней снизится и стоимость полиса по сравнению с первым годом.

Как получить автокредит без страхования по каско?

Самый верный способ занять деньги без каско – нецелевой кредит на потребительские нужды. Чтобы его оформить, не требуется залог и пояснение, для чего нужны средства. Правда, потолок суммы ниже, а период кредитования короче, чем в автокредите. И главный минус – более высокая процентная ставка. К тому же банки обычно требуют оформить страхование жизни заёмщика, что также увеличивает платежи по кредиту. В итоге экономия окажется не очень существенной, а страховой защиты у автомобиля не будет.

Правда, потолок суммы ниже, а период кредитования короче, чем в автокредите. И главный минус – более высокая процентная ставка. К тому же банки обычно требуют оформить страхование жизни заёмщика, что также увеличивает платежи по кредиту. В итоге экономия окажется не очень существенной, а страховой защиты у автомобиля не будет.

Разумно ли отказываться от каско на кредитный автомобиль?

По обязательному полису ОСАГО страховыми случаями считается лишь небольшой процент происшествий: ДТП, которые произошли не по вине водителя. Страховое покрытие каско значительно шире. Страховщик берёт на себя обязательства возместить ущерб, полученный в результате:

- угона;

- кражи отдельных деталей;

- вандализма и других противоправных действий третьих лиц;

- столкновения с движущимися и неподвижными транспортными средствами;

- повреждений различными предметами, в том числе при наезде;

- стихийных бедствий;

- пожара или взрыва, включая возгорание электропроводки.

То есть в полис включено абсолютное большинство неприятных ситуаций, которые могут случиться с автомобилем в пути или во время стоянки. Практически при любом происшествии вам не придётся искать дополнительные деньги в придачу к выплатам по кредиту.

На уверенности в завтрашнем дне не следует экономить. Даже если вы найдёте лазейку, позволяющую получить автокредит без каско, это будет рискованным решением. Разумнее застраховать транспортное средство и чувствовать себя спокойно.

Способы уменьшить стоимость каско

Обслуживание в одной страховой компании, своевременная оплата взносов и безаварийная езда существенно снижают стоимость следующего полиса. Позволяет сэкономить также заключение договора каско онлайн. Более выгодная цена без уменьшения страховой суммы возможна благодаря отсутствию посредников. Ещё одну скидку можно получить, если пользоваться услугами СТО, рекомендованной страховой компанией. Установка дополнительных противоугонных устройств снижает стоимость риска «Угон» в полисе.

И наконец, самую солидную экономию предлагает каско с франшизой. По условиям этого пакета при наступлении страхового случая определённую фиксированную сумму страхователь выплачивает из своего кармана. Как правило, размер этой суммы таков, чтобы покрывать мелкие неприятности, но при выплате компенсации за значительные происшествия она почти незаметна. Покупка полиса с франшизой обойдётся на 15-20% дешевле, чем стандартное каско.

Таким образом, доступен целый ряд возможностей заключить договор каско при автокредите на выгодных условиях. С учётом этого идея отказаться от страховки и оставить автомобиль без защиты представляется ещё менее целесообразной.

Читайте также:

МиниКАСКО от угона и полной гибели

Как проверить полис каско?

Ремонт по каско

Каско с франшизой

Нужно ли каско, если есть ОСАГО?

GAP страхование в каско

Обязательно ли каско при автокредите?

Страховка каско способна увеличить расходы при оформлении автокредита на значительную сумму. Отказаться от такой финансовой нагрузки можно, но это не всегда выгодно.

Отказаться от такой финансовой нагрузки можно, но это не всегда выгодно.

Почему навязывают каско?

При оформлении автокредита покупаемая машина становится залогом банка – это служит гарантией возврата получаемых в долг денег. По этой причине кредитор заинтересован в том, чтобы автомобиль не потерял своей товарной стоимости в результате аварии и всегда был пригоден к продаже в случае невыплаты долга. При угоне или уничтожении автомобиля выгодоприобретателем становится банк – кредит гасится за счёт страховых средств. От обязательства по каско можно избавиться в случае досрочного погашения кредита перед банком.

Средняя стоимость полиса каско на новую машину составляет примерно 10% от её цены. При автокредите требуется страхование автомобиля на весь срок займа. Следовательно, если кредит оформлен на 3 года, то придётся переплатить порядка 30%, если на 5 лет – 50% от стоимости автомобиля. На покупке полиса можно сэкономить, если выбрать выгодный вариант страховки с помощью калькулятора каско.

Необязательное каско

Страховка каско является добровольной. Никто не имеет права заставить вас оформить её покупку. Формально банки этого и не делают. Однако приобретение полиса каско является существенным условием для большинства банков – никто не заставляет его соблюдать, но если так происходит – следует отказ в предоставлении кредита.

Как не покупать каско?

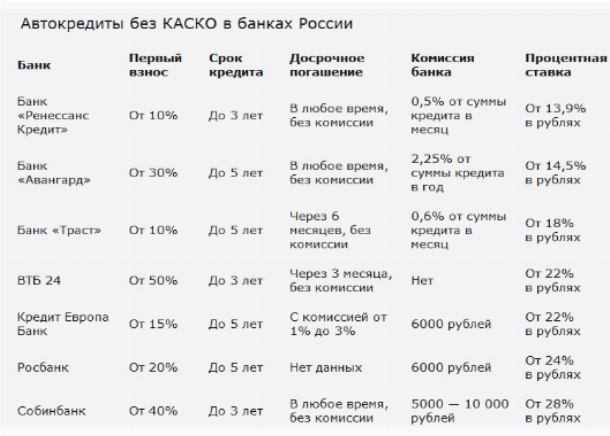

Некоторые банки предлагают автокредиты без оформления страховки каско. Пока на рынке их представлено немного. Особенностью таких займов является повышенная процентная ставка – так банк компенсирует свой риск. С другой стороны, при попадании в аварию вы будете вынуждены восстанавливать автомобиль за собственный счёт – а это будет затруднительно, поскольку одновременно необходимо гасить кредит.

Также альтернативой является обычный кредит наличными. При его получении не потребуется оформлять страховку, но придётся предоставить банку иной залог и заплатить повышенную ставку за использование займа.

Совет Сравни. ру: Если вам повезло, и вы являетесь обладателем большого числа недвижимости, то вместо автомобиля можете предоставить банку залог в виде квартиры или дома. Его цена выше стоимости автомобиля, поэтому займ достанется вам дешевле.

ру: Если вам повезло, и вы являетесь обладателем большого числа недвижимости, то вместо автомобиля можете предоставить банку залог в виде квартиры или дома. Его цена выше стоимости автомобиля, поэтому займ достанется вам дешевле.

Интересные предложения

Автоэкспресс

Кредит Европа Банк (Россия)

1.7451 отзыв

Ставка

от 10%

Первоначальный взнос

0% – 99%

300 000 ₽ – 5 000 000 ₽

Реклама АО «Кредит Европа Банк (Россия)»

Автоэкспресс Старт

Кредит Европа Банк (Россия)

1.7451 отзыв

Ставка

Первоначальный взнос

0% – 99%

600 000 ₽ – 5 000 000 ₽

Реклама АО «Кредит Европа Банк (Россия)»

Автоэкспресс Выгодный Старт

Кредит Европа Банк (Россия)

1.7451 отзыв

Ставка

Первоначальный взнос

0% – 99%

600 000 ₽ – 5 000 000 ₽

Реклама АО «Кредит Европа Банк (Россия)»

На автомобиль

Газпромбанк

4. 22 651 отзыв

22 651 отзыв

Ставка

от 1,9%

Первоначальный взнос

Без взноса

1 000 000 ₽ – 2 999 999 ₽

Реклама Банк ГПБ (АО)

Сравни.ру

Банки

Автокредит

Путеводитель

Обязательно ли каско при автокредите?

Как убрать поручителя по автокредиту?

Я подписал ссуду на покупку автомобиля для моего брата больше года назад, но теперь я хочу уйти. Как убрать свое имя из кредитного договора?

Джим Донахер · Ответ дан 12 июля 2022 г.

Отзыв от Шеннон Мартин, лицензированного страхового агента.

«Когда вы подписываете автокредит, вы берете на себя ответственность за осуществление платежей, если у основного заемщика возникают проблемы с выплатой долга. Заемщикам, у которых небольшая кредитная история или у которых были проблемы с кредитами в прошлом, может быть предложено найти поручителя для поддержки их заявки, чтобы ссуда могла быть одобрена.

Если вы пересмотрите свое решение о совместном подписании кредита, удаление вашего имени может быть обременительным. Есть три основных способа сделать это:

Попросите основного заемщика получить разрешение поручителя, которое удалит ваше имя из кредита. Это относительно редко, но стоит вытащить кредитную документацию, чтобы узнать, возможно ли это. Для того, чтобы претендовать на этот вариант, обычно требуется некоторое минимальное количество своевременных платежей.

Попросите основного заемщика рефинансировать кредит только на свое имя. Это наиболее осуществимо, если кредит был открыт в течение некоторого времени и платежи постоянно производились вовремя или если основной заемщик значительно увеличил доход.

Продай машину и погаси кредит. Чем новее автомобиль, тем меньше вероятность того, что частная продажа покроет полную сумму долга. Вы все равно будете на крючке за то, что осталось.

»

Auto RefinanceCar Loans

Посмотреть полный ответ

ПОЧЕМУ ВЫ МОЖЕТЕ ДОВЕРЯТЬ ДЖЕРРИ

Джерри сотрудничает с более чем 50 страховыми компаниями, но наш контент независимо исследуется, пишется и проверяется нашей командой редакторов и агенты. Нам не платят за обзоры или другой контент.

Нам не платят за обзоры или другой контент.

«Как я могу получить совместный кредит на покупку автомобиля?

»

«Я подписал кредит на покупку автомобиля для друга, которому я думал, что могу доверять, но, как оказалось, он действительно плохо принимает финансовые решения. Он платит поздно все время, и это убивает мой кредит. Я пытался поговорить с ним об этом, и он очень разозлился и стал защищаться. Могу ли я каким-то образом избавиться от кредита без его сотрудничества?»

Джонни Пакетт

26 июля 2021 г.

Могу ли я рефинансировать свой автокредит без копии первоначального кредитного договора?

Я везде искал свой контракт, но не могу его найти. Могу ли я продолжить рефинансирование без него?

Johnny Puckett

07.04.2021

Что делать, если поручитель автокредита забрал ключи?

Поручитель моего автокредита взял ключи и не отдает. Я обращалась в полицию, они ничего не делают. Каковы мои варианты?

Эрик Шад

27 апреля 2021 г.

Как узнать, покрывает ли страховка арендатора ваш автомобиль

Если у вас есть страховка арендатора, вам может быть интересно, покрывает ли она автомобиль, которым вы управляете. В этой статье объясняется, что она делает и не распространяется в отношении вашего автомобиля и имущества.

Шерил Найт

21 октября 2020 г.

5 способов сказать, что пора сменить страховую компанию

Не знаете, когда сменить страховую компанию? Вот что вам нужно знать, если вы планируете перейти к другому оператору.

Шерил Найт

30 сентября 2020 г.

Снятие имени с титула автомобиля: пошаговое руководство

Чтобы убрать ваше имя с титула автомобиля, удаляемое лицо должно расписаться на обратной стороне титула как продавец . Имя, остающееся в заголовке, действует как «покупатель». 11 августа 2021 г.0016

What To Do If Your Wipers Do Not Shut Off

Fuel Gauge Sender: Replacement Cost

Blower Motor Switch Replacement

Fan Speed Control Inspection

Insurance for Your Car

Стоимость страховки Tesla Model 3

Стоимость страховки Dodge Stratus Se Plus

Стоимость страховки Volkswagen Passat Sel Premium

Mercury Sable Premier Страховая стоимость

Kia Niro LX Страхование

Страхование в вашем штате

Страхование в вашем городе

CAR.

9003- LindsAy Lindsay CAR. Страхование автомобилей

Страхование автомобилей Chepachet

Страхование автомобилей Whiteriver

9003

9003Что спрашивают другие

Хорошие и плохие роторы — каковы признаки того, что их нужно заменить?

Мой сосед только что потратил целое состояние на замену своих роторов и сказал, что даже не предвидел этого. Это заставило меня немного побеспокоиться о собственной машине. Не могли бы вы рассказать мне немного о хороших роторах и плохих роторах?

Натали Тодорова

12 июля 2022 г.

Как выглядит неисправный ротор?

Ко мне пришел дядя, чтобы быстро взглянуть на мою машину (в последнее время она стала барахлить), и он сказал мне, что мои роторы в плохом состоянии. Единственная проблема в том, что он ушел прежде, чем я успел спросить его, что он имел в виду. Так как же выглядит плохой ротор?

Натали Тодорова

12 июля 2022 г.

Как затягивать свечи зажигания?

На днях я заглянул под капот и заметил, что мои свечи зажигания выглядят так, как будто они немного ослабли. Не подскажете как затянуть свечи?

Не подскажете как затянуть свечи?

Натали Тодорофф

12 июля 2022 г.

Просмотреть все вопросы

Прочитайте советы автомобильных экспертов Джерри0002 Возможно, вы не думаете о «гибриде», когда представляете итальянский бренд суперкаров Ferrari, но 819 лошадей, предлагаемых Ferrari 296 GTS Hybrid, могут изменить ваше мнение. Узнайте больше о новейшем экологичном автомобиле Ferrari.

Джейсон Кросби

01 мая 2022 г.

Как проверить и расшифровать VIN-код Subaru

VIN-код Subaru находится на приборной панели со стороны водителя или на дверном косяке. Узнайте больше о VIN здесь.

Джейсон Кросби

24 марта 2022 г.

Покрывает ли страховка домовладельцев стиральные машины?

Покроет ли страховка вашего дома поломку стиральной машины, зависит от нескольких различных факторов. Прочтите это руководство по страхованию домовладельцев и стиральным машинам, чтобы узнать больше. Просмотреть по темам0003

Просмотреть по темам0003

Stolen Cars

Costco Insurance

Car Brands

Switch Car Insurance

Subrugation

Online Insurance Shopping

Backup Cameras

Non-Owner

Suzuki

MedPay

Car Insurance

State Insurance Minimums

Saturn

Ремонт автомобилей

Velox Insurance

Водительские права

Автотрейдер

Новые автомобили

Страхование

отвлеченное вождение

Нет длинных форм

Нет спама или нежелательных телефонных звонков

Цитаты от ведущих страховых компаний

Найти страховую экономию- это 100% бесплатно

автомобиль Страхование Make

Toyota

Mercedes- Benz

Subaru

Chevrolet

Mitsubishi

Государственная страховка автомобиля

Как снизить платеж за автомобиль

Если вам, как и большинству из нас, необходимо увеличить свой доход, будет полезно начать с критического анализа вашего ежемесячного бюджета, начиная с ваших самых больших расходов. Транспортные расходы являются второй по величине статьей расходов среднего американца, уступая лишь стоимости жилья. Мы тратим более $9500 долларов на транспорт в среднем за год или почти 800 долларов в месяц. Эти транспортные расходы, конечно, включают в себя такие расходы, как бензин и ремонт, но наибольшая часть наших транспортных расходов на сегодняшний день — это стоимость покупки наших автомобилей.

Транспортные расходы являются второй по величине статьей расходов среднего американца, уступая лишь стоимости жилья. Мы тратим более $9500 долларов на транспорт в среднем за год или почти 800 долларов в месяц. Эти транспортные расходы, конечно, включают в себя такие расходы, как бензин и ремонт, но наибольшая часть наших транспортных расходов на сегодняшний день — это стоимость покупки наших автомобилей.

Поскольку большинство новых автомобилей покупаются в кредит, повторное рассмотрение вопроса о том, можете ли вы снизить платеж за автомобиль, является очень разумным способом улучшить свой ежемесячный бюджет. Калькулятор автокредита также может помочь вам визуализировать влияние каждого фактора кредита на ваш ежемесячный платеж.

Вариант 1: рефинансирование для снижения платежа за автомобиль с более низкой процентной ставкой

Если у вас есть существующий автокредит, самый быстрый способ снизить платежи за автомобиль — это рефинансировать кредит на более выгодный кредит. В среднем вы можете снизить процентную ставку на 2,4%. Процентная ставка, которую вы платите, выраженная в виде годовой процентной ставки или APR, является еще одним способом описания того, во сколько вам обходится кредит. Почему многие из нас не рассматривают возможность рефинансирования автокредитов? Ответ прячется у всех на виду. Большинство из нас не знают, что мы можем рефинансировать наши автокредиты.

В среднем вы можете снизить процентную ставку на 2,4%. Процентная ставка, которую вы платите, выраженная в виде годовой процентной ставки или APR, является еще одним способом описания того, во сколько вам обходится кредит. Почему многие из нас не рассматривают возможность рефинансирования автокредитов? Ответ прячется у всех на виду. Большинство из нас не знают, что мы можем рефинансировать наши автокредиты.

Хотя 2,4% звучит как небольшое число, это может составить более 2200 долларов экономии в течение срока действия вашего нового кредита. Это не к чему придраться. Средний автомобильный кредит составляет около 32 000 долларов США, а средний срок составляет около 68 месяцев (или более 5,5 лет). Предположим, вы рефинансируете кредит через пять месяцев после покупки автомобиля. Снижение вашей процентной ставки на 2,4% снизит ваш платеж за автомобиль более чем на 30 долларов в месяц. Умножьте 30 долларов на 64 месяца, и вы сэкономите в общей сложности 2304 доллара. Теперь вы можете использовать эти 2304 доллара, чтобы погасить задолженность по кредитной карте или взять отпуск. Поздравляю!

Поздравляю!

Вариант 2: рефинансирование для снижения платы за автомобиль путем продления срока действия

Для условий автокредита более короткий срок кредита означает меньшие проценты, выплачиваемые в течение срока кредита. Тем не менее, продление срока кредита может уменьшить ваш ежемесячный платеж за автомобиль, иногда значительно. Рынок автокредитования огромен, с непогашенными кредитами на сумму более одного триллиона долларов. Это означает, что на рынке автокредитования участвуют все виды кредиторов и инвесторов. В результате разнообразие доступных условий автокредита может вас удивить. Срок кредита простирается до 84 месяцев и более в крайних случаях.

Возьмем типичный пример. Предположим, у вас есть остаток основного долга в размере 25 000 долларов США и 50 месяцев, оставшихся в вашем автокредите с процентной ставкой 5%. Если бы вы могли рефинансировать на срок 60 месяцев по той же процентной ставке 5%, ваш ежемесячный платеж снизился бы примерно с 550 до 470 долларов. Это 80 долларов в месяц высвобождается в вашем бюджете. Это правда, что вы потратите больше на проценты в течение нового 60-месячного срока, но бывают случаи, когда это может иметь смысл, исходя из других ваших бюджетных приоритетов.

Это 80 долларов в месяц высвобождается в вашем бюджете. Это правда, что вы потратите больше на проценты в течение нового 60-месячного срока, но бывают случаи, когда это может иметь смысл, исходя из других ваших бюджетных приоритетов.

Вариант 3. При следующей покупке автомобиля купите подержанный, чтобы снизить ежемесячный платеж на 136 долларов США

Большинство из нас слышали, что в тот момент, когда вы выезжаете со стоянки на своей новой блестящей машине, она теряет от 10 до 20% своей стоимости. Ничего особенного не изменилось, кроме того, что теперь вы владелец подержанной машины. В то время как быстрое обесценивание новых автомобилей раздражает владельцев новых автомобилей, это хорошая новость для покупателей подержанных автомобилей. Автомобили стали более надежными и служат дольше, чем когда-либо прежде. Все это означает, что подержанные автомобили — лучший вариант для многих из нас, чем когда-либо. И вот лучшая часть. Средний ежемесячный платеж за подержанный автомобиль составляет около 400 долларов, а средний ежемесячный платеж за новый автомобиль составляет примерно 536 долларов. Эта разница в 136 долларов может очень помочь.

Эта разница в 136 долларов может очень помочь.

Вариант 4. Сократите платеж за автомобиль, поторговавшись на понижение

Может быть, вы купили слишком много автомобилей. Этот 8-местный автомобиль сложно припарковать. Кожаные сиденья роскошного минивэна не впечатлят ни ваших детей, ни их друзей. Вы можете продать свой автомобиль и купить более экономичную модель. Этот вариант становится еще более интересным и удобным из-за распространения новых онлайн-сервисов, таких как Carvana, которые покупают ваш подержанный автомобиль. Введя некоторую базовую информацию о своем автомобиле на одном из этих сайтов, вы сможете быстро получить твердое предложение. Если вы согласны, эти компании заберут вашу машину у вас дома и привезут с собой чек. Вы можете использовать этот чек, чтобы погасить свой старый кредит на покупку автомобиля и купить меньшее и менее дорогое транспортное средство.

Немного предыстории: вот почему ваш платеж по автокредиту слишком высок, чтобы начать с

Если вы похожи на большинство американцев, вы были рады купить новую машину, вдохнуть запах новой машины (или, по крайней мере, перестать чувствовать запах своей старой машины). Вы спросили своих друзей о том, как им нравятся их машины, вы провели 15 часов онлайн-исследований, изучая надежность, расход топлива и так далее. Вы проверили несколько автосалонов, чтобы узнать, у кого есть нужный цвет и кто предложит вам лучшую цену.

Вы спросили своих друзей о том, как им нравятся их машины, вы провели 15 часов онлайн-исследований, изучая надежность, расход топлива и так далее. Вы проверили несколько автосалонов, чтобы узнать, у кого есть нужный цвет и кто предложит вам лучшую цену.

Вот проблема: вы, вероятно, не покупали автомобиль в кредит. Более 70% из нас получают автокредит, когда «подписывают документы» в бэк-офисе автосалона. Хотя это удобно, это ужасная идея. Почему? Потому что автодилер, вероятно, не думает о ваших интересах при оформлении кредита для вас.

Проблема усугубляется. Рентабельность автосалонов резко изменилась за последние 10 лет. Раньше автомобильные дилеры зарабатывали большую часть своих денег так, как и следовало ожидать. Они покупают автомобиль на заводе Ford или Toyota и продают его вам по более высокой цене. Просто и старомодно. Но за последние 10 лет Интернет создал гораздо большую ценовую конкуренцию среди дилеров для вашего бизнеса. В результате мы, как потребители, работаем намного лучше, а автодилеры зарабатывают меньше, когда продают вам автомобиль. Это хорошо для вас.

Это хорошо для вас.

Обратная сторона? Теперь вы платите большую надбавку за оформление кредита, чем за покупку новой машины. Как находчивые бизнесмены, автомобильные дилеры компенсировали снижение доходов от продажи автомобилей, на что большинство из нас не обращает внимания: наши автокредиты. Угадайте, сколько автомобильные дилеры зарабатывают на организации вашего кредита? 1788 долларов США за 2018 год, согласно индексу наценки внешних финансовых автокредитов. Это на 70% больше, чем в 2010 году, когда мы заплатили наценку в размере 1046 долларов.

Посмотрите на светлую сторону: еще не поздно. Вы могли бы сэкономить 1000 долларов, о которых не знали, что тратите, если бы купили автомобиль в кредит до того, как отправились в автосалон. Но что делать, если вы уже купили свой автомобиль в кредит, оформленный у дилера? Средний заемщик экономит более 2% на процентах и более 50 долларов в месяц за счет рефинансирования на более выгодный кредит. Можно быстро и легко определить, сколько вы можете сэкономить (и это не повлияет на ваш кредит).