Содержание

Как проверить машину на кредит или залог перед покупкой

Собрались приобрести автомобиль и решили не переплачивать за машину из салона? Да и зачем, если на вторичном рынке можно купить автомобиль с небольшим пробегом, в отличном техническом состоянии, да еще и на порядок дешевле. А все ли вы предусмотрели? Ведь покупая машину, так сказать, с рук, есть не только риск купить битое или поломанное авто, но и стать заложником чужих кредитных обязательств. Чтобы помочь вам не попасть в неприятности, предлагаем актуальный материал о том, как проверить желаемую вами машину на предмет залога или кредита. А также расскажем как быть если все же вам «повезло» стать обладателем кредитного авто.

Признаки залога

Как проверить на кредит или залог в банке?

Как наиболее надежно проверить автомобиль?

Как не стать жертвой мошенников?

Что делать в случае покупки кредитного автомобиля?

Что нельзя делать с автомобилей под залогом?

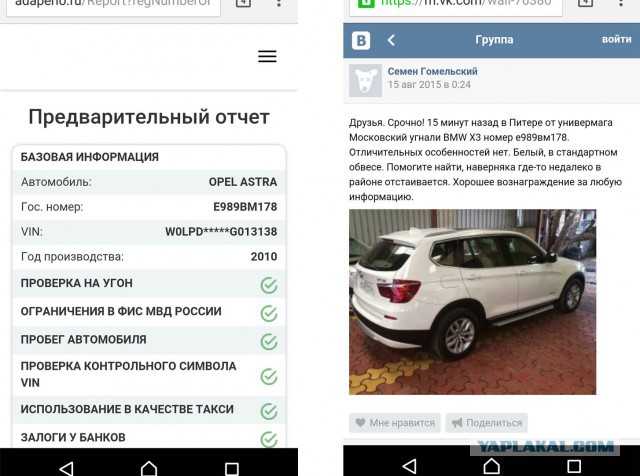

Как проверить машину на угон?

Признаки залога

Находясь в процессе покупки машины «с рук», вы должны осознавать всю степень ответственности за свое предстоящее решение. Конечно, чаще всего продавцы — это добропорядочные люди, желающие просто продать свое старое авто. Но не стоит забывать, что среди них есть и мошенники, которые хотят нажиться на людях любой ценой.

Конечно, чаще всего продавцы — это добропорядочные люди, желающие просто продать свое старое авто. Но не стоит забывать, что среди них есть и мошенники, которые хотят нажиться на людях любой ценой.

Итак, предположим что мы собираемся купить б/у автомобиль и нам в обязательном порядке нужно изучить всю его подноготную. Для этого есть как минимум 3 способа:

- самостоятельное изучение нюансов сделки, которые могут быть признаками залога;

- проверка машины через специализированные сайты;

- комплексная проверка машины при помощи третьих лиц.

Начнем с самостоятельной проверки, понравившейся нам машины. Существует ряд признаков, делящихся на косвенные и прямые, при наличии которых вам нужно сразу задуматься о том, а не пытаются ли вас обмануть?

Косвенные признаки.

Чаще всего такие признаки могут не иметь под собой ничего криминального, но и на них необходимо обращать внимание, ведь обман может проявиться даже в мелочах. Подозрения должны вызвать такие нюансы:

- Продавец во время сделки предоставляет вам копию ПТС.

Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто.

Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто. - Продающемуся авто нет 3 лет. Чаще всего, если автомобиль берется в кредит, то срок займа не превышает 3 лет, следовательно, есть вероятность что долг за него еще не погашен, и от него хотят избавиться не честным путем.

- Цена на автомобиль серьезно занижена. Обязательно узнавайте среднюю ценовую политику на авто, которое вы присматриваете. Ведь слишком низкая цена может выступать в роли ловушки, и недоплатив сейчас, вы потеряете гораздо больше потом.

- Продавец не предоставляет документы о покупке автомобиля. Возрастает вероятность, что автомобиль имел не одного хозяина да еще и награжден не очень хорошей историей, в том числе и стал залоговым имуществом.

Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто.

Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто.

Однако, это только предположительные признаки, и в реальности с машиной может быть все в порядке просто так сложились определенные обстоятельства.

Прямые признаки залога или кредита.

Вот здесь уже будет сложнее скрыть явные факты нахождения машины в залоге:

- Наличие в ПТС отметки о покупке транспорта по договору комиссии — это самый настоящий кредит;

- Отметку об автокредите можно увидеть и в полисе КАСКО, если выгодополучателем значится банк. Это очередное подтверждение, что долг за авто еще не выплачен, и при наступлении страхового случая деньги будут возмещены банку.

Как проверить на кредит или залог в банке?

Чтобы проверить транспорт на возможность его нахождения под залогом или в невыплаченном кредите существует множество способов. Среди них есть как официальные, которые несут достоверную информацию, находящуюся в открытом доступе, так и частные предложения, гарантирующие полную проверку машины по всем возможным базам, но при этом требующие за свои услуги немаленькое вознаграждение.

Чаще всего причиной обращения в частные фирмы становится отсутствие информации у покупателя о доступных способах проверки автомобиля.

Как наиболее надежно проверить автомобиль?

А все очень просто, существует 2 основных способа проверить автомобиль:

- Через реестр залогов, где для начала поиска нужно зайти в раздел информации о предмете залога, и ввести вин-код автомобиля, который вы планируете купить. Если автомобиль чист, программа не найдет ни одной записи.

- С помощью базы судебных приставов. Одна трудность — проверка идет не автомобиля, а человека, и для этого вам нужны документы продавца. Если он чист, он не будет их скрывать. Вам нужно знать: ФИО, дату рождения и территориальный орган вашего продавца. Если продавец имеет официальные долги, вы об этом сразу узнаете, а также сможете посмотреть ни значиться ли автомобиль как средство погашения задолженности.

Как не стать жертвой мошенников?

Конечно, предусмотреть все невозможно, да если еще и иметь дело с профессиональными мошенниками, то попасть на крючок достаточно просто. Однако, есть ряд важных правил, которые помогут максимально обезопасить себя и свои финансы от нечестных продавцов:

Однако, есть ряд важных правил, которые помогут максимально обезопасить себя и свои финансы от нечестных продавцов:

- Внимательно изучайте все предоставленные вам документы: в них можно просмотреть всю информацию о владельце, их количестве. Сверяйте записи в разных документах, чтобы избежать посредников и подставных лиц. Проверяйте вин-код в машине и по документам.

- По возможности проверьте информацию о владельце и машине на всех доступных ресурсах, чтобы убедиться что она: не является залогом, не угнана, не попадала в ДТП (проверка по гос. номеру).

- Обращайте внимание на поведение продавца: если он не предоставляет все документы, подгоняет вас с принятием решения, увиливает от ответов, пытается запутать вас или отвлечь, значит, имеет место обман. Вам сразу нужно отказаться от идеи купить автомобиль именно у него.

Что делать в случае покупки кредитного автомобиля?

Если по каким-то причинам покупатель не сделал проверку перед покупкой автомобиля на возможность нахождения его в кредите или залоге, а недобросовестный продавец так и не снял обременение с автомобиля, то в скором времени банк может потребовать уже с нового владельца возместить долг или вернуть транспортное средство банку. Конечно, покупатель всегда может оспорить подобное решение через суд. Но вероятность выиграть дело не так уж и велика. Хотя у нового владельца всегда есть возможность хотя бы попытаться доказать, что он является жертвой мошеннических действий.

Конечно, покупатель всегда может оспорить подобное решение через суд. Но вероятность выиграть дело не так уж и велика. Хотя у нового владельца всегда есть возможность хотя бы попытаться доказать, что он является жертвой мошеннических действий.

Суд также может вынести постановление об обязательном взыскании денег с продавца, но если брать во внимание что большинство таких сделок проводится умышленно, то вероятность получить свои деньги назад ничтожно мала.

Еще один способ наказать злоумышленника: подать на него заявление в полицию по факту мошенничества и нанесения вам материального ущерба. Вероятность привлечь его к ответственности таким способом возрастает в разы.

Что нельзя делать с автомобилей под залогом?

Когда автомобиль находится в залоге у банка, то могут выдвигаться ряд требований, которые кредитующийся, обязуется соблюдать:

- нельзя менять качественные характеристики автомобиля, проводить его тюнинг, который потребует выдачу нового свидетельства о регистрации авто;

- запрещено на период действия залога выдавать доверенности третьим лицам;

- запрет на продажу и дарение автотранспортного средства.

Однако, это во многих случаях только формальность, если вы честный плательщик, то с банком всегда можно договориться, предоставив ему доказательства, что кредитные обязательства, как и раньше, будут добросовестно исполняться.

Как проверить машину на угон?

Для проверки машины на предмет угона достаточно воспользоваться реестром ГИБДД. Осуществить проверку можно как непосредственно в организации, путем подачи устной заявки и получить детальную информацию о машине, так и посредством онлайн-проверки по базе. Для этого нужно будет указать вин-код, который и поможет сделать обзор на возможные ограничения по машине. Если авто «чистое» и не числится в угоне, программа ответит что информации о розыске данного транспортного средства нет.

Как проверить машину на кредит или залог в 2023 году?

Хотите купить подержанный автомобиль? Тогда для начала проверьте, не находится ли машина в кредите или залоге.

Ведь очень часто незнающих и наивных покупателей обманывают мошенники.

А также не все продавцы признаются, что машина в кредите или залоге у банка.

Как проверить машину на кредит или залог – это тема, которую сегодня мы детально рассмотрим.

Ознакомление с новым законом касательно покупки-продажи б/у автомобиля

Со вступлением в силу закона, которым регулируются новые отношения купли-продажи поддержанных машин, участились случаи мошенничества.

Согласно новому закону теперь старому хозяину автомобиля нет необходимости снимать машину с гос. учета. Новому владельцу автомобиля дается 10 дней для того, чтобы тот переоформил машину на себя.

Такой закон, который, кстати, действует и в 2023 году, казалось бы, значительно упрощает процедуру покупки автомобиля с пробегом. Однако, есть и другая сторона медали.

Ведь раньше, когда старый хозяин снимал авто с учета, органы ГАИ проверяли машину на «чистоту»: не была ли она угнана и т. д. Теперь же эту информацию ГАИ до момента покупки авто новым владельцем не проверяет.

И именно в этой точке новый владелец автомобиля может попасть впросак. Потому что, купив автомобиль, он не будет знать, «чиста» ли машина или нет.

Признаки залога транспортного средства

Как проверить, что автомобиль находится в залоге у банка? Есть несколько признаков:

- Признак 1. Информация о банке-кредиторе в Каско. Если такая отметка есть в страховом полисе, то это значит, что машина была куплена в кредит, и по ней владелец еще не погасил задолженность.

- Признак 2. Отсутствие оригинала паспорта транспортного средства. Если владелец предоставляет дубликат документа, то это прямой указатель на то, что нужно отказываться от такой машины, поскольку она может быть «нечистой».

- Признак 3. Небольшой срок пользования автомобилем до момента его продажи. Если хозяин продает машину, которой пользовался меньше трех лет, то закрадываются сомнения по поводу того, что это движимое имущество до сих пор находится под залогом в банке. Дело в том, что на погашение автокредита банк обычно выделяет клиенту не больше 3 лет.

- Признак 4. Низкая стоимость автомобиля с пробегом. Если продавец устанавливает максимально низкую стоимость на авто, то это может говорить лишь о том, что он хочет поскорее от него избавиться. Такая спешка может сигнализировать о том, что эта машина с «плохой историей». Поэтому перед решением о покупке конкретного автомобиля, необходимо «промониторить» другие транспортные средства, изучить ценовые категории рынка б/у машин заданной модели.

- Признак 5. Отсутствие оригинала договора купли-продажи автомобиля. Если владелец автомобиля «с историей» отказывается предъявлять договор, то это должно насторожить потенциального покупателя. Возможно, тот просто не хочет, чтобы потенциальный покупатель узнал, что машина находится под залогом.

Дело в том, что на погашение автокредита банк обычно выделяет клиенту не больше 3 лет.

Дело в том, что на погашение автокредита банк обычно выделяет клиенту не больше 3 лет.Как узнать, в залоге машина или нет?

Сделать это можно несколькими способами:

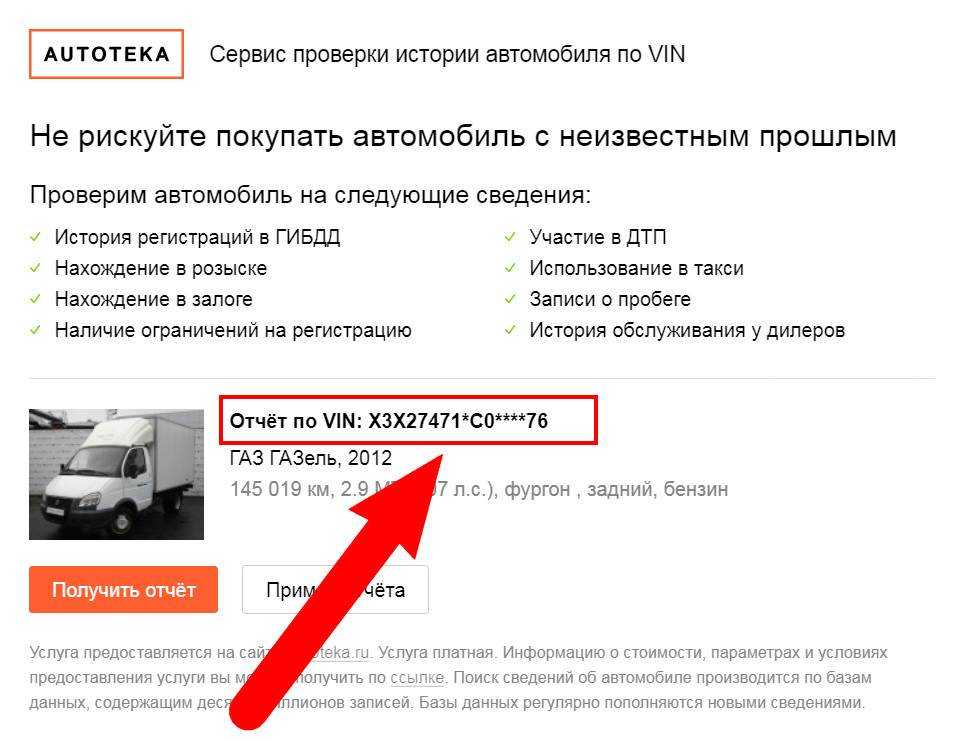

Способ 1. Проверить авто на залог по вин-коду

Для этого необходимо:

- Найти реестр уведомлений о залоге транспортного средства. Отыскать его можно на сайте reestr-zalogov.ru или bigro.ru.

- Кликнув по вкладке «Реестр уведомлений» в открывшемся окне нажать на кнопку «Информация о предмете залога».

- В новом окне во вкладке «Транспортное средство» вбить вин-код, затем нажать на кнопку «Найти».

- Если автомобиль не находится в залоге, то поисковая система ничего не найдет. В поиске отображения будет указано «Найдено 0 записей».

Отыскать его можно на сайте reestr-zalogov.ru или bigro.ru.

Отыскать его можно на сайте reestr-zalogov.ru или bigro.ru.Вин-код указывается в паспорте транспортного средства, а также под капотом, на водительской двери, под ковриком, на ремнях безопасности.

Способ 2. Проверить авто в базе данных ГИБДД

Для этого нужно прийти в эту организацию и подать устную заявку о проверке автомобиля.

Данные, полученные органами ГИБДД, могут показать, находится автомобиль в угоне, розыске, есть на нем какие-либо ограничения, введенные правоохранительными и судебными органами.

Также можно самостоятельно проверить машину по базе ГИБДД. Для этого нужно зайти на официальный сайт этой организации – gibdd.ru, в правой части сайта нажать на кнопку «Проверка автомобиля».

Для этого нужно зайти на официальный сайт этой организации – gibdd.ru, в правой части сайта нажать на кнопку «Проверка автомобиля».

Далее, система предлагает ввести вин-номер, а также указать проверочные цифры на картинке. После этого пользователь должен нажать на кнопку «Проверить наличие ограничений».

Если автомобиль не находится в розыске, он «чистый», тогда у пользователя появится окно со следующей информацией:

«Информации о розыске транспортного средства, имеющего вин «ХХХХХХХХХ», в федеральной информационной системе МВД России не найдено».

Если автомобиль все же будет находиться в розыске по каким-то причинам, то в проверочном окне пользователю об этом будет сказано.

Еще одна база, по которой можно проверить подержанную машину – это база судебных приставов. Сайт этой организации – fssprus.ru.

Зайдя на этот сайт, нужно:

- Кликнуть по кнопке «Банк данных исполнительных производств». По этому банку данных нужно проверить человека, который продает автомобиль.

- Внести в соответствующие поля такие данные о владельце транспортного средства: ФИО, дата рождения, территориальный орган. После этого нужно нажать кнопку «Поиск».

По этой базе человек может проверить, не возбуждено ли дело на хозяина транспортного средства судебными приставами по какому-то поводу, например, долгов. Если задолженность имеется, то база данных об этом сообщит.

Способ 3. Проверка оригиналов документов автомобиля

Как узнать при покупке машины: находится ли она в кредите или нет? Приобретая машину с пробегом, при встрече с продавцом нужно попросить у него предъявить такие документы:

- ПТС (паспорт транспортного средства). Здесь важно обратить внимание на количество владельцев, срок владения транспортным средством каждого владельца. Также нужно обратить внимание на графу «Особые отметки». Здесь следует посмотреть, нет ли в графах сведений о том, что этот ПТС является дубликатом. Если не указана причина дубликата (например, потеря ПТС), то не стоит брать такую машину. Дело в том, что именно дубликат, выданный в замену утерянного, и является той самой лазейкой, через которую продают кредитные машины. Почему так происходит? Когда человек берет авто в кредит, то в автомобильном салоне у него забирают ПТС. Человек тогда идет в ГАИ, просит, чтобы ему выдали ПТС, потому что прежнюю он как будто потерял.

- СТС (свидетельство о регистрации транспортного средства). В этом документе нужно посмотреть год выпуска автомобиля, чтобы он был такой, как и в объявлении. Также нужно сравнить вин-код с автомобилем, данные владельца: его фамилия, имя, отчество и дату, когда машина была поставлена на учет.

- Права. Они нужны для того, чтобы человек удостоверился, продает машину хозяин либо же это перекупщик, агент.

Дело в том, что именно дубликат, выданный в замену утерянного, и является той самой лазейкой, через которую продают кредитные машины. Почему так происходит? Когда человек берет авто в кредит, то в автомобильном салоне у него забирают ПТС. Человек тогда идет в ГАИ, просит, чтобы ему выдали ПТС, потому что прежнюю он как будто потерял.

Дело в том, что именно дубликат, выданный в замену утерянного, и является той самой лазейкой, через которую продают кредитные машины. Почему так происходит? Когда человек берет авто в кредит, то в автомобильном салоне у него забирают ПТС. Человек тогда идет в ГАИ, просит, чтобы ему выдали ПТС, потому что прежнюю он как будто потерял.Способ 4. Обратиться в специализированную компанию

Сегодня существует огромное количество фирм, предоставляющих услуги по экспертной оценке автомобилей. Их преимущество для пользователя в том, что ему не нужно будет вникать во всю схему процесса проверки автомобиля.

Однако здесь есть и существенный минус – за услуги таких компаний придется выложить кругленькую сумму.

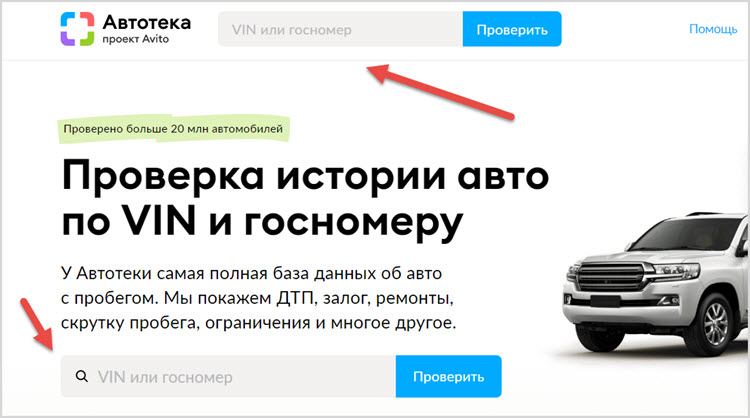

Проверка авто по гос. номеру

Чтобы избежать проблем при покупке подержанного автомобиля, необходимо проверить его гос. номер. Для этого в интернете есть немало онлайн-ресурсов, компаний, которые за определенную плату предоставляют такую услугу.

Как они работают? Они собирают информацию из разных источников данных: банков, таможни, судов. ГИБДД, органов государственной власти, а потом помогают потенциальным покупателям проверить определенный автомобиль.

Проверив машину по гос. номеру, можно узнать следующую информацию:

- становился ли этот автомобиль участником дорожно-транспортного происшествия;

- какой характер повреждений у авто был (если он вообще был)? Информация предоставляется с фото и видеоматериалами;

- имела ли машина статут такси.

Покупка автомобиля с пробегом выгодна с экономической точки зрения. Однако, она не всегда безопасна с законодательной стороны.

Однако, она не всегда безопасна с законодательной стороны.

И если человек не будет знать, как проверить авто на кредит или залог, не воспользуется вышеизложенными подсказками или не обратится в профильные организации, то он рискует купить «проблемный» автомобиль.

Поэтому прежде чем расстаться с деньгами за понравившееся авто с пробегом, необходимо обязательно пройти ряд проверок, обеспечивающих юридическую чистоту сделки.

Видео: Как проверять машины и собственников на предмет долгов

Подпишись на наш Телеграм-канал https://t.me/pravoauto чтобы быть в курсе новых штрафов и других изменений автомобильного законодательства.

Как выполнить проверку автофинансирования, чтобы узнать, есть ли задолженность за транспортное средство

Когда вам нужна новая машина, начать охоту за идеальным транспортным средством очень интересно. Вы просматриваете свой контрольный список необходимого — отличный кондиционер, механическая коробка передач, пробег не более 100 000 км и, желательно, прикольный цвет! Тем не менее, многие киви забывают сделать одну важную вещь — проверить финансовую отчетность по машине.

Вы просматриваете свой контрольный список необходимого — отличный кондиционер, механическая коробка передач, пробег не более 100 000 км и, желательно, прикольный цвет! Тем не менее, многие киви забывают сделать одну важную вещь — проверить финансовую отчетность по машине.

Некоторые владельцы продают машину с долгами. Вы хотите избежать этого, если это возможно, чтобы вы могли купить автомобиль без каких-либо долгов за него. Узнайте, как пройти финансовую проверку автомобиля при покупке автомобиля.

Покупка автомобиля в дилерском центре

Когда вы покупаете автомобиль в дилерском центре, таком как Stadium Cars, это намного проще, чем покупка в частном порядке. Автодилеры должны не только соблюдать Закон о гарантиях прав потребителей и добросовестной торговле, но и сообщать вам, есть ли за автомобиль какие-либо деньги.

Частные дилеры не обязаны делать все заранее, поскольку они не подчиняются Закону о гарантиях прав потребителей. Если вы решите купить у кого-то в частном порядке, убедитесь, что вы выполнили все необходимые проверки самостоятельно.

Как проверить, кто зарегистрирован в качестве владельца автомобиля

Первый шаг, который вам нужно сделать, это проверить, кто указан в качестве владельца автомобиля. Вы можете сделать это через веб-сайт NZTA. Просто введите номерной знак автомобиля и полное имя владельца, чтобы подтвердить, что они совпадают.

Результаты поиска дадут вам знать только в том случае, если данные полностью соответствуют записям NZTA. Если вы допустили опечатку или неправильно ввели имя, оно может вернуться как несоответствующее. Прежде чем предположить, что человек не владеет автомобилем, уточните у него правильное написание имени.

Завершить проверку украденной машины

Следующее, что вам нужно сделать, это завершить проверку украденной машины. Полиция ведет базу данных автомобилей, числящихся украденными, которую вы можете проверить, чтобы убедиться, что вы не собираетесь покупать украденное имущество.

Чтобы использовать эту систему, вам просто нужна информация о номерном знаке автомобиля. Его можно ввести на веб-сайте полиции, чтобы узнать, украден ли автомобиль или нет. Никогда не покупайте краденое, так как вы можете быть замешаны в краже!

Его можно ввести на веб-сайте полиции, чтобы узнать, украден ли автомобиль или нет. Никогда не покупайте краденое, так как вы можете быть замешаны в краже!

Car Finance Check

В конечном счете, вы не хотите связываться с кем-то, кто продает автомобиль с финансовой задолженностью. Если вы по незнанию купили автомобиль, за который кто-то еще должен деньги, вы не будете нести ответственность за долг.

Однако, если частный продавец имеет долг за автомобиль, он обычно указывается в качестве обеспечения по кредиту. Это означает, что если предыдущий владелец перестанет платить, ваш автомобиль может быть конфискован. Это может иметь катастрофические последствия, так как вы потеряете свое личное имущество из-за чужой ошибки и не получите за это компенсацию. Не попадайте в каверзную ситуацию — всегда выполняйте финансовую проверку автомобиля перед покупкой.

Вы можете выполнить финансовую проверку автомобиля, обратившись к PPSR — Реестру ценных бумаг личного имущества. Если вы найдете там машину, значит, у нее есть долги. Используйте номерной знак, номер шасси или VIN для проверки.

Если вы найдете там машину, значит, у нее есть долги. Используйте номерной знак, номер шасси или VIN для проверки.

Является ли продажа автомобиля с задолженностью по нему незаконной?

Нет, продажа машины, за которую вы должны деньги, не является незаконной. Именно так многие потребители покупают эти автомобили — это абсолютно законно. Однако у вас, вероятно, возникнут проблемы с поиском того, кто купит машину. Рекомендуется сначала погасить долг, чтобы новый человек мог свободно владеть автомобилем.

Хорошим вариантом является обмен вашей машины на Stadium Cars и перевод кредита на новую машину. Это позволяет вам избавиться от вашего предыдущего автомобиля, не подвергая будущего владельца риску изъятия во владение.

Что произойдет, если вы купите автомобиль с причитающимися деньгами?

Если другой человек должен деньги за купленный вами автомобиль, вы не можете контролировать, будет ли он возвращать деньги или нет. Вы рискуете потерять транспортное средство, поэтому не стоит попадать в такую ситуацию.

Покупка у дилера — это отличный способ узнать заранее, продает ли кто-то машину с финансовыми обязательствами, потому что они должны сообщить вам об этом. Если вы решили купить в частном порядке, выполните перечисленные выше шаги, чтобы защитить себя и сделать правильный выбор.

Получите финансирование от Stadium Finance

Нужна помощь в покупке автомобиля вашей мечты? Стадион Финанс может помочь в этом, предложив вам честную сделку по автокредиту. Мы предлагаем финансирование независимо от того, покупаете ли вы в частном порядке или у дилера, с гибкими вариантами погашения и очень конкурентоспособными процентными ставками.

В Stadium Finance мы даже предлагаем бесплатную проверку, чтобы вы знали, есть ли у автомобиля, на который вы получаете финансирование, долги. Получите душевное спокойствие, взяв кредит у нас, так как вы будете знать, что покупаете автомобиль бесплатно и чисто.

Садитесь в свой новый автомобиль быстрее — подайте заявку на финансирование сейчас, и мы ответим на ваш запрос в течение 24 часов. К завтрашнему дню ты можешь улететь в своем новом автомобиле!

К завтрашнему дню ты можешь улететь в своем новом автомобиле!

Какой кредитный рейтинг используется для автокредитов?

До 31 декабря 2023 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США еженедельные бесплатные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19..

В этой статье:

- В чем разница в кредитных баллах?

- Какие кредитные рейтинги используют автокредиторы?

- Как проверить свой автоматический счет?

- Улучшите свой кредитный рейтинг перед покупкой автомобиля

- Не переусердствуйте со своим кредитным рейтингом

Кредиторы могут выбрать, какой кредитный рейтинг они хотят использовать при оценке вашей заявки на автокредит. Разные кредиторы могут использовать разные оценки, и даже один и тот же кредитор может проверять несколько кредитных оценок. В результате вы, вероятно, не будете точно знать, какой кредитный рейтинг увидит кредитор, когда вы подаете заявку на автокредит.

В чем разница кредитных баллов?

Хотя основные принципы моделей потребительского кредитного скоринга схожи, каждая модель кредитного скоринга использует определенные критерии для анализа одного из ваших кредитных отчетов и создания кредитного рейтинга.

Иногда есть небольшие, но потенциально важные различия. Например, одна модель оценки кредитоспособности может игнорировать платные учетные записи по сбору платежей, в то время как другая может считать учетную запись по сбору платежей отрицательным элементом, даже если она была оплачена.

FICO ® и VantageScore являются двумя лидерами рынка кредитного скоринга, и базовые модели скоринга, которые они создают, также имеют некоторые сходства.

Каждая модель просматривает информацию только в одном из ваших кредитных отчетов от Experian, Equifax или TransUnion, чтобы определить ваш балл. Чем выше балл, тем лучше, поскольку он указывает на то, что у вас меньше шансов пропустить платеж по кредиту.

Последние базовые модели также имеют такой же диапазон оценок: от 300 до 850. Однако FICO ® также имеет отраслевые оценки, в том числе оценки для автокредитов, которые варьируются от 250 до 900.

Какие кредитные баллы используют автокредиторы?

Хотя вы можете не знать точно, какой кредитный рейтинг будет использовать авто кредитор, следующие типы кредитных рейтингов являются популярными вариантами:

FICO ® Score ☉ 8 и 9. Это последний общий FICO ® модели подсчета очков. Хотя FICO ® не создавал эти модели специально для автокредиторов, они широко используются для оценки кредитоспособности, и автокредиторы могут использовать базовый FICO 9.0079 ® Оценка при рассмотрении заявок на автокредит.

FICO ® Автоматические оценки. Существует несколько версий отраслевого рейтинга FICO ® Auto Score, созданного специально для автокредиторов. Автомобильные баллы FICO ® основаны на общем рейтинге FICO ® , а затем баллы изменяются, чтобы лучше предсказать вероятность того, что человек вовремя погасит автокредит. Ваша история с автокредитами может быть особенно важна при определении вашего FICO ® Автоматические оценки.

Автомобильные баллы FICO ® основаны на общем рейтинге FICO ® , а затем баллы изменяются, чтобы лучше предсказать вероятность того, что человек вовремя погасит автокредит. Ваша история с автокредитами может быть особенно важна при определении вашего FICO ® Автоматические оценки.

VantageScore ® 3,0 и 4,0. Это две последние версии модели кредитного скоринга, созданной VantageScore, кредитным скоринговым агентством, основанным тремя основными кредитными бюро (Experian, TransUnion и Equifax). Согласно отчету VantageScore Solutions и финансовой консалтинговой компании Oliver Wyman за 2017 г., с июля 2016 г. по июнь 2017 г. автокредиторы использовали кредитный рейтинг VantageScore для более чем 70% новых решений по автокредитам и аренде9.0003

Существует множество незначительных различий между тем, как FICO ® и VantageScore используют информацию в вашем кредитном отчете, и между различными моделями скоринга одной и той же компании. Однако все эти оценки основаны на аналогичном анализе одного из ваших кредитных отчетов. В результате действия, которые могут улучшить один балл (например, своевременные платежи), могут улучшить все ваши баллы.

Однако все эти оценки основаны на аналогичном анализе одного из ваших кредитных отчетов. В результате действия, которые могут улучшить один балл (например, своевременные платежи), могут улучшить все ваши баллы.

Как проверить свой автоматический балл?

Вы можете проверить свой FICO ® Auto Score, купив свои кредитные отчеты и оценки, зарегистрировавшись в продукте кредитного мониторинга. Тем не менее, есть также много способов проверить другие ваши кредитные рейтинги бесплатно.

Хотя каждый полученный вами балл будет зависеть от модели подсчета очков и основного кредитного отчета, знание этих других баллов может дать вам общее представление о том, на каком этапе вы находитесь, прежде чем подавать заявку на получение автокредита.

Некоторые из мест, где вы можете найти бесплатный кредитный рейтинг, включают:

- Банки и кредитные союзы

- Эмитенты кредитных карт

- Частные кредиторы по студенческим кредитам

- Онлайн-сайты сравнения финансовых продуктов

- Кредитные и финансовые консультационные организации

- Experian предоставляет вам бесплатный доступ к FICO ® Score 8 на основе вашего кредитного отчета Experian

- AnnualCreditReport. com предлагает один бесплатный отчет от каждого кредитного бюро каждый год

com предлагает один бесплатный отчет от каждого кредитного бюро каждый год

com предлагает один бесплатный отчет от каждого кредитного бюро каждый годУлучшите свой кредитный рейтинг перед покупкой автомобиля

Если вы проверяете свой кредитный рейтинг и считаете, что лучше поработать над своим кредитом, прежде чем брать автокредит, вот несколько советов по улучшению вашего кредита:

- Погасить остатки по кредитной карте. Коэффициент использования вашего кредита представляет собой процент от лимитов вашего оборотного счета (кредитной карты), который вы используете в настоящее время, и является важным фактором оценки кредитоспособности. Чтобы определить коэффициент использования, разделите общий остаток по кредитной карте на общий кредитный лимит. Чем ниже коэффициент использования, тем лучше. Если у вас в настоящее время высокий коэффициент использования (более 30%), погашение остатков по кредитной карте может быть быстрым способом улучшить ваш кредитный рейтинг.

- Консолидация задолженности по кредитной карте. Если вы не можете позволить себе погасить остатки по кредитной карте, вы можете подать заявку на ссуду консолидации долга и использовать деньги, чтобы погасить свои кредитные карты. Кредиты в рассрочку, такие как личные кредиты, не повлияют на коэффициент использования. В результате перевод долга с кредитных карт на личный кредит может улучшить ваши результаты, если только вы не пополните эти карты снова.

- Держите свои кредитные карты открытыми. Закрытие ваших кредитных карт, даже тех, которые вы никогда не используете, снизит доступный кредит и повысит коэффициент использования. Однако есть исключения. Например, некоторые люди могут захотеть закрыть свои кредитные карты, если у них есть проблемы с тем, чтобы избежать перерасхода средств, или у карты есть ежегодная плата, которую не стоит платить.

- Продолжайте своевременно оплачивать счета. Даже один просроченный платеж может повредить вашей кредитной истории, и вы хотите убедиться, что ваша недавняя кредитная история как можно более чиста, прежде чем подавать заявку на новый кредит.

- Отложите рассмотрение других заявок на получение кредита. Подача заявки на получение нового кредита и получение дополнительных долгов может повредить вашей кредитной истории. Если у вас нет неотложной необходимости, такой как консолидация долга, может быть лучше приостановить новую кредитную карту или заявки на кредит до тех пор, пока вы не купите автомобиль.

- Проверьте свои кредитные отчеты на наличие ошибок. Дважды проверьте свои три кредитных отчета на наличие ошибок, которые могут повредить вашей оценке, и подайте иск, если найдете такую. Кредитное бюро должно расследовать ваше заявление и подтвердить, обновить или удалить информацию.

Если вы не можете позволить себе погасить остатки по кредитной карте, вы можете подать заявку на ссуду консолидации долга и использовать деньги, чтобы погасить свои кредитные карты. Кредиты в рассрочку, такие как личные кредиты, не повлияют на коэффициент использования. В результате перевод долга с кредитных карт на личный кредит может улучшить ваши результаты, если только вы не пополните эти карты снова.

Если вы не можете позволить себе погасить остатки по кредитной карте, вы можете подать заявку на ссуду консолидации долга и использовать деньги, чтобы погасить свои кредитные карты. Кредиты в рассрочку, такие как личные кредиты, не повлияют на коэффициент использования. В результате перевод долга с кредитных карт на личный кредит может улучшить ваши результаты, если только вы не пополните эти карты снова.

Эти действия могут улучшить все ваши кредитные рейтинги, что упростит получение одобрения на автокредит по выгодной ставке.

Не переусердствуйте со своими кредитными баллами

Хотя ваши кредитные баллы могут быть важны, есть три причины, по которым имеет смысл сосредоточиться на общих здоровых кредитных привычках, а не на конкретном балле:

- Многие модели оценки потребительского кредита используют аналогичные критерии для определения вашей оценки.